Можно ли списать налоговую задолженность? Ответственность за неуплату налогов

Разберем, как проверить суммы задолженности по налогам, что грозит при наличии задолженности, как налоговая может самостоятельно взыскать такую задолженность и когда можно списать задолженность как безнадежную ко взысканию. Все нижесказанное будет касаться и задолженности по страховым взносам, поскольку эти взносы также контролируют налоговики.

Все организации и предприниматели должны платить налоги в установленные сроки. А если налог не уплачен в установленный срок, то возникает задолженность по налогу или, как ее еще называют, недоимка по налогу (п. 2 ст. 11 НК). Также часто под задолженностью по налогам имеют в виду задолженность по пеням и штрафам, а также задолженность по страховым взносам, уплачиваемым в ИФНС.

Причины возникновения задолженности по налогам

Причины возникновения задолженности по налогам могут быть такими:

- вы правильно отразили налог в декларации, но не заплатили нужную сумму налога вовремя, например, по причине нехватки денег на расчетном счете;

- вы изначально неправильно рассчитали и отразили сумму налога в декларации, занизив ее, но заплатили начисленную сумму в срок. Если впоследствии вы сами или налоговый орган обнаружит ошибку и сделает доначисление, то возникнет недоимка на недоплаченную сумму.

Сверка с ИФНС по налогам

Вы в любое время можете запросить сверку расчетов по налогам, сборам, страховым взносам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК). Для этого нужно подать в свою ИФНС заявление (приложение № 1 к приказу ФНС от 28.10.2020 № АБ-4-19/17644). По итогам сверки налоговики составят акт (приказ ФНС от 16.12.2016 № ММВ-7-17/685). Из этого акта вы увидите, по каким налогам у вас есть задолженность.

Сравните данные акта со своими данными. Если вы со всем согласны, то можете подписать акт и выслать его обратно в налоговую. Если есть разногласия, впишите в акт свои данные, поставьте отметку «с разногласиями» и подпишите акт. Передайте один экземпляр в налоговую инспекцию.

Что грозит при недоимке по налогу

На сумму недоимки начисляются пени. Причем их начисление не зависит от наличия вины налогоплательщика в недоплате налога.

Пени — это сумма, которую налогоплательщик должен выплатить в случае уплаты суммы налогов в более поздние по сравнению с установленным законодательством сроки (п. 1 ст. 75 НК). Пени начисляются за каждый календарный день просрочки исполнения обязанности начиная со следующего за установленным законодательством дня уплаты налога по день исполнения обязанности по уплате включительно. При этом сумма пеней не может превышать размер самой недоимки (п. 3 ст. 75 НК).

Например, ваша организация не заплатила в срок налог при УСН за 2021. Обычный срок уплаты этого налога — не позднее 31 марта 2022. Права на уплату налога в более поздние сроки у организации нет. Налог был уплачен только 30 мая 2022.

Тогда пени начнут начисляться с 1 апреля 2022 и закончат начисляться 30 мая 2022.

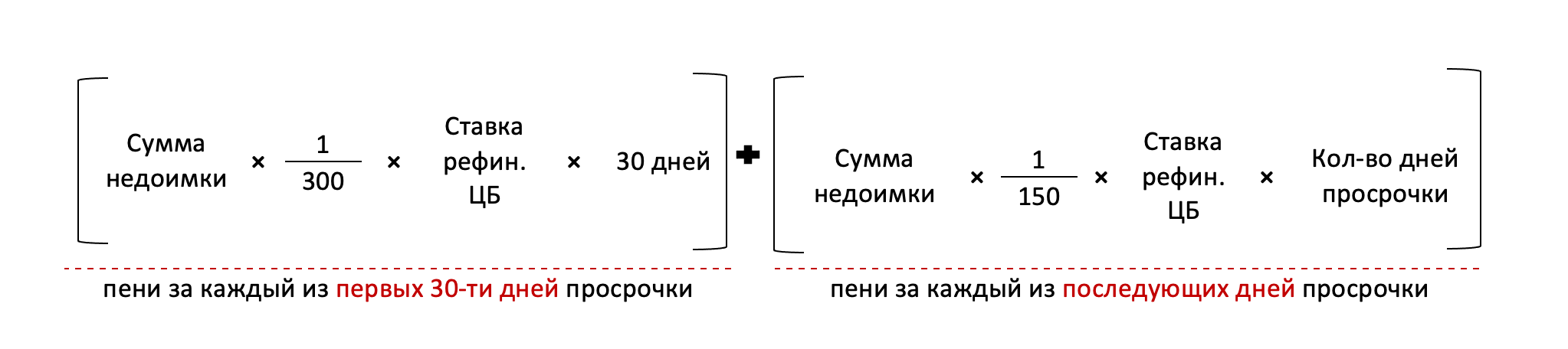

Пени начисляются в процентах от неуплаченной суммы налога. При этом используется ставка (п. 4 ст. 75 НК):

- для предпринимателей — 1/300 действующей в период просрочки ставки рефинансирования;

- для организаций — 1/300 действующей ставки рефинансирования за период просрочки до 30 календарных дней включительно и 1/150 ставки рефинансирования за период просрочки свыше 30 календарных дней (то есть начиная с 31-го календарного дня просрочки).

Правда, в период с 9 марта 2022 по 31 декабря 2023 повышенные пени с организаций не взимаются. То есть за весь период просрочки пени будут рассчитаны с применением 1/300 ставки рефинансирования.

Отметим, что пени начисляются и при неуплате в срок авансовых платежей по налогу (п. 3 ст. 58 НК).

Пеней не будет, если вы успеете доплатить налог (авансовый платеж) до истечения срока на уплату налога. Или же если у вас есть переплата по соответствующему налогу. Во втором случае налоговики обязаны самостоятельно зачесть сумму переплаты в счет недоимки. Но такой зачет возможен, только если со дня излишней уплаты налога прошло не более трех лет (п. 5 ст. 78 НК).

Что грозит за неправильное исчисление налога, повлекшее недоимку

Если недоимка возникла из-за неправильного расчета налога, то кроме пеней может быть наложен штраф:

- за занижение налоговой базы (п. 3 ст. 120 НК);

- за неуплату или неполную уплату налога в результате занижения налоговой базы, иного неправильного исчисления налога (п. 1 ст. 122 НК);

- за неуплату налога в результате применениях в целях налогообложения в контролируемых сделках коммерческих или финансовых условий, не сопоставимых с коммерческими или финансовыми условиями сделок между лицами, не являющимися взаимозависимыми (ст. 129.3 НК);

- за неуплату налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании (ст. 129.5 НК).

А если вы не заплатили налог как налоговый агент, то кроме пеней грозит штраф по п. 1 ст. 123 НК.

В определенных ситуациях за неуплату налога также может грозить административная или уголовная ответственность (ст. 15.11, 15.15.6 КоАП, ст. 198, 199, 199.1 УК).

А вот за несвоевременную уплату авансовых платежей по налогу оштрафовать не могут (п. 3 ст. 58 НК). К примеру, не грозит штраф за занижение авансовых платежей по налогу на прибыль за 1 квартал, полугодие или 9 месяцев.

Что делать, если самостоятельно выявили задолженность по налогам

Во избежание еще больших негативных последствий надо действовать так.

Если вы правильно отразили в декларации сумму налога к уплате, то нужно как можно быстрее погасить недоимку. Это остановит начисление пеней. Самостоятельно перечислять в бюджет пени в этом случае необязательно. Можно дождаться, пока ИФНС выставит вам требование на уплату пеней.

А вот если вы занизили налог в декларации, то действовать надо так.

- Сначала нужно доплатить недостающую сумму налога.

- Нужно рассчитать и заплатить пени за неуплату налога.

- Нужно подать уточненную декларацию, указав в ней правильную сумму налога.

Если все это сделать до того, как о неправильном исчислении налога вам сообщит сам налоговый орган (и до того, как в отношении вашей организации (ИП) будет назначена выездная налоговая проверка), налоговой ответственности в виде штрафов удастся избежать (п. 4 ст. 81 НК). То есть придется заплатить только пени за несвоевременную уплату налога.

Что делать, если задолженность по налогам выявила ИФНС

Налоговая инспекция может выявить задолженность по налогам либо в ходе камеральной проверки поданной декларации, либо в ходе выездной проверки. В любом случае ИФНС составит акт налоговой проверки, рассмотрит его совместно с вами и затем вынесет решение (ст. 100, 101 НК):

- либо о привлечении к ответственности;

- либо об отказе в привлечении к ответственности.

В решении будут указаны суммы недоимки по налогам, пеням, штрафам.

Если вы согласны с суммами задолженности по налогам, то уже на этом этапе можете добровольно погасить недоимку. Если вы этого не сделаете, то в течение 20 рабочих дней с даты вступления в силу решения по проверке ИФНС выставит вам требование на уплату недоимки (п. 2 ст. 70 НК).

Кстати, если у вас есть переплата по налогам, то инспекция может самостоятельно сделать зачет имеющейся переплаты в счет недоимки (п. 1, 5 ст. 78 НК).

Еще один вариант — налоговая инспекция может выявить задолженность по налогам вне налоговых проверок. Тогда она составит документ о выявлении недоимки (п. 1 ст. 70 НК). И направит вам требование об уплате налога.

Как быть в курсе недоимок по налогам

Организация (физлицо) может дать письменное согласие на информирование о наличии недоимки по налогам. Тогда инспекция будет не чаще одного раза в квартал присылать информацию о задолженности по налогам, пеням, штрафам посредством СМС-сообщений, по электронной почте или по ТКС через оператора (п. 7 ст. 31 НК).

Форма согласия налогоплательщика на информирование о наличии недоимки или задолженности по пеням, штрафам, процентам утверждена приказом ФНС от 06.07.2020 № ЕД-7-8/423.

Если вы не погасили недоимку добровольно

Если вы отказываетесь добровольно погасить задолженность по налогам, то налоговая инспекция будет взыскивать недоимку принудительно.

Сначала инспекция попытается взыскать недоимку за счет денег на расчетных счетах. Для этого она вынесет решение о взыскании и направит в банк поручение на списание задолженности по налогам (п. 4 ст. 46 НК). Если денег на счете не хватает, то ИФНС может приостановить операции по счетам. На то, чтобы принять решение о взыскании недоимки за счет денег на счетах, у инспекции есть 2 месяца со дня истечения срока, указанного в требовании об уплате налога (п. 3 ст. 46 НК).

Если взыскать задолженность за счет денежных средств не получилось, то инспекция будет взыскивать долги за счет иного имущества (п. 7 ст. 46, п. 1 ст. 47 НК). Решение о взыскании налога за счет иного имущества должно быть принято в течение 1 года после истечения срока исполнения требования об уплате налога (п. 1 ст. 47 НК).

Случаи, когда инспекция должна взыскивать задолженность по налогам через суд, приведены в п. 2 ст. 45 и п. 1 ст. 48 НК.

Имейте в виду, если инспекция пропустит срок на взыскание задолженности в бесспорном порядке за счет денежных средств или за счет имущества, то она сможет взыскать долги только через суд (п. 3 ст. 46, п. 1 ст. 47 НК).

Когда задолженность по налогам может быть признана безнадежной

Для взыскания недоимки за счет денежных средств или за счет имущества установлены довольно жесткие сроки для направления вам требования об уплате налога, для исполнения процедуры взыскания, для обращения инспекции в суд. И если инспекция пропустит все эти сроки, то недоимка станет безнадежной к взысканию (п. 1 ст. 59 НК).

Для списания безнадёжной задолженности по налогам с вашего лицевого счета придется обращаться в суд. Нужно подать иск о признании безнадежной к взысканию суммы, по которой прошли сроки принудительного взыскания (ст. 59 НК). Если суд подтвердит невозможность взыскания, то на основании решения суда ИФНС должна списать долг.

Порядок списания задолженности по налогам, признанной безнадежной к взысканию, утвержден приказом ФНС от 02.04.2019 № ММВ-7-8/164.

А вот если вы самостоятельно не инициируете списание задолженности по налогам в связи с признанием недоимки безнадежной к взысканию, налоговая инспекция не будет списывать такой долг с лицевого счета. Ведь срок давности, по истечении которого ИФНС должна списать безнадежные суммы с лицевого счета, законодательством не установлен.

И если у вас есть безнадежная к взысканию задолженность, то при обращении за справкой об отсутствии задолженности вам выдадут справку с записью о наличии безнадёжных к взысканию долгов (письмо Минфина от 17.06.2016 № 03-02-08/35413).

Долги по налогам — вещь, чреватая негативными последствиями для лиц, имеющих их. Наступают такие последствия вне зависимости от того, каков тип плательщика налога: физлицо, ИП или юрлицо. Именно поэтому каждому плательщику нужно держать под контролем вопрос наличия задолженности по налоговым платежам.

Причины наличия налоговых долгов

Одной из важнейших для каждого налогоплательщика является обязанность уплаты налогов, страховых взносов и сборов (подп. 1 п. 1, подп. 1 п. 3.4, п. 4 ст. 23 НК РФ). Конечно, только в том случае, если они начислены на законных основаниях.

Начисление налоговых платежей осуществляет:

- Юрлицо, и в силу этого оно, как правило, имеет представление о существующих у него долгах.

- ИП — только в части тех платежей, которые обусловлены его предпринимательской деятельностью. По условиям исчисления имущественных налогов он приравнивается к физлицу, и это освобождает его от необходимости самостоятельно рассчитывать налоги на имущество, землю, транспорт. Таким образом, самостоятельно контролировать наличие долгов по налогам ИП может только по их видам, возникающим в связи с основной деятельностью.

- Налоговый орган — в отношении имущественных налогов, уплачиваемых физлицами и ИП. О величине рассчитанных сумм он обязан известить плательщиков в определенные сроки и письменно. Неполучение такого документа приводит к возникновению у налогоплательщика обязанности уведомить ИФНС о наличии подпадающего под соответствующий налог имущества (п. 2.1 ст. 23 НК РФ).

О том, как оформляется документ о суммах налога, направляемый налоговым органом плательщику-физлицу, читайте в материале «Налоговое уведомление по транспортному налогу (образец)».

Однако всегда вероятны обстоятельства, в силу которых представление о реальной величине налога окажется искаженным. В основном они будут иметь характер технических сбоев — ошибки в учетных данных, непоступление или утрата информации о сделанных ИФНС начислениях или доначислениях.

Последствия неуплаты налогов

Неуплата налогов в срок приводит не только к начислению пеней на сумму долга (п. 1 ст. 75 НК РФ), но и может послужить основанием для инициирования процедуры взыскания или принуждения к оплате задолженности путем:

- списания денежных средств с расчетного счета юрлица или ИП по решению налогового органа (ст. 46 НК РФ);

- блокирования расчетных счетов юрлиц и ИП (ст. 76 НК РФ);

- ареста имущества юрлиц (ст. 77 НК РФ);

- взыскания за счет имущества, в т. ч. принадлежащего физлицам (ст. 47 и 48 НК РФ);

- обращения в суд (п. 2 ст. 45 НК РФ) с последующим привлечением к процедуре взыскания службы судебных приставов.

В последнем случае на сайте ФНС при сумме долга, превышающей 1 тыс. руб., неплательщик-юрлицо попадает в список должников, доступный для просмотра любому желающему получить такую информацию.

Перед заключением любого договора, рекомендуем проверить контрагента. Ведь если он не уплачивает налоги, значит, с бизнесов не все в порядке и контрагент не надежен. Проверить юрлицо или узнать ИП по ИНН можно на сайте ФНС в сервисе «Прозрачный бизнес».

Кроме этого, за неуплату налогов могут оштрафовать.

То есть неплатежи по налогам приводят к достаточно серьезным последствиям. Именно поэтому вопрос о периодической проверке наличия долгов по ним всегда является актуальным.

Как узнать долги по налогам ИП, юрлиц и физлиц?

Как узнать долги ООО по налогам, проверить на долги по налогам ИП или выяснить налоговую задолженность физлица? Способов существует несколько.

Но чтобы или воспользоваться, необходимо наличие информации об ИНН (идентификационном номере налогоплательщика). Этот номер является уникальным и присваивается при постановке плательщика на учет. Поэтому проверять ООО на долги по налогам или узнавать долги по налогам ИП нужно по ИНН. Знание этого номера необходимо и для физлица, интересующегося своими долгами.

Информирование плательщиков налогов об их долгах является обязанностью налоговых органов (подп. 10 п.1 ст. 32 НК РФ) для ситуации, когда от плательщика поступает запрос (бумажный или электронный) на предоставление соответствующей информации. ИФНС в этом случае может выдать справку одного из двух видов:

- о состоянии расчетов — два ее варианта (для юрлиц и ИП и для физлиц) утверждены приказом ФНС России от 28.12.2016 № ММВ-7-17/722@;

С 10.10.2022 справка оформляется по форме из приказа ФНС от 06.08.2021 № ЕД-7-19/728@.

- об исполнении обязанности по платежам (утверждена приказом ФНС России от 20.01.2017 № ММВ-7-8/20@).

Конкретные суммы долгов, имеющиеся на дату формирования справки, можно увидеть только в справке первого вида. Второй документ (об исполнении обязанности) будет содержать лишь сведения о том, исполнена эта обязанность или нет.

О том, как оформить запрос в ИФНС, читайте в статье «Справки о налогах: виды, когда могут потребоваться».

Однако вариант запроса справки о состоянии расчетов хорош, когда налогоплательщику нужен официальный документ для представления в какую-либо инстанцию. Если же речь идет только о выяснении того, есть ли долги по каким-либо налогам и каковы их суммы, то можно воспользоваться иными способами проверки, рекомендованными ФНС:

- На сайте ФНС (https://www.nalog.ru), где, зарегистрировавшись в личном кабинете, можно узнать задолженность по налогам как юрлицу, так и ИП и физлицу. Здесь же можно проверить налогоплательщика по ИНН на долги по налогам юридических лиц по ИНН, ОГРН или названию, переданные на взыскание в службу судебных приставов. Регистрация в личном кабинете возможна с применением:

- логина и пароля, выданных в ИФНС;

- квалифицированной электронной подписи;

- учетной записи доступа к сайту «Госуслуги».

- На сайте «Госуслуг» (www.gosuslugi.ru) можно проверить долги по налогам ИП по ИНН в том же порядке, что и для обычного физлица. Юрлица данные по своей задолженности здесь получить не могут. Физлицу для регистрации на этом сайте придется пройти процедуру подтверждения личности. Она возможна:

- через центры предоставления услуг;

- некоторые интернет-банки (Сбербанк Онлайн, Тинькофф, Почта Банк Онлайн).

Если вы обнаружили недоимку по налогу, то нужно выяснить причины, по которым она возникла. В зависимости от этого различается порядок дальнейших действий. Что нужно делать в каждом случае – подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный демо-доступ к справочно-правовой системе К+ и бесплатно изучите материал.

Проверку долгов, переданных на взыскание в службу судебных приставов, можно осуществить на сайте ФССП (http://fssprus.ru/) по фамилии и имени физлица или ИНН ИП.

Итоги

Неуплата налога может быть чревата для налогоплательщика не только дополнительными расходами в виде пеней, но и принудительным взысканием неоплаченной суммы, в т. ч. за счет имущества. Поэтому особое значение приобретает возможность оперативно получать актуальную информацию о наличии долгов по налогам. Налогоплательщики всех видов (юрлица, ИП, физлица) могут узнать о своей задолженности на сайте ФНС. Для ИП и физлиц аналогичный сервис доступен также на сайте «Госуслуги».

Письмом ФНС России от 13.07.2017 № ЕД-4-2/13650@ направлены для исполнения территориальным органам методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)»[1], разработанные совместно со Следственным комитетом России.

В Рекомендациях достаточно подробно описаны методики, предлагаемые к использованию для доказывания фактов умышленной неуплаты или неполной уплаты сумм налога (сбора) с целью привлечения к ответственности по п. 3 ст. 122 НК РФ, предусматривающему применение санкций в размере 40% от неуплаченной суммы. При этом авторы документа не скрывают, что не только преследуют цель увеличения размера штрафа по указанной статье, но и рассчитывают на улучшение уголовно-правовой перспективы материалов, направляемых в следственные органы для решения вопроса о возбуждении уголовного дела.

Для достижения указанных целей документ предусматривает весьма спорное распределение компетенций сторон. Например, налоговым органам следует при принятии решений о привлечении к ответственности за совершение налогового правонарушения разрешать вопросы квалификации действий налогоплательщика по п. 3 ст. 122 НК РФ с учетом рекомендаций сотрудников следственного органа по результатам их предварительного ознакомления с материалами налоговых проверок. Подобное не предусмотрено ни налоговым кодексом, ни Приказом[2]

«Об утверждении порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений», прошедшим регистрацию в Минюсте РФ.

Как доказывают умышленное налоговое нарушение

Наибольший интерес представляют способы выявления и доказывания умысла налогоплательщика на совершение налогового нарушения.

В Рекомендациях предложен следующий алгоритм доказывания умысла[3].

1. Исследовать вопрос о наличии умысла на совершение правонарушения (п. 4 Рекомендаций).

В Рекомендациях содержится вывод о том, что доказывание умысла не всегда сопровождается оценкой внутреннего психического отношения субъектов, совершивших налоговое правонарушение к содеянному. Суды выявляют вину, установив отсутствие случайностей в ряде (цепи) событий и действий, имеющих отношение к обстоятельствам совершенного правонарушения. При этом стоит обратить внимание, что этот ряд неслучайных действий, пусть и якобы независимых лиц, должен быть подчинен единой воле и приводить к противоправному результату.

Указанная позиция проиллюстрирована примерами из практики, согласно которым умысел доказывается путем выявления совокупности обстоятельств, например наличием недостоверных первичных документов, использованием крупных наличных сумм, отсутствием регистрации контрагента в ЕГРЮЛ, формальным характером документооборота, взаимодействием с фирмами однодневками и т.д.

Действительно, в судебной практике присутствует подобный подход. Однако стоит отметить, что все чаще суды начинают обращаться к субъективной стороне умысла и отказывать в привлечении к ответственности по п. 3 ст. 122 НК РФ, если все элементы вины не установлены, например:

-

при привлечении налогоплательщика к ответственности по п. 3 ст. 122 НК РФ налоговым органом должны быть установлены и подтверждены доказательствами не только обстоятельства совершения вменяемого налогового правонарушения, в результате которых налогоплательщиком допущена неуплата или неполная уплата налога (объективная сторона), но и обстоятельства, характеризующие действительное отношение налогоплательщика к совершенному им деянию (субъективная сторона) (Постановление АС[4]

Поволжского округа от 28.07.2016 по делу № А65-24268/2015); -

элементами умышленного налогового правонарушения являются: осознание лицом, совершившим правонарушение, противоправного характера своих действий; желание либо сознательное допущение наступления вредных последствий таких действий (ст. 110 НК РФ). Судом первой инстанции обоснованно указано, что необходимые элементы умышленной формы вины налоговым органом не установлены, в рассматриваемом решении не отражены (Постановление 7 ААС[5] от 19.12.2016 по делу № А27-18563/2015);

-

налоговый орган установил и подробно описал объективную сторону правонарушения, а субъективная сторона правонарушения должным образом не зафиксирована (Постановление 4 ААС от 12.04.2017 по делу № А78-10713/2016).

Таким образом, налогоплательщикам стоит обращать внимание судов на отсутствие в решении, вынесенном по результатам налоговой проверки, описания субъективной стороны умысла.

В Рекомендациях также предложено избегать оценки сделок в качестве мнимых или притворных и не использовать при доказывании вины в форме умысла следующие формулировки: «недобросовестность налогоплательщика», «непроявление должной осмотрительности», «агрессивное налоговое планирование».

Это связано с тем, что суды могут трактовать эти формулировки, как указание на вину в форме неосторожности (Постановления АС Поволжского округа от 26.04.2016 по делу № А72-3624/2015, 4ААС от 15.02.2017 по делу № А78-7357/2016).

При этом суды учитывают, что если умысел на совершение правонарушения не доказан, то к их компетенции не относится изменение квалификации действий налогоплательщика с п. 3 ст. 122 НК РФ на п. 1 ст. 122 НК РФ (Постановления 19 ААС от 05.11.2015 по делу № А08-3638/2014, 4 ААС от 12.04.2017 по делу № А78-10713/2016). В этом случае суды должны отказать налоговому органу в привлечении налогоплательщика к ответственности.

2. Установить должностных лиц организации, в результате действий которых совершено налоговое правонарушение (п. 5 Рекомендаций).

К таким лицам могут быть отнесены:

-

руководитель организации-налогоплательщика,

-

главный бухгалтер (бухгалтер),

-

лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера);

-

иные лица, если они были специально уполномочены органом управления организации на совершение таких действий.

С этой целью в ходе налоговой проверки собираются и исследуются: штатное расписание, приказы о назначении на должность, документы о привлечении лиц к административной ответственности, договор с управляющей организацией или управляющим, доверенности, должностные инструкции, пояснения должностных лиц.

Вышеуказанные материалы соотносятся с первичными документами, в том числе для выявления фактов «нетипичности» документооборота, отдельных договоров, проведения отдельных операций не в соответствии с внутренними правилами компании, оформления отдельных операций «доверенными» лицами руководства, отсутствия информации об отдельных операциях у лиц, обычно ответственных за их оформление.

Это вызвано тем, что в силу п. 4 ст. 110 НК РФ вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

В случаях, когда налоговый орган не устанавливает конкретных лиц, виновных в совершении вменяемого правонарушения, ему может быть отказано в привлечении к ответственности по п. 3 ст. 122 НК РФ (Постановления АС Восточно-Сибирского округа от 19.05.2017 по делу № А78-1080/2016, от 22.05.2017 по делу № А78-7357/2016, АС Поволжского округа от 17.03.2016 по делу № А72-15231/2014).

3. Выявлять и использовать для подтверждения умысла внешние источники, а именно приговоры суда (п. 6 Рекомендаций).

Причем указанные приговоры могут быть в отношении как должностных лиц проверяемой организации, так и ее контрагентов. Наличие приговора в отношении должностных лиц партнеров по сделке зачастую оценивается судами как доказательство отсутствия реальности сделки и, как следствие, наличия умысла на совершение противоправного деяния (Постановления АС Поволжского округа от 09.02.2017 по делу № А65-9775/2015, АС Западно-Сибирского округа от 20.07.2017 по делу № А45-18177/2015, АС Уральского округа от 08.11.2016 № Ф09-9526/16 по делу № А76-1603/2016).

Стоит отметить, что нередко на практике налоговые органы в качестве подтверждения факта правонарушения или вины конкретных лиц включают в материалы проверки постановления о возбуждении уголовного дела или обвинительные заключения. Необходимо понимать, что в отличие от приговора, который может иметь преюдициальное значение, указанные документы лишь отражают позицию правоохранительных органов, правомерность которой должна быть подтверждена в законодательно установленном порядке, например приговором суда.

4. Собрать доказательства совершения налогового правонарушения и наличия умысла на его совершение (п. 7–9 Рекомендаций).

Для этого используются предусмотренные Налоговым кодексом РФ мероприятия налогового контроля: получение пояснений налогоплательщика, допросы, истребование документов (информации), осмотры, выемка, направление запросов в банки.

При этом в отношении опросов предлагается использовать тактику повторных допросов, когда на основании показаний иных лиц формируется дополнительный перечень вопросов для нового допроса.

В свете указанных обстоятельств стоит помнить, что рамках мероприятий налогового контроля свидетель не может быть подвергнут приводу. В то же время ответственность свидетеля за неявку или дачу ложных показаний предусмотрена в ст. 128 НК РФ в виде штрафа от 1000 до 3000 руб.

Так как ст. 92 НК РФ предусматривает возможность проведения осмотра помещений и территории только у проверяемого налогоплательщика, то при наличии подозрений в том, что контрагент по сделке является фирмой-однодневкой предлагается ориентировать орган дознания на проведение оперативно-розыскных мероприятий в рамках закона «Об оперативно розыскной деятельности»[6]. По мнению следственных органов, наиболее результативным является обследование помещений по месту возможного нахождения первичной документации. Собранные в рамках оперативно-розыскных мероприятий документы анализируются налоговым органом.

Обращаем внимание, что в указанных случаях у налогоплательщика есть возможность оспаривать в суде допустимость[7] доказательств, собранных в рамках оперативно-розыскной деятельности.

5. Выявлять и исследовать обстоятельства, свидетельствующие об умысле (п. 11–12 Рекомендаций):

-

согласованность действий группы лиц;

-

юридическую или фактическую подконтрольность налогоплательщику фирм-однодневок;

-

факты имитации хозяйственных связей с фирмами-однодневками;

-

сложный и запутанный, продолжающийся во времени, повторяющийся характер действий налогоплательщика в рамках налоговой схемы, исключающий их совершение в рамках обычной деятельности или по неосторожности;

-

прямые улики противоправной деятельности: например, наличие «черной бухгалтерии», обнаружение печатей и документации фирм-однодневок на территории (в помещении) проверяемого налогоплательщика, факты обналичивания денежных средств вместе с установленными фактами их расходования на те или иные нужды налогоплательщика-организации, ее должностных лиц и учредителей (участников);

-

попытки сокрытия или уничтожения документации;

-

осведомленность налогоплательщика о таких обстоятельствах правонарушения, которые могут быть известны только непосредственному исполнителю.

Помимо этого, необходимо проверять запросы, поступающие в налоговые органы, по вопросам «осмотрительности» в отношении контрагентов на предмет выявления случаев имитации налогоплательщиком «соблюдения осмотрительности».

6. Выявлять схемы, направленные на уклонение от уплаты налога (п. 13 Рекомендаций).

В Рекомендациях с приведением примеров описаны методики выявления и доказывания следующих схем, применяемых для уклонения от уплаты налогов:

-

применение фиктивных сделок с целью увеличения стоимости приобретенного товара (услуг) – завышения расходной части либо с целью занижения доходной части, а именно продажа товара по заниженной стоимости (экономически необоснованные сделки;

-

дробление бизнеса с целью необоснованного применения специальных налоговых режимов;

-

необоснованное применение налоговых льгот, льготных налоговых ставок;

-

подмена гражданско-правовых отношений с целью извлечения налоговой выгоды.

7. При допросе сотрудников и руководителей налогоплательщика и его контрагента применять опросники, приложенные к рекомендациям (приложения № 1 и № 2).

К Рекомендациям приложены перечни вопросов, подлежащих обязательному выяснению у сотрудников, и перечень вопросов, подлежащих обязательному выяснению у руководителей.

Каждое из приложений содержит около 40 вопросов, ответы на которые позволят установить лиц, виновных в совершении нарушения, обстоятельства совершения сделок или ведения учета, круг возможных свидетелей для целей дальнейших допросов.

Изложенный в приложениях перечень вопросов может быть дополнен сотрудниками налогового органа.

При подготовке к налоговой проверке налогоплательщик может и сам провести опрос сотрудников с целью выявить спорные ситуации в деятельности фирмы и предупредить или устранить нарушение налогового законодательства. Тем не менее, если налоговым органом будет установлено, что такой внутренний опрос проводился с целью выявления проблемных мест в схемах незаконной оптимизации налогообложения, указанные обстоятельства могут быть расценены как доказательства умысла на совершение налогового правонарушения.

Выводы

Подводя итог, хочется полагать, что доведение рассмотренных Рекомендаций до сведения налогоплательщиков является одним из этапов реализации принципа публичной гласности, задекларированного в п. 2 ст. 24 Конституции РФ. Согласно этой статье органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы, если иное не предусмотрено законом.

Тем не менее беспокойство вызывает некоторый обвинительный уклон Рекомендаций, а также фактический анализ мероприятий налогового контроля как одного из структурных элементов для привлечения лиц к уголовной ответственности.

Впрочем, как говорится, кто предупрежден, тот вооружен. Поэтому налогоплательщикам стоит внимательно изучить Рекомендации и постараться избежать ошибок, следствием совершения которых может стать привлечение к уголовной или налоговой ответственности.

https://fd.ru/articles/158859-kak-teper-fns-budet-dokazyvat-neuplatu-nalogov

[1] Далее по тексту – Рекомендации.

[2] Приказ МВД России № 495, ФНС России № ММ-7-2-347 от 30.06.2009.

[3] В последовательности приведенной в Рекомендациях.

[4] Арбитражный суд.

[5] Арбитражный апелляционный суд.

[6]

Федеральный закон от 12.08.1995 № 144-ФЗ «Об оперативно-розыскной деятельности».

[7] Ст. 68 АПК РФ закрепляет, что обстоятельства дела, которые согласно закону должны быть подтверждены определенными доказательствами, не могут подтверждаться в арбитражном суде иными доказательствами.

При выявлении недоимки у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) (в том числе в случае утраты права на реструктуризацию задолженности по налогам, сборам, страховым взносам и задолженности по начисленным пеням, прекращения действия отсрочки, рассрочки, расторжения договора об инвестиционном налоговом кредите) налоговый орган формирует программными средствами документ о выявлении недоимки, по форме, утвержденной приказом ФНС России от 13.02.2017 № ММВ-7-8/179@ «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и взыскании задолженности по указанным платежам» (зарегистрирован Минюстом России 15.03.2017 № 45958), который хранится в налоговом органе.

Согласно позиции Высшего Арбитражного Суда Российской Федерации, изложенной в Постановлении Пленума от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления.

При этом необходимо учитывать, что информация о денежных средствах, поступивших в бюджетную систему Российской Федерации, представляется органами Федерального казначейства в ФНС России, как правило, по истечении 4 дней со дня внесения налогоплательщиком денежных средств в банк.

И, соответственно, документ о выявлении недоимки у налогоплательщиков (плательщиков сборов, плательщиков страховых взносов, налоговых агентов) – организаций, индивидуальных предпринимателей или ответственного участника консолидированной группы налогоплательщиков (далее – КГН), физических лиц, не являющихся индивидуальными предпринимателями, формируется не позднее 5 рабочих дней со дня наступления срока уплаты налога, сбора, страховых взносов.

В случае не поступления в срок, установленный законодательством о налогах и сборах, налоговой декларации (расчета) документ о выявлении недоимки формируется не позднее 5 рабочих дней со дня поступления в налоговый орган налоговой декларации (расчета).

После формирования документа о выявлении недоимки налоговым органом осуществляется анализ данных информационного ресурса местного уровня «Расчеты с бюджетом» о наличии у налогоплательщика переплаты и задолженности по одному виду налогов, а также пеням и штрафам с целью подтверждения наличия сумм излишне уплаченных обязательных платежей и проведения зачетов в соответствии с пунктом 5 статьи 78 Налогового кодекса Российской Федерации.

Неуплата или несвоевременная уплата налогов является, по сути, налоговым правонарушением. Такая ошибка несет в себе негативные последствия для налогоплательщика в виде начисления пеней, штрафов, а также иных правовых рисков.

Как узнать, что налог не уплачен или был нарушен срок его уплаты, какие действия в связи с этим необходимо предпринять, как определить размер налоговых обязательств и не допустить подобных нарушений в будущем, рассказала Лина Дмитриева, финансовый директор онлайн-университета SF Education.

Как узнать, что налог не уплачен, и определить сумму налога

Если вам нужен официальный документ для предоставления внешним пользователям (в какое-либо учреждение, банк или государственный орган), тогда вам следует направить в налоговый орган запрос о предоставлении справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам.

Такой запрос или заявление можно составить в свободной форме или по форме, рекомендованной ФНС России в приказе от 03.09.2020 № ЕД-7-19/631@. Указанная справка о состоянии расчетов в соответствии с абз. 2 пп. 10 п. 1 ст. 32 НК РФ направляется инспекцией в адрес налогоплательщика в течение пяти дней со дня поступления в налоговый орган такого запроса.

При этом справка формируется на дату, указанную в запросе о ее предоставлении. Если запрос без даты или указана будущая дата, справка формируется налоговиками на дату регистрации этого запроса в инспекции, поэтому следует учитывать факт, если справка необходима вам на конкретный день.

Если вам нужно выяснить наличие долгов и их сумм без документального подтверждения, то в таком случае можно воспользоваться рекомендованными ФНС России способами:

- в личном кабинете налогоплательщика на официальном сайте ФНС России

В верхнем левом углу главной страницы личного кабинета будут отражены актуальные сведения о задолженности. При клике на кнопку «Детали» можно ознакомиться с подробной информацией о том, по какому именно налогу числится недоимка, начислена ли пеня, выставлялось ли в ваш адрес требование об уплате налога.

- на сайте «Госуслуг»

Важно помнить, что такой способ подходит только для физических лиц и ИП. Услуга предоставляется бесплатно и в режиме реального времени. Необходимо быть авторизованным на портале, выбрать в категориях услуг «Налоговая задолженность» и кликнуть кнопку «Проверить».

Чтобы иметь возможность проверять задолженность фактически из любой точки, возможно установить мобильное приложение «Госуслуг» и получать соответствующие оповещения на телефон.

Что делать, если налог не уплачен в срок

Если по итогам совершения одного из вышеперечисленных действий вами выявлена неуплата налога в срок, в первую очередь следует выяснить ее причину.

Если ошибка допущена вашим сотрудником или непосредственно вами, необходимо уплатить недоимку и соответствующие пени. Если же по вашим данным расчеты произведены корректно, отражены в представленной в инспекцию налоговой декларации, а налог своевременно уплачен, то в вопросе целесообразно разбираться по следующему алгоритму:

1) Телефонные переговоры с инспектором.

Тут нужно указать инспекции на выявленные расхождения и в устной форме аргументировать позицию, почему вы считаете сумму недоимки или пеней, штрафов неправомерной.

2) Направление в налоговый орган возражений:

- письменно изложить вашу позицию (почему вы не согласны с выявленной задолженностью перед бюджетом) со ссылками на нормы налогового законодательства (в зависимости от конкретной ситуации важно подкрепить свою позицию применимыми нормами НК РФ), разъяснений ФНС России и Минфина России;

- указать судебную практику, аналогичную вашей позиции. Зачастую возникшая ситуация неуникальна, и, скорее всего, кто-то уже сталкивался с аналогичной проблемой и дошел до стадии судебных разбирательств с налоговым органом. В таком случае, описание кейса будет отражено в соответствующем судебном акте, найти который можно с помощью справочных правовых систем («Консультант+», «Гарант») либо картотеки арбитражных дел и сослаться на него в своих возражениях;

- приложить подтверждающие документы, например, платежные поручения, подтверждающие перечисление налога в бюджет, копии налоговых деклараций с отметками налогового органа об их принятии, письменное подтверждение даты отправки писем в налоговый орган (можно выгрузить из программ «Контур» или «Сбис», в зависимости от того, какую вы используете) и т.п. Важно понимать, что на каждый описываемый вами в возражениях факт необходимо предоставить свой подтверждающий документ, например, если вы утверждаете, что налоговая декларация была своевременно отправлена вами и принята налоговым органом, то имеет смысл приложить копию такой декларации с отметками инспекции о ее принятии.

3) В случае, если ваши возражения остались без внимания, нужно подготовить письменную жалобу в вышестоящий налоговый орган (управление ФНС России по региону) с изложением позиции и приложением подтверждающих документов.

4) Подготовка искового заявления и его подача в суд.

Однако, важно помнить, что в случае, если недоимка не вызвана ошибкой инспекторов, образовавшуюся недоимку будут взыскивать через направление требования об уплате налога. Если данное требование налогоплательщиком не будет исполнено в установленный срок, налоговый орган вынесет решение о взыскании налога и приостановлении операций по счетам в банке на сумму недоимки, пеней и штрафа.

В соответствии с п.4 ст. 69 НК РФ такое требование необходимо исполнить в течение восьми рабочих дней с даты его получения, однако, зачастую налоговики в самом требовании указывают более продолжительный срок для исполнения требования.

Далее взыскание может осуществляться путем списания денежных средств со счета налогоплательщика, а в случае недостатка денег на счетах — путем взыскания за счет имущества нарушителя.

Виды ответственности за неуплату или несвоевременную уплату налогов

Если налог правильно рассчитан и отражен в налоговой декларации, но не уплачен в срок, то с налогоплательщика взыщут только пени. В соответствии с п. 3 ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога. При этом сумма начисленных на недоимку пеней не может превышать размер этой недоимки.

Размер пени определяется в процентах от неуплаченной суммы налога, при этом процентная ставка определяется следующим образом:

Если же вы не рассчитаете налог или расчет будет произведен с ошибками, то возможно привлечение к налоговой, административной или даже уголовной ответственности. Вид и размер ответственности зависят от ряда условий: кем выступает налогоплательщик — ООО или ИП, является ли он налоговым агентом, правильно ли был определен размер подлежащего уплате налога и т.д.

За неуплату налога организация или ИП могут быть оштрафованы на 20% от недоимки (неуплаченной суммы налога) (п. 3 ст. 120, ст. 122 НК РФ), а если налоговый орган докажет умысел в действиях налогоплательщика, то есть, что правонарушение совершено налогоплательщиком не случайно, а умышленно то штраф составит 40% от суммы недоимки (п. п. 1, 3 ст. 122 НК РФ).

Уголовная ответственность за неуплату налогов

Уголовная ответственность предпринимателя или организации наступает за уклонение от уплаты налогов в крупном (более 15 млн рублей за три финансовых года подряд) или особо крупном (более 45 млн рублей за три финансовых года подряд) размере.

Также отдельными пунктами указанных статей УК РФ предусмотрена ответственность для должностных лиц организации и предпринимателя, которая может достигать 500 тыс. рублей. Однако, если налогоплательщиком правильно рассчитан налог, отражен в отчетности, но не уплачен в срок, то риска привлечения к уголовной ответственности не будет.

Административная ответственность за неуплату налогов

В случае, если налог был занижен на 10% и более, должностных лиц организации могут привлечь к административной ответственности в виде штрафа в размере:

- от 5 тыс. до 10 тыс. рублей, если нарушение совершено впервые (ч. 1 ст. 15.11 КоАП РФ);

- от 10 тыс. до 20 тыс. рублей за повторное нарушение.

Также стоит отметить, что привлечение ИП к административной ответственности законодательно не предусмотрено.

Выводы и рекомендации

- Неуплата налога в бюджет может привести к крайне неприятным последствиям как для самого налогоплательщика, так и для его должностных лиц, включая финансовые, репутационные потери, а также уголовную ответственность.

- Организациям и ИП следует регулярно (не реже одного раза в месяц) проводить сверку расчетов с налоговым органом, а также сохранять подтверждающий отсутствие расхождений документ, во избежание налоговых претензий к текущему периоду в последующих.

- Узнать, что налог не уплачен и определить сумму налога, возможно путем направления официального запроса в налоговый орган либо в личном кабинете налогоплательщика или на сайте «Госуслуг».

- Если вами все-таки выявлена налоговая задолженность, то следует в первую очередь разобраться, чья в этом вина (ваша или налоговиков), а затем либо уплатить налог и пени, либо обжаловать сложившуюся ситуацию.

Фото на обложке: kitzcorner/shutterstock.com