Плохая кредитная история может снизить вероятность получения нового займа или повысить ставку для заемщика. Как проверить кредитную историю и улучшить ее — в инструкции «РБК Инвестиций»

- Что такое кредитная история

- Как проверить

- Как улучшить

- Как обнулить

Что такое кредитная история

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации — о кредитах, займах, договорах лизинга, поручительства, смешанных договорах. В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Эксперты рассказывают, как улучшить испорченную кредитную историю

(Видео: РБК)

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают семь БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

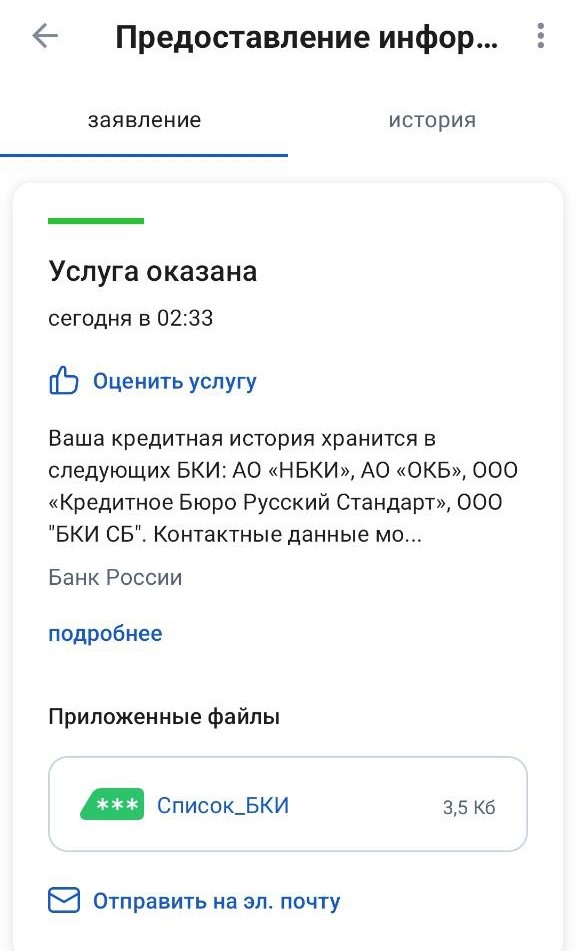

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Пример отчета Центрального каталога кредитных историй (ЦККИ) на «Госуслугах»

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу;

- Центральный каталог кредитных историй Банка России.

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Пример запроса кредитной истории в БКИ

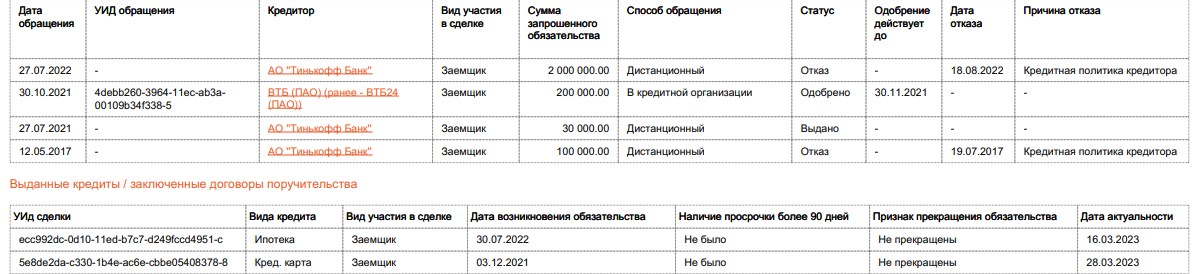

Изучить кредитную историю

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

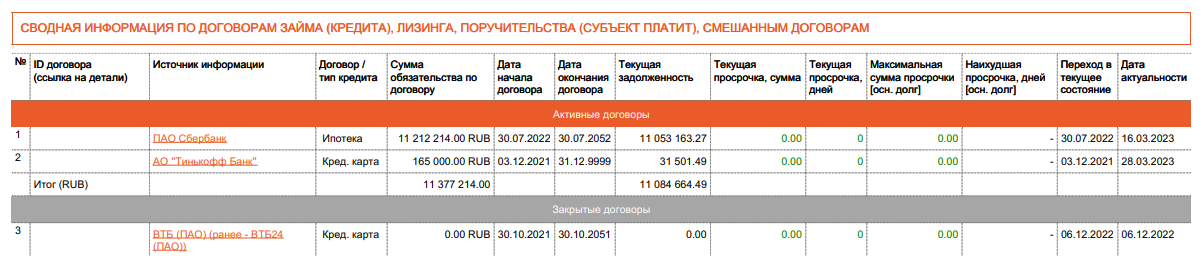

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительства, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

Пример основной части кредитной истории

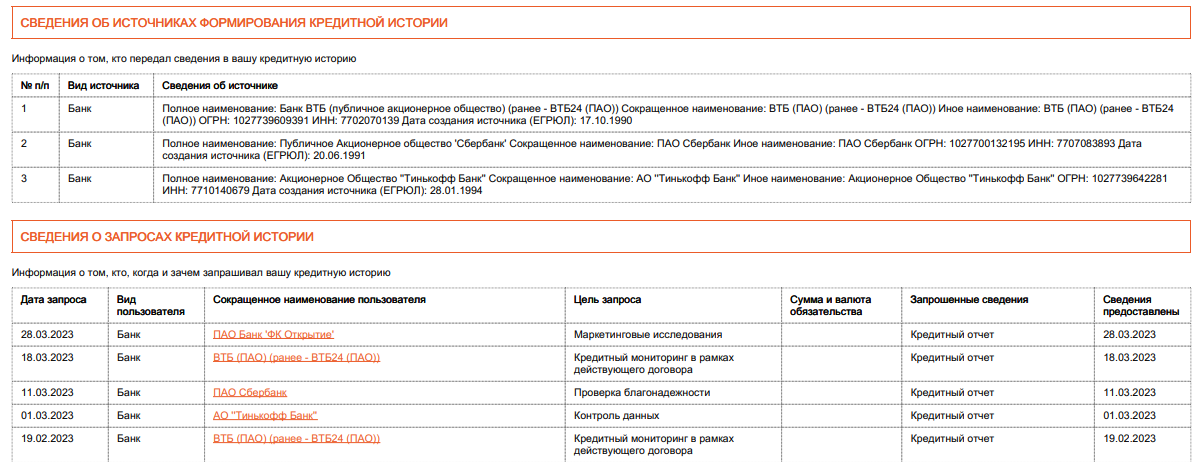

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Пример закрытой части кредитной истории

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Пример информационной части кредитной истории

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального

кредитного рейтинга

(ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Восстановление кредитной истории возможно, но для этого потребуются деньги и время. Обращаться нужно только к законным способам исправления плохой кредитной истории. Нельзя верить сомнительным организациям, которые предлагают удалить негативные сведения о заемщике из базы данных БКИ (как правило, забрав у наивных граждан деньги, такие фирмы бесследно исчезают). Доступ к базам данных БКИ надежно защищен, никто, включая сотрудников бюро кредитных историй, имеющих доступ к этой информации – не может удалить кредитную историю. Способ получения положительной кредитной истории только один: нужно оформлять кредитные договора и успешно закрывать их, не совершая просрочек в период погашения долга. Чтобы заново обрести доверие у банков, гражданину с плохой кредитной историей необходимо несколько раз получать займы и погашать их.

Восстановление кредитной истории возможно, но для этого потребуются деньги и время. Обращаться нужно только к законным способам исправления плохой кредитной истории. Нельзя верить сомнительным организациям, которые предлагают удалить негативные сведения о заемщике из базы данных БКИ (как правило, забрав у наивных граждан деньги, такие фирмы бесследно исчезают). Доступ к базам данных БКИ надежно защищен, никто, включая сотрудников бюро кредитных историй, имеющих доступ к этой информации – не может удалить кредитную историю. Способ получения положительной кредитной истории только один: нужно оформлять кредитные договора и успешно закрывать их, не совершая просрочек в период погашения долга. Чтобы заново обрести доверие у банков, гражданину с плохой кредитной историей необходимо несколько раз получать займы и погашать их.

Причины плохой кредитной истории

Как восстановить свою кредитную историю?

Когда нельзя исправить кредитную историю?

Способы исправления кредитной истории

Как можно исправить кредитную историю бесплатно?

Как обновить кредитную историю?

Как обнулить кредитную историю?

Причины плохой кредитной истории

Выделяют 3 причины плохой кредитной истории:

- нарушение заемщиком условий кредитного договора;

- ошибка сотрудника банка или МФО, либо технический сбой в системе хранения данных БКИ;

- мошенничество со стороны третьих лиц.

В большинстве случаев кредитная история портится по причине несвоевременного внесения платежей по кредиту. Также надо знать, что сведения в БКИ о просрочках платежей или успешном погашении долгов отправляют как банки, так и МФО.

Как восстановить свою кредитную историю?

Под восстановлением кредитной истории следует понимать не удаление негативной информации о гражданине из базы данных, а её обновление. Невозможно удалить сведения о кредитной истории из БКИ, если они туда занесены (при этом являются верными, то есть технической ошибки, факта мошенничества или ошибки сотрудника банка, передающего данные – не было). Проверить правильность кредитной истории можно путем направления запроса в БКИ. В случае выявления ошибки, необходимо обращаться в банк, который должен подтвердить, что в действительности заемщик исправно выплачивал кредит, а информация в кредитном отчете является неверной. Если по паспорту гражданина брали кредиты мошенники, нужно получить подтверждение этого факта в МВД или судебной инстанции. В остальных случаях восстановить кредитную историю можно только путем подписания кредитных договоров и выполнения обязательств по ним – деньги нужно возвращать без просрочек.

Когда нельзя исправить кредитную историю?

Невозможно исправить кредитную историю в том случае, если гражданин является «злостным» неплательщиком и большинство банков и МФО занесли его в черные списки клиентов. В таком случае гражданин никаким способом не сможет оформить кредитный договор, чтобы успешно погасить его и тем сделать шаг к исправлению кредитной истории.

Способы исправления кредитной истории

Законно исправить кредитную историю можно только путем приобретения кредитных продуктов с последующей стабильной выплатой долга. Рекомендуется оформлять последовательно несколько небольших займов у финансовых организаций, то есть заключать новый договор нужно после закрытия старого. Чтобы сэкономить деньги – нужно брать в банках или МФО небольшие займы на короткий срок. Когда гражданин будет успешно погашать оформленные займы, кредитная история будет обновляться, в результате чего в глазах банков и микрофинансовых компаний заемщик обретет статус надежного клиента. Ниже представлены все способы решения проблемы: как исправить плохую кредитную историю после просрочек?

Кредитная карта

Многие российские банки готовы выдать кредитку без проверки кредитной истории: Альфа-Банк, Газпромбанк, Тинькофф и другие. Гражданину не обязателен высокий кредитный лимит, чтобы улучшить КИ. Главное получить кредитку и активно пользоваться ей – тратить деньги и своевременно вносить платежи. Уже спустя 2-3 месяца пользования картой кредитная история обновится. Если заемщик планирует после улучшения КИ оформление договора на крупную денежную ссуду, ему лучше всего оформить кредитку в банке, где он планирует кредитование в будущем – это повлияет на уровень доверия со стороны финансовой организации.

Микрозайм в МФО

Исправление плохой кредитной истории путем оформления денежных ссуд в микрофинансовых организациях – это возможность в кратчайшие сроки решить проблему восстановления КИ. Инструкция, как наладить кредитную историю с помощью МФО – состоит из 5 пунктов.

- Изучить популярные предложения на рынке микрозаймов.

- Подать заявку на получение ссуды.

- Оформить договор в офисе МФО или на сайте.

- В отведенный срок погасить долг.

- Повторить процедуру несколько раз.

При поиске организаций для оформления микрозаймов нужно искать предложения взять небольшую денежную ссуду под 0% на короткий срок. Таким образом получится с минимальными финансовыми и временными потерями исправить кредитную историю. Для новых клиентов многие МФО вводят очень привлекательные условия кредитования, поэтому есть резон брать микрозаймы в разных компаниях.

Микрокредит в банке

Каждый банк имеет свой порог минимальной денежной суммы, отпускаемой в кредит. Обычно под микрокредитом в банке понимают низкий лимит по кредитной карте, которую гражданин сможет оформить без проверки кредитной истории. Отдельные финансовые организации предлагают гражданам оформление небольших денежных займов (до 10 тысяч рублей) наличными на короткий срок, при этом процентная ставка обычно является высокой. Такой способ исправления кредитной истории не является популярным.

Специальные программы

Некоторые банки и МФО имеют специальные программы кредитования, которые созданы для того, чтобы решать проблему граждан: как поправить кредитную историю? Например, такая программа есть в Совкомбанке, она называется «Кредитный доктор» и имеет 2 тарифа, отличающихся по размеру кредитного займа: 4999 рублей и 9999 рублей, срок погашения – 3-9 месяцев, годовая ставка – 33%.

Рефинансирование или реструктуризация кредита

Почти все банки и МФО имеют программы рефинансирования или реструктуризации кредитов. Её нужно приобретать гражданам, чтобы не допустить просрочек по кредиту. Смысл таких программ в том, чтобы увеличить срок займа, сократив размер ежемесячного платежа. На обновленных условиях заемщик сможет своевременно вносить платежи и тем самым получит положительную отметку в кредитной истории.

Товары в рассрочку

Многие магазины предлагают гражданам купить товары в рассрочку – этот способ предполагает заключение договора с одним из банков, готовых оплатить покупку клиента. При этом покупателю не нужно платить проценты: сколько стоит товар, столько и нужно будет отдать банку. Граждане с плохой кредитной историей не смогут осуществить крупную покупку в рассрочку, но товары ценой до 5-10 тысяч приобрести получится.

Депозит

Открыть денежный депозит – это хороший способ доказать банкам платежеспособность. Желательно, но не обязательно вкладывать деньги в компанию, в которой гражданин планирует позже взять кредит. Обычно у граждан с плохой кредитной историей нет свободных денежных средств, чтобы открывать депозиты, поэтому такой вариант лечения кредитной истории не является востребованным.

Как можно исправить кредитную историю бесплатно?

Бесплатно сделать плохую кредитную истории хорошей можно, для этого необходимо заключать кредитные договора с финансовыми организациями на беспроцентных условиях. Такие возможности предоставляют МФО, а также банки, сотрудничающие с магазинами, продающими товары в рассрочку.

Как обновить кредитную историю?

- Обратиться в БКИ, чтобы получить отчет по кредитной истории.

- Использовать один или несколько предложенных выше способов исправления кредитной истории.

- Через 2-3 месяца сделать повторный запрос кредитной истории в БКИ (она должна автоматически обновиться до хорошей).

Как обнулить кредитную историю?

Данные о заемщиках хранятся в базах данных БКИ 10-15 лет, после чего автоматически удаляются. Многие граждане задаются вопросом: как обнулить кредитную историю? Ответ: никак, это действие незаконно. Исключением является случай: гражданин за всю жизни брал только одну ссуду и исправно выплатил долг, но кредитная история испортилась – в таком случае очевидно, что сотрудник банка отправил в БКИ неверные сведения, произошла техническая ошибка, либо гражданин стал жертвой мошенников. В этом случае гражданину необходимо доказать, что он не нарушал условий кредитного договора и своевременно осуществлял платежи по кредиту. Для этого нужно обратиться в финансовую организацию с паспортом, сотрудники самостоятельно займутся исправлением ошибки. Если причиной занесения в базу данных ошибочных сведений стали мошеннические действия, необходимо обращаться в БКИ, предоставив справку из МВД или решение суда (если факт мошенничества невозможно подтвердить, лечение кредитной истории не удастся).

Содержание статьи

Показать

Скрыть

Сегодня получить кредит или микрозайм просто — оформить их можно в несколько кликов в приложении финансовой организации или с помощью Банки.ру. Но это не значит, что банки готовы давать деньги кому угодно. Они проверяют вашу кредитную историю, и если их что-то не устраивает, могут отказать.

Разбираемся, что может испортить кредитную историю и как ее исправить.

Что такое кредитная история

Кредитная история — это инструмент, который позволяет банкам оценить вашу платежеспособность и добросовестность, основываясь на вашем прошлом взаимодействии с кредитными организациями.

Кредитные истории хранятся в бюро кредитных историй. БКИ получают информацию о заемщиках от банков, микрофинансовых организаций, кредитных кооперативов, операторов инвестиционных платформ, лизинговых компаний. Также в БКИ попадают данные о других долгах и взысканиях — например, по невыплаченным алиментам или по оплате жилищно-коммунальных услуг или услуг связи. Данные от разных банков могут попадать в разные бюро, поэтому кредитная история может храниться в нескольких БКИ — их список есть на сайте ЦБ.

На основе поступивших данных БКИ рассчитывают ваш индивидуальный рейтинг (его можно самостоятельно рассчитать и на Банки.ру). Максимальный рейтинг по шкале кредитоспособности — 999 баллов. Это значит, что вы идеальный заемщик. Кредитные организации могут и не учитывать этот рейтинг или учитывать не только его — у многих есть собственные системы оценки. Тем не менее с высоким рейтингом больше шансов получить кредит.

Как проверить кредитную историю

Данные о кредитной истории доступны и банкам, и вам как потенциальному заемщику. Их можно получить по запросу, но сначала нужно выяснить, в каком именно бюро кредитных историй хранится информация о вас. Отправьте запрос на сайте «Госуслуги» или на официальном сайте Банка России. Есть и другие варианты — через банки, МФО, кредитные потребительские кооперативы. А если вы не ищете легких путей, то через нотариуса или почтовое отделение с услугами телеграфа.

Когда вы узнаете, в каком БКИ хранится ваша кредитная история, направьте запрос на ее получение напрямую в бюро или через посредников — банк, МФО или кредитный кооператив. Раз в год можно получить бесплатно выписку на бумажном носителе, два раза — в электронном виде. Если вы захотите чаще проверять кредитную историю, то придется доплатить — в среднем от 250 до 500 рублей.

Как оценить состояние своей кредитной истории

Состояние кредитной истории БКИ оценит за вас. Чтобы определить ваш рейтинг, бюро анализируют информацию из кредитной истории и рассчитывают вероятность того, что вы просрочите какие-либо платежи больше чем на 90 дней. У каждого бюро свой набор данных о кредитах и займах и собственные методики расчета, поэтому рейтинги в разных бюро могут различаться.

Что может испортить кредитную историю

Кредитную историю могут испортить любые долги — не только по кредитам и микрозаймам. В БКИ попадает информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Из-за каких долгов могут запретить выезд за границу и как снять ограничение

Как исправить свою кредитную историю

Единственный способ исправить свою кредитную историю — демонстрировать банкам, что вы как заемщик платежеспособны и добросовестны. Для этого придется выплатить старые долги, а потом брать новые займы и аккуратно, в срок их выплачивать. Возможно, первое время вам будут одобрять совсем маленькие кредиты, а проценты по ним будут высокие, но со временем кредитный рейтинг станет лучше, и банки начнут предлагать вам более выгодные условия.

«Кредиторы особенно пристально смотрят на платежную дисциплину последних периодов (нескольких лет), — говорят в Центробанке. — Поэтому если вы будете вносить платежи по кредитам своевременно, то постепенно создадите себе хорошую историю, даже если когда-то давно с ней было не все в порядке».

Как избавиться от долгов и улучшить кредитную историю

Избавиться от задолженности легально можно двумя способами: выплатив долги и объявив себя банкротом. Оба способа непростые, а при банкротстве с хорошей кредитной историей придется расстаться надолго — банкрот обязан в течение пяти лет сообщать банкам о своем статусе при обращении за кредитом. Кроме того, три года будет действовать запрет на управление юридическим лицом, в том числе нельзя занимать руководящие должности.

Вот дополнительные способы улучшить кредитную историю или, по крайней мере, не ухудшить ее.

Реструктуризация

Реструктуризация применяется тогда, когда уже есть какие-то просрочки и вы очевидно не справляетесь с долговой нагрузкой. Чтобы не портить кредитную историю и отношения с банком, вы можете объяснить свою ситуацию и попросить кредитора пойти навстречу. Варианта два: вам увеличат срок кредита или уменьшат сумму ежемесячного платежа.

Банк не обязан этого делать, но может, ведь в любом случае его задача — вернуть себе кредитные средства. Так что для него реструктуризация долга может быть выгодней, чем обращение в суд из-за вашей задолженности. Для вас в долгосрочной перспективе это невыгодно — переплата увеличивается. Зато в краткосрочной помогает не увязнуть в долгах.

Рефинансирование

Рефинансирование — это погашение старого кредита за счет нового, который вы оформляете по ставке ниже в своем или в другом банке. Обращение за рефинансированием не ухудшит кредитную историю и поможет вовремя выплатить долг. Подобрать выгодные варианты можно с помощью специального сервиса Банки.ру.

Но если кредитная история уже испорчена, то есть вы не просто пропустили один платеж по кредиту, а делали это постоянно, то обращаться за рефинансированием поздно — глядя на плохую кредитную историю, банки предпочтут не связываться с таким клиентом.

Рефинансирование и реструктуризация кредита: в чем разница и как лучше снизить ставку

Потребительские кредиты

Предположим, вы выплатили свои долги, но кредитная история все еще плохая и нужно ее восстанавливать. Придется начинать с нуля — брать маленькие кредиты под большой процент и выплачивать в срок. Только так можно вернуть доверие банков. Попробуйте, например, купить бытовую технику в кредит.

Кредитные карты

Если вы будете аккуратно пользоваться кредитной картой, не пропускать платежи и не копить долги, это пойдет на пользу. Только не забывайте, что за пользование картой могут снимать деньги, а проценты на задолженность обычно выше, чем по обычному кредиту. Как выбрать подходящую кредитную карту подробно рассказали здесь.

Микрозаймы

Если банкам настолько не нравится ваша кредитная история, что даже небольшой кредит или кредитную карту вам не одобряют, попробуйте обратиться в МФО. В большинстве микрофинансовых организаций получить одобрение проще — займы дают даже клиентам с плохой кредитной историей. МФО тоже оценивают финансовые возможности заемщика, но не так строго, как банки. При этом риски они закладывают в процентную ставку.

Можно взять микрозайм и выплатить его без просрочек — это не решит проблему сразу, но станет первым шагом. Так вы покажете банкам, что справляетесь с кредитной нагрузкой.

Перед там как оформлять кредит или микрозайм, воспользуйтесь калькулятором. С его помощью вы поймете, какой ежемесячный платеж получите при выбранном сроке и ставке. И сможете выбрать самый подходящий для вас вариант.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Чего не нужно делать для исправления кредитной истории

Не соглашайтесь на предложения исправить кредитную историю за деньги. Рекламируемые варианты «удаления» или «исправления» — не более чем мошенничество, за которое исполнитель может пойти под суд. Вас за обращение к человеку, который предоставляет такую услугу, не накажут, но вы потеряете время и деньги.

Еще одна плохая идея — прятаться от банка и молча не платить, потому что так вы только ухудшите ситуацию. Кредитная организация может какое-то время не напоминать о себе, но рано или поздно все равно потребует назад свои деньги.

Как исправить ошибки в кредитной истории

Не всегда плохие строчки в кредитной истории появляются по вашей вине. Причиной может стать взятый мошенниками на ваше имя кредит или просто ошибка банка. Поэтому стоит иногда заглядывать в свою кредитную историю и проверять, не появилось ли там чего-нибудь лишнего — для этого достаточно одной или двух бесплатных выписок в год.

Что делать, если в кредитной истории ошибка

Центробанк рекомендует тем, кто обнаружил в кредитной истории ошибки, оспорить ее содержание. Подайте в БКИ заявление о внесении изменений или дополнений. У бюро будет 20 рабочих дней со дня получения заявления, в течение которых оно обязано провести дополнительную проверку информации, запросив данные у источника — например, банка или МФО. О результатах вам должны сообщить письменно, а в случае отказа объяснить причины.

Иногда оспорить кредитную историю можно только через суд. Например, если источник данных о кредите больше не существует (организацию ликвидировали) или если кредитор отказывается подавать исправленные данные.

Что делать, если мошенники оформили на вас кредит

Если в выписке из БКИ вы обнаружите кредиты, которые вы совершенно точно не брали, попробуйте доказать, что вы тут ни при чем. Напишите заявление в банк или МФО с требованием провести внутреннюю проверку. Если паспорт был украден, приложите копию справки из полиции. Эксперты кредитора проведут внутреннее расследование и могут списать задолженность, если найдут доказательства того, что деньги брали мошенники. Если доказательств не найдется, вы можете подать обращение в Центробанк или защитить свое честное имя в суде.

Что делать, если мошенники оформили кредит на ваше имя? Отвечают юристы

Можно ли обнулить кредитную историю

Полностью обнулить кредитную историю по желанию нельзя. Но есть и хорошие новости: она не хранится вечно. В 2022 году срок хранения кредитной истории сократили с 10 до 7 лет. Он рассчитывается в отношении каждой записи, а не в целом для всей кредитной истории. Так что если у вас долго нет никаких долгов, то однажды она и вправду обнулится.

Кредитная история: 7 главных тезисов

- Кредитная история — это основной инструмент, помогающий банку понять, добросовестный ли вы заемщик.

- Кредитная история хранится в бюро кредитных историй, эти данные можно получить по запросу.

- В кредитную историю попадают все сведения о долгах — не только по кредитным, но и по возникающим во время судебного делопроизводства.

- Стереть или обнулить кредитную историю по желанию нельзя.

- Плохую кредитную историю можно улучшить с помощью рефинансирования, реструктуризации, оформления и своевременного погашения кредитов и микрозаймов.

- Если кредитная история испорчена не по вашей вине, это можно доказать и исправить ее.

- Главное правило для хорошей кредитной истории — не прятаться от банков и выплачивать долги вовремя.

- Что такое кредитная история

- Как узнать свою кредитную историю

- Срок хранения данных в БКИ

- Способы изменения КИ

- Законные способы

- Незаконные методы удаления

- Исправить кредитную историю с помощью Совкомбанка

Что такое кредитная история

Прежде чем разобрать способы корректировки кредитной истории, обратимся к определению.

Кредитная история (КИ) — это информация о кредитных обязательствах заемщика.

В КИ записано, сколько займов получал человек, в какие банки обращался, допускал ли просрочки по платежам. Эта информация позволяет банку оценить надежность заемщика.

Как узнать свою кредитную историю

Финансовые организации собирают подробную информацию о каждом из своих заемщиков и направляют ее в БКИ. Сведения могут храниться одновременно в нескольких организациях. На момент написания статьи в госреестр Банка России входят семь бюро.

Узнать, где хранится ваша КИ, можно бесплатно — через Центральный каталог кредитных историй (ЦККИ). Отправить запрос вы можете через сайт Центробанка РФ или портал госуслуг.

Еще один способ узнать свою КИ — обратиться в финансовую организацию, где вы оформляли заем в последний раз.

Сколько раз в год можно узнавать свою КИ?

- Онлайн — дважды.

- На бумаге — один раз.

- Перепроверять историю можно и чаще, но это уже платно.

Получить доступ к информации может не только сам заемщик, но и его опекуны и другие законные представители, если у них есть доверенность.

Срок хранения данных в БКИ

С 2022 года срок хранения сведений в бюро сократился с десяти до семи лет. Этот срок будет отсчитываться с момента, когда была проведена последняя финансовая операция по кредитному договору. Новые условия будут действовать по тем обязательствам, которые произошли с 1 января этого года.

Изменения пришлись заемщикам на руку: некоторые из них не могли оформить заем из-за просрочки по платежу десятилетней давности. Новый порядок позволяет банкам не учитывать слишком давние события и объективнее оценивать платежность клиента.

Способы изменения КИ

Однако не всегда обнулить КИ хочет человек, который действительно когда-то имел задолженность. Иногда история может быть подпорчена недобросовестным кредитором, который внес необходимые сведения с опозданием.

Также человек может стать жертвой аферистов, которые оформили на него заем по украденным документам. Даже в этом случае все данные попадают в БКИ, и оспорить их бывает очень непросто.

Тем не менее существует несколько способов того, как можно подкорректировать свою кредитную историю.

Законные способы

Бывают случаи, когда в КИ ошибочно вносят сведения о просрочке платежа. Например, сам заемщик мог случайно отправить денежные средства не на тот счет или кредитор был невнимателен при отправке сведений в БКИ. Тогда вы можете попытаться оспорить ошибку.

В этом случае можно попробовать связаться с финансовой организацией, выдавшей кредит. Но куда быстрее вы можете действовать напрямую — через кредитное бюро. Для этого направьте туда заявку по оспариванию ошибки. К ней вы можете приложить документы и бумаги, подтверждающие вашу позицию.

Как правило, бюро самостоятельно связывается с банком и перепроверяет информацию. Обычно эта процедура занимает не более 20 рабочих дней, так что ответ вы должны получить примерно в этот срок.

Чтобы избежать недоразумения и вовремя отреагировать на ошибку, советуем дважды в год перепроверять данные КИ. Это также спасет вас от действий злоумышленников, которые могли оформить заем на ваше имя.

Еще один способ очистить кредитную историю в общей базе — отказаться от займов на семь лет. Спустя этот срок происходит ее официальное обнуление. Однако перед этим важно погасить все свои задолженности по кредитам. В противном случае банк будет постоянно обновлять запись о займе, а значит, и саму кредитную историю.

Если этот способ не подходит, вы можете немного улучшить КИ. Подняв свой рейтинг, вы сможете доказать банку свою платежеспособность и финансовую стабильность.

- Оформите кредитную карту на небольшую сумму

Такую карту легко оформить — обычно банк требует минимум документов. Более того, у кредиток есть льготный период без переплаты за проценты. Благодаря ему вы можете своевременно погашать долг. Банк увидит, что вы вовремя вносите платежи, и признает в вас надежного клиента.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

- Рефинансирование

Эта услуга подразумевает объединение нескольких займов в один. Если вы не успели внести платеж по одному из кредитов, то попробуйте рефинансировать долги.

В этом случае банк выдает вам один новый кредит на погашение нескольких старых. Часто особенностью такого займа становится более высокая процентная ставка. Но если вам важно улучшить свою КИ, этот способ может помочь.

- Реструктуризация

Еще один способ исправить КИ — реструктуризировать займы. Иначе говоря, вам нужно обратиться в банк с просьбой изменить действующие условия по кредиту. Это может касаться ежемесячных платежей или срока кредитования. Так вы сможете избежать накапливающихся долгов и спасти свою КИ.

- Открыть вклад

Открытие депозита не отразится напрямую в КИ. Однако такой способ поможет улучшить отношения заемщика с банком. Практика показывает, что финансовые организации относятся лояльнее к тем заемщикам, которые уже пользуются другими услугами банка.

- Получить небольшой потребительский кредит

Эта схема схожа с получением кредитной карты. Вы берете кредит на небольшую сумму и без задержек выплачиваете его. Взяв несколько подобных займов, вы поднимете свой рейтинг в финансовой организации.

Чтобы рассчитать кредит в Совкомбанке, воспользуйтесь калькулятором ниже.

- Микрозаймы

Этот способ хорош тем, что вам практически стопроцентно одобрят заем. Нужно только заранее посчитать размер процентной ставки и своевременно погашать долг. Новая положительная запись в КИ не заставит себя ждать.

- Рассрочка

Вы также можете оформить рассрочку на какой-нибудь недорогой товар. Из явных плюсов этого варианта — легкое оформление, отсутствие процентов и быстрое погашение долга. К слову, всеми перечисленными преимуществами обладает карта рассрочки «Халва».

Незаконные методы удаления

Однако среди заемщиков с плохой кредитной историей неизбежно найдутся те, кто не захочет пользоваться законными методами. Такие клиенты обычно хотят платно и быстро подправить свою КИ. У нас для них плохие новости — произвести «очистку» таким способом не получится.

Важно: удалить кредитную историю без веских оснований невозможно.

Если вам кто-то предлагает подобную услугу удаления, то вы почти наверняка столкнулись с мошенниками. Они могут представляться брокерами или сотрудниками бюро. Но скорее всего у них нет ни доступа к вашим долгам, ни, тем более, возможности корректировать вашу историю. Такие люди чаще всего пытаются лишь нажиться на тех, кто хочет быстро почистить КИ.

Исправить кредитную историю с помощью Совкомбанка

В Совкомбанке вы можете законно исправить свою кредитную историю.

«Кредитный доктор» Совкомбанка выручит в случае проблем с кредитной историей. Выполнив 3 простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

При участии в программе вам нужно соблюсти несколько важных условий.

- Вносить платежи строго по графику (досрочное погашение исключается).

- Не допускать просрочек по действующим кредитам (даже в других финансовых организациях).

- Не подавать заявки на кредит в другие банки.

- Не быть в списке должников по базе судебных приставов.

Воспользоваться услугой можно из любой точки России — не только Москвы, Санкт-Петербурга или Казани. Успешное прохождение программы позволит вам улучшить кредитную историю и, как следствие, претендовать на большие суммы по кредиту. Желаем удачи!

{«id»:13970,»url»:»/distributions/13970/click?bit=1&hash=91604a90c2650116d868cf1db62d454cb2b1436d305e0040effcaed4203feae5″,»title»:»u041au0442u043e u043fu0440u043eu0432u0435u0440u044fu0435u0442 u0432u0430u0448u0435u0433u043e u0448u043eu0444u0435u0440u0430 u043du0430 u0442u0440u0435u0437u0432u043eu0441u0442u044c? u0410 u043du0430 u0440u0438u0441u043a u0438u043du0444u0430u0440u043au0442u0430? «,»buttonText»:»u0423u0437u043du0430u0442u044c»,»imageUuid»:»29370595-d77a-5707-95b9-2f7879cddd4d»}

Плохая кредитная история – одна из причин, по которой банки и микрофинансовые организации не дают в долг. Со следующего года ситуацию можно будет исправить. Российский парламент принял закон, который позволяет вносить изменения в кредитную историю. Разберемся, можно ли изменить кредитную историю уже сейчас, не дожидаясь вступления в силу нового закона.

Что предлагает новый закон

В настоящее время информация о заемщике хранится в бюро кредитных историй в течение 15 лет. Новый закон сокращает срок ее хранения до 7 лет. Также он позволяет гражданам вносить изменения в запись БКИ. Правда, сделать это можно будет только при наличии объективных причин, среди которых:

- фактическое отсутствие обязательств, зафиксированных БКИ (иными словами, если гражданин не оформлял кредит);

- полное или частичное несоответствие информации действительности.

При этом исправление некорректной записи возможно только путем подачи искового заявления в суд. Такой способ нельзя назвать доступным для рядового гражданина. Ведь чтобы составить исковое заявление и приложить к нему документы, подтверждающие изложенные обстоятельства, требуются специальные знания и навыки. Таким образом, без помощи юриста в этом случае не обойтись.

Еще одно нововведение – создание нового субъекта, аккумулирующего сведения о заемщиках. Это – квалифицированные бюро кредитных историй (КБКИ). Но, если разобраться, субъект не такой уж и новый. Указанный статус получат ранее существовавшие БКИ, которые собрали информацию о о 30 млн заемщиков (или более). Главная задача создания КБКИ – обеспечить банки более полными сведениями о претенденте на получение кредита.

Таким образом, если заемщик допускал нарушения финансовой дисциплины и не вовремя выплачивал задолженность, удалить сведения об этом из БКИ не получится. А вот если информация внесена некорректно и не соответствует действительности, ее можно исправить.

В целом можно сказать, что закон скорее ужесточает контроль за заемщиками. Ведь КБКИ с 2021 года будут предоставлять банкам расширенную информацию о гражданах. В результате получить деньги с «подпорченной» кредитной историей станет еще сложнее.

Можно ли исправить кредитную историю уже сейчас

Внести коррективы в кредитную историю можно уже сейчас. Правда, делать это нужно не через суд, а придерживаясь определенной линии поведения. Вот что потребуется:

- Не допускать просрочек. Тут все просто: если заемщик выплачивает задолженность вовремя, отметки о нарушениях не попадают в БКИ.

- Возвратить все долги. Одно из обстоятельств, которые отражают в кредитной истории – время, в течение которого заемщик не выплачивал задолженность. Поэтому если просрочка уже допущена, надо как можно скорее ее вернуть. Это повышает шансы на получение кредита в дальнейшем.

- Не возвращать кредит досрочно. Выплата задолженности раньше срока – это убытки для банка. Ведь он теряет проценты, которые мог бы получить при своевременном возврате кредита. Поэтому лучше выплачивать деньги согласно предоставленному графику.

Из-за перечисленных действий кредитная история не исправится окончательно. Сведения о прошлых «грехах» останутся. Но если нарушений не будет в течение длительного времени, доверие со стороны банков повысится. А вместе с ним возрастет вероятность положительного решения по заявке на выдачу кредита.

Что делать, если кредитная история безнадежно испорчена

Бывают ситуации, когда кредитная история безнадежно испорчена – просрочки допущены по нескольким кредитам. Обычно в подобном случае в выдаче денег отказывают.

Единственный способ спасти положение дел – брать в долг снова и возвращать денежные средства без нарушений условий выплаты задолженности. Вполне очевидно, что банки не выдадут кредит заемщику с подпорченной репутацией. Как быть в таком случае? Обратиться в микрофинансовые компании. Они тоже передают сведения о своих клиентах в БКИ. Но требования к кредитной истории в МФК гораздо лояльнее, чем в банках.

Говорить об исправлении ситуации можно только спустя 3 – 4 займа. После этого можно попробовать обратиться в банк за более крупной суммой. Конечно, одобрения заявки гарантировать все еще нельзя. Но шансы на него возрастают в разы.

Резюме

С 2021 года россияне смогут вносить изменения в кредитную историю. Но только в том случае, если информация в ней некорректна. В целом же правила ужесточаются. Исправить кредитную историю можно уже сейчас. Для этого надо по своевременно выплачивать долги и не допускать просрочек.