Содержание

Спрятать

- Что такое инвентарь?

- Запасы на балансе

- №1. Сырье

- № 2. Составные части

- №3. НЗП (в разработке)

- №4. Готовые изделия

- № 5. Техническое обслуживание, ремонт и эксплуатация (ТОиР) Активы

- № 6. Упаковка и упаковочные материалы:

- № 7. Инвентаризация на случай непредвиденных обстоятельств и прогнозируемая инвентаризация

- №8. Разделение инвентаря

- № 9. Велосипедный запас

- №10. Инвентарь услуг

- № 11. Транзитный инвентарь

- № 12. Теоретическая инвентаризация

- № 13. Избыточный инвентарь:

- Как найти запасы на балансе.

- №1. Создание/начало инвентаризации

- № 2. Расчет закрытия запасов

- Формула баланса запасов

- Когда должны отражаться запасы на балансе?

- Как отражаются запасы в балансе?

- Что инвентаризация говорит вам о компании?

- Выводы

- Запасы на балансе: часто задаваемые вопросы

- Что сообщает 3 вида запасов на балансах?

- Какие бывают 4 типа инвентаря?

- Запасы — это актив или пассив?

- Является ли запас оборотным активом?

- Статьи по теме

- Рекомендации

Контроль запасов является ключевым преимуществом для предприятий, поскольку он снижает стоимость запасов на балансе компании при получении товаров. Запасы можно классифицировать тремя способами: материалы, незавершенное производство и готовая продукция. Эта статья содержит все, что вам нужно знать о запасах на балансе, и многое другое. Давайте рассмотрим все, что вам нужно знать. Продолжай читать.

Что такое инвентарь?

Запасы — это балансовый счет текущих активов, который включает все сырье, незавершенное производство и готовую продукцию, накопленную компанией. Поскольку он часто считается самым неликвидным из всех оборотных активов, он удаляется из числителя при расчете коэффициента быстрой ликвидности.

Запасы на балансе

При обсуждении запасов в балансе баланс запасов показывает, сколько денег у вашего бизнеса на полках или на складе.

Как упоминалось ранее, запасы классифицируются как оборотный капитал в балансе компании и служат буфером между производством и выполнением заказов.

Когда предмет запасов продается, его стоимость хранения переносится в категорию себестоимости продаж (COGS) отчета о прибылях и убытках. Некоторые примеры запасов включают в себя:

№1. Сырье

Сырье — это элементы, которые корпорация использует для производства и отделки продукции. В конце концов, когда продукт готов, исходные материалы часто неотличимы от их первоначальной формы, например, В., масло, из которого сделан шампунь.

№ 2. Составные части

Компоненты являются сырьем в том смысле, что это материалы, которые компания использует для создания и отделки продуктов, за исключением того, что они остаются узнаваемыми, когда продукт готов, как винт.

№3. НЗП (в разработке)

Запасы незавершенного производства относятся к товарам в производстве и включают сырье или компоненты, рабочую силу, накладные расходы и упаковочные материалы.

№4. Готовые изделия

Готовая продукция – это товары, которые продаются и доступны для использования.

№ 5. Техническое обслуживание, ремонт и эксплуатация (ТОиР) Активы

Это запасы, часто в форме операционных активов, которые поддерживают производство продукта или поддержание бизнеса.

№ 6. Упаковка и упаковочные материалы:

Существует три типа упаковочных материалов. Первичная упаковка защищает продукт и делает его пригодным для использования. Вторичная упаковка — это упаковка готового продукта, которая может содержать этикетки или информацию о SKU. Третичная упаковка – это сборная упаковка для транспортировки.

№ 7. Инвентаризация на случай непредвиденных обстоятельств и прогнозируемая инвентаризация

Запасы на случай непредвиденных обстоятельств — это дополнительные запасы, которые бизнес покупает и хранит на случай непредвиденных событий. Страховой запас имеет затраты на хранение, но поддерживает удовлетворенность клиентов. Кроме того, предварительные запасы состоят из сырья или готовых изделий, которые компания покупает на основе тенденций продаж и производства. Если цена товара растет или приближается к пику продаж, компания может приобрести страховой запас.

№8. Разделение инвентаря

Разделение запасов используется для дополнительных предметов или работ, выполняемых на каждой станции производственной линии, чтобы избежать остановок работы.

В то время как все компании могут иметь страховой запас, раздельное управление запасами имеет смысл, когда части линии работают с разной скоростью, и применимо только к компаниям, производящим товары.

№ 9. Велосипедный запас

Предприятия заказывают круговой инвентарь партиями, чтобы получить нужное количество по минимальной цене.

№10. Инвентарь услуг

Инвентаризация услуг — это концепция учета услуг, которая относится к количеству услуг, которые компания может предоставить за определенный период. Например, в отеле с 10 номерами есть инвентарь на 70 ночей в неделю.

№ 11. Транзитный инвентарь

Также называется незавершенным производством. Инвентаризация может занять несколько недель, чтобы перемещаться между объектами.

№ 12. Теоретическая инвентаризация

Теоретический запас, также называемый бухгалтерским запасом, представляет собой минимальный объем запасов, необходимый бизнесу для завершения процесса без ожидания. Теоретический инвентарь в основном используется в производстве и пищевой промышленности. Это измеряется с использованием фактической и теоретической формулы.

№ 13. Избыточный инвентарь:

Излишние запасы, также известные как просроченные запасы, представляют собой непроданные или неиспользованные товары или товары, которые бизнес вряд ли будет использовать или продавать, но вы все равно платите за их хранение.

Как найти запасы на балансе.

Вы должны выполнить эти важные шаги, чтобы найти запасы в балансе. Если вы это сделаете, вы должны идти, чтобы идти. Проверь их…

№1. Создание/начало инвентаризации

Чтобы рассчитать/найти количество запасов в балансовом отчете за каждый период, вам нужен начальный номер, представляющий общий запас вашей компании на первый день отчетного периода.

Это число представляет собой все, что ваш бизнес может использовать для получения дохода за период.

Использование формулы начального баланса поможет вам понять значение этого баланса на начало отчетного периода.

Используйте баланс за последний период для расчета начального сальдо. Начните с нахождения себестоимости проданных товаров (COGS) за предыдущий период.

Если изготовление каждого тако обходится вам в 1 доллар, и вы продали 1,200 тако, ваша себестоимость за этот период составит 1,200 долларов.

Просмотрите свои каталоги, чтобы найти свой конечный инвентарь и количество нового инвентаря, который вы приобрели за последний отчетный период.

Если у вас достаточно конечного запаса, чтобы сделать еще 300 тако, и вы купили достаточно, чтобы приготовить еще 800 тако в течение периода, используйте эти цифры для расчета начального запаса.

Добавьте конечные запасы в COGS. Пример: 300 долларов + 1,200 долларов = 1,500 долларов. Чтобы рассчитать новый начальный инвентарь, вычтите количество приобретенного инвентаря из этой суммы.

1500$ – 800$ = 700$. Ваш начальный запас за финансовый период составляет 700 долларов.

№ 2. Расчет закрытия запасов

В своей простейшей форме конечные запасы — это материалы, оставшиеся в конце финансового периода, которые все еще продаются, принося доход бизнесу.

Запасы на конец периода — это стоимость товаров, остающихся в наличии для продажи на конец отчетного периода. Формула окончания запасов аналогична формуле начала запасов.

Возьмите начальное сальдо, которое вы рассчитали на начало отчетного периода. Первоначальный запас ингредиентов для тако в этом магазине составлял 700 долларов.

Затем добавьте стоимость любых новых покупок, добавленных в бизнес в течение текущего финансового периода. Если бы вы купили запасов на 2,000 долларов больше, ваше число составило бы 2,700 долларов.

Наконец, вычтите себестоимость проданных товаров при ее расчете на конец отчетного периода.

Если вы продали 2,500 тако, ваша себестоимость составит 2,500 долларов. Вычтите это из 2,700 долларов, и вы получите конечный запас ингредиентов на 200 долларов.

Формула баланса запасов

Основная формула для расчета баланса запасов проста, ребята; использовать это

Начальные запасы (BI) + чистые покупки – COGS = конечные запасы

Формула баланса запасов

Начальный запас всегда является конечным запасом последнего периода. Чистые покупки — это товары, которые вы купили и добавили в свой инвентарь. Себестоимость производства проданных товаров включает покупку или производство готовых товаров, готовых к продаже.

Самый простой способ рассчитать конечный запас — провести инвентарный подсчет. Тем не менее, проводить физическую инвентаризацию не имеет смысла, особенно если у вас много запасов, чтобы провести физическую инвентаризацию.

Когда должны отражаться запасы на балансе?

Товарно-материальные запасы учитываются и документируются на балансе компании по «себестоимости». Когда товарно-материальные ценности продаются, стоимость товара исключается из запасов, а стоимость документируется в отчете о прибылях и убытках компании как себестоимость проданных товаров.

Как отражаются запасы в балансе?

Товарно-материальные запасы указаны в качестве текущих активов на балансе фирмы и щита между производством и выполнением заказа.

Что инвентаризация говорит вам о компании?

Коэффициент оборачиваемости запасов — это один из подходов к оценке эффективности компании. Когда компания продает товары быстрее, чем ее конкуренты, она несет более низкие издержки владения и более низкие альтернативные издержки. В результате они часто превышают, так как это повышает эффективность продаж их продукции.

Выводы

Таким образом, это все запасы в балансовом отчете, и вы должны убедиться, что вы выполняете описанные шаги при поиске запасов в балансовых отчетах, чтобы не работать в убыток.

Запасы на балансе: часто задаваемые вопросы

Что сообщает 3 вида запасов на балансах?

Производственные корпорации классифицируют запасы по трем секторам в своем балансе. К ним относятся сырье, незавершенное производство и готовая продукция.

Какие бывают 4 типа инвентаря?

Они включают

- Сырье

- Компоненты

- Работа в процессе

- Готовые изделия

Запасы — это актив или пассив?

Для целей бухгалтерского учета запасы всегда считаются оборотными активами, поскольку компания обычно планирует продать готовую продукцию в течение года.

Является ли запас оборотным активом?

Да, это текущий актив.

Статьи по теме

- Коэффициент ликвидности: виды, формулы и расчеты

- 15+ лучших СИСТЕМ ИНВЕНТАРИЗАЦИИ ДЛЯ МАЛОГО БИЗНЕСА в 2022 году (+ бесплатные опции)

- МИЛЫЕ ИДЕИ ДЛЯ МАЛОГО БИЗНЕСА ДЛЯ ВАШЕГО БИЗНЕСА В 2023 ГОДУ

- Как рассчитать средний запас — полное пошаговое руководство

- СИСТЕМА УПРАВЛЕНИЯ МАТЕРИАЛАМИ: Руководство по процессу управления материальными потоками

Рекомендации

- Shipbob.com

- Sortly.com

- Netsuit.com

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

На чтение 7 мин Просмотров 18к.

Привет, на связи Василий Жданов в статье рассмотрим запасы предприятия. Запасы играют большую роль в работе каждого предприятия, которое создает какой – либо продукт (услугу) своими силами и имеет определенные хозяйственные нужды. Наверно, не найдется организации, которая не владела бы теми или иными запасами. Они подлежат строгому учету и находят свое отражение в отчетности организации. Рассмотрим, как отражаются запасы в балансе компании.

Содержание

- Понятие запасов организации. Виды запасов

- Счета учета запасов организации. Формула расчета величины запасов

- Отражение запасов в балансе организации

- Отражение стоимости готовой продукции в балансе

- Незавершенное производство в годовой отчетности компании

- Пример расчета величины запасов для отражения в балансе

- Вопросы по рассматриваемой теме

Понятие запасов организации. Виды запасов

Каждая компания, которая ведет свою деятельность, нуждается в разнообразных ресурсах. Если говорить о производственных организациях, то запасы в ней играют одну из ведущих ролей. Ресурсы в этом случае потребляются для изготовления продукции и удовлетворения своих текущих потребностей.

Например, предприятие, которое занимается производством тротуарной плитки, как минимум имеет в своем распоряжении специальные формы и смеси для ее изготовления. Произведенный продукт уже в качестве товара хранится на складе. Другой пример – маленькая бухгалтерская фирма, которая оказывает услуги аутсорсинга. Даже такая организация имеет бумагу, компьютерную технику, канцелярские товары.

Получается, что все без исключения организации имеют в своем распоряжении те или иные запасы.

В связи с тем, что запасов великое множество, их объединили в несколько групп. Существует несколько классификаций запасов. Рассмотрим подробнее, какие запасы бывают в зависимости от их формы. По типу выделяют следующие виды:

| Название запаса | Счет учета | Пояснение |

| Запасы сырья и материальных ресурсов | 10 | Это все те материальные ценности, которые используются в дальнейшем при производстве, оказании услуг или осуществлении текущей деятельности |

| Незавершенное производство | 20 | Если компания занимается выпуском продукции, то наверняка у нее есть незавершенное производство, то есть продукция, которая еще не прошла полный цикл производства. Разные виды продукции могут находиться на разных стадиях производства |

| Готовая продукция | 43 | После того, как процесс производства завершен, на выходе мы имеем полноценный продукт, который предназначен для дальнейшего сбыта покупателям. Пока продукция находится на складе, она тоже входит в состав запасов организации |

| Отходы | 10 | Это все то, что больше не нужно в производственном цикле и не будет использоваться в компании |

| Комплектующие | 10 | Запасы, которые используются для обслуживания оборудования, его ремонта и поддержания в годном состоянии |

Нужно помнить, что сырье и материалы это широкое понятие, включающее в себя различные виды запасов.

Счета учета запасов организации. Формула расчета величины запасов

Поскольку запасы организации включают в себя множество различных видов, то и счетов их учета достаточно много. Чтобы рассчитать величину запасов для отражения в отчетности, необходимо собрать информацию по следующим счетам:

- Счет 10. На нем собирается информация о стоимости тех материальных ресурсов, которые участвуют в производстве продукции. Сюда относится сырье, из которого производится продукция, горючее, запасные части, тара, инвентарь и другое подобное имущество. Здесь же учитывается спецодежда

- Для животноводческих организаций актуален счет 11, который учитывает животных, находящихся на балансе

- При приобретении запасов, в зависимости от положений учетной политики, могут использоваться счета 15 или 16. При поступлении запасов от поставщиков в этом случае делается проводка Д15(16) К60. После постановки на учет, например, топлива, делается запись Д10 К15(16). Но поскольку такой способ ведения учета достаточно громоздкий и появляется промежуточная проводка, это счета зачастую не используют

- В расчете участвуют счета, отражающие наличие полуфабрикатов или брака – счета 21 и 28 соответственно. Суммы по ним необходимо принять во внимание при расчетах

- Информация по разным видам производств собирается на счетах 20, 23 и 29

- Следующая большая группа, по которой собирается информация при расчете данных для строки 1210 баланса, касается товаров и уже произведенной продукции. Сюда включаются счета 41, 42, 43, 44, 45

- Кроме того, при расчетах берется во внимание сумма по счету 97, но не вся, а только та, что касается списываемых в течение года расходов

Отдельного внимания заслуживает счет 14. В учетной политике организации может быть записано условие о создании специального резерва для снижения стоимости запасов. Такой резерв создается в конце года, перед формированием баланса. Это происходит в том случае, если стоимость запасов по учетным ценам выше, чем по рыночным. То есть величина резерва – это разница между учетной и рыночной стоимостью, умноженная на количество запасов.

Создание такого резерва отражается Д91 К14, а его списание Д14 К91.

Отражение запасов в балансе организации

Как видно из вышеприведенной формулы, в расчете величины запасов участвуют остатки по счетам. В отношении материалов это значит, что все сырье, которое на данный момент не использовано и остается на балансе компании.

Нужно помнить, что материалы подлежат учету по себестоимости по факту, при этом НДС из стоимости необходимо исключить.

Организация может учитывать запасы по счету 10 по плановым ценам, используя при этом счета 15 и 16.

ВАЖНО! Информация по строке 1210 дает представление о финансовой устойчивости компании и возможности выполнить ту или иную работу. Не очень хорошим знаком является отсутствие суммы запасов или маленькое значение по строке. Если это не связано с серьезными проблемами в компании, то необходимо грамотно выстроить маркетинговую линию

Отражение стоимости готовой продукции в балансе

Готовая продукция, которую произвела компания, учитывается на счете 43. Она является одной из составных частей запасов организации и в соответствии с этим, показывается в балансе по фактической себестоимости.

Однако здесь есть нюанс. До тех пор, пока продукция не прошла все стадии производства невозможно вычислить фактические затраты на ее создание. В связи с этим, в организациях принято в течение месяца вести учет такой продукции в учетных ценах, которые выбраны компанией. По итогам месяца, после проведения всех операций, собираются фактические затраты на производство и происходит корректировка стоимости продукции.

При этом делаются следующие записи:

- Учетная стоимость продукции может отражаться Д43 К40 или Д43 К20(20, 29). Какой именно способ выбрать, решает сама организация

- Разница учетной стоимости от фактической отражается Д40 к20(23, 29) или Д43 К20 (23, 29). Проводка выбирается в зависимости от того, какой способ учета был выбран

После того, как продукция реализована и списана в учете, появляется остаток, сумма которого должна быть отражена в строке 1210.

Незавершенное производство в годовой отчетности компании

Все то, что было недоделано в отчетном периоде, является незавершенным производством. Это продукция, которая не прошла все ступени производственного процесса или контроль по качеству, недооказанные услуги.

Незавершенные процессы отражаются на счетах 20, 23, 29, 44, 46. Соответственно, остатки по этим счетам и будут являться величиной незавершенного производства.

По общему правилу объем незавершенного производства нужно отразить в строке 1210.

Кроме того, есть возможность выделить отдельную подстроку, если сумма действительно велика.

Если производство очень продолжительное, то информацию о незавершенном производстве можно отражать в первом разделе баланса.

Пример расчета величины запасов для отражения в балансе

Приведем простой практический пример по расчету значения строки 1210 баланса. Исходные данные компании приведем в таблице. Предполагается, что начальных остатков не имеется.

| Счет учета | Оборот | сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 10 | 29000 | 17000 | 12000 | |

| 20 | 305000 | 300000 | 5000 | |

| 41 | 200000 | 150000 | 50000 | |

| 42 | 150000 | 200000 | 50000 | |

| 44 | 250000 | 200000 | 50000 | |

| 45 | 20000 | 15000 | 5000 |

Исходя из приведенных данных и руководствуясь формулой расчета, в строку 1210 необходимо записать итоговое значение – 72000 рублей:

12000 + 5000 + 50000 – 50000 + 50000 + 5000 = 72000 рублей

Еще один момент. Во многих компаниях есть страховки, которые учитываются как расходы будущих периодов. Например, 1 октября была застрахована машина. Стоимость страховки составила 12000 рублей. Эти расходы равными долями ежемесячно включаются в расходы. Поэтому ежемесячная сумма составит 1000 рублей (12000/12мес.). До конца года спишется 3000 рублей (1000*3мес.). На следующий год переносится остаток в размере 9000 рублей (12000-3000). Эту сумму необходимо записать в строку 1210.

Вопросы по рассматриваемой теме

Вопрос 1

Что делать, если у организации нет складского помещения и запасы хранить негде?

Такая ситуация встречается не так часто. Если так получилось, то все необходимые материалы покупаются под конкретную работу и сразу используются. В конце года все остатки по максимуму списываются, чтобы у проверяющих не возникали лишние вопросы. В остатках можно безопасно оставлять только специальную одежду, так как она используется работниками и не требует места хранения.

Вопрос 2

По какой строке баланса указываются расходы будущих периодов?

Все зависит от того, на какой срок они рассчитаны. Если такие расходы ограничиваются рамками 12 месяцев, то их величина отражается по строке 1210. Если же расходы рассчитаны на более длительный срок, то их нужно указывать в составе внеоборотных активов.

Запасы имеет каждая организация, они играют большую роль в деятельности предприятия. Понятие запасов очень широкое и нужно знать специфику их учета. Наличие такого имущества увеличивает стоимость активов, в числе прочих факторов говорит об устойчивости компании. Кроме того, запасы являются достаточно ликвидным активом и в случае необходимости могут оперативно обернуться в деньги.

Запасы необходимы для функционирования бизнеса, но их хранение связано с затратами: на аренду склада, охрану, поддержание нормальных условий, плюс у большинства товаров есть риск устаревания и порчи. Эффективная система управления запасами позволяет найти баланс между обеспечением бесперебойной работы компании и сокращением расходов на хранение запасов. Она должна ответить на четыре вопроса:

- какие ресурсы закупать?

- когда делать заказ?

- какой объем заказа оптимальный?

- какие запасы есть в компании?

Анализ использования запасов

Запасы включают:

- сырье, материалы, топливо, комплектующие;

- незавершенное производство;

- готовую продукцию.

В торговле запасами будут товары для перепродажи.

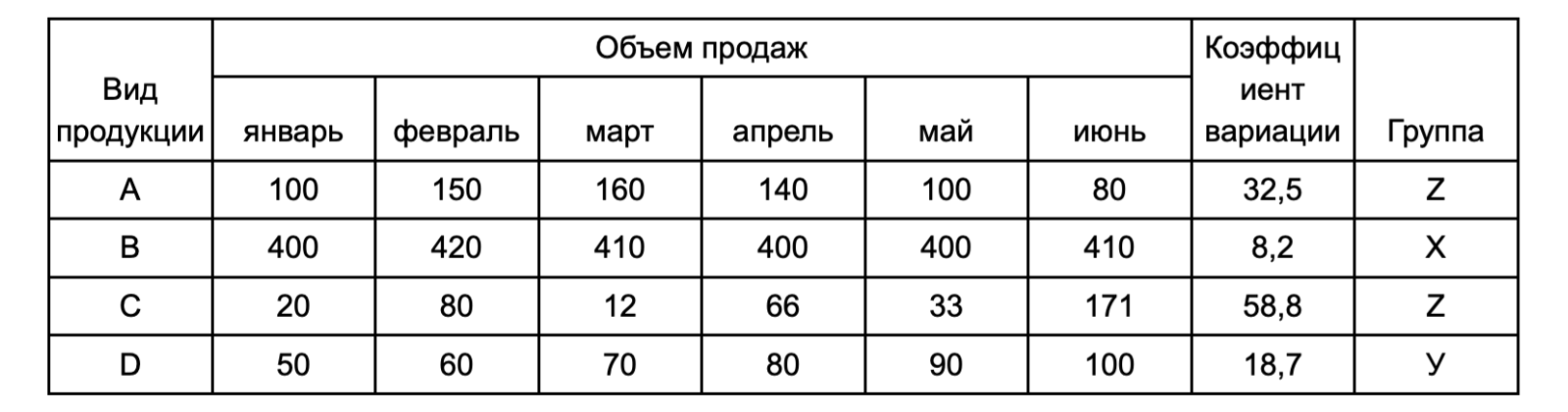

Запасы — важнейшие активы компании. Без них невозможно стабильно работать. Какие-то запасы нужны постоянно, какие-то время от времени, без некоторых работа компании остановится. Понять, какие ресурсы приоритетны в закупке поможет XYZ-анализ. Этот метод классифицирует запасы по стабильности потребления.

Этапы:

1. Данные по продажам разбиваются на несколько периодов, желательно больше пяти.

2. Для каждой группы рассчитывается коэффициент вариации, можно использовать функцию СТАНДОТКЛОН (STDEV) в Google Таблицах или СТАНДОТКЛОН/СРЗНАЧ в Excel.

3. Все ресурсы делятся на три группы по устойчивости спроса:

Х — колебания до 10% от среднего значения: устойчивый спрос, стабильные продажи.

У — колебания от 10% до 25%: спрос меняется, уровень продаж колеблется.

Z — колебания больше 25%: спрос трудно предсказать

Рассмотрим анализ на примере.

В ассортименте четыре вида продукции, данные по их продажам разбиты по месяцам и перенесены в таблицу:

При расчете коэффициента вариации становится видно, что товар «B» пользуется стабильным спросом, запас ресурсов для его производства должен постоянно контролироваться и пополняться.

Спрос на продукт «D» менее стабилен, заказывать сырье для его производства можно реже, но страховой запас должен покрывать возможный скачок уровня продаж.

Товары «А» и «C» имеют высокие колебания спроса, страховой запас ресурсов для производства этих товаров может заморозить активы компании, поэтому объемы поставок должны быть небольшими, но частыми.

Андрей Шелестов, основатель «ОхотАктив»:

«Наличие товара в магазине, на торговом складе — это закон номер один. Люди привыкают покупать товар в одном месте. Если однажды товара не будет, они начнут искать новые каналы поставки и, возможно, уйдут навсегда.

Чем сложнее поставки, тем больше должен быть запас. Если это импортный товар и он полностью выкуплен, это может застраховать от скачка курса валюты. Партнеры легко поднимают цены и неохотно откатывают вниз.

Сейчас логистические пути нарушаются, теперь на логистику лучше заложить гораздо больше времени. Плюс увеличиваются сроки производства товаров из-за сбоя поставок компонентов. Это тоже важно учитывать при заказе.

Целая команда сотрудников моей компании проводит инвентаризацию на розничных и оптовых складах. Задача — следить за остатками, наблюдать, не увеличились ли кражи, и сообщать в службу безопасности. Мы не рассчитываем стоимость хранения и стараемся держать на складе только самые ходовые товары, особенно зарубежные. Этот подход окупается лояльностью клиентов»

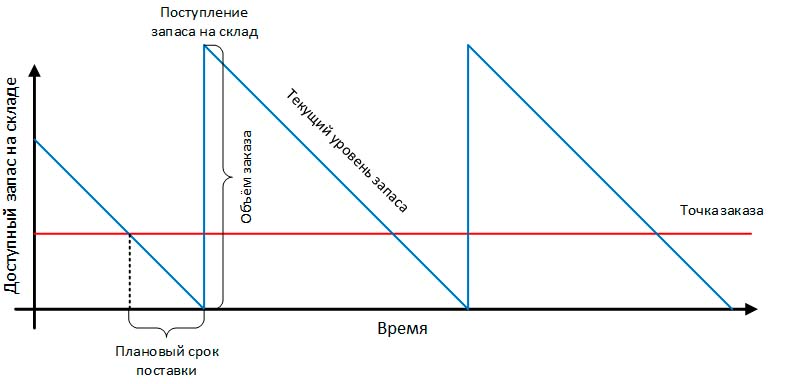

Контроль уровня запасов

Запасы должны регулярно пополняться. Самый простой способ понять, когда пора заказывать следующую партию — рассчитать точку заказа. Это уровень запаса, при котором нужно делать повторный заказ.

Точка повторного заказа = Объем используемого материала х Максимальное время выполнения заказа

Время выполнения заказа — время между моментом размещения заказа и фактическим поступлением товара или сырья. В расчете используется максимальное время, потому что могут возникнуть задержки поставки: проблемы с отгрузкой у поставщика, сложности у транспортной компании. Это дополнительная страховка для компании.

Максимальный запас на складе будет после поступления новой партии, дальше он постепенно снижается, до нового заказа:

Поэтому средний уровень запасов принимается за половину от объема заказа:

Средний уровень запасов = Объем заказа : 2

Зная размер среднего уровня запасов, можно посчитать, в какую сумму обходится хранение ресурсов.

Затраты на хранение = Средний уровень запасов х Стоимость хранения

Например, фирма получает сырье максимум через пять дней после заказа. Объем заказа равен пяти тоннам. В день используется 100 килограммов сырья. Стоимость хранения одного килограмма сырья составляет 50 рублей в год.

Точка повторного заказа = 100 х 5 = 500 (кг)

Заказ нужно размещать, когда запас уменьшится до 500 кг.

Средний уровень запасов = 5000 : 2 = 2 500 (кг)

Затраты на хранение запасов = 2 500 х 50 = 125 000 (руб.)

Елена Аверичева, исполнительный директор «Бизнес Аудит Консалтинг»:

«Компания «Альфа» занимается продажей производственного оборудования и расходных материалов.

Крупное оборудование закупают под заказ. Расходные материалы всегда должны быть в наличии, поэтому компания разработала систему «минимального остатка». На основании динамики продаж и сроков поставки был рассчитан безопасный минимальный остаток, который не вызовет дефицита. Как только количество расходных материалов снижается до этого уровня, учетная программа автоматически формирует уведомление для специалиста по закупкам о необходимости заказа.

Учет в системе управления запасами ведется по партиям товаров – для точного понимания стоимости каждой партии и маржинальности продаж. Для четкого учета товаров и материалов в компании внедрили адресное хранение и штрихкодирование. Мелкие материалы и товары учитываются по весу. До внедрения системы штрихкодирования у компании была внедрена «лайт» версия адресного хранения товара. Для каждой товарной группы был выделен отдельный цветовой сектор на складе. Это существенно сократило время поиска товара при отгрузке и время инвентаризации.

В кризисное время компания приняла решение отказаться от части складов и перешла на ответственное хранение с оплатой за фактическое хранение товара, если он реально занимает место на складе»

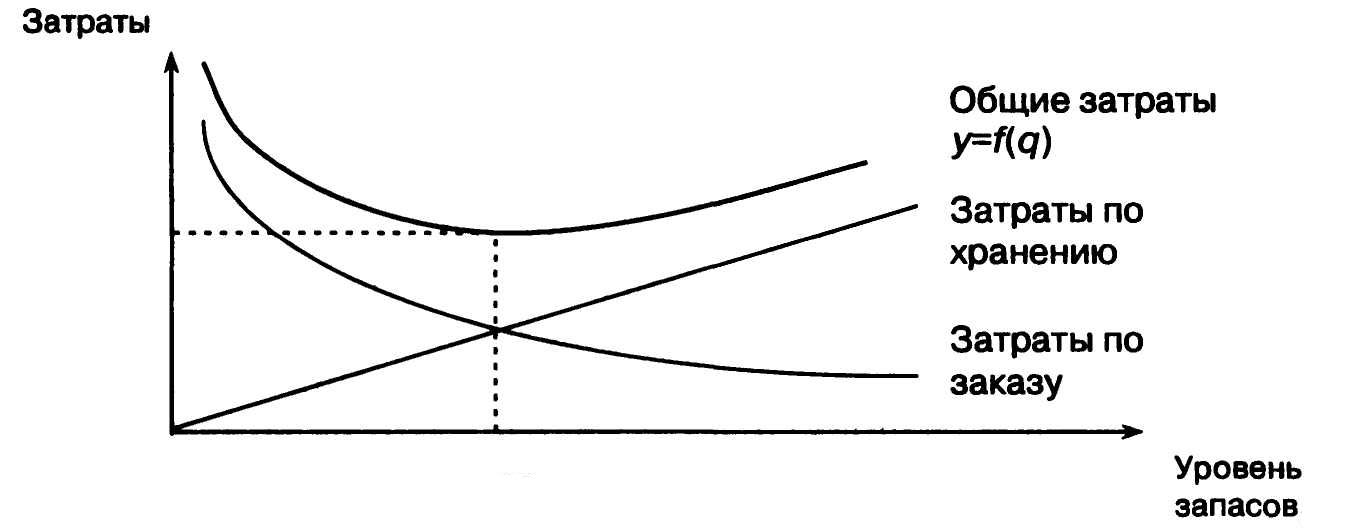

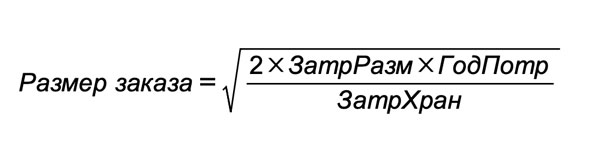

Расчет оптимального размера заказа

Затраты на материалы включают:

- Стоимость приобретения — стоимость купленных материалов, включая расходы на доставку. Обычно это самая большая категория.

- Затраты на размещение заказов — подготовка заказов, проверка товаров при их получении.

- Затраты на хранение — содержание склада, страхование, затраты из-за устаревания. Чем больше запасов, тем больше нужен склад и штат сотрудников. Если запас сырья финансируется из кредитных средств, в эту статью входят проценты по кредиту.

- Затраты, вызванные возникновением дефицита — если на складе нет достаточного количества сырья, это может вызвать простои в работе и потери из-за упущенных сделок. И то и другое ведет к убыткам.

- Затраты из-за краж, ошибок в учете, неправильного хранения.

Затраты из-за дефицита сырья можно минимизировать, рассчитав точки заказа и постоянно контролируя уровень запасов. Работа с персоналом позволит избежать краж, ошибок в хранении и учете.

Затраты на хранение и размещение заказа уменьшаются с помощью расчета оптимального размера заказа. Чем больше партия заказывается, тем меньше затрат на размещение приходится на единицу товара. Но возрастают затраты на хранение. И наоборот. Экономически обоснованный размер заказа позволяет минимизировать общие затраты:

Для расчета необходимо допущение, что запасы расходуются с постоянной скоростью, а все заказы за год имеют равный объем.

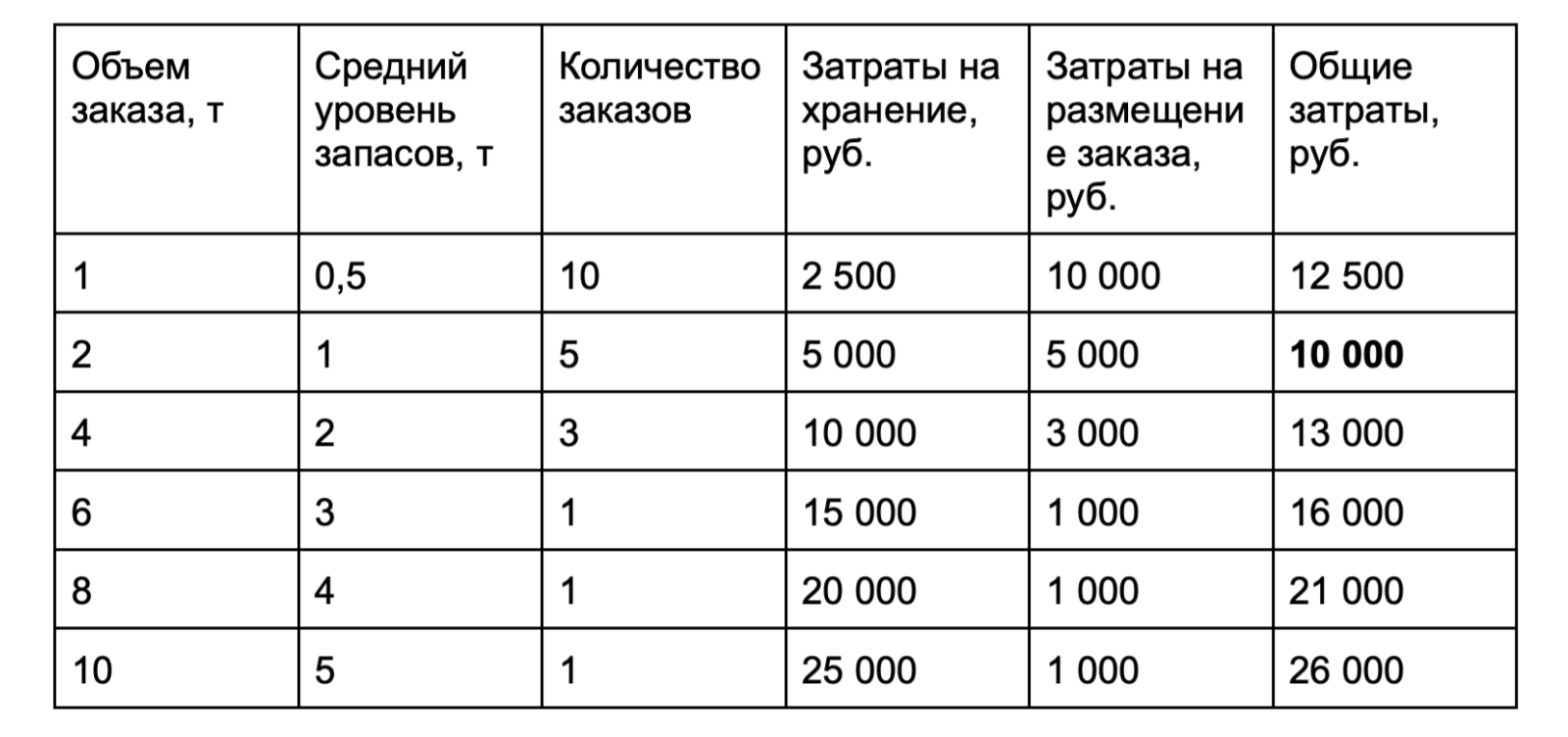

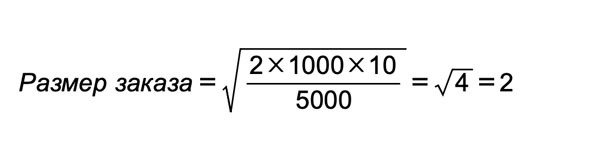

Рассмотрим расчет на примере.

Ежегодно компания заказывает 10 тонн сырья. Стоимость хранения одной тонны в год — 5 000 рублей. Затраты на размещения заказа — 1 000 рублей за заказ.

Расчет для объема заказа в одну тонну:

Средний уровень запасов = 1 : 2 = 0,5 (т)

Количество заказов в год = Годовая потребность : Объем заказа

Количество заказов в год = 10 : 1 = 10 (раз)

Затраты на хранение = 0,5 х 5 000 = 2 500 (руб.)

Затраты на размещение заказов в год = Количество заказов х Стоимость заказа

Затраты на размещение заказа = 10 х 1 000 = 10 000 (руб.)

Общие затраты = Затраты на хранение + Затраты на размещение

Общие затраты = 2 500 + 10 000 = 12 500 (руб.)

Посчитаем затраты для разных объемов заказа. Для удобства внесем данные в таблицу:

Минимальные затраты будут при заказе в две тонны. Быстро получить точный результат можно с помощью формулы:

где

ЗатрРазм — затраты на размещение заказа;

ГодПотр — годовые потребности в сырье;

ЗатрХран — затраты на хранение.

Оптимальный размер заказа равен двум тоннам.

Также в этом расчете можно учитывать оптовые скидки.

Предположим, что при заказе четырех тонн поставщик дает скидку 4 000 рублей, тогда разница в общих затратах (13 000 — 10 000 = 3 000 рублей) покрывается размером скидки и становится выгодно заказывать партию побольше.

Оценка запасов на складе

Фактическое количество запасов может не соответствовать учетному, поэтому периодически требуется проведение инвентаризации.

Инвентаризация — это сверка учетного и фактического количества запасов. Она может быть:

- непрерывной — проверка фактического наличия материалов при каждом поступлении и расходе;

- периодической — раз в месяц, квартал, год.

Цена закупок также может меняться. Вчера сырье стоило 500 рублей, сегодня 700. Как отражать этот момент при оценке запасов?

Существует четыре основных метода оценки:

- Сплошная идентификация — применяется, когда материалы штучные. Стоимость запасов, отпущенных в производство, равна фактическим затратам на покупку материалов. Движение стоимости полностью соответствует физическому движению товаров. Такой учет применяется в производстве эксклюзивных памятников. Для заказа привозят конкретный камень, его стоимость полностью учитывается в себестоимости, в незавершенном производстве и на складе.

- Первое поступление — первый отпуск (FIFO). Предполагаются, что в производство отпускаются первые закупленные материалы. Этот учет можно применять с однородным сырьем, например, тканями, зерном, сахаром.

- Последнее поступление — первый отпуск (LIFO). В учете отражается, что последний товар первым идет в производство. Этот способ подходит для сырья, цена которого не сильно меняется, иначе он может привести к искажению стоимости запасов.

- Средневзвешенная себестоимость — предполагает использование средней себестоимости запасов. Ее могут рассчитывать после каждой закупки или периодически, например, раз в месяц.

Предположим, компания за месяц купила три заготовки с разной стоимостью 1 000, 2 000 и 3 000 рублей.

Средневзвешенная себестоимость = (1000 + 2000 + 3000) : 3 = 2000 (руб.)

Важно, чтобы все запасы оценивались по одному методу.

Признаки эффективной системы управления запасами

- Закупки осуществляются оптимальными партиями, не дублируются и не теряются.

- Оплаты поставщикам проходят вовремя.

- Поставки тщательно проверяются на соответствие заказам по номенклатуре и качеству.

- Все закупки фиксируются, в частности, отражается цена и количество материалов, эти данные нужны для расчета себестоимости.

- На складе можно быстро найти и получить нужные материалы.

- Поддерживается определенный уровень запасов.

- При хранении запасы защищены от повреждений, пожаров и краж.

- Получение и выдача заказов фиксируются в учете.

- Информация о наличии и движении запасов прозрачна, понятна и доступна.

Резюмируем

- Система управления запасами позволяет компании с наименьшими затратами формировать запас ресурсов для стабильной работы.

- При анализе ресурсов важно выделить те, отсутствие которых критично для работы предприятия, рассчитать для них точку заказа и контролировать уровень запаса.

- Расчет оптимального размера заказа позволит компании снизить затраты при размещении заказа и хранении запасов.

- Инвентаризация показывает, какой объем запасов есть у компании, она может проводиться после каждого движения запасов или периодически.

Представьте: у компании N на складах находятся тысячи номенклатурных позиций товаров. Как организовать эффективный контроль за ними? Как выявить лидеров в формировании дохода? Достаточно ли ориентироваться на высокую продажную цену? Или лучше на стабильность реализации? Чтобы ответить на эти вопросы, проведите АВС/XYZ-анализ запасов. В статье рассказываем об особенностях применения и приводим пример.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

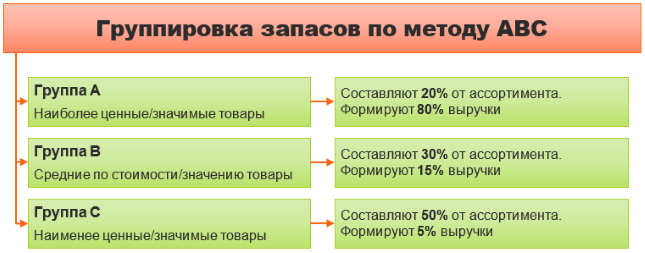

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

- товары 4, 6 и 10 формируют 78,7% общего дохода от основной деятельности. Значит, их разумно закупать и дальше. Они – флагманы потребительского спроса и настоящие локомотивы продаж;

- товары 5 и 9 – уверенные середнячки. Они не несут столько денег, как группа А, но тоже поддерживают оборот;

- ·товары 3, 8, 7, 2, 1 – это «серая» массовка. Их много по количеству, но отдача от них невелика. Скорее всего, именно в этой группе и сосредоточены неликвиды. Разумно внимательно изучить их состав и предпринять меры для распродажи, пусть даже по цене вровень или ниже закупочной. Это особенно так, когда у них есть ограничение по сроку годности.

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

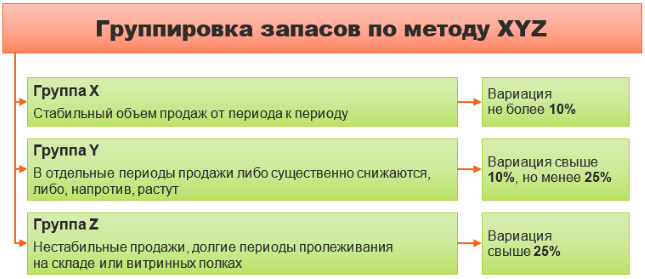

Этап 2. Выделение номенклатурных групп по методу XYZ

Метод учитывает стабильность реализации для товаров или списания в производство для материалов. Позволяет увидеть, что стоит за высокой суммой выручки: разовая продаж супердорогой ассортиментной позиции или постоянный клиентский спрос. В сочетании с АВС дает отличные результаты. Ведь теперь ошибиться в том, где явные складские залежи, а где просто дешевые, но каждодневно продающиеся запасы, окажется невозможно.

Суть в том, чтобы:

- взять ту же выборку по товарам, что и для АВС, но только с разбивкой по месяцам или кварталам года;

- рассчитать в разрезе номенклатурных позиций так называемую вариацию. Ее значение определит искомую стабильность. Считается, что когда она не более 10%, то товар продается от периода к периоду в примерно одинаковых объемах. А если свыше 25%, то в иные месяцы реализация существенно снижается или даже отсутствует;

- на основе вариации распределить товары по трем группам – X, Y, Z.

На схеме показали принцип их выделения.

Рисунок 2. Принципы выделения групп в XYZ-анализе

Как реализуется

Перейдем к практике. Для этого вернемся к нашему условному примеру и дополним его продажами в поквартальном разрезе, причем в натуральных показателях. В идеале взять помесячные данные. Мы в статье просто максимально упрощаем.

Таблица 3. Натуральный объем продаж в поквартальном разрезе, ед.

|

Ассортиментная позиция |

Кварталы |

|||

|

I |

II |

III |

IV |

|

|

Товар 1 |

115 |

144 |

128 |

135 |

|

Товар 2 |

72 |

50 |

37 |

82 |

|

Товар 3 |

289 |

357 |

318 |

264 |

|

Товар 4 |

530 |

459 |

597 |

542 |

|

Товар 5 |

18 |

22 |

24 |

35 |

|

Товар 6 |

680 |

621 |

644 |

702 |

|

Товар 7 |

69 |

87 |

71 |

92 |

|

Товар 8 |

443 |

498 |

503 |

540 |

|

Товар 9 |

139 |

158 |

146 |

162 |

|

Товар 10 |

758 |

726 |

859 |

812 |

Заметьте: если у товаров разные единицы измерения (штуки, килограммы, литры и т.д.), то это не играет роли и не мешает применению метода. Ведь вариация рассчитывается внутри ассортиментной группы, а там цифры являются сопоставимыми.

Дальше вычислим вариацию. Если используете Excel, то пригодятся две его функции:

- СТАНДОТКЛОН.В – для вычисления стандартного отклонения по выборке. Обратите внимание, что есть еще СТАНДОТКЛОН.Г, но, как говорят специалисты, она дает смещенные оценки и поэтому чуть искаженный результат;

- СРЗНАЧ – для расчета средней арифметической величины.

Вариация равна отношению стандартных отклонений и среднего значения.

Смотрите в таблице, какие результаты мы получили.

Таблица 4. Расчет вариации и определение группы по XYZ-анализу

|

Ассортиментная позиция |

Среднеквадратическое отклонение, ед. |

Среднее арифметическое значение, ед. |

Вариация, % |

Группа |

|

1 |

2 |

3 |

4 (2 ÷ 3 × 100) |

5 |

|

Товар 1 |

12,2 |

130,5 |

9,4 |

Х |

|

Товар 2 |

20,5 |

60,25 |

34,0 |

Z |

|

Товар 3 |

40,0 |

307 |

13,0 |

Y |

|

Товар 4 |

56,7 |

532 |

10,7 |

Y |

|

Товар 5 |

7,3 |

24,75 |

29,4 |

Z |

|

Товар 6 |

36,2 |

661,75 |

5,5 |

Х |

|

Товар 7 |

11,5 |

79,75 |

14,4 |

Y |

|

Товар 8 |

40,0 |

496 |

8,1 |

Х |

|

Товар 9 |

10,6 |

151,25 |

7,0 |

Х |

|

Товар 10 |

58,8 |

788,75 |

7,4 |

Х |

Чтобы не расставлять буквенное обозначение группы вручную, используйте Excel-формулу:

=ЕСЛИ(H3<=10; «Х»; ЕСЛИ(H3>=25; «Z»; «Y»))

В нашем случае Н3 – это ячейка со значением вариации для первого товара.

Какие выводы позволяет сделать

Теперь мы точно знаем: самые проблемные с точки зрения регулярности продаж – это номенклатурные позиции 2 и 5. А неизменно стабильный спрос на 1, 6, 8, 9 и 10.

Перейдем к следующему этапу, на котором совместим обе классификации.

Этап 3. Комплексный АВС/XYZ-анализ: что показывает

В объединении результатов, которые получили по двум группировкам. Совместно они дают девять разных вариантов. У каждого – свои уникальные характеристики. А, значит, особенные выводы и решения, его сопровождающие.

Смотрите подробности в таблице.

Таблица 5. Как характеризуются группы товаров по методу АВС/XYZ

|

Группа |

Характеристика |

|

АХ |

Это товары – флагманы реализации, которые всегда должны быть в наличии. Они одновременно: · формируют значительную долю выручки компании; · отличаются стабильными продажами; · возможно, дорого стоят. Объемы закупок по ним планируйте, почти вровень ориентируясь на реализацию. Так получится на отвлекать лишние средства из оборота. Особенно актуально для недешевых запасов |

|

AY |

Товары группы отличаются нестабильными продажами, но значимо участвуют в создании дохода компании. Закупки по ним планировать сложнее, чем по группе АХ. К процессу подходите с особой тщательностью, так как, возможно, это дорогостоящие запасы. Значит, высок риск «обескровить» денежный оборот, если приобрести их с излишком, а потом попасться на нескорых продажах. Если они взаправду дороги по цене, тогда организуйте тщательный контроль за ними в местах хранения. Дороговизна и долгое лежание на складе могут привести либо к хищениям, либо к утрате потребительских свойств. Все это – прочие расходы организации |

|

AZ |

Либо очень дорогие товары с крайне нестабильной реализацией, либо дешевые, но покупаемые условно раз в год большим оптом. Наличие подобных запасов нежелательно. В них на долгое время «омертвляются» деньги предприятия. Совет: выводите группу AZ из ассортимента либо работайте с ней исключительно под заказ от покупателя |

|

ВХ |

Сюда попадают активы, которые стабильны в продажах, но: · либо не столь дороги; · либо спрос на них не является массовым. Как и АХ легко планируются исходя из фактических объемов реализации. Складской контроль за ними может быть несколько ослаблен ввиду невысокой стоимости |

|

ВY |

Это также либо недорогие, либо продающиеся в небольших объемах товары. Количество продаж существенно разнится от периода к периоду. Из-за такого затрудняется процесс планирования закупок, растет риск затаривания складов, порчи и хищений за время долгого хранения |

|

ВZ |

Продаются от случая к случаю. Хотя и обеспечивают предприятию около 15% выручки, но из-за непредсказуемости сбыта, возможно, их лучше вывести из ассортимента |

|

СХ |

Дешевые, но постоянно покупаемые товары. Планируйте их приобретение вровень с реализацией. Еще можете ослабить складской контроль ввиду низкой стоимости |

|

СY |

Недорогие и нечасто продаваемые товары. Отвлекают деньги из оборота, занимают место на складе и почти не приносят дохода. Лучшее решение: вывод из ассортимента |

|

СZ |

Ценности, по которым ситуация еще хуже, чем с CY, так как пролеживание на складе может быть очень долгим. Самая проблемная группа товаров, поэтому от нее лучше избавиться |

|

Примечание: под ослаблением складского контроля мы понимаем, например, перенос на склад, который не оборудован системой видеонаблюдения или пожарной сигнализацией, в котором нет сейфов или закрытых шкафов, круглосуточной охраны и т.п. |

Как реализуется

Здесь все просто. Наша цель – заполучить двухбуквенную кодировку для каждого товара. Чтобы не делать это вручную, воспользуемся еще одной функцией Excel. Речь про ВПР. В примере использовали вариант с такими ссылками на ячейки:

=ВПР(A28; $A$14:$E$23; 5; ЛОЖЬ)

Здесь:

- А28 – изменяемая ссылка на наименование товара;

- $A$14:$E$23 – неизменная ссылка на табличный массив, где содержится группировка по АВС;

- 5 – порядковый номер колонки в этой таблице с буквенным обозначением группы;

- ЛОЖЬ – указание на то, что требуется точное совпадение.

Итоговые результаты вышли такими.

Таблица 6. Результаты АВС/XYZ-анализа

|

Группы |

X |

Y |

Z |

|

А |

Товары 6, 10 |

Товар 4 |

– |

|

В |

Товар 9 |

– |

Товар 5 |

|

С |

Товары 1, 8 |

Товары 3, 7 |

Товар 2 |

Какие выводы позволяет сделать

Чтобы было проще анализировать, воспользуемся правилами:

- если буквенная кодировка завершается на X, то это беспроблемный товар. Даже если он не приносит компании значительные доходы, как, например, группа С, то с ним и нет трудностей реализации. Значит, легко спланировать рациональный объем закупки, избежать затаривания складов и долгого отвлечения денег из оборота;

- когда в коде последней идет Z, то это сложная номенклатурная позиция. От СZ лучше избавиться навсегда. Для AZ и BZ провести дополнительный анализ. С его помощью оценить разумность продолжения работы с данными товарами.

В примере ситуация не столь плоха. Например, явно проблемных запасов всего два из десяти: 2-й и 5-й. Не особых фаворитов – тоже двое: 3 и 7. Они не формируют большую выручку и не отличаются неизменным спросом. Оставшиеся шесть позиций вполне хороши.

АВС и XYZ-анализ на примере предприятия

Для лучшего знакомства с методом и его реализацией в Excel предлагаем скачать файл с примером из статьи. По похожей схеме можно проанализировать, не десяток условных позиций, а сотни самых настоящих. Функции программы станут весомым подспорьем в ускорении процесса расчетов. Fail-Uslovnyy-primer-АВС-XYZ

Используйте рассмотренный в статье метод для повышения эффективности управления запасами и контроля за ними в своей организации. Все, что потребуется для реализации, – это карточка счета из 1С, Microsoft Excel и немного времени. Зато результат, возможно, приведет к переосмыслению ассортиментной политики и процессов снабжения. А еще к росту выручки, меньшему отвлечению денег на пролеживающие на складах товары и сокращению затрат на их хранение.