Оказывается, чем больше бумаг купить, тем больше будет доходность. В статье вы найдете формулы — они помогут рассчитать, сколько вы сможете заработать на облигациях

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши

ценные бумаги

. На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так:

рыночная стоимость

+ НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что

эмитента

ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

На момент написания статьи большинство государственных облигаций торгуется выше номинала. Сейчас в России низкая ставка — 5,5% годовых. Многие облигации выпускались давно при более высоких ставках. Из-за того что ставка ЦБ снизилась, ставки на депозиты также стали ниже. За ними снизились и ставки по облигациям, а вот их цена выросла.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Когда я был маленький, то мечтал, что у меня будет много денег, которые я положу на вклад в банке. Банк будет начислять мне проценты, и я буду жить припеваючи долго и счастливо. Я даже рассчитывал сколько денег мне требовалось на долгую и счастливую жизнь. Сначала это была очень огромная сумма ( Скрудж Макдак немного повлиял на мои детские мечты), по мере взросления она постепенно уменьшалась, приближаясь к более реальным значениям.

В конце концов я остановился на «хотя бы получать в виде процентов по вкладу сумму, эквивалентную средней заработной плате в стране«. Ставки по вкладам тогда были высокие (двузначные) и мои расчеты показывали, что накопить нужную сумму в принципе вполне реально. У меня всегда возникал вопрос: «Почему люди так не делают. Это же так просто. Копи деньги, размещай их на вкладе — и будет тебе счастье». Про фондовый рынок я тогда еще не знал.

Загадка про (не) накапливаемый миллион!

Мои детские и юношеские мечты были разрушены новыми знаниями, которые я получал в период взросления. Я узнал что такое инфляция, номинальная и реальная доходность. И как оказалось, вклад в банке хоть и может приносить хорошую доходность в номинальном выражении, но его реальная доходность (за вычетом инфляции) находится практически на нуле. И чтобы можно было достойно жить на проценты, нужно было иметь в разы, в десятки-сотни раз больше денег, чем я предполагал изначально.

Расчет реальной доходности с учетом инфляции

Аналогично было и с инвестициями. Когда я смотрел статистику доходности фондовых рынков (индексов), особенно РФ — голова шла кругом от возможностей по заработку. Но если считать реальную доходность с учетом инфляции, данные были намного скромнее.

Именно реальная доходность показывает истинную картину: сколько денег ты заработал. Те, кто считают свои результаты по номинальным значениям, сами себя обманывают («А в попугаях я длиннее всего»).

А как считать это самую реальную доходность с учетом инфляции?

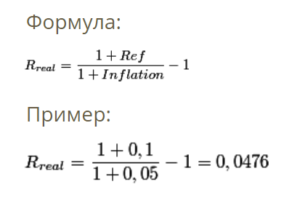

Большинство из нас делает это так: из номинальной доходности вычитают инфляцию и получают реальную доходность.

Реальная доходность = Номинальная доходность — Инфляция.

Уже неплохо, но формула немного неверная. Ее можно использовать, когда инфляции в стране не очень высокая. Будет погрешность в результатах, но небольшая. Если нужна точность, однозначно нужно использовать правильную формулу.

Приведу простой пример, как мы теряем правильный результат при неправильных расчетах реальной доходности.

У нас есть 100 рублей. Мы открываем вклад в банке на 3 года под 20% годовых. Инфляция за это время составляет — 10% в год.

Какова реальная доходность вклада? По вышеприведенной формуле — это 10% годовых (20% — 10%).

Как проверить, что мы ошиблись (или не ошиблись) в расчетах?

Считаем на пальцах:

- За три года вклад в 100 рублей размещенный под 20% годовых — подрастет до 172,8 рублей (100 * (1+0,20)^3). Рост в 1,728 раз.

- За эти же три года цены на товары (в следствии 10% инфляции) увеличатся в 1,331 раза [(1+0,1)^3].

- Делим одно на другое и получаем 1,728 / 1,331 = 1,2982. То есть, наш вклад в реальном выражении подрос примерно на 29,82%.

- Рост на 29,82% за три года — это соответствует 9% среднегодовой доходности [((1,2982^(1/3)-1)*100].

Мы только что потеряли (или нашли) целый процент доходности.

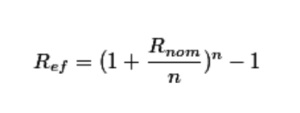

Как правильно получить реальную доходность за вычетом инфляции?

Формула:

Реальная доходность = (Номинальная доходность — Инфляция) / (1 + Инфляция)

Проверяем формулу на нашем примере про вклад и инфляцию:

Реальная доходность = (0,2 — 0,1) / (1 + 0,1) = 0,1 / 1,1 = 0,09 или 9% годовых. Все сходится. Формула работает.

Статья в тему: Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

Как потерять несколько десятков процентов реальной доходности

Теоретически можно быстро в уме высчитывать реальную доходность обычным вычитанием, при условии, что инфляция в стране небольшая. Результат будет выходить с определенной погрешностью, на которую можно закрывать глаза. Но если инфляции высокая, с помощью такого способа подсчета можно легко потерять (или добавить лишних) несколько процентов доходности (процентных пункта, если быть точнее). А в некоторых случаях, даже несколько десятков процентов!

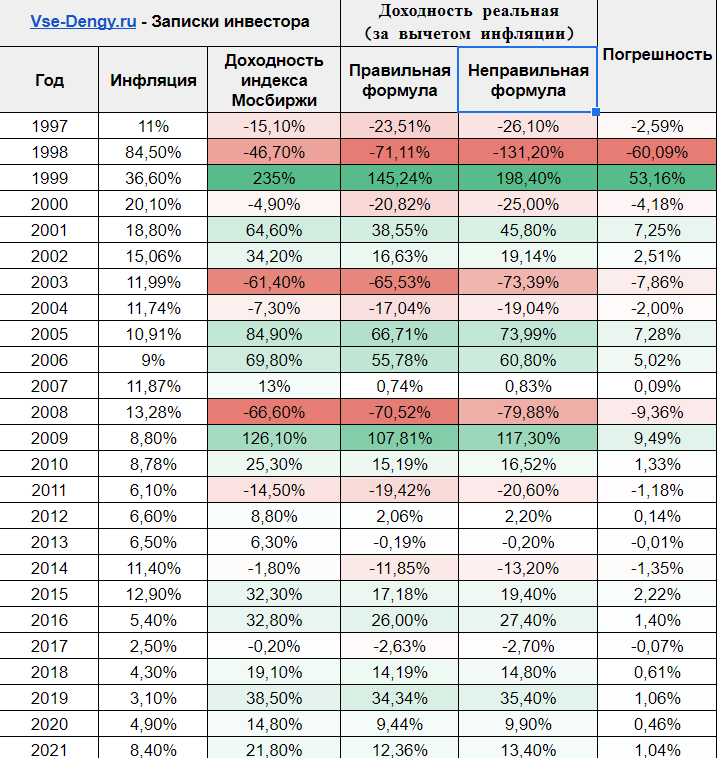

Как пример, приведу статистику доходности индекса Московской биржи (блог все таки про инвестиции) по годам, инфляцию и реальную доходность посчитанную двумя способами: вторым и неправильным. Для наглядности в крайнем правом столбце я отобразил разницу (погрешность) между двумя способами расчета реальной доходности. Вы можете посмотреть, как изменяется погрешность, в зависимости от размера доходности индекса и инфляции в стране. Обратите внимание на 1998 — 1999 года.

Удачных инвестиций!

Номинальная, реальная и эффективная доходности

У меня есть полноценный курс по портфельному инвестированию. Решил оформить информацию из этого курса в серию статей. Статьи будут полезны для тех, кто хочет структурировать информацию по инвестициям. В курсе затрагиваются теоретические аспекты инвестирования и практические моменты инвестиций на российском фондовом рынке, зарубежных биржах и криптовалютных площадках.

Презентационное видео курса:

Начнем курс с теории. Если мы хотим что-то увеличить или уменьшить, то для начала нам нужно научиться измерять показатель. Разберемся в различных понятиях доходности.

Номинальная доходность

Номинальная доходность – номинальная годовая процентная ставка, базовая ставка по договору, из расчета которой определяются и начисляются проценты при внутригодовой капитализации.

Доходность, которая указывается во всех привычных для нас случаях.

Доход с учетом ставки считается по формуле:

Формула номинальной доходности

Пример: вложили 100 000 рублей. Номинальная доходность – 15%. Начисляется раз в год. В конце года у нас 100 000 *(1+0,15)= 115 000 рублей

Доход = 100 000*(1+0,15)-100 000 = 15 000 рублей.

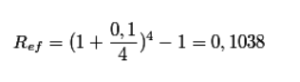

Эффективная доходность

Эффективная годовая ставка – годовая ставка, учитывающая начисленные за год сложные проценты по периодической ставке. Она равна процентному отношению прироста капитала (чистого дохода) за год и первоначальной суммы капитала. Подразумевает, что начисленный в периоде доход реинвестируется.

Формула эффективной доходности

Пример:

Номинальная ставка = 10%

Доход начисляется раз в квартал, то есть n=4.

Пример расчета эффективной доходности

Эффективная ставка будет равняться 10,38%

Зачем нужна эффективная доходность?

Эффективная доходность показывает итоговый прирост портфеля с учетом всех капитализаций.

Также при расчете эффективной доходности можно учесть издержки, комиссии, дивиденды и прочее.

Экономический смысл: эффективная доходность показывает, сколько денег у инвестора будет в портфеле в итоге. Если эффективная доходность за период инвестирования = 17,37%, а на начало периода у инвестора было 350 000 рублей, то на конец периода у него будет:

P = 350 000 * (1+0.1737) = 410 795 рублей.

Эффективная доходность позволяет сравнивать разные способы инвестирования по итоговой эффективности работы.

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

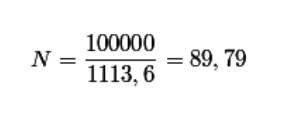

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

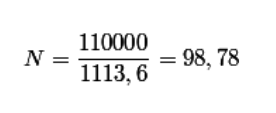

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

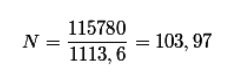

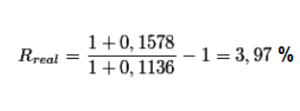

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

Случай 3: инвестируем на бирже

“Инвестор” стал богаче на 3,97%. Убедимся по формуле расчета реальной доходности:

Проверяем по формуле

Промежуточный итог

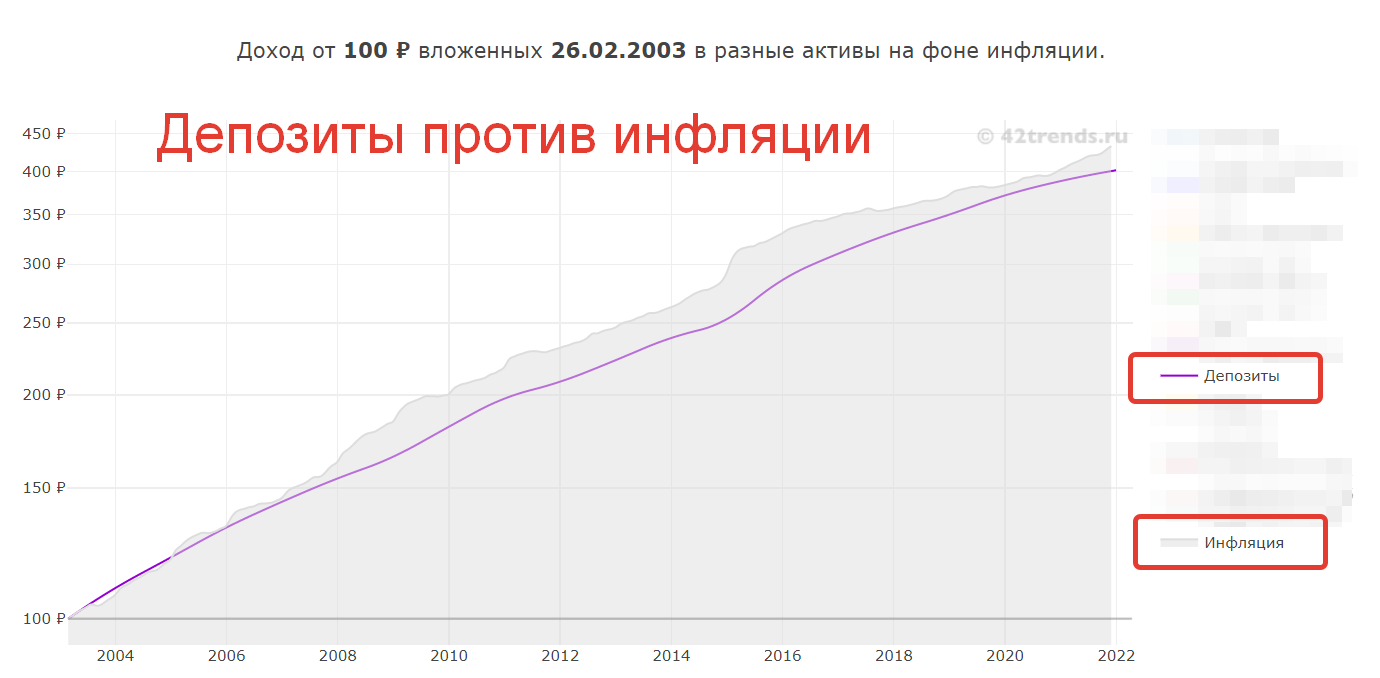

Банковские депозиты на долгосрочных интервалах времени всегда проигрывают инфляции, то есть инвестор реально теряет деньги.

Биржевые инструменты на долгосрочных интервалах времени обыгрывают инфляцию на 2-9%, то есть инвестор становится реально богаче.

Чуть позже убедимся в этом на реальных данных!

Видеоверсия материала:

Подписывайтесь на мой Telegram @cryptoved по портфельному инвестированию. Там я регулярно выкладываю статистику по портфелям и полезную информацию по инвестициям:

Рад подарить вам пожизненную скидку 20% на торговые комиссии на бирже Binance (можно покупать криптовалюту с пластиковых карт):

27760 Всего просмотров 4 Сегодня просмотров

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Доходность акции – это основной показатель ее выгодности для держателя. Она определяет, какую прибыль принесет акция в процентах к номиналу или в абсолютном выражении. Если держатель получил от вложения больше, чем потратил, значит доходность положительная. Когда потратил больше, чем заработал, значит доходность отрицательная.

Зачем нужно знать доходность

Как посчитать дивидендную доходность акции

Как открыть брокерский счет

Зачем нужно знать доходность

Знать доходность акции необходимо любому инвестору, это даст возможность выбрать наиболее успешный вариант инвестиций. Если ваша цель приумножить свои сбережения и эффективно управлять капиталом с наименьшими рисками, вам нужно знать, как посчитать дивидендную, текущую, полную доходность акции в процентах или в денежном выражении, понимать, чем они отличаются.

Как посчитать дивидендную доходность акции

Дивидендная доходность – это часть прибыли, в виде дивидендов, которой компания делится с акционерами. Дивиденды выплачиваются раз в квартал, полугодие или год. Величина дивидендов определяется на собрании акционеров.

Дивидендный доход по акциям зависит от различных факторов:

- Как компания завершила финансовый год, какую получила прибыль.

- Как общее собрание акционеров решит распределить прибыль: на выплату дивидендов на развитие бизнеса, в каких долях.

Есть факторы, влияющие на доходность акции, которые невозможно спрогнозировать:

- Уровень инфляции.

- Санкции.

- Рост ВВП в РФ.

- Стабильность рубля и т. д.

Поэтому сравнивать между собой акции двух разных компаний, только по критерию текущей дивидендной доходности, не является полностью объективным. Нужно уметь рассчитывать возможные риски.

Формула дивидендной доходности

Как посчитать дивидендную доходность акции в процентах:

R = d / p х 100, где

- R – дивидендная доходность;

- d – сумма дивидендов;

- р – актуальная цена акции.

Пример расчета:

В компании общее собрание акционеров решило выплачивать по 9 рублей дохода с одной акции. Стоимость одной акции на сегодня 130 руб., доходность акции составит: 9/130 х 100=6,92%

Формула текущей доходности

Текущая доходность акции определяет величину дохода инвестора при продаже ценных бумаг по текущей стоимости. Она рассчитывается исходя из текущей рыночной цены и суммы выплаченных за год дивидендов.

Как определить доходность акции, формула с примером:

R = (P2 – P1) / P1 х 100, где

- P1 – цена покупки актива;

- Р2 — цена продажи актива.

Например, если вы приобрели акции по 120 рублей за штуку и решаете их продать по 150 рублей за штуку, текущая доходность составит:

(150–120)/120 х 100=25%.

Чтобы упростить расчет, можно воспользоваться Excel.

Введите данные:

- В столбец А – название компании.

- В столбец В – даты.

- В С1 – покупная цена акции.

- В D1 – продажная цена акции.

- В Е1 задается процентный формат и вводится формула (D1 — C1) / C1 * 100%.

Формула полной доходности

Чтобы узнать полную доходность акции, нужно сложить дивиденды за год и величину роста курсовой стоимости акции.

Как посчитать доходность:

(D + (Р2 – Р1)) / Р1 * 100%, где

- D – размер дивидендных выплат;

- P1 – цена покупки актива;

- Р2 — цена продажи актива.

Например, доходность от выплаты дивидендов по акциям компании составила 29,8%, годовой рост котировок составил 21,2%. Полная доходность составит 51%.

Формула годового процента доходности

Чтобы вычислить годовой процент доходности, нужно посчитать, сколько дней инвестор владел акцией с момента покупки до момента продажи.

Как рассчитать дивидендную доходность за год:

(Р2 – Р1) / Р1 х 365 (количество дней в году) / количество дней владения х 100%, где

- P1 – цена покупки актива;

- Р2 — цена продажи актива;

- KD – количество дней владения.

Пример: акцию купили за 100 рублей, а через 180 дней продали за 110 рублей. Чтобы рассчитать годовую доходность подставим цифры в формулу:

(110–100)/ 100 х 365 / 180 х 100% = 20,28%.

Формула конечной доходности

Конечная доходность акции рассчитывается для того, чтобы узнать реальную привлекательность ценной бумаги.

Как рассчитать доходность акции:

DK = ((Ps — Pp)/ n + D)/Pp × 100 %, где

- DK– конечная доходность акции.

- D — среднее арифметическое дивидендов, выплаченных за год.

- n — количество лет обладания активом.

- Ps — стоимость продажи акций.

- Pp — цена покупки.

При расчете применяют годовые доходности акций.

Как заработать на акциях

Заработок на акциях возможен двумя способами:

- за счет роста курсовой стоимости;

- за счет получения дивидендов.

Более выгодным и перспективным считается первый способ. Если компания активно развивается, ее активы будут расти в цене и инвестор сможет получить хорошую прибыль с продажи акций.

За счет увеличения курсовой стоимости

Купля/продажа акций называется трейдингом. Это когда трейдер приобретает акции по одной цене и продает их дороже. Стоимость ценной бумаги определяет фондовый рынок. На нее влияют различные факторы, это не только успешность самой компании, но и обстановка на рынке в целом, настроение трейдеров, политическая ситуация и т. д. Стоимость может меняться несколько раз в день, поэтому важно уметь отслеживать информацию и вовремя реагировать на изменения рынка. Новичкам без помощи профессионалов здесь сложно обойтись. Как вариант можно отдать акции в доверительное управление.

Более пассивный вариант заработка на курсовой стоимости, когда, купив акцию, инвестор планирует получить прибыль на росте ее стоимости в долгосрочной перспективе. Такой вариант подойдет для крупных инвесторов, которые могут размещать крупные суммы на длительный срок.

За счет дивидендов

Величина дивидендов не зависит от котировок, инвестор получит доход, утвержденный собранием акционеров. Это хороший способ пассивного заработка, однако нужно правильно выбрать компанию, которая проводит политику на выплату дивидендов. Собрание акционеров может ограничивать выплаты по максимальной сумме за акцию или вообще не выплачивать дивиденды даже при хорошей прибыли.

Дивиденды могут выплачиваться раз в год, в полгода, в квартал или месяц.

Как открыть брокерский счет

Акциями торгуют на бирже, поэтому, если инвестор решил заниматься ценными бумагами, ему потребуется открыть брокерский счет. Брокер – это финансовая компания, имеющая лицензию на деятельность по покупке/продаже ценных бумаг. Это могут быть специализированные финансовые компании, банки. Инвестор, открыв у брокера счет, сможет совершать сделки на бирже через своего посредника.

Порядок открытия брокерского счета:

- Изучите рейтинги участников торгов.

- Проверьте наличие в компании лицензии на брокерскую деятельность.

- Свяжитесь с брокером и уточните, какие рынки и активы доступны через него и какие есть ограничения.

- Узнайте, можно ли открыть счет онлайн.

- Проверьте, наличие у брокера терминала для нужной вам платформы, например программа для ПК или приложение для смартфона.

- Узнайте о величине комиссий за сделки и наличие обязательных платежей.

- Определитесь с тарифным планом.

- Заключите договор на брокерское и депозитарное обслуживание.

- Получите извещение об открытии счета и регистрации на бирже.

- Установите программное обеспечение.

- Пополните счет.

- Приобретайте привлекательные активы на бирже.

Итоги

- Целью любого инвестирования является сохранение и приумножение собственного капитала.

- Доходность акции определяет выгодность и перспективность вложений.

- Приобретая акции, заработать на них можно, путем получения дивидендных доходов или покупая/продавая ценные бумаги.

- Полагаться только на котировки ценных бумаг на бирже недостаточно, необходимо объективно оценивать риски, основываясь на точных цифрах.

- Рассчитать доходность можно по специальным формулам, вводя данные в формы вручную или воспользовавшись функционалом Exsel.

- Чтобы точно определить доходность акции, нужно рассчитывать ее дивидендную доходность, текущую, полную и конечную доходность.

- Котировки и финансовые результаты иногда не отражают объективно реальную ситуацию. Для оценки привлекательности ценных бумаг лучше использовать показатель годовой доходности акций.

- Для покупок активов на бирже инвестору потребуется открыть брокерский счет.

- Услуги брокера предлагают многие банки и специализированные финансовые компании, имеющие лицензии на брокерскую деятельность.

- Теперь у вас не возникнет вопроса, как высчитать дивидендную доходность по акциям, и вы сможете быстро разобраться, куда и как можно выгодно инвестировать.

- Взять показатели по расчету доходности акций компании можно на ее сайте. Информация размещается в открытом доступе.

Часто задаваемые вопросы

Что такое акции роста и акции стоимости, какие лучше приобретать?

Акции роста — это акции компаний, которые расширяют свою долю на рынке гораздо быстрее, чем в среднем по отрасли. Соответственно, и цена на акции этих компаний растет очень высокими темпами. Примером таких компаний являются маркетплейсы, IT-сектор. Акции роста растут быстро и их можно выгодно и быстро продать, но как правило, быстро растущие компании вкладывают всю прибыль в развитие и не выплачивают дивидендов.

Акции стоимости — это акции больших компаний с уже устоявшимся и хорошо предсказуемым бизнесом, так как крупному бизнесу сложнее и дальше увеличиваться в размерах. Цена на акции этих компаний растет более скромными, но стойкими темпами. Такие компании как правило, платят дивиденды, но стоимость акции обычно не выше среднерыночных значений и хорошо заработать на продаже активов не получится. Примерами таких компаний являются Газпром, СберБанк.

Какие акции выгоднее – привилегированные или обычные?

Дивиденды по привилегированным акциям могут быть выше или равны доходности по обыкновенным акциям. По закону они не могут быть ниже обыкновенных.

Владельцы привилегированных акций имеют право на фиксированные минимальные дивиденды, даже если компания прияла решение их не выплачивать по обыкновенным акциям. Их размер устанавливается Уставом компании.

Акции каких компаний самые популярные на сегодня?

На сегодняшний день самыми популярными для инвестиций в России являются нефте- и газодобывающие компании, добытчики других полезных ископаемых, крупные ритейлеры. Дивидендная доходность доходит до 20–30%.

Популярные компании для вложения:

- Акции Газпрома, Газпромнефти, Лукойла.

- Высокая доходность у акций Татнефть, Роснефть, НАВАТЭК.

- По прогнозам экспертов акции металлургического сектора в 2023 году также будут давать хорошую доходность.

- На хорошем уровне находится средняя доходность ритейла и телекоммуникационного сектора.

По сравнению с российскими дивидендная доходность иностранных активов ниже. Высоким уровнем считается доходность в 3–5%. Чем выше доходность актива, тем он более высокорискованный.