4.1. Абсолютные и относительные показатели изменения структуры

Развитие

статистической совокупности проявляется

не только в количественном росте или

уменьшении элементов системы, но также

и в изменении ее структуры. Структура

– это строение совокупности, состоящее

из отдельных элементов и связей между

ними. Например, экспорт страны

(совокупность) состоит из различных

видов товаров (элементов), стоимость

которых различается по видам и по

странам. Кроме того, происходит постоянное

изменение структуры экспорта в динамике.

Соответственно возникает задача изучения

структуры совокупностей и их динамики,

для чего разработаны специальные методы,

которые будут рассмотрены далее.

В

теме 2 был рассмотрен индекс структуры,

рассчитываемый по формуле (2),

который характеризует долю отдельных

элементов в итоге абсолютного признака

совокупности. В теме 3 рассмотрена

система показателей и методика анализа

распределения совокупности по значениям

какого-либо отдельного признака

(вариационный ряд распределения). Здесь

излагаются показатели, характеризующие

изменение структуры в целом, т.е.

«структурный сдвиг»

27.

Практическое применение этих показателей

рассмотрим на двух примерах, представленных

в таблицах 19 и 20 (первые 4 столбца,

выделенные полужирным шрифтом, –

исходные данные, а остальные –

вспомогательные расчеты).

Таблица 19.

Распределение населения России по

величине среднедушевых денежных доходов

(СДД)

|

№ группы (j) |

СДД, руб./чел. в месяц |

Доли |

|d1–d0| |

|

|

(d1–d0)2 |

(d1+d0)2 |

|

|

|

2005 (d0) |

2006 (d1) |

||||||||

|

1 |

до 1500 |

0,032 |

0,018 |

0,014 |

0,0010 |

0,0003 |

0,0002 |

0,0025 |

0,0784 |

|

2 |

1500-2500 |

0,088 |

0,058 |

0,030 |

0,0077 |

0,0034 |

0,0009 |

0,0213 |

0,0422 |

|

3 |

2500-3500 |

0,113 |

0,085 |

0,028 |

0,0128 |

0,0072 |

0,0008 |

0,0392 |

0,0200 |

|

4 |

3500-4500 |

0,114 |

0,094 |

0,020 |

0,0130 |

0,0088 |

0,0004 |

0,0433 |

0,0092 |

|

5 |

4500-6000 |

0,149 |

0,135 |

0,014 |

0,0222 |

0,0182 |

0,0002 |

0,0807 |

0,0024 |

|

6 |

6000-8000 |

0,149 |

0,149 |

0,000 |

0,0222 |

0,0222 |

0,0000 |

0,0888 |

0,0000 |

|

7 |

8000-12000 |

0,174 |

0,197 |

0,023 |

0,0303 |

0,0388 |

0,0005 |

0,1376 |

0,0038 |

|

8 |

более 12000 |

0,181 |

0,264 |

0,083 |

0,0328 |

0,0697 |

0,0069 |

0,1980 |

0,0348 |

|

Итого |

1,000 |

1,000 |

0,212 |

0,1420 |

0,1687 |

0,0099 |

0,6114 |

0,1909 |

Таблица 20.

Распределение численности безработных

России по уровню образования в 2006 г.

|

№ группы (j) |

Имеют образование |

Мужчины (d0) |

Женщины (d1) |

|d1–d0| |

|

|

(d1–d0)2 |

(d1+d0)2 |

|

|

1 |

Высшее |

0,087 |

0,130 |

0,043 |

0,0076 |

0,0169 |

0,0018 |

0,0471 |

0,0393 |

|

2 |

Неполное высшее |

0,019 |

0,023 |

0,004 |

0,0004 |

0,0005 |

0,0000 |

0,0018 |

0,0091 |

|

3 |

Сpеднее |

0,130 |

0,221 |

0,091 |

0,0169 |

0,0488 |

0,0083 |

0,1232 |

0,0672 |

|

4 |

Начальное |

0,200 |

0,149 |

0,051 |

0,0400 |

0,0222 |

0,0026 |

0,1218 |

0,0214 |

|

5 |

Сpеднее (полное) |

0,398 |

0,338 |

0,060 |

0,1584 |

0,1142 |

0,0036 |

0,5417 |

0,0066 |

|

6 |

Основное общее |

0,148 |

0,121 |

0,027 |

0,0219 |

0,0146 |

0,0007 |

0,0724 |

0,0101 |

|

7 |

Начальное |

0,018 |

0,018 |

0,000 |

0,0003 |

0,0003 |

0,0000 |

0,0013 |

0,0000 |

|

Итого |

1,000 |

1,000 |

0,276 |

0,2455 |

0,2177 |

0,0171 |

0,9092 |

0,1536 |

Обобщающим

абсолютным показателем изменения

структуры может служить сумма

модулей абсолютных изменений долей,

определяемая по формуле (2):

![]() , (2)

, (2)

где d1j

– доля j-ой

группы элементов в отчетном периоде;

d0j

– доля j-ой

группы элементов в базисном периоде.

По

данным таблицы 19 в

5-м столбце произведен расчет по

формуле (2):

![]() =0,212,

=0,212,

то есть суммарное изменение долей в

распределении россиян по доходам

составило 21,2%. Аналогично по той же

формуле по

данным таблицы 20:

![]() =0,276,

=0,276,

то есть различие структуры безработных

среди женщин и мужчин по уровню образованию

составляет 27,6%.

Расчет среднего

абсолютного изменения, приходящегося

на одну долю (группу, элемент совокупности)

не дает никакой дополнительной информации.

Зато можно определить, насколько сильно

произошедшее изменение структуры в

сравнении с предельно возможной величиной

суммы модулей, которая равна 2. Для этого

используется показатель степени

интенсивности абсолютного сдвига (или

индекс

Лузмора-Хэнби),

который определяется по формуле (2):

![]() . (2)

. (2)

По

данным таблицы 19 по формуле (2):

![]() =0,106,

=0,106,

то есть интенсивность изменения долей

в распределении россиян по доходам

составила 10,6% от максимально возможного.

Аналогично по той же формуле по

данным таблицы 20:

![]() =0,138,

=0,138,

то есть различие структуры безработных

среди женщин и мужчин по уровню образованию

составляет 13,8% от максимально возможного.

Обобщенная оценка

степени структуризации явления в целом

обычно выполняется по формуле уровня

концентрации (или коэффициент

Герфиндаля),

который более чувствителен к изменению

долей групп с наибольшим удельным весом

в итоге, определяемый по формуле (2):

![]() (2)

(2)

где

![]() – доля

– доля![]() -го

-го

объекта в общем итоге изучаемого

показателя;k

– количество объектов.

По

данным таблицы 19 в

6-м и 7-м столбцах произведен расчет

коэффициента Герфиндаля по

формуле (2):

H2005=0,142

и H2006=0,1687,

то есть уровень концентрации в

распределении россиян по доходам

увеличился в 2006 году по сравнению с 2005

годом. Аналогично по той же формуле по

данным таблицы 20:

Hмуж=0,2455

и Hжен=0,2177,

то есть уровень концентрации в

распределении безработных по уровню

образованию среди мужчин выше, чем среди

женщин (влияние уровня образования на

статус безработного среди мужчин выше,

чем среди женщин).

Обратная индексу

Герфиндаля величина – это эффективное

число групп

в структуре, которое показывает количество

групп без учета групп, имеющих ничтожно

малые доли, определяется по формуле (2):

E

= 1/H. (2)

По

данным таблицы 19 эффективное

число групп по

формуле (2):

E2005=1/0,142=7,0

и E2006=5,9,

то есть эффективное число групп в

распределении россиян по доходам

уменьшилось с 7 в 2005 году до 6 в 2005 году,

что свидетельствует о необходимости

пересмотра интервалов распределения

россиян по доходам в будущем году.

Аналогично по той же формуле по

данным таблицы 20:

Eмуж=1/0,2455=4,07

и Eжен=1/0,2177=4,59,

то эффективное число групп в распределении

безработных по уровню образованию среди

мужчин выше и среди женщин – 4 у мужчин

и 5 у женщин.

Еще один вариант

оценки степени структуризации явления

в целом – индекс

Грофмана (2),

который представляет собой сумму модулей

абсолютных изменений долей, приходящихся

на одну эффективную группу:

![]() . (2)

. (2)

По

данным таблицы 19 в

по

формуле (2):

![]() =0,212*0,142=0,030,

=0,212*0,142=0,030,

то есть изменение долей, приходящихся

на одну эффективную группу в распределении

россиян по доходам незначительно (3,0%).

Аналогично по той же формуле по

данным таблицы 20:

![]() =0,2455*0,276=0,068,

=0,2455*0,276=0,068,

то есть различие структуры в расчете

на одну эффектиную группу среди

безработных женщин и мужчин по уровню

образованию слабое (6,8%).

Для оценки изменений

двух наибольших долей (доминантные

доли) применяется индекс

Липхарта (2):

![]() . (2)

. (2)

где d1m

и d0m

– доля m-ой

группы элементов в отчетном периоде и

базисном периодах; m

– максимальная доля в совокупности.

По

данным таблицы 19 по формуле (2):

![]() =0,5*(0,083+0,023)=0,053,

=0,5*(0,083+0,023)=0,053,

то есть среднее изменение долей в двух

доминантных группах распределения

россиян по доходам составило 5,3%.

Аналогично по той же формуле по

данным таблицы 20:

![]() =0,5*(0,060+0,051)=0,056,

=0,5*(0,060+0,051)=0,056,

то есть различие структуры в двух

доминантных группах среди безработных

женщин и мужчин по уровню образованию

составляет 5,6%.

Рассмотренные

показатели основаны на средней

арифметической в различных вариантах,

и из-за их линейности по отклонениям

они одинаково учитывают большие и малые

отклонения. Квадратические

индексы

позволяют сравнивать различные структуры,

неразличимые с точки зрения суммы

изменений.

Квадратический

индекс структурных сдвигов

Казинца (2):

. (2)

. (2)

По

данным таблицы 19 по формуле (2):

![]() =

=![]() =0,035,

=0,035,

то есть среднее измененение долей в

группе в распределении россиян по

доходам составило 3,5% (незначительно).

Аналогично по той же формуле по

данным таблицы 20:

![]() =

=![]() =0,049,

=0,049,

то есть различие в группах в структуре

безработных среди женщин и мужчин по

уровню образованию составляет 4,9%

(несущественно).

Аналогичен индексу

Казинца индекс

наименьших квдратов

(или индекс

Галлахера),

при расчете которого, в отличие от

формулы (2), малые разности долей слабее

влияют на индекс, чем большие, определяется

по формуле (2)28:

![]() . (2)

. (2)

По

данным таблицы 19 по формуле (2):

![]() =

=![]() =0,070,

=0,070,

то есть интенсивность изменения долей

в распределении россиян по доходам

составила 7,0%. Аналогично по той же

формуле по

данным таблицы 20:

![]() =

=![]() =0,092,

=0,092,

то есть различие структуры безработных

среди женщин и мужчин по уровню образованию

составляет 9,2%.

Незначительную

модификацию индекса наименьших квадратов

представляет индекс

Монро (2):

. (2)

. (2)

По

данным таблицы 19 по формуле (2):

![]() =

=![]() =0,093,

=0,093,

то есть интенсивность изменения долей

в распределении россиян по доходам по

формуле Монро составила 9,3%. Аналогично

по той же формуле по

данным таблицы 20:

![]() =

=![]() =0,117,

=0,117,

то есть различие структуры безработных

среди женщин и мужчин по уровню образованию

по формуле Монро составляет 11,7%.

Интегральный

коэффициент структурных сдвигов Гатева

(2), который различает структуры с равными

суммами квадратов отклонений (принимает

более высокие значения, когда группы

имеют примерно одинаковые доли):

. (2)

. (2)

По

данным таблицы 19 по формуле (2):

![]() =

=![]() =0,179,

=0,179,

то есть интенсивность изменения долей

в распределении россиян по доходам по

методике Гатева составила 17,9%

(незначительно). Аналогично по той же

формуле по

данным таблицы 20:

![]() =

=![]() =0,192,

=0,192,

то есть различие структуры безработных

среди женщин и мужчин по уровню образованию

по методике Гатева составляет 19,2%

(незначительно).

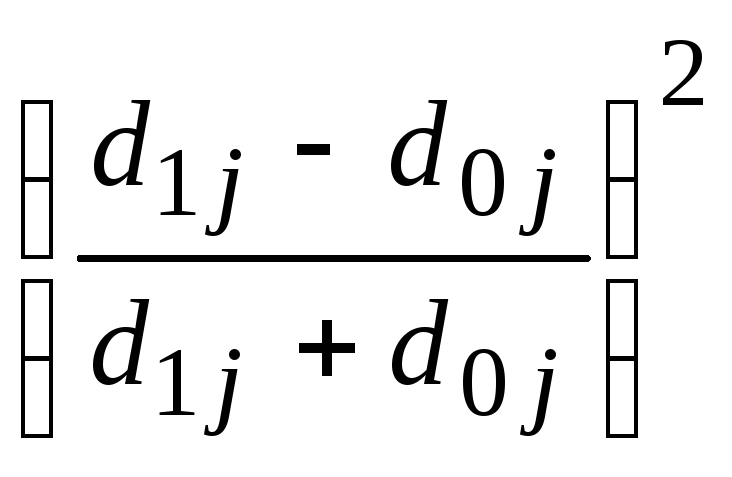

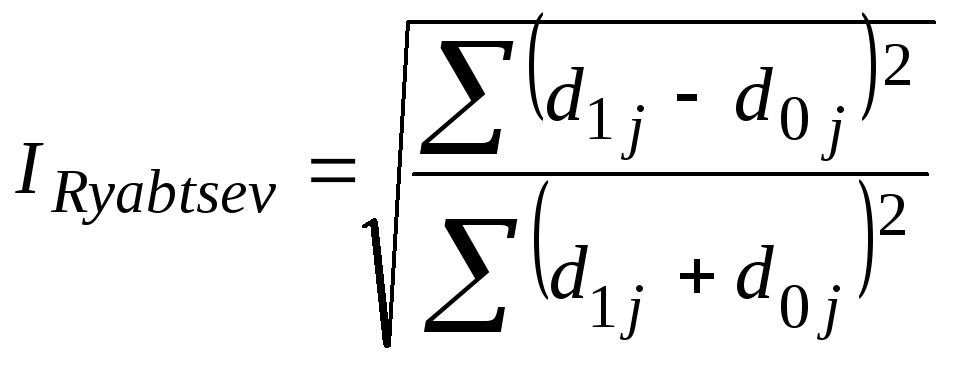

Индекс

Рябцева, отличающийся

от (2) только знаменателем, принимает

обычно более низкие значения, рассчитывается

по формуле (2):

. (2)

. (2)

По

данным таблицы 19 по формуле (2):

![]() =

=![]() =0,127,

=0,127,

то есть интенсивность изменения долей

в распределении россиян по доходам по

методике Рябцева составила 12,7%

(незначительно). Аналогично по той же

формуле по

данным таблицы 20:

![]() =

=![]() =0,137,

=0,137,

то есть различие структуры безработных

среди женщин и мужчин по уровню образованию

по методике Рябцева составляет 13,7%

(достаточно значительно).

Индекс

структурных различий

Салаи

(2), особенноситью которого является то,

что чем больше доля j-ой

группы, тем большее значение будет

принимать

![]() 2,

2,

что ведет к уменьшению вклада j-ой

группы в общей сумме, тем самым увеличивая

значимость изменения долей малых групп:

(2)

(2)

По

данным таблицы 19 по формуле (2):

![]() =

=![]() =0,154,

=0,154,

то есть средняя интенсивность изменения

долей в распределении россиян по доходам

по методике Салаи составила 15,4%. Аналогично

по той же формуле по

данным таблицы 20:

![]() =

=![]() =0,148,

=0,148,

то есть среднее различие долей в группах

безработных среди женщин и мужчин по

уровню образованию по методике Салаи

составляет 14,8%.

Для

оценки структуры распределения доходов

применяются специфические индексы:

индекс

Джини,

индекс

Аткинсона,

индекс

обобщенной энтропии,

которые будут рассмотрены в курсе

социально-экономической статистики в

теме «Статистика уровня жизни».

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Баланс активов компании за второй и третий годы — в табл. 1.

Таблица 1

Анализ статей актива баланса

|

Активы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

Внеоборотные активы (основные средства) |

650 |

81,76 |

890 |

70,63 |

240 |

-11,13 |

1,37 |

|

Оборотные активы |

145 |

18,24 |

370 |

29,37 |

225 |

11,13 |

2,55 |

|

2.1. Запасы |

75 |

9,43 |

130 |

10,32 |

55 |

0,88 |

1,73 |

|

2.2. Дебиторская задолженность |

45 |

5,66 |

210 |

16,67 |

165 |

11,01 |

4,67 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

25 |

3,14 |

30 |

2,38 |

5 |

-0,76 |

1,20 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Таблица 2

Анализ статей пассива баланса

|

Пассивы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

1. Собственный капитал |

550 |

69,18 |

720 |

57,14 |

170 |

-12,04 |

1,31 |

|

1.1. Уставный капитал |

200 |

25,16 |

200 |

15,87 |

0 |

-9,28 |

1,00 |

|

1.2. Акционерный капитал |

330 |

41,51 |

455 |

36,11 |

125 |

-5,40 |

1,38 |

|

1.3. Нераспределенная прибыль |

20 |

2,52 |

65 |

5,16 |

45 |

2,64 |

3,25 |

|

2. Долгосрочный заем |

4 |

0,50 |

16 |

1,27 |

12 |

0,77 |

4,00 |

|

3. Краткосрочный заем |

10 |

1,26 |

5 |

0,40 |

-5 |

-0,86 |

0,50 |

|

4. Кредиторская задолженность |

228 |

28,68 |

504 |

40,00 |

276 |

11,32 |

2,21 |

|

5. Дивиденды по акциям |

3 |

0,38 |

15 |

1,19 |

12 |

0,81 |

5,00 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

Обратите внимание!

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Обратите внимание!

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

КЗуд > КЗКуд > ДЗКуд,

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

ДЗКуд > КЗуд + КЗКуд.

К сведению

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

Как рассчитать динамику показателей

Анализ динамики показателей начинается с того, как именно они изменяются (увеличиваются, уменьшаются или остаются неизменными) в абсолютном и относительном выражении. Чтобы проследить за изменением рядов динамики во времени, рассчитываются показатели: абсолютное изменение, относительное изменение, темп изменения.

Инструкция

Учтите, что все данные показатели могут быть базисными, когда уровень одного периода сравнивается с уровнем начального периода, и цепными, когда сравнивается уровень двух соседних периодов.

Базисное абсолютное изменение (абсолютный прирост) вы можете рассчитать как разность конкретного и первого уровней ряда: У(б) = У(i ) – У(1). Оно показывает, насколько уровень конкретного периода больше или меньше базисного уровня. Цепное абсолютное изменение – это разность между конкретным и предыдущим уровнем ряда: У (ц) = У(i) – У(i-1). Оно показывает, на сколько единиц уровень конкретного периода больше или меньше предыдущего. Помните, что между базисным и цепным абсолютным изменением существует взаимосвязь: сумма цепных абсолютных изменений равна последнему базисному изменению.

При анализе динамики показателей вы можете рассчитать базисное относительное изменение (базисный темп роста). Он представляет собой отношение конкретного показателя к первому из ряда динамики: I(б) = У(i)/Y(1). Цепное относительное изменение – это соотношение конкретного и предыдущего уровня ряда: I(ц) = У(i)/Y(i-1). Относительное изменение показывает, во сколько раз уровень данного ряда больше уровня предыдущего ряда или какую часть его часть составляет. Относительное изменение может выражаться в процентах, путем умножения соотношения на 100 %. Между цепными и базисными относительными изменениями существует взаимосвязь: произведение цепных относительных изменений равно последнему базисному.

Кроме того, при анализе динамики показателей вы можете рассчитать темп изменения (темп прироста) уровней. Это относительный показатель, который показывает, на сколько процентов данный показатель больше или меньше другого, принимаемого за базу сравнения. Он определяется путем вычитания из относительного базисного или цепного изменения 100%: Т(i) = I(i) – 100%.

Источники:

- как найти абсолютное изменение

- Абсолютные и относительные статистические показатели

- Расчет абсолютных показателей

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Размерности величин

Переменная может иметь размерность: тогда эта переменная представляет из себя произведение числа и размерности, которая сама не является числом. Например, $TR=1000 руб$. Удобно воспринимать это как произведение: $1 руб= 1cdot руб = руб$. Если это выручка, полученная от пяти ящиков «Эджворта» (такой напиток), то цена напитка $P=frac{1000 руб}{5 ящ}=200frac{руб}{ящ}$.

Удобство в том, что можно переводить одни единицы измерения в другие, при этом сохраняя сам объект (в данном случае цену напитка) неизменным:

$ P=200frac{руб}{ящ}= 200frac{руб}{20 бут}=10frac{руб}{бут}$ – это ровно та же цена напитка, поэтому смело ставим знак равенства.

Такой подход удобен в быту, когда мы ограничиваемся четырьмя арифметическими операциями. Если же мы хотим моделировать взаимосвязи между экономическими переменными какими-то сложными зависимостями, то тут с размерностями получается куча неудобств: придётся писать что-то вроде $Q(P)= ящcdotsin (Pcdot frac{ящ}{руб})-Pcdotfrac{ящ^2}{руб}+10 ящ $. В эту формулу можно смело подставлять хоть $200frac{руб}{ящ}$, хоть $10frac{руб}{бут}$, и на ответ это не повлияет. Но плата за это удобство слишком высока. Вместо этого пишут так:

$ Q(P)=sin (P)-P+10 $,

а где-нибудь рядом добавляют, что цена измеряется в рублях за ящик, а количество – в ящиках. То есть, строго говоря, теперь P – это уже не цена, а то, что получается, если записать цену в рублях за ящик, а потом стереть единицу измерения. Теперь надо быть начеку: прежде чем подставлять число в формулу, нужно убедиться, что это число ящиков, а не число бутылок. Зато не надо таскать за собой ворох единиц измерения в формулах.

В последней формуле P и Q теперь формально безразмерные величины, хотя мы и помним, что за ними стоит.

Абсолютные и относительные изменения

Пусть некоторая переменная $x$ меняется со временем. Зафиксируем два момента времени и назовём их 0 и 1. Обозначим $x_0$ – первоначальное значение нашей переменной, $x_1$ – новое значение. Например, x может быть ценой на хлеб, момент 0 – началом года, а момент 1 – концом года.

Абсолютное изменение (абсолютный прирост) переменной – это разность между новым и старым значением:

$Delta x=x_1-x_0$

$Delta text{что-то} = text{новое значение этого чего-то} — text{старое значение этого чего-то}$

Абсолютное изменение измеряется в тех же единицах, что и сама переменная:

3 руб/шт – 2 руб/шт = 1 руб/шт

Абсолютные изменения часто малоинформативны. Представьте, что ваши доходы выросли на 1 млн рублей в год. Это может сильно изменить ваш образ жизни. А теперь представьте, что на тот же 1 млн рублей в год выросли доходы государственного бюджета. Много ли это? В соответствующей таблице Федеральной службы государственной статистики изменение доходов в 1 млн рублей даже не отразится, поскольку показатели там публикуются с точностью до сотен миллионов рублей. Видимо, потому что изменение в 1 млн рублей для госбюджета не слишком существенно.

Как говорится, всё относительно: один волос на голове – мало, один волос в супе – много. Чтобы оценить, насколько существенно изменение некоторой переменной, нужно сравнить его с какой-нибудь величиной той же размерности и понять, во сколько раз оно больше или меньше. Первое, что приходит в голову – сравнить изменение переменной с её первоначальным значением. Так рождается понятие относительного изменения.

$text{относительное изменение}=frac{text{абсолютное изменение}}{text{первоначальное значение}}$

$Delta_%x=frac{Delta x}{x_0}=frac{x_1-x_0}{x_0}=frac{x_1}{x_0}-1$

Я не знаю общепринятого обозначения для относительного изменения величины x, поэтому придумал своё: $Delta_%x $.

Замечу, что не для всех переменных имеет смысл считать относительное изменение. Если переменная – это количество каких-нибудь объектов, то, как правило, всё OK: если удвоилось количество денег в вашем кошельке, вы можете купить в два раза больше товаров (если цены не поменялись); в поход собралось в два раза больше людей – нужно запастись в два раза большим количеством спальных мешков, и т. п. А вот если вы узнаёте, что сегодня температура воздуха в два раза выше, чем вчера, то сам по себе этот факт мало о чём говорит. Если сейчас лето, то этот факт будет означать, что наступила жара, а если температура была чуть-чуть выше нуля, то вы можете не ощутить и стократное её увеличение. Если же вы приехали из США со своим термометром, то он в той же ситуации покажет увеличение температуры в гораздо более скромное число раз. Всё дело в условности температурных шкал: они просто дают тем большее значение, чем теплее, но начало отсчёта и единица измерения задаются достаточно произвольно.

Проценты

Относительные изменения многих переменных за типично рассматриваемые промежутки времени часто составляют несколько десятых или несколько сотых. К примеру, относительное изменение доходов госбюджета за 2008 год равно 0,20, а если с поправкой на инфляцию, то 0,06. В связи с этим (для удобства) для относительных изменений почти всегда используют особую «единицу измерения» – процент. Процент (от латинского pro centum – по отношению к ста) – это просто число $frac{1}{100}$.

$100%=100cdot %=100cdot frac{1}{100}=1$

0,20=20%

0,06=6%

Выражение «6% от чего-то» означает «6% $cdot$ это что-то». Если относительное изменение переменной x равно 6%, то это значит, что она выросла на 6% от своего первоначального значения:

$x_1=x_0+x_0cdot 6%=x_0(1+6%)=x_0(1+0,06)=1,06x_0$

Слова «от своего первоначального значения», в основном, всегда опускают для краткости, и говорят просто: «x вырос на 6%».

Замечу, что относительное изменение, формально говоря, безразмерная величина (даже если оно представлено в форме $xcdot %$), потому что оно равно некоторому числу. А вот, например, 5 кг не является безразмерной величиной, потому что 5 кг не равно никакому числу.

В процентах выражают не только относительное изменение, но и многие другие безразмерные величины. Как правило, эти величины меньше единицы, то есть меньше 100%. Приведу несколько примеров.

1) Доля, т. е. отношение части к целому. Например, уровень безработицы – отношение количества безработных к численности рабочей силы: этот показатель принципиально не больше единицы, да к тому же, как правило, не превышает 0,10, поэтому его удобно выражать в процентах.

Другой пример – ставка подоходного налога, т. е. доля той части заработанного дохода, которую вы отдаёте государству. Эта ставка тоже не бывает больше 100%, т. к. никто не станет работать, если придётся отдавать больше, чем он заработал.

2) Годовой темп инфляции (относительное изменение уровня цен за год). Он в приличных странах тоже меньше 100%, хотя теоретически он может быть сколь угодно большим.

3) Номинальная ставка процента по кредиту. Если годовая ставка равна i, то, взяв в долг сумму X, через год нужно будет вернуть $X+Xcdot i$. По каким-то неведомым мне причинам годовые ставки почти всегда меньше 100% (по крайней мере, в отсутствие высокой инфляции).

Кстати, словом «проценты» традиционно называют сумму денег, уплачиваемую за пользование кредитом; в нашем примере – величину $Xcdot i$.

Когда люди описывают изменение какой-то безразмерной величины вроде перечисленных выше, в большинстве случаев они вычисляют не относительные, а абсолютные изменения. Скажем, если уровень безработицы вырос с 5% до 6%, то удобнее говорить об абсолютном изменении в 1% ($6%-5%=1%$), чем об относительном изменении в 20% ($frac{6%-5%}{5%}=20%$). При этом, чтобы не возникало путаницы в выражении «x вырос на …», говорят «уровень безработицы вырос на 1 процентный пункт» (сокращённо «п. п.»). Ведь если сказать «уровень безработицы вырос на 1%», то можно подумать, что имеется в виду «на 1% от своего первоначального значения» (как это обычно бывает, когда говорят об изменении размерных величин), и новый уровень безработицы, таким образом, составляет $5%cdot(1+1%)=5,05%$.

Все эти ухищрения нужны для того, чтобы люди поняли друг друга правильно, когда они выражают свои мысли словами. Когда же мы пишем формулами, проблем не возникает; есть всего два варианта: $x_1=x_0+6%$ и $x_1=x_0cdot 1,06$, и мы легко можем выбрать подходящий.

Упражнение 1. Цена градусника меняется каждый год: за каждый чётный год она растёт на 10%, а за каждый нечётный – падает на 10%. Сейчас градусник стоит 100 рублей. Сколько он будет стоить через 200 лет, если ближайший год – чётный? А если нечётный?

Я много раз встречал людей, которые считают, что нельзя писать 0,06=6%, а надо писать что-то вроде: $frac{x_1-x_0}{x_0}=0,06,text{ то есть x вырос на 6%}$. Многие пишут, что относительное изменение равно $frac{x_1-x_0}{x_0}cdot 100%$, а некоторые даже используют разные термины в зависимости от того, умножили они на 100% или нет: что-то в духе «темп роста = коэффициент роста $cdot$ 100%».

К сожалению, я так и не смог понять их аргументацию. Буду рад, если кто-нибудь мне объяснит.

Несколько слов о терминологии

Относительное изменение по-другому называют процентным изменением, а ещё темпом (при)роста. В русских учебниках различают темп прироста (относительное изменение) и темп роста (темп прироста плюс 100%, ну то есть плюс единица). Спрашивается, зачем нужно два термина, если можно просто прибавить единицу? Думаю, самое разумное объяснение заключается в том, что так удобно пудрить мозги: скажем, если прибыль упала на 20%, то можно гордо заявить, что «темп роста прибыли равен 80%».

В англоговорящем мире темп прироста называется «growth rate», что часто переводят на русский как «темп роста», так что будьте начеку.

В большинстве случаев, как его ни назови, имеется в виду именно относительное изменение, а не оно плюс единица.

Кстати, если кто не заметил: «оно плюс единица» – это просто отношение нового значения к старому.

Упражнение 2. Цена уменьшилась на 10%, а выручка увеличилась на 20%. На сколько процентов изменился объём продаж?

Пример по статистике на определение абсолютного и относительного изменения продаж

Определение роста продаж

Рассмотрим пример расчета абсолютных и относительных величин.

Задача. Известны данные по продажам в магазине. Требуется найти абсолютное и относительное изменение объема продаж.

Исходные данные для решения представлены в таблице.

|

Конкурентная группа |

Базовый период, усл. ед. |

Отчетный период, усл. ед. |

|

Абрикосы // фасовка |

3 |

|

|

Ананасы |

4 |

1 |

|

Апельсины |

65,542 |

74,734 |

|

Бананы |

230,424 |

246,79 |

|

Ежевика |

8 |

|

|

Зелень — петрушка, укроп, сельдерей // фасовка |

0 |

30 |

|

Клубника // фасовка |

16 |

6 |

|

Кокос |

2 |

2 |

|

Кукуруза |

6,088 |

|

|

Молоко кокосовое |

0 |

1 |

|

Огурцы // вес |

134,923 |

116,75 |

|

Огурцы // фасовка |

0 |

|

|

Помидоры // свежие |

185,796 |

265,85 |

|

Редис // фасовка |

22 |

|

|

Салат |

3 |

46,908 |

|

Сливы // фасовка |

1 |

|

|

Яблоки |

241,489 |

159,017 |

Добавим к таблице два столбца и рассчитаем абсолютное и относительное изменение продаж. Абсолютные показатель рассчитывается как разность значения за отчетный и базовый период. А относительный показатель рассчитывается как отношение показателя отчетного периода к показателю базового периода. Таким образом, базовый период (предыдущий) принимается за базу.

Так, для ананасов в базовом периоде объем продаж составил 4 усл. ед., в отчетном периоде 1 усл. ед. Следовательно, абсолютное изменение в продажах будет найдено как разность данных величин, то есть, 1-4=-3 усл. ед. Относительное изменение продаж будет находится как отношение, то есть, 1/4=0,25.

По другим показателям рассчитываем аналогично. Заполним таблицу.

|

Конкурентная группа |

Базовый период, усл. ед. |

Отчетный период, |

Абсолютный показатель (разность) |

Относительный показатель (отношение отчетного периода к базовому) |

|

Абрикосы // фасовка |

3 |

|||

|

Ананасы |

4 |

1 |

-3 |

0,25 |

|

Апельсины |

65,542 |

74,734 |

9,192 |

1,14 |

|

Бананы |

230,424 |

246,79 |

16,366 |

1,07 |

|

Ежевика |

8 |

|||

|

Зелень — петрушка, укроп, сельдерей // фасовка |

0 |

30 |

||

|

Клубника // фасовка |

16 |

6 |

-10 |

0,38 |

|

Кокос |

2 |

2 |

0 |

1,00 |

|

Кукуруза |

6,088 |

|||

|

Молоко кокосовое |

0 |

1 |

||

|

Огурцы // вес |

134,923 |

116,75 |

-18,173 |

0,87 |

|

Огурцы // фасовка |

0 |

|||

|

Помидоры // свежие |

185,796 |

265,85 |

80,054 |

1,43 |

|

Редис // фасовка |

22 |

|||

|

Салат |

3 |

46,908 |

43,908 |

15,64 |

|

Сливы // фасовка |

1 |

|||

|

Яблоки |

241,489 |

159,017 |

-82,472 |

0,66 |

Таким образом, наибольший рост продаж наблюдался по группе «салаты» и по группе «помидоры свежие».