|

Известны данные за отчетный период и данные за аналогичный период предыдущего года.

Абсолютное отклонение это разница между отчетным и базовым периодом. Допустим, в прошлом году у нас было 3 яблока, а в этом 4. Абсолютное отклонение 4-3=1 яблоко Относительное отклонение — это соотношение отчетного к базовому периоду (обычно в процентах выражается, т.е. нужно еще на 100 умножить). Относительное отклонение (4/3)*100=133,3% (т.е. колическтво яблок увеличилось на 33,3 %=133,3%-100%) система выбрала этот ответ лучшим

Koriandr 17 4 года назад Абсолютным отклонением считается разница, которая имеется между отчетным и базовым периодом. Относительное отклонение — это соотношение отчетного к базовому периоду. Отчетный период — это определенный период в деятельности, по результатам которого составляются основные документы финансовой отчетности(например — отчет о прибылях и убытках ). Базовый период — период времени, с которым производится сравнение проектируемых или отчетных показателей(ВВП, прибыли и др.) какого-либо другого, обычно более позднего периода. Относительное отклонение — текущий период «a», базовый период «b». Aо = a-b. Относительное отклонение высчитывается в процентах 0о = a/b х 100% Вот так это решается и сложного ничего нет.

А555АА 7 лет назад Для этого сначала вспомним что такое абсолютное отклонение и относительное отклонение. Абсолютное отклонение (Ао): это разница между отчетным периодом ( это цифры текущего отчетного года обозначим О) и базовым периодом( это цифры прошлого года обозначим буквой Б) И так: Ао = О — Б Относительное отклонение (выражается в процентах и обозначим Оо) и определяется делением отчетного периода на базовый и умножением на сто для перевода в проценты. И так это будет будет выглядеть вот так: Оо = (О/Б)*100 Примет: прошлом году выращено 50 тонн картошки, а в этом году 60 тонн картошки. Абсолютное отклонение будет равняться 10 тоннам. 60-50=10 Относительное отклонение будет составлять 20 процентов. (60/50)*100=20%

Peresvetik 8 лет назад Главной чертой такой, как показатель любого отклонения- будет тот факт, который позволит отклониться от определенного различия абсолютной величины. Это этот факт даст возможность сравнить всевозможные явления те, где абсолютное значение по своей сути является не сопоставимым. Данное отклонение является разностью между какими то величинами, и оно может быть как положительным,так и отрицательным. Любое относительное отклонение может быть рассчитано по отношению к другой величине. И оно будет выражаться либо в процентном исчислении, либо в долевом. Такой индекс исчисления повышает уровень для анализа,который проводится и позволит точно оценить все изменения.

Абсолютное отклонение это простое арифметическое действие с использованием знака (-) минус. К примеру; Вчера я выпил две бутылки лимонада, а сегодня три бутылки, абсолютное отклонение будет 3-2=1 равно 1 бутылка. Относительное отклонение выражается исключительно в процентах и определяется отношение отчетных цифр к базовым умножением на 100, в нашем случае это выглядит так; 3/2*100=150 то есть относительное отклонение составляет 50 процентов.

Абсолютное отклонение равно: рентабельность по факту минус рентабельность по плану. Это отклонение может быть как положительным, так и отрицательным. Относительное отклонение равно: абсолютное отклонение разделить на рентабельность по плану и умножить на 100%, тоже может быть как положительным, так и отрицательным.

Ниннелль 9 лет назад Абсолютное отклонение рассчитывается как разница между текущим (отчетным периодом) и аналогичным периодом прошлого года (АППГ), либо просто другим прошедшим периодом, который нужен нам для сравнения рентабельности предприятия. То есть из значения текущего периода мы отнимаем значение базового периода, полученная разница и будет являться абсолютным отклонением. А относительное отклонение — соотношение тех же показателей друг к другу, только выраженное в процентах. Показатели текущего периода надо разделить на показатели базового периода и умножить на 100. Так мы получаем в процентах относительное отклонение.

Ky3HEts 5 лет назад Абсолютное отклонение — это величина между двумя периодами, измеряется оно в единицах. Например: В позапрошлом месяце Вы заработали на БВ 10- кредитов, а в прошлом — 200 кредитов. Абсолютная отклонение будет высчитываться по схеме 200-100 = 100 кредитов. Относительное отклонение — это соотношение между периодами, которое измеряется в процентах и формула с тем же данными выглядела бы следующим образом: 200/100 = 2*100% = 200%-100% (Процент кредитов за предыдущий месяц) = 100%. Ровно на 100% увеличилась Ваша прибыль за прошлый месяц.

Kobayashi 3 месяца назад Абсолютные и относительные отклонения — это два важных показателя, используемых для количественной оценки того, насколько конкретное значение отличается от контрольного значения. Эти показатели обычно используются в таких областях, как статистика, финансы, инженерное дело и многие другие, чтобы понять изменчивость набора данных и принимать решения на основе результатов. Абсолютное отклонение: Абсолютное отклонение, также известное как абсолютная разница, — это разница между значением и эталонным значением. Он выражается как величина разницы между двумя значениями и вычисляется как: Абсолютное отклонение = |значение — исходное значение| Например, если значение равно 75, а исходное значение равно 100, то абсолютное отклонение равно |75-100| = 25. Абсолютное отклонение измеряет разницу между значением и эталонным значением в абсолютных величинах и не зависит от размера значения или эталонного значения. Относительное отклонение: Относительное отклонение, также известное как процентное отклонение, представляет собой абсолютное отклонение, выраженное в процентах от контрольного значения. Он рассчитывается как: Относительное отклонение = (Абсолютное отклонение / исходное значение) х 100% Например, если значение равно 75, а исходное значение равно 100, то абсолютное отклонение равно 25, а относительное отклонение равно (25/100) х 100% = 25%. Относительное отклонение измеряет процентную разницу между значением и эталонным значением, и оно обеспечивает более осмысленное представление отклонения, особенно при сравнении значений разных размеров. Использование абсолютного и относительного отклонения: Абсолютные и относительные отклонения используются в различных приложениях, таких как контроль качества, финансовый анализ и инженерное проектирование. При контроле качества абсолютное отклонение используется для определения точности измерения или продукта, в то время как относительное отклонение используется для определения изменчивости измерения или продукта по отношению к контрольному значению. В финансовом анализе абсолютное отклонение используется для определения разницы между фактическими и ожидаемыми значениями, в то время как относительное отклонение используется для определения процентной разницы между фактическими и ожидаемыми значениями. В инженерном проектировании абсолютное отклонение используется для определения разницы между желаемыми и фактическими значениями расчетного параметра, в то время как относительное отклонение используется для определения процентной разницы между желаемыми и фактическими значениями расчетного параметра. Вывод: В заключение, абсолютное и относительное отклонение — это два важных показателя, используемых для количественной оценки отклонения между значением и эталонным значением. Абсолютное отклонение измеряет отклонение в абсолютном выражении, в то время как относительное отклонение измеряет отклонение в процентах от контрольного значения. Эти показатели широко используются в различных приложениях для принятия обоснованных решений на основе отклонения между значениями и контрольными значениями.

Kin963 8 лет назад Можно показать на примере. Примем за условие, что:

Для того, чтобы узнать относительное отклонение между этими периодами, надо ((9/6) *100)-100=50%, то есть относительное отклонение за эти два периода 50%. Для расчета абсолютного отклонения между этими периодами нужно 9-6=3, то есть абсолютное отклонение 3 у.е.

НеЯэто 4 года назад Есть фактическая (индекс 1) и базовая (инд 0) величина показателей. Вот разность между ними и будет абсолютное отклонение. Относительное — это соотношение между инд 0 и 1, умноженное на 100. В поликлинику обратились за прошлый год 2000 первичных, за отчетный — 2135, абс откл = 135 2 135/2000х100 = 106,75 — 100 = 6,75 — относ откл В отчетном периоде первичных обращений увеличилось на 6,75 процентов.

Андрей1961 6 лет назад Отклонение абсолютное выражено разницей между двумя периодами отчетным и периодом базовым. К примеру в прошлом месяце ваш уровень зарплаты составлял 20 тыс. рублей, в следующем месяце уже 21 тыс. рублей. Абсолютное отклонение выразится разницей месяцев и будет равна 1 тыс. рублей. А вот относительная-это уже соотношение 21/20х100=105, обычная единица измерения в данном случае-%

розовый фламинго 9 лет назад Абсолютное отклонение всегда выражено в точной математической цифре, дающую точную информацию о некоем промежутке времени между точкой отсета начала события до точки отсета конца события. Относительное отклонение никогда не выражено в точных цифрах. Информация в данном случае выдана в процентом показателе дающем косвенную информацию не точную, а приблизительную.

biggold 9 лет назад Если вычесть из фактической рентабельности плановую, то мы получим Абсолютное отклонение Очевидно что этот показатель может быть положительным если предприятие успешное, и наоборот. Если абсолютное отклонение разделить на плановую рентабельность, а затем умножить на сотню, то мы получим относительное отклонение выраженное в процентах.

nikumarina2011 9 лет назад Разница между текущим периодом и прошлогодним и будет считаться абсолютным отклонением. Эти цифры просто вычитаются. А результат может быть как положительным, так и отрицательным. А относительное отклонение соответственно выражается в процентном отношении этих показателей по отношению друг к другу, является всегда положительным.

Анна Сергеевна Саченко 7 лет назад Для определения обсолютного отклонения нужно, от полученного показателя отнять базовый. Следовательно отчетный минус аналогичный.В модуле! Относительное отклонение исчисляется отношением обсолютного отклонения к базовой(аналогичной) величине и умножено на 100%.

ворчунов 9 лет назад Абсолютное отклонение — это разность между величинами, может быть положительной и отрицательной. Относительное отклонение — это отношение между величинами и соответственно его выражают в процентах и отрицательным оно быть не может.

mister 4 года назад Абсолютное отклонение — это разница в количестве, выражается в абсолютной величине. А вот чтобы получить относительное отклонение, нужно разделить эту разницу на то количество, которое было, и умножить на 100 процентов.

Alen4uk 9 лет назад Абсолютное значение представляет собой разницу между начальным результатом и достигнутым. Если даны 2 показателя, между которыми необходимо найти абсолютное отклонение, нужно вычесть из большего меньшее. Например, в одном магазине товар стоит 50 руб, в другом — 55 руб. 55-50=5 . Это есть абсолютное отклонение цены. Абсолютное отклонение 2 параметров во времени. Например, Доход фирмы в январе -5000 руб, в феврале — 4000 руб. Абсолютное отклонение = 4000 — 5000 = (-1000). Берем модуль числа . Понятно, что прибыль предприятия уменьшилась. Относительные показатели представляют собой отношение одной абсолютной величины к другой. Расчет относительного отклонения производится для оценки деятельности предприятия.

Валерий Валерьевич 4 года назад Абсолютное отклонение — это как правило разница между начальным этапом и достигнутым. Например, если вам известна стоимость услуги в двух парикмахерских.Допустим это 300 и 350 рублей за стрижку, рассчитаем разницу: 350-300=50 (рублей) – это абсолютное отклонение цены. Относительное отклонение — это соотношение тех же услуг только в процентном выражении. Т. е. (350/300)*100 Получим результат выраженный в процентах.Такой принцип расчетов позволяет более правильно анализировать и оценить все изменения. Если в этом разобраться то ничего сложного тут нет.

Cranium 5 лет назад относительное отклонение рассчитывают по отношению к другим данным(общему показателю или параметру) и оно выражается в процентах- т.е. одну величину делим на другую и еще*100%, носит дополнительную информативность и позволяет более точно оценить изменение контольной величины. А абсолютное отклонение — это разница(путем вычетания) между величинами- отчетным и базовым периодом. например, в прошлом году мы получили на урожай 50 огурцов, а в этом — 56. Абсолютное отклонение — 56-50=6; относительное — (56/50)*100=112%.

Скрепка 9 лет назад Абсолютное отклонение — разница между данными за отчетный период и данными за аналогичный период предыдущего года. Поскольку Вы не приводите самих данных, то будем оперировать именно этим термином. Данные (текущий период) — Данные (прошлый период) Относительное отклонение — это отношение данных текущего периода к данным предыдущего, выраженное в процентах. (Данные (текущий период) / Данные (предудыщий период))*100%-100

jarptica 9 лет назад Абсолютное отклонение выражается, как правило, в каких-то единицах, в абсолютном выражении (рублях, килограммах, метрах, штуках и прочим). То есть берем одну цифру и вычитаем из такой же цифры предыдущего периода. Получаем абсолютное отклонение. А относительное считается в процентах. То есть берем цифру текущего года и делим ее на цифру предыдущего года, получается выражение в процентах. Знаете ответ? |

Произведем общую оценку структуры бухгалтерского баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Бухгалтерский баланс ООО «Техсок» за соответствующие периоды.

Анализ бухгалтерского баланса

Структура актива баланса ООО «Техсок» представлена в табл. 22.

Таблица 22

Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Структура в валюте баланса |

Абсолютное отклонение в структуре, % |

Относительное отклонение в структуре % |

|

|

9 мес. 2018 г., % |

9 мес. 2019 г., % |

|||||

|

1 |

2 |

3 |

4=Показатель / Валюта баланса * 100 |

5=Показатель / Валюта баланса * 100 |

6 = 5 — 4 |

7 = 5 / 4 * 100 — 100 |

|

Нематериальные активы |

35 |

31 |

0,5 |

0,5 |

0,0 |

0,0 |

|

Основные средства |

1683 |

1507 |

25,5 |

25,7 |

0,2 |

0,8 |

|

Долгосрочные финансовые вложения |

98 |

98 |

1,5 |

1,7 |

0,2 |

13,3 |

|

Запасы |

3915 |

3626 |

59,4 |

61,8 |

2,4 |

4,0 |

|

НДС |

7 |

3 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Дебиторская задолженность |

814 |

543 |

12,3 |

9,3 |

-3,0 |

-24,4 |

|

Денежные средства |

38 |

32 |

0,6 |

0,5 |

-0,1 |

-16,7 |

|

Прочие оборотные активы |

6 |

26 |

0,1 |

0,4 |

0,3 |

300,0 |

|

Валюта баланса |

6596 |

5866 |

100,0 |

100,0 |

0,0 |

0,0 |

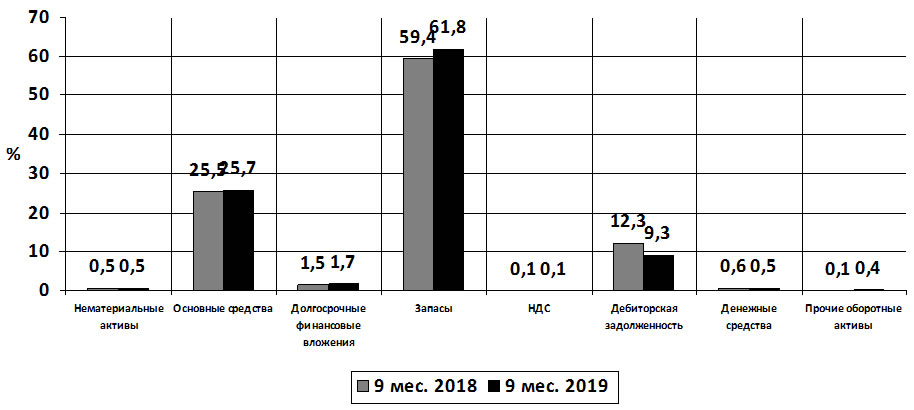

Отразим структуру актива баланса на рис. 3.

Рис. 3. Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

На основе данных табл. 22 и рис. 3 следует отметить, что структура актива баланса изменилась не значительно. Как свидетельствуют данные табл. 19 за 9 месяцев 2019 года наибольшую долю в активе баланса занимают запасы (61,8%), что больше аналогичного периода 2018 года на 2,4% и основные средства (25,7%), что больше аналогичного показателя 2018 года на 0,2%. На дебиторскую задолженность на 30 сентября 2019 года приходится 9,3%, что ниже аналогичного показателя 2018 года на 3%. Денежные средства за 9 месяцев 2019 года составляют 0,5%, данный показатель ниже аналогичного показателя денежных средств в 2018 году на 0,1%. Все это конечно отражается на финансовом положении ООО «Техсок», которое к 30 сентября 2019 года имеет меньшее количество денежных средств, чем в аналогичном периоде 2018 года.

Анализ структуры бухгалтерского баланса

Структура пассива баланса ООО «Техсок» представлена в табл. 23.

Таблица 23

Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Структура в валюте баланса |

Абсолютное отклонение в структуре, % |

Относительное отклонение в структуре % |

|

|

9 мес. 2018 г., % |

9 мес. 2019 г., % |

|||||

|

1 |

2 |

3 |

4=Показатель / Валюта баланса * 100 |

5 Показатель / Валюта баланса * 100 |

6 = 5 — 4 |

7 = 5 / 4 * 100 — 100 |

|

Уставный капитал |

10 |

10 |

0,2 |

0,2 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1209 |

1320 |

18,3 |

22,5 |

4,2 |

23,0 |

|

Займы и кредиты |

1743 |

1918 |

26,4 |

32,7 |

6,3 |

23,9 |

|

Кредиторская задолженность |

3634 |

2618 |

55,1 |

44,6 |

-10,5 |

-19,1 |

|

Валюта баланса |

6596 |

5866 |

100,0 |

100,0 |

0,0 |

0,0 |

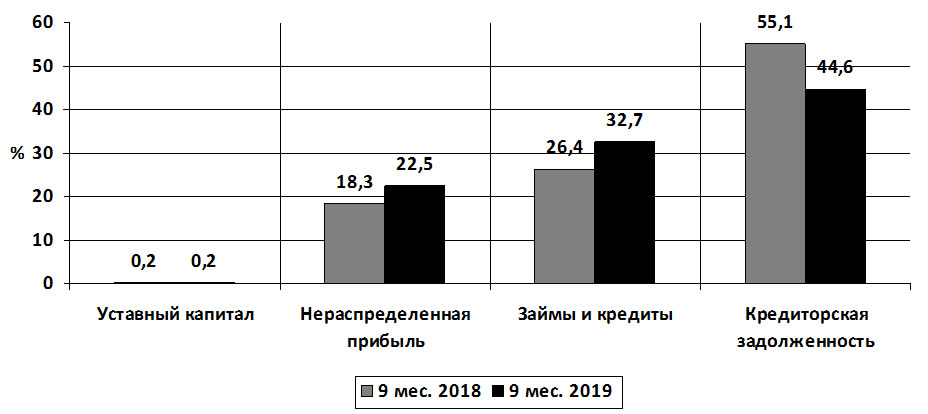

Отразим структуру пассива баланса на рис. 4.

Рис. 4. Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 23 и рис. 4, к 30 сентября 2019 года в составе пассивов ООО «Техсок» наибольший удельный вес имеет кредиторская задолженность – 44,6%, при этом ее снижение по сравнению с аналогичным показателем 2018 года составило 10,5%, что объясняет снижение доли в балансе дебиторской задолженности, часть которой была направлена на погашение кредиторской задолженности предприятия в 2019 году. Займы и кредиты за 9 месяцев 2019 года составили 32,7% пассива баланса, при этом их рост по сравнению с показателем 2019 года составил 6,3%, что объясняется нехваткой денежных средств у ООО «Техсок» в 2019 году.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Анализ динамики бухгалтерского баланса

При этом нераспределенная прибыль предприятия на 30 сентября 2019 года составляет 22,5% от валюты баланса, а ее рост по сравнению с показателем 2018 года составил 4,2%.

Теперь рассмотрим динамику баланса ООО «Техсок». Динамика актива баланса представлена в таблице 24.

Таблица 24

Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 = 3 — 2 |

5 = 3 / 2 * 100 — 100 |

|

Нематериальные активы |

35 |

31 |

-4,0 |

-11,4 |

|

Основные средства |

1683 |

1507 |

-176,0 |

-10,5 |

|

Долгосрочные финансовые вложения |

98 |

98 |

0,0 |

0,0 |

|

Запасы |

3915 |

3626 |

-289,0 |

-7,4 |

|

НДС |

7 |

3 |

-4,0 |

-57,1 |

|

Дебиторская задолженность |

814 |

543 |

-271,0 |

-33,3 |

|

Денежные средства |

38 |

32 |

-6,0 |

-15,8 |

|

Прочие оборотные активы |

6 |

26 |

20,0 |

333,3 |

|

Валюта баланса |

6596 |

5866 |

-730,0 |

-11,1 |

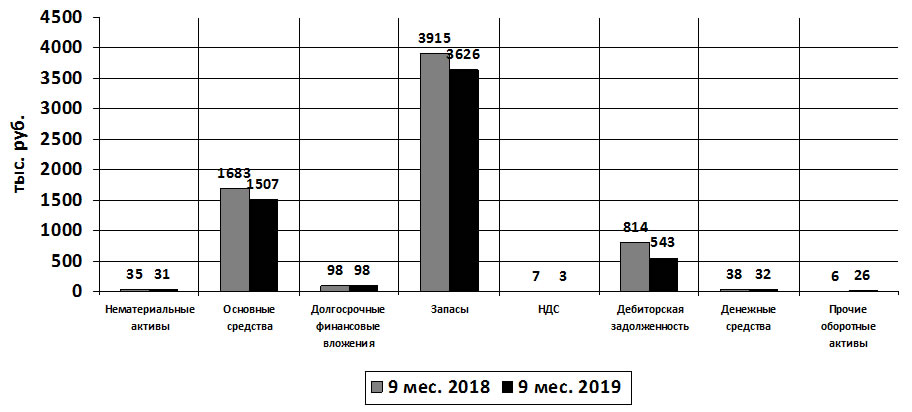

Отразим динамику актива баланса на рис. 5.

Рис. 5. Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Динамика баланса ООО «Техсок» за 9 месяцев 2019 года показывает снижение показателя валюты баланса на 730 тыс. руб. или 11,1% в отличие от аналогичного показателя 2018 года и составляет 5866 тыс. руб.

Как свидетельствуют данные табл. 24 и рис. 5, по всем показателям актива баланса произошло снижение. Так показатель нематериальных активов на 30 сентября 2019 года составил 31 тыс. руб., что ниже предыдущего года на 11,4%. Снижение основных средств за 9 месяцев 2019 года произошло на 176 тыс. руб. (10,5%). Долгосрочные финансовые вложения остались без изменений. Снижение запасов произошло на 289 тыс. руб. (7,4%), НДС на 4 тыс. руб. (57,1%).

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

При этом следует отметить существенное снижение дебиторской задолженности ООО «Техсок» за 9 месяцев 2019 года на 271 тыс. руб. (33,3%).

Динамика пассива баланса представлена в таблице 25.

Таблица 25

Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 = 3 — 2 |

5 = 3 / 2 * 100 — 100 |

|

Уставный капитал |

10 |

10 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1209 |

1320 |

111,0 |

9,2 |

|

Займы и кредиты |

1743 |

1918 |

175,0 |

10,0 |

|

Кредиторская задолженность |

3634 |

2618 |

-1016,0 |

-28,0 |

|

Валюта баланса |

6596 |

5866 |

-730,0 |

-11,1 |

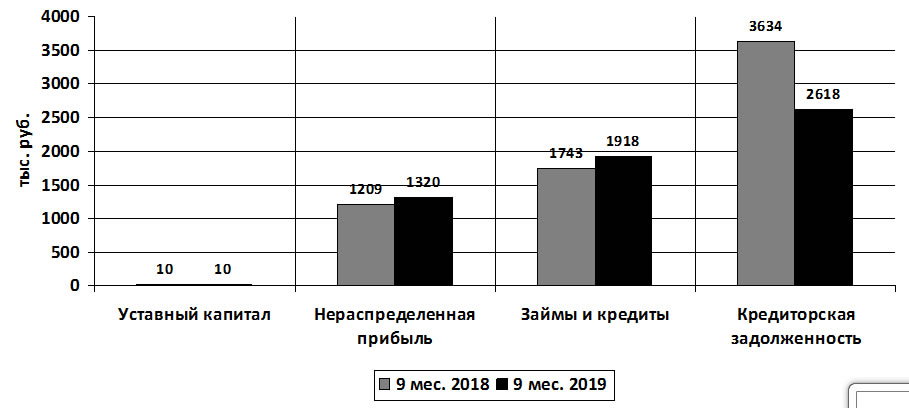

Отразим динамику пассива баланса на рис. 6.

Рис. 6. Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Данные табл. 25 и рис. 6 отмечают динамику роста нераспределенной прибыли ООО «Техсок» на 30 сентября 2019 года по сравнению с аналогичным показателем 2018 года на 111 тыс. руб. (9,2%). При этом займы и кредиты предприятия за 9 месяцев 2019 года увеличились на 175 тыс. руб. (10%).

Следует отметить существенное снижение на 30 сентября 2019 года кредиторской задолженности на 1016 тыс. руб. (28%).

Анализ бухгалтерского баланса предприятия

Произведем общую оценку структуры отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Отчет о финансовых результатах ООО «Техсок» за соответствующие периоды.

Структура отчета о прибылях и убытках ООО «Техсок» представлена в табл. 26.

Таблица 26

Структура отчета о прибылях и убытках ООО «Техсок»за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Структура в выручке |

Абсолютное отклонение в структуре, % |

Относительное отклонение в структуре % |

|

|

9 мес. 2018 г., % |

9 мес. 2019 г., % |

|||||

|

1 |

2 |

3 |

4=Показатель / Выручка * 100 |

5=Показатель / Выручка * 100 |

6 = 5 — 4 |

7 = 5 / 4 * 100 — 100 |

|

Себестоимость |

20947 |

16212 |

84,7 |

87,9 |

3,2 |

3,8 |

|

Валовая прибыль |

3776 |

2233 |

15,3 |

12,1 |

-3,2 |

-20,9 |

|

Коммерческие расходы |

2392 |

2415 |

9,7 |

13,1 |

3,4 |

35,1 |

|

Прибыль (убыток) от продаж |

1384 |

-182 |

5,6 |

-1,0 |

-6,6 |

-117,9 |

|

Проценты к уплате |

18 |

23 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Прочие доходы |

57 |

451 |

0,2 |

2,4 |

2,2 |

1100,0 |

|

Прочие расходы |

544 |

17 |

2,2 |

0,1 |

-2,1 |

-95,5 |

|

Прибыль (убыток) до налогообложения |

879 |

229 |

3,6 |

1,2 |

-2,4 |

-66,7 |

|

Текущий налог на прибыль |

215 |

78 |

0,9 |

0,4 |

-0,5 |

-55,6 |

|

Чистая прибыль |

664 |

151 |

2,7 |

0,8 |

-1,9 |

-70,4 |

|

Выручка |

24723 |

18445 |

100,0 |

100,0 |

0,0 |

0,0 |

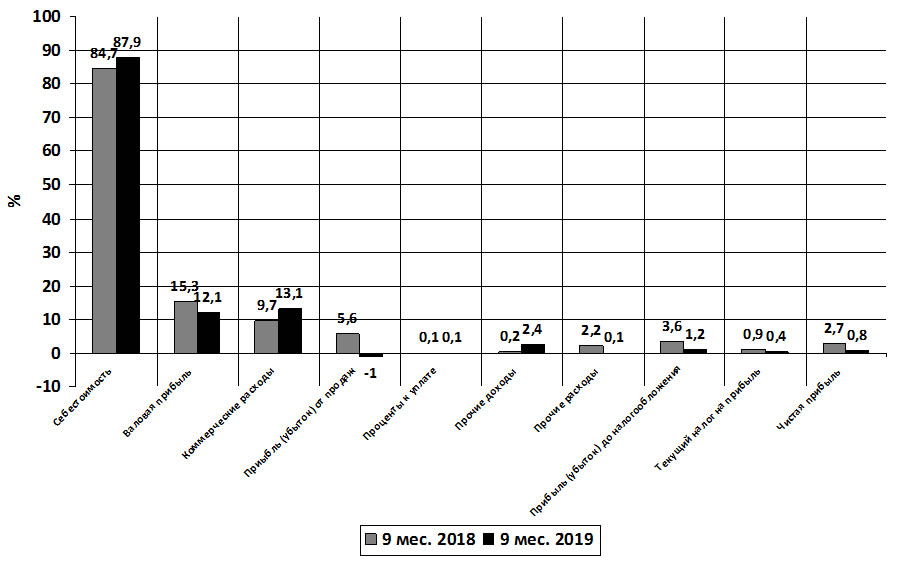

Отразим структуру отчета о финансовых результатах на рис. 7.

Рис. 7. Структура отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 26 и рис. 7, наибольший удельный вес в выручке ООО «Техсок» занимает себестоимость, на 30 сентября 2019 года ее доля составила 87,9%, что обусловлено тем, чтио исследуемое предприятия – оптовое, торговое. При этом ее рост по сравнению с аналогичным показателем 2018 года составил 3,2%. Из-за роста себестоимости валовая прибыль ООО «Техсок» за 9 месяцев 2019 года снизилась на 3,2% и составила12,1% от выручки. Достаточно большую долю в выручке предприятия в 2019 году составляют коммерческие расходы – 13,1%, что связано с достаточно большой долей расходов на продажу, рост этого показателя по сравнению с аналогичным периодом 2018 года составил 3,4%. Данная динамика повлияла на снижение прибыли от продаж. За 9 месяцев 2019 года ООО «Техсок» от продаж получило убыток в размере 182 тыс. руб. При этом доля чистой прибыли на 30 сентября 2019 года составила 0,8%, что ниже показателя предыдущего года на 1,9%.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Динамика отчета о прибылях и убытках ООО «Техсок» представлена в табл. 27.

Таблица 27

Динамика отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 = 3 — 2 |

5 = 3 / 2 * 100 — 100 |

|

Себестоимость |

20947 |

16212 |

-4735 |

-22,6 |

|

Валовая прибыль |

3776 |

2233 |

-1543 |

-40,9 |

|

Коммерческие расходы |

2392 |

2415 |

23 |

1,0 |

|

Прибыль (убыток) от продаж |

1384 |

-182 |

-1566 |

-113,2 |

|

Проценты к уплате |

18 |

23 |

5 |

27,8 |

|

Прочие доходы |

57 |

451 |

394 |

691,2 |

|

Прочие расходы |

544 |

17 |

-527 |

-96,9 |

|

Прибыль (убыток) до налогообложения |

879 |

229 |

-650 |

-73,9 |

|

Текущий налог на прибыль |

215 |

78 |

-137 |

-63,7 |

|

Чистая прибыль |

664 |

151 |

-513 |

-77,3 |

|

Выручка |

24723 |

18445 |

-6278 |

-25,4 |

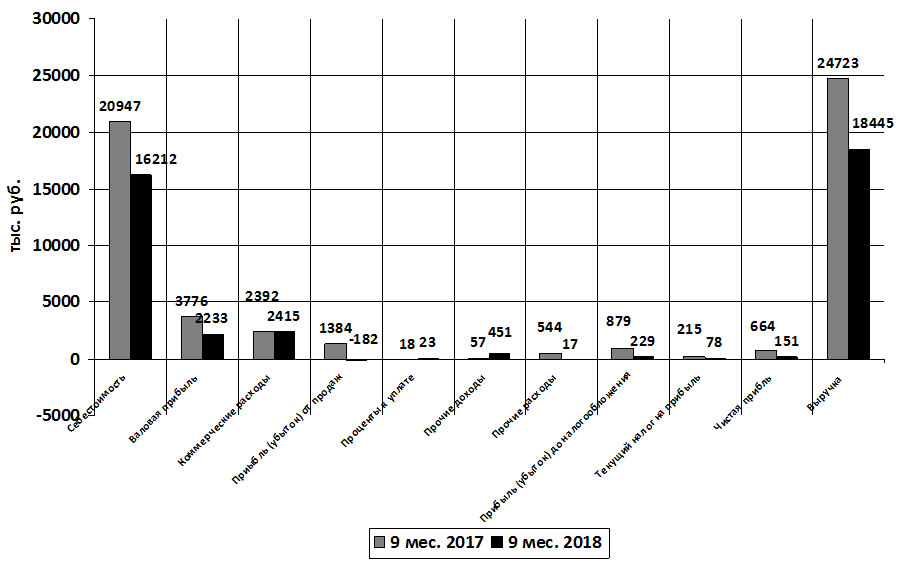

Отразим динамику отчета о финансовых результатах на рис. 8.

Рис. 8. Динамика отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

На основе данных табл. 27 и рис 8, следует отметить, что за 9 месяцев 2019 года выручка ООО «Техсок» составила 16212 тыс. рублей, что ниже уровня прошлого года на 6278 руб. (25,4%). Данная тенденция сказалась и на снижении себестоимости на 4735 тыс. руб. (22,6%), которая за 9 месяцев 2019 года составила 16212 тыс. руб. При этом валовая прибыль снизилась на 1543 тыс. руб. (40,9%). Коммерческие расходы изменились не существенно, всего на 1%. По результатам 9 месяцев 2019 года, как было указано выше ООО «Техсок» получило убыток от продаж 182 тыс. руб., что связано в первую очередь с существенным ростом коммерческих расходов. Но благодаря тому, что прочие расходы за 9 месяцев 2019 года были не существенные и показали тенденцию к снижению, а прочие доходы наоборот выросли на 394 тыс. руб. (почти в 6 раз), предприятию в 2019 году все таки удалось получить чистую прибыль в размере 151 тыс. руб. Этот показатель ниже аналогичного показателя 2018 года на 513 тыс. руб. (77,3%).

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Анализ бухгалтерского баланса предприятия

Таким образом, общая оценка структуры и динамики баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяце 2019 года позволяет сделать вывод о том, что предприятие в 2019 году снизило свою материально-техническую базу. Увеличение доли запасов говорит о накоплении ООО «Техсок» нереализованной продукции, что может привести в дальнейшем к дополнительным убыткам. Тем не менее, снижение дебиторской задолженности говорит о положительной тенденции по увеличению платежеспособности предприятия. За 9 месяцев 2019 года на предприятии выросла доля нераспределенной прибыли, что говорит о неготовности руководства предприятия использовать высвободившиеся денежные средства на развитие предприятия, не смотря на увеличение нераспределенной прибыли в 2019 году в ООО «Техсок» растет кредиторская задолженность.

По результатам хозяйственной деятельности за 9 месяцев 2019 года ООО «Техсок» получило прибыль существенно меньшую, чем в 2018 году. Это связано, прежде всего, с увеличением коммерческих расходов. Избежать убытка за 9 месяцев 2019 года предприятию помогло увеличение прочих доходов.

АФХД

Анализ

(от лат. analisis)

– разложение, расчленение.

Экономический

анализ вышел из бухгалтерского учета

в 50-тые годы XX

века.

Анализ

представляет собой разложение, изучаемого

объекта на составные части.

Объектом

АФХД является хозяйственная деятельность

организации.

При

изучении своего предмета АФХД использует

определенные приемы и методы:

-

Абсолютные

и относительные величины. -

Способ

сравнения -

Способ

цепной подстановки. -

Табличный

и графический метод.

-

Абсолютные

(они констатируют факт, например: з/пл

– 10.000,00) и относительные величины

Абсолютные

величины

характеризуют объем хоз.процессов

безотносительно к другим процессам. Их

особенностью является – наличие

наименования (рубли, шт., метры, кг., и

т.д.).

Относительные

величины

характеризуют размер одного явления

относительно другого размера, явления.

Относительностью

является то — что они выражаются либо в

коэффициентах (во сколько раз), либо в

% (коэффициент * 100).

-

Способ

сравнения

Это

сопоставление изучаемого явления с

некоторыми базисными значениями.

Данный

метод является одним из основных и

обычно использует следующие формы

сравнения:

а)

сравнение фактических данных с плановыми

показателями, такое сравнение позволяет

рассчитать следующие показатели:

1)

∆

— абсолютное отклонение фактического

значения от планового

-

∆ =

Факт – План=

0 (план выполнен полностью)=

+ (план перевыполнен на …) Ф > П на

… единиц=

— (план не довыполнен) Ф < П на

… единиц

2)

%

пл.

– процент

выполнения плана

показывает, на сколько %-тов фактическое

значение больше или меньше планового

-

%

пл.

=

Факт

х

100%План

=

100% (план выполнен)>

100% (план перевыполнен)<

100% (план не довыполнен)

Задача:

Организация

планировала товарооборот (ТО) = 50.700руб.

Фактический

ТО = 60.100руб

Рассчитать

абсолютное отклонение от плана, %

выполнения плана и сделать вывод о

работе организации.

Решение:

∆ =

60.100 – 50.700 = 9.400руб.

%

пл. =

60.100

х

100% = 118,5%

50.700

Вывод:

План

ТО фактически перевыполнен на 9.400руб.,

что составляет (118,5% — 100%)

= 18,5% перевыполнения плана.

б)

сравнение отчетных данных с базисными

значениями (в качестве базисных значений

может быть предыдущий период или любой

другой)

о тчетные

тчетные

данные – 1

так

принято обозначать

базисные

значения – 0

ТО1

–

отчетные

данные

ТО0

–

базисные

значения

∆ —

абсолютное

отклонение отчетного значения от

базисного

-

∆ =

1 – 0 = отчетные данные – базисное

значение

3)

Темп

роста

(показатель динамики) TR(Д)

-

TR(Д)

=

Отчетн.

х

100% =

1

х

100%Базис.

0

-

Табличный

и графический метод

Преимущество

данных методов – наглядность, компактность

Правила

построения таблиц:

-

Все

строки и графы имеют наименования с

указанием единиц измерения -

Все

показатели должны быть соизмеримы в

одинаковом виде (чаще всего округления

до десятых долей)

Виды

графиков:

а)

линейный

– показывает динамику изучаемого

процесса во времени

|

знач. |

||||||

|

ТО |

||||||

|

|

||||||

|

|

|

|||||

|

11.700 |

||||||

|

10.500 |

||||||

|

2001 |

t |

б)

столбиковая

диаграмма

– показывает динамику и структуру

изучаемого процесса или явления.

Используется тогда, когда имеется

незначительное количество составных

частей.

|

знач. |

|

||||||

|

12.700 |

|||||||

|

10.500 |

|||||||

|

2008 |

2009 |

2010 |

t |

||||

|

— |

|||||||

|

— |

в)

секторная

диаграмма

– показывает только структуру изучаемого

объекта

2009

2010

Мобильность

имущества снижается,

т.к.

Об.А-мобильные

базисный

год отчетный год

собственность

Показатели структуры

Обобщающим

показателем структуры является удельный

вес, который показывает долю отдельной

части в общей ∑-ме (рассчитывается в

%).

Для

расчета этого показателя необходимо

сложить составные элементы и производить

расчеты по отношению к полученной

итоговой ∑-ме.

Пример:

Рассчитать

все аналитические показатели на основании

данных об остатках хоз.средств на

предприятии

|

Статьи Актива |

0 |

1 |

(1-0) |

TR |

Структура |

∆ Ув |

||

|

(баланса) |

т.р. |

т.р. |

+/- |

% |

0 |

1 |

(1-0) |

|

|

I. |

Внеоборотные |

11 |

11 |

570 |

5,1 |

26,9 |

26,0 |

-0,9 |

|

— |

10 |

11 |

720 |

6,8 |

25,5 |

25,1 |

-0,4 |

|

|

— |

570 |

420 |

-150 |

-26,3 |

1,4 |

0,9 |

-0,5 |

|

|

II. |

Оборотные |

30 |

33 |

2 |

9,8 |

73,1 |

74,0 |

0,9 |

|

— |

17 |

20 |

2 |

16,3 |

42,8 |

45,8 |

3,0 |

|

|

-р/сч |

10 |

11 |

870 |

8,4 |

25,0 |

25,0 |

0,0 |

|

|

— |

500 |

490 |

-10 |

-2,0 |

1,2 |

1,1 |

-0,1 |

|

|

— |

1 |

950 |

-770 |

-44,8 |

4,1 |

2,1 |

-2,0 |

|

|

Итого: |

41 |

45 |

3 |

8,6 |

100 |

100 |

0 |

Анализ:

-

В

целом по организации -

По

частям -

Что

в частях

Показатели

позволяют залезть внутрь и проанализировать,

что происходит с каждым показателем

Организация

мобильна, т.к. увеличиваются оборотные

средства

-

При

анализе экономических явлений достаточно

часто требуется нейтрализовать влияние

отдельных факторов и такая процедура

называется элиминирование.

Метод

элиминирования

реализуется двумя способами:

-

Способ

подстановки -

Способ

абсолютных разниц

-

Подстановка

это условная величина которая показывает

каким может быть значение изучаемого

показателя, если изменяется только

один фактор, а остальные остаются

неизменными.

Суть

данного способа состоит в том, что

изучаемый показатель необходимо

рассчитать в базисном и отчетном периоде:

А0

= x0y0z0

– базисное значение

А1

= x1y1z1

– отчетное значение

Последовательность

расчета:

-

Находим

абсолютное отклонение изучаемого

показателя

∆А

= А1

– А0

-

Делаем

первую подстановку, т.е. в базисной

модели заменяем базисное значение

первого фактора на его отчетное значение,

а остальные (еще не замененные оставляем

в отчетном значении)

АI

= x1y0z0

-

Рассчитаем

влияние, изменение первого фактора на

абсолютное отклонение первого показателя

∆А(∆x)

= АI

– А0

= x1y0z0

—

x0y0z0

=

(x1-x0)y0z0

= ∆xy0z0

-

Делаем

вторую подстановку, т.е. в базисной

модели заменяем базисное значение

второго фактора на его отчетное значение

(т.е. которое уже

заменили принимаем в отчетном, а которое

ещё

не заменили – в базисном)

АII

= x1y1z0

-

Находим

влияние изменения второго фактора на

абсолютное отклонение изучаемого

показателя

∆А(∆y)

= АII

– АI

= x1y1z0

–

x1y0z0

=

x1(y1-y0)z0

= x1∆yz0

-

Делаем

третью подстановку, но т.к. в модели 3

фактора, то в последней подстановке

получаем отчетное значение изучаемого

показателя

АIII

=

А1

-

Находим

влияние изменения третьего фактора на

абсолютное отклонение изучаемого

показателя

∆А(∆z)

= АIII

– АII

= x1y1z1

–

x1y1z0

=

x1y1(z1-z0)

= x1y1∆z

-

Делаем

проверку балансовым способом, т.е.

сравниваем общее абсолютное отклонение

с алгебраической ∑ отклонений по всем

факторам

∆А

= ∆А(∆x)

+ ∆А(∆y)

+ ∆А(∆z)

Задача:

Рассчитать

влияние на фонд рабочего времени

организации следующих факторов:

—

количество отработанных дней в году

каждым работником (Д)

—

продолжительность рабочего дня одного

работника (П)

—

численность работающих в организации

(Ч)

ФРВ

= Д * П * Ч

|

Показатели |

0 |

1 |

∆ (1-0) |

|

|

1) |

Д |

260 |

262 |

2 |

|

х |

х |

|||

|

2) |

П |

7,8 |

7,9 |

0,1 |

|

х |

х |

|||

|

3) |

Ч |

17 |

14 |

-3 |

|

= |

= |

|||

|

ФВР |

34 |

28 |

-5 |

-

∆ФРВ

= ФРВ1

– ФРВ0

= (28 977,2 – 34 476) = —5 498,8 -

ФРВI

= Д1П0Ч0

= 262 * 7,8 * 17 = 34 741,2 -

∆ФРВ(∆Д)

= ФРВI

— ФРВ0

= 34 741,2 – 34 476 = 265,2 -

ФРВII

= Д1П1Ч0

= 262 * 7,9 * 17 = 35 186,6 -

∆ФРВ(∆П)

= ФРВII

— ФРВI

=

35 186,6

– 34 741,2 = 445,4 -

ФРВIII

= ФРВ1

= 28 977,2 -

∆ФРВ(∆Ч)

= ФРВIII

— ФРВII

= 28 977,2

– 35 186,6 = —6 209,4 -

—

5 498,8

5 498,8

= 265,2 + 445,4 + (-6 209,4)

5 498,8

5 498,8

—

5 498,8

-

Способ

абсолютных разниц:

-

∆А

= А1 – А0 -

∆А(∆х)

= x1y0z0

– x0y0z0

= (x1

– x0)y0z0

= ∆xy0z0 -

∆А(∆y)

= x1y1z0

– x1y0z0

= x1(y1

–

y0)z0

= x1∆yz0 -

∆А(∆z)

= x1y1z1

– x1y1z0

= x1y1(z1

–

z0)

= x1y1∆z -

∆А

= ∆А(∆х) + ∆А(∆y)

+ ∆А(∆z)

-

∆ФРВ

= ФРВ1

– ФРВ0

= (28977,2 – 34476) = —5 498,8 -

∆ФРВ(∆Д)

= ∆Д * П0

*

Ч0

= 2 * 7,8 * 17 = 265,2 -

∆ФРВ(∆П)

= Д1

* ∆П * Ч0

= 262 * 0,1 * 17 = 445,4 -

∆ФРВ(∆Ч)

= Д1

* П1

* ∆Ч = 262 * 7,9 * (-3) = —6 209,4 -

-5 498,8

= 265,2 + 445,4 + (-6 209,4)

На

основе рассчитанных данных можно сделать

следующий вывод:

В

отчетном году по сравнению с базисным

ФРВ уменьшился на 5 498,8 часов на это

оказали влияние факторы:

-

увеличение

количества отработанных дней одним

работником за год на 2 дня, привело к

увеличению ФРВ на 256,2 часа, -

увеличение

продолжительности рабочего дня 0,1 часа

привело к увеличению ФРВ на 445,4 часов, -

уменьшение

количества работающих на 3 человека

привело к уменьшению ФРВ на 6 209,4 часа

Совокупное

влияние трех факторов приводит к тому,

что ФРВ уменьшается на 5 498,8 часа.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В конце года все компании подводят итоги и формируют финансовую отчетность. Основной формой отчетности является бухгалтерский баланс, по которому судят о финансовом благополучии предприятия. По составу показателей балансы разных компаний могут отличаться, но в основе анализа лежат общие принципы и методики. Рассмотрим, как провести анализ бухгалтерского баланса, проверить правильность и достоверность отраженных в нем данных.

ВВОДНАЯ ЧАСТЬ

Анализ бухгалтерского баланса имеет практическое значение, если его показатели достоверны. Используя показатели баланса, можно провести подробный анализ развития предприятия и адекватно оценить его финансовое положение в отчетном периоде по сравнению с предыдущими периодами. Такую возможность дает сопоставление активов и пассивов баланса в динамике.

Случайных или намеренных искажений строк бухгалтерского баланса можно избежать, если хорошо налажена система внутреннего контроля.

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Такая обязанность установлена ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 18.07.2017) «О бухгалтерском учете».

Прежде чем приступить к анализу, нужно убедиться в том, что бухгалтерская отчетность соответствует следующим требованиям законодательства:

- сопоставимость показателей за отчетный период и два прошлых года (показатели бухгалтерского баланса должны быть сформированы по одним и тем же правилам). Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации;

- непротиворечивость информации, отраженной в отчетности;

- полнота отраженной в отчете информации о хозяйственной деятельности.

СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Проверка сопоставимости пересекающихся контрольных показателей строк бухгалтерской отчетности позволяет удостовериться, что все отчеты составлены правильно.

Важный момент: контрольные показатели, действующие в 2017 г., выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. Сопоставимость отдельных показателей отражена в табл. 1.

|

Таблица 1. Сопоставимость основных показателей бухгалтерской отчетности |

||

|

Бухгалтерский баланс |

Отчет о финансовых результатах |

|

|

I. Внеоборотные активы |

||

|

Строка 1180 «Отложенные налоговые активы» |

Разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» |

Строка 2450 «Изменение отложенных налоговых активов» — значение на конец отчетного периода |

|

III. Капитал и резервы |

||

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» |

Разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» |

Строка 2400 «Чистая прибыль (убыток)» — значение на конец отчетного периода |

|

IV. Долгосрочные обязательства |

||

|

Строка 1420 «Отложенные налоговые обязательства» |

Разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» |

Строка 2430 «Изменение отложенных налоговых обязательств» — значение на конец отчетного периода |

|

Бухгалтерский баланс |

Отчет о движении денежных средств |

|

|

II. Оборотные активы |

||

|

Строка 1250 «Денежные средства и денежные эквиваленты» — графа «На начало отчетного периода» |

Равенство строк |

Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» |

|

Строка 1250 — графа «На конец отчетного периода» |

Равенство строк |

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

|

Строка 1250 — графа «На конец отчетного период» и графа «На конец предыдущего периода» |

Разница стр. 1250 на конец отчетного периода и на конец предыдущего периода |

Строка 4400 «Сальдо денежных потоков за отчетный период» |

|

Бухгалтерский баланс |

Отчет об изменениях капитала |

|

|

III. Капитал и резервы |

||

|

Строка 1300 «Итого по разделу III» — графа «На 31 декабря отчетного года» |

Равенство строк |

Строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Итого» |

АНАЛИЗ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Анализ статей бухгалтерского баланса показывает:

- объем активов, их соотношение, источники финансирования;

- статьи, которые изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и дебиторской задолженности;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения (долгосрочные и краткосрочные);

- уровень задолженности перед бюджетом, банками и сотрудниками.

Существует несколько способов анализа:

- горизонтальный;

- вертикальный;

- трендовый;

- факторный;

- финансовые коэффициенты.

Горизонтальный анализ

Горизонтальный (временной или динамический) анализ отражает изменение показателей по сравнению с предыдущим периодом. В горизонтальном анализе определяют:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. В балансе они имеют стоимостную (денежную) оценку.

Расчетным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноименными показателями.

ПРИМЕР 1

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Найдем абсолютное отклонение величины денежных средств. 2017 год будет отчетным, 2016 г. — базисным.

В отчетном периоде по сравнению с базисным величина денежных средств в абсолютном выражении увеличилась на 400 тыс. руб. (2800 тыс. руб. – 2400 тыс. руб.).

Относительные показатели

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. Важная деталь: сопоставлять можно одноименные показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления в горизонтальном анализе выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

ПРИМЕР 2

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Рассчитаем относительные отклонения.

Показатель денежных средств вырос на 116,67 % (2800 тыс. руб. / 2400 тыс. руб. × 100 %) по сравнению с 2016 г. То есть в 2017 г. денежные средства составляли 116,67 % от денежных средств 2016 г., темп их роста — 16,67 % (116,67 % – 100 %).

Вертикальный анализ

В бухгалтерской отчетности отображается структура имущества предприятия и источники ее финансирования. Вертикальный (структурный) анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100 %. Так можно увидеть удельный вес каждой статьи баланса в его общем итоге.

Предположим, нужно рассчитать долю денежных средств в общей структуре баланса. Для этого показатель делят на валюту баланса, а результат деления умножают на 100 %. Полученное значение и есть искомое число.

ПРИМЕР 3

В 2017 году в бухгалтерском балансе по стр. 1210 «Запасы» отражено 2550 тыс. руб. Итоговая сумма баланса за год — 4650 тыс. руб. В состав запасов входят:

- материалы — 550 тыс. руб.;

- готовая продукция — 1500 тыс. руб.;

- незавершенное производство — 500 тыс. руб.

Определим долю запасов в валюте баланса.

Запасы предприятия составляют 54 % от валюты баланса (2550 тыс. руб. / 4650 тыс. руб. × 100 %).

Трендовый анализ

Трендовый (прогнозный) анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Суть такого анализа состоит в определении динамики строки, чтобы можно было спрогнозировать ее дальнейшее развитие.

Важная деталь: рекомендуется брать пять периодов для анализа.

Благодаря трендовому анализу можно сформировать мнение об основных изменениях тех или иных показателей. На основе данных анализа определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ в основном используют при анализе финансовых результатов деятельности компании по данным отчета о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Они представляют собой относительные показатели, определяемые по данным бухгалтерского баланса и отчета о финансовых результатах.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов подразделяют на следующие группы:

- платежеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Анализ бухгалтерского баланса можно начать с расчета изменения абсолютных показателей по сравнению с предыдущим периодом путем проведения горизонтального (временного) анализа.

Для формирования прогнозного плана проводят трендовые сравнения показателей бухгалтерской отчетности с несколькими предшествующими периодами. Далее рассчитывают удельные веса статей отчетности в итоговом показателе путем проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе акцент делают на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Замечания

- Баланс отражает имущество компании и источники его формирования.

- Валюта (итог) баланса за год может как увеличиваться, так и уменьшаться.

- В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают ее причины.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2017.

Как рассчитать абсолютное отклонение

Для анализа какой-либо совокупности данных часто используется абсолютное отклонение. Оно позволяет быстро и эффективно показать разницу между разными элементами, между начальным результатом и достигнутым.

Инструкция

Если вам даны два показателя, между которыми необходимо рассчитать абсолютное отклонение, вычтите из большего меньший. Вы получите разницу, на которую один из них больше другого – это и есть абсолютное отклонение. Например, если вам известна цена товара в двух магазинах 30 и 35 рублей, рассчитайте разницу: 35-30=5 (рублей) – абсолютное отклонение цены.

При расчете абсолютного отклонения двух параметров, изменяющихся во времени, вычитайте последующее значение из предыдущего. Затем возьмите модуль полученной величины, поскольку абсолютное отклонение всегда положительно. Знак внутри модуля подскажет вам, уменьшилось или увеличилось значение параметра. Например, доход фирмы в первом месяце составил 5000 рублей, а во втором – 4000 рублей. Абсолютное отклонение равно 4000-5000=-1000. Взяв модуль этого числа, вы получите 1000, но сможете сделать вывод о том, что прибыль уменьшилась.

Для анализа экономических показателей работы в качестве начала отсчета абсолютного отклонения используйте плановое значение. Например, если по плану фонд заработной платы составлял 500 000 р, а фактически он составил 550 000 р, абсолютное отклонение будет равно 50 000 р.

В случае если вам вместо точки отсчета даны несколько элементов, рассчитайте медиану для этой совокупности. Чаще всего используется медиана. Для ее расчета разделите совокупность на две равные части (предварительно ряд необходимо проранжировать, то есть упорядочить по возрастанию). Затем найдите полусумму крайнего правого (для первой половины) и крайнего левого члена (для второй половины).

Вместо медианы можно найти среднее арифметическое значение всех данных. Для этого сложите все члены и разделите их на количество элементов. После того как среднее значение будет найдено, вычтите его из данного вам в условии задачи элемента – вы получите абсолютное отклонение.

Источники:

- среднее абсолютное отклонение

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.