Важным

направлением изучения заработной платы

является анализ показателей абсолютной

и относительной экономии (перерасхода)

по фонду заработной платы по сравнению

с планом и предыдущим годом.

Абсолютная

экономия (перерасход) по сравнению с

планом рассчитывается путем сопоставления

фактического фонда заработной платы в

отчетном и предыдущем году (ФЗП1

и ФЗП0):

![]() ,

,

руб.

Результат

расчета со знаком «+» говорит о перерасходе,

результат со знаком «–» — об экономии

фонда заработной платы.

Расчеты

ведутся по фонду заработной платы

персонала в целом и отдельно – по фонду

заработной платы рабочих и служащих.

При этом раскрывается влияние абсолютной

экономии (перерасхода) по фондам

заработной платы рабочих и служащих на

величину абсолютной экономии (перерасхода)

по фонду заработной платы в целом.

В

таблице 5 приведен пример расчета

показателей абсолютной экономии

(перерасхода) по фонду оплаты труда в

сравнении с планом и предыдущим годом.

В рассмотренном примере выявлен

абсолютный перерасход по фонду заработной

платы рабочих в сравнении с планом в

размере 96 300 руб. Этот перерасход частично

скомпенсирован абсолютной экономией

по фонду заработной платы служащих в

размере 9 180 руб. В результате общий

перерасход по фонду заработной платы

в сравнении с планом составил 87 120 руб.

Таблица

5 – Расчет абсолютной экономии

(перерасхода) по фонду заработной платы

(руб.)

|

Показатели |

2010 |

2011 |

Абсолютная |

|

Фонд |

1 |

1 |

87 |

|

в |

|||

|

Фонд |

765 |

896 |

96 |

|

Фонд |

625 |

566 |

– 9 |

В

дополнение к расчету абсолютной экономии

(перерасхода) может быть проведен

факторный анализ этого показателя

(табл. 6). Абсолютная экономия (перерасход)

заработной платы возникает в результате

воздействия двух факторов: среднесписочной

численности работников и средней

заработной платы. Для оценки воздействия

этих факторов используется формула:

![]() ,

,

руб.

где

![]() — среднесписочная численность работников

— среднесписочная численность работников

(рабочих, служащих);![]() —

—

средняя заработная плата одного

работающего (рабочего, служащего). При

этом в расчетах используется среднегодовая

заработная плата. Анализ влияния факторов

может быть проведен по методу абсолютных

разностей.

Абсолютная

экономия (перерасход) по фонду заработной

платы в отчетном году по сравнению с

предыдущим определяется по формуле:

![]()

Абсолютная

экономия (перерасход) под воздействием

изменения численности работников

(рабочих, служащих):

![]()

Абсолютная

экономия (перерасход) под воздействием

изменения заработной платы:

![]()

Баланс

отклонений:

![]()

Таблица

6 – Анализ влияния факторов на абсолютную

экономию (перерасход) по ФЗП в сравнении

с предыдущим годом

|

Категории |

Годовой |

Среднесписочная |

Средняя |

Абсолютная |

|||||||

|

2010 год |

2011 год |

2010 год |

2011 год |

Изменение |

2010 год |

2011 год |

Изменение |

Всего |

В |

||

|

Численности |

Средней |

||||||||||

|

Рабочие |

|||||||||||

|

Служащие |

|||||||||||

|

Всего |

Кроме

абсолютной экономии перерасходы по

фонду заработной платы может быть

рассчитана относительная экономия

(перерасход), учитывающая изменения

объемов продаж. Для расчета относительной

экономии сопоставляется величина фонда

заработной платы, фактически начисленного

в отчетном и предыдущем году. Фонд

заработной платы предыдущего года

корректируется на коэффициент роста

выручки от реализации продукции (Кр):

![]()

Результат

расчета со знаком «+» показывает величину

относительного перерасхода, результат

со знаком «–» — относительной экономии.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Абсолютная экономия (или перерасход) фонда заработной платы — разница между суммой фактически начисленной заработной платы и суммой планового фонда заработной платы. [c.390]

Главная задача анализа использования фонда заработной платы состоит в выявлении путей наиболее эффективного использования средств, выделяемых на эти цели. Формы оплаты труда и размеры заработка работников должны в наибольшей степени стимулировать рост производительности труда. Вначале определяют абсолютную экономию или перерасход заработной платы, т. е. разность между фактическим и плановым фондом без учета степени выполнения плана производства. [c.155]

Абсолютная экономия или перерасход фонда заработной платы Э, рассчитывается как разность между фондом заработной платы по плану Зп и фактически начисленной Зф [c.293]

Абсолютная экономия или перерасход фонда заработной платы 293 [c.315]

Абсолютную экономию или перерасход определяют как разницу между отчетной и плановой суммой сметы затрат, относительную экономию или перерасход — как разницу между отчетной суммой сметы затрат и аналитической (пересчитанной, скорректированной на фактический объем работы), а допустимое отклонение — как разницу между аналитическим и утвержденным планом. [c.34]

В результате сопоставления фактического расхода материалов с намеченным по плану выявляют абсолютную экономию или перерасход материальных ценностей. [c.122]

Анализ использования планового фонда заработной платы обычно начинается с определения абсолютной экономии или перерасхода по фонду заработной платы путем сравнения фактического и планового фондов заработной платы как по всему про-мышленно-производственному персоналу предприятия, так и по отдельным его категориям [c.245]

Абсолютная экономия или перерасход дает правильное представление об использовании фонда заработной платы только тогда, когда предприятие выполнило план на 100%. Этот показатель определяется путем простого сопоставления фактического фонда заработной платы с плановым. [c.333]

Изучение состава и структуры фонда заработной платы — важнейший элемент анализа его правильного использования. Основой анализа использования фонда заработной платы являются показатели его абсолютной экономии или перерасхода. Абсолютную экономию или перерасход фонда заработной платы определяют сопоставлением суммы фактически израсходованной заработной платы с плановым фондом. Относительная экономия или перерасход фонда заработной платы рассчитывается сопоставлением фактически израсходованной заработной платы с плановым фондом, скорректированным на процент выполнения или невыполнения плана. [c.359]

VI — расходы по обслуживанию производства и управлению (абсолютная экономия или перерасход, относительная экономия или перерасход, причины). [c.76]

Анализ должен определить абсолютную величину экономии или перерасхода затрат и изменения их по отдельным статьям. [c.143]

Поскольку абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы. [c.135]

Результаты использования фонда заработной платы характеризуются абсолютной и относительной экономией (или перерасходом) планового фонда заработной платы. [c.390]

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер их изменений и влияние на себе- [c.328]

Для расчета абсолютной и относительной экономии или перерасхода по фонду заработной платы Можно пользоваться данными табл. 8.23. [c.165]

Расчет абсолютной и относительной экономии или перерасхода фонда заработной платы [c.165]

Анализ следует начинать с общей оценки динамики и выполнения плана коммерческих расходов в целом и по видам путем сопоставления фактических сумм расходов с планом и данными за предыдущий период. Такой анализ позволяет определить суммы абсолютных отклонений (экономии или перерасхода) в целом и по статьям затрат. При анализе необходимо учитывать, что ряд коммерческих расходов имеет переменный характер, т. е. зависят от изменения объема реализации продукции. К ним относятся расходы на тару и упаковочные материалы, на транспортировку продукции, прочие расходы по сбыту. По этим расходам помимо абсолютного отклонения определяется и относительное. Оно представляет собой разность между фактической суммой расходов отчетного периода и плановой или прошлогодней суммой, пересчитанной на коэффициент изменения объема реализации продукции по сравнению с планом или прошлым годом. Относительный перерасход сви- [c.135]

Плановый расход сырья, топлива, реагентов и других материалов рассчитан на то, что план по выпуску продукции будет выполнен на 100%. Так как обычно имеется отклонение фактического выпуска продукции от планового, то для анализа расхода материалов необходимо учитывать не только экономию или перерасход их в абсолютных цифрах, но и сопоставлять эти данные с процентом выполнения плана по -выпуску продукции. Исчисление экономии или перерасхода материалов с учетом выполнения производственной программы может быть произведено по следующей формуле [c.178]

Для дополнительной характеристики степени рациональности расходования материалов по данным об абсолютных размерах экономии или перерасхода можно рассчитать при экономии — возможный дополнительный выпуск данного изделия, при перерасходе — потери продукции. [c.231]

Большинство вспомогательных показателей измеряется в абсолютных или относительных натуральных единицах. Они характеризуются неизменностью и постоянством масштаба их величины. Поэтому сопоставлением таких показателей внедряемой техники с базовой легко установить экономию или перерасход. Сопоставление можно производить на разных этапах исследования в разных районах и предприятиях. Натуральные показатели особенно удобны при сравнении эффективности отечественной и зарубежной техники. [c.202]

Так как фонд заработной платы образуется под влиянием двух указанных факторов, то и абсолютные размеры экономии или перерасхода также складываются под влиянием этих же факторов [c.246]

Соотношения между темпами роста производительности труда и заработной платы обусловливают экономию или перерасход по фонду заработной платы, примерный абсолютный размер которых (в зависимости от имеющихся данных) можно определить по одной из следующих формул [c.257]

Чтобы оценить степень выполнения плана по фонду заработной платы, определяются абсолютная и относительная экономия или перерасход против планового периода. [c.333]

В связи с этим на предприятии может быть экономия или перерасход фонда заработной платы. Сопоставление фактически начисленной заработной платы с утвержденным плановым фондам ее дает возможность выявить абсолютное отклонение от последнего ( абсолютная экономия или абсолютный перерасход фонда). В данном случае важно найти относительное отклонение рт планового фонда, которое определяют путем сопоставления [c.197]

Экономия (или перерасход), подсчитанная с учетом степени выполнения плана, называется относительной. Именно наличие относительной экономии или перерасхода свидетельствует о правильности расходования фонда заработной платы на предприятии. В нашем примере при абсолютном перерасходе фонда заработной платы относительная экономия составила 4,5 тысячи рублей (106 тыс. — 101,5 тыс.). [c.241]

Приведем пример расчета абсолютной и относительной экономии или перерасхода фонда заработной платы. Допустим, что какому-то предприятию плановый фонд заработной платы установлен в размере 4000 тыс. руб., а фактический фонд заработной платы за тот же период составил 4100 тыс. руб. Разность между фактическим и плановым фондом заработной платы в 100 тыс. руб. является показателем его абсолютного перерасхода. Если бы фактический фонд заработной платы составил 3900 тыс. руб., то разность в 100 тыс. руб. была бы показателем абсолютной экономии фонда заработной платы. [c.359]

Показатели абсолютной экономии и перерасхода не дают ответа на вопрос о том, насколько рационально используется фонд заработной платы. Ответ на -этот вопрос можно получить с помощью показателей относительной экономии или перерасхода фонда заработной платы. Предположим, что на том же предприятии план по объему продукции установлен в размере 10000 тыс. руб., а фактически составил 10500 тыс. руб., т. е. план по объему продукции выполнен на 105% (10500 тыс. руб. 10000 тыс. руб.= = 1,05-100 = 105%). Пусть поправочный коэффициент для отрасли, к которой относится данное предприятие, установлен в размере 0,8 за каждый процент перевыполнения или невыполнения плана. [c.359]

Поскольку изменения структуры экономики общественного производства оказывают влияние на все компоненты, формирующие сумму совокупных ресурсов или затрат, можно определить абсолютную величину экономии или перерасхода последних вследствие структурных сдвигов. В целом по народному хозяйству страны (союзных республик, экономических районов) ее можно установить как разность между суммой экономии, рассчитанной по средней материалоемкости, фондоемкости, трудоемкости для народного хозяйства в целом, и экономией, исчисленной по сумме отраслей народного хозяйства. Аналогично она определяется и в отраслях, где из суммы экономии, рассчитанной по среднему для отрасли уровню компонентов, вычитается сумма экономии, исчисленная по сумме подотраслей, предприятий. [c.563]

При оценке выполнения плана по фонду заработной платы необходимо исчислять показатели абсолютной и относительной экономии (или перерасхода) по фонду заработной платы. [c.525]

Разница между SOiMiUi и 2О0М0Цо представляет величину абсолютной экономии или перерасхода топливно-энергетических ресурсов на весь объем реализованной продукции. [c.64]

Гос-во не только планирует фонд заработной платы предприятиям, но и устанавливает выполняемый Госбанком контроль за его расходованием. В хоз. практике различают абсолютную экономию или перерасход фонда заработной платы, к-рые определяются как разница между фактич. и плановым её фондами. Относительная экономия или перерасход фонда заработной платы рассчитываются путём сопоставления фактпч. и планового фондов заработной платы, пересчитанных на процент выполнения плана по выпуску продукции. Основой гос. регулирования заработной платы является тарифная система, выступающая гл. инструментом учёта качества труда. Она призвана обеспечить оптимальную дифференциацию заработной платы в зависимости от сложности труда, его условии, значения отрасли в нар. х-ве и прнродно-географич. п др. условий районов страны. Тарифная система служит также средством, при помощи к-рого регулируется оплата труда отдельных групп работников в зависимости от различий интенсивности их труда. Так, тарифные ставки работников, находящихся на сдельной оплате труда на 10—15% выше тарифных ставок работников, оплачиваемых повременно. Применение тарифной системы позволяет материально стимулировать рабочих к повышению своей квалификации, а рост квалификации, в свою очередь, служит одной из важных предпосылок повышения их производительности труда. С переходом на новую систему планирования и экономич. стимулирования повышается значение централизованного регулирования для последовательного осуществления принципа равной платы за равный труд. От того насколько правильно определены выплачиваемые из фонда материального поощрения премии, во многом зависит эффективность системы материального поощрения. [c.494]

Как видно из табл. 64, себестоимость нефти и газа снизилась на 6%, за анализируемый период по сравнению с планом НДГУ получило экономию в сумме 182,0 тыс. руб. Себестоимость снизилась прежде всего в результате перевыполнения плана по добыче нефти. Кроме того, имеется большая экономия по амортизации и расходам по искусственному воздействию на пласт, а также некоторая экономия затрат по сбору, транспортировке нефти и газа. Вместе с тем НГДУ перерасходовало средства на электроэнергию, подземный текущий ремонт скважин, несколько выросли расходы по подготовке нефти, превышены по сравнению с планом общепроизводственные и прочие производственные расходы. Экономия или перерасход в % к итогу дает абсолютное значение отклонения по той или иной статье в снижении себестоимости, а в % к статье — его значение относительно каждой статьи. [c.307]

Анализ общей суммы затрат на эксплуатацию начинается с сопоставления отчетных данных с плановыми. Разница между отчетной суммой затрат и плановым ее значением определяет величину абсолютного отклонения. Судить по величине абсолютного отклонения о размерах экономии или перерасхода денежных средств можно не всегда, так как отчетные данные могут быть не сопоставимы с плановыми по следующим причинам изменение среднего расстояния перевозки грузов или поездки пассажиров отклонение отчетного среднесписочного количества автомо- [c.157]

Определите абсолютную экономию затрат, процент их снижения по сравнению с планом и удельный вес отдельных элементов в общем снижении затрат

Готовое решение: Заказ №9212

Готовое решение: Заказ №9212

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 13.10.2020

Дата выполнения: 13.10.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задание 2

Определите абсолютную экономию затрат, процент их снижения по сравнению с планом и удельный вес отдельных элементов в общем снижении затрат, если известно, что затраты на производство товарной продукции при выполнении производственной программы на 100% за год составили следующие цифры.

|

Статья затрат |

План, руб. |

Фактически, руб. |

|

Сырье и основные материалы |

127,4 |

126,6 |

|

Покупные и комплектующие изделия |

123,1 |

123,2 |

|

Вспомогательные материалы |

14,3 |

14,2 |

|

Топливо со стороны |

51,4 |

51,4 |

|

Энергия всех видов со стороны |

32,0 |

32,0 |

|

Заработная плата |

133,0 |

133,5 |

|

Отчисления в внебюджетные фонды |

30,00% |

30,00% |

|

Амортизационные отчисления |

63,8 |

63,8 |

|

Прочие денежные расходы |

46,0 |

45,1 |

Решение

1. Рассчитаем сумму отчислений во внебюджетные фонды

Отчисления в внебюджетные фонды = заработная плата*30%/100%

План: Отчисления во внебюджетные фонды=133*30%/100%=39,9 руб.

Факт: Отчисления во внебюджетные фонды=133,5*30%/100%=40,05 руб.

2.Определим абсолютную экономию затрат, процент их снижения по сравнению с планом и удельный вес отдельных элементов в общем снижении затрат. Расчет проведем в таблице

- Гражданка Веникова в отчетном году имела следующие доходы: ежемесячная заработная плата — 60 тыс. руб. Стандартными налоговыми вычетами Веникова пользуется по основному месту работы.

- Фонд оплаты труда ОАО «Велент» составил 2 000 000 руб. На официальный прием членов совета директоров потрачено 57 000 руб.

- По промышленности города за 2 года имеются следующие данные (млрд. руб.): Показатель Базисный год Отчетный год Выручка от реализации продукции в оптовых ценах 600 630 Среднегодовая стоимость

- Определить влияние сопряженного эффекта финансового и операционного рычагов и дать оценку финансового состояния предприятия при условиях, указанных ниже: Ставка налогообложения — 0,2

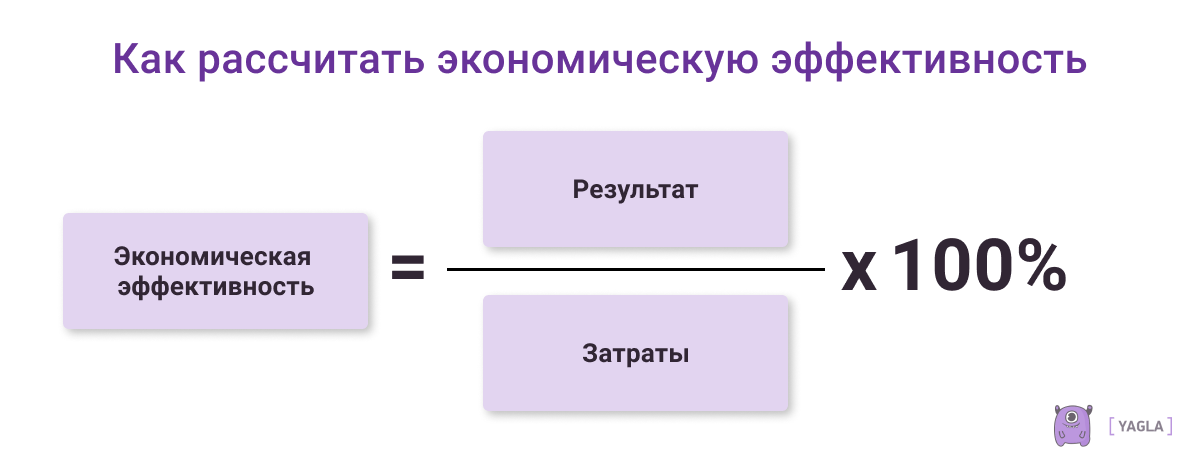

Определение экономической эффективности

Экономическая эффективность — это показатель, который можно получить измерив доходы и расходы целого производства или определенного проекта. Если первый показатель выше по сравнению со вторым, то все идет хорошо и производство достигло целей. Если же все наоборот — предприятие несет убытки. Иными словами — это достижение желаемых результатов с минимальными усилиями, затратами или отходами.

Смысл экономической эффективности в том, чтобы из доступных компании ресурсов получить максимальный результат, который не только окупит затраты, но и принесет прибыль. Поэтому компании постоянно ищут выгодные материалы, поставщиков и всеми способами стараются уменьшить отходность производства.

По сути, состояние экономической эффективности — теория, у которой нет предела. Можно бесконечно придумывать способы, которые будут увеличивать доход и уменьшать затраты.

Методы повышения

Каждая компания заинтересована в повышении экономической эффективности. В это входит комплекс конкретных мер по росту эффективности производства в заданных направлениях.

Вот несколько распространенных примеров:

Делать стандартное количество товаров или услуг, но уменьшить затраты

Для этого необходимо повышать производительность труда за счет автоматизации бизнеса, повышения квалификации сотрудников, уменьшения отходности и улучшения производственной техники. Да, в некоторых моментах придется потратиться и заменить оборудование 80-90 годов на более новое и актуальное. Как правило, оно себя быстро окупает, так как предприятие может увеличить объем выпускаемой продукции, а значит и продаж.

Например, завод производит тысячу единиц автомобильных запчастей каждую неделю, которые можно продать по 100 рублей за штуку. В один момент компания решила, что нужно больше прибыли, а значит пора ускорять деятельность производство и выпускать две тысячи запчастей в неделю.

В этом случае стоит обратить внимание на то, соответствует ли оборудование и количество рабочей силы, которое необходимо для эксплуатации машины на этом заводе. Может потребоваться больше сотрудников или продление рабочей смены, что в любом случае ведет к повышению заработной платы. Если придется повышать оплату труда, то увеличение производительности станет неэффективным. Необходимо поддерживать баланс между заработной платой и объемом производства.

Делать обычное количество товаров или услуг, но уменьшить затраты

Этого можно достичь путем экономии ресурсов, с помощью применения ресурсосберегающих технологий или сокращения сотрудников. Важно подметить, что не стоит увольнять большое количество людей, если бизнес недостаточно автоматизирован.

Каждый предприниматель сам решает, какой из способов использовать. Все зависит от того, какие цели стоят у бизнеса.

Как правило, во время экономического роста и повышения спроса, уместно применять первый метод, а при спаде — второй. Стоит учесть, что второй случай в принципе стоит использовать как временный вариант.

Главное, стараться придерживаться того, что ресурсы необходимо использовать на 100% в том случае, когда на них есть спрос и можно прогнозировать будущий доход от продаж. Если спрос падает или его нет, а предприятие работает в полную силу — это нельзя назвать экономической эффективностью.

Показатели экономической эффективности

Эффективность оценивают с точки зрения достижения экономических целей. Они могут быть долгосрочными, такими как постоянный рост и развитие, или краткосрочными, такими как стабилизация экономики в ответ на непредсказуемые события, которые называют экономическими потрясениями.

Чтобы узнать, насколько хорошо экономика справляется с этими задачами, экономисты используют широкий спектр показателей. Они измеряют макроэкономические переменные, которые прямо или косвенно позволяют судить о том, улучшились или ухудшились экономические показатели.

- Окупаемость затрат. Период времени, который необходим для того, чтобы доходы начали покрывать расходы.

- Валовый доход включает в себя чистый доход и фонд оплаты труда.

- Прибыль — реализованная часть дохода с учетом всех расходов.

- Рентабельность — отношение прибыли к затратам, как правило, определяется по товарной продукции, однако может быть определена и по валовой продукции.

- Норма прибыли — отношение прибыли к стоимости основных и оборотных фондов.

- Себестоимость или индивидуальная цена — сумма, затраченная при производстве товара. Это один из главных показателей производства.

- Производительность труда — выход валовой и чистой продукции на единицу затрат труда. Для более правильной оценки эффективности, наряду с производительностью живого труда, важно оценить фондоемкость, окупаемость и материалоемкость.

Пример расчета экономической эффективности

Экономическая эффективность — показатель того, насколько хорошо обстоят дела с экономической точки зрения, по сравнению с тем, насколько хорошими они потенциально могут быть.

Формула для определения экономической эффективности выглядит следующим образом:

Эффективность по Парето

Также, в экономике часто используется концепция эффективности, основанной на методе Парето. Показатель назван в честь Вильфредо Парето, итальянского инженера и экономиста. Распределение считается эффективным, если с этого момента невозможно сделать что-то лучше, не ухудшая положение чего-то другого. Например, если производство работает на износ, невозможно увеличить объем, не ухудшив физического и морального состояния работников или качества продукции.

Концепция эффективности, которую используют экономисты, часто подвергается критике со стороны философов и политологов. Критика исходит не из логической конструкции эффективности Парето, а из того, что экономисты склонны обосновывать рекомендации на основе повышения эффективности, а не с учетом моральных или социальных проблем.

Эффективность капитальных вложений

То, насколько эффективно организация распределяет свой капитал, может определить разницу между успехом и недостаточной устойчивостью эффективности на рынке. Еще больше повышает ставки неопределенность и сложность, которые часто мешают оценить эффективность капитальных вложений.

Она определяется путем сопоставления полученного эффекта от их применения с величиной вложений. В зависимости от целей анализа, определяют абсолютную и сравнительную экономическую эффективность капитальных вложений.

Абсолютную экономическую эффективность определяют с помощью соотношений результата или эффекта к величине вложенных затрат или ресурсов, которые могут быть определены в отдельности или в совокупности.

Сравнительная экономическая эффективность рассчитывается для сопоставления вариантов технических или хозяйственных решений с целью выбора наилучшего из них. В качестве критерия сравнительной экономической эффективности, наибольшее распространение получили показатель срока окупаемости дополнительных капитальных вложений. Также, используют коэффициент сравнительной экономической эффективности капитальных вложений и показатель минимума приведенных затрат.

Экономическая эффективность и дефицит

Принципы экономической эффективности основаны на концепции нехватки ресурсов. Поэтому не существует достаточных ресурсов для обеспечения того, чтобы все аспекты экономики всегда функционировали с максимальной эффективностью. Вместо этого скудные ресурсы должны быть распределены таким образом, чтобы идеально удовлетворять потребности экономики, одновременно ограничивая количество производимых отходов.

Например, «идеальное государство» напрямую связано с благосостоянием населения с максимальной эффективностью, что приводит к возможному уровню благосостояния, основанному только на имеющихся ресурсах.

Эффективность производства и распределения

Производственные фирмы стремятся максимизировать свою прибыль и принести наибольший доход при минимальных затратах. Для этого они выбирают способы, которые позволят уменьшат их затраты, а производить при этом как можно больше продукции. Поступая таким образом, они работают эффективно. Потребители также стремятся улучшить свое благосостояние, покупая те товары, которые будут нести наименьшие затраты. Спрос рождает предложение и важно стремиться производить то количество продукции, которое необходимо.

Эффективность распределения — один из аспектов действенности рынка, отражающий эффективность рынка в распределении выпуска от производителей к потребителям. Затраты распределения включают в себя расходы на транспортировку, хранение и управление, а также прибыль оптовика. Кроме того, производители несут торговые затраты и затраты на рекламирование, при этом создавая и поддерживая спрос на свою продукцию. Наибольшая эффективность распределения достигается тогда, когда издержки минимизируются, а торговые затраты поддерживаются на уровне, необходимом для сохранения общего рыночного спроса.

Заключение

Экономическая эффективность способствует сбалансированности потерь и выгод для производства и потребителей. Достигая эффективности производства, предприятие может понести убытки при создании одного товара в пользу другого, одновременно получая выгоду от возросшего спроса на другие услуги. Предприятия в условиях эффективной экономики могут легко адаптироваться к требованиям рынка и компенсировать любые потери.

Хотите тоже написать статью для читателей Yagla? Если вам есть что рассказать про маркетинг, аналитику, бизнес, управление, карьеру для новичков, маркетологов и предпринимателей. Тогда заведите себе блог на Yagla прямо сейчас и пишите статьи. Это бесплатно и просто

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных затрат является одним из важнейших факторов роста прибыли.

Анализ материальных затрат организации осуществляется в динамике по сравнению с предшествующим периодом и в сравнении с плановыми показателями. Для выявления резервов снижения материальных затрат анализ осуществляется по организации в целом и по каждому виду продукции.

Основными задачами анализа использования материальных ресурсов являются:а)оценка уровня обеспеченности организации необходимыми материальными ресурсами;

б)выявление сверхнормативных или дефицитных видов материальных ценностей;

в)оценка степени ритмичности поставок, их объема и качества;

г)исчисление транспортно -заготовительных расходов;

д)оценка показателей эффективности использования материальных ресурсов;

е)оценка влияния потерь вследствие вынужденных замен материалов, простоев оборудования т.д.

Показателями эффективности использования материальных ресурсов в отраслях материального производства являются:

а)динамика материальных затрат на 1 рубль продукции (материалоемкость продукции);

б)относительная экономия материальных затрат;

в)отношение темпов прироста материальных затрат к темпам прироста продукции.

Оценить влияние использования материальных ресурсов на объем продукции возможно с помощью метода цепных подстановок.

Обозначим:

N – выручка от реализации продукции, т.р.

МЗ — материальные затраты, т.р.

м — материалоотдача = N / МЗ

1.Оценка влияния изменения величины материальных затрат (экстенсивный фактор) на объем выпуска продукции осуществляется следующим образом:

ΔNэкс = ΔМЗ * мо

Где:

ΔМЗ = МЗ1 – МЗо

мо – материалоотдача в базисном периоде (Nо / Мзо);

2. Оценка влияния изменения материалоотдачи (интенсивного фактора) на объем выпуска продукции определяется следующим образом:

ΔNинт =Δм * МЗ1

Где:

Δм = N1/МЗ1 – Nо/Мзо

МЗ1 – материальные затраты отчетного периода

ΔNобщ = ΔNэкс + ΔNинт

Оценка влияния факторов на объем выпуска продукции с помощью интегрального метода осуществляется следующим образом:

1. влияние изменения материальных затрат (экстенсивного фактора) на объем выпуска продукции вычисляется:

ΔNэкс = ΔМЗ * мо + (Δм * ΔМЗ) / 2

2. влияние изменения материалоотдачи (интенсивного фактора) на объем реализации продукции вычисляется:

ΔN инт = Δм * Мзо + (Δм *ΔМЗ) / 2

Экономию или перерасход материальных ресурсов характеризуют показатели абсолютной экономии (перерасхода) и относительной экономии (перерасхода) материальных ресурсов.

Абсолютная экономия (перерасход) материальных ресурсов определяется:

Эабс = МЗ1 – Мзо

Относительная экономия (перерасход) материальных ресурсов определяется:

Эотн = МЗ1 – Мзо * In

Где:

In – индекс выручки = N1 / N0

К другим новостям

22.05.2023

Интер РАО выплатит дивиденды за 2022 год

Акционеры ПАО «Интер РАО» одобрили дивиденды за 2022 г. в размере 0,284 руб. на акцию, сообщила компания по итогам…

Далее

22.05.2023

Московская биржа отчиталась по МСФО за 1 квартал 2023 года

Московская биржа по итогам 1 квартала получила 14,298 млрд рублей скорректированной чистой прибыли по МСФО, что на…

Далее

19.05.2023

Рекомендации дивидендов МТС за 2022 год

Совет директоров ПАО «МТС» рекомендовал годовому собранию акционеров утвердить дивиденды по итогам 2022 года…

Далее

18.05.2023

АФК «Система» ушла с Лондонской фондовой биржи

ПАО АФК «Система» завершило процедуру делистинга с Лондонской фондовой биржи, сообщила…

Далее