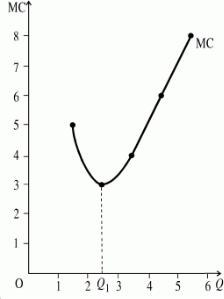

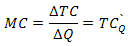

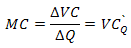

Рисунок 4 – Предельные затраты

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

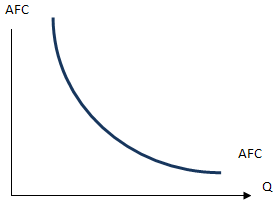

Средние постоянные затраты (AFC)* представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты

производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1=100 тыс.руб/10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц:AFC2 =100 тыс.руб/50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб/100 = 1 тыс.руб.

Средние переменные затраты (AVC)* представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q.

Средние общие затраты (ATC)* показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих

затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC =TC/Q =FC + VC/Q = AFC + AVC .

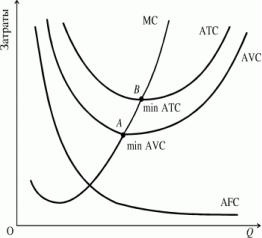

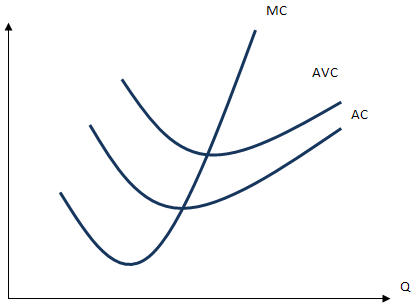

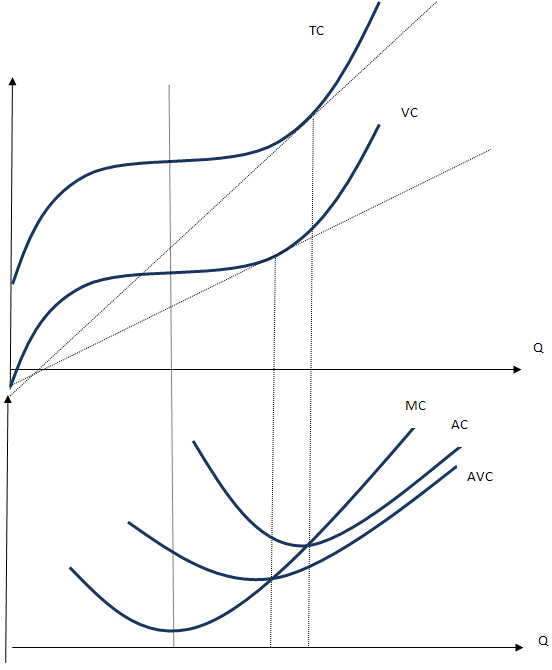

Семейство кривых средних и переменных затрат представлено на рисунке 5.

5

Рисунок 5 – Затраты предприятия в краткосрочный период

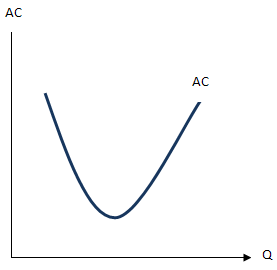

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.5 — это точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме.

Из графиков на рис.5 видно, что кривые АТС и AVC имеют U-образную форму.

Общий, средний, предельный доход и прибыль фирмы

Любая фирма, работающая в условиях рынка, должна определять свою стратегию, реализуя которую она сможет получить максимальную прибыль. При каких условиях это возможно, какой объем выпуска продукции даст желаемый результат? В соответствии с ответом на заданные вопросы руководство фирмы выбирает свою модель поведения на рынке.

Прежде чем перейти к анализу поведения фирмы в постоянно меняющихся рыночных условиях, необходимо выяснить, что представляет собой общий доход, или выручка фирмы (TR), предельный доход (MR) и средний доход (AR).

Под общей выручкой (или валовым доходом TR)* фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене:

TR = P · Q , где Q — количество произведенной и реализованной продукции, P — цена проданных единиц продукции.

Средний доход (AR)* — это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество

единиц проданного товара:

AR =TR/Q .

6

Предельный доход (MR)* представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления

увеличения общего дохода ( TR) на изменения выпуска продукции (

TR) на изменения выпуска продукции ( Q): MR =

Q): MR = TR/

TR/  Q .

Q .

Чтобы завершить знакомство с общими экономическими категориями, необходимо выяснить, когда фирма будет иметь прибыль, а когда убытки. Прибыль любой фирмы образуется как разница между полученным общим доходом (TR) и общими затратами

(TC): TPr = TR — TC , где TPr — прибыль фирмы* .

Если общий доход фирмы (TR) больше общих затрат (TC), то фирма получает прибыль. В том случае, когда общие затраты превышают общий доход, то фирма имеет отрицательную прибыль, или убытки.

Максимизация прибыли конкурентной фирмой

При последующем анализе предполагается, что основной задачей фирмы является максимизация прибыли.

Известно, что при совершенной конкуренции цена всех единиц реализованной продукции одинакова, она не меняется с увеличением количества проданного товара.

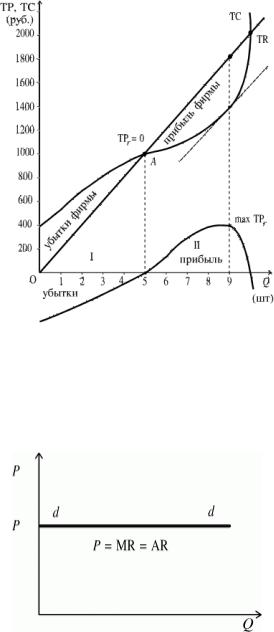

Зададим данные о работе конкурентной фирмы (табл. 2), и попробуем выразить графически соотношение между общим доходом и затратами (Рис. 6).

Поскольку цена продукции при совершенной конкуренции не меняется, очевидно, что величина общего дохода фирмы будет формироваться в зависимости от количества реализованной продукции, и представлять прямую линию с положительным наклоном исходящую из начала координат. Угол наклона TR к оси абсцисс равен отношению изменения дохода к изменению объема выпуска, то есть предельному доходу.

При совершенной конкуренции каждая последующая единица реализованной продукции продается по такой же цене, как и предыдущая. Поэтому средний доход, получаемый от каждой единицы продукции будет постоянным и будет равен цене

единицы продукции:

AR =TR/Q =P · Q/Q = P .

7

Кроме того, поскольку все выпускаемые единицы продукции реализуется по одной цене, то выручка от реализации дополнительной единицы товара MR будет равна среднему доходу и цене продукта на рынке:

MR = AR = P .

Рисунок 6 — Соотношение между общим доходом и затратами

На рисунке 7 видно, что график предельного и среднего доходов совпадает с линией цены, а следовательно и с линией спроса фирмы. Данные таблицы также показывают, что

AR = MR = P.

Рисунок 7 – График предельного и среднего дохода

Из таблицы видно, что до определенного объема производства (до Q = 5) общие затраты превышают общий доход. В таком случае прибыль имеет отрицательное значение. На графике это соответствует I сектору. С ростом объема выпуска увеличивается и общий доход и общие затраты, но вторые отстают по темпам роста. При определенном объеме выпуска (Q = 5) TR становится равным TC, после чего фирма начинает получать прибыль (На рис. 6 это соответствует точке A). Далее величина прибыли увеличивается.

8

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

- #

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Как найти FC,VC,AC,AFC,AVC,PR,PR/Q В виде формул, пожалуйста. Заранее спасибо!

средние постоянные издержки AFС = FC / Q;

средние переменные издержки AVC = VC / Q

средние валовые издержки (полная себестоимость единицы изделия) АТС = AFC + AVC или TC / Q.

MC-предельные издержки — это дополнительные издержки на производство добавочной единицы продукции = МC = dTC / d Q = d TVC / d Q

Если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб. , то предельные издержки составят 800 : 100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

10.11 Виды издержек

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

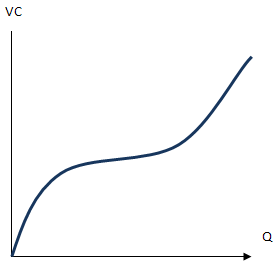

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

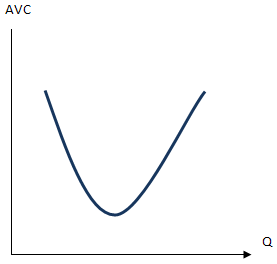

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

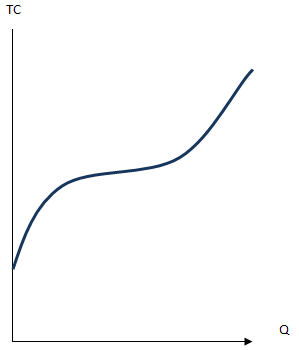

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.

Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке (

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.Заполните пустые ячейки по имеющимся данным:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | |||||||

| 1 | 148 | ||||||

| 2 | 64 | 28 | |||||

| 3 | 66 | ||||||

| 4 | 224 |

Решение:

Заполним графу фиксированных (постоянных) издержек. Найдём фиксированные издержки по формуле:

FC = AFC × Q

FC = AFC(2) × 2 = 64 × 2 = 128

Это значение постоянно при любом объёме производства. Поэтому в каждой ячейке третьего столбца запишем величину фиксированных издержек (FC) равную 128.

Далее найдём средние фиксированные издержки, то есть фиксированные издержки на единицу произведённой продукции:

AFC = FC / Q

AFC(1) = 128 / 1 = 128

AFC(3) = 128 / 3 = 42,67

AFC(4) = 128 / 4 = 32

Рассчитаем общие издержки (ТС):

ТС(0) = FC = 128

TC(1) = ATC(1) × 1 = 148 × 1 = 148

TC(2) = TC(1) + MC(2) = 148 + 28 = 176

TC(3) = FC(3) + VC(3) = 128 + 66 = 194

Определим переменные издержки:

VC(1) = TC(1) — FC = 148 — 128 = 20

VC(2) = TC(2) — FC = 176 — 128 = 48

VC(4) = TC(4) — FC = 224 — 128 = 96

Теперь рассчитаем средние переменные издержки по формуле:

AVC = VC / Q

AVC(1) = VC(1) / Q = 20 / 1 = 20

AVC(2) = VC(2) / Q = 48 / 2 = 24

AVC(3) = VC(3) / Q = 66 / 3 = 22

AVC(4) = VC(4) / Q = 96 / 4 = 24

Средние общие затраты найдём по формуле:

AТC = ТC / Q

АТС(2) = ТС(2) / 2 = 176 / 2 = 88

АТС(3) = ТС(3) / 3 = 194 / 3 = 64,67

АТС(4) = ТС(4) / 4 = 224 / 4 = 56

И, наконец, предельные издержки вычислим по формуле:

МС = ΔТС / ΔQ

MC(1) = [ТС(1) — ТС(0)] / 1 = 148 — 128 = 20

MC(3) = [ТС(3) — ТС(2)] / 1 = 194 — 176 = 18

MC(4) = [ТС(4) — ТС(3)] / 1 = 224 — 194 = 30

Занесём результаты вычислений в таблицу:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | 128 | 128 | 0 | — | — | — | — |

| 1 | 148 | 128 | 20 | 128 | 20 | 148 | 20 |

| 2 | 176 | 128 | 48 | 64 | 24 | 88 | 28 |

| 3 | 194 | 128 | 66 | 42,67 | 22 | 64,67 | 18 |

| 4 | 224 | 128 | 96 | 32 | 24 | 56 | 30 |

Что такое альтернативные издержки

Альтернативные издержки обозначают упущенную выгоду из-за вынесения решения в пользу одного из вариантов использования ресурсов, отказа при этом от других вариантов, возможностей.

Размер этой выгоды можно уточнить, определив полезность наиболее ценного из исключенных вариантов.

Термин «альтернативные издержки» появился еще в 1914 году, в трудах известного австрийского экономиста Фридриха Визера. В современном экономическом анализе его можно встретить под названиями «издержки упущенной выгоды» или «издержки альтернативных возможностей».

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Примечание

Нельзя рассматривать издержки упущенной выгоды как практические расходы. Это всего лишь удобная для экономического анализа теоретическая конструкция.

Виды альтернативных издержек

При определении видов под экономическим агентом понимается не отдельный индивидуум, предприниматель, а хозяйствующий субъект, предприятие, организация. Принято выделять два вида: явные и скрытые.

Явные

К этому виду относятся денежные расходы, которые легко поддаются учету, идентифицируются. К ним могут относиться затраты на:

- оплату труда;

- приобретение товарно-материальных ценностей;

- пользование услугами сторонних организаций, подрядчиков;

- аренду;

- покупку сырья.

Проанализировав явные издержки, можно наглядно продемонстрировать возможные источники оттока денежных средств, а также связанные с ними деловые операции.

Скрытые

Эту группу составляют издержки ресурсов, принадлежащих предприятию, не требующих оплаты.

Пример

Неявными издержками могут быть недополученная из-за сделанного выбора прибыль или сумма аренды, величина гипотетического дохода от ценных бумаг.

Вместе с явными издержками неявные составляют экономические издержки. Их совокупность является важным аналитическим показателем в экономике, позволяет выбрать наиболее успешные пути развития.

Зачем нужны альтернативные издержки: примеры

В первую очередь, они необходимы для анализа деятельности предприятия, оценки эффективности управления. Кроме того, определение их объема позволяет принять рациональное решение при выборе альтернативных вариантов.

Простым примером, помогающим понять суть понятия, является выбор кофе. Придя в кофейню, посетитель оказывается перед выбором: выпить кофе за 150 рублей или за 300. Купив более дорогой напиток, он может подсчитать альтернативные издержки. В данном случае они составят 2 кружки кофе стоимостью 150 рублей, которые он мог бы приобрести, если бы не принял решение в пользу другого варианта.

Пример

Принятие решения в ходе планирования фермерской деятельности. Если на ферме есть условия для выведения 200 овец или 100 коров, то альтернативные издержки выведения 100 коров составят 200 овец, от взращивания которых фермеру придется отказаться.

Как рассчитать альтернативные издержки

Расчет альтернативных издержек — это определение расходов, которые возникнут у компании при производстве нового продукта, а также сопоставление их с планируемым доходом от реализации этого продукта.

При расчете обязателен учет нерелевантных расходов, которые не подвергаются изменению вне зависимости от выбранного варианта. Ими являются расходы на хозяйственные нужды, аренду, амортизацию оборудования и транспортных средств, поддержание корпоративной культуры.

Альтернативные издержки можно выразить формулой: (АИ = РЛ – Р)

Где (АИ) — объем альтернативных издержек; ( РЛ) — экономический результат оптимального варианта решения; (РВ) — экономический результат выбранного варианта.

К примеру, получив три предложения о работе с ежемесячным доходом в 20, 30 и 40 тысяч, кандидат делает следующий расчет по формуле: (АИ = 40 – 30 = 10) тысяч рублей. Полученные 10 тысяч будут означать упущенную выгоду и являться издержками упущенной выгоды.

По тому же принципу кандидат может оценить выгоду получения работы по первому предложению: (АИ = 40 – 20 = 20) тысяч рублей. На простом примере выбор кажется очевидным. Но в сложной многосоставной хозяйственной деятельности расчеты оказываются более сложными, имеют большее значение.

Закон возрастания альтернативных издержек

Процесс формирования издержек упущенной выгоды подчиняется закону возрастания. Его концепция заключается в том, что производство одного блага неизменно приводит к снижению объемов производства другого блага.

Действие закона основано на характеристиках потребляемых человеком ресурсов: каждый из них имеет особенную природу и собственный набор качеств, поэтому нет возможности заменить один из них другим.

Действующий в экономике принцип рациональности заставляет предпринимателей первыми задействовать те ресурсы, которые обеспечивают наибольший эффект, то есть «лежат на поверхности». И только после их истощения начинается потребление менее выгодных ресурсов.

Если первая категория ресурсов универсальна и подходит для производства разнообразных благ, то вторая, как правило, отличается какой-либо спецификой и вызывает затруднения в использовании. Поэтому, чем больше благ производится, тем выше альтернативные издержки.

Подборка по базе: Бух учёт на малых предприятиях-Курсовая работа.doc, КР Экономика предприятия и отрасли.docx, Курсовая работа Анализ внешней и внутренней среды.docx, Товароведческий анализ минеральных вод.pdf, Технологическая карта урока по литературе на тему «В жизни всегд, Сравнительно-критический анализ, тетрадь чистописания.doc, Тема 9б. Использование модели IS-LM для анализа макроэкономическ, Совершенствование производственного процесса предприятия строите, Паст анализ.docx, Основы анализа бухгалтерской финансовой отчетности.docx

4. Анализ финансовой устойчивости предприятия

Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

На финансовую устойчивость предприятия влияет огромное многообразие факторов.

Внутренние факторы зависят от организации работы самого предприятия, а внешние не подвластны воле предприятия.

Для характеристики финансовой устойчивости применяют абсолютные и относительные показатели.

Обобщающим показателем финансовой устойчивости на базе абсолютных показателей является излишек или недостаток источников средств для формирования запасов и затрат. Он определяется в виде разницы величины источников средств и величины запасов и затрат.

Таблица 12 – Анализ источников финансирования запасов

| № п/п | Наименование показателя | Формула расчета | 2016 г. | 2017 г. | 2018 г. | Изменение (2017-2016 гг.) | Изменение (2018-2017 гг.) | |||

| Абс., тыс. руб. | Отн., % | Абс., тыс. руб. | Отн., % | |||||||

| 1 | Собственные оборотные средства (СОС) | Собственный капитал (СК) – внеоборотные активы (ВОА) | -1 654 893 | -332 436 | 1 183 | 1 322 457 | -79,91 | 333 619 | 28201,10 | |

| 2 | Собственные и долгосрочные заемные средства (СДИ) | Собственные оборотные средства (СОС) + долгосрочные кредиты и займы (ДКЗ) | -512 646 | 566 814 | 301 183 | 1 079 460 | -210,57 | -265 631 | -88,20 | |

| 3 | Основные источники формирования запасов (ОИЗ) | Собственные и долгосрочные заемные средства (СДИ) + краткосрочные кредиты и займы (ККЗ) | -112 186 | 1 304 153 | 1 116 683 | 1 416 339 | -1262,49 | -187 470 | -16,79 | |

| 4 | Излишек (недостаток) собственных оборотных средств | Собственные оборотные средства (СОС) – запасы (З) | -2 979 334 | -1 612 540 | -1 105 444 | 1 366 794 | -45,88 | 507 096 | -45,87 | |

| 5 | Излишек (недостаток) собственных и долгосрочных заемных средств (∆СД) | Собственные и долгосрочные заемные средства (СДИ) – запасы (З) | -1 837 087 | -713 290 | -805 444 | 1 123 797 | -61,17 | -92 154 | 11,44 | |

| 6 | Излишек (недостаток) общей величины основных источников покрытия запасов (∆ОИ) | Собственные и долгосрочные заемные средства (СДИ) + краткосрочные кредиты и займы (ККЗ) – запасы (З) | -1 436 627 | 24 049 | 10 056 | 1 460 676 | -101,67 | -13 993 | -139,15 | |

| 7 | Трехфакторная модель финансовой устойчивости (М) | (∆СОС; ∆СД; ∆ОИ) | 0,0,0 | 0,0,1 | 0,0,1 |

Предприятие обладает 3-им типом финансовой устойчивости – неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Для анализа относительных показателей финансовой устойчивости, как для анализа абсолютных показателей существуют различные методики.

Таблица 13 – Анализ относительных показателей финансовой устойчивости

| Показатель | Расчет | 2016 г. | 2017 г. | 2018 г. | Изменение

(2017-2016гг.) |

Изменение

(2018-2017гг.) |

||

| Абс., тыс. руб. | Отн., % | Абс., тыс. руб. | Отн., % | |||||

|

КОСС =

Опт.значение >0,1. |

-0,274 | -0,069 | 0,000 | 0,205 | -74,85 | 0,069 | 23691,25 |

|

КОМЗ =

Опт. значение 0,6-0,8. |

-1,256 | -0,261 | 0,001 | 0,995 | -79,24 | 0,262 | 24305,91 |

|

КМ =

Опт. значение 0,5. |

-0,109 | -0,018 | 0,000 | 0,092 | -83,87 | 0,018 | 28732,83 |

|

Ки = Из/ОСперв | 0,308 | 0,290 | 0,306 | -0,018 | -5,82 | 0,016 | 5,31 |

|

Кг = ОСперв/Из | 3,250 | 3,451 | 3,268 | 0,201 | 6,18 | -0,183 | -5,61 |

|

Крси=(ОС+З+НЗП+ МБП)/ВБ Стандартное значение 0,5 | 0,763 | 0,784 | 0,789 | 0,021 | 2,73 | 0,005 | 0,68 |

|

КА =

Стандартное значение >0,5 |

0,715 | 0,797 | 0,826 | 0,081 | 11,38 | 0,030 | 3,58 |

|

КСЗС =ЗК / СК

Стандартное значение <1 |

0,398 | 0,255 | 0,210 | -0,143 | -35,86 | -0,045 | -21,37 |

Так как собственный оборотный капитал на предприятии отсутствует в период с 2016-2017 гг., то коэффициенты обеспечения собственными средствами ниже 0. Ситуация немного улучшается на конец 2018 года, но значения коэффициентов все равно значительно ниже рекомендуемых значений.

Коэффициент реальной стоимости имущества показывает, какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства. Значение показателя ежегодно увеличивается с 0,763 в 2016 году до 0,789 в 2018 году

Рост коэффициента финансовой независимости говорит об увеличении доли собственного капитала и находится значительно выше рекомендованных значений.

Снижение коэффициента соотношения заемных и собственных средств в динамике с 0,398 до 0,210 свидетельствует об уменьшении зависимости предприятия от привлеченного капитала.