Коэффициент альфа – параметр, с помощью которого можно точно оценить эффективность управления капиталом при учете рисковой составляющей.

Коэффициент альфа – параметр, с помощью которого можно точно оценить эффективность управления капиталом при учете рисковой составляющей.

Коэффициент альфа отображает, насколько результаты работы на рынке зависят от качества торговой системы, а не от рыночных колебаний.

Коэффициент альфа позволяет точно оценить средний уровень дохода, который приносит инвестиционный портфель.

Сущность и история коэффициента альфа

Параметр альфа был разработан Майклом Дженсеном в 1968 году. Исследователь занимался гипотезой эффективного рынка. Дженсен пытался определить, можно ли по исторической доходности управляющих взаимных фондов судить об их возможности выигрывать у рынка.

В то время применялся простой подход – доход, полученный в течение года от работы с взаимным фондом, сравнивался с доходностью самого портфеля за отчетный период (также за год). Полученную зависимость Майкл Дженсен пытался представить общим коэффициентом, к примеру, S&P 500. Но подобные аналогии приводили инвесторов в заблуждение, ведь не учитывался главный параметр – риск в процессе совершения той или иной сделки.

Незадолго до этого (в 1964 году) Уильям Шарп опубликовал свою «Модель оценки основного капитала», суть которой была в следующем – доходность портфеля возрастает вместе с общими рисками. По сути, речь шла о расчете коэффициента бета. По данной теории портфели в течение года могут либо выходить победителями в борьбе с рынком, либо же проигрывать у него. В случае если портфель оптимизирован по модели оценки основного капитала, то вероятность остаться в плюсе была много выше.

В свою очередь, Дженсен ставил перед собой другую задачу – он хотел разобраться, увеличивают ли свой капитал управляющие взаимных фондов с учетом большего периода времени и могут ли они с помощью своей интуиции, навыков и качественной системы регулярно выигрывать у рынка. Он понимал, что модель оценки основного капитала Шарпа в этом случае неэффективна и не учитывает возможность последовательного улучшения результатов. Так и появился коэффициент альфа.

Новая формула с коэффициентом альфа позволила учесть вклад в общую доходность не только факторов самого рынка, но и опыта управляющего, а также наличия у него на руках конфиденциальных данных.

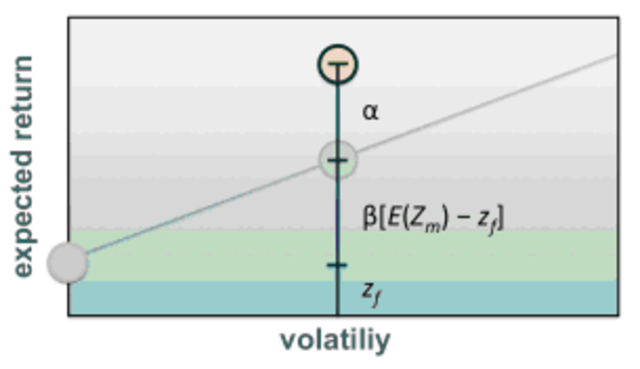

На рисунке ниже видно, что добавив в формулу коэффициент альфа, Дженсен расположили уровень портфеля выше уровня рыночного капитала. Это стало возможным, благодаря учету навыков инвестора, его знаний.

В своей теории Дженсен не пытался убедить, что ряд управляющих регулярно побеждают в борьбе с рынком. Его задачей было учесть такую возможность в формуле. С помощью специального коэффициента стало возможным выразить такой шанс в числовом отображении.

Майкл Дженсен пошел дальше – он собрал полную информацию по доходам за год по индексу S&P 500 и данные по более чем сотне взаимных фондов. Он брал в учет доходность каждого из фондов уже после вычета существующих комиссий. С другой стороны, Дженсен опускал комиссионный сборы, которые выплачивались при купле-продаже участия в фондах. В упорном труде финансисту удалось собрать информацию за десять лет – в период с 1955 по 1964 год. Кроме этого, в расчетах использовались и некоторые данные за 1945 годы. Задачей Дженсена стояло определение регрессии каждого исследуемого фонда для вычисления его индивидуальной альфы.

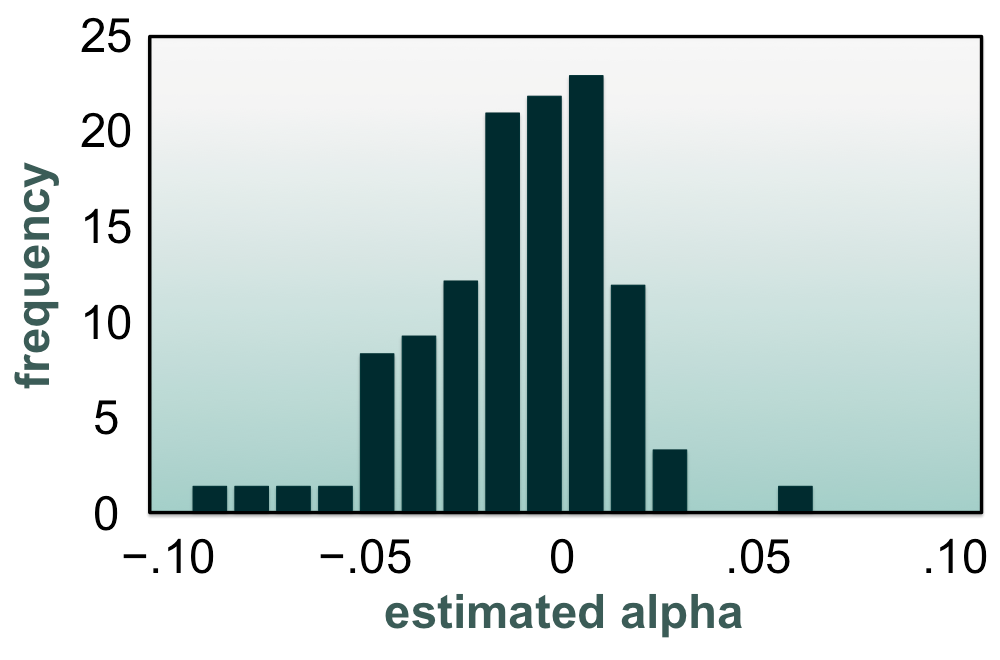

В итоге удалось вывести расчетные коэффициенты альфы для каждого из 115 взаимных фондов, которые брали участие в исследовании. Все они нашли отображение на графике, который приведен ниже.

Оказалось, что большая часть рассчитанных показателей находится ниже нуля, а средний параметр составляет около -0,011, то есть -1,1%. Доход и параметры коэффициента альфы были расчитаны с учетом постоянного реинвестирования. При этом комиссионные сборы в формуле не использовались.

Отрицательный параметр альфа означает, что средний фонд располагается ниже рынка на 110 пунктов. При рассмотрении доходности с учетом комиссий результат получался лучше – около –0,4%. С одной стороны, расчеты Дженсена позволили выявить несколько лучших фондов, которые показали альфа выше нуля. С другой стороны, ожидалось, что 5-6 исследуемых организаций окажутся в положительной части графика случайно.

Исследования Майкла Дженсена показали, что ни у одного управляющего капитала нет положительной альфы. При этом выводы финансиста были подтверждены многими исследованиями в будущем. Сегодня эффективность расчета коэффициента альфа уже ни у кого не вызывает сомнений.

Формула расчета коэффициента альфа

Математически коэффициент альфа позволяет вычислить отношение параметра доходности интересующего фонда (актива) с потенциальной прибылью от эталонного портфеля, основой которого является всемирно признанный индекс, к примеру, ММВБ.

Для вычисления коэффициента альфа применяется простая формула, в которой учитывается коэффициент Шарпа (бета):

А = Rp – (Rf – B * (Rm – Rf)),

где А – расчетный коэффициент альфа,

Rp – параметр, который отображает среднюю доходность инвестиционного портфеля за определенный промежуток времени;

Rf – параметр, который отображает среднюю доходность инвестора без учета риска;

В – коэффициент Шарпа (бета);

Rm – средняя доходность идеального инвестиционного портфеля (принимается как эталон).

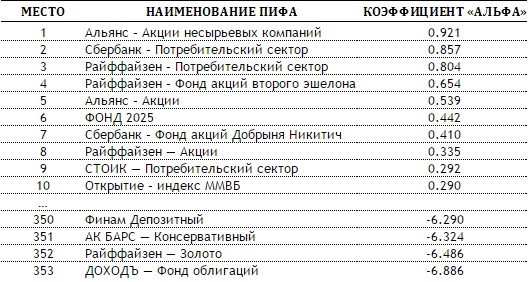

Главная сложность вычислений заключается в том, чтобы подобрать требуемые исходные параметры, отображающие деятельность тех или иных инвестиционных фондов. Но в последнее годы, благодаря прозрачности работы многих фондов и возможностей интернета, можно оценить качество работы тех или иных управляющих за последние несколько лет. Это хорошо видно на таблице ниже.

Из представленных данных видно, что профессионализм большинства управляющих фондов не так высок, как бы этого хотелось. После изучения таких данных каждый инвестор может принять решение, связываться с конкретным управляющим или нет.

Преимущества и недостатки коэффициента альфа

Параметр, разработанный Майклом Дженсеном в 1968 году, имеет свои положительные и отрицательные моменты. При этом первоначально он применялся исключительно для оценки эффективности работы управляющих, но сегодня он получил более широкое применение.

К преимуществам коэффициента альфа можно отнести:

1. Полезность для инвесторов, которые при формировании инвестиционного портфеля могут брать во внимание не только степень доходности используемого актива, но и учитывать риск текущей инвестиции.

2. Эффективность расчета. С помощью коэффициента альфа инвестор точно определяет уровень риска, который необходим для получения интересующей его доходности. В итоге если два портфеля показывает равную доходность, но разный уровень риска, то предпочтение отдается инвестициям с более низким риском.

3. Точность показаний. Коэффициент альфа показывает, может ли инвестор вкладывать средства в актив с определенной доходностью и при конкретном уровне риска. В случае когда уровень доходности превышает показатель, посчитанный по модели Шарпа, то можно делать выводы о положительной альфе, то есть высокой доходности актива. Опытные инвесторы работают с ценными бумагами, имеющими как можно больший параметр коэффициента.

4. Возможность оценки управляющего ПИФом. Коэффициент альфа показывает, насколько качественно управляющий работает с имеющимися в распоряжении активами и можно ли ему доверять.

Несмотря на свою точность, у коэффициента альфа есть и ряд недостатков:

1. Для расчета параметра необходима информация о доходности фондов за несколько лет, что вызывает определенные сложности у потенциальных инвесторов.

2. Коэффициент альфа зависит от другого коэффициента — бета, недостатки которого сказываются на общем результате. Сам бета-коэффициент зависит от индекса, являющегося основной для расчета корреляции. Если за основу брать индексы российского рынка, то они находятся в сильной зависимости от стоимости на газ и нефть. Как следствие, при инвестиции в другие сектора экономики точность коэффициента альфа вызывает сомнения.

3. Альфу нельзя использовать на рынке форекс – коэффициент подходит только для оценки эффективности стратегий при работе с ценными бумагами.

4. Говорить о точности коэффициента альфа можно лишь в том случае, если для расчета используются корректные теоретические предпосылки. К примеру, инвестор при выборе активов должен учитывать систематический риск.

5. Расчет альфа не даст точный ответ, действительно ли талантлив управляющий фондом или же ему просто везет. Часто бывает, что управляющие с положительной альфой сегодня уже через время теряют свои позиции и уходят в «минус».

2018-07-08 ![]()

Средний пробег $alpha$ — частицы в воздухе при нормальных условиях определяется следующей формулой $R = 0,98 cdot 10^{-27} v_{0}^{3} см$, где $v_{0}$ (см/с) — начальная скорость $alpha$ — частицы. Воспользовавшись этой формулой, найти для $alpha$-частицы с начальной кинетической энергией 7,0 МэВ:

а) ее средний пробег;

б) среднее число пар ионов, которые образует данная $alpha$ — частица на всем пути $R$, а также на первой половине его, считая, что энергия образования одной пары ионов равна 34 эВ.

Решение:

(a) Для альфа-частицы с начальной кинетической энергий 7,0 МэВ, начальная скорость равна

$v_{0}= sqrt{ frac{2T}{M_{ alpha} } } = sqrt{ frac{2 cdot 7 cdot 1,602 cdot 10^{-6} }{4 cdot 1,672 cdot 10^{-24} } } = 1,83 cdot 10^{9} см/с$

таким образом $ R = 6,02 см$

(б) По всему пути число ионных пар равно

$frac{7 cdot 10^{6}}{34} = 2,06 cdot 10^{5}$

В первой половине пути запишем формулу для среднего пути как $R sim R^{3/2}$, где $E$ — начальная энергия. Таким образом, если энергия $alpha$-частицы после первой половины пути $E_{1}$, то

$R_{0}E_{1}^{3/2} = frac{1}{2}R_{0}E_{0}^{3/2}$ или $E_{1} = 2^{-2/3}E_{0}$.

Следовательно, число ионных пар, сформированных в первой половине длины пути, равно

$frac{E_{0} — E_{1} }{34 эВ} = (1 — 2^{-2/3}) cdot 2,06 cdot 10^{5} = 0,76 cdot 10^{5}$

Альфа Кронбаха

Показывает внутреннюю согласованность характеристик, описывающих объект.

Часто применяется в психологии для проверки надежности психологического теста. Обычно обозначается греческой буквой α (альфа). Рассчитывается по формуле: α = N * r / (1 + r * (N — 1)). Здесь N — количество исследуемых компонентов, r — средний коэффициент корреляции между компонентами.

Вычисление альфы Кронбаха довольно трудоемкое занятие, поэтому в наше время ее вычисляют специализированные статистические программы (например, SPSS). В программу заносится матрица результатов (обычно это матрица результатов по одному тесту): одна строка обозначает одного человека (один «случай»), один столбец обозначает один вопрос теста с результатами по каждому человеку. Программа высчитывает коэффициенты корреляции между вопросами, потом находит среднюю и по формуле высчитывается альфа Кронбаха.

Интерпретация альфы Кронбаха:

[0,9; 1] Очень хорошее.

[0,8; 0,9) Хорошее.

[0,7; 0,8) Достаточное.

[0,6; 0,7] Сомнительное.

[0,5; 0,6) Плохое.

(0; 0,5) Недостаточное.

Пользоваться альфой Кронбаха надо с некоторой оглядкой. Предположим, некто разработал не очень удачный тест, в котором задания между собой плохо коррелируют. Допустим, среднее r = 0,1. При количестве заданий N = 10 альфа будет равна 0,53. Интерпретация — «плохое». Скорее всего, низкое среднее r связано с тем, что задания плохо продуманы. Надо бы проработать их качество. Но наш разработчик пошел другим путем — он повысил количество плохих заданий до 100. Альфа стала теперь 0,92. Вердикт — «очень хорошее». Тест плохой, потому что состоит из плохих заданий, но его альфа Кронбаха большая.

Пожалуй, просто среднее r более информативно для разработчика теста, нежели альфа Кронбаха.

См. также

Математическая статистика

- Измерения в психологии

- Интервальная шкала

- Кластерный анализ

- Корреляционный анализ

- Латентный анализ

- Порядковая шкала

- Репрезентативность выборки

- Шкала отношений

![]()

RSS ![]()

azps@azps.ru

Что такое Ta 2 в статистике?

Всякий раз, когда вы сталкиваетесь с термином tα/2 в статистике это просто относится к t критическое значение из таблицы t-распределения, соответствующее α/2.

Альфа-уровни связаны с уровнями достоверности: чтобы найти альфу, просто вычтите доверительный интервал из 100%. например, альфа-уровень для уровня достоверности 90% составляет 100% – 90% = 10%. Чтобы найти альфа/2, разделить альфа-уровень на 2. Например, если у вас есть альфа-уровень 10%, то альфа/2 составляет 5%.

Как найти критическое значение t?

Чтобы найти критическое значение, найдите свой уровень уверенности в нижней строке таблицы; это говорит вам, какой столбец t-таблицы вам нужен. Пересеките этот столбец со строкой для вашего df (степеней свободы). Число, которое вы видите, является критическим значением (или t-значением) для вашего доверительного интервала.

Смотрите также, где жили богатые римляне

Как найти обратное Т?

Формула обратного T-распределения: если случайная величина X имеет T-распределение с ν степенями свободы, то Пр (Х ≤ х) = Р.

Как найти т?

Т = (Z х 10) + 50. Пример вопроса. Кандидат на работу проходит письменный тест, средний балл которого равен 1026, а стандартное отклонение равно 209. Кандидат набирает 1100 баллов. Рассчитайте t-балл для этого кандидата.

Как рассчитать доверительный интервал 95?

Расчет доверительного интервала C% с нормальным приближением. ˉx±zs√n, где значение z соответствует доверительному уровню. Для 95% доверительного интервала мы используем г=1,96, а для доверительного интервала 90%, например, мы используем z = 1,64.

Почему Альфа делится на 2?

Что такое Т альфа в статистике?

Уровень значимости, также обозначаемый как альфа или α, равен вероятность отклонения нулевой гипотезы, если она верна. … Критическая область определяет, насколько далеко должна быть наша выборочная статистика от значения нулевой гипотезы, прежде чем мы сможем сказать, что она достаточно необычна, чтобы отклонить нулевую гипотезу.

Как найти альфу в excel?

Ожидаемая доходность портфеля может быть рассчитана с использованием риска-бесплатная ставка доходность, премию за рыночный риск и коэффициент бета портфеля, как показано ниже.

…

Калькулятор альфа-формулы.

| Альфа-формула = | Фактическая норма прибыли — Ожидаемая норма прибыли |

|---|---|

| = | 0 – 0 |

| = |

Как найти критическое значение Ta 2 на TI 84?

Что такое Тстат и Ткрит?

t-критическое значение равно граница между сохранением или отклонением нулевой гипотезы

. … Если значение t-статистики больше, чем t-критическое, что означает, что оно выходит за его пределы по оси x (синий x), то нулевая гипотеза отклоняется и принимается альтернативная гипотеза.

Каково критическое значение T для доверительного интервала 95?

1.96 Критическое значение для 95% доверительного интервала равно 1.96, где (1-0,95)/2 = 0,025.

Что такое Т инв в Excel?

Функция T.ОБР в Excel возвращает обратное распределение t т. е. он возвращает значение x распределения студента t, соответствующее значению вероятности. Функция принимает вероятность и степени свободы для распределения.

Как найти обратную сторону хи-квадрата?

Масштабированное обратное распределение хи-квадрат представляет собой распределение для х = 1/с2, где s2 — выборочное среднее квадратов ν независимых нормальных случайных величин, имеющих среднее значение 0 и обратную дисперсию 1/σ2 = τ2.

Как найти обратную функцию на TI 84?

Что такое T-score в статистике?

Т-оценка (также известная как t-значение) эквивалентно количеству стандартных отклонений от среднего значения t-распределения. Стьюдентный показатель — это тестовая статистика, используемая в t-тестах и регрессионных тестах. Его также можно использовать для описания того, насколько далеко от среднего находится наблюдение, когда данные следуют t-распределению.

Смотрите также, что означает слово тайга

Что такое оценка T и Z?

T-оценка сравнение плотности костей человека с у здорового 30-летнего человека того же пола. Z-оценка — это сравнение плотности костей человека с плотностью костей среднего человека того же возраста и пола.

Как найти T в физике?

Скорость изменения положения или скорость равна пройденное расстояние разделить на время. Чтобы найти время, разделите пройденное расстояние на скорость.

Как рассчитать 95% доверительный интервал в Excel?

Что такое 95% доверительный интервал?

Строго говоря, 95% доверительный интервал означает, что если мы возьмем 100 различных выборок и вычислим 95% доверительный интервал для каждой выборки, то примерно 95 из 100 доверительных интервалов будут содержать истинное среднее значение (μ). … Следовательно, 95% ДИ вероятный диапазон истинного неизвестного параметра.

Что такое правило 95 в статистике?

Эмпирическое правило — это утверждение о нормальном распределении. В вашем учебнике используется сокращенная форма этого правила, известная как правило 95 %, поскольку 95 % — это наиболее часто используемый интервал. Правило 95% гласит, что примерно 95% наблюдений попадают в пределы двух стандартных отклонений от среднего значения нормального распределения.

Как найти альфа-уровень?

Чтобы получить α вычтите уровень уверенности из 1. Например, если вы хотите быть на 95 процентов уверены в правильности своего анализа, альфа-уровень будет равен 1 – . 95 = 5 процентов, при условии, что у вас был односторонний тест. Для двусторонних тестов разделите альфа-уровень на 2.

Как получить Z из Альфы?

Краткий пример: если вы выполняете тест верхнего хвоста и хотите, чтобы уровень значимости α = 0,33, вы найдете 0,33 в таблице (или как можно ближе) и увидите, что он появляется в строке 0,4 и столбце. 04, поэтому ваше значение z равно г=0,44.

Как рассчитать ДФ?

Наиболее часто встречающееся уравнение для определения степеней свободы в статистике: дф = N-1. Используйте это число для поиска критических значений уравнения с помощью таблицы критических значений, которая, в свою очередь, определяет статистическую значимость результатов.

Как найти значение T из таблицы?

Чтобы использовать таблицу t-распределения, вам нужно знать только три значения:

- Степени свободы t-критерия.

- Количество хвостов t-теста (односторонний или двусторонний)

- Альфа-уровень t-теста (обычно выбирают 0,01, 0,05 и 0,10).

См. Также, на каком неиндоевропейском языке говорят в Испании?

Как найти статистику t?

Рассчитать T-статистику

Вычтите среднее значение генеральной совокупности из среднего значения выборки: x-bar – µ. Разделите s на квадратный корень из n, количество единиц в выборке: s ÷ √(n).

Что означает значение P, равное 0,05?

А статистически значимый результат теста (P ≤ 0,05) означает, что тестовая гипотеза ложна или должна быть отклонена. Значение P больше 0,05 означает, что никакого эффекта не наблюдалось.

Как найти альфу с помощью CAPM?

Возьмите значение ожидаемой доходности актива, найденное на втором этапе, и фактическую наблюдаемую доходность этого актива, и найдите альфу, используя формулу: альфа = рентабельность инвестиций – ожидаемая рентабельность инвестиций. Альфа больше нуля означает, что инвестиции превзошли ожидаемую доходность.

Как найти альфу и бету?

Объяснение:

- Если квадратное уравнение ax2+bx+c=0 , имеет корни α и β, то α+β=−ba и α⋅β=ca. Здесь,

- х2-22х+105=0⇒а=1,б=-22,с=105.

- Таким образом, α+β=−−221=22 и αβ=1051=105. Теперь (α−β)=√(α+β)2−4αβ ,… где (α>β)

- (α−β)=√(22)2−4(105)

- (α−β)=√484−420=√64=8.

Как найти альфа и бета квадратного уравнения?

α+β=−ba и αβ=ca. Из этих формул мы также можем найти значение суммы квадратов корней квадратного числа без фактического решения квадратного числа.

Как вы делаете Tcdf на TI-84?

Как найти коэффициент корреляции на TI-84 Plus?

TI-84: Коэффициент корреляции

- Чтобы просмотреть коэффициент корреляции, включите «DiaGnosticOn» [2nd] «Catalog» (над «0»). Прокрутите до DiaGnosticOn. [Ввод] [Ввод] еще раз. …

- Теперь вы сможете увидеть значения «r» и «r^2». Примечание. Перейдите к [STAT] «CALC» «8:» [ENTER] для просмотра. Предыдущая статья. Следующая статья.

Есть ли в TI 83 инвТ?

Ти-83 не имеет функции «invT».

Что рассчитывается Т?

Иными словами, T просто рассчитанная разница, представленная в единицах стандартной ошибки. Чем больше величина T, тем больше доказательств против нулевой гипотезы. Это означает, что есть больше доказательств того, что существует значительная разница.

Пример нахождения критического значения t

Найдите показатель T (значение T) из таблицы T для доверительного интервала

Нахождение критического значения T на TI-84

Односторонний и двусторонний тесты, критические значения и уровень значимости — статистика вывода

Как вычислить дельту

Греческой буквой Δ в науке принято обозначать разность между конечным и начальным значениями некой величины. Например, Δt – разность температур в начале и конце реакции или время, за которое выполнена работа. В некоторых случаях четвертую букву греческого алфавита заменяют прописной или строчной латинской d. Но латиницей в данном случае необходимо пользоваться осторожно, поскольку этой же буквой обозначаются и другие понятия.

Вам понадобится

- — измерительные приборы;

- — калькулятор.

Инструкция

Чтобы узнать, на сколько изменилась та или иная величина, нужно в первую очередь узнать начальное и конечное значение. Если речь идет о практической задаче, нужные параметры можно измерить. Нужный вам параметр можно в принципе назвать любой буквой, но лучше использовать принятые в науке обозначения. Допустим, вам нужно найти, насколько изменился объем вещества при нагревании. Результат первого измерения запишите как V1

Проведите второе измерение. Например, после того, как закончите нагревать объект. Определите его объем и обозначьте его как V2. Вычислите дельту по формуле ΔV = V2-V1. Может получиться так, что второй результат будет меньше первого. Посчитайте модуль числа так же, как и в любом другом случае, и поставьте знак «-». Не забудьте, что оба измерения должны быть в одних и тех же единицах. Если нужно, переведите их.

Нередки задачи, когда необходимо вычислить дельту между фактическим и средним значением. Например, вам дана точка, которая поменяла свои координаты по двум осям. Обозначьте координаты как x1,x2, x3 и т. д. Найдите среднее значение. Затем вычислите разницу между полученным результатом и значением каждой координаты.

Если вам нужно вычислить приращение функции f(x), определите ее значение в жестко заданной точке — пусть это будет, например, х0. Чтобы вычислить дельту, вам необходимо сравнить значение функции в этой точке с ее же значением в любой другой точке по заданной оси. Для этого вычтите значение функции в точке х1 из ее же значения в точке х0. Это и будет Δf. Чтобы найти приращение аргумента, определите его значения в заданных точках и вычислите разность.

Буквой Δ обозначают и абсолютную погрешность. Она тоже представляет собой разность. За начальное и конечное значение принимаются истинное и приближенное значения. Величина дельты в данном случае соответствует классу точности прибора.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.