В экономической литературе и публицистике часто можно встретить термин «альтернативные издержки» (синонимы: «издержки упущенных возможностей», «издержки упущенной выгоды», «издержки альтернативных возможностей », «вмененные издержки»). Многие серьезные экономисты называют альтернативные издержки наиважнейшим понятием, на котором базируются практически все экономические модели наших дней: от глобальных теоретических до прикладных, имеющих непосредственное практическое применение в той или иной рыночной сфере.

Вопрос: При выполнении работ по договору подряда был поврежден кабель-канал, в результате чего был причинен ущерб организации связи. Данный факт зафиксирован в акте, составленном при участии представителя подрядчика.

Подрядчик возместил ущерб, оплатив расходы на восстановление телефонной канализации. Однако организация связи в суде потребовала возмещения упущенной выгоды, расчет которой включает в себя НДС.

Законны ли действия организации связи?

Посмотреть ответ

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Как определяется размер упущенной выгоды?

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Как рассчитать и взыскать упущенную выгоду?

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

- явные;

- неявные.

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Закон возрастания альтернативных издержек

Формирование альтернативных издержек описывается законом возрастающих АИ. Суть его заключается в следующем: производство каждой дополнительной единицы товара, работы, услуги, любого общественного блага одновременно ведет к потере единиц другого общественного блага во все возрастающем количестве. Другими словами, если увеличивается производство одного блага, то производство другого блага теряет обороты. Закон действует в модели, описываемой как экономика полной занятости.

Действие этого экономического закона прямо связано с потребляемыми в процессе производства благ ресурсами. Их природа и качество различны, полностью заменить один ресурс другим невозможно.

В экономике действует принцип рациональности. Индивидуум в первую очередь задействует в производстве благ ресурсы, «лежащие на поверхности», дающие наибольший эффект. После того как они будут исчерпаны, в ход идут менее пригодные ресурсы. Первая группа, как правило, универсальна, пригодна для производства различных видов благ, а вторая – специфична, ее использование затруднено. Следовательно, чем большее количество единиц общественного блага производится, тем выше АИ. Заметим, что и расход одного и того же вида материальных ценностей на производство различных видов благ не может быть совершенно одинаков.

Таким образом, если ресурсы ограничены и взаимозаменяемость их в полной мере невозможна, с увеличением производстве альтернативных видов общественного блага АИ будут стремиться к росту.

Закон описывается так называемой кривой производственных возможностей. Если представить, что любая единица ресурсов может быть использована для производства любого вида альтернативных благ (издержки упущенных возможностей постоянны), то кривая примет форму прямой. С помощью указанной кривой описывают как сам по себе закон возрастания АИ, так и определенные экономические процессы (уровень безработицы, полную занятость, рост экономических показателей, уровень эффективности использования ресурсов и т.д.).

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции. Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно. При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Мы уже встречались с понятием альтернативных

издержек при построении КПВ. Рассмотрим

подробнее, как определить альтернативные

издержки, анализируя наши производственные

возможности.

2.1. Абсолютные и предельные альтернативные издержки

При анализе КПВ можно выделить два типа

альтернативных издержек, изображенных

на ней: абсолютные

и предельные.

|

Определение |

|

|

Абсолютные |

Еще раз рассмотрим график КПВ, построенный

нами в начале изучения данной темы.

|

|

Максимально мы можем произвести 21 Если |

То есть

мы можем сказать, что в точке E

абсолютная альтернативная стоимость

производства четырех единиц блага B

равна 10 единицам блага A,

а абсолютная альтернативная стоимость

производства 11 единиц блага A

равна двум единицам блага B.

|

Задача с |

|

|

Задание 3. Абсолютная альтернативная Определите Ответы: Точка Точка Точка Точка Точка Точка |

|

Определение |

|

|

Предельные |

Например, при переходе из точки С в точку

D ради производства 1

единицы блага B (рост

производства блага B с 2

до 3 единиц) нам пришлось снизить

производство блага A на

3 единицы. Следовательно, АИ(1B)

= 3A.

При

переходе из точки D в точку

C производство A

выросло на 3 единицы, производство B

снизилось на 1 единицу. 3A

= 1B => АИ(1A)

= 1/3B.

|

Задача с |

|

|

Задание 3. Предельная альтернативная Определите Из Из Из Из Из Из Ответы: Из Из Из Из Из Из |

|

ВАЖНО!!! |

|

|

По умолчанию |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Предложите, как улучшить StudyLib

(Для жалоб на нарушения авторских прав, используйте

другую форму

)

Ваш е-мэйл

Заполните, если хотите получить ответ

Оцените наш проект

1

2

3

4

5

Что такое альтернативная стоимость и как ее определить

Содержание

Человек ежедневно встает перед выбором: во сколько проснуться, что приготовить на ужин, чем заняться в выходные, на что потратить премию. Выбирая варианты, люди руководствуются разными мотивами: необходимость, польза, удовольствие. Предприниматель же мыслит всегда рационально. Ему нужно распорядиться ограниченным набором ресурсов – деньгами, оборудованием или навыками, чтобы получить максимум прибыли. Для принятия решений используют экономический показатель – альтернативную стоимость.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое альтернативная стоимость

Альтернативная стоимость (АС) – это ценность упущенной возможности. Другими словами, стоимость товаров или услуг, которые были отвергнуты в пользу других.

Разберем, что такое альтернативная стоимость товара на примере. Допустим, семья Петровых накопила 500 000 рублей. Они думают, что сделать с деньгами: построить баню или купить машину. Петровы решают вложить деньги в строительство, а покупку отложить. Получается, что машина – это альтернативная стоимость бани.

Альтернативную стоимость измеряют в натуральных показателях (как в примере), в единицах времени или деньгах.

Расчет альтернативной стоимости

Алгоритм расчета альтернативной стоимости бывает разным. Это зависит от набора исходных данных.

Посчитать АС можно по формуле:

АС = упущенные возможности + затраты

Рассмотрим на примере. У предпринимателя есть торговое оборудование, 20 000 рублей, и он хочет торговать в парке. На эти деньги он может закупить 400 бутылок лимонада по 50 рублей за бутылку или 250 пачек мороженого по 80 рублей. Предположим, что с учетом цен конкурентов, лимонад можно продавать за 70 рублей, а мороженое – за 95.

Подставляем значения в формулу. Получается, затраты на мороженое и лимонад одинаковые – 20 000 рублей. А упущенные возможности в этом случае – выручка, которую предприниматель получил после продажи каждой позиции. Тогда:

АС лимонада = 250 х 95 + 20 000 = 43 750

АС мороженого = 400 х 70 + 20 000 = 48 000

Выходит, продавать лимонад намного выгоднее, чем мороженое.

Иногда под АС имеют в виду упущенную выгоду (альтернативные издержки) – то есть разницу между выбранным вариантом и лучшей альтернативой.

Например, студент решил найти подработку и устроился дизайнером с зарплатой в 30 000 рублей. Для этого он отказался от работы консультанта в магазине за 40 000 рублей и офис-менеджера за 20 000 рублей. С точки зрения прибыли лучший вариант – работа консультантом, поэтому упущенная выгода: 40 000 – 30 000 = 10 000 рублей в месяц.

Отличия от бюджета денежных затрат

Бюджет денежных затрат – это общая сумма расходов на любое мероприятие. Альтернативная стоимость, если вспомнить определение, – это жертвы, на которые придется пойти при выборе определенного варианта.

Например, нужно отремонтировать квартиру: на семейном совете решают, что работу будет делать бригада. Чтобы подсчитать, сколько точно денег понадобится, составляют бюджет или смету, куда включают все расходы: на строительные материалы, доставку, работу строителей. Если бы члены семьи делали ремонт самостоятельно, они бы сэкономили деньги на услугах рабочих. Это и есть АС.

Виды альтернативных издержек

Если решения принимают в рамках бизнеса, то издержки делят на явные и неявные. Первые – это расходы компании, связанные с ее работой: зарплата, налоги, задолженность перед поставщиками, покупка оборудования.

Неявные издержки – это издержки использования ресурсов компании. К ним относится недополученная прибыль. Это может быть процент, который компания не получила, потому что бухгалтер хранил деньги в сейфе, а не вложил их в акции. Или деньги, которые можно получить, сдавая свободные площади в аренду.

К неявным издержкам относят падение уровня нормальной прибыли. Это размер вознаграждения, которое удерживает предпринимателя в отрасли. Например, нижняя планка заработка хорошего управленца – 150 000 в месяц. Если он организует бизнес, а доход окажется меньше установленной суммы, то фактически управленец теряет деньги, которые мог бы заработать в найме.

Каждое решение в бизнесе нужно оценить и проанализировать результаты. Определить эффективность интернет-маркетинга поможет сквозная аналитика Calltouch: сервис соберет данные со всех рекламных площадок и объединит их в удобном интерфейсе с понятными отчетами и наглядными графиками.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Типичные ошибки при расчете

Расчет альтернативной стоимости имеет нюансы. Посмотрим, какие ошибки допускают новички:

- Не учитывают обстоятельства. Если вы купили большую партию товара по выгодной цене, то это не значит, что вы гарантировано получите прибыль: нужно учитывать конечную стоимость и прогноз по продажам.

- Пренебрегают нематериальными факторами, например, временем. Выбирая между разными видами товаров, нужно учитывать скорость доставки и продажи. Иногда за время, которое предприниматель потратил на торговлю дорогостоящими товарами, он мог бы дважды реализовать более дешевые позиции и выйти в плюс.

- Залезать в неоправданные долги. Бизнес – это риски, но их можно снизить, если правильно рассчитывать свои силы и планировать на несколько периодов вперед.

Кривая альтернативных издержек

Наращивая производство любого продукта, компания тратит сырье, рабочие часы, задействует больше оборудования. Поэтому, чем больше компания производит товара X, тем большим количеством товара Y придется пожертвовать.

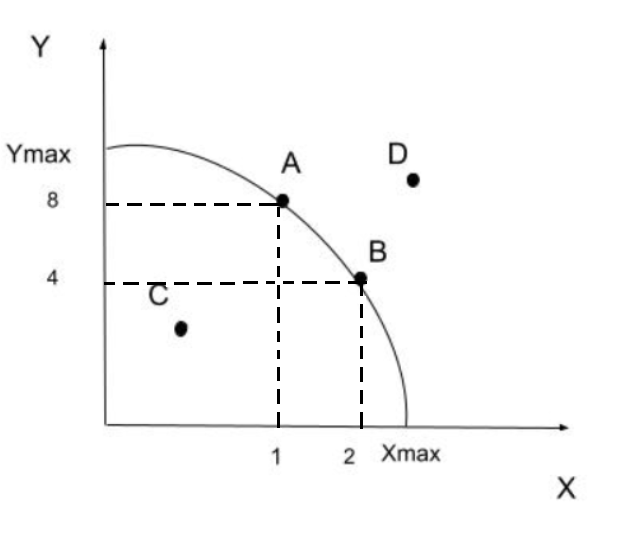

Эту ситуацию описывает кривая производственных возможностей. Посмотрим, как она выглядит.

На графике X max и Y max – это максимальное количество продуктов X и Y, которые компания может произвести. Точка A показывает: если компания производит 8 позиций товара Y, то она может изготовить только 1 товар X. Если увеличить производство товара X до 2 позиций (точка B), то число товаров Y сократится до 4.

Точка C описывает показатель, при котором ресурсы используются неэффективно, а точка D – недостижимый уровень производства, для которого недостаточно имеющихся мощностей.

Построение кривой помогает найти баланс между производством разных продуктов, используя ресурсы компании по-максимуму.

Освободите деньги компании для важных целей с помощью коллтрекинга от Calltouch. Технология поможет определить источники целевых звонков и не тратить бюджет на бесполезную рекламу.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Как применять понятие альтернативной стоимости в реальной жизни

Понятие альтернативной стоимости поможет выбрать лучший вариант из предложенных. Например, перед вами встает выбор: получить новую профессию на курсах или работать на старой должности. В первом случае придется совмещать учебу, работу и дом – это напряжение, недосып и усталость. Во втором – никакой нервотрепки, знакомая обстановка и комфорт. Получается, альтернативная стоимость новой высокооплачиваемой профессии, то есть то, чем придется пожертвовать ради карьерного роста – это зона комфорта.

Такие сравнения уместны в любой ситуации. Чтобы принять правильное решение, нужно понимать, чем придется пожертвовать ради выгоды.

Заключение

Альтернативная стоимость – это экономический показатель, который помогает оценить последствия любого выбора. Его можно применять на любом уровне: при управлении глобальной экономикой, крупной или небольшой компанией. Знания помогут не только грамотно организовать бизнес, но и рационально распределить свое время в повседневной жизни и принимать эффективные решения.

Предложения от наших партнеров

6.1.2. Альтернативные издержки

Рассмотрим другой подход к оценке затрат ресурсов — концепцию альтернативных издержек (или издержек упущенных возможностей).

Сущность альтернативных издержек

Пусть ресурс Х применим для производства нескольких благ. Если данный ресурс использован при производстве блага А, то его уже не используешь при производстве блага В. Например, направив материал на пошив некоего количества мини-юбок, фирма автоматически должна отказаться от использования этой ткани для выпуска более консервативных моделей женской одежды. Поставим себя на место предпринимателя, просчитывающего этот проект. Если известно, что более строгую одежду можно было бы продать за 1 млн. руб., то очевидно, что «цена» отказа от ее выпуска измеряется именно этой суммой. И ее же фирма потеряла (упустила), сделав ставку на мини-юбки. То есть издержки (в смысле упущенных доходов), связанные с направлением ткани на их пошив, составили 1 млн руб.

При этом в качестве блага В для оценки размера издержек следует выбрать лучшую из отвергнутых альтернатив использования ресурса. В нашем примере при наличии двух альтернатив мини-юбкам — макси-юбок и брюк — для оценки издержек следует выбрать ту, которая принесла бы больший доход. Итак, согласно концепции издержек упущенных возможностей, издержки — это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса.

Описанный метод оценки затрат ресурсов называют экономическим, сами же издержки именуют альтернативными (или экономическими), а также издержками упущенных возможностей. Логика этого метода заключается в поиске ответа на вопрос: от чего нужно отказаться, чтобы получить данное благо?

Неопределенность размера альтернативных издержек

К сожалению, альтернативные издержки порой трудно представить как определенное количество рублей или долларов. В условиях многотоварного производства и быстро меняющейся экономической обстановки трудно выбрать лучший способ использования имеющегося ресурса. В рыночном хозяйстве это делает сам предприниматель, как инициатор и организатор производства. Опираясь на свой опыт и интуицию, он определяет эффект от того или иного направления применения ресурса. При этом доходы от упущенных возможностей (а значит, и размер альтернативных издержек) всегда являются гипотетическими.

Например, говоря, что альтернативные издержки выпуска мини-юбок составили 1 млн руб., мы исходили из гипотезы, что макси-юбки удалось бы продать за эту сумму. Но кто может поручиться, что капризная мода не сделала бы «макси» хитом сезона? И что их бы не удалось продать за 2 млн руб.? К тому же нельзя быть уверенным, что действительно были рассмотрены все альтернативы. Допустим, что малиновая ткань, которую мы рассматривали только в качестве материала для юбок разной длины, не принесет еще больший доход, если из нее пошить пиджаки для «новых русских».

Альтернативные издержки и экономический выбор

Все это обусловливает субъективность и неоднозначность оценки издержек экономическим методом. Вместе с тем рассуждения по принципу «От чего я откажусь, если выберу это или то» в мире экономики не являются праздным гаданием. Логика расчета «цены» выбора обладает значительной аналитической силой. Она позволяет понять мотивы экономических решений. С такой точки зрения альтернативные издержки — это то количество денег, которое необходимо, чтобы отвлечь конкретный ресурс от производства товара В и использовать его для производства товара А.

Нащупывание этой величины и составляет содержание торга, который ведут стороны при заключении сделки. Продавец стремится завысить цену, но готов снижать ее до тех пор, пока она не сравняется с альтернативными издержками, т.е. с той суммой, которую он надеется получить от других клиентов. В свою очередь покупатель исходно отстаивает низкую цену, но готов поднимать ее до тех пор, пока она не сравняется с альтернативными издержками иных способов расходования средств (ценой покупки аналогичного товара у других продавцов или товара-заменителя). Пикантность же ситуации придает то, что ни одна из сторон не знает точного размера альтернативных издержек другой стороны. Бытовое выражение «Я, кажется, продешевил!» как раз и означает, что продавец не «дожал» покупателя до уровня альтернативных издержек последнего.

Кстати, мало кто знает, что именно установление предельной цены, до которой намечает отступать партнер по сделке (а вовсе не технические секреты), является преобладающей целью экономического шпионажа.

Бывает полезной и такая интерпретация: альтернативные издержки — это выручка от наиболее выгодного из всех отвергнутых альтернативных способов использования ресурсов.

Приведем пример. Некий инвестор имеет два варианта использования своего капитала:

- вложить деньги в модернизацию вологодского льнокомбината;

- купить государственные облигации.

Предположим, инвестор выбрал первый вариант. Он приобрел патент на использование новой технологии, купил современное оборудование, нанял квалифицированных рабочих. При подсчете издержек инвестор должен учитывать не только издержки, связанные с использованием покупных ресурсов, но и упущенный доход от альтернативного распоряжения капиталом, т.е. доход, который он имел бы от владения государственными ценными бумагами.

Именно в подобных рассуждениях кроются причины того, почему наши банки не кредитуют промышленность. Если доходность краткосрочных спекулятивных операций на финансовом рынке в десятки раз превышает рентабельность даже самых высокоэффективных и быстроокупаемых индустриальных проектов, то мотивация для инвестирования в промышленные предприятия отсутствует — альтернативные издержки слишком велики. А именно так — увы! — обстояло дело на протяжении всей эпохи реформ.

Альтернативные издержки и фактор времени

Бухгалтерская концепция игнорирует фактор времени. Она оценивает издержки по итогам свершившихся сделок. А при определении издержек упущенных возможностей важно понимать, что эффект от того или иного варианта использования ресурса может проявляться в разные периоды. Выбор альтернативы часто сопряжен с ответом на вопрос, что предпочесть: текущий выигрыш ценой будущих потерь или текущие потери ради выигрыша в будущем? С одной стороны, это усложняет оценку издержек. С другой — сложность анализа оборачивается плюсом более обстоятельного учета всех сторон предстоящего проекта.

Альтернативные издержки и учет неявных издержек

В отличие от бухгалтерского метода, концепция альтернативных издержек охватывает своей оценкой как явные, так и неявные издержки. Действительно, тот доход, который фирма может получить от альтернативного применения ресурсов, станет реальностью, только если она готова нести и явные и неявные издержки. Он является плодом тех и других. В нашем примере на производство макси-юбок пойдет не только малиновая ткань (явные издержки), но будет использована и принадлежащая фирме земля, на которой стоит завод и за которую она никому ничего не платит (неявные издержки). Только в случае готовности нести оба вида издержек — тратиться на покупку ткани и предоставлять землю — будет возможно производство, а значит, и получение дохода. Поэтому экономический подход является более полным, чем бухгалтерский (

рис.

6.1).

Рис.

6.1.

Виды издержек и их взаимосвязь

Альтернативные издержки и эффективность экономики

Подводя итог анализа упущенных возможностей, отметим, что данная концепция является действенным инструментом в принятии эффективных экономических решений. Это обусловлено тем, что оценка затрат ресурсов осуществляется здесь на основе сравнения с лучшим из конкурирующих, т.е. самым эффективным, способом использования редких ресурсов. Центрально управляемая система лишала хозяйствующие субъекты (в первую очередь предприятия) самостоятельности в принятии стратегических решений, а значит, и возможности выбора лучших альтернатив. Сами же центральные органы управления (Госплан, Госкомцен, Госснаб, министерства) даже с помощью компьютеров были не в силах просчитать оптимальную структуру производства для огромной страны, т.е. найти лучшие ответы на вопросы: что производить? как производить?

Поэтому в этих условиях результатом альтернативных издержек зачастую выступали товарный дефицит и некачественная, не соответствовавшая достижениям технического прогресса продукция.

Для рыночного хозяйства альтернативность и выбор — неотъемлемые черты. Ресурсы ищут наиболее выгодное применение. Насыщенность товарами и услугами, в которых нуждаются потребители, является устойчивым результатом альтернативных издержек рыночной системы.