Елена Ивановна Ковалева

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Сущность авансированного капитала

Определение 1

Авансированный капитал — денежные и иные средства, вкладываемые в производственный процесс до его начала. Это может быть организация нового предприятия, открытие нового направления деятельности уже работающей организации.

Замечание 1

Некоторые исследователи также относят к авансированному капиталу затраты на приобретение запасов сырья и материалов для производственного процесса, так как данные средства авансируются для получения конечного продукта.

Поскольку целью авансирования капитала является получение возрастающего дохода, его нахождение в процессе производства циклично. Первоначально вложенные средства, трансформируются в производстве в готовую продукцию, а затем путем продажи товара, возвращаются собственнику в первоначальной денежной форме в увеличенном объеме, а затем вновь вкладываются в производство.

В качестве авансированного капитала могут выступать как собственные, так и заемные ресурсы.

С помощью финансового анализа величины авансированного капитала можно просчитать:

- экономическую эффективность,

- развитие производства,

- доход будущего предприятия.

В процессе расходования часть авансированного капитала затраченная на приобретение зданий, сооружений, оборудования, земельных участков, дорогостоящих инструментов и приспособлений, технологий трансформируется в основные средства, а часть направленная приобретение сырья, материалов, ресурсов, выплату заработной платы получает свое выражение в форме оборотных средств.

Средства вложенные в основной капитал трансформируются в товар и возвращаются собственнику постепенно, а вложения в оборотный капитал возвращаются полностью в конце каждого кругооборота капитала.

Авансированный капитал как источник средств предприятия можно разделить на две составляющие:

- собственный капитал,

- долгосрочные обязательства (заемные средства).

Собственный капитал представлен в виде акционерного, уставного капитала, фонда (зависит от организационно-правовой формы предприятия), фондов и резервов производственного назначения, нераспределенной прибыли.

«Авансированный капитал» 👇

Долгосрочные обязательства — представляют собой инвестиционные банковские кредиты, различные долгосрочные займы, договора лизинга, аренды.

Цена авансированного капитала

Важным критерием оценки инвестиционного проекта является цена авансированного капитала. Привлечение заемного капитала (не более 40% от общего объема средства) способствует, росту экономической эффективности предполагаемого к реализации проекта. При этом необходимо рассчитать влияние на доходность проекта в будущем цены каждого из источников финансирования.

Определение 2

Цена авансированного капитала представляет собой суммарную стоимость каждого из источников финансирования умноженную на удельный вес источника финансирования в общем объеме авансированного капитала.

Замечание 2

Суммарная (взвешенная) стоимость источников финансирования не является величиной постоянной, так как на различных этапах реализации проекта может изменяться доля и цена каждого из источников в общем объеме финансирования.

В зависимости от способа определения доли каждого источника финансирования различают текущую, целевую и предельную стоимость авансированного капитала.

- Текущая стоимость определяется как соотношение доли источников финансирования в конкретный момент времени и их первоначальной цены.

- Целевая (предполагаемая) стоимость капитала — соотношение доли источника финансирования, с учетом ее изменения в предполагаемом периоде, и цены источника в прошлом.

- Предельная стоимость капитала определяется с учетом возможного роста источников финансирования и текущей либо предполагаемой в будущем цены каждого источника.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал — расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) — то и капитал <с гулькин нос>, т.е. маленький. Следовательно, одно дело — организовать выпуск книг или пирожков, совсем другое — компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: <Поехали!> Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства — это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки — это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени — слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов — сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период — это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период — период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (fixed cost, FC) — издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) — издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC.

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Рис.

15.1.

График постоянных, переменных и валовых издержек

Общие, или валовые, издержки (total cost, TC) — издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек:  .

.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

Средние общие (average total cost, АТС, иногда называют АС) — это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции  .

.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

Рис.

15.2.

Кривые средних издержек

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки (AFC) равны отношению постоянных издержек (FC) к выпуску продукции  . Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

. Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

Средние общие издержки — сумма средних постоянных и переменных издержек, т.е.:

, или

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) — издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек ( ) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства — важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Рис.

15.3.

Кривая предельных издержек (МС)

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек (AVC) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек (AFC), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Авансированный капитал в бизнесе: что это и для чего нужен

Для запуска своего бизнеса или его расширения всегда нужны деньги – на покупку оборудования, материалов или оплату труда работников. Эти средства формируются и используются как авансированный капитал. В такой форме собственник бизнеса может оценить не только потребности в финансировании, но и эффективность от своих вложений.

Что такое авансированный капитал

Авансированный капитал – это денежные средства, предназначенные для закупки техники или производственного оборудования, организации производственной или предпринимательской деятельности с целью получения прибыли. Также авансированным капиталом могут быть деньги, необходимые частному лицу для открытия своего дела, открытия компании или фирмы, реализации какого-либо проекта.

Другими словами, суть авансирования – капитал предоставляется авансом для достижения определенных целей и до того момента, пока дело не начнет приносить прибыль.

Из названия понятно, что авансируемый капитал – деньги, выданные наперед (авансом), а объем этого аванса определяется в зависимости от масштабов проекта, для которого он предназначен.

Его суть и цели

Авансирование денежных средств в проект или фирму всегда проводится с целью получить постоянную прибыль или увеличить ее. Для инвестирования такого плана характерна цикличность, суть которой в следующем:

- Для реализации проекта или создания производства необходимы денежные средства – стартовый капитал.

- Они используются для закупки оборудования, найма людей, то есть авансируемые деньги переводятся в производственную форму.

- Затем фирма получает прибыль, возвращает деньги, предназначенные для проекта;

- Потом деньги снова идут в проект, проходя тот же цикл.

Простыми словами: деньги (авансированный капитал) вкладывают в производство, в результате чего образуется продукция, которая потом продается и деньги возвращаются с прибылью через один или несколько циклов.

Для реализации любого производства изначально капитал авансируется, а потом расходуется. Авансируемый капитал в балансе предприятия может быть собственным (принадлежать учредителю) или заемным.

Изначально в авансированный капитал закладываются основные расходы:

- аренда или приобретение зданий и сооружений;

- покупка оборудования и орудий;

- закупка переменных ресурсов (материалы и сырье);

- оплата рабочей силы;

- оплата коммунальных услуг.

Формы авансированного капитала

Авансированный капитал существует в нескольких формах, которые определяются в зависимости от этапа хозяйственной деятельности:

- Денежная. Для обеспечения рабочих процессов нужен стартовый капитал. Эти деньги потом направляются для вложения в товары и услуги, то есть ими оплачиваются процессы изготовления продукции.

- Производственная. Применяется при расходовании средств на поддержку или создание производственного процесса. Капитал вкладывается в оборотные фонды, а средства из денежного эквивалента переходят в форму конечного продукта.

- Товарная. После выпуска продукции капитал переходит из продуктовой формы в товарную, обретает потребительскую стоимость. После продажи на рынке, инвестиции возвращаются в полном объеме или с прибылью в первичную форму (опять становятся деньгами).

Движение капитала – процесс цикличный и непрерывный. Привлеченные деньги находятся в разных переходящих формах, часть используется в производстве, а другая находится в обращении. Объем ресурсов, переведенных из продуктивной формы в товарную, определяется как фонд обращения. С помощью этого показателя затем рассчитывается отдача от инвестиций в активы, а также оценивается интенсивность оборота.

Структура

Авансируемый капитал представляет собой определенный набор средств и ресурсов, которые задействованы в работе предприятия и находятся в его обороте. В него входят внеоборотные и оборотные активы.

В капиталистическом способе производства капитал, применяемый для покупки оборудования и зданий, рассматривается как постоянный капитал. Вторая часть направлена на оборотные средства для покупки материалов и оплаты рабочей силы – он определяется как переменный капитал и источник добавочной стоимости. Авансируемый капитал обеспечивает прирост стоимости производства. А затем с учетом суммы авансированного капитала рассчитывается его рентабельность.

Доход фирмы или отдача от проекта должны быть больше, чем стоимость авансированного в них капитала. Такое условие позволяет покрыть издержки и заработать сверху.

Формула рентабельности авансированного капитала

Чтобы понять, какой была отдача, рассчитывается рентабельность авансированного капитала. Формула для расчета имеет вид:

Авансированный капитал указывает на потенциальные возможности фирмы или предприятия по производству продукции. Он затрачивается на покупку средств производства, оборудования, наем рабочей силы. Размер используемого авансированного капитала не отражает возможную прибыль, поскольку она зависит от рациональности использования и других условий рынка, в том числе конкуренции.

Журналист издания «Банки Сегодня». Автор новостных и аналитических материалов.

Рекомендуем к прочтению

Главная » Коэффициентный анализ » Коэффициент рентабельности авансированного капитала. Формула. Пример расчета по балансу

На чтение 7 мин Просмотров 7.1к.

Рентабельность (нем. rentabel) характеризует прибыльность, доходность предприятия. Изучая ее показатели, включая коэффициент рентабельности авансированного капитала, определяют эффективность использования всех ресурсов, имеющихся у предприятия.

Содержание

- Определение авансированного капитала

- Суть экономической категории

- Фонды обращения и авансируемый капитал

- Структура авансированного капитала

- Нематериальные активы

- Необоротные активы авансированного капитала

- Ликвидность финансовых активов

- Необходимость ведения актива баланса

- Факторы влияния

- Как ускорить оборот авансированного капитала

- Как рассчитать рентабельность авансированного капитала (формула)

Определение авансированного капитала

Под авансированным капиталом (англ. advanced capital) понимают денежные средства (либо другое имущество), которые потрачены на закупку техники, организацию производства либо предпринимательской деят-ти с целью извлечения прибыли.

Простыми словами, это деньги, которые нужны для того, чтобы начать собственное дело, создать предприятие, фирму, реализовать бизнес-проект. Эти деньги (капитал) предоставляются под конкретные цели авансом и до того, как инвестируемый проект начнет приносить доход. Отсюда следует название «авансированный капитал» (т. е. он авансируется, выдается авансом). Его величина зависит от масштаба, величины проекта, в который его вкладывают.

Суть экономической категории

Авансирование капитала в бизнес-проект (предприятие, фирму и т. п.) производится с целью извлечения постоянной и растущей прибыли. Для подобных первичных инвестиций характерна цикличность. Суть цикличности состоит в следующем. Для создания производства, проекта нужен стартовый капитал – начальная сумма денег. За счет его закупают средства и орудия труда, нанимают людей на работу, т. е. переводят эти деньги в производственную форму.

Деньги, предназначенные для реализации проекта, как бы «идут по кругу», проходят определенный цикл. Их вкладывают в производство, они преобразуются в продукцию, которая затем реализуется. Через ее продажу они возвращаются в первичном денежном выражении, но уже в большем объеме и вновь вкладываются в производство.

Важно! Авансированным капиталом могут быть собственные и заемные средства.

Анализируя величину данной экономической категории, уже на начальном этапе реализации проекта, можно «прикинуть» его уровень эффективности, развитие производства, предполагаемую прибыль.

Фонды обращения и авансируемый капитал

Фондами обращения является, прежде всего, готовая продукция, которая хранится в складских помещениях, которая отгружена, но не оплачена, либо транспортируется к покупателю. К ним относят также деньги на счету, в кассе, ценные бумаги и дебиторскую задолженность. Фонды обращения информируют о расходовании производ. средств и доли прибыли, созданной благодаря рабочей силе. Фонлы:

- влияют на процесс производства;

- участвуют в инвестировании;

- погашают текущие расходы (закупка сырья, зарплата персонала).

Нормальное функционирование производства достигается путем постоянного авансирования средств. Они обеспечивают изготовление продукции, не более того. К производству как таковому они, по сути, отношения не имеют. Но их согласованное взаимодействие, в т. ч. и с фондами обращения, обеспечивает слаженность всего процесса производства, цель которого – изготовление продукции.

Структура авансированного капитала

Состав и соотношение элементов авансированного капитала определяют по бух балансу (ОКУД 0710001), актуальная форма которого утв. Приказом Минфина РФ № 66н от 02.07.2010. В него включают оборотные и внеоборотные активы, а также расходы будущих периодов. Обычно одна часть аванс. капитала идет на закупку основных средств (fixed assets), например, зданий, земли, инструментария, техники. Эта часть, преобразуемая в продукцию, возвращается деньгами постепенно.

Вторая часть аванс. каптала направляется на приобретение оборотных средств (current assets, working circulating capital). Это могут быть, к примеру, закупки сырья либо материалов, выплаты зарплаты. Данная часть возвращается полностью после завершения каждого цикла (кругооборота).

Нематериальные активы

В бух. балансе нематериальные активы (НА) входят в состав внеоборотных активов и занимают строку 1110. Их называют немонетарными активами без материально-вещественной формы. Для них характерны признаки:

- идентификация;

- способность приносить эконом. выгоду в будущем;

- наличие определяемой первоначальной стоимости;

- СПИ == 12 мес. и больше (либо стандартный операционный цикл);

- во время действия срока полезного использования не продаются.

К НА относят, например, технологии, результаты интеллектуальной собственности. Применительно к рассматриваемой ситуации НА – это незавершенное строит-во, налоговые перечисления, долгосрочный проект.

Т. е. это все те активы, которые пребывают за пределами, вне основного оборота. В бух. баланс их включат по остаточной цене. От них зависит рентабельность авансированных средств.

Необоротные активы авансированного капитала

К активам аванс. капитала причисляют все долги, которые так либо иначе связаны с финансовой деятельностью предприятия. В бух. балансе их отображают не полностью, а только сумму за вычетом сомнительных долгов. Инвестиционные проекты, рассчитанные на долгосрочный период. Долгий срок здесь – это финансовый период, продолжающийся больше 12 месяцев. Они ограничены в плане реализации, поэтому осуществить их можно лишь в конкретное время.

Долгосрочная дебиторская задолженность (Accounts receivable (A/R)) – долг, который нужно погасить на протяжении года. Может образоваться при сбое операционного цикла. Отложенные налоговые активы (величина налога, которую нужно заплатить в бюджет) – сумма налога на прибыль, которая подлежит возврату в последующие периоды. Она образуется за счет разницы между налоговой и учетной базой.

Ликвидность финансовых активов

Под ликвидностью (liquidus) понимают способность ресурсов быстро превращаться в деньги. Так, к примеру, большей ликвидностью обладают деньги в кассах и на счетах, а также текущая дебиторка, инвестиционные проекты. Наименьшей – рабочая сила, накопленные орудия труда. Капитал вне оборота, прочие НА относят к самым неликвидным.

Ликвидность имеет значение при отображении расходов в последующих периодах. Они обычно содержат сведения о тех затратах, которые совершались в настоящем либо предшествующем периоде, но причисляются по тем либо иным причинам к последующим. Их, как и все активы, группируют по степени возрастания ликвидности.

Необходимость ведения актива баланса

Бух. баланс – документ, обобщающий учетные бух. сведения об экономических показателях деят-ти предприятия за конкретный период времени. Составлять его нужно:

- Чтобы предпринимательская деят-ть соответствовала евростандартам.

- Для оценки текущего финансового положения предприятия.

Все ресурсы, которые содержит авансированный капитал, подлежат отображению в бух. балансе. Исключением является земля и оросительная вода. Их по балансу не отображают. Фонд зарплаты в составе авансируемого капитала показывают как запас средств, а сохраняют в скрытой форме на банковских счетах. При его расчете принимают во внимание тот факт, что эти средства тоже участвуют в общем внутреннем кругообороте.

Факторы влияния

Вкладывая средства, инвестор намеревается за короткое время извлечь побольше прибыли. Если предприятие эффективно задействует свои ресурсы, является конкурентоспособным на рынке, рентабельность его будет повышаться. Путем расчетов можно определить рентабельность. Т. е. доподлинно выяснить, сколько прибыли предприятие получит с каждой единицы инвестированных средств.

Задача авансирования – не разовое мероприятие, а постоянный оборот вложенных средств, который будет приносить регулярную прибыль. Так называемый оборот авансированного капитала – ключевой фактор влияния, который сказывается на развитии, приросте предприятия.

Как ускорить оборот авансированного капитала

Увеличить оборот можно посредством:

- продуктивного внедрения инноваций, которые повышают качество процессов производства (путем его сокращения) и качество продукции, востребованной на рынке;

- закупки высококачественного сырья, обеспечивающего повышенный уровень технологического процесса и качество производимых товаров;

- оптимизации логистических бизнес-процессов;

- стимуляции продаж, направленной на скорейший сбыт.

Важно! Ускорение оборота авансированного капитала сокращает производственный цикл и убыстряет получение прибыли, делает производство рентабельнее.

Как рассчитать рентабельность авансированного капитала (формула)

Показатель рассчитывают преимущественно в двух случаях. Первый: когда изучают финансовое положение предприятия. Второй: при подготовке информации для инвестора, исходя из которой, тот решает, сотрудничать с предприятием либо нет.

Формула для калькуляции рентабельности авансированного капитала (Ра) будет следующей: Рв = ЧП / Ка (1). Сокращения: ЧП – чистая прибыль, Ка – капитал авансируемый. Рассчитать этот же показатель по данным из бух. баланса и финотчета, можно так: Ра = стр. 2300 (П) / стр. 1600 (Б) (2).

Пояснения: П (стр. 2300 финотчета) – прибыль до налогообложения, Б (стр. 1600 бух. баланса) – баланс, все активы. При этом значение Б – это совокупность всех активов на начало и на конец периода: Б (стр. 1600) = Бн (стр. 1600) + Бк (стр. 1600) (3). Оптимальная величина для Ра (нормативное значение) определяется:

- Согласно действующим нормативам, которые введены локальными актами предприятия.

- При анализе динамики рентабельности. При этом ее рост признается оптимальной величиной.

- Путем сопоставления Ра со значением рентабельности собственного капитала (Рск). Положительным результатом признается значение Ра, приближающее к значению Рск.

Цена авансированного капитала

Стоимость привлеченного (авансированного) капитала

Привлечение денежных средств связано с определенными затратами. Каждый источник финансирования имеет свою стоимость, которая выражается в процентах, уплачиваемых предприятием владельцу заимствованных денежных средств. Управление пассивами предполагает оценку как каждого отдельного источника финансирования, так и общей стоимости (цены) привлеченного (авансированного) капитала.

Под ценой привлеченного (авансированного) капитала понимается процентное отношение платы за пользование привлеченными средствами к их общему объему.

Оптимальная цена привлеченного (авансированного) капитала складывается в том случае, если краткосрочные активы финансируются за счет краткосрочных источников, а долгосрочные активы — за счет долгосрочных.

В финансовом менеджменте разработана концепция (система взглядов) цены привлеченного (авансированного) капитала, которая включает:

1) расчет процентов за пользование капиталов;

2) определение нормы рентабельности капитала при инвестировании в активы предприятия, обеспечивающей поддержание рыночной стоимости предприятия.

Соотношение цены привлеченного (авансированного) капитала и рентабельности инвестиций оказывает влияние на стоимость предприятия:

1) если доходность активов, в которые инвестирован привлеченный капитал, ниже его стоимости, стоимость предприятия понижается;

2) если доходность активов, в которые инвестирован привлеченный капитал, выше его стоимости, стоимость предприятия повышается.

Таким образом, цена привлеченного (авансированного) капитала играет ключевую роль при оценке инвестиционных проектов. Стоимость привлеченного (авансированного) капитала зависит от стоимости составляющих его источников финансирования, которые можно разделить на две основные группы: собственный и заемный капитал. Структура капитала, а также структура финансирования изменяется с изменением стоимости собственного и заемного капитала, при этом темпы изменения их стоимости различны. При увеличении доли заемных средств в общей сумме долгосрочных (!) источников стоимость собственного капитала возрастает. Это связано с эффектом финансового рычага. Использование заемных средств, как известно, несмотря на их платность, до определенного момента повышает рентабельность собственных средств, что отражается на выплачиваемых дивидендах.

Под взвешенной (суммарной) стоимостью привлеченного капитала (Cost of Capital — СС) понимается сумма произведений значений стоимости каждого источника на его процентную долю в общей сумме привлеченных средств.

Расчет взвешенной стоимости привлеченного (авансированного) капитала включает следующие этапы:

1) расчет стоимости каждого источника финансирования (в %);

2) расчет доли каждого источника в общем объеме источников финансирования (итоге пассива баланса);

3) расчет взвешенной стоимости привлеченного (авансированного) капитала.

Взвешенная стоимость привлеченного (авансированного) капитала рассчитывается по следующей формуле:

где ri — стоимость i-гo источника финансирования в процентах, т.е. величина процентной ставки, под которую привлекались денежные средства;

Wi — вес i-гo источника в общей сумме привлеченного капитала в относительном выражении (в долях).

Взвешенная стоимость капитала не является постоянной величиной, так как со временем изменяются как объем отдельных источников, так и их стоимость. Поэтому понятие взвешенной стоимости неоднозначно. В зависимости от способа определения процентных долей источников финансирования в итоге пассива баланса и их стоимости различают:

1) текущую (взвешенную) стоимость капитала (Current Cost of Capital — CCC);

2) целевую (взвешенную) стоимость капитала (Target Cost of Capital — ТСС);

3) предельную (взвешенную) стоимость капитала (Marginal Cost of Capital — MCC) (рисунок).

Статьи пассива, выраженные в процентах, составляют так называемую процентную структуру баланса. Доли источников финансирования в итоге пассива баланса определяются сначала в процентах, а затем переводятся в десятичные дроби, чтобы при расчете взвешенной стоимости избежать умножения процентов на проценты.

В случае текущей взвешенной стоимости капитала (Current Cost of Capital — CCC) процентные доли источников финансирования определяются по данным последнего баланса, а их стоимость — по ценам на момент их привлечения (цены прошлых периодов).

В случае целевой взвешенной стоимости капитала (Target Cost of Capital — ТСС) процентные доли отдельных источников финансирования определяются с учетом их возможного изменения в предстоящем периоде, а их стоимость — по ценам прошлых периодов. Таким образом, при расчете целевой взвешенной стоимости капитала процентная структура баланса представляет собой структуру пассивов, которую предприятие предполагает сформировать в будущем. Процентная структура баланса применительно к данным расчетам также называется целевой.

Отличие текущей стоимости капитала от целевой стоимости состоит в определении долей источников финансирования в их общем итоге:

1) при расчете текущей стоимости учитывается существующая процентная структура баланса;

2) при расчете целевой стоимости учитывается предполагаемая процентная структура баланса.

В случае предельной взвешенной стоимости капитала (Marginal Cost of Capital — MCC) процентные доли отдельных источников финансирования определяются как и в случае целевой взвешенной, т.е. с учетом их предполагаемых изменений. Однако стоимость источников определяется уже не по ценам прошедших периодов, а по ценам текущего периода или по прогнозным ценам.

Отличие целевой стоимости капитала от предельной состоит в определении стоимости источников финансирования:

1) при расчете целевой стоимости учитываются цены прошлых периодов;

2) при расчете предельной стоимости учитываются цены текущих или будущих периодов.

Особенности расчета каждого вида стоимости привлеченного (авансированного) капитала наглядно иллюстрирует таблица.

Например, если предприятие привлекает какой-либо источник на финансирование инвестиций в сумме 20 млн. руб., а цена капитала этого источника составляет 15%, то это значит, что предприятие должно дополнительно заплатить 3 млн. руб. (20-0,15 = 3,0 млн. руб.).

В общем виде цена капитала отдельного источника финансирования инвестиций определяется как отношение суммы платы за привлекаемый источник финансирования инвестиций к сумме привлекаемых средств из этого источника и умноженное на 100%.

Если вся сумма процентов, выплачиваемых по банковскому кредиту, относится в уменьшение налогооблагаемой прибыли, то цена долгосрочного банковского кредита может быть определена из выражения:

где СП — годовая ставка процента, выплачиваемая по кредитному договору, %; Н п — ставка налога на прибыль, доли ед.

Если же проценты по банковскому кредиту не уменьшают налогооблагаемую прибыль предприятия, то цена банковского кредита будет равна годовой ставке процента.

Цена капитала при дополнительной эмиссии акций может быть определена как отношение суммы выплачиваемых дивидендов к средствам, мобилизуемым посредством дополнительной эмиссии акций и умноженное на 100%.

Аналогичным образом можно определить цену инвестиционных ресурсов, мобилизованных посредством эмиссии купонных облигаций, т.е. как отношение суммы процентных выплат по облигациям к средствам, мобилизуемым посредством размещения облигаций и умноженное на 100 %.

Если реализация крупного инвестиционного проекта осуществляется не из одного источника финансирования, а из нескольких, то в этом случае необходимо определить цену капитала каждого источника финансирования, а затем средневзвешенную цену капитала всех источников.

Средневзвешенная цена капитала (СС ср взв ) определяется по формуле:

СС ср взв = ∑СС i ∙d i ,

где СС i — цена капитала i-го источника финансирования инвестиций; d i — доля i-го источника финансирования инвестиций в их общей величине.

Пример. Для реализации инвестиционного проекта требуется 80 млн. руб., из которых 20 млн. руб. было профинансировано за счет собственных средств; 32 млн. руб. — за счет получения долгосрочного кредита, а остальная сумма (28 млн. руб.) была получена за счет дополнительной эмиссии акции. Цена привлекаемых индивидуальных источников финансирования инвестиций составляет: собственного капитала — 12%; долгосрочного кредита — 18; дополнительной эмиссии акций — 15%. Требуется определить средневзвешенную цену капитала.

1. Определяем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых для реализации инвестиционного проекта:

2. Определяем средневзвешенную цену капитала:

СС ср взв = 0,25 ∙ 12 + 0,4 ∙ 18 + 0,35 ∙ 15 = 3 + 7,2 + 5,25 = 15,45%.

Вычисление цены капитала отдельного источника финансирования и средневзвешенной цены капитала необходимо для:

Показатель средневзвешенной цены капитала выполняет ряд важнейших функции.

Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта. При оценке эффективности все проекты ранжируются по уровню доходности, а к реализации должны приниматься те из них, которые обеспечивают доходность, превышающую средневзвешенную цену капитала.

Во-вторых, при экономическом обосновании инвестиционных проектов необходимо сопоставить внутреннюю норму доходности (ВИД) со средневзвешенной ценой капитала (ССср взв).

Если ВИД (IRR) > СС ср взв – проект следует принять к реализации; ВИД (IRR) ср взв – проект невыгоден; ВИД (IRR) = СС ср взв – решение принимает инвестор.

В-третьих, средневзвешенная цена капитала как показатель используется для оценки структуры капитала и ее оптимизации.

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала и определяется она по варианту с минимальной средней ценой капитала.

возврат к пункту 9.5.2. в содержание переход к пункту 9.6.

Например, если предприятие привлекает какой-либо источник на финансирование инвестиций в сумме 20 млн. руб., а цена капитала этого источника составляет 15%, то это значит, что предприятие должно дополнительно заплатить 3 млн. руб. (20-0,15 = 3,0 млн. руб.).

В общем виде цена капитала отдельного источника финансирования инвестиций определяется как отношение суммы платы за привлекаемый источник финансирования инвестиций к сумме привлекаемых средств из этого источника и умноженное на 100%. Определение цены капитала для каждого конкретного источника финансирования инвестиций имеет свои особенности.

В упрощенном варианте цену долгосрочного банковского кредита можно определить как отношение суммы выплачиваемых процентов по долгосрочному банковскому кредиту к сумме предоставляемого банковского кредита и умноженное на 100%.

Если вся сумма процентов, выплачиваемых по банковскому кредиту, относится в уменьшение налогооблагаемой прибыли, то цена долгосрочного банковского кредита может быть определена из выражения:

где СП — годовая ставка процента, выплачиваемая по кредитному договору, %; Н п — ставка налога на прибыль, доли ед.

Если же проценты по банковскому кредиту не уменьшают налогооблагаемую прибыль предприятия, то цена банковского кредита будет равна годовой ставке процента.

Цена капитала при дополнительной эмиссии акций может быть определена как отношение суммы выплачиваемых дивидендов к средствам, мобилизуемым посредством дополнительной эмиссии акций и умноженное на 100%.

Аналогичным образом можно определить цену инвестиционных ресурсов, мобилизованных посредством эмиссии купонных облигаций, т.е. как отношение суммы процентных выплат по облигациям к средствам, мобилизуемым посредством размещения облигаций и умноженное на 100 %.

Если реализация крупного инвестиционного проекта осуществляется не из одного источника финансирования, а из нескольких, то в этом случае необходимо определить цену капитала каждого источника финансирования, а затем средневзвешенную цену капитала всех источников.

Средневзвешенная цена капитала (СС ср взв ) определяется по формуле:

СС ср взв = ∑СС i ∙d i ,

где СС i — цена капитала i-го источника финансирования инвестиций; d i — доля i-го источника финансирования инвестиций в их общей величине.

Пример. Для реализации инвестиционного проекта требуется 80 млн. руб., из которых 20 млн. руб. было профинансировано за счет собственных средств; 32 млн. руб. — за счет получения долгосрочного кредита, а остальная сумма (28 млн. руб.) была получена за счет дополнительной эмиссии акции. Цена привлекаемых индивидуальных источников финансирования инвестиций составляет: собственного капитала — 12%; долгосрочного кредита — 18; дополнительной эмиссии акций — 15%. Требуется определить средневзвешенную цену капитала.

1. Определяем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых для реализации инвестиционного проекта:

2. Определяем средневзвешенную цену капитала:

СС ср взв = 0,25 ∙ 12 + 0,4 ∙ 18 + 0,35 ∙ 15 = 3 + 7,2 + 5,25 = 15,45%.

Вычисление цены капитала отдельного источника финансирования и средневзвешенной цены капитала необходимо для:

Показатель средневзвешенной цены капитала выполняет ряд важнейших функции.

Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта. При оценке эффективности все проекты ранжируются по уровню доходности, а к реализации должны приниматься те из них, которые обеспечивают доходность, превышающую средневзвешенную цену капитала.

Во-вторых, при экономическом обосновании инвестиционных проектов необходимо сопоставить внутреннюю норму доходности (ВИД) со средневзвешенной ценой капитала (ССср взв).

Если ВИД (IRR) > СС ср взв – проект следует принять к реализации; ВИД (IRR) ср взв – проект невыгоден; ВИД (IRR) = СС ср взв – решение принимает инвестор.

В-третьих, средневзвешенная цена капитала как показатель используется для оценки структуры капитала и ее оптимизации.

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала и определяется она по варианту с минимальной средней ценой капитала.

Стоимость капитала WACC, примеры и формула расчета

WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

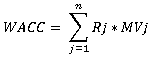

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

где, Rj — цена j-го источника средств; MVj — удельный вес j-го источника.

Классическая формула показателя WACC имеет следующий вид:

где,

kd — рыночная ставка по используемому компанией заемному капиталу, %;

T — ставка налога на прибыль, доли ед.;

D — сумма заемного капитала компании, ден. ед.;

E — сумма собственного капитала компании, ден. ед.;

ke — рыночная (требуемая) ставка доходности собственного капитала компании, %.

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

где,

Ks — cтоимость собственного капитала (%);

Ws — доля собственного капитала (в % (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу).

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе.

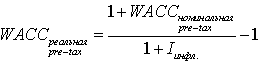

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACCpre-tax, WACCрт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу ke в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACCpre-tax к реальной WACCafter-tax осуществляется с помощью следующей формулы:

где, Iинфл. — уровень инфляции, доли ед.

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

где,

Kd — стоимость привлечения заемного капитала, %;

Wd — доля заемного капитала в структуре капитала, %;

Kp — стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp — доля привилегированных акций в структуре капитал предприятия, %;

Ks — стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws — доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

где,

WACC — средневзвешенная стоимость собственного и заемного капитала;

СТск — стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк — стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск — доля собственного капитала в общей структуре капитала;

Дзк — доля заемного капитала в общей структуре капитала;

t — номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

Оценка статьи:

Загрузка…

Adblock

detector