Ежемесячные авансовые платежи по налогу на прибыль рассчитываются в порядке, установленном п. 2 ст. 286 НК РФ. Рассмотрим общий алгоритм и приведем пример расчета аванса за месяц, а также расскажем про особенности применения этого порядка в некоторых нестандартных ситуациях.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Алгоритм определения величины ежемесячного аванса

Ежеквартально налогоплательщик рассчитывает сумму аванса по прибыли исходя из данных, полученных по результатам работы за период с начала года. Однако при этом (если он не пользуется правом платить авансы только поквартально) ему надо делать опережающие этот расчет платежи, осуществляемые ежемесячно в установленный срок.

Для определения величины таких платежей п. 2 ст. 286 НК РФ устанавливает следующие зависимости:

- ежемесячный авансовый платеж в I квартале текущего года равен ежемесячному авансовому платежу в IV квартале предыдущего года;

- ежемесячный авансовый платеж, уплачиваемый во II квартале равен 1/3 части квартального авансового платежа за I квартал текущего года;

- ежемесячный авансовый платеж, уплачиваемый в III квартале равен 1/3 части от разницы между авансовым платежом за полугодие и авансовым платежом за I квартал;

- ежемесячный авансовый платеж, уплачиваемый в IV квартале равен 1/3 части от разницы между авансовым платежом за 9 месяцев и авансовым платежом за полугодие.

Плательщики торгового сбора могут уменьшить авансовые платежи по налогу на прибыль на суммы фактически уплаченного торгового сбора в части консолидированного бюджета субъекта РФ (п. 10 ст. 286 НК РФ).

Что будет с авансом, если в квартале получен убыток

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Пример исчисления авансовых платежей

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года у организации «Квант», составили:

- за полугодие – 700 000 руб.;

- за 9 месяцев – 1 000 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов (квартальные) составили:

- за I квартал – 90 000 руб.;

- за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

- за 9 месяцев – 150 000 руб.

Необходимо определить сумму ежемесячного авансового платежа, который организации «Квант» следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

Решение

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией «Квант» в IV квартале предыдущего года (абз. 3 п. 2 ст. 286 НК РФ). Его расчет производится в следующем порядке:

(1 000 000 руб. – 700 000 руб.) / 3 = 100 000 руб.

Следовательно, в январе, феврале и марте организация «Квант» уплачивает по 100 000 руб. авансов, распределяя их по бюджетам в необходимой пропорции.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 90 000 руб., у организации образовалась переплата по налогу в размере 210 000 руб. (100 000 руб. × 3 – 90 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года: 90 000 руб. / 3 = 30 000 руб.

Исчисленные на II квартал ежемесячные авансовые платежи организация «Квант» рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (210 000 руб.) сделан зачет переплаченной суммы в счет ежемесячных авансовых платежей на II квартал.

Таким образом, переплата по итогам II квартала составила 120 000 руб. (210 000 руб. – 30 000 руб. × 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация «Квант» не уплачивала, поскольку разница между квартальным авансовым платежом за полугодие и квартальным авансовым платежом за I квартал текущего года была отрицательной (0 – 90 000 руб. = –90 000 руб.) (абз. 6 п. 2 ст. 286 НК РФ).

4. Квартальный авансовый платеж за 9 месяцев в размере 60 000 руб. зачтен в счет переплаты.

5. Ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего года и I квартале следующего года:

(150 000 руб. – 0 руб.) / 3 = 50 000 руб.

Таким образом, в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте следующего года размер ежемесячных авансовых платежей составит 50 000 рублей. Поскольку у организации «Квант» числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Итоги

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.

См. также статью «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 28 марта для ООО и 28 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Содержание

- Что такое авансовые платежи на УСН

- Сроки уплаты авансовых платежей

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

- КБК для платёжных документов

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2023 году:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: с 2023 года авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам исчисленный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2023 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2023 году состоят из фиксированной минимальной суммы в 45 842 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 45 842 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 52 386 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2023 году, так и после его окончания, до 1 июля 2024 года. Наш предприниматель оплатил все взносы в 2023 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 10 000 р;

- во 2 квартале – 15 000 р;

- в 3 квартале – 17 000 р;

- в 4 квартале – 10 386 р.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Взносы ИП за себя нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

10 000 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

25 000 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

42 000 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

52 386 |

|

Ноябрь |

65 400 |

|||

| Декабрь | 12 780 |

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 10 000, к оплате остается 96 р. Срок оплаты – не позже 28-го апреля.

- За полугодие получаем 425 860 * 6% = 25 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 25 552 – 25 000 – 96 = 456 р. останется доплатить не позднее 28-го июля.

- За девять месяцев рассчитанный налог составит 757 010 * 6% = 45 421 р. Уменьшаем на все уплаченные взносы и авансы: 45 421 – 42 000 – 96 – 456 = 2 869 руб. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить не позднее 28 апреля: 954 420 * 6% = 57 265 – 52 386 – 96 – 456 – 2 869 = 1 458 руб.

Как видим, благодаря возможности учитывать страховые платежи за себя, в виде налога этот ИП на УСН Доходы заплатил всего 4 879 (96 + 456 + 2 869 + 1 458) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

|

Месяц |

Доход за месяц |

Отчетный (налоговый) период |

Доход за период нарастающим итогом |

Расходы за период нарастающим итогом |

|---|---|---|---|---|

|

Январь |

75 110 |

Первый квартал |

168 260 |

108 500 |

|

Февраль |

69 870 |

|||

|

Март |

23 280 |

|||

|

Апрель |

117 200 |

Полугодие |

425 860 |

276 300 |

|

Май |

114 000 |

|||

|

Июнь |

26 400 |

|||

|

Июль |

220 450 |

Девять месяцев |

757 010 |

497 650 |

|

Август |

17 000 |

|||

|

Сентябрь |

93 700 |

|||

|

Октябрь |

119 230 |

Календарный год |

954 420 |

683 800 |

|

Ноябрь |

65 400 |

|||

|

Декабрь |

12 780 |

Стандартная ставка для УСН Доходы минус Расходы 2023 года равна 15%, возьмем ее для расчёта.

- За первый квартал: (168 260 – 108 500) * 15% = 8 964 р. Заплатить надо не позже 28-го апреля.

- За полугодие: (425 860 – 276 300) * 15% = 22 434 р. Отнимаем аванс, уплаченный за первый квартал (22 434 – 8 964), получаем, что 13 470 рублей останется доплатить не позднее 28-го июля.

- За девять месяцев рассчитанный налог составит (757 010 – 497 650) * 15% = 38 904 р. Уменьшаем на авансы за первый квартал и полугодие: 38 904 – 8 964 – 13 470 = 16 470 р. Перечислить их в бюджет надо успеть не позже 28-го октября.

- По итогам года считаем, сколько надо ещё доплатить не позже 28 апреля: (954 420 – 683 800) * 15% = 40 593 минус все уплаченные авансы 38 904, получаем 1 689 р.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

- на упрощёнке 6% предприниматель заплатил 4 879 (налог) плюс 52 386 (взносы), итого 57 265 руб.

- на упрощёнке 15% налог составил 40 593 рублей плюс 45 842 (только фиксированные взносы), итого 86 435 руб.

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2023 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 17.05.2022 N 75н.

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) – 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) – 182 1 05 01021 01 1000 110.

Важно: в 2023 году для оплаты авансов и налога УСН в рамках единого налогового платежа используют другой КБК -182 01 06 12 01 01 0000 510.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Она поможет:

- рассчитать авансовые платежи по налогу на прибыль;

- узнать о сроках уплаты авансовых платежей по итогам I квартала;

- заполнить соответствующие разделы и строки в декларации за I квартал.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

- Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

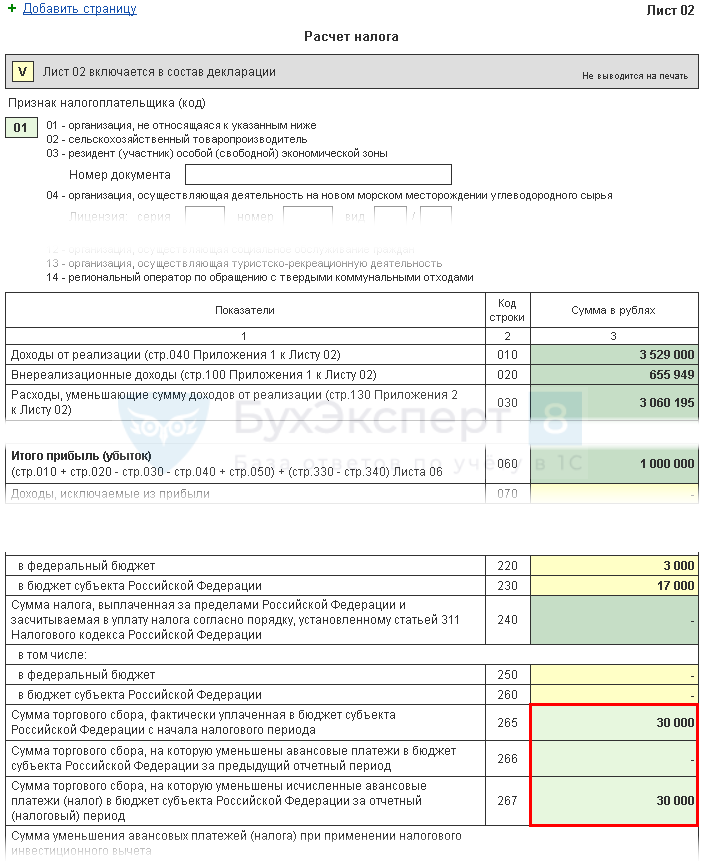

Пример

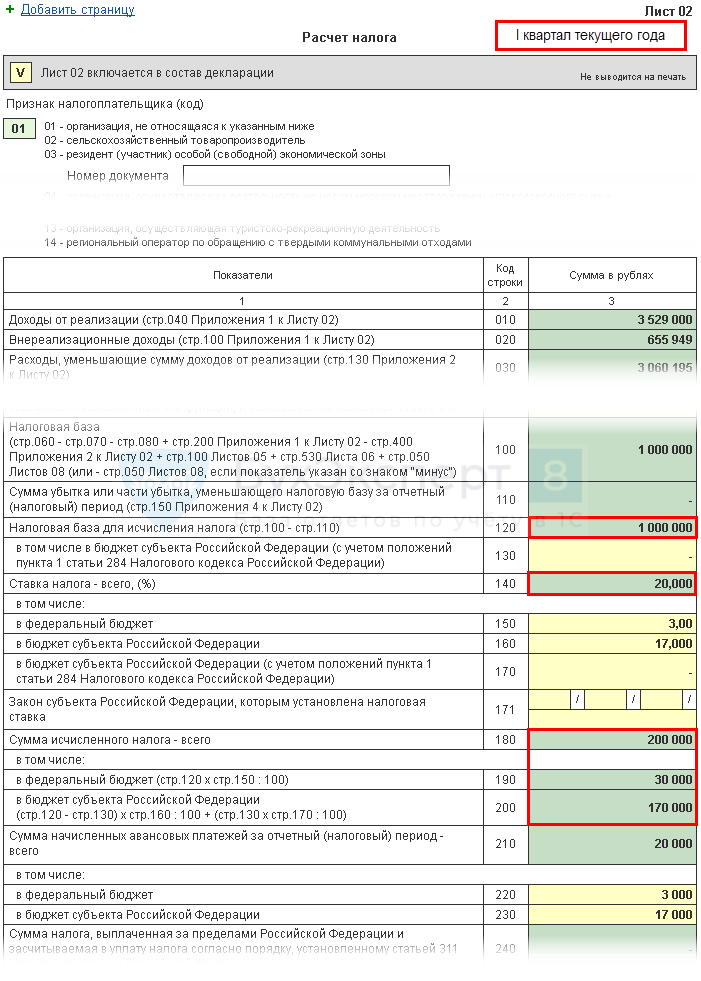

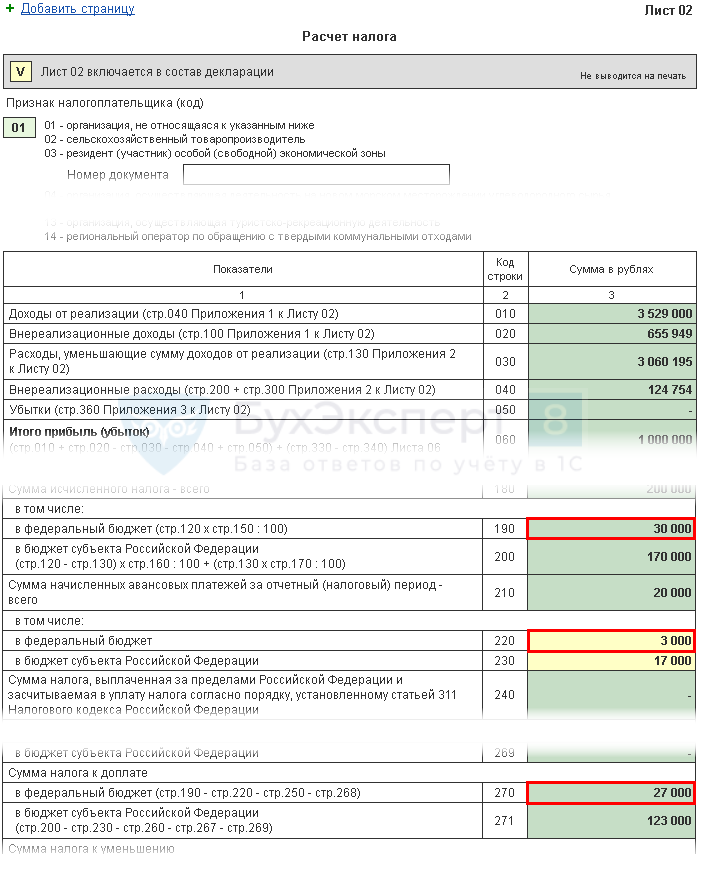

Налогооблагаемая прибыль Организации по результатам I квартала составила 1 000 000 руб. В декларации за 9 месяцев за предыдущий период указаны авансовые платежи к уплате в I квартале — 20 000 руб., в том числе:

- в федеральный бюджет — 3 000 руб.;

- в региональный бюджет — 17 000 руб.

За I квартал был начислен и перечислен в бюджет торговый сбор в размере 30 000руб.

Необходимо рассчитать авансовые платежи к уплате за I квартал и ежемесячные авансовые платежи на II квартал.

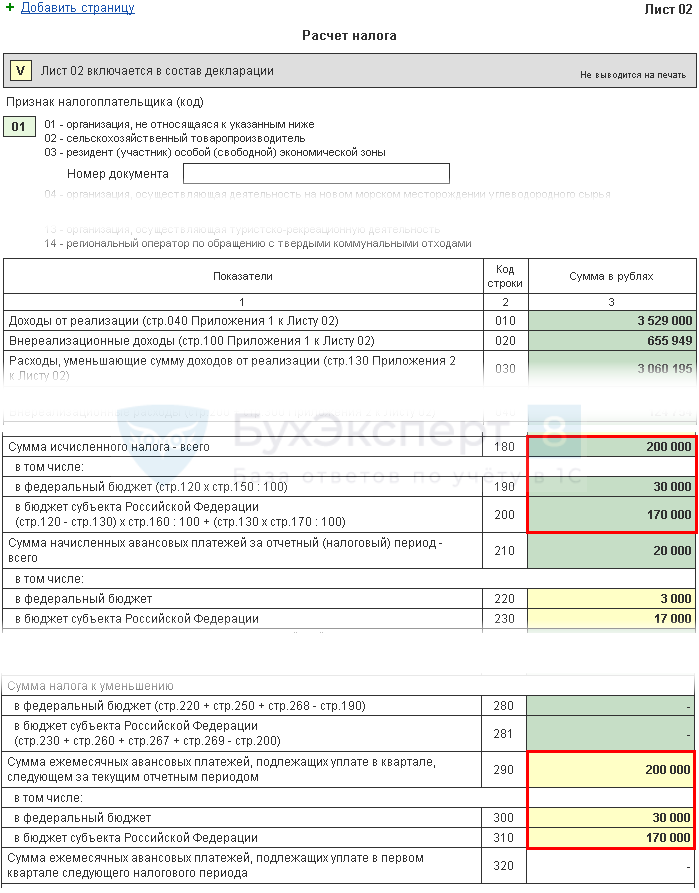

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

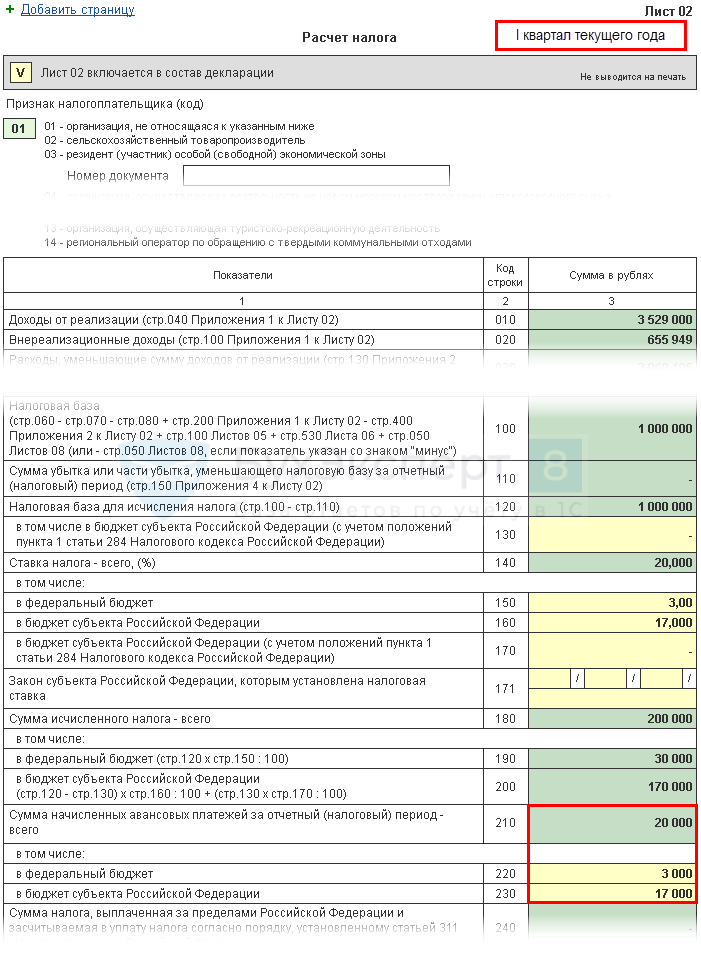

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

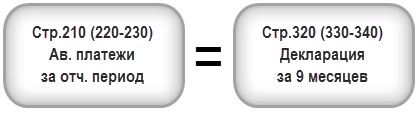

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

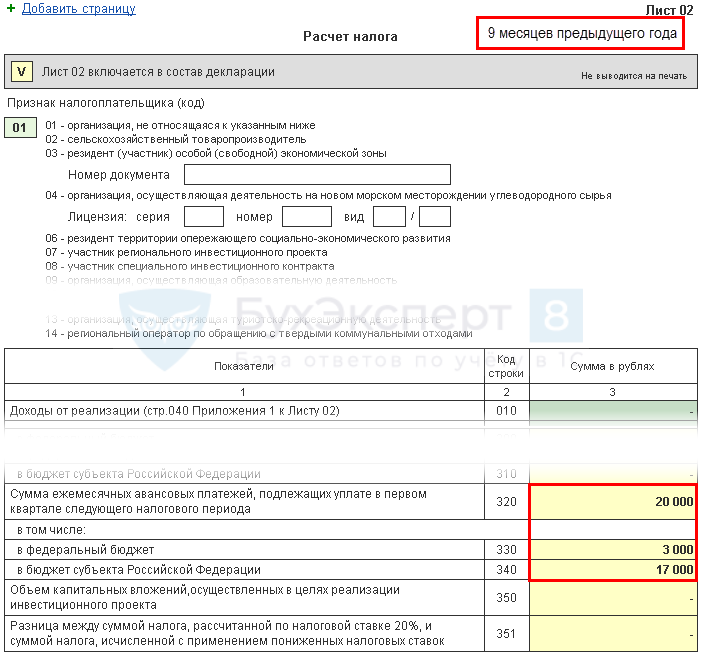

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

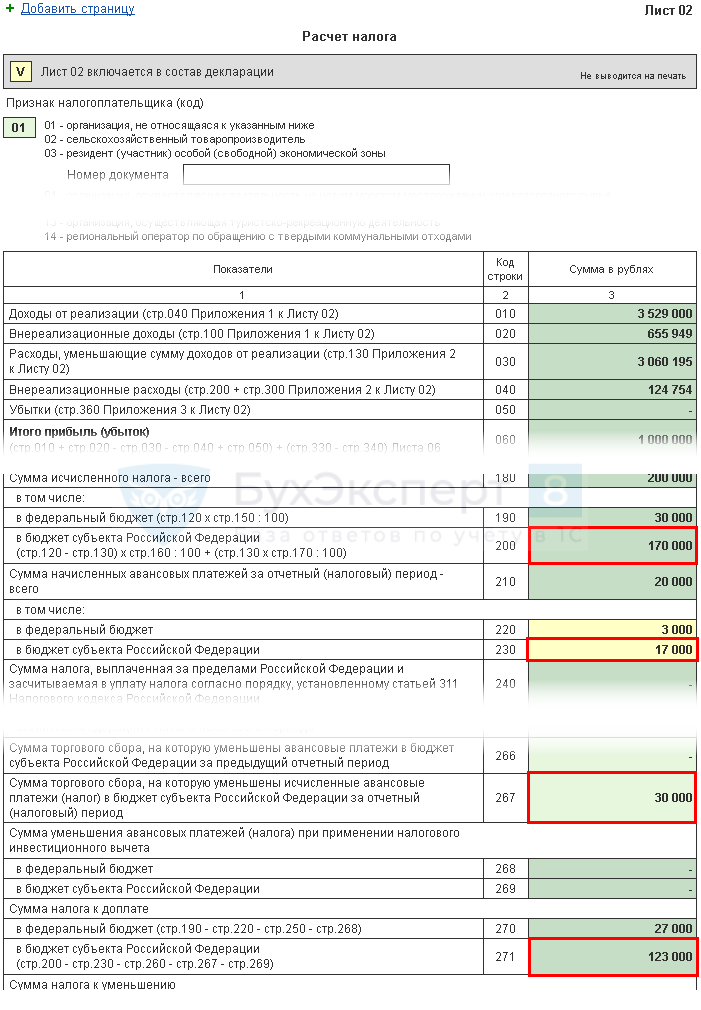

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

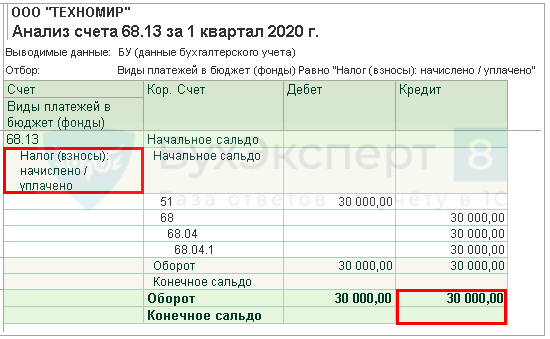

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

В 1С в строке 265 Листа 02 декларации автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог начислено/уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного может совпадать с уплаченным, т.е. с оборотом Дт 68.13 Кт 51. Поэтому обратите внимание и проверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не будет автоматически заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее Особенности уменьшения налога на прибыль на сумму торгового сбора

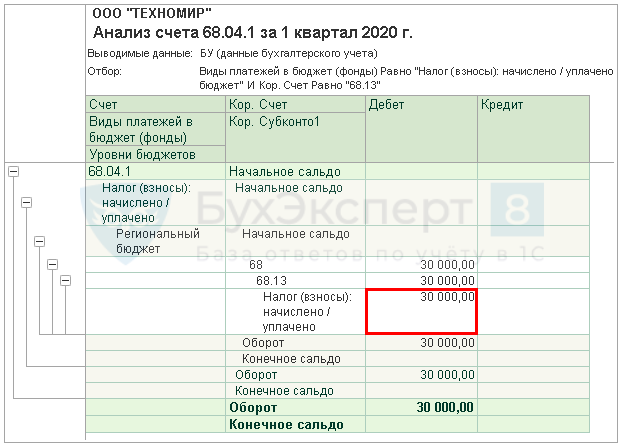

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

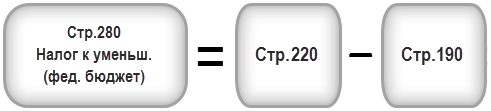

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

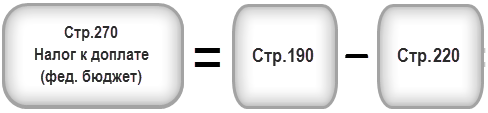

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

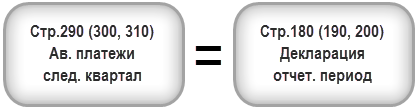

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

Если в результате расчета по стр. 290 (300, 310) получено нулевое или отрицательное значение, то эта строка НЕ заполняется, а во II квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

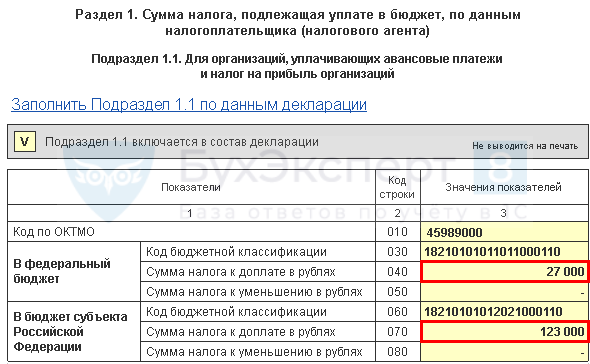

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму:

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет

- бюджет субъекта РФ

В нашем примере доплату налога на прибыль нужно осуществить до 28 апреля:

- в федеральный бюджет — 27 000 руб.

- в субъект РФ — 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 «в бюджет субъекта РФ».

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок оплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

В нашем примере уплата авансовых платежей во II квартале осуществляется:

- до 28 апреля:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 666 руб.

- до 30 мая:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 666 руб.

- до 28 июня:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 668 руб.

В 2022 году организации имеют право перейти на уплату авансовых платежей по фактической прибыли с любого месяца налогового периода. Для этого следует подать заявление в ИФНС до 20 числа месяца, на который приходится окончание первого отчетного периода уплаты «по факту» (п. 2.2 ст. 286 НК РФ в ред. Закона от 26.03.2022 N 67-ФЗ).

См. также:

- Авансовые платежи

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с 01 января

- Расчет и уплата налога на прибыль и авансовых платежей в течение года

- Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

- Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

-

Какими бывают авансовые платежи по налогу на прибыль

-

Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

-

Первый квартал

-

Второй квартал

-

Третий квартал

-

Четвертый квартал

-

-

Ежемесячные авансовые платежи исходя из фактической прибыли

-

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

-

Как рассчитать лимит выручки в 2019 году

-

-

Как платить налог на прибыль вновь созданным организациям

-

Как быть с переплатой

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Узнать подробнее

Какими бывают авансовые платежи по налогу на прибыль

Согласно Налоговому кодексу, у организаций есть три варианта оплаты авансов, и каждый предполагает особый порядок расчета:

Варианты оплаты авансов

Расчет авансовых платежей по налогу на прибыль исходя из показателей предыдущего квартала

При этом способе каждый месяц текущего квартала фирма перечисляет авансовые платежи, которые рассчитывают на основе показателей предыдущего квартала. По окончании квартала рассчитывают налог уже от фактических показателей отчетного квартала, вычитают перечисленные авансы и делают доплату (если есть).

Пример:

В IV квартале 2018 года ООО «Сезам» платило ежемесячные авансовые платежи по 100 000 рублей.

Налоговая база и начисление авансовых платежей:

| Период | Прибыль (руб.) |

Налог (авансовый платеж) по итогам периода, ставка 20% |

Ежемесячный авансовый платеж исходя из показателей предыдущего квартала |

Доплата по итогам периода |

Срок уплаты |

|---|---|---|---|---|---|

| I квартал | 3 000 000 | 600 000 | 100 000 | 28.01.2019г. | |

| 100 000 | 28.02.2019г. | ||||

| 100 000 | 28.03.2019г. | ||||

| 300 000 | 28.04.2019г. | ||||

| I полугодие | 5 000 000 | 1 000 000 | 200 000 | 28.04.2019г. | |

| 200 000 | 28.05.2019г. | ||||

| 200 000 | 28.06.2019г. | ||||

| — 200 000 (переплата) |

Нет платежа | ||||

| 9 месяцев | 10 000 000 | 2 000 000 | Зачтена переплата | 28.07.2019г. | |

| 66 667 (частично зачтена переплата) |

28.08.2019г. | ||||

| 133 333 | 28.09.2019г. | ||||

| 600 000 | 28.10.2019г. | ||||

| 2019 год | 15 000 000 | 3 000 000 | 333 334 | 28.10.2019г. | |

| 333 333 | 28.11.2019г. | ||||

| 333 333 | 28.12.2019г. | ||||

| 0 | 28.03.2020г. |

Первый квартал

Авансовый платеж 1 квартал

В первом квартале расчеты делать не нужно, т.к. ежемесячный авансовый платеж уже известен. Он равен ежемесячному авансовому платежу в IV квартале предыдущего года.

То есть в январе, феврале и марте вы будете платить столько же, сколько в октябре, ноябре и декабре прошедшего года. (п.2 ст. 286 НК РФ).

В декларации за I квартал строка 210 листа 02 будет равна строке 320 того же раздела декларации за 9 месяцев прошлого года.

Лист 02

Когда квартал закончится, посчитайте аванс уже по фактической прибыли за этот квартал. Из него сминусуйте то, что уже заплатили в первые три месяца года. То, что осталось – это и есть сумма к доплате по итогам квартала. Если разница получилась отрицательная, значит возникла переплата.

В декларации из строки 180 отчета за I квартал вычтите значение строки 210. Результат распределите по бюджетам и отразите в строках 270 и 271, или 280 и 281, если результат отрицательный.

Этот же результат отразите в подразделе 1.1 раздела 1 декларации по налогу на прибыль за I квартал, в строках 040-050 или 070-080.

Подраздел 1.1

Если по итогам 9 месяцев прошедшего года компания сработала в убыток и поэтому в IV квартале авансы не платила, то в январе, феврале и марте авансов к уплате тоже не будет.

В нашем примере ООО «Сезам» в январе, феврале и марте 2019 года по аналогии с 4-м кварталом 2018 года платило по 100 тысяч рублей авансов.

Фактическая прибыль за первый квартал 3 млн.руб.

3 млн. х 20% = 600 тыс. – столько организация должна бюджету по итогам первого квартала.

300 тысяч уже заплатили, значит к доплате остается еще 300. Из них 255 тыс. в федеральный бюджет (стр. 270) и 45 в местный (стр. 271).

Второй квартал

Авансовый платеж за 2 квартал

В листе 02 декларации за I квартал строки 180 и 290 будут равны.

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I квартал: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Подраздел 1.2

Чтобы узнать сумму к доплате по итогам полугодия, из строки 180 полугодовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В нашем примере 20% от прибыли, полученной в первом квартале – это 600 тысяч рублей. Значит в апреле, мае и июне ООО «Сезам» перечисляет по 200 тысяч рублей.

Прибыль ООО «Сезам» по итогам полугодия составила 5 млн.руб.

Начисленная сумма авансовых платежей нарастающим итогом 1 млн.руб.

Минусуем 600 тысяч, которые уже перечислили в первом квартале, и 600 тысяч – во втором. Видим, что у ООО образовалась переплата в 200 тысяч рублей. Ее можно будет зачесть в будущем периоде.

Переплату нужно отразить в полугодовом отчете: строках 280 (разница между стр. 190 и 220) и 281 (разница между стр. 200 и 230) и в подразделе 1.1.

Третий квартал

Авансовый платеж за 3 квартал

То есть из строки 180 декларации за I полугодие вычтите тот же показатель из отчета за I квартал. Результат отразите в строке 290 полугодовой декларации.

Получившуюся сумму распределите по бюджетам и укажите в декларации по налогу на прибыль за I полугодие: в строках 290-310 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 декларации за 9 месяцев вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1 раздела 1.

В нашем примере (1 млн. – 600 тыс.) : 3 = 133,33 тыс.руб. – к перечислению в июле, августе и сентябре. В июле платить не придется, потому что зачли переплату текущего квартала. В августе зачли остаток переплаты и к перечислению осталось 66 667 тыс.руб. В августе перевели 133 333 рубля.

Налоговая база по итогам 9 месяцев – 10 млн.руб.

Авансовый платеж за третий квартал нарастающим итогом – 2 млн.руб. (20% от 10 миллионов).

К доплате по итогам третьего квартала за минусом аванса за первое полугодие и сумм, уплаченных (и зачтенных) в июле, августе и сентябре:

2 млн. – 1 млн. – 400 тыс. = 600 тыс.руб.

Четвертый квартал

Авансовый платеж за 4 квартал

То есть из строки 180 декларации за 9 месяцев вычтите аналогичный показатель из отчета за полугодие. Результат отразите в строке 290.

Получившуюся сумму распределите по бюджетам и укажите в декларации за 9 месяцев: в строках 290-310 и 320-340 листа 02, 120-140 и 220-240 подраздела 1.2 раздела 1.

Для определения доплаты (или переплаты) из строки 180 годовой декларации вычтите значение строки 210. Результат отразите в строках 270 и 271, либо 280 и 281 листа 02, и в подразделе 1.1. раздела 1.

В годовом отчете подраздел 1.2 не заполняйте, потому что в первом квартале будущего года авансовые платежи будут такими же, что и в IV квартале предыдущего.

Доплату переведите в бюджет до 28 марта.

В нашем примере (2 млн. – 1 млн.) : 3 = 333,33 тыс.руб. – к перечислению в октябре, ноябре и декабре.

Фактическая прибыль по итогам года – 15 млн.руб.

Авансовый платеж по итогам года – 3 млн.руб. (20% от 15 миллионов).

Доплачивать по итогам четвертого квартала ничего не нужно, потому что за минусом авансового платежа за 9 месяцев и сумм, уплаченных в октябре, ноябре и декабре, остается ноль:

3 млн. – 2 млн. – 1 млн. = 0

Ежемесячные авансовые платежи исходя из фактической прибыли

Такой вариант могут добровольно применять все плательщики налога на прибыль. Для этого до 31 декабря нужно подать заявление в ИФНС в произвольной форме. Этот способ выгоден для тех, чьи доходы нестабильны. Например, при сезонном бизнесе. Но с ежемесячными авансовыми платежами и декларации нужно сдавать каждый месяц.

Скачать уведомление о переходе организации на ежемесячную уплату авансовых платежей по налогу на прибыль

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются просто:

Ежемесячные авансовые платежи по налогу на прибыль

Сумму ежемесячного авансового платежа к уплате отразите в строках 270 и 271 декларации.

В январе сумма будет равна значению строки 180 отчета за январь.

В феврале и последующих месяцах из строки 180 вычитайте значение строки 210 той же декларации. Результат распределяйте по бюджетам в строках 270 и 271 листа 02, а также в подразделе 1.1 раздела 1.

Срок перечисления налогов – до 28 числа месяца, следующего за отчетным. За январь платят до 28 февраля, за февраль до 28 марта и т.д., годовой платеж – до 28 марта следующего года.

Ежемесячная уплата авансовых платежей юридическими лицами по фактической прибыли, таблица с графиком за 2019 год (пример):

| Период | Прибыль за период нарастающим итогом, руб. |

Авансовый платеж (налог) по итогам периода, руб. |

К уплате в бюджет за минусом уже перечисленных авансовых платежей, руб. |

Срок |

|---|---|---|---|---|

| Январь | 150 000 | 30 000 | 30 000 | 28.02.2019г |

| Январь-февраль | 250 000 | 50 000 | 20 000 | 28.03.2019г. |

| Январь-март | 500 000 | 100 000 | 50 000 | 28.04.2019г. |

| Январь-апрель | 570 000 | 114 000 | 14 000 | 28.05.2019г. |

| Январь-май | 630 000 | 126 000 | 12 000 | 28.06.2019г. |

| Январь-июнь | 780 000 | 156 000 | 30 000 | 28.07.2019г. |

| Январь-июль | 1 020 000 | 204 000 | 48 000 | 28.08.2019г. |

| Январь-август | 1 240 000 | 248 000 | 44 000 | 28.09.2019г. |

| Январь-сентябрь | 1 360 000 | 272 000 | 24 000 | 28.10.2019г. |

| Январь-октябрь | 1 410 000 | 282 000 | 10 000 | 28.11.2019г. |

| Январь-ноябрь | 1 640 000 | 328 000 | 46 000 | 28.12.2019г. |

| Январь-декабрь | 1 920 000 | 384 000 | 56 000 | 28.03.2020г. |

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Пример расчета:

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет:

(12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Как платить налог на прибыль вновь созданным организациям

Четыре полных квартала после регистрации компания считается вновь созданной. Т.е. если предприятие зарегистрировали в июне, первым полным для него будет считаться третий квартал.

В течение этого времени новые компании могут уплачивать авансы только раз в квартал без ежемесячных платежей. Но только при условии, что будет соблюден лимит выручки – 5 млн. руб. в месяц или 15 млн. руб. в квартал (п. 5 ст. 287 НК РФ). Если в каком-либо квартале (начиная с первого полного, т.к. первый неполный, в котором образовалась организация, в расчете не участвует) этот лимит будет превышен, в декларации за этот квартал нужно будет исчислить помесячные авансовые платежи на будущий отчетный период.

Другой вариант – по желанию новая фирма может сразу начать платить авансы ежемесячно по фактической прибыли.

Расчет налогов на ОСНО и сдача отчетности онлайн

Как быть с переплатой

Бывает, что организация исправно платила авансовые платежи, а по итогам года картина поменялась и налог оказался меньше авансов. Тогда у организации образуется переплата. Ее можно зачесть в счет будущих платежей по этому же налогу, зачесть в счет другого федерального налога или вернуть на расчетный счет по завялению.

В этой статье расписаны общие правила расчета. Если компания платит торговый сбор или выплачивает налог за пределами Российской Федерации, сумма которого засчитывается в счет уплаты налога на прибыль, платежи считаются по другим правилам.

Для того, чтобы правильно рассчитывать налоги и без ошибок заполнять отчеты, станьте пользователем сервиса «Моё дело».