На нашем форуме можно уточнить любые моменты по начислению НДС и других федеральных налогов. Так, узнать, как проходит камеральная проверка по НДС, какие документы запрашиваются налоговиками в ходе это проверки, можно по ссылке.

НДС с авансов полученных — что это?

Начислять НДС с авансов полученных заставляет налогоплательщиков подп. 2 п. 1 ст. 167 НК РФ. Если пришла оплата в счет будущей поставки, следует начислить НДС. При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ).

ВАЖНО! С 2023 года меняются порядок и сроки уплаты налогов и взносов, в том числе и НДС. Также подлежит изменению порядок представления налоговой отчетности. Новшества связаны с введением единого налогового платежа. Обязательно ли переходить на ЕНП в 2023 году, мы разбирались здесь.

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

ВАЖНО! С 01.01.2023 года планируется утвердить новый бланк декларации по НДС. Представлять декларации на обновленном бланке надо будет, начиная с отчетности за 1 квартал 2023 года. О других важных изменениях в бухгалтерии и налогах с 2023 года мы писал в статье.

Вариант, когда продавец вернул аванс покупателю

- Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

- Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Принятие к вычету НДС с полученных авансов»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с выданных авансов см. материал «Принятие к вычету НДС с выданных авансов»

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

Перечислив аванс, покупатель:

- Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

Ответственность продавца, не начисляющего НДС с авансов полученных

Ст. 122 НК РФ введена ответственность за неполную уплату суммы НДС в случае занижения налоговой базы. Размер штрафа согласно указанной норме может составлять от 20 до 40% от недоплаченной суммы налога в зависимости от умышленности нарушения.

О том, что грозит за просрочку уплаты НДС, см. материал «Какая ответственность за несвоевременную уплату НДС?»

В какие сроки уплачивать НДС с аванса покупателю макулатуры, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

Авансы при расчетах с контрагентами — обычное явление. Рассмотрим, как перечисление или получение предоплаты влияет на расчет НДС, и как операции с авансами отражаются в бухучете и декларации.

Как появляется авансовый НДС, что считается авансом

Термин «аванс» используется, когда оплата предшествует отгрузке материальных ценностей или оказанию услуг (выполнению работ). Отражение аванса в расчетах с другими организациями и покупателями-физлицами может потребоваться в двух случаях:

- при перечислении предоплаты поставщику;

- при получении предоплаты от покупателя (в том числе, в виде оплаты за подарочные сертификаты).

Возможность перечисления или получения авансов, как правило, согласуется в договоре. В случае, если применяется общая система налогообложения, появляется авансовый НДС:

- у поставщика — НДС с авансов полученных, в обязательном порядке увеличивающий сумму НДС к уплате;

- у покупателя — НДС с авансов выданных, в добровольном порядке уменьшающий сумму исчисленного к уплате НДС (при условии, что фирма-получатель аванса также уплачивает НДС).

Как отражается аванс в проводках

Рассмотрим на примерах, как отражаются авансы и авансовый НДС в учете.

Организация «Добрый мир» занимается пошивом плюшевых игрушек и их реализацией. В сентябре 2021 года «Добрый мир» перечислил аванс поставщику ниток в сумме 120 000 руб. и получил аванс от покупателей своей продукции в сумме 100 000 руб.

Кроме того, розничный магазин «Доброго мира» реализовал физлицам подарочные сертификаты на приобретение своей продукции на сумму 5 000 руб. Материалы будут получены и игрушки будут реализованы уже в следующем месяце.

В учете «Доброго мира» отразим следующие операции.

При перечислении предоплаты поставщику

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

03.09.2021 |

Перечислен аванс поставщику ниток |

60.02 |

51 |

120 000 |

|

03.09.2021 |

На основании авансового счета-фактуры, полученного от поставщика, отражен НДС с аванса по расчетной ставке 20/120 |

19 |

60.2 |

20 000 |

|

30.09.2021 |

НДС с аванса выданного будет принят к возмещению |

68.02 |

19 |

20 000 |

Обратите внимание: принять к вычету НДС с аванса выданного «Добрый мир» может только в периоде его оплаты (Письмо Минфина от 17.10.2017 № 03-07-11/67480) при соблюдении следующих условий:

- договором согласовано перечисление авансов;

- поставщик выставил корректный авансовый счет-фактуру, и «Добрый мир» ее получил;

- аванс действительно перечислен, и есть документ, это подтверждающий.

При получении предоплаты от покупателя

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

07.09.2021 |

Получен аванс от покупателя игрушек |

51 |

62.02 |

100 000 |

|

07.09.2021 |

Счет-фактура на полученный аванс выставлен и передан покупателю игрушек, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет |

76.АВ |

68.02 |

9 090,91 |

|

08.09.2021 |

Реализованы подарочные сертификаты на приобретение игрушек |

50 |

62.02 |

5 000 |

|

30.09.2021 |

Будет выставлен счет-фактура на полученный аванс по реализованным физлицам подарочным сертификатам, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет |

76.АВ |

68.02 |

454,55 |

Обратите внимание: «Добрый мир» обязан исчислить НДС к уплате в бюджет с полученной предоплаты. Расчетная ставка для исчисления авансового НДС всегда зависит от вида материальных ценностей, которые будут реализованы. Продукция «Добрый мир» — игрушки, ставка для них определена в 10% (п. 3, 4 ст. 164 НК РФ).

По окончании отчетного периода, организация «Добрый мир» обязана отразить произведенные операции по начислению НДС в соответствующей декларации и передать ее в налоговую инспекцию.

Сервис Астрал Отчет 5.0 поможет не только верно заполнить любую отчетность, но и передать ее в контролирующие органы в электронном виде. Мультифункциональная главная страница не даст забыть о важных делах, с ней вы не пропустите сроки сдачи декларации.

О форме декларации по НДС

Декларацию по НДС представляют все плательщики этого налога, причем только в электронном виде. Сроки представления — 25 дней после окончания отчетного квартала.

Начиная с отчетности за III квартал 2021 года применяется декларация по НДС, в форму которой были внесены изменения (Приказ ФНС РФ от 26.03.2021 N ЕД-7-3/228@).

Изменения были внесены в связи с началом работы системы прослеживания товаров. В разделы 8-11 были добавлены строки для операций прослеживания. Других значимых отличий от предыдущей версии нет. Но если плательщик представит декларацию не по действующей форме, ее не примут.

В Астрал Отчет 5.0 формы отчетности всегда актуальны.

В каких разделах, строках декларации отражается авансовый НДС

В декларации по НДС за 3 квартал 2021 года организация «Добрый мир» заполнит:

- по авансам полученным раздел 9 и строку 70 раздела 3;

- по авансам выданным раздел 8 и строку 130 раздела 3.

После того, как аванс закрыт реализацией

Представим, что в октябре 2021 года «Добрый мир» получил нитки от поставщика по УПД № 11 от 09.10.2021 на сумму 150 000 руб. Оптовым покупателям были отгружены игрушки на всю сумму полученного аванса 100 000 руб. Розничные покупатели приобрели игрушки на 5 000 руб., предъявив ранее приобретенные подарочные сертификаты.

В учете «Доброго мира» необходимо будет сделать следующие операции.

При получении предоплаченных товаров

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

09.10.2021 |

Получены и оприходованы материалы от поставщика по УПД №11 от 09.10.2021 |

10.1 |

60.1 |

125 000 |

|

09.10.2021 |

Отражен НДС со стоимости полученных материалов |

19 |

60.1 |

25 000 |

|

09.10.2021 |

НДС принят к возмещению |

68.02 |

19 |

25 000 |

|

09.10.2021 |

НДС с аванса восстановлен к уплате в бюджет |

60.1 |

68.02 |

20 000 |

Обратите внимание: при получении предоплаченных ценностей необходимо обязательно восстановить НДС с аванса к уплате в бюджет.

Не лишним также будет провести сверку с поставщиком.

Сервис Астрал Отчет 5.0 поможет сверить данные в книгах продаж и покупок с данными контрагентов перед отправкой декларации по НДС.

В декларации по НДС за 4 квартал 2021 года организация «Добрый мир» заполнит:

- раздел 8, указав реквизиты счета-фактуры, полученного от поставщика при получении материалов;

- строку 120 раздела 3;

- раздел 9, указав реквизиты счета-фактуры, полученного от поставщика при перечислении аванса;

- строки 080 и 090 раздела 3.

При отгрузке товаров в счет ранее полученных авансов

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

15.10.2021 |

Отражена реализация игрушек оптовому покупателю, выставлен счет-фактура на реализацию |

62.1 |

90 |

100 000 |

|

15.10.2021 |

Отражен НДС к уплате в бюджет, исчисленный с реализации |

90.03 |

68.02 |

9 090,91 |

|

15.10.2021 |

Ранее отраженный к уплате в бюджет НДС с аванса принят к возмещению |

68.02 |

76.АВ |

9 090,91 |

|

18.10.2021 |

Отражена розничная реализация игрушек покупателям, предъявившим подарочные сертификаты |

62.1 |

90 |

5 000 |

|

31.10.2021 |

Выставлен счет-фактура по реализованным физлицам игрушкам, отражен НДС к уплате в бюджет, исчисленный с реализации |

90.3 |

68.02 |

454,55 |

|

31.10.2021 |

Ранее отраженный к уплате в бюджет НДС с аванса по реализованным физлицам подарочным сертификатам принят к возмещению |

68.02 |

76.АВ |

454,55 |

В декларации по НДС за 4 квартал 2021 года организация «Добрый мир» заполнит:

- раздел 9, указав реквизиты счетов-фактур на реализацию;

- строку 020 раздела 3;

- раздел 8, указав реквизиты счетов-фактур, выданных при получении авансов;

- строку 170 раздела 3.

Когда отражать авансовый НДС не нужно

Полный перечень ситуаций, когда организация не отражает НДС с авансов, содержится в главе 21 НК РФ. Это ситуации, когда НДС по операциям, проводимым организацией:

- либо вовсе не исчисляется, например, реализация необлагаемых НДС товаров, реализация товаров неплательщиком НДС, реализация за пределами территории РФ и т. п.;

- либо исчисляется по ставке 0%;

- либо исчисляется в особом порядке, как, например, при реализации товаров с длительным циклом производства.

Кроме того, существует мнение, что если аванс и реализация приходятся на один квартал, то авансовый счет-фактуру по такой операции можно не составлять. Это противоречит многочисленным разъяснениям ФНС. Она считает, что не выставлять авансовые счета-фактуры по операциям с такими временными условиями можно лишь в случае, когда между получением аванса и реализацией прошло не более 5 дней.

Необходимо ответственно подходить к учету НДС с авансов как у поставщика, так и у покупателя, т.к. неверное и несвоевременное его отражение может привести к неприятным для организации налоговым последствиям.

Web-сервис «Астрал Отчет 5.0»

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса!

Оставьте заявку на подключение:

Добавить в «Нужное»

Авансы выданные: проводки

Учет расчетов с поставщиками и подрядчиками, а также покупателями и заказчиками мы рассматривали в нашей консультации. Об особенностях учета авансов выданных и полученных расскажем в этом материале.

Выдан аванс: проводка

При перечислении поставщику предварительной оплаты (аванса) проводка в бухгалтерском учете покупателя формируется, на первый взгляд, такая же, как и при погашении задолженности за поставленные товары, работы, услуги:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) аналитический учет на счете 60 должен обеспечивать раздельное представление информации в том числе по авансам выданным.

Кроме того, по общему правилу зачет между статьями активов и пассивов в бухгалтерском балансе не допускается (п. 34 ПБУ 4/99). Это значит, что дебиторская задолженность по выданным авансам и кредиторская задолженность по расчетам с поставщиками должна показываться в балансе раздельно: в активе и пассиве соответственно.

Для достижения этих целей к счету 60 обычно открывают субсчет «Авансы выданные».

Поэтому на авансы выданные проводка будет выглядеть так:

Дебет счета 60, субсчет «Авансы выданные» — Кредит счетов 50, 51, 52 и др.

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Так, на авансы полученные проводка будет такая:

Дебет счетов 50, 51, 52 и др. – Кредит счета 62, субсчет «Авансы полученные»

Понятно, что бухгалтерская запись «Дебет 51 — Кредит 62» означает, что продавец получил от покупателя денежные средства на расчетный счет.

Отметим, если выдан аванс поставщику, проводка делается по отдельному субсчету к счету 60. Но если выдан аванс на командировочные расходы, проводка по отдельному субсчету к счету 71 «Расчеты с подотчетными лицами» не производится. Это обусловлено тем, что по одному и тому же подотчетному лицу не может одновременно быть дебиторской и кредиторской задолженности.

Зачет аванса: проводка

Когда после перечисления поставщику аванса покупатель принимает на учет товары, работы и услуги, он формирует бухгалтерскую запись по кредиту счета 60:

Дебет счетов 10 «Материалы», 41 «Товары», 44 «Расходы на продажу» и др. – Кредит счета 60

Если поставка произошла в счет ранее выданного аванса, дебиторскую задолженность поставщика необходимо зачесть.

Поскольку проводки по авансам выданным и полученным задействуют отдельные субсчета к счетам 60 и 62 соответственно, то зачет авансов представляет собой проводки по закрытию субсчетов аванса полностью или частично (в зависимости от суммы предоплаты).

Так, если зачтен ранее выданный аванс, проводка будет внутренняя по счету 60. Но учитывая наличие субсчетов по учету авансов выданных и полученных ценностей, то на зачет аванса поставщику проводки обычно такие:

Дебет счета 60, субсчет «Расчеты за поставленные товары, работы, услуги» — Кредит счета 60, субсчет «Авансы выданные»

Или: Дебет счета 60.01 – Кредит счета 60.02

Рассмотрим особенности отражения в 1С принятия НДС к вычету при зачете авансов, полученных от покупателей.

Вы узнаете:

- особенности зачета аванса при реализации товаров (работ, услуг);

- каким документом оформляется в 1С принятие НДС к вычету при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — книге покупок формируются;

- какие строки декларации по НДС заполняются.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Зачет авансов полученных в 1С 8.3: пошаговая инструкция

- Реализация товаров

- Выставление счета-фактуры на отгрузку покупателю

- Принятие НДС к вычету при зачете аванса покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по НДС

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

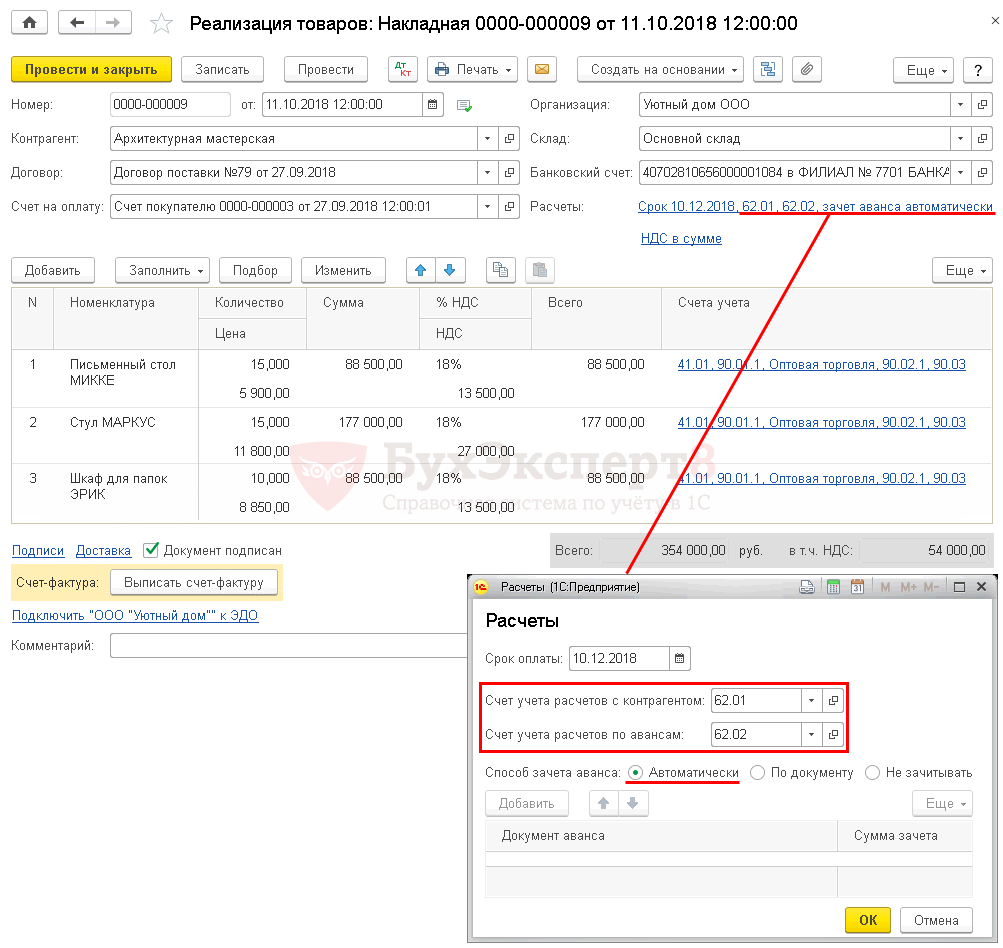

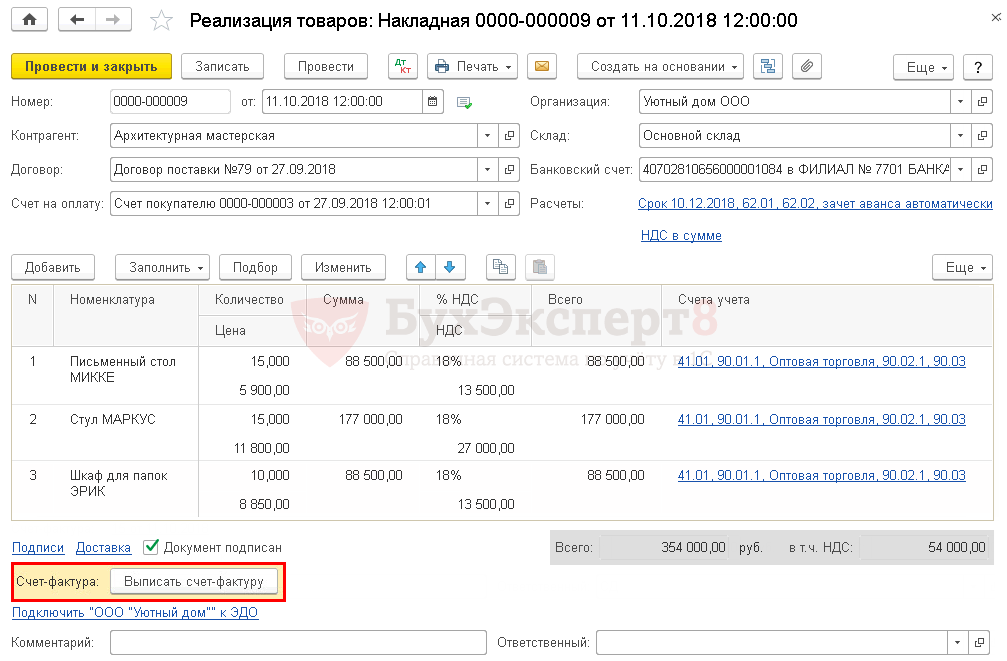

Организация заключила договор с покупателем ООО «Архитектурная мастерская» на поставку офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

11 октября офисная мебель реализована покупателю:

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

Начало примера смотрите в публикациях:

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

Реализация товаров

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная).

Обратите внимание, при зачете авансов полученных в 1с 8.3 при заполнении ссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

См. также ключевые моменты оформления реализации товаров в оптовой торговле

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

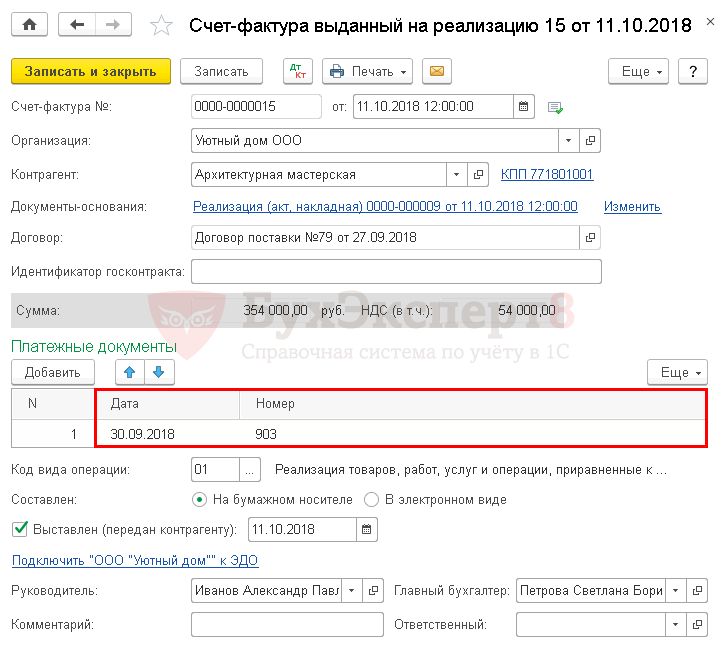

Выставление счета-фактуры на отгрузку покупателю

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру, расположенной в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная).

- Код вида операции – «01» Реализация товаров, работ, услуг…»

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от, указанными в документе Поступление на расчетный счет.

Узнать подробнее про начисление НДС при реализации товаров в оптовой торговле

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

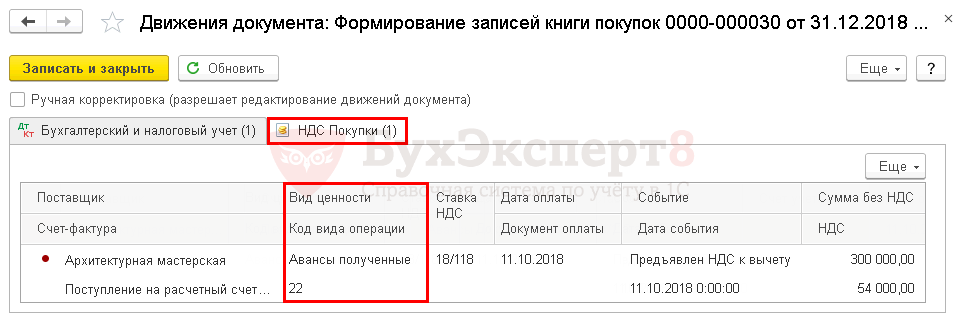

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

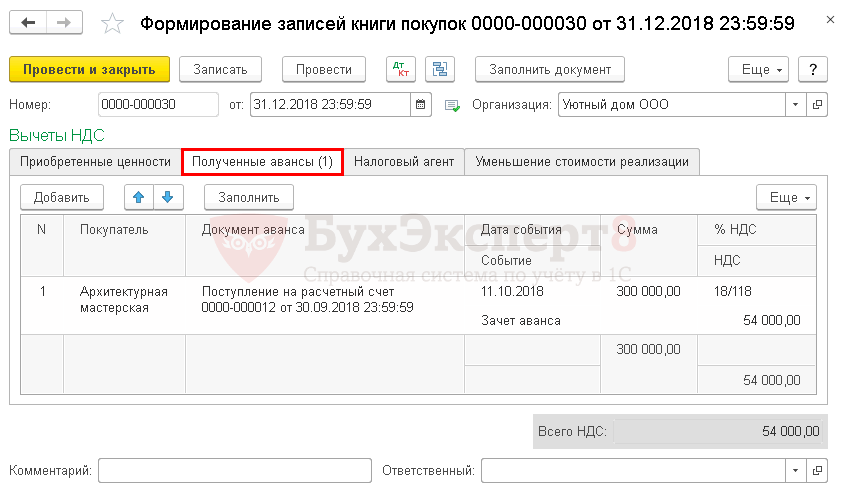

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки:

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

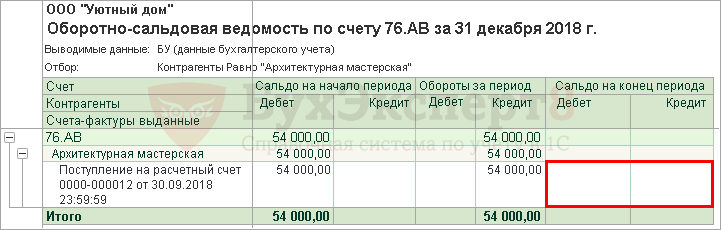

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: ![]() PDF

PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Реализация товаров в оптовой торговле

- стр.170 Зачет авансов, полученных от покупателей

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Чаще всего именно в данном разделе учета НДС возникает большое количество ошибок. Корректность начисление НДС с авансов можно проверить с помощью программ для работы с электронными таблицами например, Microsoft Excel.

✎ Более подробно об НДС с авансов можно прочитать в нашей статье.

Для начала рассмотрим какие проводки формирует счет-фактура на аванс в программе 1С:Бухгалтерия 3.0.

12 декабря 2018 года Простые решения ООО получили от покупателя ПАЛЬМА ООО аванс в размере 36 000 рублей. Делаем документ Поступление на расчетный счет.

Формируется проводка ДТ 51 КТ 62.02 на сумму 36 000 рублей.

После поступления создадим на основании счет-фактуру выданную, напоминаем, на каждый аванс, если он не закрывается в течении дня, нужно выписывать счет-фактуру на аванс по НК РФ.

Счет-фактура выданный на аванс формирует следующие проводки.

На самом деле, ручная выписка счетов-фактур на аванс — редкость, только если контрагент специально попросил. Обычно все выписывается одной кнопкой при помощи обработки Регистрация счетов-фактур на аванс. Порядок выписки можно найти в меню Главное — Налоги и отчеты — НДС.

По умолчанию установлен вариант “Регистрировать всегда при получении аванса”. В этом случае на каждый аванс будет выписан счет-фактура. Исключением будут авансы, зачтенные в день поступления. Это соответствует гл. 21 НК РФ (абз. 1 п. 1 ст. 169 НК РФ).

При необходимости можно указать уникальные условия выписки счетов-фактур в договоре с контрагентом.

Основные ошибки при формировании НДС с авансов связаны с неправильной последовательностью действий при закрытии периода. Например, часто забывают выписывать счета-фактуры на аванс в конце квартала.

Проверять будем поквартально, т.к. декларация по НДС сдается поквартально.

Шаг 1

Прежде чем выполнять первый шаг, рекомендуем проверить 62 счет на корректность остатков взаиморасчетов, подробнее об этом тут. Далее сформируем Оборотно-сальдовую ведомость по счету 62.02, но прежде в Настройках отчета поставим группировку Контрагенты.

Шаг 2

Выгрузим Оборотно-сальдовую ведомость по 62.02 из программы и сохраним файл в формате Excel (xlsx, или xls). Для этого нажимаем Файл — Сохранить как.

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Так как мы будем сравнивать суммы по КТ 62.02 на конец периода, то уберем лишние столбцы в нашем документе Excel. Удаляем столбцы Сальдо на начало периода и Обороты за период.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Тоже самое проделываем со счетом 76.АВ.

Шаг 3

Формируем оборотно-сальдовую ведомость по 76.АВ, но прежде в настройках поставим группировку Контрагенты.

Шаг 4

Сохраним Оборотно-сальдовую ведомость по 76.АВ в формате Excel (xlsx, или xls).

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Шаг 5

Удаляем столбцы Сальдо на начало периода и Обороты за период. Оставляем столбец Сальдо на конец периода, суммы по ДТ 76.АВ.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Шаг 6

Перенесем данные из документа ОСВ 76.АВ в документ ОСВ 62.02.

Выделим нужные столбцы и нажимаем правой клавишей мыши и нажимаем Копировать или нажимаем Ctrl+C.

Далее вставим в нужный документ скопированную таблицу. Нажимаем правую кнопку мыши выбираем Вставить.

Получаем следующий файл

Теперь мы готовы сравнить наши полученные авансы и сумму ндс с этих авансов.

Шаг 7

Вставим формулу по которой сможем проверить корректность формирования счет-фактур на аванс. Кт 62.02 * 18/118 = Дт 76.АВ. В ячейку напротив сумм ставим знак =. Далее нажимаем на сумму 8 040 197,65, умножаем на 18 и делим 118. В данном примере НДС с авансов облагается по ставке 18/118%, а с 2019 г. ставка будет 20/120%. Соответственно формулу нужно будет изменить.

Нажимает Enter.

Выделяем ячейку и протягиваем ее за нижний угол.

В формуле ячейки изменяются в соответствии с их номером.

Шаг 8

Найдем разницу между 76.АВ и суммой рассчитанной по формуле Кт 62.02*18/118 = Дт 76.АВ.

В пустую ячейку введем формулу. Ставим знак =, далее нажимаем на сумму по Дт 76.АВ, затем ставим знак —, нажимает на сумму, которая рассчитана по формуле.

Нажимает Enter.

Выделяем ячейку и также протягиваем ее за нижний угол.

Получаем следующий файл.

В этом примере нет расхождений. Значит НДС с авансов начислялся корректно и дополнительных исправлений не потребуется.

Откуда могут взяться расхождения?

Есть много причин неверной работы НДС с авансов, например: это может быть связано с неактуальностью взаиморасчетов, использованием “ручных операций” по счетам взаиморасчетов или по счетам учета ндс с авансов, неправильно отраженными корректировками долга.

Исправление этих ошибок — это большая тема для другой статьи, но благодаря этой вы можете быть уверены в том, что проверили корректность начисления НДС с авансов.

Если у вас есть вопросы по проверке ндс с авансов, то оставляйте заявку у нас на сайте и мы с вами обязательно свяжемся.