Содержание

- Формула

- Пример

- Предельные издержки и AVC

В экономике средние переменные издержки (англ. Average Variable Cost, AVC) являют собой переменные издержки на единицу продукции. Они изменяются непосредственно с изменением объема производства.

Численно значение AVC равно результату деления общей переменной стоимости на выпуск продукции.

Структура переменных издержек фирмы зависит от рассматриваемого периода времени. В долгосрочной перспективе компании могут изменять затраты (например, труд или капитал), но в краткосрочной – по крайней мере, одна из затрат остается фиксированной.

Таким образом, в краткосрочной перспективе средние переменные издержки разнятся от средних общих издержек, но в долгосрочной перспективе оба показателя фактически одинаковы.

Средние переменные издержки помогают компании решить, следует ли ей продолжать деятельность в краткосрочной перспективе. Работать можно только тогда, когда предельный доход превышает средние переменные издержки.

Формула

Средние переменные издержки рассчитываются путем деления общих переменных издержек (VC) на объем выпуска (Q):

AVC = VC/Q

В краткосрочной перспективе издержки фирмы фактически составляют сумму постоянных и переменных издержек:

TC = FC + VC

Это равенство можно преобразовать, разделив обе стороны на Q:

TC/Q = FC/Q + VC/Q

В полученном равенстве ТС/Q представляет собой средние общие затраты (АТС) , FC/Q – средние постоянные издержки (AFC) и VC/Q – средние переменные издержки (AVC):

ATC = AFC + AVC

AVC = ATC – AFC

Полученное равенство дает нам еще одно определение краткосрочных средних переменных издержек (они численно равны разнице ATC и AFC).

Средние переменные затраты могут быть рассчитаны непосредственно из функции затрат фирмы. Нам нужно вычесть фиксированную стоимость, а затем разделить на Q.

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

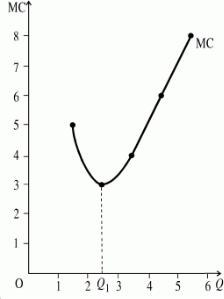

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.

Предельные издержки и AVC

Предельные издержки – это приростные издержки каждой дополнительной единицы продукта.

Совокупная предельная стоимость Q единиц равна общей переменной стоимости. Следовательно, средние переменные издержки фактически равны совокупным предельным издержкам Q единиц, деленным на Q.

Это соотношение между предельными издержками и AVC может быть использовано для прогнозирования взаимодействия кривых предельных издержек и средних переменных издержек.

[1]. Если кривая предельных издержек НИЖЕ кривой средних переменных издержек, то средние переменные издержки должны СНИЖАТЬСЯ.

Это происходит потому, что AVC – это средняя предельная стоимость, а предельная стоимость ниже AVC приводит к ее снижению. С другой стороны, если кривая предельных издержек ВЫШЕ кривой средних переменных издержек, то средние переменные издержки ВОЗРАСТАЮТ.

[2]. Предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ.

Евгения Кузнецова

Эксперт по предмету «Экономика предприятия»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений.

Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

«Средние издержки, формула» 👇

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать.

Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

-

Виды издержек

-

Расчёт совокупных переменных издержек

-

Отражение издержек в бухгалтерском учёте

-

Значение переменных издержек для анализа состояния предприятия

-

Заключение

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Виды издержек

Есть много видов классификаций расходов в экономической теории, но особенно распространено разделение их на постоянные и переменные издержки. Производными от них считаются:

- общие;

- предельные;

- средние издержки.

Постоянными издержками называют те затраты, которые не зависят от процессов производства. Они неизменны, независимо от количества выпускаемой продукции. К ним относятся:

- аренда помещений;

- лизинговые платежи;

- кредиты и займы;

- амортизационные начисления;

- заработная плата офисных работников;

- коммунальные расходы;

- программное обеспечение, и т.д.

Переменные издержки – это затраты компании на производства продукции, размер которых зависит от количества выпущенного товара и выбранного технологического процесса. Их основная особенность — в изменении меняется. К переменным издержкам относятся:

- зарплаты, премии, денежные поощрения производственного персонала;

- сырьё и материалы, из которого изготавливается продукция;

- электричество, вода, газ, тепло, применяемые в основном производстве;

- транспортные расходы по доставке готовой продукции;

- другие расходы, напрямую связанные с производством и реализацией продукции.

Общие издержки — это все расходы, которые несёт предприятие в процессе производства конечной продукции. По сути — сумма постоянных и переменных издержек. ОИ формируют себестоимость готового продукта.

Предельные издержки считаются на единицу продукции. Показывают изменение стоимости единицы продукции при изменении объёмов производства. С их помощью можно рассчитать рентабельность увеличения выпуска продукции.

Средние издержки указывают на средние расходы компании по производству продукции. Они необходимы для определения оптимальной стратегии работы предприятия.

Расчёт совокупных переменных издержек

Как найти переменные издержки? Есть 2 способа их рассчитать в совокупности:

- вычесть из общей суммы издержек сумму постоянных;

- сложить все переменные издержки компании за отчётный период (например, расходы по материалам + заработная плата рабочих + аренда цеха и т.д.) .

Первый вариант расчёта хорош для малых предприятий, с небольшим перечнем расходов. Им легко из общей суммы издержек, собранных на счетах затрат (20, 23, 25, 26, 29, 44, 91) вычесть постоянные издержки, которые мало меняются из месяца в месяц.

Вторая формула переменных издержек требует данных по всем имеющимся расходам производства. Будет много слагаемых, но при должной автоматизации бухгалтерского учёта сделать это будет не сложно. Для этого нужно правильно настроить аналитику счетов. Этот метод подходит крупным предприятиям с большой номенклатурой продукции.

Получив упомянутые показатели, можно выяснить и другие экономические показатели производства. Для этого следует применить следующие расчёты:

- общие издержки вычисляются сложением постоянных и переменных издержек;

- предельные издержки считаются разделением изменений общих издержек на изменение объёма выпущенной продукции;

- сумма средних общих издержек вычисляются разделением общих издержек на объём произведённой продукции. Средние переменные и постоянные издержки считаются аналогично.

Все формулы расчёта показателей мы объединили в таблицу:

| Вид издержек | Формула | Пояснения |

|---|---|---|

| Общие издержки производства | TC=VC+FC |

|

| Предельные издержки производства | MC=∆TC/∆Q |

|

| Средние общие издержки | ATC = TC / Q |

|

| Средние постоянные издержки | AFC = FC / Q |

|

| Средние переменные издержки | AVC = VC / Q |

|

Приведённые формулы позволяют получить данные о средних и общих издержках и определить эффективность ведения производственного процесса. По результатам вычислений можно определить оптимальный объём продукции, который будет производиться с минимальными переменными издержками (для этого составляется график издержек).

График предельных и средних издержек

Отражение издержек в бухгалтерском учёте

Порядок отнесения издержек на себестоимость, а также деление их на постоянные и переменные — это право выбора самого предприятия, отражённое в его учётной политике. Малые производственные компании могут применять счета 20, 26, 44 и 91. На 20 и 44 счета можно относить только переменные затраты, а 26 счёт использовать для постоянных. 91 счёт не связан с производством, там только постоянные затраты.

На более крупных предприятиях используются дополнительно 23, 25, 29 счета бухгалтерского учёта. 23 счёт (вспомогательное производство) можно делить на постоянные и переменные части с помощью субсчетов. 25 счёт (общепроизводственные расходы) относится к переменным издержкам, а 29 счёт (обслуживающие производства и хозяйства) к постоянным.

Торговые фирмы, чья основная деятельность не связана с производством, собирают издержки на 41 и 44 счетах. Закупка товаров для перепродажи (41 счёт) — это всегда переменные издержки. На 44 счёт могут поступать как постоянные так и переменные затраты. Разделение можно организовать с помощью субсчетов.

Пример: ООО “Палитра” производит малярные кисти. Закупает древесину, металл и волос. На производстве заняты 5 человек, в офисе — 3 человека. Затраты производства — материалы и зарплата, затраты офиса — аренда и зарплата. За март 2022 года произведено 100000 штук. Покажем распределение издержек:

| Дт | Кт | Сумма, руб. | Пояснения |

|---|---|---|---|

| 10 | 60 | 1 500 000 | Закуплены материалы у поставщиков (издержек нет) |

| 20 | 10 | 1 200 000 | Часть материалов отправлена в производство (переменные издержки) |

| 26 | 76 | 30 000 | Получены услуги аренды офиса (постоянные издержки) |

| 20 | 70,69 | 150 000 | Начислена зарплата производственным рабочим с НДФЛ и взносами (переменные издержки) |

| 26 | 70, 69 | 100 000 | Начислена зарплата работникам офиса с НДФЛ и взносами (постоянные издержки) |

| 91 | 76 | 5 000 | Начислен штраф за нарушение закона о рекламе (постоянные издержки) |

- Итого общих издержек — 1 485 000 рублей (1200000 + 30000 + 150000 + 100000 + 5000).

- В том числе постоянные издержки — 135 000 рублей (30000 + 100000 + 5000),

- переменные издержки — 1 350 000 рублей (1200000 + 150000).

Средние общие издержки на 1 малярную кисть составили 14,85 рублей (1485000/10000). Как найти средние переменные издержки? Формула — VC/Q или 1350000/100000 = 13,50 рублей.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Значение переменных издержек для анализа состояния предприятия

Постоянные и переменные издержки формируют себестоимость продукции и участвуют в расчёте важнейших финансовых показателей, таких как:

- точка безубыточности (ТБ). Это такой объём производства, при котором выручка от реализации продукции будет покрывать все издержки на её производство, а каждая дополнительно проданная единица продукции будет приносить прибыль;

ТБ в единицах продукции = (Qs х FC) / (P — AVC)

где Р — цена единицы продукции, Qs — объём реализации продукции в единицах

- запас финансовой устойчивости — показывает сколько будет стоить произвести Qs, достаточный для достижения ТБ;

- эффект производственного рычага (ЭПР). Позволяет прогнозировать изменение прибыли предприятия в связи с изменением объёма продаж или производства.

ЭПР = (S — VC) / PRF,

где S — выручка от продажи продукции, PRF — прибыль.

- минимально возможная величина переменных издержек на единицу продукции;

- рентабельность производства продукции в разрезе видов и ассортимента.

Точные показатели переменных издержек дают возможность принимать оптимальные управленческие решения по планированию деятельности компании и позволяют избегать убытков и потерь. Руководители и собственники получают рычаги воздействия на бизнес, обеспечивая тем самым его рост и развитие.

Заключение

Переменные издержки изменяются вместе с объёмом производимой продукции. Они участвуют в расчёте важных финансовых показателей деятельности — точке безубыточности, запасе финансовой устойчивости, в эффекте производственного рычага. Влияя на размер переменных издержек можно прямо воздействовать на рентабельность производства и продаж.

Как найти переменные издержки? Формула очень проста: от общей суммы затрат вычесть постоянные издержки.

Рисунок 4 – Предельные затраты

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC)* представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты

производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1=100 тыс.руб/10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц:AFC2 =100 тыс.руб/50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб/100 = 1 тыс.руб.

Средние переменные затраты (AVC)* представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q.

Средние общие затраты (ATC)* показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих

затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC =TC/Q =FC + VC/Q = AFC + AVC .

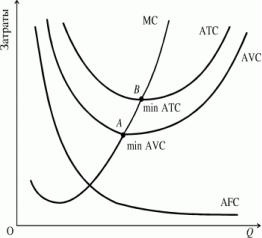

Семейство кривых средних и переменных затрат представлено на рисунке 5.

5

Рисунок 5 – Затраты предприятия в краткосрочный период

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.5 — это точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме.

Из графиков на рис.5 видно, что кривые АТС и AVC имеют U-образную форму.

Общий, средний, предельный доход и прибыль фирмы

Любая фирма, работающая в условиях рынка, должна определять свою стратегию, реализуя которую она сможет получить максимальную прибыль. При каких условиях это возможно, какой объем выпуска продукции даст желаемый результат? В соответствии с ответом на заданные вопросы руководство фирмы выбирает свою модель поведения на рынке.

Прежде чем перейти к анализу поведения фирмы в постоянно меняющихся рыночных условиях, необходимо выяснить, что представляет собой общий доход, или выручка фирмы (TR), предельный доход (MR) и средний доход (AR).

Под общей выручкой (или валовым доходом TR)* фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене:

TR = P · Q , где Q — количество произведенной и реализованной продукции, P — цена проданных единиц продукции.

Средний доход (AR)* — это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество

единиц проданного товара:

AR =TR/Q .

6

Предельный доход (MR)* представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления

увеличения общего дохода ( TR) на изменения выпуска продукции (

TR) на изменения выпуска продукции ( Q): MR =

Q): MR = TR/

TR/  Q .

Q .

Чтобы завершить знакомство с общими экономическими категориями, необходимо выяснить, когда фирма будет иметь прибыль, а когда убытки. Прибыль любой фирмы образуется как разница между полученным общим доходом (TR) и общими затратами

(TC): TPr = TR — TC , где TPr — прибыль фирмы* .

Если общий доход фирмы (TR) больше общих затрат (TC), то фирма получает прибыль. В том случае, когда общие затраты превышают общий доход, то фирма имеет отрицательную прибыль, или убытки.

Максимизация прибыли конкурентной фирмой

При последующем анализе предполагается, что основной задачей фирмы является максимизация прибыли.

Известно, что при совершенной конкуренции цена всех единиц реализованной продукции одинакова, она не меняется с увеличением количества проданного товара.

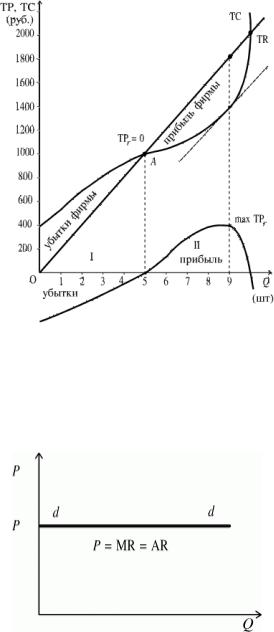

Зададим данные о работе конкурентной фирмы (табл. 2), и попробуем выразить графически соотношение между общим доходом и затратами (Рис. 6).

Поскольку цена продукции при совершенной конкуренции не меняется, очевидно, что величина общего дохода фирмы будет формироваться в зависимости от количества реализованной продукции, и представлять прямую линию с положительным наклоном исходящую из начала координат. Угол наклона TR к оси абсцисс равен отношению изменения дохода к изменению объема выпуска, то есть предельному доходу.

При совершенной конкуренции каждая последующая единица реализованной продукции продается по такой же цене, как и предыдущая. Поэтому средний доход, получаемый от каждой единицы продукции будет постоянным и будет равен цене

единицы продукции:

AR =TR/Q =P · Q/Q = P .

7

Кроме того, поскольку все выпускаемые единицы продукции реализуется по одной цене, то выручка от реализации дополнительной единицы товара MR будет равна среднему доходу и цене продукта на рынке:

MR = AR = P .

Рисунок 6 — Соотношение между общим доходом и затратами

На рисунке 7 видно, что график предельного и среднего доходов совпадает с линией цены, а следовательно и с линией спроса фирмы. Данные таблицы также показывают, что

AR = MR = P.

Рисунок 7 – График предельного и среднего дохода

Из таблицы видно, что до определенного объема производства (до Q = 5) общие затраты превышают общий доход. В таком случае прибыль имеет отрицательное значение. На графике это соответствует I сектору. С ростом объема выпуска увеличивается и общий доход и общие затраты, но вторые отстают по темпам роста. При определенном объеме выпуска (Q = 5) TR становится равным TC, после чего фирма начинает получать прибыль (На рис. 6 это соответствует точке A). Далее величина прибыли увеличивается.

8

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

- #

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №12 «Экономика фирмы: затраты, их виды»

Перечень вопросов, рассматриваемых в теме:

- Основные финансовые показатели фирмы. Выручка, прибыль, издержки.

- Издержки и их виды. Постоянные и переменные издержки. Экономические и бухгалтерские издержки.

- Себестоимость готовой продукции.

Глоссарий по теме: выручка, прибыль, издержки, постоянные издержки, переменные издержки, общие издержки, средние издержки, средние постоянные издержки, средние переменные издержки, средние общие издержки, бухгалтерские (явные) издержки, экономические (скрытые) издержки, краткосрочный период, долгосрочный период, себестоимость, бизнес-план, амортизация, амортизационные отчисления.

Теоретический материал для самостоятельного изучения

Что мы делаем, чтобы понять, каково финансовое состояние фирмы? Мы смотрим на её финансовые показатели. В экономике существует огромное количество данных, которые мы можем назвать финансовыми показателями фирмы, однако наиболее важными для нас являются выручка, прибыль и издержки. В этом уроке мы рассмотрим, что же такое издержки и зачем они нужны фирме.

Издержки – это по сути затраты всех факторов, участвующих в производстве готовой продукции, выраженные в деньгах. Выделяется несколько видов издержек, с которыми мы и познакомимся далее.

Постоянные издержки называются так, потому что они не привязаны к объёму производства. Производим мы 1 единицу товара или миллион, они всегда одинаковые. Примерами такого вида издержек являются зарплата бухгалтера, аренда помещения или оплата охраны фирмы. В экономике для упрощения расчётов придумали сокращать названия показателей. Данный вид издержек обозначается как FC, что расшифровывается как fixed cost.

Следующий вид – это переменные издержки. В противовес постоянным издержками, этот вид напрямую связан с объёмом производимого товара или услуги. Представьте себе, что вы владеете хлебопекарней. Если вы производите 10 буханок хлеба, то вам понадобится один мешок муки. А если вы печёте миллион буханок, то вам понадобится уже не один, а 100 тысяч мешков муки. Следовательно, и денег вы потратите в 100 тысяч раз больше. Другими словами, чем больше мы производим, тем больше становятся переменные издержки. Обозначаются переменные издержки буквами VC, что означает variable cost.

Если мы сложим постоянные и переменные издержки, то получим следующий вид – общие издержки. Это все те затраты, что предприятие потратило на производства товаров или услуг. Данный вид издержек обозначается как TC, что расшифровывается как total cost. Если определение общих затрат записать через принятые сокращения, то мы получим формулу: TC = FC + VC.

Для фирмы не менее важен следующий вид издержек – средние издержки. Он, в свою очередь, делится ещё на несколько подвидов. Почему средние издержки важны для предприятия? Потому что они показывают, сколько стоит произвести одну единственную единицу товара.

И первыми мы рассмотрим средние постоянные издержки. Они получаются, если разделить постоянные издержки фирмы на количество произведённого на ней товара. Кратко мы можем обозначить этот вид издержек как AFC, что означает average fixed cost, и мы можем вывести формулу: AFC = FC : Q.

Если же мы разделим переменные издержки на количество произведённого на предприятии товара, то мы получим средние переменные издержки. Обозначить их можно буквами AVC, что можно расшифровать как average variable cost. Зная обозначение, мы можем вывести формулу: AVC = VC : Q.

Последний вид издержек, который нам необходимо рассмотреть, – это средние общие издержки. Получить мы их можем двумя способами. Мы можем или разделить общие издержки фирмы на количество произведённого на ней товара, или же сложить предыдущие два вида издержек. Данный вид издержек обозначается как AC, что расшифровывается как average cost. Так как мы рассмотрели два способа нахождения средних издержек, то и формулы мы можем вывести две: AC = TC : Q и AC = AVC + AFC. Графики этих видов издержек выглядят следующим образом:

Рисунок 1 – Виды издержек

Если мы сведём воедино всё, что узнали на этом уроке, то получим следующую таблицу:

Таблица 1 – Виды издержек

|

Постоянные |

Переменные |

Общие |

|

Не зависят от объёма выпуска |

Растут с ростом выпуска |

Растут с ростом выпуска |

|

FC |

VC |

TC = FC + VC |

|

Аренда, страховка, охрана и т.д. |

Сырьё и материалы, сдельная оплата труда, транспорт |

Сумма всех издержек |

|

Средние |

||

|

Средние постоянные |

Средние переменные |

Средние общие |

|

С ростом выпуска снижаются |

С ростом выпуска снижаются, а затем растут |

С ростом выпуска снижаются, а затем растут |

|

AFC = FC : Q |

AVC = VC : Q |

AC = TC : Q |

Обратите внимание, что разные издержки по-разному ведут себя с изменением объёма производства. Особенно сложно разобраться со средними издержками. Сначала все виды средних издержек падают. Ведь чем больше мы производим, тем больше становится знаменатель, а, следовательно, тем меньше частное, то есть наши затраты на единицу товара. До определённого момента. После него они начинают расти. Мастерство предпринимателя заключается в том, чтобы найти этот момент. Тогда фирма получит максимальную прибыль. В целом, можно сказать, что главная цель предпринимателя – снизить свои издержки.

Сложности с определением вида издержек

Стоит заметить, что некоторые расходы бывает сложно однозначно определить к одному виду издержек.

Так, например, такая статья расходов фирмы, как электроэнергия, может относиться как к постоянным, так и к переменным издержкам. Это будет зависеть от того, на что идёт энергия – на обеспечение работы станков или на питание компьютера бухгалтера. В первом случае это переменные затраты. Чем больше производится продукции, тем больше предприятие платит за электроэнергию. Во-втором же случае – постоянные. Бухгалтер работает независимо от объёмов производства фирмы.

То же самое касается, например, налогов. Есть налоги постоянные, например, на имущество, а есть те, которые зависимы от объёма выпуска. Например, налог на прибыль или НДС.

Экономические и бухгалтерские издержки

Ранее в уроках мы сталкивались с понятием «альтернативная стоимость». Это цена выбора. В предпринимательстве так же остро стоит проблема выбора. Фирма, помимо закупаемых средств производства, использует и собственные, которые можно было бы пустить на другие цели. Поэтому мы сталкиваемся с ещё двумя видами издержек.

Первый вид – это бухгалтерские. Их ещё называют явные. Это платежи фирмы продавцам ресурсов. Ранее в уроке мы работали именно с этим видом.

Однако есть и второй вид – экономические издержки. Их называют скрытыми или неявными. Бывают такие моменты, что фирма может воспользоваться собственными ресурсами, а не закупать новые. Директор фирмы может съездить на встречу на личном автомобиле, а не нанимать такси; начинающий предприниматель может работать у себя в квартире, а не снимать офис; фермер может использовать часть урожая как посадочный материал на следующий год вместо того, чтобы закупить семена. Каждый из этих выборов снижал явные издержки, однако порождал скрытые. Ведь предприниматель мог сдавать квартиру, а не работать в ней, а фермер мог продать весь урожай и получить большую прибыль.

Краткосрочный и долгосрочный периоды

По ходу урока мы разобрали, что заработная плата бухгалтера относится к постоянным издержкам. Однако, если предприятие расширилось, и штат бухгалтеров увеличился с одного бухгалтера до пятерых? Постоянная ли это издержка? Из-за того, что фирма не статична, она постоянно меняется, экономисты стали различать два временных периода – краткосрочный и долгосрочный. Они считаются не по количеству месяцев, а по тому, успела ли фирма изменить факторы, которые необходимы ей для производства.

Несложно догадаться, что краткосрочный период – это такой промежуток времени, за который предприятие не успевает изменить параметры своего производства. Именно в этот период мы можем говорить о постоянных и переменных издержках.

Долгосрочный период, напротив, достаточен для того, чтобы поменять количество всех используемых факторов производства. В этом периоде не существует понятия «постоянные издержки».

Понятие «себестоимость»

Давайте познакомимся с ещё одним показателем, который очень близок к понятию издержки. Это себестоимость.

Себестоимость сочетает в себе не только количество денег, которое предприниматель потратил на создание товара, но и то количество денег, которое он потратил на его реализацию.

Чтобы предприятие приносило прибыль, нужно не только произвести достаточное количество товара, но и доставить его потребителям. Нужно продумать каналы сбыта, правильную маркетинговую кампанию (которая включает в себя как ценовую политику, так и рекламную кампанию). Всё это требует затрат, порой гораздо больших, чем на само производство.

Другими словами, это более широкое понятие, и именно по себестоимости фирма отсчитывает конечную стоимость продукции (путём добавления наценки).

Бизнес-план фирмы

Если вы хотите добиться успеха в бизнесе, то самым первым шагом для вас должно стать создание бизнес-плана. Бизнес-план – это как пошаговое руководство к действию, в котором вы чётко описали цель, задачи на пути к этой цели, проблемы, с которыми вы можете столкнуться, возможности, которые необходимо использовать.

Если грамотно составить бизнес-план, то уже на этом этапе без риска потерять собственные вложенные средства можно будет ответить на вопрос: а будет ли предприятие прибыльно? Стоит ли вкладывать в него деньги?

Из чего же состоит такой важный для бизнеса документ? Во-первых, оценка рынка. Перед тем как выйти на улицу из дома, мы смотрим прогноз погоды. Когда вы организуете фирму, вам нужно узнать состояние рынка, на который вы выходите: сколько фирм на нём действует, сколько прибыли они получают, сколько покупателей готовы покупать этот тип товара, каковы их доходы и так далее.

Получив эту информацию, можно переходить к следующей части, а именно – к маркетинговому плану. Он заключается в определении целевой аудитории вашего предприятия, разработке ценовой стратегии и рекламной кампании.

Следующий пункт – производственный и финансовый план. Вы должны определить количество оборудования и ресурсов, необходимых вам для производства, затраты, которые потребуются вам для производства и продвижения товара, и возможную прибыль.

Наконец, в бизнес-плане есть ещё один важный пункт – оценка рисков. Предприниматель должен проанализировать, с какими препятствиями он может столкнуться на пути развития бизнеса, продумать, как избежать этих рисков или минимизировать их последствия.

Конечно же, не существует единой инструкции создания успешного бизнеса. Но, составив бизнес-план, вы сможете создать свою. И помните, успех в бизнесе – это результат тщательного планирования и чёткого представления цели своего предприятия.

Амортизация и амортизационные отчисления

Для того, чтобы производить продукцию, фирме необходимо оборудование – станки, машины, печи и так далее. Все эти средства производства называются основным капиталом. Когда предприниматель закупает новый станок, он не вписывает его стоимость в ежемесячные издержки. Ведь он израсходуется не за один производственный цикл. Однако его стоимость всё равно должна быть учтена в себестоимости продукции. Вот здесь и появляется понятие амортизации. Амортизация — это, проще говоря, стоимость износа оборудования. Предприниматель каждый месяц откладывает в специальный амортизационный фонд деньги – амортизационные отчисления. Они получаются путём деления стоимости станка на период его эксплуатации. Другими словами, если станок стоил 1 миллион рублей, и предполагается, что его продолжительность службы будет равна 10 годам, то каждый месяц мы должны откладывать по 8 333 рубля в амортизационный фонд. Это позволит не останавливать производство, когда станок придёт в негодность, а сразу приобрести новый по истечению срока его эксплуатации.

Примеры и разбор решения заданий тренировочного модуля

- Решите кроссворд.

1) Денежная оценка затрат всех факторов, участвующих в производстве готовой продукции.

2) Обозначаются буквами FC.

3) На английском будут звучать как variable cost.

4) ТС=FC+VC.

5) Издержки фирмы, приходящиеся на одну единицу продукции.

6) Этот вид средних издержек вычисляется как отношение общих издержек к количеству произведённой продукции.

Решение:

1) издержки; 2) постоянные; 3) переменные; 4) общие; 5) средние; 6) общие.

- Решите задания на нахождение издержек.

- Общие издержки равны 250 д. е., Количество произведённой продукции – 50. Рассчитайте средние общие издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Рассчитайте средние общие издержки.

- Переменные издержки равны 50 д. е. Постоянные издержки равны 25 д. е. Рассчитайте общие издержки.

- Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние постоянные издержки.

- Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние переменные издержки.

- Объём производства равен 20. Переменные издержки равны 80 д. е. Постоянные издержки равны 120 д. е. Рассчитайте общие издержки.

- Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние общие издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте постоянные издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте переменные издержки.

- Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте общие издержки.

- Общие издержки равны 150 д. е. Объём производства – 50 штук. Постоянные издержки равны 75. Рассчитайте переменные издержки.

- Общие издержки равны 150 д. е. Объём производства – 50 штук. Переменные издержки равны 84. Рассчитайте постоянные издержки.

Решение:

- ATC = TC : Q = 250 : 50 = 5

- ATC = AFC + AVC = 10 + 13 = 23

- TC = FC + VC = 50 + 25 = 75

- AFC = FC : Q = 300 : 100 = 3

- AVC = VC : Q = 1500 : 100 = 15

- TC = FC + VC = 80+120 = 200

- ATC = (FC + VC) : Q = (300+1500) : 100 = 18

- FC = AFC x Q = 13 x 100 = 1300

- VC = AVC x Q = 10 x 100 = 1000

- TC = (AFC + AVC) x Q = (10 + 13) x 100 = 2300

- VC = TC – FC = 150 – 75 = 75

- FC = TC – VC = 150 – 84 = 66

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 65–73.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2018. – С. 154–166.

- Финансовая грамотность: материалы для учащихся. 10, 11 классы / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. – М.: Вита-Пресс, 2014. – 400 с. – С. 258–318.

- Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: Пер. с англ. – М.: ИНФРА-М, 2002. – 972 с. – С. 450–476.