Расчет капитала

российских банков производится на

основе Положения ЦБ РФ N-215 П [3]:

Основной капитал

включает сумму следующих составляющих:

— уставный капитал;

— эмиссионный

доход;

— часть фондов;

— Часть прибыли

текущего года;

— часть фондов,

сформированных из прибыли текущего

года;

— разница между

уставным капиталом кредитной и ее

собственными средствами;

— прибыль

предшествующих лет (или ее часть).

За вычетом:

— уематериальные

активы;

— собственные

выкупленные акции;

— перешедшие к

кредитной организации доли участников

;

— непокрытые

убытки предшествующих лет;

— убыток текущего

года;

— расчетный резерв,

который должен был создаваться под

ценные бумаги, отчужденные с обязательством

их обратного приобретения;

— вложения кредитной

организации в акции (доли участия).

Дополнительный

капитал включает в себя:

— прирост стоимости

имущества за счет переоценки;

— часть резервов

на возможные потери по ссудам (резервы

общего характера);

— фонды, сформированные

в текущем году (или их часть);

— прибыль текущего

года (или ее часть);

— Пубординированный

кредит (по остаточной стоимости);

— часть уставного

капитала, сформированного за счет

капитализации прироста стоимости

имущества при переоценке;

— часть

привилегированных (включая кумулятивные)

акций;

— разница между

уставным и ее собственными средствами

в случае уменьшения уставного капитала

за счет уменьшения номинальной стоимости

части привилегированных (включая

кумулятивные) акций;

— прибыль

предшествующего года;

За вычетом:

— источники (часть

источников) дополнительного капитала

(уставный капитал, прибыль, доходы,

фонды, субординированный кредит), для

формирования которых инвесторами

(акционерами, участниками и другими

лицами) использованы ненадлежащие

активы.

При этом имеются

следующие ограничения:

— величина

субординированного кредита, включаемого

в состав источников дополнительного

капитала не может превышать 50% величины

основного капитала;

— сумма дополнительного

капитала не превышает 100% основного

капитала.

Из полученной

суммы основного и дополнительного

капитала вычитаются следующие величины:

— величина

недосозданного резерва на возможные

потери по ссудам 2 – 4 групп риска;

— величина

недосозданного резерва на возможные

потери;

— величина

недосозданного резерва под операции с

резидентами оффшорных зон;

— просроченная

дебиторская задолженность длительностью

свыше 30 дней;

— субординированные

кредиты, предоставленные кредитным

организациям-резидентам.

Затем производится

окончательная корректировка капитала

путем вычета следующих сумм:

— величина

превышения совокупной суммы кредитов,

банковских гарантий и поручительств,

предоставленных кредитной организацией

своим участникам (акционерам) и инсайдерам,

над ее максимальным размером (норматив

H9.1);

— превышающие

сумму источников основного и дополнительного

капитала вложения в сооружение

(строительство), создание (изготовление)

и приобретение основных средств,

стоимость основных средств, а также

материальных запасов;

— Пазница между

действительной стоимостью доли,

причитающейся вышедшим из общества

участникам, и стоимостью, по которой

доля была реализована другому участнику.

В качестве примера

в таблице 4.5 приведен расчет капитала

банка «АА» на 1.05.200_г. (форма 134).

|

Таблица |

||

|

000 |

СОБСТВЕННЫЕ |

1,498,458 |

|

101 |

Уставный |

675,100 |

|

102 |

Уставный |

0 |

|

103 |

Эмиссионный |

530,124 |

|

104 |

Эмиссионный |

0 |

|

105 |

Часть |

101,435 |

|

106 |

Часть |

0 |

|

107 |

Часть |

0 |

|

108 |

Разница |

0 |

|

109 |

Разница |

0 |

|

110 |

Дополнительные |

0 |

|

111 |

Прибыль |

0 |

|

112 |

ИСТОЧНИКИ |

1,306,659 |

|

113 |

Нематериальные |

398 |

|

114 |

Собственные |

0 |

|

115 |

Перешедшие |

0 |

|

116 |

Непокрытые |

0 |

|

117 |

Убыток |

51,031 |

|

118 |

Вложения |

7,650 |

|

119 |

Расчетный |

0 |

|

120 |

Уставный |

0 |

|

121 |

ОСНОВНОЙ |

1,247,580 |

|

201 |

Прирост |

318 |

|

202 |

Часть |

32,860 |

|

203 |

Фонды, |

0 |

|

204 |

Прибыль |

0 |

|

205 |

Субординированный |

217,700 |

|

206 |

Часть |

0 |

|

207 |

Часть |

0 |

|

208 |

Разница |

0 |

|

209 |

Прибыль |

0 |

|

210 |

Источники |

0 |

|

211 |

ИСТОЧНИKИ |

250,878 |

|

212 |

ДОПОЛНИТЕЛЬНЫЙ |

250,878 |

|

301 |

Величина |

0 |

|

302 |

Величина |

0 |

|

303 |

Величина |

0 |

|

304 |

Просроченная |

0 |

|

305 |

Субординированные |

0 |

|

400 |

ПРОМЕЖУТОЧНЫЙ |

1,498,458 |

|

501 |

0 |

|

|

502 |

Превышающие |

0 |

|

503 |

Разница |

0 |

Соседние файлы в папке Анализ баланса банка

- #

- #

- #

- #

- #

- #

- #

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

Капитал банка является обязательным условием образования и функционирования любого коммерческого банка. Капитал формируется из собственных средств акционеров или участников банка.

Основной функцией капитала является защита интересов кредиторов банка, поскольку большинство компонентов капитала носит безвозвратный и постоянный характер. Кроме того, капитал является основой для формирования долгосрочных активов банка.

Структура и состав капитала банка

Капитал представляет собой совокупность различных по назначению полностью оплаченных компонентов. Однако, не все компоненты капитала в равной степени обладают защитными свойствами, поэтому в его структуре выделяются 2 уровня:

1. Основной капитал, который в свою очередь включает базовый и добавочный капитал. Формируется за счет средств с наиболее постоянным характером. Банк может беспрепятственно использовать эти средства для покрытия непредвиденных убытков.

2. Дополнительный капитал включает средства, которые носят менее постоянный характер и могут быть направлены на покрытие непредвиденных убытков только при определенных обстоятельствах. Стоимость таких средств способна в течение определенного времени изменяться.

Капитал банка определяется следующим образом:

Рассмотрим основные компоненты капитала:

I. Уставный капитал составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Согласно ст.11 Федерального закона «О банках и банковской деятельности» минимальный размер уставного капитала составляет:

1. 1 миллиард рублей – для вновь регистрируемого банка с универсальной лицензией;

2. 300 миллионов рублей – для вновь регистрируемого банка с базовой лицензией;

Вкладом в уставный капитал кредитной организации могут быть:

- денежные средства в валюте Российской Федерации;

- денежные средства в иностранной валюте (перечень допустимых валют определяется Инструкцией Банка России №154-И);

- принадлежащее учредителю кредитной организации на праве собственности здание, завершенное строительство, в котором может располагаться кредитная организация;

- принадлежащее учредителю кредитной организации на праве собственности имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

II. Эмиссионный доход представляет собой положительную разницу между ценой размещения акций (долей) и их номинальной стоимостью при формировании и (или) увеличении уставного капитала кредитной организации.

III. Резервный фонд формируется за счет отчислений от прибыли предшествующих лет, остающейся в распоряжении кредитной организации, а также прибыли текущего года. Резервный фонд создается в размере, предусмотренном уставом банка. Если банк образован в форме акционерного общества, резервный фонд должен составлять не менее 5% от уставного капитала банка.

IV. Прибыль предшествующих лет и текущего года включается в состав основного капитала, если ее величина подтверждена аудиторской организацией. Непроаудированная прибыль учитывается в составе дополнительного капитала.

V. Одним из источников добавочного или дополнительного капитала являются субординированные кредиты, которые должны отвечать следующим требованиям:

- предоставляются на срок не менее 5 лет,

- не могут быть погашены (в том числе частично) по инициативе кредитора до окончания срока действия договора.

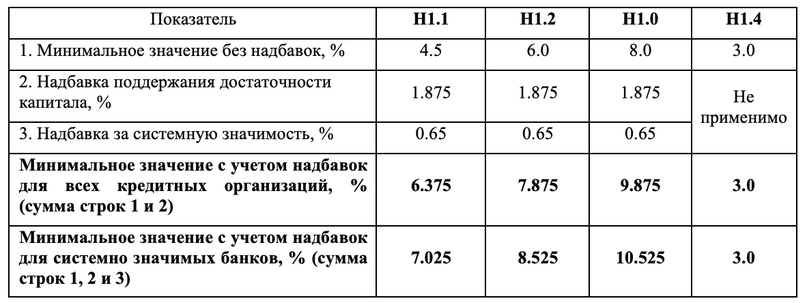

Требования Банка России к уровню достаточности капитала

Банк России установил минимальный размер собственных средств (капитала) с 1 января 2018 года в сумме:

1. 1 миллиард рублей – для банка с универсальной лицензией;

2. 300 миллионов рублей – для банка с базовой лицензией.

Кроме того, на ежедневной основе банки обязаны соблюдать нормативы достаточности капитала, а именно:

– норматив достаточности базового капитала банка (Н1.1);

– норматив достаточности основного капитала банка (Н1.2);

– норматив достаточности собственных средств (капитала) банка (Н1.0);

– норматив достаточности собственных средств (капитала) банка с учетом взвешивания активов по уровню риска 100 процентов (Н1.4).

Таким образом, Банк России предъявляет требования к поддержанию определенного уровня как совокупного капитала, так и его наиболее устойчивых компонентов, образующих базовый и основной капитал. Кроме того, для повышения устойчивости банка введены надбавки, соблюдение которых обеспечивается за счет источников базового капитала.

Информация о капитале банка на примере АО «Райффайзенбанк»

Рассмотрим структуру, состав капитала и уровень его достаточности на примере отчетности АО «Райффайзенбанк» по состоянию на 1 января 2019 г.

Переходим на сайт Банка России, в поисковике печатаем «Райффайзенбанк», затем в результатах поиска нажимаем на название банка:

Для получения детальной информации о компонентах капитала выбираем форму 0409123, о нормативах – форму 0409135.

Для «чтения» формы 0409123 необходимо обращать внимание на номера строк. Например, строка «источники базового капитала» является промежуточным результатом для расчета капитала и итоговым результатом для всех строк с номером, начинающимся на 100. Одним из компонентов базового капитала АО «Райффайзенбанк» является уставный капитал, полностью сформированный обыкновенными акциями:

Также в состав базового капитала входят эмиссионный доход, резервный фонд и проаудированная прибыль:

Сумма компонентов базового капитала банка скорректирована на величину нематериальных активов:

Добавочный капитал банка состоит из субординированного кредита, привлеченного до 1 января 2013 года на срок не менее 50 лет от нерезидента:

Основной капитал представляет собой сумму базового и добавочного капитала:

Дополнительный капитал (капитал 2-го уровня, номер строк начинается с 2) включает непроаудированную прибыль, субординированный кредит и прирост стоимости основных средств:

Капитал банка представляет собой сумму основного и дополнительного капитала:

АО «Райффайзенбанк» включен в перечень системно значимых кредитных организаций, поэтому для банка применима дополнительная надбавка к нормативам достаточности капитала за системную значимость.

Согласно данным формы 0409135 по состоянию на 1 января 2019 года нормативы достаточности капитала АО «Райффайзенбанк» превышают регуляторные минимумы, установленные для системно значимых банков:

Детальная информация о капитале и нормативах содержится в формах отчетности 0409808 и 0409813:

АО «Райффайзенбанк» занимает 9-е место по капиталу среди всех банков РФ:

С рейтингом банков по величине капитала можно ознакомиться на портале Банки.ру, выбрав показатель «Капитал» (по форме 123).

Таким образом, мы провели полный разбор структуры капитала банка и его основных компонентов. Более подробно о финансовых институтах, а также об оценке компаний и проектов вы можете узнать на нашем открытом онлайн-курсе «Финансы с нуля».

КУРС

ИНВЕСТИЦИОННЫЙ АНАЛИТИК

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Иванова И.В.

1

1 ФГБОУ ВПО «Владивостокский государственный университет экономики и сервиса»

В условиях экономического спада большое значение имеют стратегии формирования капитала кредитной организацией. При этом капитал банка играет значительную роль в обеспечении стабильности и надежности банковской системы, в то время как эффективность функционирования банковской системы является решающим фактором экономического роста, повышения уровня жизни и благосостояния общества. В данной статье проанализированы собственный капитал и способы его пополнения на примере ПАО РОСБАНК, как одного из наиболее устойчивых банков России. В результате проведенного исследования были выявлены основные тенденции формирования Банком своей ресурсной базы и определены внешние и внутренние факторы, оказывающие ключевое влияние на формирование собственных средств коммерческого банка.

капитал банка

собственные средства

коммерческие банки

структура ресурсов

формирование капитала банка

1. Андрюшин С.А. Базель III – новые стандарты достаточности капитала / С.А. Андрюшин, В.В. Кузнецова // Банковское дело. – 2011. – № 1. – С. 29–32.

2. Даниловских Т.Е., Маковская Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель-III: региональный аспект // Фундаментальные исследования. – 2014. – № 8–3. – С. 662–670.

3. Ки̣реев В.Л. Банковское дело: ̣учебник / В.Л. Ки̣реев, О.Л. Козлова. – М.: КНОРУС, 2012. – 240 с.

4. Лантух А.В., Кузьмичева И.А. Риск ликвидности коммерческих банков российской федерации // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 3–1. – С. 63–67.

5. Маковская Т.В., Даниловских Т.Е. Собственный капитал коммерческого банка и проблемы его формирования на примере ОАО АКБ «ПРИМОРЬЕ» (г. Владивосток): Современные тенденции в экономике и управлении: новый взгляд. – 2014. – № 25. – С. 104–108.

6. Мануйленко В.В. Формирование качественной структуры собственного капитала банка / В.В. Мануйленко // Банковское дело. – 2012. – № 12. – С. 49–54.

В процессе своей деятельности любая организация подвергается разного рода рискам и одним из первых является риск потери вложенных средств. Банк равносильно рискует как собственными, так и привлеченными средствами. Но стоит заметить, что при возникновении неблагоприятных условий ущерб, в первую очередь, покрывается за счет собственного капитала, и только в случае, если собственных средств недостаточно – потери начинают нести кредиторы. Таким образом, капитал выполняет роль защитного механизма для минимизации риска потери средств кредиторов. Но тем не менее, рост доли капитала в общей сумме средств банка в большинстве случаев означает сокращение прибыли, что бесспорно является неблагоприятным фактором [4].

Стоит отметить, что помимо основной защитной функции, собственный капитал банка выполняет так же оперативную и регулирующую функции.

Оперативная функция обеспечивает финансовую основу деятельности банка. Собственный капитал банка в этой функции обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачами банка.

Регулирующая функция связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждений.

В целом собственный капитал банка представляет собой финансовую базу его развития. По сравнению с другими сферами предпринимательской деятельности собственный капитал банка занимает небольшой удельный вес в совокупном капитале, что связанно со спецификой деятельности коммерческих банков. Как было указано ранее – собственный капитал выполняет роль защитного механизма, однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют определенные особенности, оказывающие влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. В связи с этим в структуре собственного капитала выделяется два уровня:

1) основной (базовый) капитал – капитал первого уровня

2) дополнительный капитал – капитал второго уровня.

Основной капитал представляет собой средства, которые банк может безпрепятственно использовать для покрытия возможных неожиданных убытков. Элементы базового капитала отражаются в публикуемых банком отчетах, составляют основу, на которой основываются многие оценки качества работы банка, и, наконец, влияют на его доходность и степень конкурентоспособности.

Капитал второго уровня составляют скрытые резервы, которые носят менее постоянный характер и могут только при ограниченных условниях быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться [5].

В состав источников основного капитала банка входят:

1) уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения обыкновенных акций, а также привилегированных акций, не относящихся к кумулятивным;

2) уставный капитал банка в организационно-правовой форме общества с ограниченной ответственностью, сформированный путем оплаты долей учредителями;

3) эмиссионный доход банков;

4) фонды банков (резервный и иные фонды), образованные за счет прибыли предшествующих лет. остающейся в распоряжении банков и подтвержденной аудиторской организацией;

5) прибыль текущего года и прошлых лет в части, подтвержденной аудиторским заключением.

К источникам дополнительного капитала относят:

1) прирост стоимости имущества за счет переоценки;

2) фонды, сформированные за счет отчислений от прибыли текущего и предшествующего года до подтверждения аудиторской организацией;

3) прибыль текущего года, не подтвержденная аудиторской организацией;

4) прибыль предыдущих лет до аудиторского подтверждения до I июля года, следующего за отчетным (при отсутствии такого подтверждения прибыль после указанной даты не включается в расчет собственного капитала);

5) субординированный кредит;

6) часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке.

Для наглядности рассмотрим структуру собственного капитала ПАО РОСБАНК, представленную в табл. 1.

Управление соотношением между размером собственных средств и размером обязательств является важным критерием. Поскольку собственные средства – это ресурсы, не подлежащие возврату, они выступают резервом для покрытия обязательств банка. В пределах собственных средств банк 100 % гарантирует ответственность по своим обязательствам [2].

Рассмотрим структуру обязательств ПАО РОСБАНК в табл. 2.

Обязательства – это средства, предоставляемые в распоряжение банка на определенных условиях. По совокупному объему обязательства банка в несколько раз превышают капитал, что предопределяется спецификой банковской деятельности. Сравнение сумм итоговых показателей табл. 1 и табл. 2 подтверждает вышесказанное.

Для регулирования банковской системы и обеспечения устойчивости финансовой системы в целом Центральный Банк РФ разработал систему нормативов, обязательных для исполнения всеми банками, действующими на территории РФ. При неоднократном нарушении этих нормативов – у банка отзывают лицензию.

Таблица 1

Структура собственного капитала ПАО РОСБАНК, тыс.р̣уб.

|

Наименование показателя |

01.01.2013 |

Уд.вес, % |

01.01.2014 |

Уд.вес, % |

01.01.2015 |

Уд.вес, % |

|

Уставный капитал |

15514019 |

15,08 |

15514019 |

14,79 |

15514019 |

13,41 |

|

Добавочный капитал |

61357143 |

59,65 |

58626760 |

55,91 |

63445850 |

54,83 |

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

11854831 |

11,52 |

58626760 |

22,42 |

26329562 |

22,75 |

|

Неиспользованная прибыль (убыток) за отчетный период |

13368751 |

13,00 |

6437859 |

6,14 |

9658208 |

8,35 |

|

Резервный фонд |

775701 |

0,75 |

775701 |

0,74 |

775701 |

0,67 |

|

Источники собственных средств |

102870445 |

100,00 |

104866882 |

100,00 |

115723340 |

100,00 |

Таблица 2

Структура обязательств ПАО РОСБАНК, тыс.р̣уб.

|

Наименование показателя |

01.01.2013 |

Уд.вес, % |

01.01.2014 |

Уд.вес, % |

01.01.2015 |

Уд.вес, % |

|

Вклады физ.лиц со сроком свыше года |

71310327 |

23,72 |

87918941 |

24,09 |

78093172 |

17,40 |

|

Остальные вклады физ.лиц (в т.ч. ИП) (сроком до 1 года) |

74770513 |

24,88 |

83610065 |

22,91 |

91859959 |

20,47 |

|

Депозиты и прочие средства юр.лиц (сроком до 1 года) |

107756925 |

35,85 |

119087128 |

32,63 |

204960946 |

45,67 |

|

в т.ч. текущие средства юр.лиц (без ИП) |

74701951 |

24,85 |

84106218 |

23,05 |

64407322 |

14,35 |

|

Корсчета ЛОРО банков |

12727074 |

4,23 |

18567035 |

5,09 |

35339303 |

7,88 |

|

Межбанковские кредиты, полученные на срок до 30 дней |

25539120 |

8,50 |

44169184 |

12,10 |

21622397 |

4,82 |

|

Собственные ценные бумаги |

527935 |

0,18 |

600442 |

0,16 |

2124227 |

0,47 |

|

Обязательства по уплате процентов, просрочка, кредиторская и прочая задолженность |

7939074 |

2,64 |

10992556 |

3,01 |

14740896 |

3,28 |

|

Ожидаемый отток денежных средств |

100878541 |

33,56 |

134721022 |

36,92 |

168901856 |

37,64 |

|

Текущие обязательства |

300570968 |

100,00 |

364945351 |

100,00 |

448740900 |

100,00 |

Таблица 3

Нормативы достаточности капитала ПАО РОСБАНК

|

Нормативы ликвидности банка и достаточности капитала |

Нормативное значение |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

Норматив достаточности капитала (Н1.0) |

Min 10 % |

13,31 |

13,26 |

13,45 |

|

Норматив базового капитала (Н1.1) |

Min 5 % |

– |

– |

7,60 |

|

Норматив основного капитала (Н1.2) |

Min 5,5 % |

– |

– |

7,60 |

Таблица 4

Виды источников пополнения собственного капитала банка

|

Виды источников собственного капитала |

Описание источников |

|

Накопление прибыли |

Самый легкий и наименее дорогостоящий метод пополнения |

|

Реинвестирование прибыли |

Подход, который разрешает сохранить существующую систему |

|

Размещение акций на российском фондовом рынке |

Составляет немаловажную роль в формировании капитала банка. |

|

Дивидендная политика |

Оказывает значительное влияние на возможности расширения |

Одним из важных показателей надежности банка является нормативы достаточности собственных средств (капитала) банка [1].

С 1 января 2014 года банки РФ должны рассчитывать три норматива достаточности капитала вместо одного, как это было раньше, что связано с внедрением «Базеля III». Дополнительно к нормативу достаточности совокупного капитала (10 %) появляются достаточность базового капитала (5 %) и основного (5,5 %, а с 2015 года – 6 %). По мнению Базельского комитета, более жесткие подходы к расчету нормативов достаточности капитала и ликвидности должны снизить риски системного банковского кризиса и улучшить способность сектора справляться с последствиями глобальных финансовых коллапсов [6].

Исходя из данных, представленных в табл. 3, можно сделать вывод, о том, что за рассматриваемый период показатели достаточности капитала ПАО РОСБАНК соответствовали нормативным значениям.

Для нормального функционирования банка большое внимание уделяется величине собственного и привлеченного капитала, рискам и его активам.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах и при неблагоприятно складывающихся условиях экономического развития народного хозяйства. Это обусловило усиленное внимание государственных и международных органов к величине и структуре собственного капитала банка, а показатель достаточности капитала банка был отнесен к числу важнейших при оценке надежности банка. Вместе с тем собственный капитал имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. Сдерживающим фактором его роста остается необходимость формировать резервы под активные операции [3].

Уровень необходимого капитала должен определяться в зависимости от ожидаемых финансовых потерь, определение которых затрудняется из-за отсутствия статистики. Таким образом собственный капитал действительно очень важен, поэтому рассморим источники его пополнения. Виды источников пополнения собственного капитала банка представлены в табл. 4.

Как указано в табл. 4 источники роста капитала для банка могут быть внутренними (прибыль) и внешними (средства акционеров). Но стоит отметить, способ наращивания капитала за счет акционеров не является общедоступным, в связи с тем, что некрупные банки не обладают достаточной репутацией для их привлечения. Отсюда следует, что источники роста капитала основной группы российских банков следует искать внутри бизнеса, а не во вне.

В 2006 году во всём мире было проведено 1729 IPO на сумму 247 млрд. долларов США. IPO или первичное публичное предложение – это первая публичная продажа акций акционерного общества, в том числе в форме продажи депозитарных расписок на акции, неограниченному кругу лиц. Проведение IPO позволяет банку получить доступ к капиталу гораздо большего круга инвесторов, но в свою очередь требует расходов на размещение и выплату дивидендов.

От проведения IPO в ПАО РОСБАНК не отказывались до последнего момента. Но в конечном итоге Cовет директоров Банка принял решение увеличить свой уставный капитал путем размещения допэмиссии акций по закрытой подписке. Дело в том, что если бы ПАО РОСБАНК провел IPO, то доля стратегического инвестора Societe Generale (SG) в капитале банка была бы размыта. На данный момент SG владеет 99,4 % акций ПАО РОСБАНК. Сотрудничество с таким акционером позволило Банку быстро повысить свой рейтинг и улучшить доступ на международный рынок долгового капитала.

ПАО РОСБАНК осуществляет управление своим капиталом для обеспечения продолжения деятельности всех компаний Группы SG в обозримом будущем и одновременной максимизации прибыли для акционеров за счет оптимизации соотношений заемных и собственных средств.

Структура капитала рассматривается Правлением Группы раз в полгода. В рамках такой оценки Правление, в частности анализирует стоимость капитала и риски, связанные с каждым классом капитала. На основе рекомендаций Правления Группа производит коррекцию структуры капитала путем выплаты дивидендов, дополнительного выпуска акций, привлечения дополнительных субординированных заемных средств либо выплат по действующим займам.

На данный момент ПАО РОСБАНК входит в число российских банков с высокой капитализацией и достаточным уровнем ликвидности, его показатели соответствуют всем обязательным нормативам.

Библиографическая ссылка

Иванова И.В. СОБСТВЕННЫЙ КАПИТАЛ БАНКА И СПОСОБЫ ЕГО ФОРМИРОВАНИЯ // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8-3.

– С. 537-540;

URL: https://applied-research.ru/ru/article/view?id=7146 (дата обращения: 27.05.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Глава 2. Нормативы достаточности капитала банка:

норматив достаточности базового капитала банка, норматив

достаточности основного капитала банка и норматив

достаточности собственных средств (капитала) банка

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

2.1. Нормативы достаточности капитала банка рассчитываются как отношения величины базового капитала банка, величины основного капитала банка и величины собственных средств (капитала) банка, определяемых по методике, предусмотренной Положением Банка России от 28 декабря 2012 года N 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)», зарегистрированным Министерством юстиции Российской Федерации 22 февраля 2013 года N 27259, 29 ноября 2013 года N 30499, 2 октября 2014 года N 34227, 11 декабря 2014 года N 35134, 17 декабря 2014 года N 35225, 24 марта 2015 года N 36548, 5 июня 2015 года N 37549, 5 октября 2015 года N 39152, 8 декабря 2015 года N 40018, 17 декабря 2015 года N 40151 («Вестник Банка России» от 27 февраля 2013 года N 11, от 30 ноября 2013 года N 69, от 8 октября 2014 года N 93, от 22 декабря 2014 года N 112, от 26 декабря 2014 года N 114, от 30 марта 2015 года N 27, от 16 июня 2015 года N 52, от 12 октября 2015 года N 86, от 16 декабря 2015 года N 115, от 24 декабря 2015 года N 118) (далее — Положение Банка России N 395-П), к сумме:

(в ред. Указания Банка России от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

кредитного риска по условным обязательствам кредитного характера;

кредитного риска по производным финансовым инструментам;

величине риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента;

операционного риска;

рыночного риска.

2.1.1. Нормативы достаточности капитала банка: норматив достаточности базового капитала банка (далее — норматив Н1.1), норматив достаточности основного капитала банка (далее — норматив Н1.2), норматив достаточности собственных средств (капитала) банка (далее — норматив Н1.0) рассчитываются по следующей формуле:

,

(в ред. Указания Банка России от 07.04.2016 N 3990-У)

(см. текст в предыдущей редакции)

где:

Н1.i — один из следующих нормативов: норматив Н1.1, норматив Н1.2, норматив Н1.0;

Кi — одна из следующих величин: К1 — величина базового капитала банка, К2 — величина основного капитала банка, К0 — величина собственных средств (капитала) банка, определенных в соответствии с методикой, предусмотренной Положением Банка России N 395-П;

показатель SUM Крi (Аi — Рi)i рассчитывается отдельно для каждого норматива достаточности капитала банка. Определение величины активов банка I — III и V групп для целей расчета нормативов достаточности капитала банка осуществляется в соответствии с требованиями подпунктов 2.3.1 — 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции. Расчет величины активов банка IV группы для норматива Н1.1 осуществляется в соответствии с подпунктом 2.3.4.1 пункта 2.3 настоящей Инструкции, для норматива Н1.2 — подпунктом 2.3.4.2 пункта 2.3 настоящей Инструкции и для норматива Н1.0 — подпунктом 2.3.4.3 пункта 2.3 настоящей Инструкции;

Крi — коэффициент риска i-го актива, определяемый в соответствии с пунктом 2.3 настоящей Инструкции;

Аi — i-й актив банка. При использовании подхода, предусмотренного пунктом 2.6 настоящей Инструкции, показатель (Аi — Рi) заменяется на показатель А * i — стоимость i-го актива (кредитного требования и требований по получению начисленных (накопленных) процентов по i-му активу), уменьшенная на сумму (стоимость) предоставленного обеспечения;

Рi — величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (за исключением сформированных резервов на возможные потери, учтенных при расчете показателя А * i);

БК — показатель, предусматривающий применение повышенных требований по покрытию капиталом соответствующего уровня отдельных активов банка в соответствии с международными подходами к повышению устойчивости банковского сектора (сумма кодов 8750, 8852, 8879, 8881);

(в ред. Указания Банка России от 30.11.2015 N 3855-У)

(см. текст в предыдущей редакции)

ПКр — кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам, предоставленным заемщикам — физическим лицам (включая приобретенные права требования по кредитам, а также кредитные требования и требования по получению начисленных (накопленных) процентов по операциям предоставления денежных средств по кредитным картам) после 1 июля 2013 года в целях приобретения товаров (работ, услуг) для нужд, не связанных с осуществлением предпринимательской деятельности или без определения цели, если указанные кредиты не обеспечены залогом недвижимости и (или) залогом автотранспортного средства (далее — кредиты на потребительские цели), по которым полная стоимость кредита (далее — ПСК) рассчитывается в порядке, установленном Федеральным законом от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673) (коды 8763, 8764, 8765, 8766, 8768, 8859.x, 8860, 8860.x, 8861, 8861.x, 8862, 8862.x, 8864, 8864.x, 8865, 8865.x, 8863.3).

(см. текст в предыдущей редакции)

Кредиты на потребительские цели не включаются в I — III группу активов.

Показатель ПКр используется при расчете нормативов достаточности капитала банка;

ПКi — операции с повышенными коэффициентами риска (сумма кодов 8731, 8737, 8809.i, 8814.i, 8816, 8818.i, 8820, 8822, 8824.i, 8826.i, 8828.i, 8830.i, 8832, 8834.i, 8836.i, 8838 за вычетом кода 8856.i). Показатель ПКi используется при расчете нормативов достаточности капитала банка. Значения показателя ПКi рассчитываются отдельно для каждого норматива достаточности капитала банка: ПК1 — для норматива Н1.1, ПК2 — для норматива Н1.2, ПК0 — для норматива Н1.0.

(в ред. Указаний Банка России от 30.05.2014 N 3268-У, от 30.09.2014 N 3401-У, от 16.12.2014 N 3490-У)

(см. текст в предыдущей редакции)

В расчет показателя ПКi не включаются:

активы, относящиеся к I — III и V группам активов в соответствии с подпунктами 2.3.1 — 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции, а также кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в кодах 8734, 8749, 8751, 8765, 8766, 8767, 8806, 8846, 8851, 8861, 8861.x, 8862, 8862.x, 8863, 8863.x, 8863.2, 8878.А, 8878.Н, 8880;

(см. текст в предыдущей редакции)

активы, уменьшающие IV группу активов в соответствии с подпунктом 2.3.4 пункта 2.3 настоящей Инструкции (за исключением активов, удовлетворяющих требованиям кодов, предусматривающих применение повышенных коэффициентов);

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам и правительствам стран — участников Содружества Независимых Государств независимо от страновой оценки;

КРВi — величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции. Значения показателя КРВi рассчитываются отдельно для каждого норматива достаточности капитала банка: КРВ1 — для норматива Н1.1 (код 8810.1), КРВ2 — для норматива Н1.2 (код 8810.2), КРВ0 — для норматива Н1.0 (код 8810.0);

(в ред. Указания Банка России от 30.05.2014 N 3268-У)

(см. текст в предыдущей редакции)

КРС — величина кредитного риска по производным финансовым инструментам, определенным в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2004, N 27, ст. 2711; N 31, ст. 3225; 2005, N 11, ст. 900; N 25, ст. 2426; 2006, N 1, ст. 5; N 2, ст. 172; N 17, ст. 1780; N 31, ст. 3437; N 43, ст. 4412; 2007, N 1, ст. 45; N 18, ст. 2117; N 22, ст. 2563; N 41, ст. 4845; N 50, ст. 6247, ст. 6249; 2008, N 44, ст. 4982; N 52, ст. 6221; 2009, N 1, ст. 28; N 18, ст. 2154; N 23, ст. 2770; N 29, ст. 3642; N 48, ст. 5731; N 52, ст. 6428; 2010, N 17, ст. 1988; N 31, ст. 4193; N 41, ст. 5193; 2011, N 7, ст. 905; N 23, ст. 3262; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3269; N 31, ст. 4334; N 53, ст. 7607; 2013, N 26, ст. 3207; N 30, ст. 4082, ст. 4084) (далее — Федеральный закон «О рынке ценных бумаг»), по договорам, которые признаются производными финансовыми инструментами в соответствии с правом иностранного государства, нормами международного договора или обычаями делового оборота, и договорам купли-продажи иностранной валюты, драгоценных металлов, ценных бумаг, не являющимся производными финансовыми инструментами, предусматривающим обязанность одной стороны передать иностранную валюту, драгоценные металлы, ценные бумаги в собственность другой стороне не ранее третьего рабочего дня после заключения договора, обязанность другой стороны принять и оплатить указанное имущество, порядок бухгалтерского учета по которым определен Положением Банка России от 4 июля 2011 года N 372-П «О порядке ведения бухгалтерского учета производных финансовых инструментов», зарегистрированным Министерством юстиции Российской Федерации 22 июля 2011 года N 21445 («Вестник Банка России» от 4 августа 2011 года N 43), (далее для целей настоящей Инструкции — производные финансовые инструменты), рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811;

РСК — величина риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента, рассчитанная в порядке, установленном приложением 8 к настоящей Инструкции, код 8866;

ОР — величина операционного риска, рассчитанная в соответствии с Положением Банка России от 3 ноября 2009 года N 346-П «О порядке расчета размера операционного риска», зарегистрированным Министерством юстиции Российской Федерации 17 декабря 2009 года N 15697, 19 июля 2012 года N 24957 («Вестник Банка России» от 28 декабря 2009 года N 77, от 1 августа 2012 года N 43) (далее — Положение Банка России N 346-П), код 8942;

РРi — величина рыночного риска, рассчитываемая в соответствии с Положением Банка России от 3 декабря 2015 года N 511-П «О порядке расчета кредитными организациями величины рыночного риска», зарегистрированным Министерством юстиции Российской Федерации 28 декабря 2015 года N 40328 («Вестник Банка России» от 31 декабря 2015 года N 122) (далее — Положение Банка России N 511-П). Показатель РРi используется при расчете нормативов достаточности капитала банка. Значения показателя РР рассчитываются отдельно для каждого норматива достаточности капитала банка: РР1 — для норматива Н1.1 (код 8812.1), РР2 — для норматива Н1.2 (код 8812.2), РР0 — для норматива Н1.0 (код 8812.0).

(в ред. Указания Банка России от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

ПКвi — операции с повышенными коэффициентами риска по операциям, совершенным после 1 мая 2016 года (сумма кодов 8744.i, 8746.i, 8748.i, 8754.i). Показатель ПКвi используется при расчете нормативов достаточности капитала банка. Значения показателя ПКвi рассчитываются отдельно для каждого норматива достаточности капитала банка: ПКв1 — для норматива Н.1.1, ПКв2 — для норматива Н1.2, ПКв0 — для норматива Н1.0.

(абзац введен Указанием Банка России от 07.04.2016 N 3990-У)

Активы, удовлетворяющие требованиям кодов, входящих в показатель ПКвi, не включаются в I — III группы активов и код 8740.

(абзац введен Указанием Банка России от 07.04.2016 N 3990-У)

В расчет показателя ПКвi не включаются активы, удовлетворяющие требованиям кодов 8749, 8878.А, 8880.

(абзац введен Указанием Банка России от 07.04.2016 N 3990-У)

В коды 8743.i, 8745.i, 8747.i не включаются активы, удовлетворяющие требованиям кодов показателя ПКi, за исключением операций, удовлетворяющих требованиям кодов 8808.i.

(абзац введен Указанием Банка России от 07.04.2016 N 3990-У)

(п. 2.1 в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

2.2. Минимально допустимое числовое значение норматива Н1.1 устанавливается в размере 4,5 процента.

(в ред. Указания Банка России от 30.11.2015 N 3855-У)

(см. текст в предыдущей редакции)

Минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 5,5 процентов. С 1 января 2015 года минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 6,0 процентов.

Минимально допустимое числовое значение норматива Н1.0 устанавливается в размере 8,0 процентов.

(в ред. Указания Банка России от 30.11.2015 N 3855-У)

(см. текст в предыдущей редакции)

(п. 2.2 в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

2.3. При расчете нормативов достаточности капитала банки оценивают активы на основании следующей классификации рисков:

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

2.3.1. I группа активов Коэффициент риска

(в процентах)

наличные денежные средства (в том числе в иностранной валюте), золото в

хранилищах банка, код 8962 ………………………………………. 0

(в ред. Указания Банка России от 30.11.2015 N 3855-У)

(см. текст в предыдущей редакции)

средства на счетах кредитных организаций (филиалов) по кассовому

обслуживанию структурных подразделений, а также средства для кассового

обслуживания кредитных организаций (филиалов), которое осуществляется не по

месту открытия корреспондентских счетов (субсчетов), счета N N 30210 и

30235 …………………………………………………………. 0

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

суммы, депонированные в учреждениях Банка России для получения

следующим днем наличных денежных средств и золота, код 8969 …………. 0

номинированные и фондированные в рублях средства на корреспондентском и

депозитном счетах в Банке России, в том числе на корреспондентских счетах

расчетных центров организованного рынка ценных бумаг (далее — ОРЦБ) в Банке

России, а также средства, депонируемые уполномоченными банками в Банке

России, прочие средства, размещенные в Банке России, в том числе на

клиринговых банковских счетах, требования к Банку России по получению

начисленных (накопленных) процентов. Порядок отнесения кредитных требований

(их части) и требований по получению начисленных (накопленных) процентов

(их части) к категории «фондированные в рублях» установлен подпунктом 2.3.8

настоящего пункта, коды 8912.1, 8912.2, 8912.0 …….. 0

(см. текст в предыдущей редакции)

обязательные резервы, депонированные в Банке России, счета 30202,

30204, 30238 ………………………………………………….. 0

(в ред. Указания Банка России от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

вложения в облигации Банка России, номинированные и фондированные в

рублях, код 8900 ……………………………………………….. 0

номинированные и фондированные в рублях кредитные требования (то есть

требования банка к заемщику (контрагенту), которым присущ кредитный риск,

включая ссуды, ссудную и приравненную к ней задолженность, определенные в

соответствии с Положением Банка России от 26 марта 2004 года N 254-П «О

порядке формирования кредитными организациями резервов на возможные потери

по ссудам, по ссудной и приравненной к ней задолженности»,

зарегистрированным Министерством юстиции Российской Федерации 26 апреля

2004 года N 5774, 20 апреля 2006 года N 7728, 27 декабря 2006 года N 8676,

10 декабря 2007 года N 10660, 23 января 2008 года N 10968, 22 мая 2008 года

N 11724, 22 мая 2008 года N 11730, 30 июня 2008 года N 11903, 29 января

2009 года N 13219, 20 февраля 2009 года N 13414, 21 декабря 2009 года N

15772, 24 декабря 2009 года N 15811, 17 августа 2012 года N 25204 («Вестник

Банка России» от 7 мая 2004 года N 28, от 4 мая 2006 года N 26, от 15

января 2007 года N 1, от 17 декабря 2007 года N 69, от 31 января 2008 года

N 4, от 28 мая 2008 года N 25, от 4 июня 2008 года N 28, от 9 июля 2008

года N 36, от 4 февраля 2009 года N 7, от 4 марта 2009 года N 15, от 28

декабря 2009 года N 77, от 22 августа 2012 года N 50) (далее — Положение

Банка России N 254-П), средства на корреспондентских счетах, включая

остатки средств по незавершенным расчетам по корреспондентским счетам,

драгоценные металлы, предоставленные клиентам, средства, перечисленные в

соответствии с резервными требованиями уполномоченных органов иностранных

государств, вложения в ценные бумаги (долговые обязательства), по которым

не рассчитывается величина рыночного риска, а также требования по возврату

ценных бумаг по сделкам, совершаемым на возвратной основе) и требования по

получению начисленных (накопленных) процентов в части, обеспеченной

номинированными в рублях гарантиями Российской Федерации, Министерства

финансов Российской Федерации (за исключением активов, удовлетворяющих

требованиям кода 8891), банковскими гарантиями Банка России, код 8973 … 0

(см. текст в предыдущей редакции)

абзац утратил силу. — Указание Банка России от 29.06.2016 N 4055-У

(см. текст в предыдущей редакции)

номинированные и фондированные в рублях кредитные требования и

требования по получению начисленных (накопленных) процентов к Российской

Федерации, федеральным органам исполнительной власти, в том числе

Министерству финансов Российской Федерации, код 8902 ……………….. 0

номинированные и фондированные в рублях кредитные требования и

требования по получению начисленных (накопленных) процентов в части,

обеспеченной залогом номинированных в рублях государственных долговых

ценных бумаг Российской Федерации, долговых ценных бумаг Банка России, в

размере 80 процентов текущей (справедливой) стоимости указанных ценных

бумаг, коды 8974.1, 8974.2, 8974.0 ……………………………….. 0

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов к центральным банкам или правительствам стран,

имеющих страновые оценки по классификации Экспортных Кредитных Агентств,

участвующих в Соглашении стран — членов Организации экономического

сотрудничества и развития (ОЭСР) «Об основных принципах предоставления и

использования экспортных кредитов, имеющих официальную поддержку» (далее —

страновые оценки), «0», «1», или стран с высоким уровнем доходов,

являющихся членами ОЭСР и (или) Европейского союза, перешедших на единую

денежную единицу Европейского союза (далее — Еврозона) (для целей настоящей

Инструкции используется информация о страновых оценках и странах с высоким

уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, размещенная на

соответствующем сайте ОЭСР в информационно-телекоммуникационной сети

«Интернет»), к организациям, которым в соответствии с законодательством

соответствующих стран предоставлено право осуществлять заимствования от

имени государства, код 8901 ……………………………………… 0

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов в части, обеспеченной гарантиями (поручительствами,

резервными аккредитивами) правительств или центральных банков стран,

имеющих страновые оценки «0», «1», или стран с высоким уровнем доходов,

являющихся членами ОЭСР и (или) Еврозоны, организаций, которые в

соответствии с законодательством соответствующих стран приравнены к

гарантиям (поручительствам, резервным аккредитивам) правительств или

центральных банков указанных стран, а также кредитные требования и

требования по получению начисленных (накопленных) процентов в части,

обеспеченной залогом номинированных в той же валюте, что и требование

долговых ценных бумаг центральных банков или государственных долговых

ценных бумаг стран, имеющих страновые оценки «0», «1», или стран с высоким

уровнем доходов, являющихся членами ОЭСР и (или) Еврозоны, в размере 80

процентов текущей (справедливой) стоимости указанных ценных бумаг, коды

8917.1, 8917.2, 8917.0 ………………………………………….. 0

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

В соответствии с Указанием Банка России от 30.11.2015 N 3855-У в абзаце

четырнадцатом подпункта 2.3.1 с 1 января 2016 года исключены слова «, а

также залогом долговых ценных бумаг указанных международных финансовых

организаций и банков, в размере 80 процентов справедливой стоимости ценных

бумаг».

кредитные требования и требования по получению начисленных

(накопленных) процентов к международным финансовым организациям (Банк

Международных расчетов, Международный валютный фонд, Европейский

Центральный банк) и международным банкам развития (Всемирный банк

(Международный банк реконструкции и развития, Международная Финансовая

Корпорация, Многостороннее агентство по гарантированию инвестиций),

Азиатский банк развития, Африканский банк развития, Европейский банк

реконструкции и развития, Межамериканский банк развития, Европейский

инвестиционный банк, Северный инвестиционный банк, Карибский банк развития,

Исламский банк развития, Банк развития при Совете Европы, Европейский

инвестиционный фонд); кредитные требования и требования по получению

начисленных (накопленных) процентов в части, обеспеченной гарантиями

(поручительствами, резервными аккредитивами) указанных международных

финансовых организаций, гарантиями (банковскими гарантиями) указанных

международных банков развития, а также залогом долговых ценных бумаг

указанных международных финансовых организаций и банков, в размере 80

процентов текущей (справедливой) стоимости ценных бумаг, код 8976 ……. 0

кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной:

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

гарантийным депозитом (вкладом);

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

собственными номинированными в той же валюте, что и требование долговыми ценными бумагами банка-кредитора, находящимися у него в залоге (в виде заклада) в размере 80 процентов справедливой стоимости ценных бумаг, а также указанными ценными бумагами, учтенными на счетах депо в соответствии с Положением Банка России от 13 ноября 2015 года N 503-П «О порядке открытия и ведения депозитариями счетов депо и иных счетов», зарегистрированным Министерством юстиции Российской Федерации 16 декабря 2015 года N 40137 («Вестник Банка России» от 25 декабря 2015 года N 119) (далее — Положение Банка России N 503-П), в отношении которых зафиксировано (зарегистрировано) право залога при наличии в депозитарном договоре условия о том, что в случае прекращения залога фиксация (регистрация) факта снятия ограничения операций с ценными бумаги осуществляется на основании соответствующего поручения, подписанного залогодержателем;

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У; в ред. Указаний Банка России от 30.11.2015 N 3855-У, от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

залогом золота в слитках в помещениях банка-кредитора или иных банков для совершения операций с ценностями, соответствующих требованиям, установленным Положением Банка России от 24 апреля 2008 года N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года N 11751, 23 марта 2010 года N 16687, 1 июня 2011 года N 20919, 22 февраля 2012 года N 23310 («Вестник Банка России» от 6 июня 2008 года N 29 — 30, от 31 марта 2010 года N 18, от 16 июня 2011 года N 32, от 2 марта 2012 года N 12) (золото в слитках в хранилищах банков);

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

требования по возврату ценных бумаг, переданных без прекращения

признания по сделкам, совершаемым на возвратной основе, обеспеченные

денежными средствами в той же валюте, что и переданные ценные бумаги,

полученными в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1

пункта 2.6 настоящей Инструкции, коды 8945.1, 8945.2, 8945.0 ……….. 0.

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У; в ред.

Указания Банка России от 30.11.2015 N 3855-У)

(см. текст в предыдущей редакции)

Активы I группы дополнительно корректируются на активы, включенные в код 8715.

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

2.3.2. II группа активов Коэффициент риска

(в процентах)

номинированные и фондированные в рублях кредитные требования и

требования по получению начисленных (накопленных) процентов к субъектам

Российской Федерации, муниципальным образованиям Российской Федерации, код

8904 …………………………………………………………. 20

номинированные и фондированные в рублях кредитные требования и

требования по получению начисленных (накопленных) процентов в части,

обеспеченной номинированными в рублях гарантиями субъектов Российской

Федерации или муниципальных образований Российской Федерации, а также

залогом номинированных в рублях долговых ценных бумаг субъектов Российской

Федерации или муниципальных образований Российской Федерации, в размере

80 процентов текущей (справедливой) стоимости ценных бумаг, коды 8913.1,

8913.2, 8913.0 ………………………………………………… 20

(см. текст в предыдущей редакции)

номинированные и фондированные в рублях кредитные требования и

требования по получению начисленных (накопленных) процентов к банкам-

резидентам, к государственной корпорации «Банк развития внешнеэкономической

деятельности (Внешэкономбанк)» (далее — Внешэкономбанк) сроком размещения

до 90 календарных дней, коды 8964.1, 8964.2, 8964.0 ……………….. 20

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

требования:

а) участников клиринга к кредитным организациям (в части средств,

перечисленных для исполнения и (или) обеспечения исполнения обязательств,

допущенных к клирингу, в том числе в качестве индивидуального клирингового

обеспечения, а также требования, возникшие по результатам клиринга):

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

осуществляющим клиринговую деятельность в соответствии с Федеральным

законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой

деятельности» (Собрание законодательства Российской Федерации, 2011, N 7,

ст. 904; N 48, ст. 6728; N 49, ст. 7040, ст. 7061) (далее — клиринговые

кредитные организации) и (или) осуществляющим функции центрального

контрагента в соответствии с требованиями указанного Федерального закона

(далее — кредитные организации, осуществляющие функции центрального

контрагента) (за исключением требований к кредитным организациям,

осуществляющим функции центральных контрагентов, указанных в коде 8846);

осуществляющим денежные расчеты по итогам клиринга (далее — расчетные

кредитные организации);

б) клиринговых кредитных организаций, кредитных организаций,

осуществляющих функции центрального контрагента, к расчетным кредитным

организациям, в части средств, перечисленных для исполнения и (или)

обеспечения исполнения обязательств, допущенных к клирингу, в качестве

индивидуального и коллективного клирингового обеспечения;

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

в) участников расчетов к расчетным небанковским кредитным организациям,

включая средства, перечисленные в фонд поддержания ликвидности, специально

созданный участниками расчетов;

г) банков-доверителей (комитентов) по брокерским операциям с ценными

бумагами и другими активами в части, размещенной брокером (за исключением

случая, когда в качестве брокера выступает кредитная организация): в

клиринговых кредитных организациях, в кредитных организациях,

осуществляющих функции центрального контрагента (за исключением требований

к кредитным организациям, осуществляющим функции центрального контрагента,

указанным в коде 8846), расчетных кредитных организациях, расчетных

небанковских кредитных организациях;

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

д) банков к валютным и фондовым биржам, коды 8941.1, 8941.2, 8941.0

……………………………………………………………… 20

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов к центральным банкам или правительствам стран,

имеющих страновую оценку «2», к организациям, которым в соответствии с

законодательством соответствующих стран предоставлено право осуществлять

заимствования от имени государства, код 8903 ……………………… 20

кредитные требования и требования по получению начисленных

(накопленных) процентов в части, обеспеченной гарантиями (поручительствами,

резервными аккредитивами) правительств или центральных банков стран,

имеющих страновую оценку «2», в размере 80 процентов справедливой стоимости

ценных бумаг, организаций, которые в соответствии с законодательством

соответствующих стран приравнены к гарантиям (поручительствам, резервным

аккредитивам) правительств или центральных банков указанных стран, а также

кредитные требования и требования по получению начисленных (накопленных)

процентов в части, обеспеченной залогом номинированных в той же валюте, что

и требование долговых ценных бумаг центральных банков или государственных

долговых ценных бумаг стран, имеющих страновую оценку «2», в размере 80

процентов справедливой стоимости ценных бумаг, коды 8975.1, 8975.2,

8975.0 ……………………………………………………….. 20

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов к кредитным организациям, имеющим рейтинги

долгосрочной кредитоспособности, присвоенные рейтинговыми агентствами

Standard & Poor’s или Fitch Ratings либо Moody’s Investors Service (далее

— международные рейтинговые агентства), и являющимся резидентами стран,

имеющих страновые оценки «0», «1», или стран с высоким уровнем доходов,

являющихся членами ОЭСР и (или) Еврозоны, кодами 8953.1, 8953.2, 8953.0

……………………………………………………………… 20

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов в части, обеспеченной гарантиями (поручительствами,

резервными аккредитивами), полученными (выставленными) от кредитных

организаций (кредитными организациями), имеющих (имеющими) рейтинги

долгосрочной кредитоспособности, присвоенные международными рейтинговыми

агентствами, и являющихся (являющимися) резидентами стран, имеющих

страновые оценки «0», «1», а также стран с высоким уровнем доходов,

являющихся членами ОЭСР и (или) Еврозоны, коды 8959.1, 8959.2, 8959.0

……………………………………………………………… 20

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2016 года. — Указание Банка России

от 30.11.2015 N 3855-У

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов, номинированные и (или) фондированные в рублях, при

наличии договора страхования экспортных кредитов и инвестиций,

обеспеченного номинированными в рублях гарантиями Внешэкономбанка,

выданными в соответствии с Постановлением Правительства Российской

Федерации от 22 ноября 2011 года N 964 «О порядке осуществления

деятельности по страхованию экспортных кредитов и инвестиций от

предпринимательских и политических рисков» (Собрание законодательства

Российской Федерации, 2011, N 48, ст. 6936) (далее — Постановление

Правительства Российской Федерации N 964), исполнение обязательств по

которым обеспечено номинированными в рублях государственными гарантиями,

выданными в соответствии с бюджетным законодательством Российской

Федерации, а также кредитные требования и требования по получению

начисленных (накопленных) процентов банков-агентов к государственной

корпорации «Агентство по страхованию вкладов» по возмещению денежных

средств, выплаченных в соответствии с положениями Федерального закона от

23 декабря 2003 года N 177-ФЗ «О страховании вкладов физических лиц в

банках Российской Федерации» (Собрание законодательства Российской

Федерации, 2003, N 52, ст. 5029; 2004, N 34, ст. 3521; 2005, N 1, ст. 23;

N 43, ст. 4351; 2006, N 31, ст. 3449; 2007, N 12, ст. 1350; 2008, N 42, ст.

4699; N 52, ст. 6225; 2011, N 1, ст. 49; N 27, ст. 3873; N 29, ст. 4262;

N 49, ст. 7059; 2013, N 19, ст. 2308; N 27, ст. 3438; N 49, ст. 6336; N 52,

ст. 6975; 2014, N 14, ст. 1533) (далее — Федеральный закон о страховании

вкладов) вкладчикам банков — участников системы страхования вкладов, в

отношении которых наступил страховой случай, код 8871 ……………… 20

(см. текст в предыдущей редакции)

Активы II группы дополнительно:

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

уменьшаются на активы, включенные в код (коды) 8886.К;

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

корректируются на активы, включенные в код 8716;

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

номинированные и фондированные в рублях кредитные требования,

обеспеченные номинированными в рублях гарантиями (поручительствами)

юридических лиц, в части, по которой исполнение обязательств обеспечено

номинированными в рублях государственными гарантиями, выданными в

соответствии с бюджетным законодательством Российской Федерации,

код 8891 ……………………………………………………… 20

(абзац введен Указанием Банка России от 18.06.2015 N 3684-У; в ред.

Указания Банка России от 30.11.2015 N 3855-У)

(см. текст в предыдущей редакции)

золото в пути, код 8742 …………………………………….. 20

(абзац введен Указанием Банка России от 30.11.2015 N 3855-У)

вложения в облигации единого института развития в жилищной сфере,

которому предоставляется государственная поддержка в соответствии с

бюджетным законодательством Российской Федерации (далее — единый институт

развития), номинированные и фондированные в рублях, а также вложения в

облигации с ипотечным покрытием, номинированные и фондированные в

рублях, в части, обеспеченной номинированным в рублях поручительством

единого института развития, коды 8943.1, 8943.2, 8943.0 …………… 20.

(абзац введен Указанием Банка России от 20.10.2016 N 4166-У)

2.3.3. III группа активов Коэффициент риска

(в процентах)

номинированные и (или) фондированные в иностранной валюте кредитные

требования и требования по получению начисленных (накопленных) процентов к

Российской Федерации, федеральным органам исполнительной власти, в том

числе Министерству финансов Российской Федерации, субъектам Российской

Федерации, муниципальным образованиям Российской Федерации, Банку России.

Порядок отнесения кредитных требований (их части) и требований по

получению начисленных (накопленных) процентов (их части) к категории

«фондированные в иностранной валюте» установлен подпунктом 2.3.8 настоящего

пункта, коды 8960.1, 8960.2, 8960.0 ……………………………… 50

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов, номинированные и (или) фондированные в иностранной

валюте, а также кредитные требования в виде предоставленных (размещенных)

драгоценных металлов и требования по получению начисленных (накопленных)

процентов, в части, обеспеченной гарантиями Российской Федерации,

федеральных органов исполнительной власти, в том числе Министерства

финансов Российской Федерации, субъектов Российской Федерации,

муниципальных образований Российской Федерации, банковскими гарантиями

Банка России, а также кредитные требования и требования по получению

начисленных (накопленных) процентов, при наличии договора страхования

экспортных кредитов и инвестиций, обеспеченного номинированными

в иностранной валюте гарантиями Внешэкономбанка, выданными в соответствии

с Постановлением Правительства Российской Федерации N 964, исполнение

обязательств по которым обеспечено государственными гарантиями, выданными

в соответствии с бюджетным законодательством Российской Федерации,

код 8966 ……………………………………………………… 50

(в ред. Указания Банка России от 18.12.2014 N 3497-У)

(см. текст в предыдущей редакции)

номинированные в иностранной валюте кредитные требования и требования

по получению начисленных (накопленных) процентов в части, обеспеченной

залогом номинированных в той же валюте государственных долговых ценных

бумаг Российской Федерации, долговых ценных бумаг субъектов Российской

Федерации, муниципальных образований Российской Федерации, в размере 80

процентов справедливой стоимости ценных бумаг коды 8923.1, 8923.2, 8923.0

……………………………………………………………… 50

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов к центральным банкам или правительствам стран,

имеющих страновую оценку «3», к организациям, которым в соответствии с

законодательством соответствующих стран предоставлено право осуществлять

заимствования от имени государства, код 8932 ……………………… 50

кредитные требования и требования по получению начисленных

(накопленных) процентов в части, обеспеченной гарантиями (поручительствами,

резервными аккредитивами) правительств или центральных банков стран,

имеющих страновую оценку «3», организаций, которые в соответствии с

законодательством соответствующих стран приравнены к гарантиям

(поручительствам, резервным аккредитивам) правительств или центральных

банков указанных стран, а также кредитные требования и требования по

получению начисленных (накопленных) процентов в части, обеспеченной залогом

номинированных в той же валюте, что и требование долговых ценных бумаг

центральных банков или государственных долговых ценных бумаг стран, имеющих

страновую оценку «3», в размере 80 процентов справедливой стоимости ценных

бумаг, коды 8985.1, 8985.2, 8985.0 ………………………………. 50

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов к кредитным организациям, не имеющим рейтингов

долгосрочной кредитоспособности, присвоенных международными рейтинговыми

агентствами, и являющимся резидентами стран, имеющих страновую оценку «0» и

«1», или стран с высоким уровнем доходов, являющихся членами ОЭСР и (или)

Еврозоны, а также к кредитным организациям — резидентам стран, имеющих

страновую оценку «2», коды 8954.1, 8954.2, 8954.0 …………………. 50

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

кредитные требования и требования по получению начисленных

(накопленных) процентов в части, обеспеченной гарантиями (поручительствами,

резервными аккредитивами), полученными (выставленными) от кредитных

организаций (кредитными организациями), не имеющих (не имеющими) рейтингов

долгосрочной кредитоспособности, присвоенных международными рейтинговыми

агентствами, и являющихся (являющимися) резидентами стран, имеющих

страновую оценку «0» и «1», или стран с высоким уровнем доходов, являющихся

членами ОЭСР и (или) Еврозоны, а также от кредитных организаций —

резидентов (кредитными организациями — резидентами) стран, имеющих

страновую оценку «2», коды 8946.1, 8946.2, 8946.0 …………………. 50

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2016 года. — Указание Банка России

от 30.11.2015 N 3855-У

(см. текст в предыдущей редакции)

Активы III группы дополнительно:

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

корректируются на активы, включенные в код 8717;

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

увеличиваются на активы, включенные в код (коды) 8888.Т;

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

уменьшаются на активы, включенные в код (коды) 8887.К.

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

2.3.4. IV группа активов Коэффициент риска

(в процентах)

все прочие активы банка ……………………………………. 100

2.3.4.1. В состав IV группы активов при расчете норматива Н1.1 включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I — III и V групп (N N 30202, 30204, 30210, 30235, 30238, код 8708.1, код 8709.1, код 8710.1, код 8711.1, код 8712.1, код 8713.1, код 8714.1, код 8742, код 8871, код 8891, код 8900, код 8901, код 8902, код 8903, код 8904, код 8913.1, код 8917.1, код 8923.1, код 8932, код 8943.1, код 8945.1, код 8946.1, код 8959.1, код 8962, код 8966, код 8969, код 8973, код 8974.1, код 8975.1, код 8976, код 8985.1);

(см. текст в предыдущей редакции)

остатков на балансовых счетах: N N 10601, 10605, 10610, 10620 (за исключением переоценки инструментов хеджирования потоков денежных средств по объектам хеджирования, не оцениваемым по справедливой стоимости), 10623, 10625, 109, 11101, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60414, 60805, 61401, 61403, 706А, 707А, 70802;

(в ред. Указания Банка России от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

суммы средств, рассчитанной по кодам: 8700.1, 8703.1, 8704.1, 8718, 8730, 8732, 8734, 8736, 8738, 8740, 8743.1, 8745.1, 8747.1, 8749, 8751, 8753.1, 8762, 8767, 8806, 8808.1, 8813.1, 8815, 8817.1, 8819, 8821, 8823.1, 8825.1, 8827.1, 8829.1, 8831, 8833.1, 8835.1, 8837, 8839, 8846, 8851, 8858, 8858.x, 8863, 8863.x, 8863.2, 8869, 8874, 8876, 8878.А, 8878.Н, 8880, 8893.1, 8936, 8947, 8956.1, 8981.

(см. текст в предыдущей редакции)

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.1;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т;

корректирующая IV группу активов расчетная величина, рассчитанная по коду 8718.

(абзац введен Указанием Банка России от 30.05.2014 N 3268-У)

2.3.4.2. В состав IV группы активов при расчете норматива Н1.2 включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I — III и V групп (N N 30202, 30204, 30210, 30235, 30238, код 8708.2, код 8709.2, код 8710.2, код 8711.2, код 8712.2, код 8713.2, код 8714.2, код 8742, код 8900, код 8901, код 8902, код 8903, код 8904, код 8913.2, код 8917.2, код 8923.2, код 8932, код 8943.2, код 8945.2, код 8946.2, код 8959.2, код 8962, код 8966, код 8969, код 8973, код 8974.2, код 8975.2, код 8976, код 8871, код 8891, код 8985.2);

(см. текст в предыдущей редакции)

остатков на балансовых счетах: N N 10601, 10605, 10610, 10620 (за исключением переоценки инструментов хеджирования потоков денежных средств по объектам хеджирования, не оцениваемым по справедливой стоимости), 10623, 10625, 109, 11101, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60414, 60805, 61401, 61403, 706А, 707А, 70802;

(в ред. Указания Банка России от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

суммы средств, рассчитанной по кодам: 8700.2, 8703.2, 8704.2, 8718, 8730, 8732, 8734, 8736, 8738, 8740, 8743.2, 8745.2, 8747.2, 8749, 8751, 8753.2, 8762, 8767, 8806, 8808.2, 8813.2, 8815, 8817.2, 8819, 8821, 8823.2, 8825.2, 8827.2, 8829.2, 8831, 8833.2, 8835.2, 8837, 8839, 8846, 8851, 8858, 8858.x, 8863, 8863.x, 8863.2, 8869, 8874, 8875, 8876, 8877, 8878.А, 8878.Н, 8880, 8893.2, 8936, 8947, 8956.2, 8981.

(см. текст в предыдущей редакции)

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.2;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т;

корректирующая IV группу активов расчетная величина, рассчитанная по коду 8718.

(абзац введен Указанием Банка России от 30.05.2014 N 3268-У)

2.3.4.3. В состав IV группы активов при расчете норматива Н1.0 включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I — III и V групп (N N 30202, 30204, 30210, 30235, 30238, код 8708.0, код 8709.0, код 8710.0, код 8711.0, код 8712.0, код 8713.0, код 8714.0, код 8742, код 8900, код 8901, код 8902, код 8903, код 8904, код 8913.0, код 8917.0, код 8923.0, код 8932, код 8943.0, код 8945.0, код 8946.0, код 8959.0, код 8962, код 8966, код 8969, код 8973, код 8974.0, код 8975.0, код 8976, код 8871, код 8891, код 8985.0);

(см. текст в предыдущей редакции)

остатков на балансовых счетах: N N 10605, 10610, 10620, 10623, 10625, 109, 11101, 30208, 30228, 30302, 30304, 30306, 40109, 40111, 50905, 52601, 60414, 60805, 61401, 61403, 706А, 707А, 70802;

(в ред. Указания Банка России от 29.06.2016 N 4055-У)

(см. текст в предыдущей редакции)

суммы средств, рассчитанной по кодам: 8700.0, 8703.0, 8704.0, 8718, 8730, 8732, 8734, 8736, 8738, 8740, 8743.0, 8745.0, 8747.0, 8749, 8751, 8753.0, 8762, 8767, 8806, 8808.0, 8813.0, 8815, 8817.0, 8819, 8821, 8823.0, 8825.0, 8827.0, 8829.0, 8831, 8833.0, 8835.0, 8837, 8839, 8846, 8851, 8858, 8858.x, 8863, 8863.x, 8863.2, 8869, 8874, 8875, 8876, 8877, 8878.А, 8878.Н, 8880, 8882, 8883, 8884, 8934, 8936, 8947, 8948, 8948.0, 8956.0, 8970, 8970.0, 8971, 8971.0, 8981.

(см. текст в предыдущей редакции)

В состав IV группы активов дополнительно включаются:

сумма средств, рассчитанная по коду 8870, в том случае, если банком используется подход, предусмотренный пунктом 2.6 настоящей Инструкции;

корректирующие IV группу активов расчетные величины, рассчитанные по коду 8857.0;

сумма кредитных требований и требований по получению начисленных (накопленных) процентов, рассчитанная по коду (кодам) 8889.Т;

корректирующая IV группу активов расчетная величина, рассчитанная по коду 8718.

(абзац введен Указанием Банка России от 30.05.2014 N 3268-У)

(пп. 2.3.4 в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

2.3.5. V группа активов Коэффициент риска

(в процентах)

кредитные требования и требования по получению начисленных

(накопленных) процентов, а также просроченные требования к центральным

банкам или правительствам стран, имеющих страновую оценку «7», к

организациям, которым в соответствии с законодательством соответствующих

стран предоставлено право осуществлять заимствования от имени государства,

к кредитным организациям — резидентам указанных стран, коды 8980.1, 8980.2,

8980.0 ………………………………………………………. 150

(в ред. Указания Банка России от 25.10.2013 N 3097-У)

(см. текст в предыдущей редакции)

Активы V группы дополнительно:

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

увеличиваются на активы, включенные в код 8890;

(абзац введен Указанием Банка России от 25.10.2013 N 3097-У)

корректируются на активы, включенные в код 8719.