Домашняя хозяйка решила открыть прачечную и рассчитывает получить годовую выручку от этого заведения, равную 120 тыс. руб.

Для того ей необходимо:

1. арендовать помещение и платить годовую арендную плату в размере 30 тыс. руб.;

2. нанять двух помощников с оплатой 20 тыс. руб. в год, труд которых будет оплачиваться из выручки;

3. купить оборудование стоимостью 60 тыс. руб.;

4. оплатить прочие расходы (инвентарь, стиральный порошок, ополаскиватели и т.д.), которые составляют 15 тыс. руб. в год.

Для покупки оборудования, срок службы которого составляет 10 лет, она решила использовать семейные сбережения. Банковский процент по депозитам равен 25%, а по кредитам – 30% годовых.

Определите:

а) величину годовых бухгалтерских и экономических издержек;

б) величину годовой бухгалтерской и экономической прибыли.

Решение:

а) Построим вспомогательную таблицу, где распишем подробно все издержки: явные (бухгалтерские) и неявные. В сумме (как уже было рассмотрено в задаче №73) явные и неявные издержки равны экономическим.

Все свои сбережения домохозяйка истратит на покупку оборудования, которое со временем износится и потребует замены. Поэтому она должна создать амортизационный фонд, в который ежегодно будет отчислять по 6 тыс. руб., чтобы через 10 лет купить новое оборудование. Эти амортизационные отчисления запишем в графу «Явные издержки».

Но необходимо учесть и альтернативное использование сбережений. В графу «Неявные издержки» записать ту величину прибыли, которую принёс бы её капитал, если бы домохозяйка просто положила эти деньги (60 тыс. руб.) в банк. Это недополученный банковский процент.

Так как сбережений не хватит для покрытия всех первоначальных расходов, придётся занять недостающую сумму в банке.

Это 30 + 15 = 45 тыс. руб.

За кредит ежегодно придётся платить 13,5 тыс. руб. Труд помощников будет оплачен из выручки.

| Итого: 104,5 тыс. руб. | Итого: 15 тыс. руб. |

|---|---|

| Явные издержки | Неявные издержки |

| Арендная плата = 30 тыс. руб. | Недополученный банковский процент = = 0,25 * 60 = 15 тыс. руб. |

| Оплата труда помощников = 2 * 20 = 40 тыс. руб. | |

| Амортизационные отчисления = 60 / 10 = 6 тыс. руб. | |

| Прочие расходы (инвентарь, стиральный порошок, ополаскиватели и т.д.) = = 15 тыс. руб. |

|

| Плата за кредит = 0,3 * 45 = 13,5 тыс. руб. |

Величина бухгалтерских издержек составила:

104,5 тыс. руб.

Величина экономических издержек :

104,5 + 15 = 119,5 тыс. руб.

б) Чтобы найти величину годовой бухгалтерской прибыли нужно из выручки отнять величину явных (бухгалтерских) издержек:

БП = В – ЯИ = 120 – 104,5 = 15,5 тыс. руб.

Для расчёта экономической прибыли воспользуемся формулой:

ЭП = БП – НИ,

где

НИ – это величина неявных издержек.

ЭП = 15,5 – 15 = 0,5 тыс. руб.

Описание презентации по отдельным слайдам:

-

1 слайд

Решение задач на издержки производства

-

2 слайд

Задача 1.

Для организации собственного бизнеса предприниматель израсходовал 40 тыс.на закупку оборудования, которое окупится за 5 лет, арендовал помещение за 5 тыс: грн. ежегодной оплаты. Кроме того, ему надо ежегодно 20 тыс. тратить на закупку cырья и 12 тыс.- на зарплату рабочих.

Рассчитайте предполагаемую экономическую и бухгалтерскую прибыль, если свой предпринимательский талант бизнесмен оценивает в 5 тыс. грн., а ранее получал годовой оклад 3 тыс. грн. Учтите, что налог на прибыль — 20%, начисление на зарплату — 20% подоходный нало10%, а банки выплачивают по срочным вкладам. 20 % годовых. Валовой доход от бизнеса равен 72 тыс.грн. -

3 слайд

Решение:

1. Определим бухгалтерские издержки:

Бухгалтерские издержки = амортизация + арендная плата + сырье + зарплата+ начисления на зарплату.

Бухгалтерские издержки — 40000/5 + 5000 +20000 + 12000 + 2400 = 47400 грн.

2. Определим полные издержки:

полные издержки = бухгалтерские издержки + издержки упущенных выгод Полные издержки = 47400 + 3000 + 8000 = 58400 грн.

3. Определим бухгалтерскую прибыль:

бухгалтерская прибыль = валовой доход — бухгалтерские издержки. Бухгалтерская прибыль = 72000 — 47400 = 24600 грн.

Определим экономическую прибыль:

экономическая прибыль — валовой доход — полные издержки. Экономическая прибыль = 72000 — 58400 = 13600 грн, Налог на прибыль — 13600 * 0,3 = 4080 грн. Чистая прибыль: 13600-4080 = 9520 грн.

Личный располагаемый доход: 24600 * 0,9 = 22140 грн. Следовательно, организация данного бизнеса выгодна. -

4 слайд

Задача 2. Предприниматель вложил первоначальный капитал в размере 500 тыс. у. е. в организацию своего предприятия. В течение года расходы предприятия составили:

оплата труда работников – 300 тыс. у. е.;

амортизация основных фондов за год – 100 тыс. у. е.;

стоимость электроэнергии, топлива и других материальных затрат – 100 тыс. у. е.;

аренда помещения – 30 тыс. у. е.;

другие затраты – 70 тыс. у. е.

Если бы он сам продолжал работать на другом предприятии в качестве наемного работника, то его заработная плата составила бы 5 тыс. у. е. в год. Также он мог вложить капитал в банк под 30 % годовых.

Каковы бухгалтерские, неявные и экономические издержки? -

5 слайд

Решение задачи на издержки:

1) явные издержки составили: 300 + 100 + 100 + 30 + 70 = 600 тыс. у. е.2) неявные издержки составили: 5 + 500 * 0,3 = 155 тыс. у. е.

3) экономические издержки составили: 600 + 150 = 750 млн. руб.

явные издержки составили:...")

Овчинникова

Д. А., группа 5А81

Издержки

Задача

№1.

Выручка от реализации фирмы «Нектар»

составляет 20 000 руб. Явные издержки

составляют: сырье – 7 000 руб., материалы

–2 000 руб., электроэнергия – 500 руб.,

зарплата служащим и рабочим – 5 000 руб.

Неявные затраты включают в себя:

эксплуатацию легкового транспорта,

принадлежащего Владельцу т/с – 1 200 руб.,

аренда помещения – 800 руб. Рассчитайте

бухгалтерскую и экономическую прибыль.

Решение:

PFбух.

= выручка от реализации – бухгалтерские

(явные) издержки;

PFбух.

= 20 000 – 14 500 = 5 500 руб.

PFэк.

= PFбух. – неявные издержки; PFэк. = 5 500 –

2 000 = 3 500 руб.

Ответ:

экономическая прибыль равна 3 500 рублей,

бухгалтерская прибыль равна 5 500 рублей.

Задача

№2.

В таблице приведены данные фирмы «А»

об объеме выпускаемой продукции (Q) и об

издержках (ТVC, ТFC). Необходимо заполнить

пропуски в таблице. Сделать выводы!

|

Q (ед.) |

TVC (тыс.руб.) |

TFC (тыс.руб.) |

TC (тыс.руб.) |

AVC (тыс.руб.) |

AFC (тыс.руб.) |

ATC (тыс.руб.) |

|

0 |

0 |

15 |

||||

|

10 |

12 |

15 |

||||

|

20 |

19 |

15 |

||||

|

30 |

24 |

15 |

||||

|

40 |

30 |

15 |

||||

|

50 |

38 |

15 |

||||

|

60 |

50 |

15 |

Решение:

Воспользуемся

формулами: ТС = TFC+TVC; АVC = TVС/Q;

АFС

= TFС/ Q; АТС = ТС/ Q.

Проведем

расчет при Q = 10: ТС=12+15 = 27 тыс.руб.

АVC

= 12 / 10 = 1,20 тыс.руб.

АFС

= 15 / 10 = 1,50 тыс.руб.

АТС

= 27 /10 = 2,7 тыс.руб.

Итоговые

расчеты для всех Q запишем в таблице.

|

Q (ед.) |

TVC (тыс.руб.) |

TFC (тыс.руб.) |

TC (тыс.руб.) |

AVC (тыс.руб.) |

AFC (тыс.руб.) |

ATC (тыс.руб.) |

|

0 |

0 |

15 |

15 |

— |

— |

— |

|

10 |

12 |

15 |

27 |

1,20 |

1,50 |

2,70 |

|

20 |

19 |

15 |

34 |

0,95 |

0,75 |

1,70 |

|

30 |

24 |

15 |

39 |

0,80 |

0,50 |

1,30 |

|

40 |

30 |

15 |

45 |

0,75 |

0,38 |

1,13 |

|

50 |

38 |

15 |

53 |

0,76 |

0,30 |

1,06 |

|

60 |

50 |

15 |

65 |

0,83 |

0,25 |

1,08 |

Полученные

результаты отражают важные закономерности

изменения затрат для фирмы. По мере

роста масштабов производства:

-

ТFC

не меняются, а величина AFC снижается; -

ТVC

возрастают, а величина AVC сначала

снижается, а потом возрастает; -

TC

с ростом Q возрастают, а себестоимость

продукции (ATC) сначала снижается, а потом

возрастает.

Таким

образом, чем больше фирма изготавливает

единиц товаров, тем дешевле ей в среднем

обходится поначалу каждая единица

товара. При неизменной рыночной цене с

каждой единицы товара фирма будет

сначала получать все большую прибыль.

Но наращивание масштабов производства

не может быть безграничным и рационально

лишь до определенных пределов.

Задача

№3.

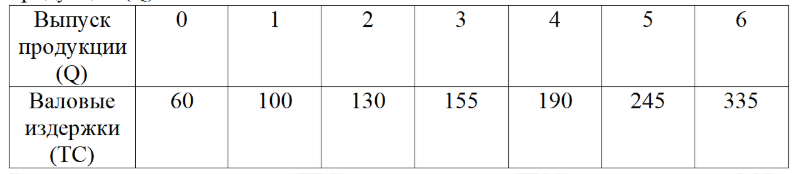

Дана зависимость общих издержек

предприятия (ТС) от выпуска продукции

(Q):

Рассчитайте:

постоянные (ТFC), переменные (ТVC), предельные

(МС), средние (АТС), средние постоянные

(АFC), средние переменные (АVC), предельные

(МС) издержки.

Решение:

Так

как TC=TFC+TVC, следовательно TFC=60 это значение

постоянно при любом объёме производства.

Воспользуемся

формулами из предыдущей задачи:

При

Q=0: —

При

Q=1: АТС=ТС/Q=100, TVC= TC-TFC=100-60=40, AVC=TVC/Q=40/1=40,

AFC=TFC/Q=60/1=60

При

Q=2: АТС=130/2=65

При

Q=3: АТС=155/3=51,7

При

Q=4: АТС=190/4=47,5

При

Q=5: АТС=245/5=49

При

Q=6: АТС=335/6=55,83

И,

наконец, предельные издержки вычисляем

по формуле:

МС

= ΔТС / ΔQ

MC(1)

= [ТС(1) — ТС(0)] / 1 = 100 — 60 = 40

MC(2)

= [ТС(2) — ТС(1)] / 1 = 130 — 100 = 30

MC(3)

= [ТС(3) — ТС(2)] / 1 = 155 — 130 = 25

MC(4)

= [ТС(4) — ТС(3)] / 1 = 190 — 155 = 45

Далее

проводим расчеты аналогично предыдущим

и записываем в таблицу получившиеся

данные:

|

Q |

TVC |

TFC |

TC |

AVC |

AFC |

ATC |

MC |

|

0 |

0 |

60 |

60 |

— |

— |

— |

— |

|

1 |

40 |

60 |

100 |

40 |

60 |

100 |

40 |

|

2 |

70 |

60 |

130 |

35 |

30 |

65 |

30 |

|

3 |

95 |

60 |

155 |

31,7 |

20 |

51,7 |

25 |

|

4 |

130 |

60 |

190 |

32,5 |

15 |

47,5 |

45 |

|

5 |

185 |

60 |

245 |

37 |

12 |

49 |

55 |

|

6 |

275 |

60 |

335 |

45,83 |

10 |

55,83 |

90 |

Полученные

результаты отражают важные закономерности

изменения затрат для фирмы. По мере

роста масштабов производства:

-

ТFC

не меняются, а величина AFC снижается; -

ТVC

возрастают, а величина AVC сначала

снижается, а потом возрастает; -

TC

с ростом Q возрастают, а себестоимость

продукции (ATC) сначала снижается, а потом

возрастает; -

предельные

издержки MC сначала уменьшаются (до

Q=3), а потом возрастают.

Ответить

на следующие Вопросы:

1.

Что такое производственная функция?

Производственная

функция — зависимость максимального

объема производимого продукта от затрат

используемых факторов.

2.

Что представляет собой производственная

функция Кобба – Дугласа?

Функция

Кобба — Дугласа — производственная

функция, отражающая зависимость объёма

производства от создающих его факторов

производства — затрат труда и капитала.

![]()

-

Q

— показатель объема производства,

характеризующий реальную стоимость

товаров и услуг, произведенных в

определенный период времени; -

A

— общий показатель технологической

продуктивности факторов. Этот показатель

является наиболее трудным для определения

и предусматривает с определенным

уровнем погрешности возможность

несовершенства оценки вклада труда и

капитала, а также влияние иных факторов; -

L

— затраты труда в производство

определенного объема продукции,

выражающиеся в количестве человеко-часов,

отработанных всеми работниками за

указанный период времени; -

K

— затраты вложенного капитала в

производство определенного объема

продукции, выражающиеся в реальной

стоимости оборудования и машин,

используемых в производстве; -

α

— технологическая эластичность труда; -

β

— технологическая эластичность капитала.

3.

Что из себя представляет эффект масштаба?

Виды?

Эффект

масштаба — это изменения средних издержек

в зависимости от объема производства

в долгосрочный период. Различают

положительный и отрицательный эффект

масштаба. Положительный эффект масштаба

заключается в том, что себестоимость

продукции (средние издержки) сокращается

при увеличении объемов производства.

4.

Охарактеризуйте бухгалтерский и

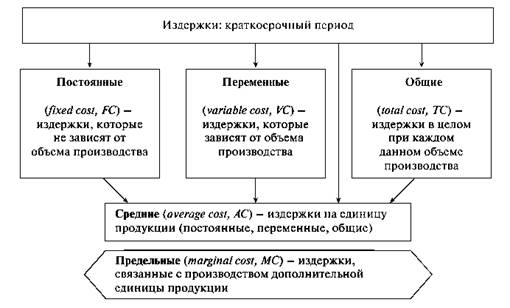

экономический подходы к анализу издержек.

Поясните сущность явных и неявных

издержек.

Бухгалтерские

издержки – это стоимость израсходованных

в течение определённого периода времени

факторов производства (экономических

ресурсов) в фактических ценах их

приобретения. Таким образом, бухгалтеры

включают в издержки только явные

(внешние) затраты фирмы.

Явные

(внешние) издержки – это стоимость услуг

факторов производства, которые

используются в производственном процессе

фирмы, но являются покупными, т.е.

приобретаются данной фирмой у внешних

поставщиков. Например, заработная плата

нанимаемых фирмой работников, стоимость

закупаемого сырья, топлива, материалов,

комплектующих изделий и т.п.

В

отличие от бухгалтерского экономическое

понимание издержек базируется на

принципе ограниченности экономических

ресурсов. Поскольку экономические

ресурсы ограничены, то издержки

использования ресурсов в данной отрасли

и на данном предприятии связаны, с точки

зрения экономиста, с отказом от возможности

производства с помощью этих ресурсов

альтернативных товаров и услуг, т.е.

товаров и услуг, которые могли бы быть

произведены в других отраслях и на

других предприятиях, если бы там

использовались экономические ресурсы,

задействованные на сегодняшний день в

данной отрасли и на данном предприятии.

Поэтому экономические издержки часто

рассматриваются как совокупные

альтернативные издержки, т.е. издержки

упущенных возможностей, связанные с

ценой выбора.

Таким

образом, экономические издержки – это

те денежные доходы, которыми фирма

должна обеспечить поставщиков (т.е.

собственников) экономических ресурсов

(факторов производства) для того, чтобы

отвлечь эти ресурсы от возможного из

применения в альтернативных производствах.

5.

Что такое кратко- и долгосрочный периоды

в экономическом понимании? Виды издержек

фирмы в краткосрочном периоде: общие,

средние, предельные издержки.

Краткосрочный

период включает в себя промежуток

времени, в течение которого предприятие

не способно изменить общий размер

основного капитала, в том числе сооружений,

количества машин и оборудования, которые

используются в производственном

процессе.

Долгосрочный

период представляет собой промежуток

времени, на протяжении которого

предприятие способно изменить все

факторы производства, которые применяются

в процессе изготовления продукции.

6.

Опишите условия безубыточности и

максимизации прибыли в любой рыночной

структуре.

Фирма

максимизирует прибыль при таком выпуске,

когда ее предельный доход становится

равен предельным затратам:

MR

= МС.

Равенство

MR = МС как условие максимизации прибыли

можно обосновать логически. Каждая

дополнительная единица выпуска приносит

фирме какую-то дополнительную выручку

(предельный доход), но и требует

дополнительных затрат (предельные

затраты). Если предельный доход превышает

предельные затраты при некотором объеме

выпуска, то фирма получает больше

прибыли, производя еше одну единицу

продукции. Напротив, если предельный

доход при данном выпуске оказался ниже

предельных затрат, фирма может увеличить

прибыль, уменьшая выпуск на одну единицу.

Если, наконец, предельный доход совпадает

с предельными затратами, то никакое

изменение производства не способно

увеличить прибыль — достигнутый выпуск

оптимален. Фирма находится в состоянии

равновесия — для получения максимальной

прибыли ей не надо ни увеличивать, ни

сокращать свой выпуск.

Соседние файлы в предмете Экономика

- #

- #

- #

- #

Бухгалтерия

Экономические и бухгалтерские прибыль и издержки: различия и правила расчета

Экономические и бухгалтерские издержки и прибыль — это показатели, характеризующие состояние финансовой результативности функционирования предприятия. Рассказываем, как рассчитываются эти величины и какова связь между бухгалтерской и экономической прибылью и издержками.

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

17 апреля 2020

В статье определим ключевые особенности синтетического и аналитического учета заработной платы и других доходов персонала.

17 февраля 2018

Документы бухгалтерского учета — это ключевой носитель информации у хозяйствующих субъектов. Ведение бухучета невозможно без оформления соответствующей документации. Разбираемся, каково значение бухгалтерских документов для учетной деятельности, а также как правильно формировать и хранить финансово-бухгалтерские документы.

28 июня 2018

Срок хранения документов бухгалтерского учета — не меньше 5 лет после окончания отчетного периода. Обеспечить их сохранность необходимо не только для контролирующих инстанций. Некоторые регистры необходимы для работы организации. Штраф за нарушение составляет от 2000 до 3000 рублей.

2 октября 2020

Задача №673 (расчет экономических и бухгалтерских издержек)

Фермер Иванов совмещает основную деятельность с тем, что дает уроки игры на гитаре. Цена одного урока – 20 руб. в час. В один прекрасный день фермер Иванов провел на ферме 10 часов, высаживая семена, за которые заплатил 100 руб. Каковы экономические издержки фермера Иванова? Какие издержки учтет его бухгалтер?

Решение задачи:

Экономические издержки (ЭИ) рассчитываются как сумма явных (бухгалтерских) и неявных издержек. Явные издержки, т.е. издержки, которые учтет бухгалтер фермера Иванова, представляют собой затраты ресурсов, приобретенные на стороне. По условию задачи фермер Иванов на стороне приобрел семена за 100 руб. Поэтому явные издержки фермера Иванова равны 100 руб.

Неявными издержками считаются потери, связанные с использованием собственных ресурсов фермера. В данном случае это способность Сидорова давать уроки игры на гитаре. Отказавшись от уроков игры на гитаре в пользу работы на ферме, Иванов потерял доход в размере 200 руб. (20 руб. * 10 часов). Следовательно, неявные издержки равны 200 руб.

Зная величину явных и неявных издержек фермера Иванова, можно определить сумму его экономических издержек:

ЭИ=100+200=300 руб.