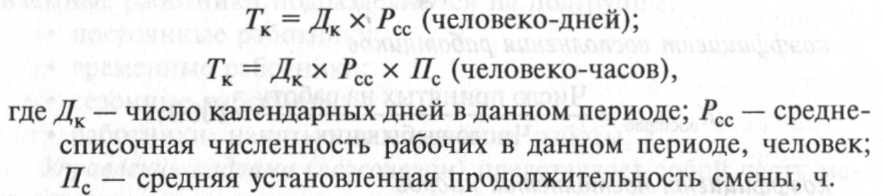

1. Календарный фонд (Тк) равен числу календарных дней за определенный календарный период (месяц, квартал, год). Он может быть рассчитан на всю численность рабочих, группу рабочих предприятия (цеха, участка) и в среднем на одного рабочего (в чел/днях или чел/часах).

— в чел/днях: TK = ДК х РСС;

— в чел/часах: TK = ДК х РС х ПС,

где Дк — число календарных дней в данном периоде;

Рсс — среднесписочная численность рабочих в данном периоде (чел.);

Пс — средняя установленная продолжительность смены (час).

2. Табельный (номинальный) фонд рабочего времени (Ттаб) определяется как разность между календарным фондом рабочего времени рабочих (в чел/днях или чел/часах) и количеством праздничных (Тпрз) и выходных (Тв) чел/дней (чел/часов):

Ттаб = (Тк – Тпрз – Тв) × Рсс (чел/дней)

или

Ттаб = (Тк – Тпрз – Тв) × Рсс × Пс (чел/час).

3. Максимально возможный фонд рабочего времени (Тmax) характеризует потенциальную величину максимально возможного для использования фонда рабочего времени рабочих в данном периоде, кроме выходных, праздничных дней и времени на очередные отпуска (То), и определяется:

— в чел/днях:

Тmax = Тк – (Тпрз + Тв + То) × Рсс

или

Тmax = Ттаб – То × РСС;

— в чел/часах:

Тmax = Тк – (Тпрз + Тв + То) × Рсс × Пс

или

Тmax = Ттаб – То × РСС × Пс.

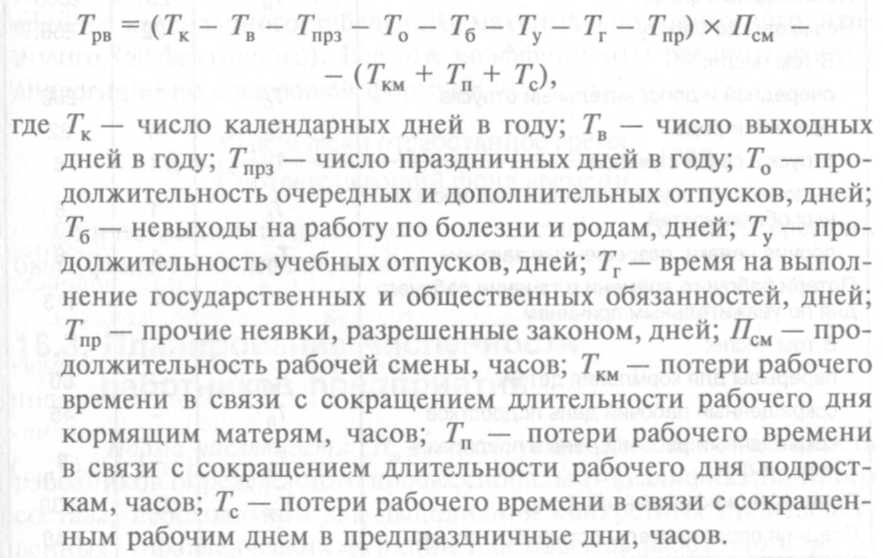

4. Плановый эффективный фонд рабочего времени (Трв) меньше максимально возможного фонда на величину планируемых невыходов рабочих на работу по уважительным причинам (невыходы на работу по болезни и родам, время на выполнение государственных и общественных обязанностей, продолжительность учебных отпусков и др.). Продолжительность планового эффективного фонда рабочего времени может быть определена на основе баланса рабочего времени по следующей формуле:

Трв = (Тк – Тв – Тпрз – То – Тб – Ту – Тг – Тпр) × Псм – (Ткм + Тп + Тс) (чел/час),

где Тк — количество календарных дней в году;

Тв — количество выходных дней в году;

Тпрз — количество праздничных дней в году;

То — продолжительность очередных и дополнительных отпусков (дни);

Тб — невыходы на работу по болезни и родам (дни);

Ту — продолжительность учебных отпусков (дни);

Тг — время на выполнение государственных и общественных обязанностей (дни);

Тпр — прочие неявки, разрешенные законом (дни);

Псм — продолжительность рабочей смены (часы);

Ткм — потери рабочего времени в связи с сокращением длительности рабочего дня кормящим матерям (часы);

Тп — потери рабочего времени в связи с сокращением длительности рабочего дня подросткам (часы);

Тс — потери рабочего времени в связи с сокращенным рабочим днем в предпраздничные дни (часы).

Количество нерабочих дней по уважительным причинам (Тб, Ту, Тг, Тпр, Ткм, Тп) определяется, как правило, на основе средних данных отчета за прошедший год и в соответствии с законодательством по труду. Пример расчета планового эффективного фонда рабочего времени представлен в таблице.

Расчет планового эффективного годового фонда рабочего времени

|

Категория времени |

Обозначение |

Дни |

Часы |

|

Календарный фонд |

Тк |

365 |

2920 |

|

Выходные дни |

Тв |

104 |

832 |

|

Праздничные дни |

Тпрз |

10 |

80 |

|

Номинальный фонд |

251 |

2008 |

|

|

Невыходы на работу В том числе: а) очередной и дополнительный отпуска; б) болезни и роды; в) отпуск в связи с учебой; г) выполнение государственных и общественных обязанностей; д) прочие неявки, разрешенные законом |

32 |

256 |

|

|

То |

25 |

200 |

|

|

Тб |

4 |

32 |

|

|

Ту |

1 |

8 |

|

|

Тг |

1 |

8 |

|

|

Тпр |

1 |

8 |

|

|

Потери рабочего времени в течение рабочего дня по уважительным причинам В том числе: а) перерывы для кормления детей; б) сокращенный рабочий день подростков; в) сокращенный рабочий день в предпраздничные дни Плановый эффективный фонд Средняя продолжительность рабочего дня |

Ткм Тп Тс |

— |

113 |

|

— — — 219 — |

60 45 8 1639 7,48 |

Средняя установленная продолжительность рабочего дня рассчитывается как среднеарифметическая величина, взвешенная с учетом официально установленной продолжительности рабочего дня по численности отдельных групп рабочих.

Пример

На предприятии 55 человек имеют продолжительность рабочего дня 8 часов при 5-дневной рабочей неделе и 50 человек — 7-часовой рабочий день. Эффективный фонд — 219 дней. Тогда средняя продолжительность рабочего дня с учетом 8 предпраздничных дней за год по каждой категории работающих равна:

В среднем по предприятию средняя продолжительность рабочего дня равна:

Для некоторых категорий работников (работающих на вредных участках производства, для подростков и других групп) продолжительность рабочей недели и, соответственно, рабочего дня сокращена. Различают полную продолжительность рабочего дня, то есть с учетом сверхурочно отработанных часов, и урочную продолжительность рабочего дня (без учета сверхурочно отработанных часов).

Сверхурочное время — часы, отработанные сверх установленной законом продолжительности рабочего времени, включая часы, отработанные в выходные и праздничные дни, если за них не предоставляются другие дни отдыха.

Различия между плановым и фактическим фондами рабочего времени представлены на рисунке.

|

Годовой фонд рабочего времени Определяется продолжительностью рабочего дня (недели) и количеством рабочих дней в году. На 2002 г.: при 40-часовой рабочей неделе — 2001 час, при 36-часовой рабочей неделе — 1806 часов |

Планируемые потери рабочего времени — ежегодные отпуска, дополнительные отпуска (учеба, роды), болезни (с учетом профилактических мероприятий), выполнение государственных обязанностей и др. |

Фактический фонд рабочего времени Меньше годового фонда рабочего времени на величину планируемых и внеплановых его потерь. В него включаются фактически отработанные сверхурочные часы |

||

|

Внеплановые потери рабочего времени — неявки с разрешения администрации, отвлечения на работы, не связанные с основной деятельностью, прогулы (неявки на работу); опоздания, простои и др. |

Различия между категориями фонда времени планового и фактического

При расчете списочной численности работников используют, как правило, плановый эффективный фонд рабочего времени.

На основе данных, содержащихся в балансе рабочего времени, можно рассчитать коэффициенты использования фондов рабочего времени: календарного, табельного, максимально возможного, планового эффективного. Все они рассчитываются аналогично по следующей формуле:

Они показывают, какая часть соответствующего фонда времени была фактически использована.

Статья опубликована в журнале «Справочник экономиста» № 1, 2006.

Расчет

бюджета рабочего времени

характеризует

плановое количество дней и часов, которые

может отработать один рабочий или

служащий в плановом периоде. Учет

времени в человеко-часах ведется, как

правило, для категории рабочих, а для

остальных категорий персонала обычно

применяются человеко-дни. При планировании

персонала различают календарный,

табельный (номинальный), максимально

возможный, плановый (эффективный) и

фактический фонды рабочего времени.

Календарный

фонд рабочего времени (Тк)

равен

числу календарных дней за определенный

календарный период (месяц, квартал,

год). Он может быть рассчитан на всю

численность рабочих, группу рабочих

предприятия (цеха, участка) и в среднем

на одного рабочего (в человеко-днях или

человеко-часах):

Табельный

(номинальный) фонд рабочего времени

(Ттаб)

определяется как разность между

календарным фондом рабочего времени

рабочих (в человеко-днях или человеко-часах)

и количеством человеко-дней

(человеко-час), не используемых в

праздничные (Тпрз) и выходные дни (Тв):

Ттаб

= (Тк – Тпрз – Тв) х Рсс (человеко-дней)

или

Ттаб

= ((Тк – Тпрз – Тв) х Рсс х Пс (человеко-часов)

Максимально возможный

фонд добавить

Плановый

(эффективный) фонд рабочего времени

(Трв)

меньше

максимально возможного фон да на величину

планируемых невыходов рабочих на

работу по уважительным причинам (невыходы

на работу по болезни и родам, время на

выполнение государственных и

общественных обязанностей, продолжительность

учебных отпусков и др.). Продолжительность

планового (эффективного) фонда рабочего

времени (в человеко-часах) может быть

определена на основе баланса рабочего

времени по следующей формуле:

Число

нерабочих дней по уважительным причинам

(Т5,

Ту,

Тг,

Тпр,

Ткы

и

Тп)

определяется,

как правило, на основе средних данных

отчета за прошедший год и в соответствии

с

законодательством

по труду. Пример расчета планового

(эффективного) фонда рабочего времени

представлен в табл. 16.1.

Средняя

установленная продолжительность

рабочего дня рассчитывается

как среднеарифметическая величина,

взвешенная с учетом официально

установленной продолжительности

рабочего дня по численности отдельных

групп рабочих.

3. Производительность труда, выработка и трудоемкость

Производительность

труда характеризует

эффективность, результативность затрат

труда и определяется количеством

продукции, произведенной в единицу

рабочего времени, либо затратами труда

на единицу произведенной продукции или

выполненных работ. Различают

производительность живого и

производительность общественного

(совокупного) труда. Производительность

живого труда определяется

затратами рабочего времени в каждом

отдельном производстве, а

производительность

общественного (совокупного) труда —

затратами живого и овеществленного

(прошлого) труда. Производительность

общественного (совокупного) труда

применительно ко всему народному

хозяйству рассчитывается как сумма

национального дохода на одного занятого

в отраслях материального производства.

На

предприятиях производительность труда

определяется как эффективность затрат

только живого труда и рассчитывается

через показатели выработки и трудоемкости

продукции, между которыми имеется

обратно пропорциональная зависимость

(рис. 16.3).

Выработка

(В)

— это количество продукции, произведенной

в единицу рабочего времени либо

приходящейся на одного среднесписочного

работника или рабочего за определенный

период (час, смену, месяц, квартал, год).

Она

рассчитывается как отношение объема

произведенной продукции (0/7) к затратам

рабочего времени на производство этой

продукции (Т)

или

к среднесписочной численности

работников либо рабочих (¥):

![]()

Отметим,

что при определении уровня производительности

труда через показатель выработки

числитель (объем произведенной

продукции) и знаменатель формулы (затраты

труда на производство продукции или

среднесписочная численность работников)

могут быть выражены в разных единицах

измерения. В связи с этим в зависимости

от применяемого знаменателя формулы

различают

среднечасовую, среднедневную,

среднемесячную, среднеквартальную и

среднегодовую выработку продукции.

Показатель

среднечасовой

выработки продукции

характеризует средний объем продукции,

произведенной одним рабочим за один

час фактически отработанного времени:

Объем

произведенной продукции час

/Число отработанных человеко-часов’

При

расчете часовой выработки в состав

отработанных человеко-часов не включаются

внутрисменные простои, поэтому она

наиболее точно характеризует уровень

производительности живого труда.

Показатель

среднедневной

выработки продукции

отражает средний объем продукции

произведенной одним рабочим за один

отработанный день:

Объем

произведенной продукции дн

/ Число отработанных человеко-дней

При

расчете дневной выработки в состав

отработанных человеко-дней не включаются

целодневные простои и невыходы на

работу. Она зависит от среднечасовой

выработки продукции и степени использования

продолжительности рабочего дня.

Отметим,

что если затраты труда измерены

среднесписочной численностью рабочих,

то получают показатель среднемесячной

(среднеквартальной, среднегодовой)

выработки продукции, в расчете на

одного среднесписочного рабочего (в

зависимости от того, к какому периоду

времени относятся объем продукции и

численность рабочих — месяц, квартал,

год):

Объем

произведенной продукции /Среднесписочная

численность рабочих

Среднемесячная

выработка зависит

от среднедневной выработки и от числа

дней, отработанных в среднем одним

среднесписочным рабочим.

Показатель

среднемесячной выработки в расчете на

одного среднесписочного работника

промышленно-производственного

персонала (ППП)

определяется как:

Объем

произведенной продукции/Среднесписочная

численность работников ППП

Показатели

среднеквартальной

и

среднегодовой

выработки в

расчете на одного среднесписочного

рабочего (работника) определяются

аналогично.

Что

касается числителя показателя выработки,

то в зависимости от выбора единицы

измерения объем произведенной продукции

может быть выражен в натуральных,

стоимостных и трудовых единицах

измерения. Соответственно, различают

три метода определения выработки:

натуральный (условно-натуральный),

стоимостной и трудовой (по нормированному

рабочему времени).

Натуральные

показатели измерения

производительности труда наиболее

достоверны и точны и в большей степени

соответствуют ее сущности, однако

область их применения ограничена.

Натуральные показатели при определении

выработки применяются на предприятиях

таких отраслей, как газовая, угольная,

нефтяная, электроэнергетика, лесная

и др., а условно-натуральные — в

текстильной, цементной промышленности,

металлургии, производстве минеральных

удобрений и т. д.

По

сравнению с натуральным стоимостной

метод определения

выработки является универсальным,

однако он учитывает не только изменение

затрат живого труда, но и в значительной

степени влияние структурных сдвигов в

производственной программе,

материалоемкости выпускаемой продукции,

изменение цен и т. д. Выработку в денежном

выражении на предприятии в зависимости

от области применения данного показателя

можно определять по показателям валовой,

товарной, реализованной и чистой

продукции.

Трудовой

метод измерения

производительности труда предполагает

использование показателя трудоемкости

в качестве измерителя продукции. На

практике он имеет ограниченную сферу

применения: на отдельных рабочих местах,

в бригадах, на участках и в цехах,

производящих разнородную и незавершенную

продукцию, которую невозможно измерить

ни в натуральных, ни в стоимостных

единицах. В качестве измерителя продукции

в большинстве случаев используется

нормированная технологическая

трудоемкость на начало года.

Основными

плановыми и учетными показателями

производительности труда на

предприятиях промышленности являются

объем продукции в натуральном или

стоимостном выражении в расчете на

одного работника промышленно-производственного

персонала (на отработанный человеко-день

или человеко-час) и трудоемкость единицы

продукции или работ. Трудоемкость

(Тр)

представляет собой затраты живого труда

на производство единицы продукции.

Показатель

трудоемкости имеет ряд преимуществ

перед показателем выработки. Он

устанавливает прямую зависимость между

объемом производства и трудовыми

затратами и определяется по формуле

Тр

= Т/ОП,

где

Т

— время,

затраченное на производство всей

продукции, нормо-часов или человеко-часов;

ОП — объем произведенной продукции в

натуральном выражении.

Отметим,

что показатель выработки является

прямым показателем производительности

труда, так как чем больше величина этого

показателя (при прочих равных условиях),

тем выше производительность труда.

Показатель трудоемкости является

обратным, поскольку чем меньше величина

этого показателя, тем выше производительность

труда. Между изменением нормы времени

(трудоемкости) и выработки существует

зависимость. Если норма времени снижается

на (Сн)

процентов, то норма выработки увеличивается

на (Ув)

процентов, и наоборот. Указанная

зависимость выражается следующими

формулами:

![]()

Пример.

Норма

времени снизилась на 20%, тогда норма

выработки увеличится на Ув

=

(100 х

20)/(100

— 20) = 2000/80 = 25%. И наоборот, если норма

выработки увеличится на 25%, то норма

времени снизится на Сн = (100 х

25)/(100

+ 25) = 20%.

В

зависимости от состава затрат труда,

включаемых в трудоемкость продукции,

и их роли в процессе производства

выделяют технологическую трудоемкость,

трудоемкость обслуживания производства,

производственную трудоемкость,

трудоемкость управления производством

и полную трудоемкость (рис. 16.4).

Технологическая

трудоемкость (Ттехн)

отражает

затраты труда основных производственных

рабочих-сдельщиков (Гсд)

и рабочих-повременщиков (Тповр).

Показатель

технологической трудоемкости является

наиболее распространенным, ибо

нормирование труда на предприятии

(фирме) в большей степени касается

рабочих, а в меньшей — служащих.

Трудоемкость

обслуживания производства

представляет

собой совокупность затрат вспомогательных

рабочих цехов основного производства

и всех рабочих вспомогательных цехов

и служб (ремонтного, энергетического

цеха и т. д.), занятых обслуживанием

производства.

Производственная

трудоемкость (Тпр)

включает

затраты труда всех рабочих, как основных,

так и вспомогательных.

Трудоемкость

управления производством (Ту)

представляет

собой затраты труда служащих (руководителей,

специалистов и собственно служащих),

занятых как в основных и вспомогательных

цехах (Тслпр),

так

и в общезаводских службах предприятия.

В

составе полной

трудоемкости (Тполн)

отражаются

затраты труда всех категорий

промышленно-производственного персонала

предприятия:

В

зависимости от характера и назначения

затрат труда каждый из указанных

показателей трудоемкости может быть

проектным, перспективным, нормативным,

плановым и фактическим. В плановых

расчетах различают трудоемкость

изготовления единицы продукции (вида

работы, услуги, детали и т. д.) и трудоемкость

товарного выпуска продукции

(производственной программы). Трудоемкость

единицы продукции (вида работы, услуги),

как уже отмечалось, подразделяется на

технологическую, производственную

и полную в зависимости от включаемых в

расчеты затрат труда. Трудоемкость

единицы продукции в натуральном

выражении определяется по всей

номенклатуре выпускаемой продукции и

услуг на начало планового периода. При

большом ассортименте трудоемкость

определяется по изделиям-представителям,

к которым приводятся все остальные,

и по изделиям, занимающим наибольший

удельный вес в общем объеме продукции.

Трудоемкость

товарного выпуска (Гтв)

рассчитывается по следующей формуле:

![]()

где

Tj

—

трудоемкость единицы продукции (работ,

услуг), нормо-часов; ОП, — объем выпуска

/-го вида продукции, согласно плану,

соответствующих единиц; п

—

количество

наименований (номенклатура) продукции

(работ, услуг), согласно плану.

Трудоемкость

производственной программы определяется

аналогично. Отметим, что если в

расчетах применяется технологическая

(производственная, полная) трудоемкость

единицы продукции (работ, услуг), то

соответственно получаем технологическую

(производственную, полную) трудоемкость

товарного выпуска (производственной

программы).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Скачать материал

Скачать материал

- Сейчас обучается 387 человек из 62 регионов

- Сейчас обучается 267 человек из 65 регионов

Описание презентации по отдельным слайдам:

-

1 слайд

Практическая работа №3

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности. -

2 слайд

Бюджет рабочего времени

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания. -

3 слайд

Состояние кадров на предприятии может быть определено с помощью коэффициентов:

1) коэффициент выбытия кадров (Кв) определяется отношением кол-во работников, уволенных по всем причинам за данный период (Рув),к среднесписочной численности работников за тот же период (Р).

Кв = Рув./Р;

2) коэффициент приема кадров (Кп.к.) определяется отношением работников, принятых на работу за данный период (Рп), к среднесписочной численности работников за тот же период (Р):

Кп =Рп/Р;

3) коэффициент стабильности кадров (К с.к.) определяется отношением кол-ва постоянных работников (Рпост) к среднесписочной численности (Р):

Кс.к.=Рпост/Р

4) коэффициент текучести кадров(К т.к.) определяется делением численности работников предприятия (цеха, участка), выбывших с предприятия по неуважительным причинам за данный период (Рнув), на среднесписочную численность за тот же период (Р):

Кт.к.=Рнув/Р. -

4 слайд

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего и структуру баланса и сделать краткие экономические выводы. Исходные данные в таблице. -

-

6 слайд

Бюджет рабочего времени:

Б = 214*8 = 1712 (час)

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Планируемые невыходы: 36/250*100=14,4%

Б = 250*8* 0,856 = 1712 (час) -

7 слайд

Задание 2

Рассчитать численность основных рабочих на участке. В году 365 дней, из которых 12 праздничных и 103 выходных дня. Планируемые невыходы на работу составляют 14 % от номинального фонда времени. Трудоемкость изделия А составляет 1,1 нормо-часа, изделия Б 1,2 нормо-часа. Планируемая норма выработки 112%. Производственная программа выпуска изделия А — 250 тыс. шт., изделия Б — 330 тыс. шт. -

8 слайд

Решение

1) Др = 365-103-12 = 250

2) Фбр = 250*8*0,86 = 1720

3) Чосн-А= (1,1 * 250000)/(1720*1,12) = 143

4) Чосн-Б = (1,2 * 330000)/(1720*1,12) = 206 -

9 слайд

Задание 3

На участке работают 25 станков в 2 смены. Норма обслуживания на одного наладчика составляет 5 станков, на одного слесаря 480 ремонтных единиц. Средняя сложность ремонта одного станка 20 ремонтных единиц.

Рассчитать численность вспомогательных рабочих-наладчиков оборудования и слесаря по ремонту оборудования. -

10 слайд

Решение

1) Чнал = (25 * 2) /5 = 10 человек2) Чслес = (25 * 20) /480 = 2 человека

-

11 слайд

Задание 4

Определить коэффициенты оборота по приему и выбытию, если среднесписочная численность работников 200 человек. Принято за год 28 человек, уволено 65 человек. -

12 слайд

Решение

1) Кв.к. = 65 / 200 = 0,3252) Кп.к. = 28 / 200 = 0,14

рабочего времени - это среднее количе...")

Б = (Дк - Дп - Дв)*...")

Др = 365-103-12 = 250

2) Фбр = 250*8*0,86 = 1720

3) Чосн-А= (1,1 *...")

Чнал = (25 * 2) /5 = 10 человек

2) Чслес = (25 * 20) /480 = 2 чело...")

Кв.к. = 65 / 200 = 0,325

2) Кп.к. = 28 / 200 = 0,14")

Краткое описание документа:

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственностиБюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания. за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производсТема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности.

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания.твенной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 265 919 материалов в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Другие материалы

Рейтинг:

5 из 5

- 02.02.2015

- 4770

- 39

- 02.02.2015

- 1050

- 0

Рейтинг:

4 из 5

- 02.02.2015

- 1409

- 0

Рейтинг:

3 из 5

- 02.02.2015

- 5480

- 63

Фонд рабочего времени представляет собой объем часов за определенный период, в который сотрудник работает. На данный показатель влияет множество факторов: время, истраченное работником на больничные, отпуска. Фонд уменьшается также при опоздании сотрудников.

Какое дисциплинарное взыскание можно применить за опоздание на работу?

Понятие фонда рабочего времени

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников. При его расчете используются различные формулы. Задача работодателя – использовать ресурсы с наибольшей продуктивностью. Это одна из составляющих планирования на предприятии. Использование фонда нужно также для составления баланса рабочего времени. Фонд включает в себя различные показатели, для подсчета которых также потребуются формулы. Рассмотрим подробнее эти показатели:

- Календарный фонд. Представляет собой общий период, за который определяется фонд. Как правило, это год.

- Номинальный. Это число дней в году, оставшееся после вычета всех выходных и праздничных дней.

- Максимально вероятный. Под ним понимается максимальное количество дней в году, в которые сотрудник может исполнять свои функции. Для этого нужно вычесть из номинального фонда обязательный отпуск.

- Явочный. Предполагает учет фактически отработанного времени. То есть из максимально вероятного фонда вычитаются те дни, в которые работник фактически исполнял свои функции.

При планировании можно учитывать также простои на предприятии, которые можно прогнозировать. При расчетах нужно взять фактические сведения, а затем сравнить их с прогнозируемыми показателями.

Каков порядок планирования рабочего времени?

Номинальный фонд

При расчете номинального фонда используется следующая формула:

Календарный фонд – праздники – выходные

Основание номинального фонда – календарный период, за который выполняются расчеты. Это может быть:

- Год. Актуально при необходимости проведения полноценного исследования производительности труда работников.

- Квартал. Нужен при суммированном учете времени.

- Месяц. Показатель используется при начислении зарплат, определении соотношения фактических трудодней к норме выработки. Это самое актуальное значение.

При установлении номинального фонда можно пользоваться производственным календарем. Первый шаг при проведении расчета – определение цели и задач.

Как определяется годовой плановый фонд рабочего времени одного работника?

Максимально вероятный фонд

Определяется по следующей формуле:

Номинальный фонд – отпуск (28 дней)

Для определения максимально вероятного фонда нужно вычесть из номинального фонда время, отпущенное на отпуск. Полученный результат представляет собой общий норматив выработки. Показатель нужен для определения оптимального размера штата сотрудников в организации. Работодателю необходимо сравнить время фактической работы сотрудников с производственными нуждами (то есть сроками, отпущенными на решение той или иной задачи). Полученные соотношения и определяют оптимальное количество работников в компании.

В формуле максимально вероятного фонда могут использоваться различные показатели. К примеру, на отпуск сотрудника выпадает множество праздничных дней. То есть его норма труда будет большей относительно нормы труда работника, который уходит в отпуск на менее богатый праздниками период.

Что такое — нормативный фонд рабочего времени?

Явочный фонд

Для его расчета требуется следующая формула:

Максимально вероятный фонд – количество пропущенных дней

Причины отсутствия могут быть разными:

- Отпуск по беременности и уходу за малышом.

- Отпуск в связи с прохождением обучения.

- Отгулы по договоренности с работодателем.

- Дополнительный оплачиваемый отпуск.

То есть учитываться будут все рабочие дни, которые были пропущены по объективным причинам.

Пример расчета

Рассмотрим пример. За отчетный период берется месяц. В нем 8 дней выходных, а также 2 праздника. То есть номинальный фонд составит 20 дней (30 дней – 10 дней). На этот месяц не выпадает отпуск, а потому максимально возможный фонд рассчитывать не нужно. За месяц сотрудник 5 дней находился на больничном. То есть явочный фонд составит 15 дней (20 дней – 5 дней).

Что собой представляет эффективный фонд?

Эффективный фонд подразумевает под собой количество сотрудников на предприятии. В формуле будут задействованы такие показатели, как человеко-часы и человеко-дни. Рассмотрим пример эффективного фонда. Для исполнения заказа нужно 400 человеко-часов. Исходя из этого определяется число сотрудников для исполнения задачи. Если это один сотрудник, то ему нужно 50 дней на выполнение заказа. Для получения этого результата использованы следующие расчеты:

400/8, где 8 – это стандартная длительность рабочего дня в часах.

Работодатель решает, что 50 дней – это слишком много. По этой причине для решения задачи привлекается 10 сотрудников. То есть на каждого из работников приходится по 40 часов (400/10). В итоге на решение задачи понадобится 5 дней.

ВНИМАНИЕ! Определение эффективного фонда зависит от нужд работодателя. К примеру, в компании работает мало работодателей, но и на решение задач отпущено много времени. В этом случае имеет смысл поручить заказ 1-2 исполнителям.

Анализ фонда времени

Анализ фонда рабочего времени необходим для установления наиболее эффективной стратегии развития компании. Чем более эффективной будет стратегия, тем большей производительности работников можно добиться. Анализ предполагает наблюдение за рабочими процессами. Главная его цель – сокращение потерь времени. Для того чтобы сократить простои, нужно определить, чем именно они вызваны. Именно для этого и нужно наблюдение за работой сотрудников.

При анализе учитывают потери рабочего времени, которые подразделяются на целодневными и внутрисменными. Рассмотрим примеры целодневных потерь:

- Плановый отпуск.

- Отпуск по БиР.

- Простои.

- Отгулы по разрешению руководства.

- Прогулы по неуважительной причине.

- Отпуск по больничному.

Рассмотрим примеры внутрисменных потерь времени:

- Ремонт ОС.

- Во время смены отключился свет, работники не смогли продолжать деятельность.

- Укороченные смены, положенные несовершеннолетним.

- Перерывы для женщин, кормящих грудничков.

Учитывать нужно все потери времени, вне зависимости от их причин.

Рассмотрим цели анализа ФРВ:

- Определение потерь РВ.

- Определение резервов времени.

- Разработка плана мероприятия по использованию времени.

- Увеличение эффективности организации.

- Повышение рентабельности.

Анализ выполняется в соответствии со следующим алгоритмом:

- Оценка баланса РВ.

- Оценка соответствия работы сотрудников режиму труда.

- Анализ неотработанного времени.

- Определение причин, по которым возникли простои.

- Оценка сверхурочной деятельности.

- Оценка влияния простоев на общую производительность.

По полученным результатам можно проводить оптимизацию рабочих процессов.

Как сократить потери рабочего времени?

Руководитель должен предусмотреть потерю времени. Прогнозируемые промежутки времени, в которые сотрудники не работают, нужно закладывать в фонд рабочего времени. Также в силах работодателя сократить простои. Для этого можно, к примеру, ввести денежные санкции за опоздания, безделье на рабочем месте.

При планировании рабочего времени сотрудников предприятия оперируют такими понятиями, как «календарное время», «табельное», «максимально возможное», «явочное», «фактическое».

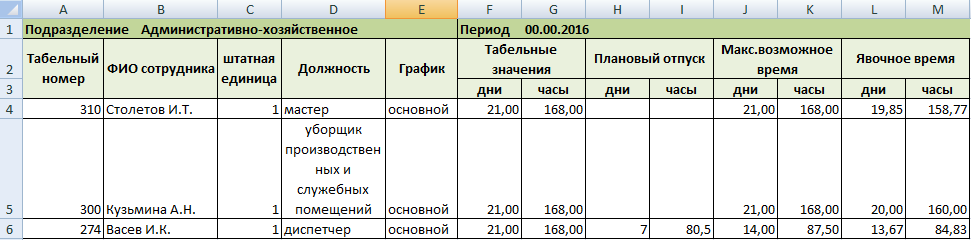

Баланс рабочего времени – это таблица, в которой отражено распределение календарных дней /часов, их использование работниками фирмы. С помощью документа контролируются временные потери рабочих часов, определяется численный состав. Данный учет можно вести в Excel как показано ниже на примере.

Составляющие баланса рабочего времени

Данный анализ содержит ожидаемые показатели и фактическое использование рабочего времени. Единицы измерения – человеко-дни / человеко-часы.

Элементы анализа:

- календарный фонд = количеству дней в году;

- номинальный (табельный) = все дни минус выходные и праздники;

- максимально возможный = номинальный минус дни отпуска;

- явочный = максимально возможный минус неявки;

- фактический = явочный минус простои.

Такой отчет составляется ежемесячно для каждого структурного подразделения. Впоследствии плановое время сравнивается с фактическим временем. Показатели анализируются в абсолютных величинах и в коэффициентах:

- факт. время /макс. возможное;

- неявки /табельное или макс. возможное;

- явочн. /макс. возможное.

Таким образом, основная задача баланса:

- Повышение эффективности использования фонда рабочего времени.

- Определение плановой численности специалистов.

Расчет баланса рабочего времени

Допустим, предприятие уже существует. Есть штатное расписание, график отпусков, табель учета рабочего времени за прошлые периоды. Необходимо рассчитать:

- номинальный фонд рабочих часов;

- часы, приходящиеся на отпуск;

- максимально возможный фонд;

- явочный плановый фонд.

«Шапка» учебного баланса выглядит следующим образом:

- Табельные значения берутся из графика работ конкретного специалиста. Например, в декабре 2015 г 31 календарный день. Отнимаем праздники – получаем 28. Сорокачасовая рабочая неделя, пятидневка – 20 рабочих дней или 160 рабочих часов.

- Количество «отпускных» дней берется из графика отпусков. Если у работника на анализируемый период запланирован отпуск, то для расчета максимально количества рабочих часов из табельных значений отнимаются плановые отпуска.

- Плановый отпуск сопоставляется с рабочими днями по графику. В таблице отражаются дни и часы, приходящиеся на рабочие смены.

- Чтобы рассчитать явочное время, необходимо спрогнозировать неявочные дни. Максимально точно это сделать невозможно. Поэтому возьмем средний процент неявок за предыдущий квартал. Полученное значение вычтем из максимально возможного фонда. Результат – плановый явочный фонд.

Сделаем прогноз количества рабочих часов на условный месяц.

В столбце «Максимально возможное время» расчет производится автоматически. Вводим формулу: = F4 – H4 (табельные значения минус плановый отпуск). Для дней и часов соответственно.

Для расчета не явочных часов нужны средние показатели неявок. Удобнее всего, если учет времени тоже ведется в Excel. Ежемесячно подсчитываются «явки» и «неявки» по каждому сотруднику.

Тогда при составлении баланса на новый период можно в графу «Явочное время» ввести формулу со ссылкой на «Учет раб.вр.» за предыдущие 3 месяца.

Например, такую: =J4-((‘Учет раб.вр. Март’!B3+’Учет раб.вр. Апрель’!B3+’Учет раб.вр. Май’!B3)/3). Или с использованием функции СРЗНАЧ: =K4-(СРЗНАЧ(‘Учет раб.вр. Март’!C3;’Учет раб.вр. Апрель’!C3;’Учет раб.вр. Май’!C3)).

По такому же алгоритму заполняются данные по всем сотрудникам и подразделениями. Формулы копируются на весь столбец.

Впоследствии на основе баланса можно составлять аналитическую таблицу для сравнения плановых и фактических показателей.

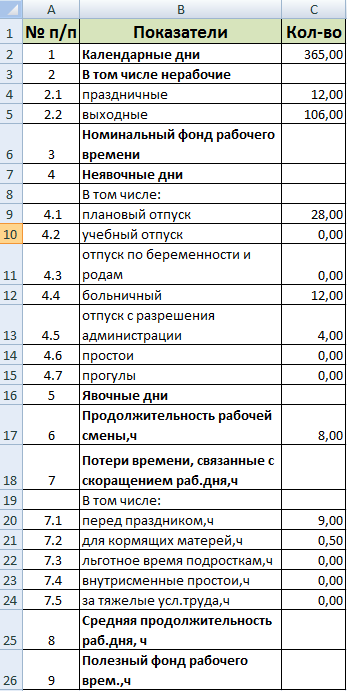

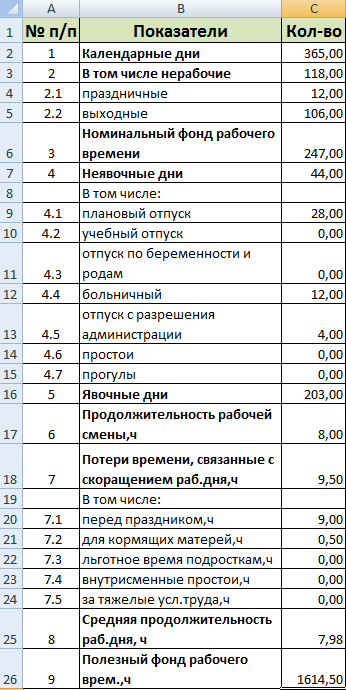

Баланс времени одного среднесписочного рабочего

На одного человека составляют балансы, как правило, на промышленных предприятиях.

Этапы составления:

- Определение количества рабочих дней. От числа календарных дней отнимаются праздники и выходные, неявки на работу по уважительным причинам, простои (если они заняли целый день).

- Расчет продолжительности трудового дня. От номинальной продолжительности отнимаются установленные законодательством временных потерь (для кормящих матерей, для работающих в тяжелых условиях и т.д.).

- Расчет эффективного фонда времени одного среднесписочного рабочего.

Внесем показатели и известные величины в таблицу Excel:

Все остальные числовые значения по показателям найдем с помощью формул:

- Нерабочие дни (строка 2): праздничные + выходные (=C4+C5).

- Номинальный фонд (строка 3): календарные дни – нерабочие (=C2-C3).

- Неявочные дни (строка 4): сумма всех дней, пропущенных по уважительным и неуважительным причинам (=СУММ(C9:C15)).

- Явочные дни (строка 5): номинальный фонд– неявки (=C6-C7).

- Временные потери (строка 7): сумма всех «сокращений» трудового дня, связанных с праздниками и льготными условиями труда (=СУММ(C20:C24)).

- Средняя продолжительность рабочего дня (строка 8): среднеарифметическая величина, взвешенная с учетом установленной государством продолжительности рабочей смены. Формула: =(C17*(C17*C16)+5*C18)/((C17*C16)+C18)).

Разделим по «математическим» действиям:

- Сначала найдем бюджет рабочего времени: продолжительность смены * явочные дни.

- При пятидневной рабочей неделе в числителе: установленная продолжительность смены * бюджет раб. час + 5 * временные потери.

- В знаменателе: сумма бюджета и потерь.

Полезный фонд (строка 9): бюджет рабочего времени (продолжительность раб. дня * явочный фонд) – временные потери. Формула: =(C17*C16)-C18.

Результат расчетов:

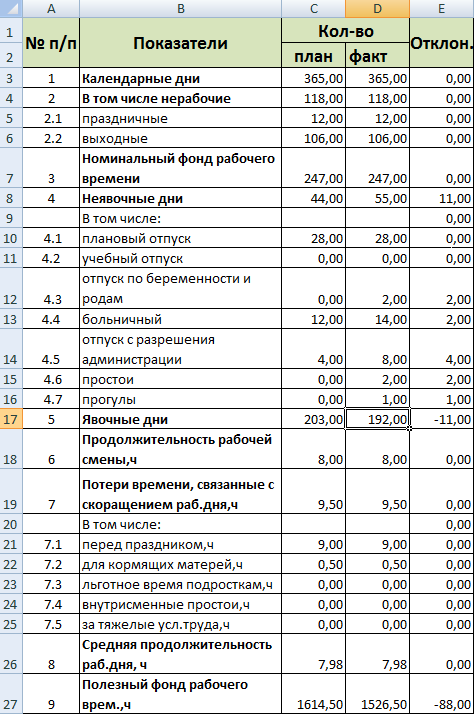

Фактический и нормативный балансы рабочего времени

Расширяем таблицу с нормативным балансом – добавляем столбец с фактически использованным рабочим временем за период и с отклонениями.

Скачать баланс рабочего времени

Скачать табель учета рабочего времени

Вносим фактические значения. Отклонения находим с помощью формул. Анализ готов.