Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Где найти отзывы о частных кредиторах, которые реально помогают получить деньги в долг. Где вообще искать такого кредитора, признаки мошенников и тех, кто действительно предлагает реальную услугу. Бробанк.ру разложил по все по полочкам.

-

Суть частного кредитования

-

А теперь давайте думать логически

-

Признаки реального частного кредитора

-

Признаки мошенника

-

Кто такие брокеры

-

Как проверять объявления на честность

-

Стандартные схемы обмана

-

Существуют ли вообще частные кредиторы

-

От автора

Суть частного кредитования

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

Обычно это:

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

Признаки реального частного кредитора

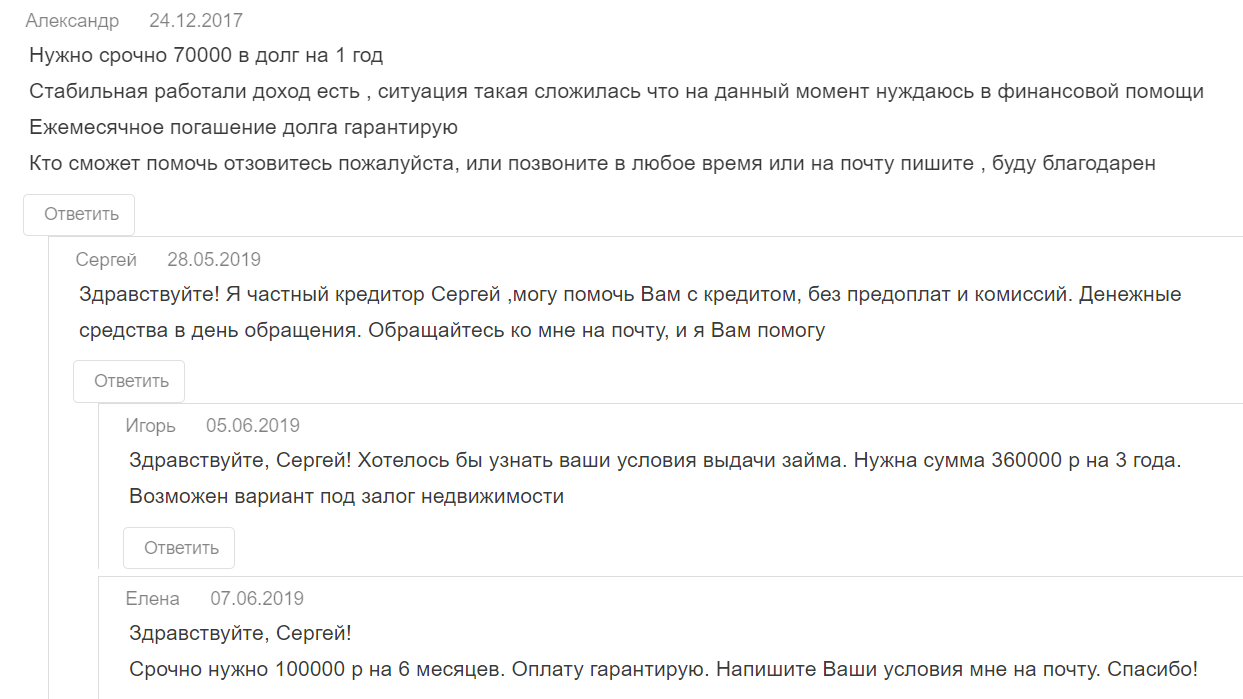

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

Какой частный кредитор выглядит более менее честно:

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

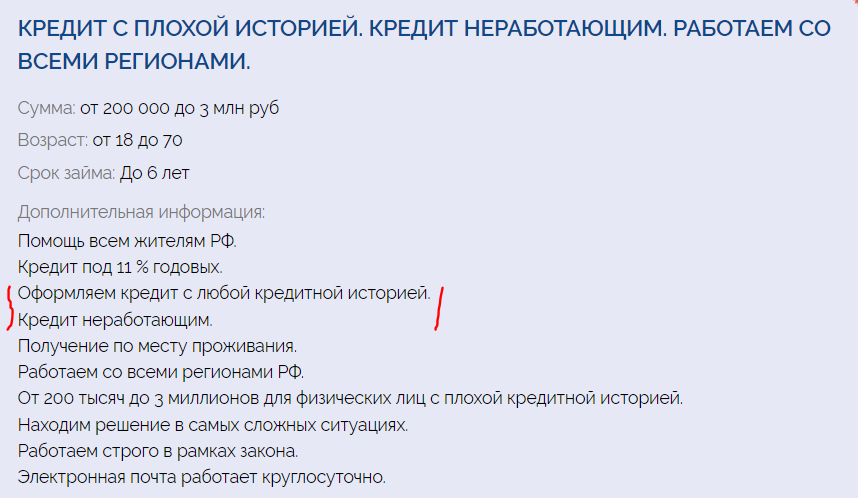

Признаки мошенника

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

Что говорит о том, что это мошенник:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

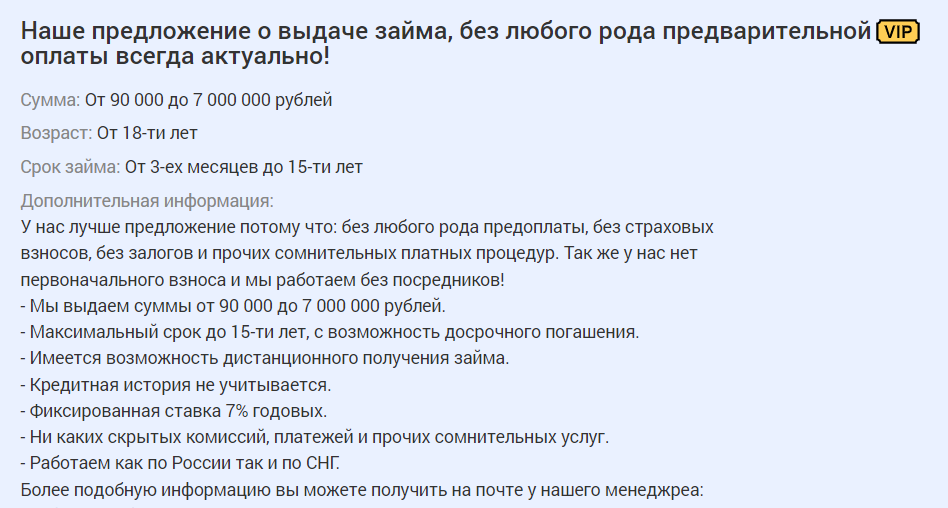

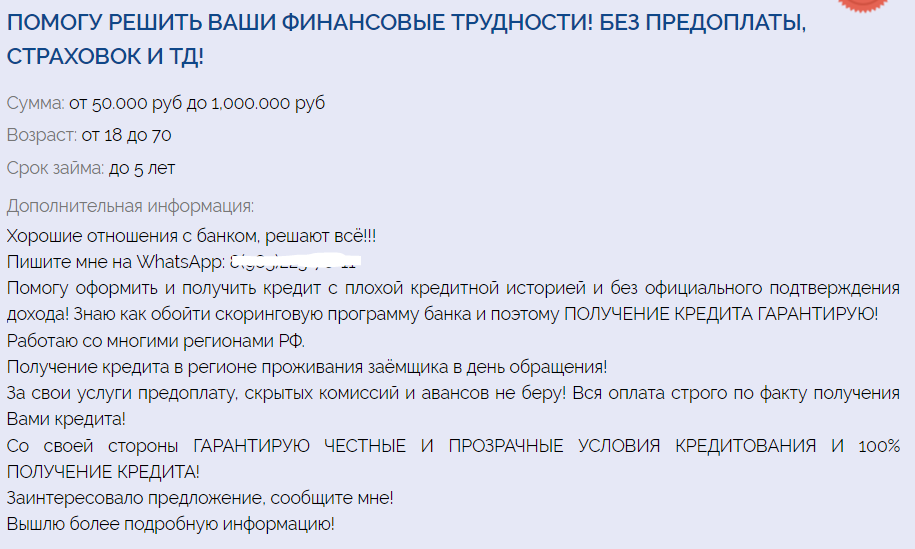

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

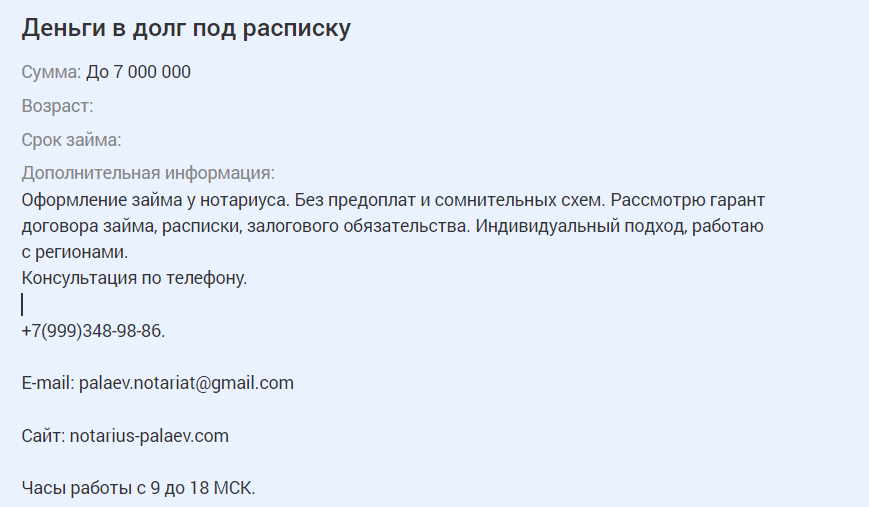

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

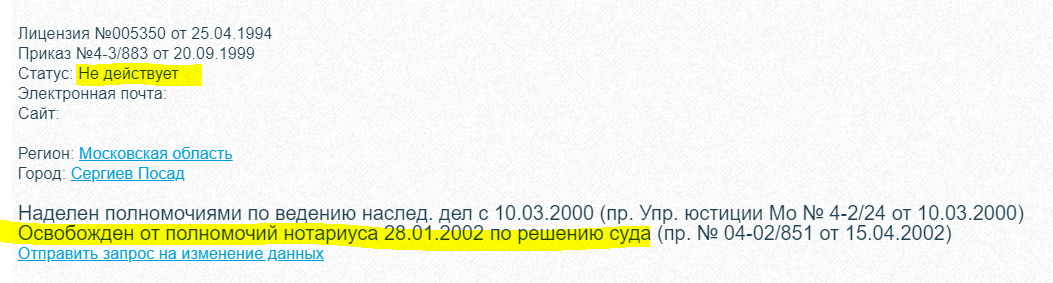

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Стандартные схемы обмана

Самое главное — всегда сохранять благоразумие, не отдаваться ситуации. Если с вас требуют что-то заплатить, то на все 100% вы ведете диалог с мошенником. Стандартные схемы развода:

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Банк России предупреждает о «черных» кредиторах →

Частые вопросы

Помогите мне найти частного кредитора, куда обращаться?

Бробанк.ру не занимается рекомендациями частных кредиторов, так как этот рынок кишит мошенниками. Нет ни одного человека, которого бы мы могли посоветовать. Лучше рассмотрите предложения МФО.

Где найти реальные отзывы о частных кредиторах?

На просторах интернета. Если они отрицательные, значит, правдивые. Если положительные, вам рассказывают о мошеннике.

Как найти нормального и честного частного кредитора?

Только если по рекомендации своих близких, которым можно доверять.

Существуют ли вообще частные кредиты?

Существуют, если речь о родственниках, друзьях, коллегах. Сторонних частных кредиторов на рынке нет, только мошенники.

Я перевел деньги частному кредитору, он меня кинул. Что делать?

В вашем случае вы можете проститься с деньгами или написать заявление в полицию.

Комментарии: 3 410

Когда кредитная история испорчена, официального места работы нет, а деньги нужны срочно, поможет займ от инвестора в Ростове-на-Дону. Такая услуга предоставляется всем желающим при предъявлении паспорта и подразумевает сотрудничество двух физических лиц.

Какие документы потребуются?

Частные микрозаймы не предполагают сбора справок и поиска поручителей. Чтобы получить нужную сумму, достаточно предъявить паспорт гражданина РФ. Также в процессе сотрудничества необходимо составить один из документов, который выступает защитой от мошенников:

1. Договор в печатной форме. Составляется в случае надобности большой суммы денег. Как правило, кредитор может запросить и справку о доходах;

2. Расписка. Предполагает рукописную форму, где указываются все нюансы сделки. После этого необходимо заверение нотариуса.

Где найти инвестора?

Чтобы заемщикам не пришлось подолгу искать подходящее физическое лицо, на маркетплейсе Банки.ру представлен перечень объявлений от реальных кредиторов. Рекомендуется первоначально почитать отзывы о них, чтобы выбрать ответственное и надежное лицо.

Также на нашей площадке вы найдете форум, где обсуждают важные вопросы кредитования, и актуальные новости в сфере банков и финансовых организаций.

Преимущества частных микрокредитов

Публикация: 17.04.2018

Изменено: 06.03.2023

Инвестор — организация или частное лицо, которое вкладывает капитал в проекты разной степени риска с целью в дальнейшем получить прибыль (инвестиции). Если вы не имеете достаточно денег для открытия, развития своего бизнеса, имеет смысл привлечь инвесторов, которые смогут помочь финансово при условии, что в результате также получат прибыль.

Заем от частного инвестора

Инвесторы для открытия бизнеса

Российские инвесторы предпочитают проекты с минимальным уровнем риска, при этом рассчитывают на то, что сумма возвращенных средств превысит первоначальные вложения на 30-50%. Другими словами, чтобы заинтересовать инвестора вы должны показать ему, что вложения в ваш бизнес сопровождаются минимальным риском при высокой доходности.

Где найти инвестора

Поиск инвестора можно вести одновременно в нескольких направлениях — это увеличит ваши шансы на благоприятный исход.

- Можно обратиться к помощи государства: соответствующие структуры, бизнес-инкубатор или технопарк, возможно, окажут необходимую помощь, если вы сумеете их заинтересовать.

- Подыскать инвестора могут помочь и кредитные брокеры: многие из них хорошо ориентируются не только в сфере кредитования, но и инвестиций.

- Можно искать инвестора самостоятельно — на тематических выставках, различных презентационных мероприятиях (как по вашему профилю, так и для инвесторов в общем).

- Наконец, можно проштудировать интернет-справочники частных кредиторов, объявления в периодических изданиях и Интернете, специальные сайты-посредники.

Заем от частного инвестора

Заем от частного инвестора — оптимальный, а иногда и единственный вариант найти средства на становление или развитие бизнеса. Речь идет о займах от частных лиц, которые приумножают свой капитал, давая деньги под повышенный процент незнакомым людям.

Так как речь идет о незнакомых людях (среди которых есть и безработные, и судимые, и с плохой кредитной историей), риски инвестора очень высоки, и он их перекрывает повышенными процентами.

Большинство частных инвесторов выдвигают практически те же требования к заемщикам, что и банки: возраст от 18 до 65 лет, наличие хотя бы одного документа. Подтверждение доходов обычно не требуется.

Инвесторы для открытия бизнеса

При открытии бизнеса с нуля найти инвестора бывает сложнее, ведь вы не можете наглядно показать ему, что ваша бизнес-идея работает и приносит свои плоды.

А убедить его, чтобы он вложил деньги в вашу идею, необходимо. Справиться с этой достаточно сложной задачей вам поможет бизнес план (или как минимум технико-экономическое обоснование). Если плана у вас пока нет и вы не готовы составить его самостоятельно, обратитесь за помощью к специалистам.

Если речь идет о мелком бизнесе, то инвесторов вполне можно поискать среди друзей, родственников, знакомых. Для реализации более крупных проектов можно привлекать инвесторов из специализированных сообществ: здесь вы найдете профессионалов, которые смогут не просто вложиться в ваш проект, но дадут несколько советов и рекомендаций по поводу вашего бизнеса (на что обратить внимание, как увеличить прибыль, привлечь клиентов и так далее). А на этапе рождения бизнеса такие советы могут быть важнее финансов.

Иностранные инвесторы

Иностранный инвестор представляет собой лицо, ведущее инвестиционную деятельность в стране, гражданином которой он не является. Речь может идти о:

- предприятиях, созданных на основе правовых норм иностранного законодательства;

- организациях, учрежденных в соответствии с законодательством другой страны;

- частных лицах, являющихся гражданами другого государства;

- международных организациях.

Иностранные инвесторы привлекают не только возможностью получить финансовые средства на развитие бизнеса, но также они могут дать эксклюзивный опыт, познакомить с новыми технологиями, маркетинговыми стратегиями, производственными и техническими ноу-хау.

Права инвесторов

Инвесторы не просто предоставляют в распоряжение заемщиков финансовые средства на развитие бизнеса, но и имеют определенные права:

- самостоятельно определять направление и объемы вложений;

- владеть и распоряжаться результатами вложений;

- контролировать целевое использование средств;

- передавать свои права по договору на вложения, их результаты как физическим, так и юридическим лицам;

- объединять свои средства со средствами других инвесторов;

- рассчитывать на гласность при обсуждении инвестиционных проектов;

- защищать капитальные вложения;

- обжаловать в судебном порядке решения или действия заемщика, органов государственной власти.

Прибыль инвестора

Прибыль инвестора — важнейший показатель при принятии им решения о необходимости/возможности инвестировать свои средства в тот или иной проект. Одни инвесторы согласны получать небольшую прибыль от своих вложений при условии минимальных рисков, тогда как другие готовы мириться с высокими рисками, но и прибыль в случае удачи проекта ждут колоссальную.

Какой вариант подходит для предпринимателя, нуждающегося в инвестициях? Все зависит от направленности вашего бизнеса. Если это проект, связанный с валютным или биржевым рынком, риски будут велики, а вот проекты, подразумевающие работу с недвижимостью, окупаются обычно не скоро, зато практически не прогорают.

Средства инвесторов

Деньги должны работать. Так или примерно так думает сегодня большинство успешных предпринимателей и инвесторов. Вкладывать свои средства инвесторы могут в самые разные проекты, но если вы хотите, чтобы результат вложений вас удовлетворил, необходимо заранее определиться с тем, что именно вы ждете в результате своих действий.

Хотите сохранить средства, уберечь их от инфляции или получить прибыль, соглашаясь с возможными рисками? Готовы вложить деньги и забыть на месяц/год, получив по истечении определенного срока прибыль, или хотите активно участвовать в проекте? Не важно, с какой стороны инвестиционной «баррикады» вы находитесь, не спешите привлекать/вкладывать средства, пока не убедитесь в том, что проект сможет обеспечить вам результат, соотносящийся с вашими желаниями, ожиданиями.

Полезная информация

| Источник займа | Краткие условия |

| Потребительский кредит в банке | Срок 5 – 7 лет, процентная ставка примерно на 10% выше ставки ЦБ, сумма ― до 2 – 3 млн рублей |

| Кредит под залог в банке | Срок до 20 – 30 лет, процентная ставка примерно на 5% выше ставки ЦБ, сумма ― 60% от цены залога |

| Займы в кредитно-потребительских кооперативах | Те же условия, что в банках, но выше процентная ставка, при этом лояльнее к портрету заемщика |

| МФО | Срок до 1 года (чаще несколько месяцев), процентная ставка — максимальный размер устанавливает ЦБ (в среднем это 0,5% — 1% в день), сумма ― до 1 млн рублей (на практике гораздо меньше) |

| Спецзайм в МФО | Срок до 15 дней, процентная ставка до 2% в день, сумма ― до 10 000 рублей |

| Кредитная карта | Тарифы (срок беспроцентного периода, ставка, лимит) определяются индивидуально |

| Дебетовая карта с овердрафтом | Лимит, ставка и комиссия определяются индивидуально |

| Ломбард | Срок до 1 года, максимальную процентную ставку определяет ЦБ, сумму займа озвучит сотрудник ломбарда |

1. Потребительский кредит

Взять в долг у банка — одна из первых мыслей, которая приходит на ум. Крупные российские финансовые учреждения позволяют сегодня оформлять займы онлайн. При условии, что у вас уже есть какая-либо карта этого банка — это своего рода подтверждение личности. Для оформления кредита можно использовать сайт или мобильное приложение.

Условия

В 2023 году потребительские кредиты выдают на срок до 5 – 7 лет. Причем чем выше срок — тем больше ставка. Процент также зависит от суммы. В своей рекламе банки обещают заемщикам до 30 млн рублей. На деле же, получить потребительский кредит в 2 – 3 млн рублей — удача. Нужно понимать, что столь крупный займ дадут человеку с идеальной кредитной историей, большой зарплатой, которую необходимо будет подтвердить 2-НДФЛ. Банк может попросить найти поручителей и обязательно поинтересуется, есть ли у вас имущество — машины, недвижимость.

Для прочих заемщиков цифры более скромные. В диапазоне 500 – 600 тыс. рублей. И то при условии, что у вас есть хорошая кредитная история (не пустая!), вы ранее являлись клиентом банка.

Будьте готовы, что столкнетесь с хитростями от кредитного учреждения. Например, кредит дадут только при условии оформления страховки жизни и здоровья.

2. Кредит под залог

Это выход для тех, кому нужна крупная сумма денег. В залог банку можно передать недвижимость. Проще всего владельцам квартир или коттеджей в черте города и коммерческой недвижимости. Если у вас дачный домик, дом в селе, земельный участок или только доля в объекте недвижимости — здесь все зависит от правил конкретной организации. Под залог некоторые банки берут также автомобиль и прочий транспорт.

Условия

Взять деньги под залог в некотором смысле проще, чем рядовой кредит. Финансовое учреждение (это может быть не только банк) охотнее кредитует клиентов, у которых есть объект недвижимости и авто. Ведь в случае чего залог можно будет продать. Поэтому банк страхует себя и дает в кредит в среднем только 50 – 60% от цены квартиры/дома.

Причем цену ему назовете не вы, а профессиональный оценщик. То есть готовьтесь оплатить и эту услугу. Также предмет залога страхуется. Кредит под залог недвижимости дают на срок до 20 лет. Процентная ставка, как правило, ниже чем по потребительским кредитам. Но помните, что понятие «срочно» в этом деле относительно. Нужно собирать больше документов, заказывать оценку и ждать ее результат.

3. Кредитно-потребительские кооперативы (КПК)

У таких финансовых объединений в нашей стране длинная история. Можно вспомнить примеры кооперативного хозяйства крестьян в Царской России, в период раннего и позднего СССР. Люди создавали некие кассы взаимопомощи. Пайщики «скидываются», а потом, если кому-то из них нужна финансовая помощь, он может взять кредит из общих денег.

Принцип работы современных КПК в 2023 году формально остался неизменным. Только вместо крестьян и колхозов — инвесторы. Взять в долг у кооператива может только пайщик. КПК охотно принимают их в свои ряды и кредитуют. Строго говоря, кооператив не должен заниматься зарабатыванием денег, с точки зрения закона — это «некоммерческая организация». На деле КПК стали банками в миниатюре: они выдают займы, принимают клады, кредитуют под залог машин, квартир и даже дают ипотеку.

Чтобы избежать мошенничества, проверьте, есть ли КПК в реестре Центробанка.

Условия

Взять деньги у КПК можно на менее выгодных, нежели в банках, условиях — с точки зрения процентной ставки. Зато кооперативы более лояльны к портрету заемщика, у которого не все гладко с кредитной историей. Перед тем, как вступать в кооператив и брать кредит, поинтересуйтесь — надо ли платить членский взнос.

4. Микрофинансовая организация (МФО)

Тут можно получить микрозайм. Поэтому в народе их и называют «быстроденьги», «займы до получки». Выдавать кредиты под залог недвижимости таким компаниям запрещено. Обязательно проверяйте наличие МФО в реестре Центробанка.

Условия

Кредитовать должны не более чем под 1% в день, то есть под 365% годовых и сумму до 30 000 рублей. Деньги дают на небольшой срок — буквально пару месяцев. Да и суммы невелики. Новому заемщику могут дать всего 10 000 – 15 000 рублей. Когда он рассчитается с долгом, лимит могут повысить. Разумеется, если у заемщика хорошая кредитная история, «белая» зарплата, то к нему будут более лояльны.

Такие конторы могут выдавать и больше 30 000 рублей по другим процентным ставкам. Максимальный размер определяет Центробанк.

5. Спецзайм

Микрофинансовые организации также могут выдавать спецзаймы — отличный вариант срочно взять в долг. Это сумма до 10 000 рублей на 15 суток. Такой вид кредитования специально придумали, чтобы граждане могли взять деньги до зарплаты.

Условия

Общая сумма начисленных процентов (за исключением неустойки) и платежей за дополнительные услуги не должна превышать 3000 рублей (30% от суммы займа). То есть, в пересчете на рубли, процентная ставка при одалживании 10 000 рублей — 200 рублей в день. Например, за три дня пользования деньгами заемщик заплатит всего 600 рублей. Правда, если не вернуть за 15 дней спецзайм, то начисляют неустойку 0,1% в день (не более).

6. Кредитная карта

Получить деньги срочно и без серьезных проверок можно, оформив кредитную карту одного из банков. У многих она уже лежит в кошельке или припрятана в дальнем углу. Ведь банки охотно выдают «пластик».

Условия

Современные кредитки работают по принципу «без начисления процентов за льготный период». Этот срок (его еще называют «грейс-период» или «беспроцентный») может составлять 55 – 140 дней — в зависимости от условий по карте. Учтите, что у всех банков он считается по-разному. Одни отсчитывают срок с момента первой покупки, другие ― для каждой покупки, третьи ― с начала календарного месяца или расчетного периода. Эту информацию важно знать, чтобы по возможности не выходить за срок беспроцентного периода. Иначе процент будет довольно высоким. В 2023 году это в среднем 30 – 40% годовых. Но есть банки, где ставка достигает 59,9%. Особенно, если речь идет о снятии с кредитных карт наличных.

Кредитная карта — одновременно простой и сложный финансовый инструмент. Вроде бы отличный способ срочно взять в долг, но при этом с массой нюансов. Поэтому перед тем как «распечатать» кредитку, лишний раз уточните в банке тарифы и условия возврата. Удобно следить за условиями в приложении для смартфонов.

Также кредитка не освобождает от минимальных платежей по кредиту на время беспроцентного периода. Минимальный платеж в среднем равен 0,3% от суммы займа в месяц.

7. Карта с овердрафтом

Овердрафт простыми словами — возможность уйти в минус по дебетовой карте. То есть это дебетовая и кредитная карта — 2 в 1. Овердрафт нужно подключать отдельно и не все банки его предоставляют. Чаще такую услугу предлагают зарплатным клиентам.

Условия

Для овердрафта устанавливается лимит. Чаще небольшой — до 30 000 рублей. По нему довольно высокие проценты — как по кредиткам. Также банк может взимать комиссию за овердрафт. В идеале пользоваться овердрафтом и погашать задолженность следует за один-два дня.

8. Частный инвестор

Это человек, который профессионально дает деньги в долг. На фоне банков, КПК и МФО он может быть как максимально лояльным к заемщику, так и слишком требовательным и строгим.

Условия

У каждого инвестора они индивидуальны. Чаще предпочитают работать с ИП и юрлицами, так как речь здесь идет о больших, нежели в кредитовании физических лиц, суммах. Инвестор может попросить в залог автомобиль или квартиру. С квартирами — ситуация непростая. В 2019 году приняли поправки в закон, которые разрешают инвесторам брать в залог недвижимость только у юридических лиц. Главное, помните, что не стоит переоформлять право собственности на свою квартиру или дом на посторонних людей.

9. Одолжить у знакомых

Старый добрый способ занять у соседа/коллеги/близкого человека. Не забывайте, что финансовые отношения часто становятся причиной разлада личных отношений.

Условия

Тут все на усмотрение сторон. Хорошим тоном со стороны заемщика будет написать расписку о получении денег. А в идеале отдельно нужно еще и прописать договор. Обезопасить себя кредитор может, если завизировать вашу сделку у нотариуса. Нотариус в счет оплаты услуг попросит процент от суммы займа (около 0,4%) или возьмет за услугу фиксированную плату.

10. Ломбард

Часть финансовых экспертов считает, что ломбард — это лучший способ взять в долг заемщику, у которого все плохо с финансовой дисциплиной. Ведь если не сможешь вернуть долг, организация просто продает предмет залога (не ранее, чем через месяц после окончания срока договора) — никаких коллекторов, неустоек и процентов.

Условия

В ломбард можно принести любое имущество. Другое дело, что организации оно может быть неинтересно. Чаще в залог принимают современную бытовую технику и электронику, украшения, часы. С ювелирными украшениями все не так просто: сотрудник ломбарда может не обладать компетенциями по оценке качества драгоценных камней. Поэтому организации перестраховываются и платят только за вес драгметалла. Вы можете предложить в залог кольцо с большим бриллиантом, которое некогда стоило несколько сотен тысяч, но сотрудник посчитает только весь золота.

Поэтому в крупных городах можно найти специализированные ломбарды, которые принимают предметы роскоши. Туда несут швейцарские часы, дизайнерские драгоценности и прочее.

Обратившемуся в ломбард по итогу выдают залоговый билет. Он может быть и электронным. В нем перечислены условия и информация о залоге. Чтобы получить залог обратно, надо вернуть займ и выплатить проценты за каждый день пользования деньгами. Центробанк устанавливает максимальную процентную ставку для ломбардов, она выше банковской, но ниже, чем в МФО.

Ломбардам запрещено принимать недвижимость в залог.

11. Автоломбард

Получить деньги можно в обмен на залог своей машины. В больших городах есть организации, которые специализируются на таком виде займов.

Условия

Ломбард примет машину или мотоцикл, на которые есть ПТС и СТС. Спецтехника — на усмотрение организации. Сотрудник ломбарда проведет оценку авто и назовет максимальную сумму, которую компания готова дать в долг. Процедура быстрая, оформление занимает до пары часов.

Автоломбарды кредитуют под залог ПТС или под залог машины. В первом случае авто остается с хозяином. Но максимальная сумма будет ниже. Иногда компании используют систему «обратного лизинга». Клиент отдает авто не под залог, а продает его. Это хитрая, но легальная схема. К сожалению, не все клиенты понимают ее суть, после чего остаются без машины. На словах кредитор говорит: «Я заинтересован, чтобы ты выкупил свою машину обратно как можно быстрее». На деле же может тут же ее продать.

Совет эксперта

Мы попросили руководителя отдела залогового кредитования компании «Финанс» Алмагуль Бургушеву поделиться своим мнением о том, где лучше взять срочно в долг.

«Кредит под залог всегда выгодней прочих способов. Банк дает лучшие условия ввиду обеспечения кредита недвижимостью. При условии, что заемщик собирается добросовестно выплачивать долг. Если хорошо знать банковский сектор, то можно найти финорганизации, которые дают деньги заемщикам с плохой кредитной историей.

Кредит наличными банки и КПК чаще выдают, если речь о суммах в пределах до 300 000 рублей. Конечно, бывает и 2 – 3 млн берут наличными. Но в этом случае страховка, как правило, до 20% от суммы.

Брать срочно в долг у МФО не рекомендую из-за слишком невыгодных условий для заемщика».

Популярные вопросы и ответы

На вопросы отвечает руководитель отдела залогового кредитования компании «Финанс» Алмагуль Бургушева.

Как правильно составлять расписку при взятии денег в долг?

— Правильно составить и расписку, и договор. В расписке указывается только факт передачи и получения денег с указанием даты и участников с их ФИО и паспортными данными. В договоре же прописываются условия возврата, сроки, начисление процентов.

Как отличить кредитных мошенников?

— Главное отличие — это предоплата. Люди очень верят всему, когда им нужно срочно взять деньги в долг. Им обещают что-то невероятное — только нужно заплатить, и они отдают последние деньги якобы за одобрение кредита. Так делать не нужно.

Как получить деньги без проверок?

— Только одолжить у друга или обратиться в ломбард. Остальные кредиторы проверяют кредитную историю заемщика.

Здравствуйте, меня зовут Михаил. Вопрос: как найти и выбрать частного инвестора, который готов дать в долг собственные денежные средства под развитие, создание бизнеса и на другие личные цели?

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

Многим известно о существовании такого банковского продукта, как кредит на открытие и развитие бизнеса. Но в последнее время приобретает популярность, так называемое, частное кредитование. Рекламы и предложения таких услуг, все чаще, можно встретить в интернете и на улицах. Всем известно, что большая часть подобных объявлений, не что иное, как обман.

Однако, среди таких заемщиков есть и реальные, готовые предоставить выгодные условия сотрудничества, поэтому очень важно научиться определять их среди мошенников.

Чтобы понять суть частного кредитования, нужно понять кто этим занимается и зачем им это нужно.

1. Частный инвестор – кто это такой и какова его деятельность?

Частный кредитор – это физическое лицо, готовое выдать другому физическому лицу заем из собственных денежных средств, на определенных условиях, которые оговариваются в договоре займа.

В таком договоре устанавливаются сроки возвращения долга, сумма займа, проценты и штрафные санкции. К договору обязательно прилагается расписка, которая пишется заемщиком в момент получения денежной суммы. Возможно оформление сделки у нотариуса, но не обязательно.

Несомненным плюсом такого сотрудничества для заемщика является то, что частный инвестор не имеет доступа к кредитной истории, а соответственно, она не может повлиять на решение.

Сумма, которую можно получить в долг, таким способом не имеет четких ограничений и зависит от множества факторов, включая финансовые возможности самого кредитора. В основном, это микрозаймы на карту в диапазоне 1 000 – 30 000 рублей и на небольшой срок, в среднем, 2 месяца.

Процентная ставка, как правило, начисляется за каждый день пользования кредитом, в размере от 0,3% до 4% в день. Долг, в таком случае, возвращается в конце срока, весь, вместе с процентами. Обычно, залог или обеспечение не требуется. Встречаются и кредиторы, готовые дать в долг большую сумму, вплоть до нескольких миллионов, однако, такие уже потребуют соответствующее обеспечение.

Необходимо иметь в собственности имущество, способное покрыть сумму займа, в договоре будет указываться, что в случае невозврата долга, собственность заемщика будет передана кредитору. Как правило, рыночная стоимость залога должна быть на 30-40% выше, чем сумма займа. Процентная ставка и сроки для таких договоров, конечно, иные – 15-30% годовых, в среднем, на 2-3 года.

Система платежей по частному кредиту устанавливается индивидуально, по договоренности, которой достигнут стороны.

Существуют и кредиторы премиум-категории, готовые выдать сумму свыше 5-ти миллионов рублей, принимая в залог соответствующую собственность: дорогую недвижимость, прибыльный бизнес и прочее.

2. Как выбрать частного инвестора?

Поиск добросовестного человека, способного одолжить собственные средства, процесс весьма сложный и занимает много времени. Большая часть пытается найти таких лиц в местных СМИ или в уличных объявлениях, чего делать не стоит.

Во-первых, велик риск встретиться с так называемыми черными инвесторами, которые могут предложить приобрести в магазине технику в кредит, пообещав выкупить ее. В лучшем случае, они сделают это за 60-70% от стоимости, а в худшем, вообще не выплатят деньги, оставив горе-заемщика с новым долгом и без товара.

Во-вторых, мошенники могут взять предоплату и скрыться, что тоже не редкость. Обычно, ресурсы объявлений от частных лиц не проверяют их честность.

Можно поспрашивать у знакомых, вполне возможно, среди них есть те, кто готов выдать денежную сумму под проценты. Среди ресурсов с объявлениями можно выделить hcpeople, которые проверяют кредиторов и есть реальная возможность, найти среди них подходящего.

Более подробно где и как найти инвестора, мы писали в нашей прошлой публикации.

Все же, самым подходящим источником может стать биржа взаимного р2р-кредитования.

В нашей стране их достаточно много, самые популярные из них:

- Вдлолг.ру;

- Zaymigo;

- Fingooroo;

- Кредбери и пр.

Данная схема функционирует на базе интернет-ресурсов, где может зарегистрироваться любой в качестве заемщика или инвестора. За документальное оформление несет ответственность сам сайт, так же, как и за проверку участников.

3. Как удостовериться в добросовестности кредитора?

Несмотря на то, что проверить данные об инвесторе не составляет труда, очень многие попадают на мошенников, вследствие того, что последние очень грамотно умеют наживаться на сложном положении заемщиков.

Ведь такие займы ищут люди, которые, имеют причины, по которым не могут претендовать на получение банковского займа, не имея, например, работы или положительной кредитной истории, зачастую, уже напуганные действиями коллекторов или приставов, а значит, готовые на многое ради получения нужной суммы.

В первую очередь, в проверке кредитора может помочь интернет. Нужно вбить данные о потенциальном инвесторе в поисковую строку и ознакомиться с результатами поиска. Возможно, будут найдены отзывы или объявления данного лица, но с другим именем, что даст ясное понимание о нечестности данного лица.

Если кредитор запрашивает внесение предоплаты в любой форме и под любым оправданием – не стоит ему доверять. Но даже без предварительной платы, подвох может быть в самом кредитном договоре, который нужно изучать особенно тщательно. Возможно, стоит прибегнуть и к помощи юриста.

4. Другие способы поиска финансирования

Существуют также и другие способы финансирования, когда нужны деньги.

Можно попробовать, например, найти деньги через систему краудфандинга. Что такое краудфандинг и какие платформы для сбора денег существуют, мы писали в специальной статье.

Рекомендуем посмотреть видеоролик о краудфандинге, его видах и схемах финансирования в crowdfunding-проектах:

Также мы подготовили отдельный материал про займы от частных инвесторов, в котором подробно рассказали где искать частные займы и как правильно их оформлять.

Надеемся мы смогли ответить на ваш вопрос. С уважением, команда Richpro.ru!