Чистый дисконтированный доход — показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Чистый дисконтированный доход: формула

В общем порядке величина чистого дисконтированного дохода определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется следующим образом:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

где:

NPV — величина чистого дисконтированного дохода;

IC — первоначальные инвестиции;

CFt — потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1…n);

r — ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае, если:

1. NPV > 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV < 0, проект невыгоден и сулит инвестору убытки.

Также для анализа инвестиционной привлекательности проекта инвесты изучают чистый денежный поток предприятия. Существует 2 метода определения величины чистого денежного потока: прямой и косвенный.

Денежный поток рассчитывается по специальной формуле, которую можно найти в материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет инфляции при расчете чистого дисконтированного дохода

В связи с тем, что в некоторых ситуациях инфляционные колебания невозможно нивелировать на практике, возникает вопрос о том, каким образом отразить влияние инфляции на показатель чистого дисконтированного дохода. Наиболее распространенным решением данной проблемы является корректировка дисконта на прогнозируемый уровень инфляции.

При этом процентная ставка будет рассчитываться следующим образом:

R = (1 + r) × J,

где:

R — дисконтная ставка с учетом инфляции;

r — дисконт;

J — уровень инфляции.

Таким образом, чем выше уровень инфляции, прогнозируемый на время реализации проекта, тем ниже должна быть доходность проекта, чтобы после дисконтирования проект не стал убыточным.

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие — увеличение объемов продаж в течение ближайших 5 лет. Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год — 40 000,00 руб., за 3-й год — 35 000,00 руб., за 4-й год — 30 000,00 руб., за 5-й год — 25 000,00 руб. Необходимая норма прибыли — 10%. Расчет приведенной стоимости проекта представлен в таблице.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Чистая приведенная стоимость (CFt) |

|

0 |

–50 000,00 |

10% |

–50 000,00 |

|

1 |

45 000,00 |

10% |

40 909,09 |

|

2 |

40 000,00 |

10% |

33 057,85 |

|

3 |

35 000,00 |

10% |

26 296,02 |

|

4 |

30 000,00 |

10% |

20 490,40 |

|

5 |

25 000,00 |

10% |

15 523,03 |

|

Чистый дисконтированный доход (NPV)м |

86 276,40 |

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех пяти лет будет держаться на уровне 8%.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Уровень инфляции, (J) |

Чистая приведенная стоимость (CFt) c учетом инфляции |

|

0 |

–50 000,00 |

10% |

8% |

–46 296,30 |

|

1 |

45 000,00 |

10% |

8% |

34 435,26 |

|

2 |

40 000,00 |

10% |

8% |

25 296,79 |

|

3 |

35 000,00 |

10% |

8% |

18 293,14 |

|

4 |

30 000,00 |

10% |

8% |

12 958,54 |

|

5 |

25 000,00 |

10% |

8% |

8 924,61 |

|

Чистый дисконтированный доход (NPV) |

53 612,05 |

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.

Итоги

Принимая решение о выгодном вложении денежных средств, высвобожденных из делового оборота, инвестор должен сделать выбор в пользу наиболее доходного проекта. На основании расчета чистого дисконтированного дохода сравнивать несколько вариантов с разными сроками окупаемости становится удобнее.

Если вам нужно рассчитать чистую прибыль, см. наш материал «Расчет чистой прибыли по балансу – формула».

О том, как провести анализ чистой прибыли, вы можете узнать из материала «Порядок проведения анализа чистой прибыли предприятия».

Для предстоящих вложений в новый проект инвесторы всегда рассчитывают показатели его эффективности, сопоставляя сумму вложений с ожидаемым доходом. Эти величины чаще всего сильно разнесены во времени, поэтому для их оценки применяют понятие «чистый дисконтированный доход». Для сокращения обычно используют аббревиатуру ЧДД или NPV. Разберем подробнее этот показатель.

Содержание статьи

- 1 Что такое чистый дисконтированный доход

- 2 Назначение показателя NPV

- 3 Как рассчитать чистый дисконтированный доход

- 3.1 Формула NPV

- 3.2 Учет инфляции при расчете NPV

- 3.3 Пример расчета

- 3.4 Сложности при расчетах

- 4 Анализ результата расчета

- 5 Модификация чистого дисконтированного дохода

- 6 Чистая терминальная стоимость

- 7 Плюсы и минусы показателя

Что такое чистый дисконтированный доход

Чистый дисконтированный доход (NPV) – это показатель, с помощью которого инвестор может оценить вероятность и объем дохода от предполагаемых вложений. Для расчета используются несколько величин – прежде всего, сумма вложений и величина финансового потока от инвестиций. Кроме того, этот показатель учитывает изменение стоимости денег во времени – только так достигается относительная точная позиция рентабельности инвестиций.

Простыми словами, NPV – это оценочная характеристика возможности инвестирования и оценка предстоящей рентабельности, проводимая с учетом разной стоимости денег сейчас и к концу срока реализации проекта.

Чистым дисконтированным доходом называют разницу между объемом инвестиций и той денежной массой, которая в итоге вернется инвестору. Его альтернативные названия: «дисконтированная стоимость», «чистая приведенная стоимость», «чистая текущая стоимость», а англоязычный аналог – это Net Present Value, что и дает сокращенную аббревиатуру NPV.

Назначение показателя NPV

Показатель чистого дисконтированного дохода позволяет определить ценность инвестиций в момент времени, давая представление о том, сколько вложенные инвестиции будут стоить завтра. Изучая NPV, можно предположить целесообразность вложений и сравнивать проекты, выбрать самый оптимальный.

В основе показателя лежит тот факт, что стоимость денег меняется во времени в силу различных факторов:

- Один из самых простых и понятных – инфляция, из-за роста цен меняется покупательная способность денег.

- Доходность от альтернативных инвестиций – например, инвестор может на старте не вкладываться в проект, а купить государственные облигации. Тогда доходность по этим облигациям и будет базой для сравнения (нет смысла рисковать, если можно получить гарантированную отдачу от бумаги).

- Отдача от инвестиций у конкурентов – если проект будет приносить меньше прибыли, чем у других компаний этой отрасли, это поставит бизнес в менее выгодное положение.

Соответственно, NPV – суммарный доход от инвестиций, из которого вычтена определенная часть. И эта часть соответствует тому, сколько стоимости потеряли вложенные деньги за срок реализации проекта.

Благодаря проводимым расчетам инвестор получает более полную картину и возможность оценить рентабельность проекта в данный момент времени.

Как рассчитать чистый дисконтированный доход

Для расчета нужно знать сумму первоначальных инвестиций в проект, а также определить период времени, за который оценивается ЧДД. Рассмотрим подробнее, как рассчитать NPV.

Формула NPV

Так как ценность денег меняется каждый год, в формулу введен специальный коэффициент, рассчитываемый от ставки дисконтирования.

Сама формула NPV выглядит так:

где:

- NPV – показатель чистого дисконтированного дохода;

- IC – первоначальная сумма инвестиций;

- CFt – чистый денежный поток за период времени t, в котором оценивают ЧДД (то есть, разница доходов и расходов);

- i – ставка дисконтирования.

Иногда показатель инвестиций включают в основной блок формулы – но тогда нужно учесть, что это 0-й год реализации проекта (и делиться инвестиции будут на 1).

Говоря проще, нужно просуммировать значения чистого денежного потока за каждый год реализации инвестиционного проекта. Например, для проекта с 3-летним сроком реализации формула чистого дисконтированного дохода будет такой:

Таким образом, в зависимости от полученных данных можно оценить инвестиционную привлекательность проекта.

Учет инфляции при расчете NPV

Так как в расчете учитывается изменение ценности денег, обычно в расчет берется инфляция. Ставка дисконтирования из формулы – это показатель стоимости капитала, безрисковая ставка доходности или просто инфляция. Безрисковая ставка дисконтирования актуальна для облигаций федерального займа или срочных рублевых депозитов. Кроме того, ставку можно посчитать, используя показатели рентабельности, объема капитала и инвестиционных возможностей имеющихся активов.

А чтобы учесть как безрисковую доходность, так и инфляцию, ставку дисконтирования рассчитывают по формуле:

- R = (1 + r) * j, где:

- R – ставка дисконтирования;

- r – дисконт или норма прибыли, которую закладывают в проект;

- j – показатель инфляции.

Рентабельность инвестиционного проекта с учетом инфляции может быть представлена меньшей цифрой – но она все равно должна быть достаточной, чтобы инвестор получал прибыль.

Как правило, многие краткосрочные инвестиционные проекты предлагают к сравнению уже подсчитанные показатели, сведенные в специальные таблицы. Например, можно найти нужные данные на сайте Росстата или профильных исследовательских агентств.

Пример расчета

Для примера рассмотрим инвестиционный проект сроком на 4 года. Вложения составят 150 тысяч рублей, ставку дисконтирования примем равной 12% (это сейчас – максимально возможная безрисковая доходность), а предполагаемый объем денежных потоков оценим в 30, 70, 70 и 45 тысяч рублей на первый, второй, третий и четвертый годы соответственно.

Используем приведенную выше формулу расчета NPV. Стартуя с отрицательной цифры в 150 тысяч, прибавляем данные за каждый год последовательно:

В итоге получим показатель ЧДД, равный 11 012 рублей. NPV инвестиционного проекта выше нуля, а значит, в него можно вкладываться.

Сложности при расчетах

Особых математических сложностей при расчете NPV не возникает. Однако, чтобы избежать вычислений вручную, используют программы, причем достаточно даже возможностей таблиц Excel. Для этого нужно заполнить ячейки показателями ставки дисконтирования и суммы денежного потока. Важно, что данные первоначальных вложений нужно вносить со знаком «минус». Результат расчетов покажет сумму приведенных к данному моменту платежей в итоговой ячейке.

Пример расчета (по данным выше) и формула выглядят так:

Разница с расчетом выше связана с тем, что Excel в расчете чистой приведенной стоимости (ЧПС) считает год инвестирования первым, тогда как обычно экономисты считают его нулевым. С другой стороны, в ряде источников встречается и такой подход, когда первый год в расчете уже считается вторым.

Вместе с тем, существуют сложности подсчета, с математикой никак не связанные. Дело в том, что на практике достоверно оценить показатели денежных потоков и ставки дисконтирования довольно сложно. Для первого из них проводят масштабный анализ, изучая эластичность спроса, конъюнктуру рынка, другие макро- и микроэкономические факторы.

Анализ результата расчета

Для анализа результата расчетов рассматривают показатели чистого денежного потока дисконта в границах изучаемого периода. Возможны 3 варианта результата:

- NPV меньше нуля – в этом случае вложения не принесут желаемого дохода в сравнении с аналогичными или подобными, рекомендуется искать другой проект.

- NPV равен нулю. Нулевой показатель ЧДД говорит о том, что денежные потоки будут поступать в объеме, не позволяющем нарастить капитал.

- NPV больше нуля. Этот тот вариант, при котором инвестиции окупаются и капитал нарастает.

Есть и обратный расчет – когда нужно рассчитать ставку дисконтирования, при которой чистая текущая стоимость будет нулевой. То есть, это та номинальная доходность, которую обеспечит проект с заданными параметрами инвестиций и чистого потока (это – внутренняя норма доходности).

Модификация чистого дисконтированного дохода

Классическая формула ЧДД предполагает, что бизнесмен сначала вкладывает деньги в проект, а потом получает от него отдачу. Но в реальности обычно часть получаемых средств реинвестируется обратно в проект.

Чтобы учесть это, используется модификация чистого дисконтированного дохода (MNPV):

где:

- MNPV – модифицированный ЧДД;

- IC – сумма оттока за период t;

- d – показатель реинвестирования – это процент доходности от той суммы, которую получит и реинвестирует владелец бизнеса;

- n – количество периодов анализа.

В качестве доходности от реинвестирования можно взять, например, доходность по депозитам или облигациям. Эта формула позволит учесть дополнительные доходы от задействования полученной от проекта прибыли (которую инвестор и так куда-то бы направил).

Интерпретация полученного результата – такая же, как и у NPV: если он выше нуля, проект можно рассматривать, если ниже нуля – его стоит отклонить.

Чистая терминальная стоимость

Расчет показателей ЧДД по формуле всегда связан с допуском некоторых погрешностей. Чтобы их устранить, применяют показатель чистой терминальной стоимости (NTV). Для его расчета все составляющие денежного потока приводят к моменту окончания проекта, используя наращение (процесс, обратный дисконтированию).

Формула выглядит следующим образом:

где:

- g – показатель темпа роста;

- WACC – средняя стоимость капитала с учетом удельного веса каждого источника поступлений.

Условия применения показателя NTV те же: проект может считаться успешным при уровне выше нуля.

Плюсы и минусы показателя

Главное преимущество показателя чистого дисконтированного дохода – это возможность оценки доходности инвестиционного проекта на протяжении всего срока реализации с учетом постепенного обесценения денег.

С помощью ЧДД инвестору проще анализировать график поступлений. Такой метод учитывает в том числе и процентную ставку, которая со временем может меняться. Суммируя чистый дисконтированный доход различных проектов, можно сформировать инвестиционный портфель с оптимальными показателями роста.

Недостаток показателя кроется в его абсолютности – NPV не учитывает возможные риски. Таким образом, картина рентабельности может сложиться неверной.

В целом, показатель чистого дисконтированного дохода является ключевым для анализа эффективности. Пусть его формула имеет некоторые допуски и погрешности, а также требует взвешенного всестороннего анализа различных составляющих, все же именно ЧДД определяет решение инвестора о возможности вложений.

Принимая решение о вложении средств в проект, инвестор в первую очередь ориентируется на ожидаемый доход. Но нередко инвестиции размещаются на достаточно длительный срок – 3-5 лет и более. Чтобы объективно оценить будущие денежные потоки, используется дисконтирование. Рассмотрим, что такое чистый дисконтированный доход (ЧДД) и каким образом его расчет применяется при анализе инвестиционных проектов.

Понятие дисконтирования и расчет ставки

Дисконтирование основано на том, что стоимость денег со временем изменяется. Естественно – в сторону уменьшения. Коэффициент, который определяет порядок этого уменьшения, называется ставкой дисконтирования.

Какова будет эта ставка – зависит от подхода к расчету, принятого инвестором. Если речь идет о проекте, связанном с развитием бизнеса, то она будет включать следующие основные составляющие:

1. Базовая или безрисковая доходность (Rf). Речь идет о том, что, вкладывая ресурсы в проект, инвестор намерен получить доход, как минимум, не ниже, чем от размещения средств на депозите или в ценные бумаги с минимальным риском.

2. Инфляция (R1).

3. Риски, обусловленные самим проектом (R2):

– связанные с направлением деятельности (отраслевые риски);

– связанные с местом реализации проекта (политические риски).

4. Дополнительные затраты на привлечение капитала (R3). Нередко собственных средств инвестора не хватает и для реализации проекта необходимо привлекать дополнительные кредитные ресурсы. Затраты на обслуживание этих кредитов также нужно включить в ставку дисконтирования.

Итак, в общем случае ставка дисконтирования рассчитывается по формуле:

R = Rf + R1 + R2 +R3 + … Rn

Rn – это прочие факторы, которые также может учесть инвестор.

Ставка дисконтирования – это один из основных показателей, которые содержит формула ЧДД. Рассчитать чистый дисконтируемый доход без нее невозможно.

Однако формула чистого дисконтированного дохода содержит и другие необходимые показатели. Подробнее об этом – в следующем разделе.

Расчет чистого дисконтированного дохода

Когда ставка определена, то, чтобы рассчитать чистый дисконтированный доход проекта, нужно спрогнозировать чистый денежный поток (CF) за каждый из периодов на время его реализации.

CF – это разность между поступлениями и расходами денежных средств за период. Обычно в качестве таких периодов используют календарные годы.

В итоге чистый дисконтированный (дисконтируемый) доход NPV определяется по формуле:

NPV = –IC + Ʃ CFt / (1 + R)ᵗ, где

IC – вложения инвестора, указываются с минусом

CFt – чистый денежный поток за каждый период

R – ставка дисконтирования

t – количество периодов

Принятие решения об инвестировании на основе ЧДД

При расчете ЧДД возможны три варианта:

- Отрицательная величина. В данном случае инвестору нет смысла вкладываться в данный проект, т.к. это приведет к получению убытков.

- При нулевом ЧДД проект по итогам реализации позволяет только возместить вложенные средства, т.е. получается, что он создается ради себя самого, не принося инвестору никакого дохода. Проекты с нулевым и близким к нулю ЧДД могут быть реализованы только, если кроме коммерческой имеют дополнительную ценность, например – социальную нагрузку.

- Положительный ЧДД говорит о том, что реализация проекта имеет экономический смысл. Если необходимо сравнить несколько проектов, то кроме абсолютного ЧДД целесообразно использовать и относительные показатели.

Индекс чистого дисконтированного дохода равен отношению дохода, накопленного за период реализации проекта, к инвестициям:

PI = CF / IC

Также используют и другой относительный показатель, характеризующий чистый дисконтированный доход – индекс доходности. Его отличие от предыдущего в том, что с инвестициями сравнивается не весь CF, а только прибыль инвестора

PI = (CF — IC) / IC

Относительные показатели нужны, чтобы сравнить инвестиционные проекты с сопоставимыми абсолютными ЧДД.

Общей нормы чистого дисконтированного дохода не существует, хотя, конечно, инвесторы ориентируются на средние показатели по своей отрасли.

Пример

Рассмотрим два проекта, оба сроком на 5 лет, каждый из которых требует инвестиций в 10 млн руб. Ставка дисконтирования составляет 10%. Планируемые денежные потоки в абсолютных и дисконтированных величинах приведены в таблице (в тыс. руб.)

|

Период |

Проект 1 |

Проект2 |

||

|

CF |

CFd |

CF |

CFd |

|

|

1 |

4 000 |

3 636 |

1 000 |

909 |

|

2 |

4 000 |

3 306 |

2 000 |

1 653 |

|

3 |

4 000 |

3 005 |

5 000 |

3 757 |

|

4 |

5 000 |

3 415 |

8 000 |

5 464 |

|

5 |

8 000 |

4 967 |

9 000 |

5 588 |

|

Всего |

25 000 |

18 330 |

25 000 |

17 371 |

Индексы доходности составят:

PI1 = (18 330 – 10 000) / 10 000 = 83,3%

PI2 = (17 371 – 10 000) / 10 000 = 73,7%

Таким образом, первый проект выгоднее, потому что с учетом дисконтирования дает больше дохода на каждый вложенный рубль.

Вывод

При расчете чистого дисконтированного дохода учитывается влияние инфляции и других факторов, которые могут понизить доходность инвестиций в долгосрочной перспективе. Для того, чтобы безошибочно выбрать проект для инвестирования, следует использовать не только абсолютную величину ЧДД, но и относительные показатели доходности.

Читайте также: Дисконтированный денежный поток

На чтение 8 мин Просмотров 166к.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

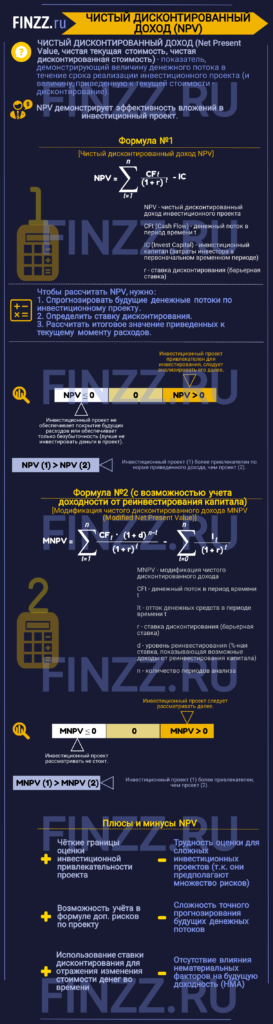

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость, чистый приведенный доход) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Содержание

- Инфографика: Чистый дисконтированный доход (NPV)

- Чистый дисконтированный доход. Формула расчета

- Принятие инвестиционных решений на основе критерия NPV

- Расчет и прогнозирование будущего денежного потока (CF) в Excel

- Определение ставки дисконтирования (r) для инвестиционного проекта

- Расчет чистого дисконтированного дохода (NPV) с помощью Excel

- Два варианта расчета чистого дисконтированного дохода NPV

- Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

- Достоинства и недостатки метода оценки чистого дисконтированного дохода

Инфографика: Чистый дисконтированный доход (NPV)

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Итак, для того чтобы рассчитать NPV необходимо спрогнозировать будущие денежные потоки по инвестиционному проекту, определить ставку дисконтирования и рассчитать итоговое значение приведенных к текущему моменту доходов.

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

| Оценка значения NPV | Принятие решений |

| NPV≤0 | Данный инвестиционный проект не обеспечивает покрытие будущих расходов или обеспечивает только безубыточность и его следует отклонить от дальнейшего рассмотрения |

| NPV>0 | Проект привлекателен для инвестирования и требует дальнейшего анализа |

| NPV1>NPV2 | Инвестиционный проект (1) более привлекателен по норме приведенного дохода, чем второй проект (2) |

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows) средств отнять отток (CO, Cash Outflows), формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | Котировки обыкновенных акций (биржа ММВБ) |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Про ставку дисконтирования и современные методы и формулы ее расчета, вы можете более подробно прочитать в моей статье: Ставка дисконтирования. 10 современных методов расчета.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

где:

MNPV – модификация чистого дисконтированного дохода;

CFt – денежный поток в период времени t;

It – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

| Значение показателя MNPV | Принятие решения по критерию |

| MNPV>0 | Инвестиционный проект принимается к дальнейшему анализу |

| MNPV ≤0 | Инвестиционный проект отклоняется |

| MNPV1 > MNPV2 | Сравнение проектов между собой. Инвестиционный проект (1) более привлекателен чем (2) |

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

Автор: к.э.н. Жданов Иван Юрьевич

-

Методы расчета эффективности, основанные на дисконтированных оценках расходов и доходов инвестиционного проекта

-

Расчет

чистого дисконтированного дохода –

ЧДД (NPV)

Любое инвестирование преследует обычно

несколько целей, но к основной, как

правило, относится увеличение

инвестированного капитала, т.е. рост

рыночной стоимости предприятия. Этот

рост легко подсчитывается путем

приведения к настоящему моменту времени

спрогнозированных доходов от операционной

деятельности Дi(табл. 3.2.2.2, стр.

9) и расходов от инвестиционной деятельности

Pi(табл. 3.2.2.1, стр. 7). Приведение к

настоящему моменту времени требует

знания коэффициента дисконтирования

r (см. п. 3.2.1).

Итак, если известны r и ряды чисел Дi

и Pi, то находятся текущие

стоимости доходов и расходов (формулы

3.1.1), а затем чистый дисконтированный

доход ЧДД, показывающий прирост капитала

инвесторов в результате реализации

проекта:

ЧДД ,

,

руб. (3.3.1.1)

При расчете ЧДД используется обычно

постоянная ставка дисконтирования, но

если ожидается заметное изменение

ставки и оно мотивировано расчетами,

то в формуле (3.3.1.1) могут использоваться

в различные годы различные значения r.

Правило принятия решения об инвестировании,

базирующееся на расчете ЧДД, имеет вид:

ИП принимается, если ЧДД>0; ИП отвергается,

если ЧДД<0; если ЧДД=0, то следует для

принятия решения рассмотреть

обстоятельства, выходящие за рамки

критерия (например, экологические,

социальные) или учесть открывающиеся

новые технические, рыночные или иные

перспективы.

Опыт показывает, что нередко, когда

ЧДД=0, но возрастают объемы производства,

менеджерами принимается решение в

пользу инвестиций. Причина в том, что

интересы собственников (инвесторов) и

управленцев полностью не совпадают, а

поскольку доходы менеджеров в крупной

компании, как правило, больше и работа

в ней престижнее, то интересы менеджеров

начинают доминировать над интересами

инвесторов.

Пример 3. Приобретение и использование

новой технологической линии по

производству чипсов дает следующие

значения спрогнозированных потоков

расходов, доходов (в млн. руб.) и ri(1/год):

-

i

0

1

2

3

4

5

Di

—

3

5

7

6,5

4

Pi

10

6

—

—

—

—

ri

—

0,15

0,14

0,13

0,15

0,17

Требуется рассчитать ЧДД и сделать

вывод о целесообразности инвестиции.

Решение.По формуле (3.3.1.1) вычисляем:

ЧДД=-10-![]()

=-10-5,22+2,61+3,81+4,64+3,81+2,01=1,66 млн. руб.

Т.к. инвестиционный проект увеличивает

капитал инвесторов на 1,66 млн. руб., то

инвестиции выгодны.

Пример 4.Предприятие покупает новый

кузнечный пресс. Параметры инвестиционного

проекта следующие:

-

цена

пресса – 15 млн. руб.; -

срок

службы –5 лет; -

амортизация

равномерная (20 % в год); -

выручка

от реализации продукции по годам:

10,0-11,0-12,5-12,0-9,5 млн. руб./год; -

эксплуатационные

расходы (без амортизации) по годам:

4,0-4,1-4,3-4,6-5,0 млн. руб./год; -

ставка

налога на прибыль – 0,2; -

цена

авансированного капитала (норма прибыли)

– 0,21 1/год.

Требуется

определить целесообразность приобретения

пресса.

Решение.Расчет чистого денежного дохода по

годам, на основе исходной информации,

представлен в таблице.

|

№№ п/п |

Показатели, |

Годы |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Выручка от |

10,0 |

11,0 |

12,5 |

12,0 |

9,5 |

|

2 |

Текущие |

4,0 |

4,1 |

4,3 |

4,6 |

5,0 |

|

3 |

Амортизация |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

|

4 |

Прибыль (стр. 1-2-3) |

3,0 |

3,9 |

5,2 |

4,4 |

1,5 |

|

5 |

Налог на |

0,6 |

0,78 |

1,04 |

0,88 |

0,3 |

|

6 |

Чистая прибыль |

2,4 |

3,12 |

4,16 |

3,52 |

1,2 |

|

7 |

Чистый денежный |

5,4 |

6,12 |

7,16 |

6,52 |

4,2 |

По формуле

(3.3.1.1) с использованием данных стр. 7

таблицы получаем:

ЧДД(NPV)=-15+5,4![]() 1,21-1+6,12

1,21-1+6,12![]() 1,21-2+7,16

1,21-2+7,16![]() 1,21-3+6,52

1,21-3+6,52![]() 1,21-4+4,2

1,21-4+4,2![]() 1,21-5=

1,21-5=

=2,355 млн. руб.

Т.к. ЧDD>0, то инвестиционный проект

следует принять.

Пример 5.Инвестиционный проект

предполагает строительство цеха в

течение двух лет с ежегодными затратами

в 12 млн. руб. и получение в последующем

чистого денежного потока в размере 5,5

млн. руб. ежегодно в течение последующих

13 лет. Оценить целесообразность проекта,

если приемлемая норма доходности для

инвестора равна 20 % годовых.

Решение.Исходные данные для денежных

потоков имеют вид аннуитетов. Схема

инвестиционного проекта следующая:

Дi=5,5 млн. руб./год

0

1 2

1 2

3 4 14

15 t

Pi=12 млн. руб. /год

Поэтому (см. раздел 2)

ЧДД=PV(Дi)

-PV(Pi)=

Дi![]() [F4(0,2;15)-F4(0,2;2)]-Pi

[F4(0,2;15)-F4(0,2;2)]-Pi![]() F4(0,2;2)=

F4(0,2;2)=

=5,5[![]() ]-12

]-12![]() =

=

=5,5 млн. руб./год[4,675 год-1,528 год]-12 млн.

руб./год*1,528 год=

=5,5*3,14-12![]() 1,528=-1,07

1,528=-1,07

млн. руб.

Поскольку ЧДД<0, то строительство цеха

невыгодно.

Пример 6.Имеется два инвестиционных

проекта (А и Б), которые характеризуются

значениями чистого денежного потока

(Дi-Pi), заданными в таблице.

Коэффициент дисконтирования равен 0,15

1/год.

Значения (Дi-Pi)

в тыс. руб.

-

Годы

ГодыИП

1

2

3

4

А

-200

100

350

200

Б

-50

-150

300

350

Годы

ГодыТребуется выбрать лучший проект.

Решение.Рассчитаем ЧДД для двух

проектов:

ЧДДA=-![]() =246,1

=246,1

тыс. руб.

ЧДДБ=-![]() =203,6

=203,6

тыс. руб.

Т.к. ЧДДA>ЧДДБ, то проект А

лучше.

Метод расчета ЧДД является основным,

так как прямо ориентирован на главную

цель инвестиционной деятельности –

рост капитала. Еще его достоинство в

том, что, как правило, предприятие имеет

несколько инвестиционных проектов,

которые образуют инвестиционный

портфель. И показатель ЧДД в отличие от

всех остальных обладает свойством

аддитивности, позволяющим оптимизировать

инвестиционный портфель. Свойство

аддитивности имеет вид: ЧДДA+ЧДДБ=ЧДДA+Б

. Это не имеет место для других

дисконтных (и учетных) критериев:

ИДA+ИДБ![]() ИДA+Б,

ИДA+Б,

ВНДА+ВНДБ![]() ВНДА+Б.

ВНДА+Б.

-

Расчет

индекса доходности/рентабельности

инвестиций ИД (PI)

Основной недостаток предыдущего

показателя в том, что он напрямую не

отвечает на вопрос какими

усилиями/инвестициями достигнут рост

капитала? Один и то же прирост капитала,

например в 100 тыс. руб. за одинаковое

время можно получить при инвестициях

в 500 тыс. руб. и в 1 млн. руб. Очевидно, что

первый вариант лучше.

Показатель ЧДД

это показатель эффекта, а не эффективности.

Его недостаток устраняет индекс

доходности/рентабельности. Он

рассчитывается на основе той же

информации, что и ЧДД. Нужно знать текущую

стоимость доходов и расходов. Только

теперь нужно разделить текущие доходы

на текущие расходы (см. формулу 3.1.3):

ИД= ,

,

безразмерный (3.2.1)

Этот показатель

безразмерный и правило принятия

инвестиционных решений по нему имеет

вид: если ИД>1, то проект принимается;

если ИД<1, то проект отвергается; если

ИД=1, то для принятия решения следует

учесть обстоятельства, не входившие в

исходную информацию для расчета PV(Д) и

PV(P).

Воспользуемся

данными примеров 3,4,5 предшествующего

пункта и определим для них ИД:

ИД3=![]() ;

;

ИД4=![]() ;

;

ИД5=![]() .

.

Если имеется

несколько альтернативных проектов

примерно с равными ЧДД, то очевидно:

нужно выбрать тот у которого ИД выше,

т.к. у него отдача с рубля инвестиций

больше.

-

Расчет

внутренней нормы доходности/рентабельности

инвестиций ВНД (IRR)

Любая предпринимательская деятельность,

в т.ч. инвестиционная, требует привлечения

финансовых ресурсов, за которые нужно

расплачиваться. С кредиторами

расплачиваются процентами, с собственниками

(акционерами) дивидендами. Поскольку

разные финансовые ресурсы характеризуются

разным уровнем риска, то и плата за них

неодинакова. Средний размер этой платы

называется средневзвешенной стоимостью

капитала ССК(WACC)- см. п.

3.2.1 .

Показатель ССК служит нормативом для

внутренней нормы доходности ВНД, которая

по определению является средней за срок

действия инвестиционного проекта

отдачей в виде чистого дохода (прибыль

плюс амортизация на единицу инвестиций).

Средневзвешенная

стоимость капитала является барьером,

который ВНД должна преодолеть. В противном

случае, инвестированный капитал,

добавленный к действующему, снизит

новое значение ССК и инвесторы

(собственники и кредиторы) станут

получать меньше на единицу инвестиций,

чем раньше. Такой проект вряд ли им

нужен.

Формально ВНД

находится из уравнения:

ЧДД (r=ВНД)=0

или

![]() ,

,

(3.3.3.1)

Таким

образом, ВНД равна такому значению

коэффициента дисконтирования, при

котором текущая стоимость доходов и

текущая стоимость расходов равны и,

следовательно, проект не выгоден.

Это

положение можно трактовать и так. Если

инвестиционный проект финансируется

полностью за счет ссудного капитала,

то ВНД есть такая высокая ставка ссудного

процента, которая делает инвестиции не

выгодными (ЧДД=0), а если процентная

ставка банка по кредитам превосходит

ВНД, то проект становится убыточным

(ЧДД<0).

Этот показатель удобнее и понятнее

индекса доходности ИД, который в

хозяйственной практической деятельности

не применяется; в этой области более

распространен показатель рентабельности,

сравнивающий не два капитала (текущую

стоимость дохода и текущую стоимость

расходов), а чистый денежный поток и

генерирующий его капитал и имеющий

размерность 1/год – прибыль в расчете

на рубль авансированного капитала.

Правило принятия

инвестиционного решения по этому

показателю имеет вид: если ВНД>ССК, то

проект эффективен; если ВНД<ССК, то

проект не эффективен; если ВНД=ССК, то

принятие решения требует рассмотрения

факторов, не учитывавшихся в расчете

ВНД.

Нахождение ВНД сложнее, чем определение

ЧДД и ИД. Там нужно было выполнить

некоторые вычисления. Здесь нужно найти

корень нелинейного уравнения (3.3.3.1).

Формулы для его расчета не существует.

Но методы нахождения корней нелинейных

уравнений даются в школьных программах

– метод хорд, касательных, комбинированный

метод и др. По сути, нужно подобрать

такой коэффициент дисконтирования, при

котором ЧДД=0. Графически решение

представлено на рис. 3.3.3.1

ЧДД

ЧДД

ЧДД=ΣДi-Pi;

ЧДД=ΣДi-Pi;

r=0

ВНД=r1+![]()

ЧДД(r1)

ЧДД(r1)

ЧДД=0;r=ВНД

+

r2

0r1

0r1

ВНД-r

ЧДД(r2)

Рис.

3.3.3.1. Вычисление ВНД методом линейной

интерполяции

При увеличении

r ЧДД снижается,

поскольку будущие доходы начинают

играть все меньшую роль с позиции

текущего момента времени. Конечно,

снижается значение и текущей стоимости

расходов, но в меньшей степени из-за

того, что они ближе ко времени t=0. При

некотором значении r чистый дисконтированный

доход пересекает ось абсцисс (рис.

3.3.3.1), такое r и называется по определению

ВНД. Далее с ростом r чистый дисконтированный

доход становится отрицательным.

Если мы будем

знать ЧДД(r1)>0 и ЧДД(r2)<0,

то ВНД можно оценить приблизительно

методом хорд, как это сделано на рис.

3.3.3.1 . Точки [r1,ЧДД(r1)] и

[r2,ЧДД(r2)] соединяются прямой

линией и точка пересечения с осью абсцисс

считается ВНД:

ВНД=r1+![]() ,

,

1/год (3.3.3.2)

Пример 7.Требуется вычислить ВНД (IRR) для проекта,

требующего инвестиций в размере 20 млн.

руб. и дающего чистый денежный доход

(Дi-Pi) по годам 6, 8, 14 млн. руб.

После третьего года проект прекращается,

коэффициент дисконтирования равен 0,15

1/год.

Решение.

Составим таблицу

|

Год |

Денежный поток |

r=0,15 |

r=0,20 |

||

|

|

PVi |

F2= |

PVi |

||

|

0 |

-20 |

1,0 |

-20 |

1,0 |

-20 |

|

1 |

6 |

0,869 |

5,218 |

0,833 |

5,0 |

|

2 |

8 |

0,756 |

6,049 |

0,694 |

5,555 |

|

3 |

14 |

0,678 |

9,205 |

0,579 |

8,102 |

|

ЧДД= |

0,471 |

-1,343 |

ЧДД

в интервале от r=0,15 до r=0,2 сменил знак,

поэтому ВНД находится между этими

значениями. Более точно его можно

определить по методу линейной интерполяции

(см. формулу (3.3.3.2)):

ВНД=0,15+![]() 0,163,

0,163,

1/год

Можно

заключить, что ИП целесообразен, если

предприятие будет финансироваться за

счет заемных средств по ставке менее

16,3 % годовых.

Если предприятие

будет финансироваться за счет собственных

средств, то проект будет выгоден, если

до проекта ССК<0,163.

Примечание.

У критерия ВНД есть недостаток, который

проявляется, когда денежные потоки

являются не ординарными, т.е. когда они

могут быть отрицательными, положительными

в любой последовательности; увеличиваться,

уменьшаться произвольно. В этом случае

ЧДД не является уже монотонно убывающей

функцией, как это показано на рис. 3.3.3.1

. Линия ЧДД может несколько раз пересекать

ось абсцисс. Возникает проблема

множественности ВНД и выбора одного

значения из многих. Проблема снимается

путем введения в рассмотрение

модифицированной внутренней нормы

доходности — МВНД.

МВНД= —

—

1(3.3.3.3)

В этой формуле

доходы приводятся к моменту окончания

проекта, а расходы, как обычно, к началу

осуществления проекта. Затем наращенные

доходы делятся на текущую стоимость

расходов и из частного извлекается

корень степени, равный продолжительности

проекта. Из результата вычитается

единица.

Не будем здесь

обсуждать содержательную сторону МВНД,

с ней можно познакомиться по более

полным руководствам по инвестициям, а

покажем на примере, как вычисляется

этот показатель.

Пример 8.Предположим, что ИП характеризуется

денежным потоком в млн. руб:

|

t |

0 |

1 |

2 |

3 |

4 |

5 |

|

Д |

-10 |

-15 |

7 |

11 |

8 |

12 |

Цена источника средств финансирования

равна 12 % годовых. Рассчитать ЧDD, ВНД,

МВНД.

Решение.

PV(P)=![]()

PV(Д)=![]()

ЧДД=PV(Д)-PV(P)=25,31-23,4=1,91

млн. руб.

По формуле

(3.3.3.1) не приводя выкладки, укажем, что

ВНД = 0,15 (15 % в год).

Наращенная

(будущая) стоимость доходов равна:

FV(Д)=7![]() 1,123+11

1,123+11![]() 1,122+8

1,122+8![]() 1,121+12

1,121+12![]() 1,120=9,8+13,8+9+12=44,6

1,120=9,8+13,8+9+12=44,6

млн. руб.

По формуле

(3.3.2) находим:

МВНД=![]() =0,138

=0,138

Подведем краткие

итоги по разделу 3.3 .

Резюме.

-

Критерий

ЧДД max

max

является наилучшим при анализе

инвестиционных проектов, т.к. прямо

отражает цель инвестиционной деятельности

— максимальное увеличение рыночной

стоимости предприятия. -

Показатель

ЧДД позволяет оптимизировать

инвестиционные портфели, т.к. обладает

свойством аддитивности ЧДД(A+В)=ЧДД(А)+ЧДД(В).

Это означает, что ЧДД портфеля

инвестиционных проектов равен ЧДД

входящих в портфель отдельных

инвестиционных проектов. -

Основным

недостатком показателя ЧДД является

зависимость от масштаба проекта и

невозможность оценить «запас

прочности» проекта по отношению к

ошибкам. В расчетах эффективности ИП

используются прогнозы денежных потоков

и ошибка в прогнозе может сделать

доходный проект убыточным. ЧДД не

позволяет оценить допустимый размер

ошибки. -

Оценка

«запаса прочности» ИП по отношению

к ошибкам прогноза денежных потоков

делается с помощью относительных

показателей: индекса доходности ИD и

внутренней нормы доходности ВНД. Первый

должен как можно больше превосходить

единицу, а второй, как можно больше

достигнутый уровень доходности.

Критериями выбора ИП являются: ИDmax,

ВНД/ССКmax.

Нижняя граница этих критериев равна

единице.

Соседние файлы в папке ЭИР 2010 РМ

- #

- #

- #

- #