Рабочее время есть часть календарного

времени, затрачиваемого на производство

продукции или выполнение определенного

вида работ. Для характеристики его

использования применяют специальные

показатели. Исходным служит показатель

календарного фонда времени – число

календарных дней месяца, квартала, года,

приходящихся на одного рабочего или на

коллектив рабочих. Например, календарный

годовой фонд времени одного рабочего

равен 365 (366) дням, а коллектива из 1000

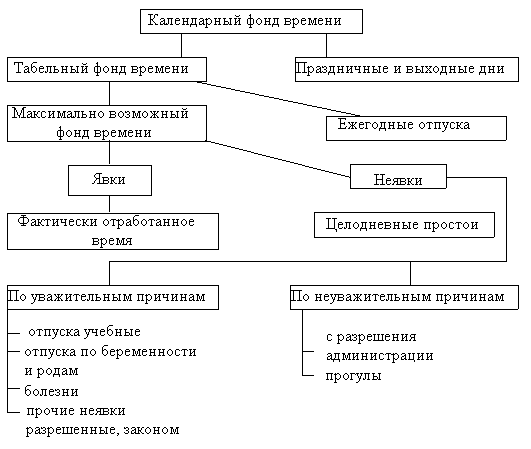

рабочих – 365 000 (366 000) чел.-дней. Структура

календарного фонда времени как исходного

показателя для определения фонда

рабочего времени представлена на рис.

11.3.

Рис. 11.3. Структура календарного фонда

рабочего времени.

Показатель календарного фонда времени

отражает рабочее и внерабочее время,

т.е. число человеко-дней явок и неявок

на работу.

Человеко-дни явок на работу – это

фактически отработанные человеко-дни

и человеко-дни целодневных простоев. В

число фактически отработанных

человеко-дней включаются человеко-дни

рабочих, фактически работавших на

предприятии, включая работавших неполный

рабочий день или неполную рабочую

неделю, человеко-дни рабочих, работавших

по нарядам своего предприятия на другом

предприятии, и т.д. В число человеко-дней

целодневных простоев включаются

соответственно человеко-дни простоев

рабочих, которые весь рабочий день не

работали по причине простоя (например,

из-за отсутствия энергии или сырья) и

не были использованы на других работах

в основной деятельности предприятия.

К целодневным простоям следует относить

также человеко-дни невыходов на работу,

разрешенных администрацией в связи с

простоем на предприятии.

Человеко-дни неявок на работу – это дни

невыхода на работу по уважительным и

неуважительным причинам. Человеко-дни

неявок на работу по уважительным причинам

включают дни ежегодных отпусков,

праздничные и выходные дни, неявки по

болезни и в связи с выполнением

общественных, общегосударственных

обязанностей, а также другие неявки,

разрешенные законом (для народных

депутатов, народных заседателей, если

эти работники учитываются в среднесписочной

численности работников предприятия),

человеко-дни неявок на работу в связи

с уходом за больными, оформленных

справками лечебных учреждений, и т.д.

Человеко-дни неявок на работу по

неуважительным причинам – это дни

невыходов с разрешения администрации

и прогулы.

В число человеко-дней неявок с разрешения

администрации включаются неявки на

работу по уважительным личным причинам:

дни кратковременного отпуска без

сохранения заработной платы, предоставляемые

работникам при вступлении в брак,

рождении ребенка и по другим семейным

обстоятельствам.

В число человеко-дней прогулов включаются

человеко-дни работников, не явившихся

на работу без уважительной причины либо

отсутствовавших на работе без уважительной

причины более трех часов (непрерывно

или суммарно) в течение рабочего дня.

Основными единицами отработанного и

не отработанного рабочими времени

служат человеко-дни и человеко-часы.

Отработанным человеко-днем считается

день, когда рабочий явился на работу и

приступил к ней, независимо от ее

продолжительности (если в этот день не

отмечен прогул); отработанным считается

также день, проведенный в служебной

командировке по заданию предприятия.

Отработанным человеко-часом считается

час фактической работы.

По данным учета рабочего времени в

человеко-днях определяют фонды рабочего

времени.

Покажем методику расчета фондов рабочего

времени в человеко-днях на примере

следующих сведений по промышленному

предприятию:

|

Среднесписочное |

500 |

|

Отработано рабочими |

110790 |

|

Число человеко-дней |

10 |

|

Число человеко-дней |

71700 |

|

В том числе: |

|

|

ежегодные |

9000 |

|

учебные |

120 |

|

отпуска в |

480 |

|

неявки по |

5000 |

|

прочие неявки, |

250 |

|

неявки с |

300 |

|

прогулы |

50 |

|

Число человеко-дней |

56500 |

|

Число отработанных |

875241 |

|

В том числе сверхурочно |

11079 |

По этим данным можно определить прежде

всего величины календарного, табельного

и максимально возможного фондов рабочего

времени.

Календарный фонд рабочего времени

рассчитывается как сумма числа

человеко-дней явок и неявок на работу

или отработанных и неотработанных

человеко-дней: 110790+10+71700 = 182500 чел.-дней,

и равен произведению среднесписочной

численности рабочих на количество

календарных дней в году, т.е.

500 чел. × 365 дней = 182500 чел.-дней.

Табельный фонд рабочего времени

определяется вычитанием из календарного

фонда времени человеко-дней праздничных

и выходных:

182500 — 56500 = 126000 чел.-дней.

Максимально возможный фонд рабочего

времени представляет собой максимальное

количество времени, которое может быть

отработано в соответствии с трудовым

законодательством. Величина его равна

календарному фонду за исключением числа

человеко-дней ежегодных отпусков и

человеко-дней праздничных и выходных:

182500 — 56500 — 9000 = 117000 чел.-дней.

На основании абсолютных показателей

рабочего времени в человеко-днях

исчисляются относительные показатели,

характеризующие степень использования

того или иного фонда времени. Для этого

определяется удельный вес отработанного

времени в соответствующем фонде рабочего

времени.

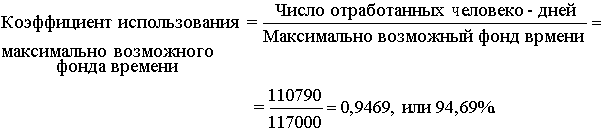

Коэффициент использования максимально

возможного фонда рабочего времени

характеризует степень фактического

использования того времени, которое

максимально могли отработать рабочие

предприятия. Неиспользованное рабочее

время на предприятии составило 5,31%

(100%-94,69%). Это время, не отработанное по

уважительным причинам (отпуска учебные

и в связи с родами, дни болезни и неявок,

разрешенных законом), а также потери

рабочего времени (простои, неявки с

разрешения администрации, прогулы).

Основываясь на приведенных выше данных,

рассчитаем относительные показатели

неиспользованного рабочего времени.

Удельный вес времени, не использованного

по уважительным причинам, в максимально

возможном фонде рабочего времени

представляет собой отношение числа

человеко-дней неявок на работу по

уважительным причинам к максимально

возможному фонду рабочего времени в

человеко-днях:

![]()

Удельный вес потерь рабочего времени

в максимально возможном его фонде равен

отношению суммы числа человеко-дней

целодневных простоев и неявок по

неуважительным причинам к максимально

возможному фонду рабочего времени:

![]()

Таким образом, максимально возможный

фонд рабочего времени в рассматриваемом

примере распределяется следующим

образом, (%):

|

Отработаное время |

94,69 |

|

Время не использованное |

|

|

по уважительным |

5,00 |

|

Потери рабочего |

0,31 |

|

Максимально вазможный |

100,00 |

Можно определить также средние показатели.

Средняя продолжительность рабочего

периода (в нашем примере – года) показывает

среднее число дней, отработанных одним

рабочим за тот или иной период.

Рассчитывается этот показатель как

отношение числа отработанных человеко-дней

в течение изучаемого периода к

среднесписочной численности рабочих

за данный период. В нашем примере средняя

фактическая продолжительность рабочего

года составляет

![]() .

.

Число дней неявок по всем причинам в

среднем на одного рабочего определяется

делением общего числа человеко-дней

неявок, включая праздничные и выходные

дни, на среднесписочную численность

рабочих. В среднем на одного рабочего

в нашем примере в течение года приходится

неявок на работу

![]()

Число целодневных простоев в среднем

на одного рабочего находится делением

числа человеко-дней целодневных простоев

на среднесписочную численность рабочих.

В нашем примере в среднем на одного

рабочего приходится целодневных простоев

10 : 500 = 0,02 дня.

Итак, сумма всех средних показателей

за год в расчете на одного рабочего

составляет 221,58+143,40+0,02=365 дней, или

соответственно 60,71+39,29+0,001=100%.

Степень использования рабочего периода

отражает коэффициент использования

рабочего периода (Ки.р.п). Он

исчисляется следующим образом:

Фактическая продолжительность рабочего

года, как было рассчитано, составляет

221,58 дня, а максимально возможная

продолжительность рабочего года

определяется как отношение максимально

возможного фонда рабочего времени к

среднесписочной численности рабочих:

![]()

Следовательно,

![]()

По величине этот показатель совпадает

с коэффициентом использования максимально

возможного фонда рабочего времени, так

как оба коэффициента имеют один и тот

же экономический смысл:

Рассмотренные показатели, характеризующие

использование рабочего времени в

человеко-днях, не дают достаточно полного

представления об использовании рабочего

времени в течение рабочего дня, поскольку

существуют такие потери рабочего времени

в человеко-часах, как опоздания на

работу, преждевременные уходы с работы,

внутрисменные (текущие) простои и пр.

Поэтому экономико-статистический анализ

использования рабочего времени на

предприятии должен охватывать и

показатели использования рабочего

времени в человеко-часах. С этой целью

следует рассчитать среднюю установленную

и среднюю фактическую продолжительность

рабочего дня.

Средняя установленная продолжительность

рабочего дня для каждого предприятия

зависит от удельного веса рабочих,

имеющих различную установленную

продолжительность рабочего дня (рабочие

вредных производств имеют сокращенный

рабочий день), в их общей численности.

В этом случае средняя установленная

продолжительность рабочего дня (

![]() )

)

вычисляется как средняя арифметическая

из установленной продолжительности

рабочего дня отдельных категорий рабочих

(X), взвешенная по числу рабочих с данной

продолжительностью рабочего дня (f):

Допустим, в нашем примере из 500 рабочих

470 имеют установленную продолжительность

рабочего дня 8,0 часов, а 30 (рабочие горячих

цехов) – 7,0 часов. Тогда средняя

установленная продолжительность

рабочего дня составит

![]()

Средняя фактическая продолжительность

рабочего дня определяется как отношение

отработанных человеко-часов, включая

человеко-часы внутрисменного простоя

и человеко-часы, отработанные сверхурочно,

к сумме фактически отработанных

человеко-дней:

![]()

Таким образом, коэффициент использования

рабочего дня (Ки.р.д) можно вычислить

по формуле

Наряду с рассмотренными рассчитывается

и интегральный показатель (коэффициент),

характеризующий одновременное

использование продолжительности и

рабочего дня, и рабочего года. Он может

быть найден следующим образом:

а) путем деления фактического числа

отработанных одним списочным рабочим

за рабочий период человеко-часов на

число установленных человеко-часов,

которые должен отработать один списочный

рабочий за этот период:

![]()

б) путем деления числа фактически

отработанных человеко-часов на максимально

возможный фонд рабочего времени в

человеко-часах. Последний можно получить,

перемножив величину этого фонда в

человеко-днях на среднюю установленную

продолжительность рабочего дня:

![]()

Следовательно, интегральный коэффициент

составит

![]()

в) путем перемножения коэффициента

использования продолжительности

рабочего дня на коэффициент использования

продолжительности рабочего года:

![]()

Таким образом, интегральный коэффициент

характеризует степень использования

рабочего времени как в течение рабочего

дня, так и в продолжение рабочего года,

т.е. с учетом внутрисменных и целодневных

потерь рабочего времени и частичной

компенсации их сверхурочными работами.

В рассмотренном примере общие потери

рабочего времени с учетом их компенсации

сверхурочными работами составили

100-94,22=5,78% максимально возможного фонда

рабочего времени в человеко-часах.

При анализе использования рабочего

времени определяются его потери в связи

с прогулами и простоями. Прогул – день,

не отработанный в связи с неявкой на

работу без уважительной причины. В число

человеко-дней прогулов включаются

человеко-дни как не явившихся на работу,

так и отсутствующих на рабочем месте

более трех часов (непрерывно или суммарно

в течение рабочего дня). Процент прогулов

исчисляется как отношение числа

человеко-дней прогулов к числу отработанных

человеко-дней. Учитывается число рабочих,

совершивших прогул, и число случаев

прогула.

Рабочее время, не использованное в связи

с нарушением нормального хода процесса

труда (отсутствие энергии, сырья,

неисправность оборудования и др.),

рассматривается как простой. Целодневным

простоем считается день, в который

рабочий явился на работу, но не смог

приступить к ней по не зависящим от него

причинам либо не явился, так как заранее

был предупрежден о невозможности

предоставления ему работы в этот день.

Внутрисменный простой – это часть

рабочего дня, в течение которой рабочий

не работал. Учет простоев ведется на

основе листков простоев. Внутрисменные

простои учитываются начиная с 5 минут,

а в отдельных производствах – с 1 минуты.

Если рабочие во время простоя выполняют

другие работы, то оформляется разовый

наряд, по которому учитывается и это

время работы.

Календарный, табельный, максимально-возможный фонд рабочего времени

По предприятию за июль имеется следующая информация, тыс. человеко-дней:

— отработано…………………………………………………………………..121,1

— очередные отпуска…………………………………………………….……9,9

— выходные дни……………………………………………………………….24,0

— неявки по болезни и отпуска в связи с родами………………………..3,5

— неявки с разрешения администрации……………………………..…….6,6

— прогулы………………………………………………………………………..0,11

Определите календарный, табельный, максимально-возможный фонд рабочего времени, а также среднесписочное число рабочих и среднее число дней, отработанных одним рабочим.

Календарный фонд рабочего времени представляет собой сумму списочных чисел за все дни отчетного периода (включая списочные числа за выходные и праздничные дни) или сумму явок и всех неявок.

Календарный фонд = 121,1 + 9,9 + 24 + 3,5 + 6,6 + 0,11 = 165,21 человеко-дней

Табельный фонд времени представляет собой сумму списочных чисел за рабочие дни в отчетном периоде. Он равен календарному фонду времени минус праздничные и выходные человеко-дни.

Табельный фонд = 165,21 – 24 = 141,21 человеко-дней

Макс. возможный фонд раб. времени — это максимальное рабочее время, которое могло быть отработано на предприятии в отчетном периоде в соответствии с трудовым законодательством при данной численности работников:

Фонд времени максимально возможный = Календарный фонд времени — выходные и праздничные — ежегодные отпуска.

Фонд времени максимально возможный = 165,21 — 24,0 — 9,9 = 131,31 человеко-дней

Среднесписочное число рабочих составит

n = 165,21:31 = 5 чел.

31 – число дней в июле

Среднее число дней, отработанных одним рабочим составит

nдн = 121,1:5 = 24 дня

Другие задачи по статистике смотрите тут.

Анализ

использования рабочего времени позволяет дать оценку рациональному

использованию трудовых ресурсов, а так же условиям выполнения

плана по труду. От рационального использования рабочего времени

зависит эффективность работы предприятия и выполнение

технико-экономических показателей. Следует отметить, что анализ

использования рабочего времени играет одну из важнейших ролей

в аналитической работе предприятия.

Согласно трудовому кодексу

Российской Федерации [1,с.53] «рабочее время —

время, в течение которого работник в соответствии

с правилами внутреннего трудового распорядка и условиями

трудового договора должен исполнять трудовые обязанности, а так

же иные периоды времени, которые в соответствии с настоящим

Кодексом, другими федеральными законами и иными нормативными

правовыми актами Российской Федерации относятся к рабочему

времени».

Для осуществления анализа

использования рабочего времени используются отчетные и плановые

данные за прошедший период и аналогичный период, шедший до него.

Для учета рабочего времени

на предприятии используются такие единицы измерения как

человеко-часы, человеко-дни. Каждый работник предприятия обязан

работать ежедневно не более времени, определенного продолжительностью

смены, лишь в случаях предусмотренных законодательством это

время может быть увеличено. Как известно из Трудового

законодательства продолжительность рабочего времени не может

превышать 40 часов в неделю [1].

В учебнике «Экономика

фирмы» Чечевицыной Л. Н. [5, c.166]

представлено такое определение человеко-часа и человека-дня:

«человеко-часом отработанного или неотработанного времени

считают один час пребывания работника в течение смены в фирме,

а человеко-днем — один день работника в течение

его пребывания в составе персонала фирмы».

Для анализа использования

рабочего времени применяют такие показатели как [4]:

-

среднесписочная

численность работников; -

количество человеко-дней,

отработанных всеми рабочими за год; -

количество человеко-часов,

отработанных всеми рабочими за год (фонд рабочего времени, ФРВ); -

количество дней,

отработанных одним рабочим за год; -

сверхурочно отработанное

время; -

средняя продолжительность

рабочего дня.

При

расчете данных показателей используются следующие формулы [4]:

![]()

(1)

где Д — средняя

продолжительность рабочего дня;

![]() —

—

отработанные человеко-часы;

С — сверхурочные

работы;

![]() —

—

фактически —

отработанные человеко-дни.

![]()

(2)

где Г —

количество дней, отработанных одним рабочим за год;

Ч/Д — количество

человеко-дней, отработанных всеми рабочими за год;

СЧР —

среднесписочная численность работников.

Рабочее время является

частью календарного времени, которое затрачивается на производство

продукции и выполнение работ, связанных с его

производством. Именно поэтому календарный фонд рабочего времени

является исходным показателем для определения фонда рабочего времени.

Структура календарного времени представлена на рисунке.

Рис. 1 Структура

календарного фонда времени.

Как видно

из данного рисунка, календарный фонд рабочего времени включает в себя

все рабочее и нерабочее время.

Из учебной литературы

известно что, для определения фонда рабочего времени используют

формулу [4]:

ФРВ=Ч*Г*Д (3)

где ФРВ — фонд

рабочего времени;

Ч — численность

рабочих;

Г — количество

отработанных дней одним рабочим в среднем за год;

Д — средняя

продолжительность рабочего дня.

Выделяет 3 вида фонда

рабочего времени:

-

календарный фонд рабочего

времени

[3]:

![]()

(4)

где Дк —

число календарных дней в данном периоде;

Рсс —

среднесписочная численность рабочих в данном периоде (чел.)

Календарный фонд рабочего

времени можно так же рассчитать путем сложения всех явок и неявок

рабочих в человеко-днях.

-

табельный (номинальный)

фонд рабочего времени [3]:

![]()

(5)

где

![]() —

—

календарный фонд рабочего времени;

![]() —

—

праздничные дни;

![]() —

—

выходные дни.

-

максимально возможный фонд

рабочего времени [3]:

![]()

(6)

где

![]() —

—

календарный фонд рабочего времени;

![]() —

—

праздничные дни;

![]() —

—

выходные дни;

![]() —

—

ежегодный отпуск.

Рассмотрим пример влияния

того или иного фактора на фонд рабочего времени.

Задача: Определить влияние

факторов на фонд рабочего времени методом цепных подстановок (таблица

1).

Таблица 1

Исходные данные для

анализа.

|

№ |

Показатель |

План |

Факт |

Отклонение |

|

1 |

Численность |

100 |

110 |

+10 |

|

2 |

Общее |

240 |

235 |

-5 |

|

3 |

Продолжительность |

8 |

7,5 |

-0,5 |

|

4 |

Фонд |

192000 |

193875 |

+1875 |

Для

наглядности определения влияния каждого фактора на результативный

(фонд рабочего времени) построим вторую таблицу. В этой таблице

последовательно заменим плановые показатели на фактические, причем

последовательность этих факторов должна быть строго соблюдена.

В таблице 2 представлена

методика метода цепных подстановок на примере.

Таблица 2

Расчетная таблица

|

№ |

Факторы |

ФРВ |

Влияние |

||

|

численность |

дни |

продолжительность |

|||

|

1 |

100 |

240 |

8 |

192000 |

— |

|

2 |

110 |

240 |

8 |

211200 |

+19200 |

|

3 |

110 |

235 |

8 |

206800 |

— 4400 |

|

4 |

110 |

235 |

7,5 |

193875 |

— 12925 |

Вывод: из

расчетов видно, что увеличение численности на 10 человек

способствовало росту фонда рабочего времени на 19200 человеко-часов.

Сокращение общего количества дней, отработанных одним рабочим за год

на 5 дней привело к снижению фонда рабочего времени на 4400

человеко-часов. Сокращение продолжительности рабочего дня на0,5 часа

вызвало снижение фонда рабочего времени на 12925 человеко-часов.

В целом по предприятию, под

влиянием выше факторов фонд рабочего времени увеличился на 1825

человеко-часов, однако в процессе анализа были выявлены скрытые

резервы роста рабочего времени, использование которых возможно при

снижении внутрисменных и целодневных простоев, предварительно

выяснив их причины.

При анализировании

использования рабочего времени, нужно так же учитывать потери

рабочего времени. Такие потери могут быть целодневными

и внутрисменными.

Целодневные потери делятся

на [4]:

-

очередные отпуска;

-

отпуска в связи

с родами; -

простои;

-

отпуск с разрешения

администрации; -

прогулы;

-

болезни и т. д.

Внутрисменные

потери могут быть связаны с [4]:

-

ремонтом оборудования;

-

отсутствием энергии;

-

льготными часами

подростков; -

перерывами в работе

кормящих матерей и т. д.

Для

определения сверхплановых потерь рабочего времени применяют формулы

[2]:

![]()

(7)

где ЦДП —

целодневный простой;

![]() -отработано

-отработано

за год одним рабочим дней (фактически);

![]() —

—

отработано за год одним

рабочим дней (по плану);

![]() —

—

среднегодовая численность

рабочих (фактически);

![]() —

—

средняя продолжительность

рабочего дна (по плану).

![]()

(8)

где ВСП —

внутрисменные простои;

![]() —

—

продолжительность рабочего

дна (фактически);

![]() —

—

средняя продолжительность

рабочего дна (по плану).

![]() -отработано

-отработано

за год одним рабочим дней (фактически);

![]() —

—

среднегодовая численность

рабочих (фактически).

После того, как на

предприятии изучены потери рабочего времени, переходят к выявлению

причин их образования. Данные причины могут иметь как субъективный,

так и объективный характер (дополнительный отпуск, болезнь,

прогул, простои по различным причинам). Все эти потери по отдельности

более полно анализируются, но в первую очередь исследуются

потери, зависящие от предприятия. Снижение потерь рабочего времени,

связанных с трудовым коллективом, является резервом увеличения

производства продукции, который не требует привлечения инвестиций.

Для расчета такого резерва

применяется формула [2]:

![]()

(9)

где ПРВ — потери

рабочего времени;

![]() —

—

среднечасовая выработка (по

плану).

Таким образом, в ходе

рассмотрения анализа использования рабочего времени, можно сделать

вывод о том, что данный анализ является неотъемлемой частью при

анализировании всей деятельности предприятия. Он позволяет оценить

степень использования рабочего времени, то есть его интенсивность,

а так же позволяет обнаружить потери рабочего времени

и разработать приемы его устранения.

Литература:

-

Трудовой кодекс Российской

Федерации. — Москва: Проспект, КноРус, 2011. —

208 с. -

Анализ

производственно-хозяйственной деятельности металлургических

предприятий: Учебное пособие для вузов. — 2-е изд. доп.

и перераб. /Юзов О. В., Седых А. М. —

М.: МИСИС, 2002. — 360 с. -

Басовский Л. Е.,

Басовская Е. Н. Комплексный экономический анализ

хозяйственной деятельности: Учеб. пособие. — М.: ИНФРА-М,

2004. — 366 с. — (Высшее образование). -

Комплексный экономический

анализ хозяйственной деятельности / Ю. Г. Чернышёва,

А. Л. Кочергин. — Ростов н/Д. Феникс, 2007. —

443 [1] с. — (Высшее образование). -

Чечевицына Л. Н. Экономика

фирмы: учеб. пособие для студентов вузов / Л. Н. Чечевицына,

И. Н. Чуев. — Изд. 2-е, доп. и перераб. —

Ростов н/Д: Феникс, 2007. — 382, [1] с. —

(Высшее образование).

Основные термины (генерируются автоматически): рабочее время, календарный фонд, день, рабочий день, анализ использования, потеря, продолжительность, рабочее дно, рабочий, фонд.