Конечное потребление товаров и услуг

+

Валовое накопление

+

Чистый экспорт

ВВП

Объем конечного потребления товаров

и услуг — это расходы домашних

хозяйств на собственное конечное

потребление, расходы государственных

учреждений на удовлетворение индивидуальных

и коллективных потребностей общества

и затраты на индивидуальное конечное

потребление некоммерческих организаций

для обслуживания домашних хозяйств.

Расходы конечного потребления домашних

хозяйств включают: расходы на приобретение

потребительских товаров и услуг в

торговых предприятиях, городских рынках

и через неорганизованную уличную

торговлю, предприятиях бытового

обслуживания, пассажирского транспорта,

связи, гостиницах, платных заведениях

культуры, охраны здоровья, образования;

потребление товаров и услуг в натуральной

форме, произведенных для себя и полученных

в счет оплаты труда.

Расходы на конечное потребление

государственных учреждений, которые

обслуживают домашние хозяйства, состоят

из расходов сектора общегосударственного

управления на товары и услуги,

предназначенные для индивидуального

потребления и финансирования за счет

Государственного бюджета. В эти расходы

включаются бесплатные расходы в сферах

образования, охраны здоровья и культуры.

Валовое накопление как составная

ВВП — это сумма величины накопления

основного капитала в виде вложения

резидентами средств в производство для

создания нового дохода в будущем (расходы

на приобретение составных основных

фондов, улучшение непроизведенных

материальных активов, передачу права

собственности на непроизведенные

активы), величины изменения запасов

неовеществленных оборотных средств

(произведенных запасов, незавершенного

производства, готовой продукции и

товаров для перепродажи), величины

чистого приобретения ценностей

(драгоценных металлов и камней, антикварных

изделий, коллекций и др.).

Чистый экспорт (товаров и услуг) в виде

составной ВВП рассматривается как

разность между экспортом и импортом

товаров и услуг и включает в себя оборот

торговли с зарубежными странами.

Пример

3. Имеются

следующие данные (в у.е.), на основе

которых необходимо рассчитать ВВП

методом конечного использования:

|

Расходы на конечное |

1574,6 1 |

|

Валовое |

496, 1 |

|

Экспорт товаров и услуг |

531,5 |

|

Импорт товаров и услуг |

444,7 |

Решение.

Валовой

внутренний продукт методом конечного

использования рассчитывается следующим

образом:

ВВП = КП + ВН + (Э —

И) = 1574,6 + 496,1 + 531,5 — 444,7 = 2157,5 у.е. Статистическое

расхождение = — 42,7 у.е.

В зависимости от того, по каким ценам

определяются объемы конечного

производства, различают номинальный и

реальный ВВП. Номинальный ВВП характеризует

объемы производства в фактических ценах

текущего года, а реальный — в постоянных

ценах, которыми являются средние цены

года, взятого за базу сравнения.

В завершении характеристики самых

важных статистических показателей на

стадии производства рассмотрим также

чистый валовой продукт (ЧВП). Он

рассчитывается как разность объема ВВП

и стоимости употребленного основного

капитала. ЧВП может оцениваться в тех

самых ценах, что и ВВП.

Остановимся на характеристике

обобщающих статистических показателей

на стадии образования и распределения

доходов.

Вместе с ВВП другим главным

макроэкономическим показателем является

валовой национальный доход (ВНД).

Этот показатель, введенный в 1993 году по

модели СНС ООН вместо валового

национального продукта, не является

характеристикой дополнительной

стоимости, а характеризует доход нации.

Валовой национальный доход

определяется как ВВП плюс первичные

доходы, которые получены резидентами

данной страны за границей (оплата труда,

проценты, дивиденды, доходы от прямых

заграничных инвестиций), минус платежи

иностранцам за услуги, предоставляемые

факторами производства, которые находятся

в их собственности и территориально

расположены в этой стране:

Таким образом, валовой национальный

доход (ВНД) отличается от валового

внутреннего продукта (ВВП) на сальдо

доходов, полученных от «Другого мира»

/ переданных «Другому миру». Для развитых

стран ВНД > ВВП, для стран с переходной

экономикой ВНД < ВВП.

|

ВНД |

= |

ВВП |

+ |

Первичные доходы резидентов данной |

— |

Первичные доходы, которые переданы |

Доходы, которые получены резидентами,

могут передаваться нерезидентам в форме

текущих трансфертов и наоборот. Это

гуманитарная помощь, подарки родственников,

штрафы и пени, выплаченные резидентами

за границей и т. п. На основании движения

текущих трансфертов в стоимостной и

натуральной форме формируется валовой

национальный располагаемый доход

(ВНРД), который рассчитывается

как сумма ВНД с текущими трансфертами,

полученными резидентами данной страны

из-за границы, минус текущие трансферты,

которые переданы резидентами страны

за границу:

|

ВНРД |

= |

ВНД |

+ |

Поточные трансферты полученные |

— |

Поточные трансферты, переданные |

Вычитанием из ВНРД потребленного

капитала получим чистый национальный

располагаемый доход (ЧНРД).

ЧНРД = ВНРД —

потребленный капитал (амортизация)

Третью группу обобщающих статистических

показателей рассматривают на стадии

доходов и сбережения, что будет

характеризовать размер стоимостных и

материальных ресурсов из валового

располагаемого дохода, который нация

может использовать на конечное потребление

или направить на сбережение.

Конечное потребление товаров и услуг

состоит из суммы расходов на частное

потребление домашних хозяйств, органов

государственного управления и

некоммерческих организаций, которые

обслуживают домашние хозяйства.

Сбережение является частью

валового располагаемого дохода, который

не подлежит потреблению. Размер сбережения

рассчитывается как на валовой, так и на

чистой основе. Чистое сбережение

отличается от валового на размер

использованного основного капитала.

Чистое сбережение представляет

собой один из источников финансирования

капитальных расходов. Превышение (+) или

недостача (-) собственных источников

финансирования капитальных расходов

имеет название «чистое кредитование /

чистое заимствование».

На уровне экономики в целом чистое

кредитование означает приобретение

финансовых активов у нерезидентов, а

чистое заимствование —

финансовые обязательства перед

нерезидентами.

Перечисленные макроэкономические

показатели являются самыми важными и

составляют лишь часть тех, что существуют.

В общем виде система национальных счетов

представлена

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

2.3. Анализ потребления, сбережений и инвестиций как составных частей совокупного спроса

В предыдущем параграфе мы отмечали, что совокупный спрос (Y), стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (С), на инвестиции (I), правительственных расходов (G) и чистого экспорта (Хn):

Y = C + I + G + Xn.

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит из того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия «склонность», «ожидания», «предпочтения» и т.п. Данные понятия уже в виде конкретных экономических показателей позволяют не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары — важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до » 52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ. Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж. М. Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского поведения

Существуют некие усредненные модели поведения потребителей, например такие, как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также «качественными схемами поведения». В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

- модель межвременного потребительского выбора И. Фишера;

- теория «жизненного цикла» Ф. Модельяни;

- теория перманентного дохода М. Фридмена.

Названные модели связывают поведение потребителей с доходом, по-разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин — от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений — важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Из российской практики: Склонность российского населения к сбережениям

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

- потребление (С) как функция дохода (Y):

C = f(Y);

- сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y — C, или S = Y — f(Y).

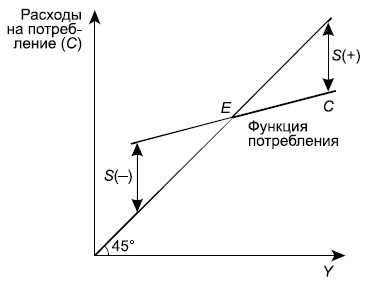

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы — расходы«. В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.7).

Рис.

2.7.

Функция потребления

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

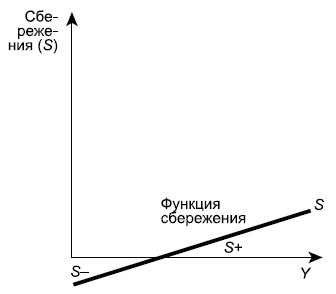

Графическая интерпретация функции сбережения, т.е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах «сбережения — доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода — нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Рис.

2.8.

Функция сбережения

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход».

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

- а) средняя склонность к потреблению (average propensity to consume — APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

- средняя склонность к сбережению (average propensity to save — APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, а APS, напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода — богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форс-мажорных» обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

- предельная склонность к потреблению (marginal propensity to consume — MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

- предельная склонность к сбережению (marginal propensity to save — MPS), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 — MPC.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Функция потребления:

С = с + MPC(Y — T),

| где | с | — | автономное потребление, величина которого не зависит от размеров дохода; |

| MPC | — | предельная склонность к потреблению; | |

| Y | — | доход; | |

| T | — | налоговые отчисления. |

Функция сбережения:

S = s + MPS(Y — T),

| где | s | — | автономные сбережения; |

| MPS | — | предельная склонность к сбережению. |

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов — инвестиционные расходы, которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

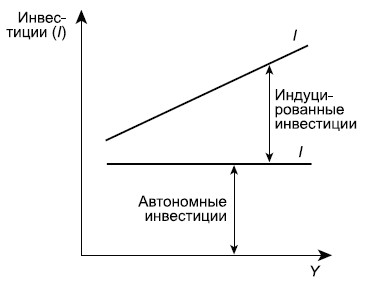

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Рис.

2.9.

Функция инвестиций

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

- неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Рис.

2.10.

Изменение инвестиционного спроса

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх — вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

- ожидаемый спрос на продукцию;

- налоги на предпринимательскую деятельность;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Следующие две составляющие совокупных расходов — государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) — это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т.е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const. Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие — курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт — это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Все поступления денег и их эквивалентов в компанию именуют притоком или положительным потоком денежных средств, а совокупность произведенных платежей – оттоком или отрицательным потоком. Чистый денежный поток (ЧДП) — это разность между притоком и оттоком. Расскажем, как рассчитать это значение.

Чистый поток денежных средств: понятие

Итак, термином «чистый денежный поток» обозначают поступление денежных средств предприятия, уменьшенное на величину перечисленных платежей. Это значение является важнейшей позицией в определении не только финансового состояния компании и ее конкурентоспособности, но и инвестиционного интереса для потенциальных партнеров.

Инвестор по значению ЧДП оценивает прогнозируемый эффект от вложений – чем оно выше, тем привлекательнее считается объект для инвестиций. Если ЧДП больше 0, то предприятие считается перспективным, если ниже или равен нулю – у фирмы не хватает денег для развития, а, значит, существуют риски.

Деятельность компании подразделяют на операционную (текущую), финансовую и инвестиционную. Сообразно этой градации классифицируют и денежные потоки. Можно в отдельности определить чистый денежный поток (ЧДП) от каждого вида деятельности, а затем, объединив результаты – общую величину ЧДП.

Читайте также: Виды денежных потоков

Информирует пользователя о размерах чистого денежного потока «Отчет о движении денежных средств» (ОДДС). В нем отражены сведения о притоках и оттоках средств в разрезе видов операций и в целом по предприятию. Остатки денежных потоков на конец отчетного периода отражают в строках ОДДС:

- стр. 4100 – ЧДП по текущим операциям;

- стр. 4200 – по инвестиционным процессам;

- стр. 4300 – по финансовой деятельности;

- стр. 4400 – ЧДП по компании в целом.

В балансе остаток денег на счетах и в кассе фиксируют в строке 1250.

Рассчитать размер ЧДП можно по формуле:

ЧДП = П – О, где

- П – приток денег;

- О – отток.

Ту же формулу применяют, рассчитывая ЧДП и по видам деятельности, только опираются на данные, относящиеся к конкретному виду операций:

- по текущим: ЧДП тек = П тек – О тек;

- по инвестиционным: ЧДП инв = П инв – О инв;

- по финансовым: ЧДП фин = П фин – О фин.

Это разграничение дает возможность проанализировать влияние видов деятельности на итоговый денежный поток.

Формула расчета ЧДП в развернутом виде такова:

ЧДП = (П тек – О тек) + (П инв – О инв) + (П фин – О фин)

Методы расчета чистого денежного потока

Вычислить ЧДП по видам деятельности можно прямым или косвенным способом. Оба этих подхода актуальны, различия между ними заключаются в полноте анализируемых данных о доходах и расходах фирмы.

Прямой метод опирается на информацию по учету денежных средств фирмы в учетных регистрах, группируя ее по каждому виду деятельности и фиксируя в ОДДС. Сущность метода – суммирование притоков средств (от выручки и прочих поступлений) и уменьшение на величину оттока, т.е. произведенных платежей (расчеты с контрагентами, уплата налогов, др.). Прямой метод дает возможность оперативно прослеживать движение денег, контролируя способность осуществления платежей и ликвидность активов.

Косвенный метод состоит из ряда корректировок, приводящих значение чистой прибыли к показателю ЧДП.

Чистый денежный поток: формула прямого способа расчета

Стоимость чистых денежных потоков по операционной деятельности прямым методом выглядит так:

ЧДП = В + Ав + Пр – Р – ОТ – Н – ПрП, где:

В – выручка от реализации;

Ав – авансы полученные;

Пр – прочие поступления;

Р – затраты по текущей деятельности;

ОТ – зарплата персонала;

Н – уплаченные налоги;

ПрП – прочие платежи.

Пример расчета ЧДП по текущей деятельности прямым методом

По данным предприятия имеются следующие показатели:

- выручка от продаж – 100000 руб.

- получен аванс – 5000 руб.;

- кредит банка – 30000 руб.;

- получены дивиденды – 40000 руб.;

- расходы на предоставленные услуги – 50000 руб.;

- оплата труда – 20000 руб.;

- уплаченные налоги – 25000 руб.;

- выплачены проценты по кредиту – 4000 руб.

Положительный поток денежных средств составляет:

100000 + 5000 + 30000 + 40000 = 175000 руб.

Отрицательный поток:

50000 + 20000 + 25000 + 4000 = 99000 руб.

Рассчитаем чистый операционный денежный поток по формуле:

ЧДП = В (100000) + Ав (5000) + Пр (30000+40000) – Р (50000) – ОТ (20000) – Н (25000) – ПрП (4000) = 76000 руб.

Недостатком такого способа подсчета является невозможность установления взаимосвязи между полученным по завершении года финансовым результатом с трансформациями общего объема средств.

Формула расчета чистого денежного потока косвенным методом

Вычисление ЧДП косвенным методом дает больше аналитической информации. Этот метод расчета чистого денежного потока также базируется на данных бухучета денежных средств, но они корректируются на величины изменений неденежных статей и других статей баланса, влияющих на стоимость имущества.

Дело в том, что понятия ЧДП и чистой прибыли не идентичны. Прибыль может быть меньше ЧДП или превышать его. Зависит это от осуществления операций, рассчитанных на перспективу. Например, если фирма взяла кредит, то приток денег вырос, но прибыль не увеличилась, при расчете ЧДП не принимается во внимание сумма начисленного износа, а при расчете прибыли амортизация учитывается и уменьшает ее.

Сущность косвенного метода состоит в трансформации показателя чистой прибыли в чистый денежный поток путем внесения корректировок на величину начисленного износа, а также изменений по активам и их источникам.

Правила формирования ЧДП косвенным способом таковы: рост стоимости актива сокращает количество денег (они ушли на приобретение имущества), а снижение стоимости активов, наоборот, идет на увеличение свободного денежного остатка. Рост пассива (источников), увеличивает наличие денег, снижение – сокращает.

Так же корректируют ЧП на величины неденежных статей — амортизация ОС и НМА увеличивает количество денег по операционной деятельности в ОДДС. Косвенный метод признается более актуальным для инвесторов, поскольку отражает зависимость чистой прибыли от происходящих изменений в капитале компании.

Подсчитать ЧДП косвенным методом можно по такой формуле:

ЧДП = ЧП + Аос + Анма + ΔЗкр + ΔЗдеб + ΔМПЗ + ΔВфин + ΔАвыд + ΔАпол + ΔДБП + ΔРБП +ΔР, где:

ЧП – чистая прибыль;

Аос и Анма – амортизация ОС и НМА;

ΔЗдеб и ΔЗкр – прирост/снижение дебиторской и кредиторской задолженности;

ΔМПЗ – прирост/снижение запасов;

ΔВфин – изменения объема финансовых вложений;

ΔАвыд и ΔАпол – изменения размеров выданных и полученных авансов;

ΔДБП и ΔРБП – прирост или снижение доходов и расходов будущих периодов;

ΔР – изменение объема резервов.

Пример расчета ЧДП косвенным методом

Исходные данные:

Обозначение

Сумма, руб.

Чистая прибыль

ЧП

100000

— износ ОС (+)

Аос

+1600

Изменения статей (+прирост, — снижение):

— дебиторская задолженность

ΔЗдеб

-1200

— МПЗ

ΔМПЗ

-5000

— кредиторская задолженность

ΔЗкр

+600

— финансовые вложения

ΔВфин

-5000

— авансы выданные

ΔАвыд

-2000

— авансы полученные

ΔАпо

+6000

— ДБП

ΔДБП

+2000

— РБП

ΔРБП

-3000

— резервный фонд

ΔР

-4000

Рассчитаем ЧДП по формуле:

ЧДП = 100000 + 1600 – 1200 – 5000 + 600 – 5000 – 2000 + 6000 + 2000 – 3000 – 4000 = 90000 руб.