Инвестиции24 января 2019 в 15:0026 975

Анализ отчётности банков

На что обращать внимание при инвестировании в акции компаний банковского сектора

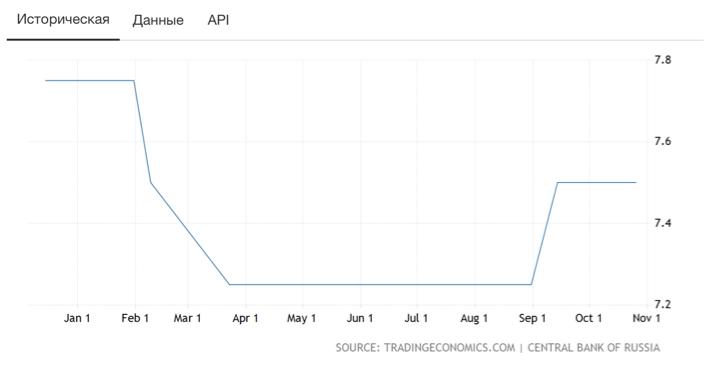

Ключевая ставка ЦБ

Рис. 1. Ключевая ставка ЦБ РФ

Рис. 2. Динамика ключевой ставки

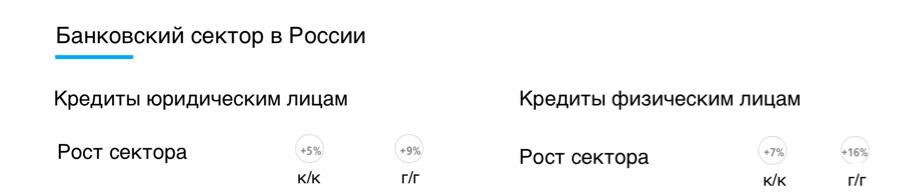

Нюансы анализа операционных результатов

Рис. 3. Динамика кредитного рынка России из презентации «ВТБ» за 9 месяцев 2018 года

Рис. 4. Динамика депозитарного рынка России из презентации «ВТБ» за 9 месяцев 2018 года

Рис. 5. Данные из отчётности Сбербанка за 9 месяцев

Рис. 6. Показатели из пресс-релиза «ВТБ» за 9 месяцев 2018 года

Рис. 7. Отчётность Сбербанка за 9 месяцев 2018 года по МСФО

Рис. 8. Из пресс-релиза «ВТБ» по итогам 9 месяцев 2018 года

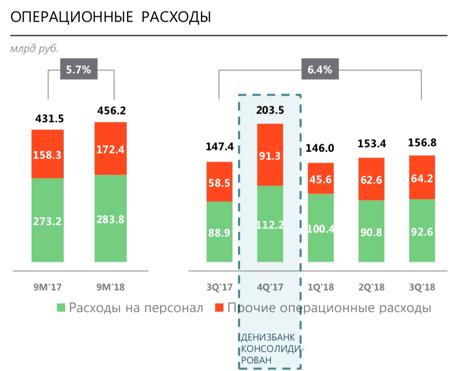

Нюансы анализа финансовых показателей

Рис. 9. Показатель чистой прибыли из пресс-релизов и презентации Сбербанка

Рис. 10. Операционные расходы из отчётности Сбербанка

Показатели операционной эффективности и рентабельности

Рис. 11. Показатель операционной эффективности из презентации Сбербанка

Рис. 12. Показатель ROE из презентации Сбербанка

What Is Net Interest Income?

Net interest income is a financial performance measure that reflects the difference between the revenue generated from a bank’s interest-bearing assets and the expenses associated with paying on its interest-bearing liabilities. A typical bank’s assets consist of all forms of personal and commercial loans, mortgages, and securities. The liabilities are interest-bearing customer deposits. The excess revenue that is generated from the interest earned on assets over the interest paid out on deposits is the net interest income.

Key Takeaways

- Net interest income reflects the difference between the revenue generated from a bank’s interest-bearing assets and the expenses associated with paying its interest-bearing liabilities.

- The type of assets earning interest for the bank can range from mortgages to auto, personal, and commercial real estate loans.

- The amount of net interest income a bank generates will depend on many factors including the quality of the loan portfolio, the collective interest rates each type of loan carries, as well as whether the loans carry a fixed or variable rate.

- Banks calculate their net interest income by subtracting the interest they must pay out to their clients from the interest income they generate.

- You can find a bank’s net interest income in its quarterly and annual reports.

Understanding Net Interest Income

The net interest income of some banks is more sensitive to changes in interest rates than others. This can be the result of several factors such as the type of assets and liabilities that are held as well as whether or not the assets and liabilities have fixed or variable rates. Naturally, banks with variable rate assets and liabilities will be more sensitive to changes in the interest rates than those with fixed-rate holdings.

The type of assets earning interest for the bank can range from mortgages to auto, personal, and commercial real estate loans. These loans all typically carry different levels of risk, thus the interest rate the bank earns for each type of loan will vary. For example, a personal loan will almost always carry a higher interest rate than a mortgage.

The resulting net interest income from a bank’s assets will depend on the makeup of their holdings. Moreover, loans of the same type can carry fixed rates or variables rates, depending on the consumer. This is frequently seen with mortgages, as most banks offer both fixed- and adjustable-rate mortgages.

The quality of the loan portfolio is another factor affecting net interest income. Circumstances such as a deteriorating economy and heavy job losses can cause borrowers to default on their loans, resulting in a lower net interest income.

Example of Net Interest Income

If a bank has a loan portfolio of $1 billion earning an average of 5% interest, the bank’s interest revenue will be $50 million. On the liability side, if the bank has outstanding customer deposits of $1.2 billion earning 2% interest, then its interest expense will be $24 million. The bank will be generating $26 million in net interest income ($50 million in interest revenue minus $24 million in interest expense).

Both JPMorgan Chase (JPM) and Bank of America Corp. (BAC), two of the largest financial institutions in the world, saw notably different decreases in their net interest income in FY2021 as compared to FY2020. JPMorgan Chase’s net interest income fell by a whopping 44,152.63% in 2021, whereas Bank of America saw losses of just 0.98%.

$180 billion

Q4 2022 net interest income of FDIC-insured banks and saving institutions.

Special Considerations

A bank can earn more interest from its assets than it pays out on its liabilities, but that does not necessarily mean the bank is profitable. Banks, like other businesses, have additional expenses such as rent, utilities, employee wages, and management salaries. After subtracting these expenses from net interest income, the bottom line could be negative.

Still, banks can also have additional sources of revenue besides interest received on loans, such as fees from investment banking or investment advisory services. Investors should consider ancillary revenue sources and expenses in addition to net interest income when evaluating a bank’s profitability.

What Does Net Interest Income Mean?

Net interest income is the difference between the revenue a bank earns from its interest-bearing assets and the expenses of its interest-bearing liabilities.

How Do You Calculate Net Interest Income?

A bank calculates its net interest income by subtracting the amount of interest-bearing liabilities from its interest-bearing assets.

What Is NII and NIM?

NII or net interest income is the difference between the income a bank earns from its lending activities and the interest it pays to depositors whereas NIM or net interest margin is calculated by dividing NII by the average earning assets.

What Is Net Interest Income for Banks?

Net interest income is a financial measure used to calculate the difference between the revenue generated from a bank’s interest-bearing assets and the expenses associated with paying its interest-bearing liabilities.

Чистые доходы банка

Елена Евгеньевна Дульнева

Эксперт по предмету «Банковское дело»

Задать вопрос автору статьи

Понятие чистого дохода

Определение 1

Чистые или операционные доходы и расходы банка представляют собой основную часть доходов и расходов банка, которая непосредственно связана с осуществлением разног рода банковских операций.

Чистый (операционный) доход представлен разницей между операционными доходами и операционными расходами.

Виды чистых (операционных) доходов коммерческого банка

К операционным доходам коммерческого банка относят следующее:

- Проценты по кредитам, которые начислили и получили от клиента физического, юридического лица или в отношениях между банками.

- Оплата услуг, связанных с открытием и ведению расчетных, текущих, валютных, кредитных счетов;

- Положительные курсовые разницы по сделкам, осуществляемым в иностранной валюте;

- Компенсация клиентами сумм, касающихся почтовых, телефонных расходов;

- Доходы от лизинговых, факторинговых, форфейтинговых, трастовых, информационных, консультационных услуг;

- Доходы, полученные банком за осуществление деятельности с государственными ценными бумагами;

- Доходы от участия в деятельности других организаций и т.п.

Мы выделили основные виды чистых доходов банка. Условно, операционные (чистые) доходы коммерческого банка можно подразделить на две категории:

- Процентные;

- Непроцентные.

Процентные операционные доходы представляют доход банка в виде полученных процентов:

- за выданные кредиты;

- за депозитные операции;

- за операции с осуществлением сделок с долговыми ценными бумагами, приобретенных банком;

- по лизинговым операциям;

- по другим активным операциям.

Непроцентные операционные доходы– это такие доходы банка, которые он получил вследствие:

- Осуществления валютно-обменных операций;

- Операций доверительного управления;

- Долевого участия коммерческого банка в деятельности других юридических лиц. В этом случае банк располагает дивидендами на приобретенные им акции или паи.

-

Непроцентными доходами коммерческого банка так же можно считать комиссионные вознаграждения. К таким можно отнести следующее:

-

Операции банка по открытию счета, предназначенного для дальнейшего размещения депозита на нем;

- Операции по работе с открытым счетом, а именно: ведение счет, осуществление расходных и приходных операций и т.д.;

- Выдачу клиенту документов, касающихся его счета (вклада), например, выписок о состоянии его счета;

- Операции по приему и выдаче наличных денежных средств клиенту со вклада;

- Операции и все сопутствующие действия при закрытии счета.

«Чистые доходы банка» 👇

К операционным доходам банка не относят доходы, которые были получены после сделок продажи основных средств банка, штрафы, неустойки, полученные по хозяйственным операциям.

Учет чистого дохода банка

Чистый доход подлежит учету на балансовом счете под названием «Доходы». В течение текущего периода (отчетного) все чистые доходы координируются на данном счете, после чего должны быть перенесены на счет – «Прибыль».

Роль чистых доходов банка

Активность коммерческого банка на денежном рынке будет считаться высокой в случае, если доля операционных доходов в валовом доходе коммерческого банка довольно таки высока, а так же темпы роста должны характеризоваться устойчивостью.

Процентные доходы – это основная статья чистых доходов коммерческих банков нашего государства. Доля таких доходов во всей структуре коммерческих банков обычно составляет 70-85%.

Замечание 1

Конечно, самая большая доля выпадает на доходы, получаемые от осуществления кредитных сделок. А вот доля доходов, связанных с операциями с ценными бумагами довольно таки низкая. Этому способствует низкое развитие фондового рынка.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата последнего обновления статьи: 30.10.2022

Похожие материалы по теме

Автор(ы):

Елена Петровна Любенкова

Анализ хозяйственной деятельности

#Статья

Автор(ы):

Евгения Кузнецова

Автор(ы):

Елена Евгеньевна Дульнева

Автор(ы):

Елена Евгеньевна Дульнева

Автор(ы):

Татьяна Михайловна Дорофеева

Решение любого учебного вопроса за 300₽

Представленные финансовые отчеты для банков несколько отличаются от большинства компаний, анализируемых инвесторами. Например, нет дебиторской задолженности или запасов, чтобы оценить, растут продажи или падают. Вдобавок ко всему, есть несколько уникальных характеристик финансовой отчетности банка, которые включают в себя структуру баланса и отчета о прибылях и убытках. Однако, как только инвесторы имеют твердое представление о том, как банки получают доход и как анализировать, что движет этим доходом, финансовые отчеты банка становятся относительно легкими для понимания.

Как банки зарабатывают деньги

Банки принимают депозиты от потребителей и предприятий и выплачивают проценты по некоторым счетам. В свою очередь, банки принимают депозиты и либо инвестируют эти средства в ценные бумаги, либо ссужают компании и потребителей. Поскольку банки получают проценты по своим кредитам, их прибыль складывается из разницы между ставкой, которую они платят по депозитам, и ставкой, которую они зарабатывают или получают от заемщиков. Банки также получают процентный доход от инвестирования своих денежных средств в краткосрочные ценные бумаги, такие как казначейские облигации США.

Однако банки также получают доход от комиссионных доходов, которые они взимают за свои продукты и услуги, которые включают советы по управлению капиталом, комиссию за текущий счет, комиссию за овердрафт, комиссию за банкомат, проценты и комиссионные по кредитным картам.

Основным видом деятельности банка является управление спредом между депозитами, которые он выплачивает потребителям, и ставкой, которую он получает по их кредитам. Другими словами, когда процент, который банк получает по ссудам, превышает процент, который он выплачивает по депозитам, он получает доход за счет спреда процентных ставок. Размер этого спреда является основным фактором, определяющим прибыль, получаемую банком. Хотя мы не будем углубляться в то, как ставки определяются на рынке, несколько факторов определяют ставки, включая денежно-кредитную политику, установленную Федеральным резервным банком, и доходность казначейских облигаций США. Ниже мы рассмотрим пример того, как выглядит спред процентной ставки для крупного банка.

1:33

Взгляд изнутри на Bank of America Corporation (BAC)

Приведенная ниже таблица связывает воедино информацию из баланса и отчета о прибылях и убытках Bank of America, чтобы показать доход, полученный ототчете за 10 тыс.

- Ниже мы видим (зеленым цветом) процент или доходность, которую BofA получил от своих инвестиций и кредитов в 2017 году.

- Внизу таблицы (красным) показаны процентные расходы и процентная ставка, выплачиваемая вкладчикам по их процентным счетам.

Может показаться нелогичным, что депозиты показаны красным, а ссуды — зеленым. Однако для банка депозит — это обязательство на его балансе, тогда как ссуды — это активы, потому что банк выплачивает вкладчикам проценты, но получает процентный доход от ссуд. Другими словами, когда ваш местный банк предоставляет вам ипотеку, вы платите банковские проценты и основную сумму за весь срок действия ссуды. Ваши платежи — это поток дохода для банка, аналогичный дивидендам, которые вы можете заработать, инвестируя в акции.

Вы заметите, что статьи баланса — это средние остатки по каждой позиции, а не остаток на конец периода. Средние остатки обеспечивают лучшую аналитическую основу для понимания финансовых показателей банка. Также имеется соответствующий процентный доход или статья расходов и доходность за период времени.

В приведенной выше таблице BofA заработал 58,5 млрд долларов процентного дохода от кредитов и инвестиций (выделено фиолетовым цветом), одновременно выплачивая 12,9 млрд долларов США в виде процентов по депозитам (выделено синим цветом).Цифры выше говорят только отчасти.Общий доход банка указан в отчете о прибылях и убытках.

Справка о доходах

Отчет о прибылях и убытках Bank of America представлен ниже из их годовых 10 тыс. За 2017 год. Вот основные направления, на которые нужно обратить внимание:

- Общая сумма процентов по кредитам, инвестициям и денежным средствамсоставила 57,5 миллиардов долларов (зеленым цветом) для банка.

- Чистый процентный доход ( отмечен синим цветом) составил 44,6 миллиарда долларов за 2017 год и представляет собой доход, полученный после вычета расходов из процентного дохода.Опять же, чистый процентный доход в основном состоит из разницы между процентами, полученными по ссудам, и процентами, выплаченными вкладчикам.

- Непроцентный доход за 2017 год составил 42,6 миллиарда долларов, и этот доход включает комиссионные доходы за продукты и услуги. Жизненно важно, чтобы банки диверсифицировали свои потоки доходов, получая доход от продуктов, не связанных с процентной ставкой, чтобы защитить их от любых отрицательных колебаний доходности. Доход по этой категории включает в себя комиссию за банковский счет и обслуживание, трастовый доход, комиссию по ссудам и ипотеке, брокерские комиссии и доход от услуг по управлению активами, а также доход от торговых операций. Мы видим, что выручка BofA хорошо сбалансирована, и примерно половина выручки банка приходится на комиссионные и сервисные доходы.

- Чистая прибыль в размере 18,2 миллиарда долларов — это прибыль, полученная банком за 2017 год 2.

Доходы банка отличаются от доходов таких компаний, как Apple Inc. ( AAPL ). В отчете о прибылях и убытках Apple вверху будет строка выручки, озаглавленная «Чистые продажи или выручка». Однако банк работает иначе. Для банка доход — это сумма чистого процентного дохода и непроцентного дохода. Чтобы запутать ситуацию, иногда аналитики указывают общий процентный доход вместо чистого процентного дохода при расчете дохода для банков, что приводит к завышению числа доходов, поскольку расходы не были вычтены из общего процентного дохода.

Изменения процентных ставок могут повлиять на объем определенных видов банковской деятельности, приносящих комиссионный доход. Например, объем кредитных ипотечных жилищных порождений обычно снижается по мере роста процентных ставок, что приводит к снижению платы за БЕРУЩЕЙ. Напротив, пулы по обслуживанию ипотечных кредитов часто сталкиваются с более медленными предоплатами при повышении ставок, поскольку заемщики с меньшей вероятностью будут рефинансировать. В результате комиссионный доход и связанная с ним экономическая стоимость, возникающие в результате деятельности, связанной с обслуживанием ипотечных кредитов, могут увеличиваться или оставаться стабильными в периоды умеренного повышения процентных ставок.

Кроме того, по мере роста процентных ставок банки, как правило, получают больший процентный доход по ссудам с плавающей ставкой, поскольку они могут повышать ставку, которую они взимают с заемщиков, как в случае с кредитными картами. Однако чрезмерно высокие процентные ставки могут нанести ущерб экономике и привести к снижению спроса на кредиты, тем самым уменьшив чистую прибыль банка.

Баланс

Баланс Bank of America ниже их годовых 10 тыс. За 2017 год.

Есть три основных направления:

- Денежные средства — это наличные, хранящиеся на депозите, а иногда банки хранят наличные для других банков.У BofA около 157 миллиардов долларов наличными, что является важным аспектом для инвесторов, которые надеются, что банк увеличит дивиденды или обратный выкуп акций.

- Ценные бумаги, как правило, представляют собой краткосрочные инвестиции, от которых банк получает доход, включая казначейские облигации США и государственные учреждения.

- Ссуды — это хлеб с маслом для большинства банков и, как правило, самый крупный актив в балансе. BofA имеет кредитов на сумму 926 миллиардов долларов.Инвесторы следят за ростом ссуд, чтобы определить, увеличивает ли банк свои ссуды и использует ли банковские депозиты для получения благоприятной доходности.

- Депозиты являются крупнейшим обязательством банка и включают счета денежного рынка, сберегательные и текущие счета. Включены как процентные, так и беспроцентные счета. Хотя депозиты относятся к пассивам, они имеют решающее значение для способности банка предоставлять ссуды. Если у банка недостаточно депозитов, это может привести к замедлению роста ссуд или банку, возможно, придется взять в долг для удовлетворения спроса на ссуду, обслуживание которого будет намного дороже, чем проценты, выплачиваемые по депозитам.

Кредитное плечо и риск

Банковское дело — это бизнес с высокой долей заемных средств, требующий от регулирующих органов диктовать минимальные уровни капитала, чтобы помочь обеспечить платежеспособность каждого банка и банковской системы. В США деятельность банков регулируется несколькими агентствами, и некоторые из них включают Федеральную резервную систему (ФРС), Управление валютного контролера, Управление по надзору за сбережениями и Федеральную корпорацию по страхованию вкладов (FDIC). Эти регулирующие органы сосредоточены на обеспечении соблюдения требований для поддержания устойчивости и целостности банковской системы.

Риск процентной ставки

Банки берут на себя финансовый риск, когда они предоставляют ссуды по процентным ставкам, которые отличаются от ставок, выплачиваемых вкладчикам. Риск процентной ставки — это управление разницей между процентами, выплаченными по депозитам и полученными по ссудам, с течением времени.

Депозиты обычно представляют собой краткосрочные инвестиции и адаптируются к текущим процентным ставкам быстрее, чем ставки по ссудам с фиксированной процентной ставкой. Если процентные ставки растут, банки могут взимать более высокую ставку по своим ссудам с переменной ставкой и более высокую ставку по своим новым ссудам с фиксированной ставкой. Однако ставки по депозитам обычно не меняются так сильно, как долгосрочные ставки, которые используются для определения ставок по кредитам. В результате, когда процентные ставки повышаются, банки, как правило, получают больший процентный доход, но когда процентные ставки падают, банки подвергаются риску, поскольку их процентный доход снижается.

Один из способов, которым банки пытаются преодолеть процентный риск, — это комиссионные сборы за продукты и услуги. По мере того, как банк увеличивает комиссионный доход, он становится менее зависимым от процентного дохода по ссудам, что в некоторой степени снижает процентный риск.

Риск кредита

Кредитный риск — это вероятность того, что заемщик не выполнит обязательства по ссуде или аренде, в результате чего банк потеряет любые потенциальные проценты, а также основную сумму, которая была предоставлена заемщику. Как инвесторы, это основные элементы риска, которые необходимо понимать при анализе финансовой отчетности банка. Чтобы покрыть эти убытки, банки создают резервы на потери по ссудам и аренде.

По сути, этот резерв можно рассматривать как совокупность капитала, специально зарезервированного для покрытия предполагаемых убытков по ссудам. Этот резерв должен поддерживаться на уровне, достаточном для покрытия предполагаемой суммы возможных убытков в кредитном портфеле учреждения.

- заявлении 10K.

- Bank of America выделил примерно 3,4 миллиарда долларов на ссудный портфель на 926 миллиардов долларов.

Расчет резерва на потери по ссудам требует высокой степени суждения, отражающего наилучшую оценку руководством соответствующих убытков для резерва. Поскольку это мнение руководства, резерв на возможные потери по ссудам может использоваться для управления прибылью банка. Глядя на отчет о прибылях и убытках выше, мы видим, что резерв на возможные потери по ссудам в конечном итоге снизил чистую прибыль или прибыль банка.

Инвесторам следует следить за тем, существует ли тенденция к росту резервов на возможные потери по ссудам, поскольку это может указывать на то, что руководство ожидает увеличения количества проблемных ссуд. Существенно более высокие убытки по ссудам и аренде могут привести к тому, что банк отчитается о потере дохода. Кроме того, регулирующие органы могут включить банк в список для наблюдения и, возможно, потребовать от него принятия дальнейших корректирующих мер, таких как выпуск дополнительного капитала. Ни одна из этих ситуаций не приносит пользу инвесторам.

В целом, тщательный анализ финансовой отчетности банка может выявить ключевые факторы, которые следует учитывать перед принятием инвестиционного решения. Инвесторы должны хорошо понимать деловой цикл и процентные ставки, поскольку и то, и другое может оказать значительное влияние на финансовые показатели банков.

Финансовые мультипликаторы, применяемые для оценки банков

- 9 Апреля 2020

При оценке нефинансовых компаний обычно используются всем известные показатели, такие как: чистая прибыль, оборачиваемость, EBITDA и ее отношения к долгу. Для финансовых организаций, таких как банки, многие из них утрачивают свое значение из-за специфики бизнеса.

В данной статье будут рассмотрены наиболее популярные показатели, применяемые в банковской отрасли, а также приведены примеры их оптимальных значений. В качестве примеров будут рассмотрены 5 крупнейших банков России.

Полный список:

-

ROE

-

ROA

-

Revenue или Gross income

-

NIM

-

LTD

-

CIR

-

COR

-

CET1

ROE

Return on equity или ROE — это отношение чистой прибыли к капиталу компании. Отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10-20% и более.

В качестве примера используем отчетность Сбербанка по МСФО за 2019 год. Возьмем чистую прибыль (845 млн рублей), а как капитал будем использовать строку «итого собственных средств, принадлежащих акционерам» (4478,3 млн рублей). Разделив первое на второе получим 18,8% — это один из лучших показателей в отрасли.

У конкурентов этот показатель составит:

-

Tinkoff 37,5%

-

ВТБ 12.1%

-

Банк «Санкт-Петербург» 11,9%

-

Росбанк 7,7%

ROA

Return on assets или ROA, характеризует отдачу от использования всех активов организации. Для банков 2-5% считается хорошим показателем. Однако, много зависит от структуры бизнеса. Бизнес модель Тинькофф предполагает отсутствие банковских отделений, поэтому этот показатель у них будет значительно выше.

Рассчитывается этот показатель похожим на ROE образом, но здесь мы чистую прибыль делим на активы. У Сбербанка этот показатель равен 3,05%

Для остальных рассматриваемых банков:

-

Tinkoff 6,23%

-

Банк «Санкт-Петербург» 1,34%

-

ВТБ 1,29%

-

Росбанк 1,02%

Revenue или Gross income

Revenue (выручка) или Gross income (так у банков называется сумма процентных и комиссионных доходов). Под процентными доходами обычно понимают полученные проценты по кредитам, долговым ценным бумагам и средствам в банках. А под комиссионными доходами непосредственно комиссию за обслуживание всех счетов, кредитов, транзакций и т.п. Соответственно, чем больше эта выручка, тем лучше.

NIM

Net interest margin или чистая процентная маржа, рассчитывается как «чистые процентные доходы» (процентные доходы + процентные расходы) деленные на «итого активы». Показатель, похожий на ROA, также отображает отдачу от использования всех активов организации, но в чистых процентных доходах. То есть в доходах от процентов по кредитам, долговым ценным бумагам и средствам в банках.

Для рассматриваемых банков составляет:

-

Tinkoff 15,3%

-

Сбербанк 4,7%

-

Росбанк 3.8%

-

Банк «Санкт-Петербург» 3,4%

-

ВТБ 2.8%

LTD

Loans to deposit – отношение выданных банком кредитов к депозитам. Данный показатель отображает основную структуру деятельности банка. Нормальным считается соотношение 0.8-1, в РФ 0.7-1. Если показатель меньше 0.7, это значит, что большинство привлеченных банком средств (депозиты), он тратит не на выдачу кредитов, а на вложения в ценные бумаги. Соответственно и уровень доверия к такому банку ниже. Однако для таких банков, как «Санкт-Петербург» это можно считать нормальным (если значение не слишком низкое), так как большинство заемщиков с низким уровнем риска уходят в большие банки, такие как Сбербанк и ВТБ, из-за чего меньшим банкам приходится больше вкладывать в ценные бумаги, которые по их оценкам, могут нести меньшие риски по сравнению с сомнительными заемщиками.

Пример:

-

Сбербанк 0,96%

-

ВТБ 0.93%

-

Росбанк 0,92%

-

Tinkoff 0.8%

-

Банк «Санкт-Петербург» 0,72%

CIR

Cost to income ratio показывает операционные расходы, как процент от операционной прибыли (OPEX/Gross income). Банки всегда стремятся снизить этот показатель. По идее, он должен масштабироваться со временем. То есть, при росте операционных доходов, он должен в процентном соотношении становиться меньше. Это условие должно выполняться, так как операционные расходы у банка обычно фиксированные и не увеличиваются от количества новых кредитов. Соответственно, при увеличении выручки операционные расходы изменяются незначительно, из-за чего данное условие можно считать приемлемым. Если оно выполняется, это значит, что банк хорошо справляется со своими обязанностями.

В зависимости от специфики отчетности банка он может рассчитываться по-разному.

Сбербанк считает его как расходы на содержание персонала/операционные доходы. За 2019 год получается 0.38%.

COR

Cost of risk (стоимость риска) — показатель, характеризующий степень риска, которую берет на себя банк выдавая кредиты. Чем ниже показатель, тем лучше. Рассчитывается как сумма созданных резервов под кредитные потери, деленная на размер кредитного портфеля. Также возможен и другой расчет, включающий не все резервы, а только те, которые создавались в конкретном году. Их можно найти в отчете о прибылях и убытках, строка после чистых процентных доходов.

Сами резервы под кредиты рассчитываются по внутренним методикам банка. Обычно берутся показатели дохода, наличия/отсутствия просрочки по кредитам, возраст заемщика и т.п. Также резервы могут увеличиваться в течении жизни кредита. Например, если был взят кредит и по нему регулярно выплачивались проценты, то резерв был одним. Потом заемщик просрочил уплату на 30, 30-90, 90-180 или 180-360 дней и резерв изменялся при прохождении каждой из этих границ. Такие сроки у банков могут быть разными.

CET1

Common Equity Tier 1 или достаточность базового капитала по Базель III. Показатель, который более интересен ЦБ, нежели обычным инвесторам. Однако, в случае со Сбербанком нас он тоже интересует, так как в дивидендной политике банка указано, что при его соблюдении на уровне 12.5% в дивиденды будет направляться 50% чистой прибыли по МСФО. В противном случае – меньше.

Рассчитывается достаточно сложно. Для этого нужно взять капитал первого уровня (уставной капитал + эмиссионный доход + нераспределенная прибыль – гудвил и/или нематериальные активы) и поделить на активы, взвешенные по риску. Это специально рассчитанные банком активы, которые обычно превышают стоимость активов в стандартном балансе.

Таким образом, мы рассмотрели все наиболее популярные показатели, используемые инвесторами при оценке банков, а также разобрали практические примеры их расчета и показали, где их можно найти в отчетности на примере Сбербанка.

В следующей статье мы разберем оценку структуры кредитного портфеля банка и расскажем, как частный инвестор может самостоятельно оценить надежность банка, не прибегая к расчетам и какие наиболее популярные интернет ресурсы для этого можно использовать.

Теги: обучение