Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки. Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле. В статье расскажем для начинающих бизнесменов, как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение), какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Для начала вычислений нужно достаточно четко представлять, какие вообще вложения есть у предприятия, а также как они распределяются на группы. Это поможет вести более правильный учет.

Классификация издержек по элементам

В данном разграничении есть пять категорий:

- Материальные затраты. В них входит покупка сырья и упаковочного материала, энергия (на отопление, электричество, работу станков), запчасти, расходные детали. То есть то, что нужно купить, прежде чем использовать.

- Оплата труда. В эту статью включается не только оклад, премии и отпускные, но и прочие издержки, направленные на нужды сотрудников. Это закупка спецодежды, выдаваемые путевки на отдых, подарки на праздники и т. д.

- Социальные отчисления: страховка, пенсионные накопления, налогообложение.

- Амортизация техники, станков и зданий, других нематериальных активов.

- Прочие убытки – сюда можно отнести арендную плату, транспортировку грузов, рекламные акции, а также оплату труда наемных внештатных сотрудников.

В данную категорию также стоит отнести разграничение на капитальные затраты и расходы. Не стоит полностью отождествлять эти два понятия. Поскольку первые постепенно вносятся в с/с, а вторые — не отражаются в итоговой стоимости. Также они по-разному фиксируются в документации. Первые отображаются в балансе, а вторые – в финансовом отчете.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения данных категорий нет. Каждая компания сама решает, что пойдет в одну колонку, а что в другую. Итак, различают траты:

- Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества. Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

- Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом. Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг. Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета. Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой. Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Такое разграничение актуально только для такого бизнеса, где выпускаются разнообразные изделия. В случае с одной торговой позицией все траты будут прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема. То есть, проще всего привести пример на сырье. Для изготовления одной партии иголок нужен килограмм стали. Чем больше металла будет поступать, тем крупнее будет выдача продукта. Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах. То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Иногда выделяют условно-переменные. Например, зарплата продажника состоит из оклада + процента с продаж. Не в каждой формуле производственной себестоимости единицы продукции учитывается эта классификация, она нужна только при расчете по методу директ-костинга.

Нормативные и фактические

Если норма – это расходы в идеальных условиях, то факт – это то, что выходит на деле вместе с неожиданными больничными сотрудников, скачками расценок на топливо или с отказом сотрудничать поставщика и вынужденной его сменой. Как правило, редко случается «нормально».

Дело в том, что в течение месяца в расчетах учитывается нормативная величина, так как еще не известны месячные издержки. А в конце месяца решают, как найти себестоимость товара, если за этот период были выплачены большие налоги, дополнительные премии и еще-то из разряда «прочих» трат. Тогда подсчитывается фактическое значение. Разница между двумя этими показателями может быть оформлена как перерасход или как экономия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Расшифровка формулы

Дадим один алгоритм вычислений, который подходит для подсчета любой стоимости:

Сырье и материалы + заработная плата сотрудников + любые другие прямые убытки = с/с по принципу Direct Costs + издержки всего цикла = производственный показатель + вклад на реализацию и хозяйственную часть бизнеса = полная начальная стоимость + НДС и наценка = розничная стоимость.

Как посчитать себестоимость продукции, затраты на производство товара: разные способы, формулы расчета продукта, примеры

Каждый бухгалтер и руководитель ведут свои дела по-разному. Этому способствуют различия бизнеса. Одним удобен такой вариант подсчета, другим – второй. Поэтому мы оставим вам самим выбирать подходящий алгоритм, представим их все.

С помощью Excel

Плюсы:

- простая программа, есть практически на каждом ПК;

- можно самостоятельно менять количество столбцов, входящих в формулу;

- не нужно использовать дополнительный софт, даже калькулятор, все подсчитывается автоматически.

К минусам можно отнести большой объем производимых вычислений. Поэтому такой вариант больше подходит для небольшого бизнеса.

Вариант 1

Если вы не знаете точные производственные затраты, можно просто поделить планируемое количество ежемесячных издержек на число изделий, изготавливаемых в один месяц. Получится средние расходы на 1 шт. товара.

Вариант 2

Постоянные выплаты стоит поделить на количество продуктов в партии. Затем к полученной стоимости прибавить переменную трату. В результате имеем с/с.

Метод директ-костинг (Direct Costs)

Особенность в том, что с/с рассчитывается только в зависимости от переменных платежей. А постоянные скапливаются на отдельном счете. Они потом списываются на дебет.

Плюсы:

- отлично работает в ситуации, когда нужно сравнить выгоду от производства разных изделий;

- нет потребности перераспределять счет №26 на №20;

- эффективная политика ценообразования;

- легко найти точку безубыточности.

Минусы:

- нет четкого разграничения между полной и производственной с/с;

- бухгалтерский и управленческий учеты не будут совпадать.

Как определить полную себестоимость (ПС) единицы продукции по формуле и что это

ПС включает в себя любые издержки не только на изготовление, но и на коммерческую реализацию. Она складывается из производственной с/с и непроизводственных расходов.

Достоинства в том, что по этому показателю можно:

- определить рентабельность;

- легко установить розничные расценки;

- произвести анализ эффективности вложенных ресурсов;

- рассчитать потенциальную прибыль.

Недостаток ориентации именно на ПС появляется, когда одна компания изготавливает большой ассортимент. Тогда достаточно сложно учитывать переменные затраты.

Абзорпшен-костинг

Absorption Costing представляет собой как раз учет полной себестоимости. Этот метод применяется наиболее широко. Особенность в том, что расходы распределяются не только между готовой продукцией, но и между остатками и незавершенными изделиями (заготовками).

Преимущества:

- можно найти рентабельность разных видов товаров;

- возможно высчитать с/с запасов, хранящихся на складе;

- можно принимать данное значение как стоимость за товарную единицу.

Недостатки:

- при большом ассортименте легко ошибиться с базой для деления косвенных издержек;

- нельзя оценить влияние постоянных затрат на стоимость.

Поштучный расчет

Подходит для штучной реализации, например, дорогие автомобили.

Плюс в высокой точности. Минус – в невозможности использовать в компаниях с объемной номенклатурой.

По средней с/с

Актуально, когда сырье или другой ресурс ежемесячно (еженедельно) имеет разные расценки. Например, сегодня поставка по 10 рублей, завтра – по 9, а вчера – по 8. Средним арифметическим будет 9, на него и ориентируемся.

Достоинства:

- очень простые вычисления;

- можно использовать для небольших фирм при отсутствии средств автоматизации.

Недостатки:

- не самая высокая точность;

- прибыль рассчитывается приблизительная.

По методу FIFO

Необходимая цена единицы продукции определяется суммой всей партии, поделенной на количество изделий в ней. Плюс в том, что это позволяет учитывать разброс ценников у разных поставщиков, поэтому ФИФО подходит при нестабильных закупках. Есть и минус – когда номенклатура большая, несомненно, понадобятся товароучетные системы.

Как найти с/с

Можно воспользоваться любым из приведенных выше методов. Но принцип остается прежним – все расходы следует поделить на количество изделий в партии, за месяц, год или другой учетный период.

Методы снижения стоимости

Можно:

- увеличить производительность труда, например, модернизировав производство;

- сокращение зарплат управленческих должностей, путем кооперирования отделов и расширения специализации фирмы;

- анализ и корректировка использования активов и фондов предприятия.

Методы калькуляции

Выделяют 4 подхода.

Нормативный

Сперва определяются нормы, затем учитываются отклонения, то есть фактические показатели. Анализируются причины этих нарушений. При этом должен строго соблюдаться порядок на производстве.

Позаказный

Одному заказу (услуге, изделию, партии) назначается индивидуальный код. Каждый калькулируемый объект рассчитывается отдельно. Актуально при мелкосерийном изготовлении.

Попередельный

Подходит, когда цикл включает несколько изменений состояния сырья (стадия полуфабрикатов). С/с определяется на каждый этап, а затем полученные результаты суммируются.

Попроцессный

Используется на заводах с непрерывным циклом изготовления, когда вычленяется один этап. При этом сырье, проходящее технологические преобразования, не может быть оценено как полуфабрикат.

Пример

В мастерской изготавливают только один вид табуретов. Складываем все вложения (з/п, сырье, амортизация, оплата энергии, транспортировка) и делим на количество стульев. 950 700 рублей / 1000 штук = 950,7 р стоит изначально один табурет.

Сложности

Трудности возникают, когда увеличивается номенклатура, становится сложно произвести классификацию издержек, а значит, и выбрать формулу. При большом количестве трудно осуществить инвентаризацию. При складском учете очень помогает система маркировки. Заказать необходимое для этого оборудование можно в компании «Клеверенс».

Мы рассказали, как правильно рассчитать среднюю себестоимость единицы производимой продукции, изделия на предприятии в процентах, дали пример расчета. Вам остается выбрать подходящий вам способ.

Количество показов: 108242

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 — 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

Себестоимость на производстве считают, чтобы понимать, во сколько компании обходится выпуск продукции, какую цену ставить, какую скидку можно давать и что там с рентабельностью. Для этого не нужны синусы, тангенсы и число пи, но нужны две себестоимости: сокращенная и полная. В статье показываем, как считать обе, на примере производства сбитней, кулебяк и караваев.

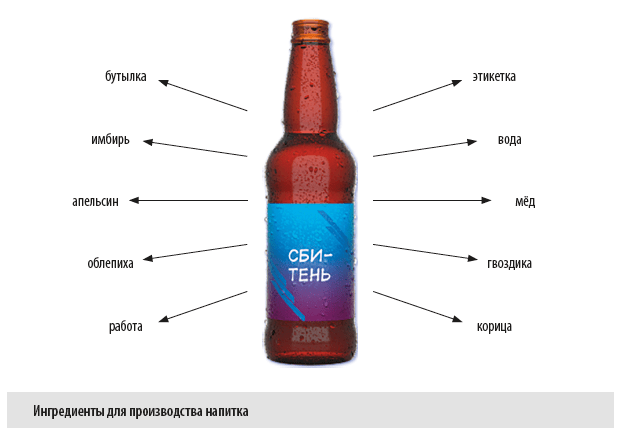

Итак, мы решили заняться импортозамещением и открыть завод по производству сбитня в стеклянных бутылках. Рецепт взяли у деда, теперь нужно посчитать себестоимость, чтобы понять, почем продавать и сколько можно заработать.

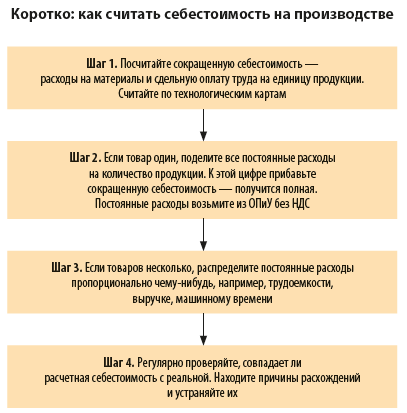

Шаг 1. Считаем сокращенную себестоимость

Для начала посчитаем сокращенную себестоимость — это стоимость материалов, сырья и сдельной работы. Ее еще называют цеховой, маржинальной или производственной.

Сокращенную себестоимость считают по технологическим картам — в них прописаны нормы расходов на единицу продукции. В случае со сбитнем считать нужно стоимость ингредиентов, тары и работы сбитеньлье — короче, всего, что входит в состав продукта.

А расчет в рублях будет выглядеть так (табл. 1).

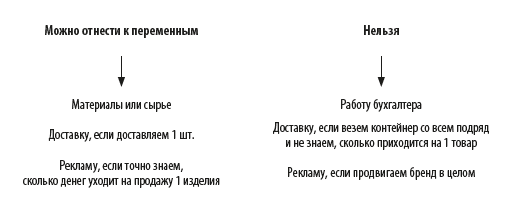

Сюда можно включить и другие расходы, если мы точно знаем, сколько их приходится на один сбитень:

Тут правило такое: всё, что можно точно отнести на единицу продукции, — это переменные затраты и основа для расчета сокращенной себестоимости.

Сокращенную себестоимость посчитали: производство одной бутылки сбитня обойдется нам в 190 руб. Теперь мы знаем, что не можем поставить цену ниже 190 руб.

Но если мы наобум начнем продавать сбитень по 191 руб., бизнеса у нас не получится: просто не хватит денег на остальные расходы, например, аренду цеха, зарплату финдиректора и рекламу на телеканале. Поэтому нужно посчитать еще и полную себестоимость.

Шаг 2. Считаем полную себестоимость

Чтобы понять, какая цена сбитня позволит нашей компании покрывать расходы не только на ингредиенты и бутылки, нужно посчитать полную себестоимость.

Полная себестоимость — это сокращенная себестоимость + сумма постоянных расходов, поделенная на количество продукции. То есть берем все-все наши расходы, например, на аренду цеха, работу дизайнеров, маркетологов, технологов, бухгалтера, рекламу, и делим на количество бутылок со сбитнем.

Допустим, мы посчитали, что на всё про всё помимо ингредиентов у нас будет уходить 2 млн руб. без НДС (расходы для расчета себестоимости всегда берут без НДС). А выпускать будем 10 000 бутылок со сбитнем, тогда расчет полной себестоимости будет таким:

2 000 000 / 10 000 = 200 руб. — это постоянные расходы, которые приходятся на бутылку сбитня;

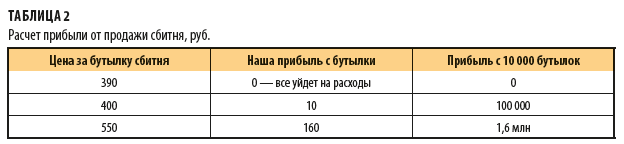

200 + 190 = 390 руб. — полная себестоимость бутылки сбитня. Это сокращенная себестоимость + постоянные расходы на бутылку.

Расчет полной себестоимости помогает определить, за сколько продавать товар и понять, какую скидку может дать компания.

Теперь определим цену.

390 руб. — это та цена за бутылку сбитня, которая позволит нам покрывать все расходы компании. А всё, что сверху 390 руб., будет прибылью (табл. 2).

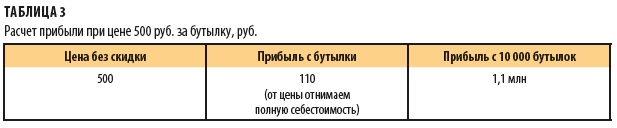

Допустим, мы решаем поставить цену для покупателя в 500 руб. Это позволит нам получать 1,1 млн руб. прибыли с 10 000 бутылок (табл. 3).

Рассчитаем скидку.

Теперь мы можем посчитать, какую скидку можем давать покупателям и как это повлияет на прибыль.

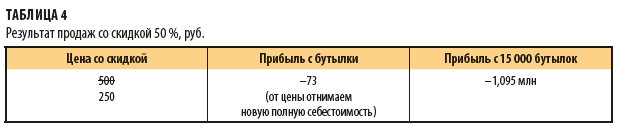

Например, если мы проведем акцию со скидкой в 50 % и продадим на 5000 бутылок больше, тогда цифры изменятся так:

1) изменится полная себестоимость. Постоянные расходы будем делить не на 10 000 бутылок, а на 15 000 бутылок. Тогда полная себестоимость одной бутылки будет не 390 руб., а 323 руб.;

2) со скидкой в 50% цифры будут такими (табл. 4).

Упс, попали в убыток! Значит, такую скидку мы себе позволить не можем.

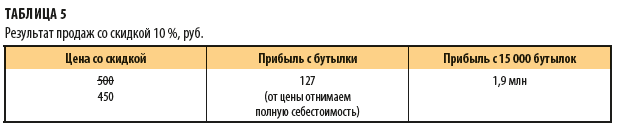

Попробуем поставить –10 % (табл. 5).

Другой дело! Прибыль выросла, но сможем ли мы продать 15 000 бутылок сбитня по 450 рублей — большой вопрос.

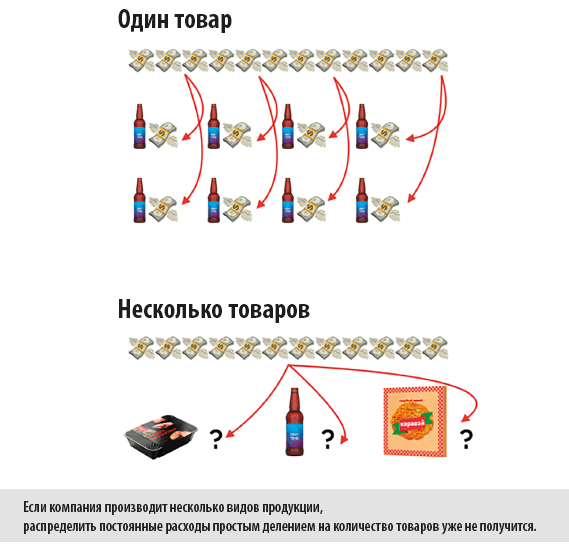

Пока расчет полной себестоимости выглядит просто: взять все «улетающие» деньги и поделить на бутылки. Сложности начинаются, если мы выпускаем не один вид продукции — сбитень, а несколько, например: сбитень в бутылках, замороженные кулебяки и свадебные караваи. Об этом — в следующем шаге.

Шаг 3. Распределим постоянные расходы по товарам

С полной себестоимостью все считается просто, если товар один. Но если мы производим не только сбитень, но еще кулебяки и караваи, то задача усложняется: распределить постоянные расходы простым делением на количество товаров уже не получится.

Если мы всем заводом производим 10 000 бутылок сбитня, расходы можно просто поделить. А вот если вы выпускаем 10 000 бутылок сбитня, 3000 кулебяк и 5 свадебных караваев, делить нужно по-сложному — через пропорцию. Потому что товары разные и для их производства требуется разное количество ресурсов.

С несколькими товарами алгоритм такой:

1. Считаем для каждого товара сокращенную себестоимость. Тут без сложностей — считаем как в первом шаге для сбитня.

2. Считаем все-все расходы без НДС: на обслуживание производства, реализацию продукции, управление компанией. Сюда входят общепроизводственные, административные и косвенные расходы.

Эти расходы считаем с помощью ОПиУ — отчета о прибылях и убытках. Без него рассчитать полную себестоимость не получится.

3. Распределяем постоянные расходы по товарам, но не простым делением, а пропорционально. Здесь компании нужно выработать правило и решить, как именно она будет считать — пропорционально:

• трудозатратам;

• машиновремени;

• выручке;

• расходам на сырье и материалы;

• сдельной зарплате.

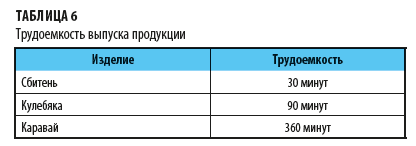

Каждая компания сама решает, каким правилом пользоваться, но для производства больше подходит деление пропорционально трудозатратам. Сейчас объясним на наших кулебяках.

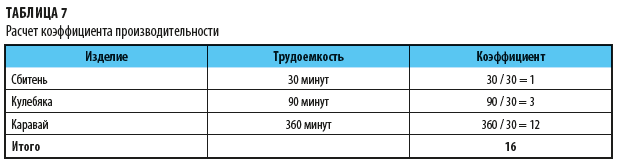

Сначала нам нужно определить трудоемкость — сколько минут или часов уходит на производство одного сбитня, кулебяки и каравая (табл. 6).

Затем рассчитаем коэффициент производительности. Для этого нам нужна трудоемкость одного из изделий за единицу. К примеру, примем за единицу 30 минут. Тогда коэффициент будет рассчитываться так (табл. 7).

Теперь возьмем постоянные расходы за какой-нибудь период, например за день, и разделим их на сумму коэффициентов за этот же период, в нашем случае — на 16.

Например, если расходов на 3200 руб., распределение будет таким:

3200 / 16 = 200 руб. — постоянные расходы на коэффициент (1).

Затем распределяем. Если на 1 коэффициент приходится 200 руб., то на 2 коэффициента — 200 × 2, на 3 — 200 × 3 и т. д.

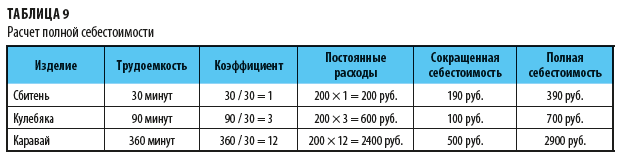

4. Прибавляем к постоянным расходам сокращенную себестоимость (табл. 9).

Теперь мы знаем, во сколько нам обходится каждое изделие, и можем:

• рассчитывать оптовую и розничную цены;

• просчитывать скидки;

• считать рентабельность товаров и определять, какой объем производства позволит покрыть постоянные расходы.

Шаг 4. Регулярно проверяем, совпадает ли реальность с расчетами

Допустим, все посчитали — это будет нашей плановой себестоимостью, тем, сколько мы планируем потратить на производство сбитней, кулебяк и караваев.

Но реальность — коварная вещь и не всегда совпадает с расчетами, поэтому важно следить за фактической себестоимостью — а сколько в реальности ушло на производство того, сего и пятого?

Вот это сравнение расчетов и реальности называется план-фактным анализом: смотрим, сколько планировали потратить и сколько потратили в реальности. И если есть отклонения, разбираемся в причинах.

Планировали потратить 390 руб. на сбитень, а вышло 400 руб. — это отклонение. Отклонения чаще всего случаются по трем причинам:

1. Производство отступает от технологии.

Например, на производстве кулебяк кладут больше курицы, чем нужно по рецепту. И в итоге уходит не 10 кг куриного филе, как планировали, а 15 Так фактическая себестоимость превышает плановую.

Отклонение может быть как в большую, так и меньшую сторону. Например, сбитеньлье знает, что есть нормы и их нужно соблюдать, но не может взвешивать каждый грамм. И поэтому, чтобы не потратить лишнего, он везде по чуть-чуть не докладывает — это плохая экономия. Она приводит к снижению качества, а в дальнейшем — к потере репутации.

2. Появляются незапланированные расходы.

К примеру, производство запланировало полную плановую себестоимость: учло все расходы и распределило их на каждую единицу продукции. А потом неожиданно сломалась печь для кулебяк. Этого никто не планировал, но на ремонт пришлось потратить 120 000 руб. И эти 120 000 рублей повлияли на фактическую себестоимость — она получилась выше плановой.

3. Поставщики изменили цены.

Если поставщик поднял цены, то фактическая себестоимость получится выше плановой. А если наоборот, удалось выбить скидку или найти поставщика с более низкими ценами, то факт будет меньше плана.

Статья опубликована в журнале «Справочник экономиста» № 5, 2023.

19.09.2018 Ульяна Тихова

Определение правильной цены на выпускаемую продукцию — одна из важнейших задач компании. Цена — это один из основных стимулов спроса и предложения на рынке. Для производителя она должна быть такой, чтобы поддерживать спрос на хорошем уровне и обеспечивать прибыль предприятию.

Разберемся, какие факторы влияют на ценообразование и как рассчитать цену на товар.

Структура цены

Как правило, цена товара в рознице состоит из следующих составляющих:

- Полная себестоимость товара. Совокупность всех издержек, которые необходимы для его производства.

- Норма прибыли. Размер прибыли, необходимый компании для нормального существования и развития.

- Наценки посредников — дилеров, дистрибьюторов.

Конечный потребитель получает цену, сформированную из этих составных элементов. Разберемся подробнее в факторах, влияющих на цену.

Себестоимость товара: постоянные и переменные затраты

Одними из главных факторов, которые влияют на цену, являются издержки производства. Тут есть два основных показателя: переменные затраты и постоянные.

Переменные затраты — это издержки, размер которых зависит от объема выпускаемой продукции. Эти затраты меняются пропорционально изменению объема производства.

Увеличивается выпуск продукции — растут переменные затраты. Объем производства снижается — переменные затраты также становятся меньше.

К этому типу издержек относятся:

- стоимость закупки сырья и материалов;

- оплата труда сотрудников на производстве;

- топливо и электроэнергия, которые расходуются при производстве;

- закупка изделий и полуфабрикатов;

- затраты на инструменты и вспомогательные материалы.

Пример: Завод производит 200 единиц продукции. Переменные затраты на производство этого объема продукции — 1 000 р. Стоимость производства 1 товара — 1 000 / 200 = 5 р.

При увеличении объема с 200 до 400 единиц переменные затраты также увеличиваются в два раза и составляют теперь 2 000 р.

При этом переменные затраты на 1 единицу продукции остаются прежними: 2 000 / 400 = 5 р.

Постоянные затраты — это те издержки, которые остаются на одном уровне вне зависимости от изменений объема производства. К таким издержкам относятся:

- арендная плата;

- заработная плата менеджерам;

- затраты на амортизацию оборудования;

- торговые издержки.

Пример: При производстве 200 единиц продукции постоянные затраты составляют 500 р. Затраты на 1 единицу продукции — 500 / 200 = 2,5 р.

Когда производство увеличивается с 200 до 400 единиц, постоянные затраты по-прежнему составляют 500 р. При этом в расчете на 1 единицу продукции они снижаются — 500 / 400 = 1,25 р.

Постоянные затраты иногда могут меняться. Одной из причин может стать рост цен на аренду. К тому же при значительном расширении производства предприятию потребуется увеличить производственные площади, количество менеджеров и т.д.

Совокупность всех производственных затрат, постоянных и переменных, составляет полную себестоимость продукции. В приведенных выше примерах при объеме производства в 200 единиц продукции себестоимость 1 товара равна: 5 + 2,5 = 7,5 р.

Что дает показатель себестоимости?

Себестоимость — это нижняя планка отсчета при определении цены на товар. Если цена продукции равна ее себестоимости — окупаются все производственные затраты, но прибыли предприятие не получит.

В нашем примере минимальная цена 1 товара должна быть не ниже 7,5 рублей. При цене 7,4 рубля предприятие работает в убыток. При цене 7,5 — выходит в 0. При цене в 8 рублей — получает прибыль 50 копеек на каждую единицу товара.

Что еще влияет на цену?

Прибыль

Желаемый уровень прибыли. Для каждого предприятия норма прибыли сугубо индивидуальная. На это влияют особенности вида бизнеса, размер компании, специфика бизнеса. В любом случае в цену продукции закладываются нормы прибыли.

Например. Продолжим с приведенными выше примерами. Предприятие производит 200 единиц продукции и планирует получить 2 000 рублей прибыли. Для этого с каждого проданного товара необходимо получить прибыль 10 рублей. Себестоимость 1 единицы продукции — 7,5 рублей. Чтобы обеспечить необходимую норму прибыли нужно установить цену в размере 17,5 рублей.

При условии, если весь товар реализуется, предприятие получит: (200 * 17,5) — (200 * 7,5) = 3 500 – 1 500 = 2 000.

Ценность продукта для потребителей

Если товар представляет для конечного клиента большую ценность, он готов заплатить больше. Поэтому в таких товарах размер прибыли производителя и наценки посредников могут в несколько раз превышать себестоимость.

Стимулирование спроса

На темпы сбыта продукции сильно влияет осведомленность покупателей. Рекламные кампании помогают донести до потребителей информацию о товаре, его качестве и преимуществах и тем самым стимулировать спрос. Однако затраты на рекламу увеличивают себестоимость продукции. Поэтому для того, чтобы получить необходимую норму прибыли, в цене должны учитываться эти расходы.

Пример: Производится 200 единиц продукции по себестоимости 7,5 рублей/шт. Норма прибыли — 2 000 рублей. Для этого нужно продавать по цене 17,5 рублей за 1 единицу товара. Предприятие тратит на рекламную кампанию 500 рублей. Себестоимость 1 товара таким образом увеличивается на 500 / 200 = 2,5 рублей и становится равной 10 рублям. Если компания продаст товар по прежней цене, то чистая прибыль составит: (200*17,5) — (200 * 10) = 1 500 рублей.

Из предыдущего примера мы знаем, что для достижения нормы прибыли цена 1 единицы продукции должна быть на 10 рублей выше себестоимости. Поэтому с учетом рекламных издержек необходимая цена — 20 рублей / единицу товара.

Способ реализации товара

При продаже товара напрямую конечному потребителю есть возможность проводить более гибкую стратегию ценообразования. Если же между производителем и потребителем находится цепочка посредников — возможности влияния на цену уменьшаются. Каждый из посредников добавляет к закупочной стоимости товара свою наценку, и в конечном итоге потребитель получает цену, равную себестоимости товара + надбавка производителя и всех посредников.

Конкуренция

Если себестоимость продукции — нижняя планка формирования цены, то конкуренция определяет диапазон цен, а иногда и верхнюю границу. На сформировавшихся рынках компания может позволить себе устанавливать цены выше, чем у конкурентов, только если:

- предлагает товар лучшего качества;

- предлагает лучшее обслуживание;

- готова проводить масштабные рекламные кампании.

Или является безусловным лидером в отрасли с давно сформированным брендом.

В остальных случаях необходимо мониторить цены конкурентов и подстраивать ценообразование в соответствии с положением на рынке.

Идеальный вариант для компании — возможность получать норму прибыли при установленной цене продукции ниже, чем у конкурентов.

Иногда компании приходится корректировать свою стратегию, пожертвовать частью потенциальной прибыли и снизить цену, чтобы быть в диапазоне рыночных цен и не иметь проблем со сбытом товара.

При работе на конкурентных рынках производитель должен иметь себестоимость своей продукции не выше, чем у конкурентов. Иначе он не сможет занять прочную позицию на рынке в случае ценовой войны.

Пример: Вернемся все к тому же примеру, что и выше. Только теперь добавим 3-х конкурентов. Конкурент 1 продает аналогичную продукцию по цене 21 рубль / шт. Конкурент 2 — 20 рублей / шт. Конкурент 3 — 18 рублей / шт.

Тут предприятие может выбрать из нескольких стратегий:

- Установить цену 20 рублей, вкладывать деньги в маркетинг и попытаться вытеснить 2 и 3 конкурента за счет агрессивных рекламных кампаний.

- Установить цену 25 рублей / шт, предлагать клиентам дополнительный качественный сервис и доказать превосходящее качество своей продукции.

- Встать ниже рынка и установить цену 17,5 рублей. В рекламной кампании (на которую тратится 500 рублей) сделать упор на более дешевых ценах. Так предприятие получит прибыль меньше желаемой нормы, однако сможет быстрее распродать продукцию и закрепиться на рынке. Впоследствии → увеличить объемы производства и получить больше прибыли за счет сбыта больших объемов продукции.

Равновесная цена: почём готовы покупать потребители

Существует понятие равновесной цены, при которой рынок становится сбалансированным. Это цена, которая устраивает и продавцов, и покупателей. В таком случае объем спроса (количества продукции, которую потребители готовы купить) полностью соответствует объему предложения (количеству произведенной продукции).

Разберем, как это влияет на ценообразование.

Потребители готовы покупать разное количество продукции, которую производит завод из примеров в этой статье, в зависимости от цен на нее. Вот небольшая табличка:

| Цена, р. | Спрос, шт. |

| 17 | 300 |

| 17,5 | 250 |

| 18 | 200 |

| 18,5 | 150 |

| 19 | 130 |

| 19,5 | 115 |

| 20 | 100 |

Равновесная цена в таком случае — 18 рублей / шт. (при условии, что завод производит фиксированное количество продукции — 200 шт.).

Чтобы на складе не оставались излишки, цена не должна превышать 18 рублей.

Заключение

Ценообразование — сложный процесс. В нем нужно учесть много различных факторов: себестоимость, норма прибыли, конкуренция, количество посредников, уровень равновесной цены. Это неполный список. На цену также влияет ценность продукции для потребителей, узнаваемость бренда, качество обслуживания, результативность маркетинговых активностей и другие факторы.

Хотите глубже разобраться в теме? Пройдите курс NIMA-B.

Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена — Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) — 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) — 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021