Как выбрать оптимальную стратегию ценообразования для компании? Что нужно при этом учитывать?

Какие факторы влияют на прибыль от продаж?

Как оптимизировать прибыль через влияние факторов эластичности спроса и структуры затрат?

Как увеличить прибыль через фактор маржинального дохода?

В современных условиях возрастающей конкуренции на рынках сбыта первоочередная задача компаний — сформировать такую модель ценообразования, которая обеспечит максимальную прибыль. Решается эта задача не простым подбором определенного размера цены, а только через построение ценовой модели для каждой конкретной компании, учитывающей такие важные факторы, как среднерыночная цена на аналогичную продукцию, емкость рынка сбыта продукции, эластичность покупательского спроса, структура затрат предприятия, ценовая политика.

По большому счету именно от эффективности модели ценообразования зависит размер конечной прибыли любой компании, потому что, например, рост продаж всего на 5 % или увеличение торговой наценки на те же 5 % повлияют на рост прибыли гораздо больше, чем сокращение операционных затрат на 15 %.

В то же время для того, чтобы модель ценообразования обеспечивала одновременно баланс всех факторов, формирующих прибыль (объем продаж, размер торговой наценки и структура продаж), и максимальный размер прибыли, руководителю финансово-экономической службы необходимо кроме экономических расчетов принять во внимание и другие аспекты определения эффективной цены реализации (рыночные, маркетинговые и стратегий развития бизнеса).

Выбираем оптимальную стратегию ценообразования

Изучение материалов о стратегиях ценообразования позволяет сделать вывод о том, что все они могут быть сгруппированы в три основные стратегии:

1. Цена, обеспечивающая покрытие всех затрат и получение нормы прибыли.

2. Цена, обеспечивающая конкурентоспособность на рынке.

3. Цена, обеспечивающая максимизацию прибыли.

В первом случае цена формируется на основе экономического расчета себестоимости выпуска и реализации, к которой затем добавляется норма рентабельности. Далее на эту сумму начисляются косвенные налоги (акциз и НДС), в итоге получается базовая (прайсовая) цена реализации продукции компании.

Полученная цена сравнивается со среднерыночной на аналогичную продукцию и в зависимости от результатов сравнения цена корректируется через размер рентабельности — уменьшается (если среднерыночная цена окажется ниже расчетной цены компании) либо увеличивается (если расчетная цена компании окажется ниже среднерыночной цены). Главная задача отдела продаж компании в данном случае — найти покупателей, которые готовы приобретать продукцию компании по цене, которая обеспечивает хотя бы минимальную положительную рентабельность.

Во втором варианте базовая цена реализации продукции формируется, наоборот, от рыночных цен. Как правило, сначала маркетинговая служба анализирует рынок и выявляет основных конкурентов компании, затем собирает данные об отпускных ценах конкурентов на аналогичную производимой компанией продукцию и на основе расчета среднерыночной конкурентной цены определяется цена реализации продукции компании. Далее от этой цены «откручиваются» косвенные налоги (акциз и НДС) и вычитаются затраты на производство и реализацию продукции. Оставшаяся величина и определяет размер рентабельности данного вида продукции при таком способе ценообразования.

Если расчетная рентабельность оказывается отрицательной, компания в зависимости от принятой маркетинговой стратегии может:

- снизить себестоимость данного вида продукции, чтобы добиться положительной рентабельности;

- продолжать выпуск и реализацию продукции с отрицательной рентабельностью, чтобы сохранить долю рынка (убытки по этой продукции в таком случае перекрываются за счет другой высокорентабельной продукции);

- прекратить выпуск нерентабельной продукции и рассмотреть возможности ее замены.

При построении ценовой модели по третьему варианту учитывается комплекс факторов, влияющих на конечную прибыль компании. Здесь уже в расчет берутся не только показатели затрат или среднерыночной цены, но и параметры маржинальной прибыли, эластичности спроса и структуры продаж.

Преимущество этого подхода по сравнению с двумя предыдущими — возможность получить дополнительный объем прибыли при сохранении объема продаж и увеличить маржинальный доход даже при падении объема продаж.

Конечно, эта стратегия ценообразования имеет и негативный момент: она подразумевает динамичность цены реализации продукции, которая будет меняться с гораздо большей скоростью, чем при стратегиях покрытия издержек или соответствия среднерыночной цене.

К сведению

Как показывает практика, те компании, которые выбирают данную стратегию, отличаются повышенной конкурентоспособностью и финансовой устойчивостью на рынке сбыта, поскольку они реагируют на рыночные колебания и действия конкурентов гораздо оперативнее, чем компании, использующие две первые стратегии ценообразования.

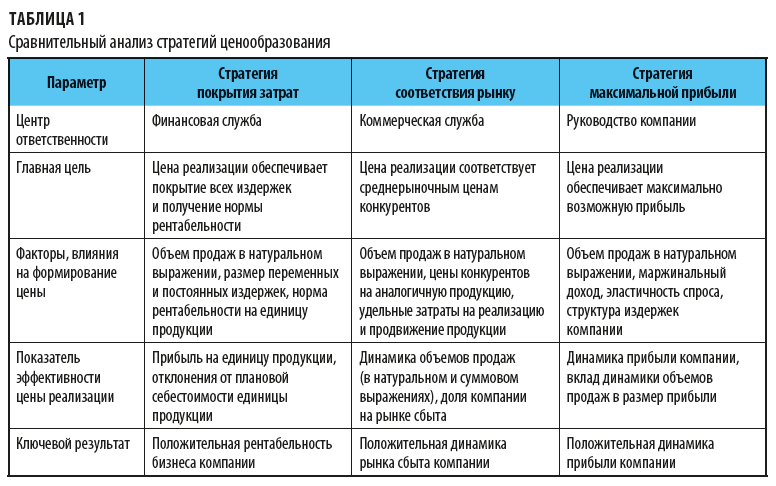

Отметим, что у всех трех проанализированных нами стратегий есть и общий принцип ценообразования. Каким бы способом ни формировалась отпускная цена на продукцию, в любом случае верхней планкой ограничения ее размера служит рыночная цена, а нижней выступает полная себестоимость (т. е. совокупность затрат на выпуск и реализацию продукции). А главные отличия между рассмотренными стратегиями — центры ответственности за формирование базовой цены на продукцию, цели ценообразования, факторы, влияющие на цены, показатели эффективности установленной цены и ключевой результат установки цен.

Для наглядности в табл. 1 приведены сводные данные по отличиям между всеми тремя стратегиями ценообразования компании.

Итак, мы рассмотрели все плюсы и минусы трех основных стратегий ценообразования, теперь перейдем непосредственно к вопросам эффективности их применения на практике.

Оптимизация прибыли через влияние факторов эластичности спроса и структуры затрат

Наиболее очевидный способ увеличить объем продаж — снизить цену реализации, поскольку под влиянием фактора эластичности покупательского спроса чем ниже цена на продукцию компании, тем больше желающих ее приобрести и наоборот. И чтобы увеличить объемы продаж, коммерческие службы используют различные скидки и бонусы для покупателей.

Однако не следует забывать о том, что главный показатель успешности деятельности все-таки не вал продаж, а размер прибыли и рентабельность бизнеса. Соответственно, если мы реализуем продукции в отчетном периоде больше, чем планировали, но получим при этом меньше прибыли, чем ожидали, то вряд ли такое положение дел можно считать приемлемым.

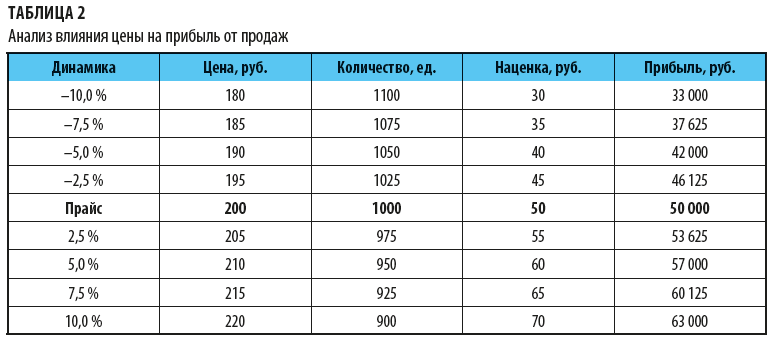

Рассмотрим, как влияет изменение цены реализации единицы продукции на величину прибыли от продаж, на примере торговой компании «Альфа».

Допустим, компания «Альфа» реализует в месяц 1000 ед. продукции по цене 200 руб. Себестоимость единицы продукции — 150 руб. (т. е. прибыль от продаж одной единицы — 50 руб.), а эластичность спроса на данную продукцию равна 1,0 (при повышении цены на определенный процент количество реализации будет уменьшаться на такой же процент, а при снижении цены рост продаж единиц продукции будет так же пропорционально увеличиваться).

Для торговой компании себестоимостью является закупочная стоимость товара, поэтому она не будет меняться при изменении цены реализации. На основании этих данных смоделируем динамику реализации продукции и прибыли от продаж при изменении цены реализации в диапазоне от 180 до 220 руб.

Выбран именно этот диапазон потому, что верхняя граница в 220 руб. задается среднерыночной ценой на аналогичную продукцию, а нижняя граница определяется минимально приемлемой для компании нормой рентабельности в 20 % (150 руб. × 20 % = 30 руб.).

Результаты расчетов представлены в табл. 2.

Как видим, для компании «Альфа» снижение цены реализации ведет одновременно как к росту объемов продаж, так и к снижению величины прибыли от продаж. Поэтому в данном случае, чтобы максимизировать прибыль, нужно увеличить цену реализации.

В производственных компаниях изменение цены реализации единицы продукции влияет не только на размер прибыли от продаж, но и на себестоимость ее производства. Влияние на себестоимость выражается через структуру затрат, так как она состоит из переменных и постоянных затрат.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2019.

Функция общих затрат монополии имеет вид

ТС = 200 + 30Q,

функция спроса на её продукцию

Р = 60 — 0,2Q.

Определить цену, при которой фирма максимизирует прибыль.

Решение:

Условие максимизации прибыли на рынке монополии имеет вид:

MC = MR.

Определив точку пересечения кривой предельных издержек и кривой предельного дохода, найдём объём выпуска, который является для монополии оптимальным.

Найдём величину предельных издержек по формуле:

МС = ТС’ = 30

Функция предельного дохода равна производной от функции общего дохода:

MR = TR’ = (PQ)’ =( (60 — 0,2Q)Q)’ = (60Q — 0,2Q2)’ = 60 — 0,4Q

Вернёмся к условию максимизации прибыли:

МС = MR

30 = 60 — 0,4Q

Q = 75 — оптимальный объём выпуска фирмы.

Подставив полученное значение в функцию спроса, получим цену, при которой фирма максимизирует прибыль:

Р = 60 — 0,2 × 75 = 45.

Управляющий

персонал фирмы, как правило, заинтересован

в расширении производства и после

достижения монопольного положения на

рынке. Рост фирмы гарантирует сохранность

рабочих мест и увеличивает независимость

менеджеров от собственников капитала.

Поэтому монополия может стремиться к

максимуму выручки даже за счет сокращении

прибыли.

Общая

выручка достигает максимума, когда

предельная равна нулю. Поскольку

максимуму прибыли соответствуют

равенство MR = MC

и MC > 0,

то при стремлении монополии к максимуму

выручки выпуск будет больше, а цена

ниже, чем при стремлении к максимуму

прибыли. Так как MR = Р(1 + 1/eD),

то выручка достигает максимума при

eD = -1.

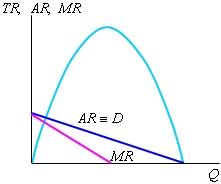

Изменение

общей (ТR),

средней (AR)

и предельной (MR)

выручки монополии по мере роста выпуска

продукции показано на рис. 5.10.

|

Когда

Таким |

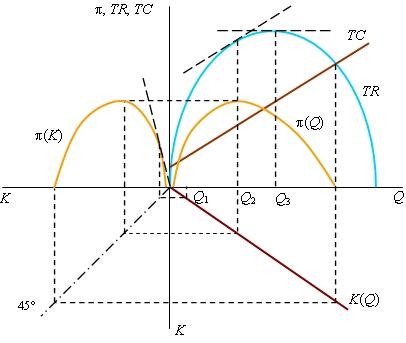

Сопоставление

объемов выпуска, а следовательно, и цен,

устанавливаемых монополией в зависимости

от ее целей представлено на рис. 5.11.

|

В

По |

Таким

образом, наименьший объем выпуска и

соответственно наибольшую цену монополия

установит тогда, когда захочет иметь

максимальную норму прибыли. Несколько

больший объем предложения и меньшая

цена будут на монополизированном рынке,

если монополия стремится к максимуму

прибыли. Наибольшее количество продукции

по наименьшей цене монополия предложит

при стремлении к максимальной выручке.

![]()

![]() и

и

![]() 5.4

5.4

помогут Вам углубить сравнительный

анализ этих трех случаев.

Соседние файлы в предмете Микроэкономика

- #

- #

- #

- #

- #

- #

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Содержание

- 1 Понятие эластичности спроса по цене и условие оптимальной цены

- 2 Методы определения ценовой эластичности

- 3 Зависимость между изменением цены и изменением объема продаж с учетом изменения затрат

- 4 Кривая сохранения уровня прибыли

Понятие эластичности спроса по цене и условие оптимальной цены

Как известно, изменение цены продукта или услуги влечет за собой изменение объема продаж. При этом по каждому отдельному товару эта зависимость может быть разной. Для ее оценки используется коэффициент эластичности спроса по цене (Е), который показывает, насколько процентов изменится объем продаж (q) при изменении цены (p) на 1%.

Значок «Δ» означает абсолютное изменение.

Зависимость объема спроса от цены отражает кривая спроса. Наклон между любыми двумя точками на ней и определяет эластичность спроса при данном уровне цен. Зная форму такой кривой, можно рассчитать цены, при которых достигается максимум выручки и прибыли.

Максимум выручки

Максимальная выручка будет при такой цене, когда процентное изменение объема продаж равно процентному изменению цены (c обратным знаком).

Условие достижения максимума выручки:

![]()

Совет. Если при текущей цене эластичность меньше 1, то для увеличения выручки выгодно цену повышать и, наоборот, снижать, если эластичность больше 1.

Максимум прибыли

Выручка хотя и считается одним из важнейших параметров деятельности компании, однако более значимым является определение уровня цен, при которых достигается максимум прибыли.

Максимум прибыли достигается при такой цене, когда процентное изменение объема продаж равно процентному изменению цены, умноженному на коэффициент

р/(р – с).

Условия достижения максимум прибыли:

![]()

где

с — переменные затраты на единицу продукции;

p — цена;

q — объем продаж;

E — коэффициент эластичности.

Совет. Если при текущей цене эластичность меньше р/(р – с), то для увеличения выручки выгодно цену повышать и, наоборот, снижать, если эластичность больше р/(р – с).

Сведем полученные выше выводы в табл. 1.

Таблица 1. Рекомендации по изменению цены для максимизации выручки и прибыли

Обратите внимание.

Максимум прибыли и максимум выручки достигаются при разных значениях цены. А именно: максимум прибыли всегда достигается при цене большей, чем цена, при которой достигается максимум выручки.

Методы определения ценовой эластичности

Выше были описаны условия для определения оптимальной цены для максимизации выручки и прибыли на основании данных кривой спроса. Однако на практике точно установить кривую спроса очень сложно.

Можно выделить несколько методов определения ценовой эластичности (см. табл. 2).

Таблица 2. Рекомендации по изменению цены для максимизации выручки и прибыли

| Возможные методы | «Но» |

| 1. Обработка статистической информации о продаже товаров на различных рынках или на одном рынке, но в разные моменты времени и по разным ценам | Но для применения данного метода необходима хорошая база данных, приведенная к одинаковым условиям относительно рыночных сегментов, типов потребителей, мест продажи, влияющих на ценовую эластичность |

| 2. Постановка ценовых экспериментов. Цены можно менять в течение определенного времени в нескольких магазинах или назначать различные цены на одинаковые товары в нескольких магазинах | Но существенно важным при проведении ценовых экспериментов является сохранение неизменными всех других факторов. Подобный эксперимент под силу далеко не всем компаниям, поскольку его проведение требует значительных средств и, кроме того, как указывалось выше, на продажи помимо цен влияют и другие факторы, которые не поддаются контролю |

| 3. Проведение опроса потребителей с целью выяснения, при каких ценах они готовы покупать определенные товары | Но обычно наблюдается существенное отличие между высказываниями потребителей и их реальным поведением на рынке |

| 4. Построение экономико-математических моделей, моделирующих поведение групп потребителей | Но моделирование поведения человека, перевод на язык формульных зависимостей многих психологических и социальных факторов с выработкой конкретных количественных рекомендаций, интересующих практиков, — трудноразрешимая задача. Такие модели скорее представляют теоретический интерес и в практике не используются |

Практическая методика оценки последствий изменения цены

На практике трудно добиться оценок эластичности, достаточно стабильных и надежных, для определения на их основе оптимальных цен.

По оценкам некоторых экспертов, точность определения ценовой эластичности составляет ±25%. Такой значительный разброс может существенно повлиять на конечный результат при решении практических задач.

Поэтому мы предлагаем взглянуть на проблему с другой стороны.

Забудем о вопросе «Какая эластичность спроса на товар?».

Поставим другой вопрос: «Какая минимальная эластичность спроса требуется для того, чтобы не уменьшился уровень прибыли при изменении цены?».

Рассмотрим рекомендованные для применения методы в соотнесении с потенциальными барьерами в их реализации.

Для описания условия воспользуемся следующими обозначениями:

p — цена продажи единицы продукции;

Δp — изменение цены (при снижении цены Δp < 0);

c — переменные затраты на единицу продукции;

q — объем продаж в натуральном выражении; Δq — изменение объема продаж.

Условие неуменьшения уровня прибыли выглядит следующим образом:

То есть для сохранения уровня прибыли при изменении цены процентное изменение объема продаж должно быть больше, чем процентное изменение цены (с обратным знаком), умноженное на множитель

![]()

Зависимость между изменением цены и изменением объема продаж с учетом изменения затрат

Изменение цены может являться частью маркетингового плана, который включает в себя и изменение затрат.

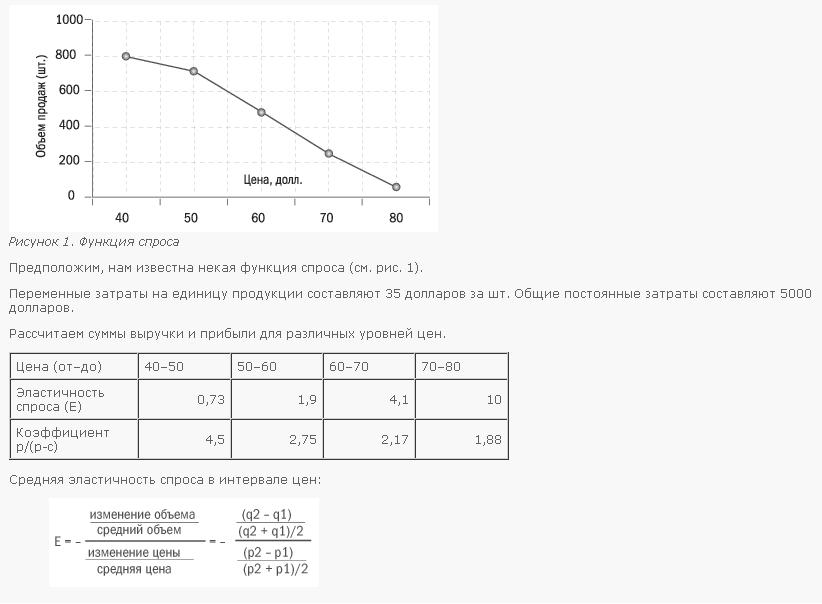

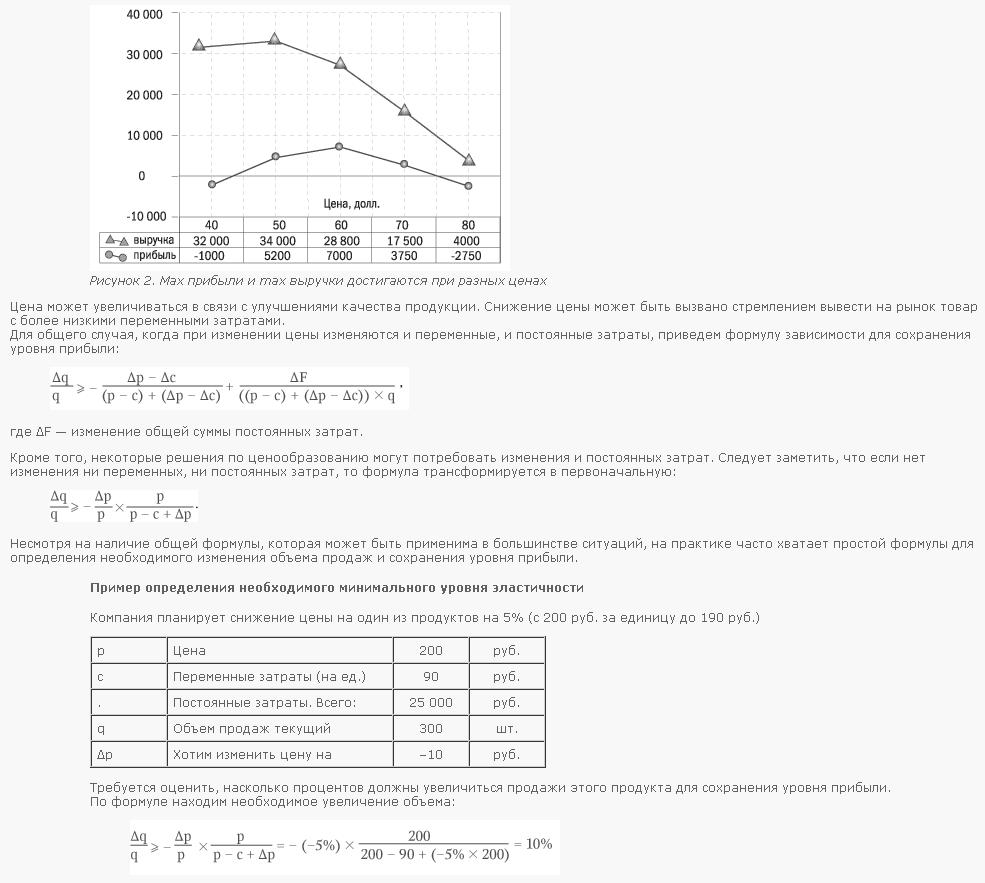

Пример по определению максимума выручки и прибыли

Комментарий

В интервале цен от 40 до 50 средняя эластичность спроса (0,73) меньше 1 и меньше коэффициента p/(p – c) — (4,50). Поэтому при увеличении цены в этом диапазоне растут и выручка, и прибыль.

В интервале от 50 до 60 средняя эластичность (1,90) больше 1, но меньше коэффициента p/(p – c) — (2,75). Поэтому при увеличении цены в этом диапазоне выручка начинает снижаться, но прибыль продолжает расти.

В последующих интервалах средняя эластичность больше и 1, и коэффициента p/(p – c). Поэтому и выручка, и прибыль сильно снижаются.

Для сохранения уровня прибыли при снижении цены на 5% надо увеличить объем продаж на 10%, что в натуральном выражении должно составить 330 шт.

Если по оценкам компании после снижения цены объем продаж увеличится более чем на 10%, то компании выгодно это решение. Если же увеличение будет менее 10%, то снижать цену не следует.

Проверим полученные результаты прямым расчетом прибыли по продукту.

Как видим, в исходном варианте (при объеме продаж 300 шт.) и расчетном после изменения цены (при объеме продаж 330 шт.) величина прибыли сохраняется. Если объем продаж составит больше расчетного (например, 370 шт.), то прибыль увеличится. Если же он увеличится недостаточно (310 шт.), произойдет уменьшение прибыли.

Практический совет

Менеджерам торговых компаний для быстрого расчета можно воспользоваться следующей формулой:

![]()

Пример. Если наценка на товар 20%, то при каждом снижении цены на 1% объем продаж должен увеличиться минимум на 100%/20% + 1 = 5 + 1 = 6%; и наоборот, при каждом увеличении цены на 1% объем продаж может упасть вплоть до 6%.

Кривая сохранения уровня прибыли

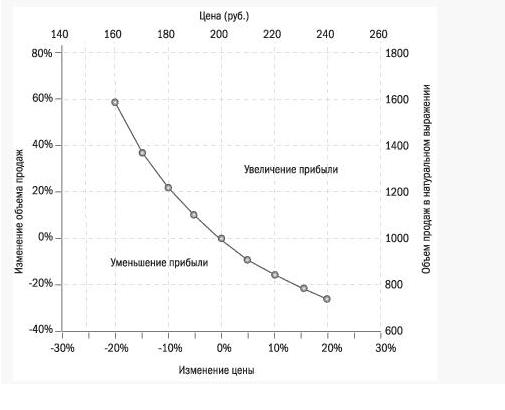

При условии сохранения уровня прибыли также можно рассмотреть диапазон изменения цены, то есть провести анализ безубыточных продаж для нескольких изменений цены одновременно, который удобно представить графически (рис. 3).

Рисунок 3. Кривая сохранения уровня прибыли

Данные возьмем из рассмотренного ранее примера (табл. 4). Назовем такую кривую — кривой сохранения уровня прибыли. Каждая точка на ней представляет объем продаж, необходимый для достижения такой же прибыли, какая была до изменения цены.

Кривая сохранения уровня прибыли — простой, но достаточно мощный инструмент для обобщения и оценки динамики последующей прибыли после изменения цены. Можно рассмотреть взаимное расположение кривой спроса и кривой сохранения прибыли.

Если спрос более эластичен, то снижение цены по отношению к базовому уровню увеличивает прибыль (точка смещается выше кривой сохранения прибыли, что означает прибыльность), и наоборот, повышение цены ведет к снижению прибыли (рис. 4).

Рисунок 4. Взаимное расположение кривой спроса и кривой сохранения прибыли

Если же спрос менее эластичен, то повышение цены по отношению к базовому уровню увеличивает прибыль (точка смещается правее кривой сохранения прибыли, что означает прибыльность), а понижение цены снижает прибыль.

Хотя далеко не все менеджеры знают вид кривой спроса на товар, но многие из них могут оценить, как меняется объем продаж, что дает им возможность уверенно принимать решения об изменении цены. При этом для построения кривой сохранения прибыли и оценки необходимого изменения объема продаж используются только данные управленческого учета о структуре затрат компании.

Рассмотренные нами методы экономической теории позволяют оценить последствия изменения цены на продукт и могут быть использованы в практическом ценообразовании

Автор — Дмитрий Гурьев

Управляющий партнер консалтинговой компании UCS Group

Данная публикация размещена в «Энциклопедии менеджера E-xecutive.ru» в рамках сотрудничества с проектом www.cfin.ru

На портале www.cfin.ru она расположена здесь