Наталья Валерьевна Ворошилова

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Понятие безубыточности

В курсе экономики мы неоднократно встречаем термин «безубыточность». Это очень важное понятие при организации производства или бизнеса. Мы знаем, что любое производство требует значительных вложений. Окупиться эти вложения могут только за счет прогнозируемой в будущем прибыли. Поэтому при планировании производства товара или услуг необходимо иметь представление о точке безубыточности.

Определение 1

Точка безубыточности – это такое соотношение затрат на производство и минимального объема выпускаемой продукции или предоставляемых услуг, при котором общая сумма доходов равняется общей сумме затрат на производство.

Если сумма доходов превышает значение точки безубыточности, то предприятие приносит прибыль. В противном случае – предприниматель несет убытки, а производство оказывается нерентабельным.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Понятие цены безубыточности

Точка безубыточности может выражаться как в денежном, так и в натуральном виде ( в единицах продукции – штуках, литрах, килограммах и т.п.).

Когда разговор заходит о цене безубыточности, то имеется ввиду денежное выражение стоимости затрат и доходов предприятия. Оно соответствует ценовому уровню современного рынка. Мы знаем, что цена – это рыночная стоимость товара, выраженная в денежном эквиваленте.

В том случае, когда мы имеем дело с безубыточной ценой, это означает, что обеспечивается покрытие затрат на замещение товаров и постоянных расходов.

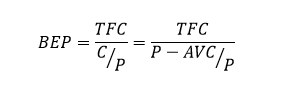

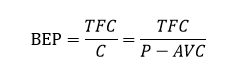

Формула цены безубыточности

Исходя из выше сказанного, мы можем вывести формулу цены безубыточности. Для этого мы используем такие показатели: переменные затраты на единицу продукции ($C$), постоянные затраты ($F$), планируемый объем продаж $E(Q)$. Тогда формула цены безубыточности будет иметь такой вид:

$Цена безубыточности = С + F/ E(Q)$

Цена безубыточности и целевая цена

В реальной жизни цены безубыточности, как правило, рассчитываются для разных объемов продаж товаров и услуг. В итоге получается диапазон минимальных цен. Следует заметить, что цена безубыточности зависит от многих факторов. В первую очередь она зависит от объема реализации. Только в точке безубыточности цена соответствует полной себестоимости продукции.

«Цена безубыточности» 👇

Целевая цена (или достаточная цена) кроме постоянных и переменных издержек производства принимает во внимание ограничения в отношении прибыли.

При этом учитывается «нормальный уровень возврата (г) на инвестированный капитал (К) и объем продаж. В итоге формула определения целевой цены будет выглядеть следующим образом:

$Целевая цена = С + F / E(Q) + г× К / E(Q)$, где К — инвестированный капитал; г — достаточный или нормальный уровень возврата на капитал (рентабельность капитала)

Долгосрочная цена безубыточности

Замечание 1

В современных экономических словарях подчеркивается, что цена безубыточности это та цена товара, которая обеспечивает покрытие затрат производителя на выпуск продукции. То есть доходы равняются расходам. В таких случаях говорят, что «вышли на ноль» (цена товара равна издержкам производства).

Но в экономической литературе встречается и термин «долгосрочная цена безубыточности». Это понятие учитывает фактор времени. Ведь временной фактор влияет на рыночные спрос и предложение. Соответственно он оказывает влияние на затраты производителя и его прибыль. Кроме того следует учитывать инфляционные процессы.

Определение 2

Долгосрочной ценой безубыточности называют самую низкую с точки зрения долговременной перспективы цену, при которой предприятие может преодолеть точку равновесия между издержками и выручкой от реализации продукции.

Она будет равна минимуму долгосрочных средних издержек предприятия.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Организация, расширение и даже текущая работа бизнеса неизменно связана с вложениями в проект. Чем раньше они окупаются, тем лучше для предприятия, тем скорее оно начинает получать прибыль. Точка безубыточности (ТБУ) – тот маркер, в достижении которого заинтересован любой бизнесмен. Она не только показывает, насколько прибыльна компания, но и дает возможность определить, как повлиять на рентабельность.

Из этой статьи вы узнаете, что такое точка безубыточности, когда, кому и зачем она нужна, получите формулы и научитесь расшифровывать показатели. Тому, как рассчитать точку безубыточности, будет посвящен отдельный раздел в статье.

Что такое точка безубыточности

Точка безубыточности (break-event point) переводится с английского как точка критического объема производства. Иногда этот термин называют иначе: точка нулевой прибыли или порог рентабельности – суть у этих понятий она и та же.

В экономике и маркетинге точка безубыточности – это объем производства, при достижении которого полученные доходы перекрывают расходы на ведение бизнеса. Доходы, которые превышают точку безубыточности, являются чистой прибылью компании.

Простыми словами, если вы достигли точки безубыточности, значит, все вложенные в проект деньги вернулись, но прибыль еще не получена, то есть фирма сработала «в ноль».

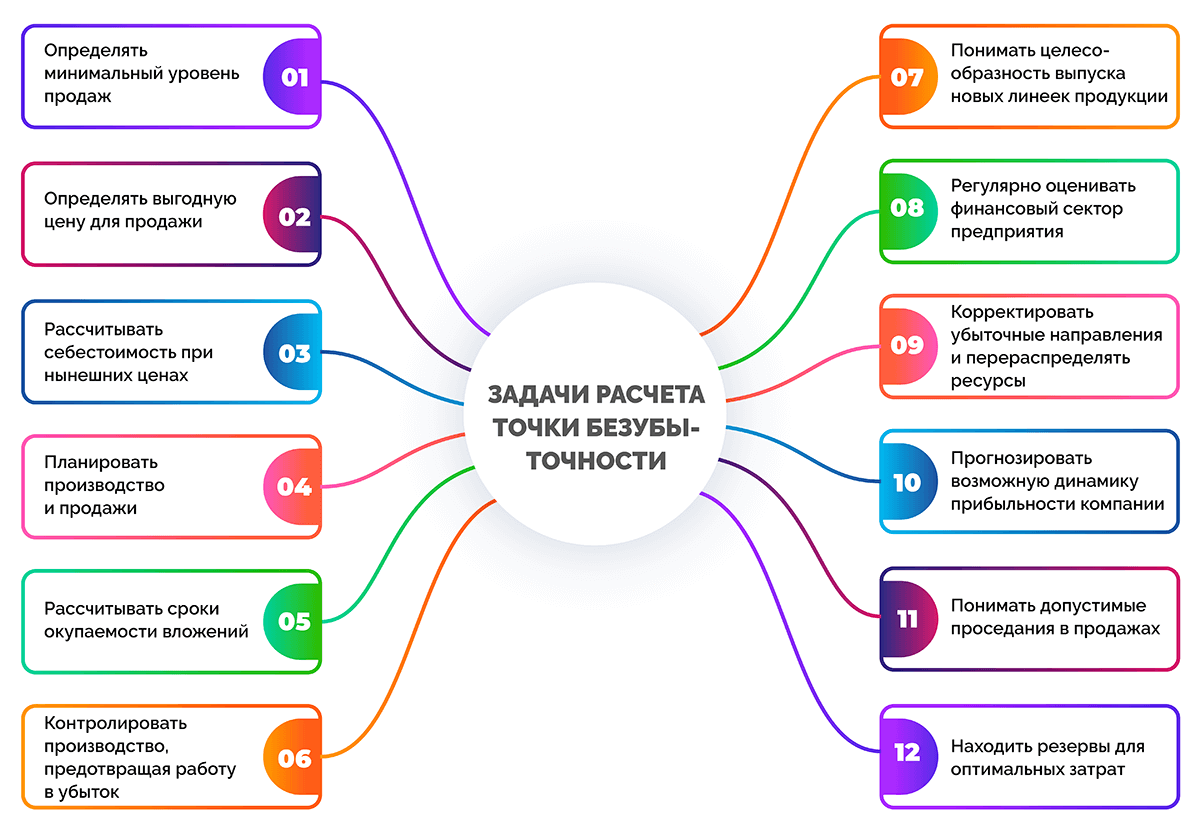

Задачи расчета точки безубыточности

Главная цель расчета точки безубыточности – оценка финансового состояния компании и получение данных для экономического планирования.

Также это позволяет решать ряд сопутствующих управленческих задач в рамках бизнеса.

- Определять минимальный уровень продаж, который обеспечит прибыль предприятию.

- Определять наиболее выгодную цену для продажи продуктов.

- Рассчитывать себестоимость при нынешних ценах.

- Планировать новое производство и продажи.

- Рассчитывать сроки окупаемости вложений.

- Контролировать производство и реализацию продукции, предотвращая риски работы в убыток.

- Понимать целесообразность выпуска новых линеек продукции, выхода на новые рынки, освоения новых технологий, расширения производства или дилерской сети;

- Регулярно оценивать финансовый сектор предприятия, в т. ч. финансовую стабильность, надежность и платежеспособность.

- Корректировать убыточные направления и перераспределять ресурсы на более перспективные.

- Прогнозировать возможную динамику прибыльности бизнеса в зависимости от колебания цен и прочих расходов, выявлять узкие места в процессе производства.

- Понимать допустимые проседания в продажах, выручке или объеме выпуска новой продукции.

- Находить резервы для оптимальных затрат.

Различные предприятия преследуют свои цели при расчете точки безубыточности, поэтому данный список задач с трудом получится назвать окончательным.

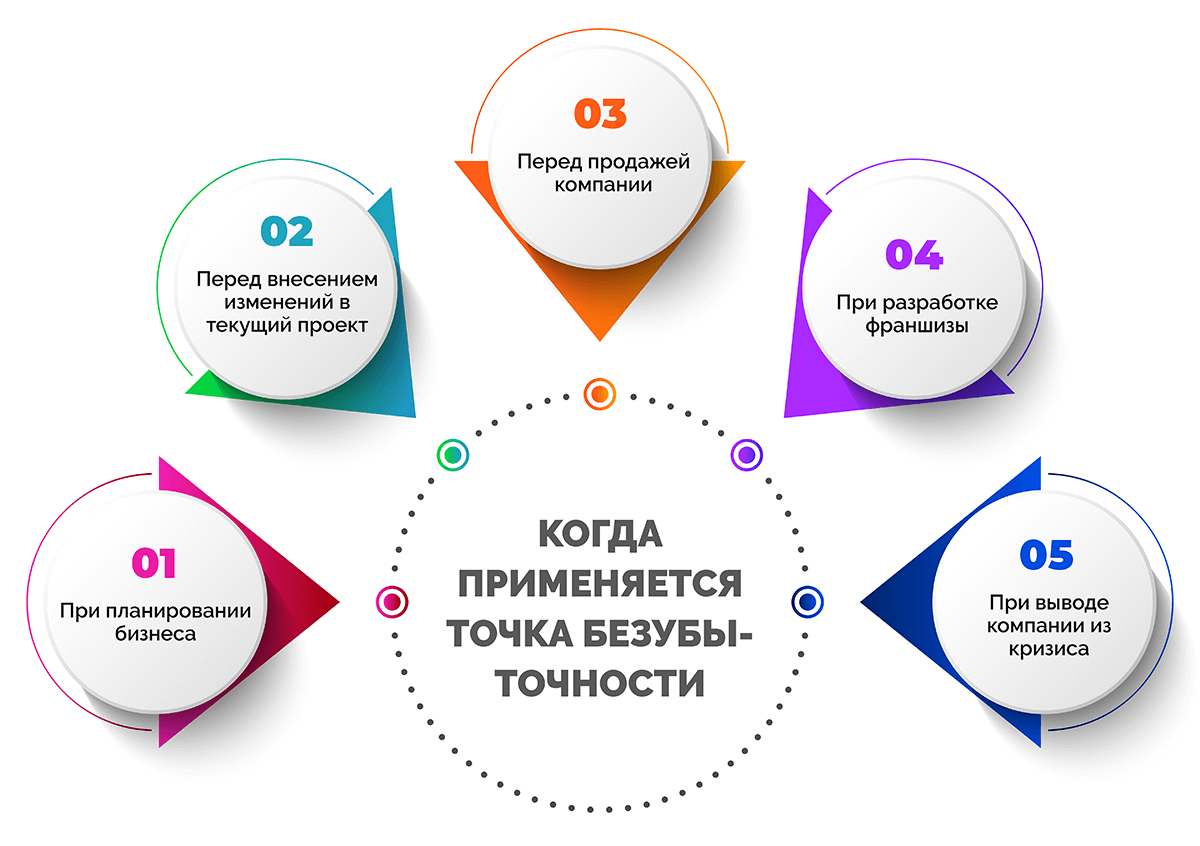

Когда применяется точка безубыточности

Точку безубыточности рассчитывают в следующих ситуациях:

- При планировании бизнеса.

- Перед внесением изменений в текущий проект.

- Перед продажей компании.

- При разработке франшизы.

- При выводе бизнеса из кризиса.

Планирование бизнеса и разработка франшизы. В этих случаях необходимо построить финансовую модель на основе общей информации о доходах и расходах конкурентов, а также ситуации на рынке. Точка безубыточности помогает понять предполагаемый объем продаж, который должен покрыть расходы. Благодаря этому можно оценить перспективу получения прибыли в текущих условиях.

Внесение изменений и вывод компании из кризиса. Рассчитывая точку безубыточности, можно провести анализ состава и структуры затрат предприятия. При этом становится видно, как показатели изменяются с течением времени. Это позволяет оптимизировать текущие издержки, своевременно переводить постоянные расходы в переменные, отслеживать закупочную стоимость товара или сырья.

Продажа компании. Для определения цены продажи бизнеса нужно оценить его эффективность и перспективы получения прибыли. Сделать это можно путем расчета точки безубыточности.

Кому необходим показатель

О том, кому необходимо знать точку безубыточности, удобнее говорить, используя таблицу.

|

Кому |

Зачем |

|

Внутри компании |

|

|

Коммерческий директор |

Планирование и прогнозирование продаж. Оценка минимальной отпускной цены, на которой будет основываться бюджет. Анализ нынешних продаж и допустимой наценки. |

|

Директор отдела продаж и развития |

Определение объемов расходов. Расчет средних цен на товары и услуги с учетом удержания конкурентоспособности бизнеса. Составление плана продаж. |

|

Сотрудники финансового отдела |

Анализ финансовой устойчивости путем сопоставления точки безубыточности и реального объема продаж. Отслеживание своевременных зачислений платежей от клиентов. |

|

Производственный директор |

Поддержка количества сырья и материалов, которые нужны для выпуска готовой продукции в заданном объеме. Поиск новых поставщиков, чтобы снизить стоимость закупки. |

|

Собственники бизнеса, акционеры |

Оценка финансовых возможностей и общего финансового положения дел в фирме. |

|

Вне компании |

|

|

Банки |

Оценка финансовой прочности предприятия и анализ его платежеспособности. |

|

Инвесторы |

Оценка привлекательности компании с точки зрения инвестиций. Понимание ее финансовой стабильности и устойчивости. |

|

Кредиторы |

Анализ надежности и платежеспособности организации. |

|

Государственные структуры |

Понимание устойчивости компании на рынке. |

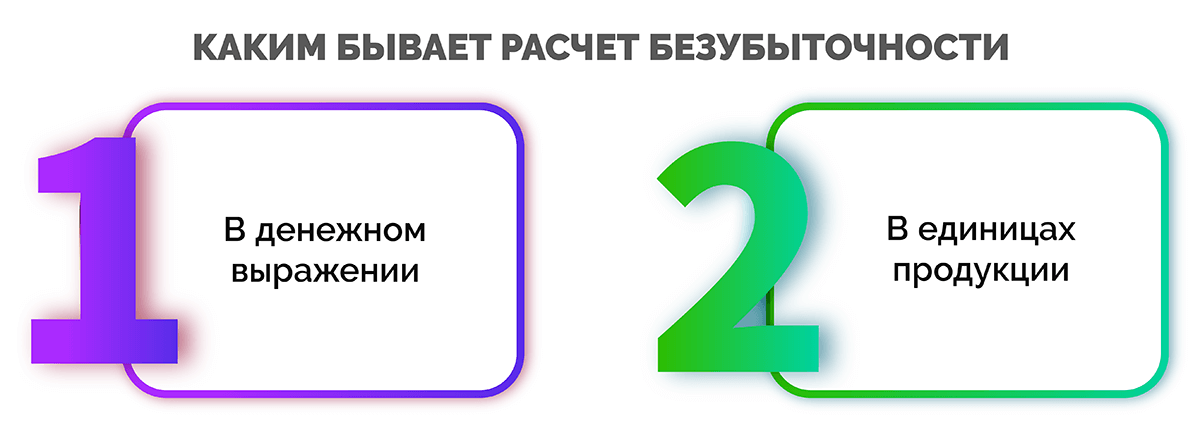

Каким бывает расчет безубыточности

Рассчитывают точку безубыточности в двух вариациях:

- в денежном выражении;

- в единицах продукции.

Точка безубыточности в денежном выражении. Показывает минимальный размер выручки, благодаря которому компании удастся окупить затраты и выйти к нулю. Такой вариант подходит для предприятий, основная деятельность которых связана с продажей большого количества товаров. Пример: интернет-магазин электроники продает на своем сайте множество видов электронных устройств и посчитать ТБУ удобнее в денежном выражении.

Точка безубыточности в единицах продукции. Показывает минимальное количество товаров/услуг, которые обязательно нужно продать, чтобы избежать убытков. Именно этот вариант используется, когда фирма реализует один продукт. Пример: онлайн-школа каллиграфии продает через сайт единственный обучающий курс.

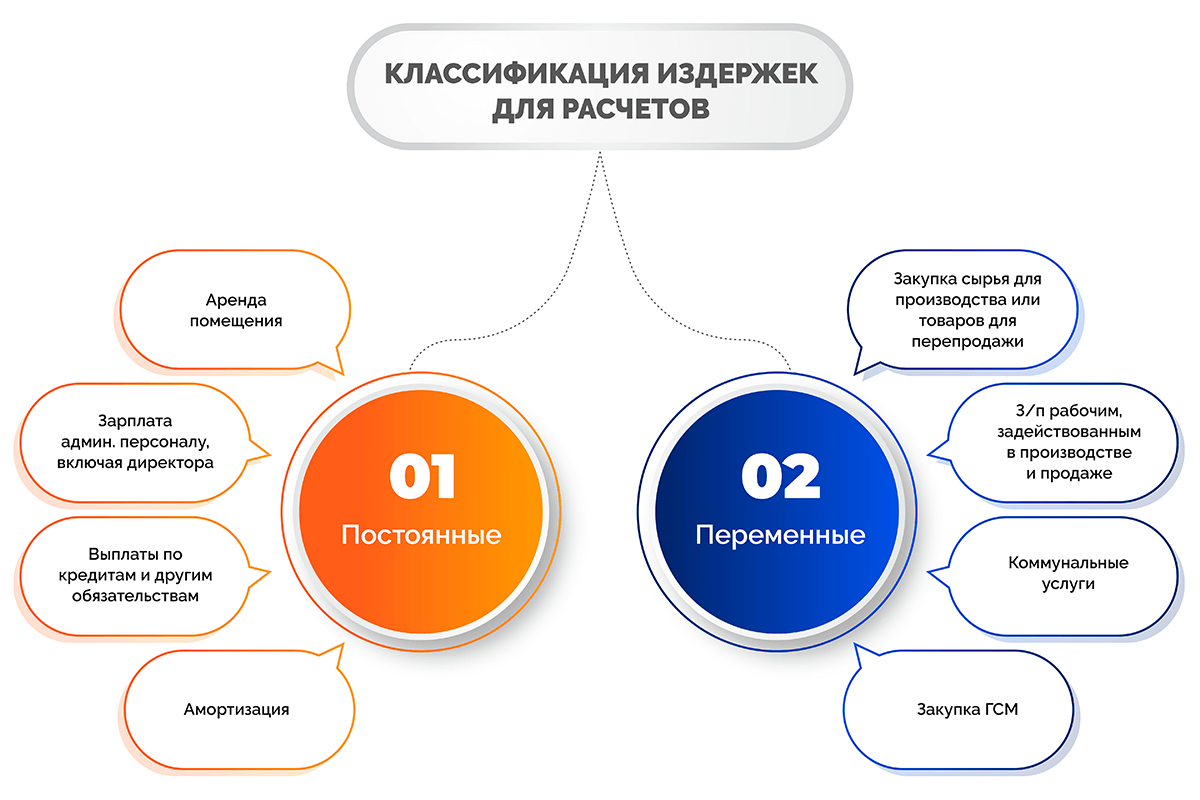

Классификация издержек для расчетов

В основе расчета точки безубыточности лежат затраты, которые можно разделить на две категории:

- Постоянные.

- Переменные.

Постоянные затраты не зависят от объема производства и выручки. Компания все равно вкладывает эти финансы в бизнес, даже если он приносит мало прибыли.

К постоянным издержкам относятся:

- аренда помещения;

- зарплата административному персоналу, включая директора;

- выплаты по кредитам и другим обязательствам;

- амортизация;

- реклама.

Переменные затраты напрямую зависят от объема произведенной и реализованной продукции, полученной выручки. Чем они больше, тем выше переменные затраты.

К ним относятся:

- закупка сырья для производства или товаров для перепродажи;

- зарплата рабочим, задействованным в производстве и продаже;

- коммунальные услуги;

- закупка ГСМ;

- доставка товаров покупателям.

Какие данные нужны для расчета точки безубыточности

В основе расчета точки безубыточности лежат расходы проекта. Для правильных вычислений важно понимать, в чем разница между переменными и постоянными затратами, какие издержки относятся к каждому из них. Об этом мы говорили выше в статье. Теперь разберемся, какие исходные данные требуются для расчета точки безубыточности.

|

Показатель |

Обозначение |

Расшифровка |

|

CVP/BEP |

Точка безубыточности |

|

|

TFC |

Постоянные расходы |

Затраты, независящие от объема производства и выручки, не меняются в течение длительного периода. |

|

TVC |

Переменные расходы |

Затраты, которые могут колебаться в зависимости от уровня производства и продаж. Показатель быстро реагирует на малейшие изменения в работе предприятия. |

|

AVC |

Переменные расходы на единицу товара |

Переменные затраты на производство и реализацию одного товара или услуги. |

|

TR |

Выручка |

Деньги, полученные компанией от реализации продукции. |

|

P |

Цена реализации |

Отпускная стоимость, за которую человек сможет купить товар компании или воспользоваться его услугой. |

|

Q |

Объем производства в натуральной величине |

Количество единиц выпущенной и проданной продукции или оказанных услуг за конкретный период (месяц, квартал, год, день). |

|

MR |

Маржинальный доход (маржа) |

Выручка без переменных расходов. |

Формулы и способы расчета точки безубыточности

Точку безубыточности можно рассчитать по-разному. В этом разделе статьи читайте в подробностях, как это сделать.

Выбор формулы для вычисления зависит от исходных данных и особенностей предприятия.

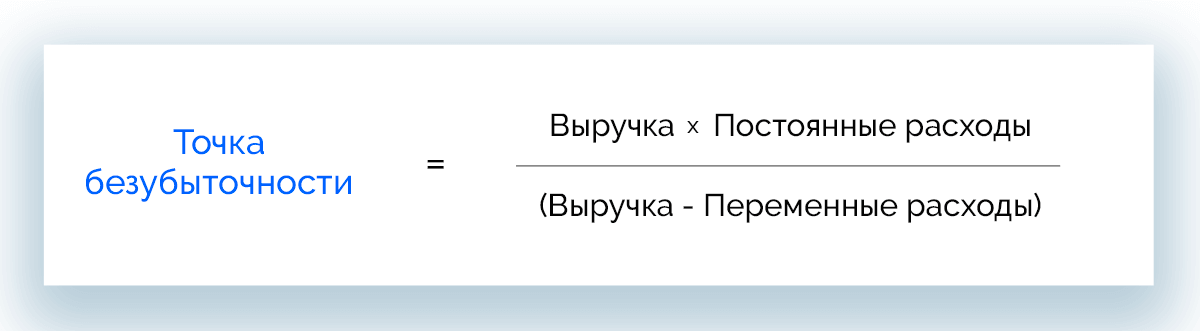

Формула ТБУ в денежном выражении

В данном случае результат вычисления отражает минимальный размер выручки, которую нужно получить предприятию, чтобы окупить все затраты на проект и выйти в ноль.

BEPД = TR * TFC / (TR – TVC)

В этой формуле знаменатель – маржинальный доход, который определяется как разница между выручкой и переменными расходами. Рассчитать его можно в т. ч. на единицу товара, учитывая, что выручка рассчитывается как произведение стоимости реализации и объема производства:

TR = P * Q

Маржинальный доход на единицу продукции составит:

MR на 1 единицу = P – TVC на 1 единицу

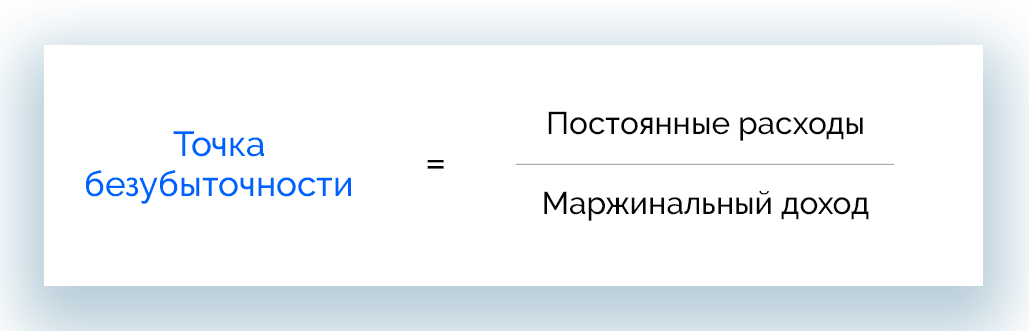

Расчет ТБУ по коэффициенту маржинального дохода

Когда товаров или услуг несколько, удобно рассчитывать точку безубыточности в денежном выражении с помощью коэффициента маржинального дохода:

BEPД = TFC / KMR

При этом коэффициент маржинального дохода рассчитывается по следующей формуле:

KMR = MR / TR = MR на 1 единицу / P

Формула ТБУ в натуральном выражении

Для расчета точки безубыточности в натуральном эквиваленте используют следующую формулу:

BEPН = TFC / MR

Если маржинальной доход неизвестен, его можно рассчитать по формуле:

MR = P – AVC

Средние переменные расходы на единицу продукции вычисляют таким образом:

AVC = TVC / Q

Способы расчета

Применяют разные способы определения точки безубыточности:

- вручную по формуле (математический метод);

- с построением графика;

- в электронных таблицах;

- с помощью платформ управления предприятием;

- по Шеремету.

Рассмотрим более подробно каждый из способов.

Математический метод или вручную

Этот метод предполагает определение точки безубыточности в денежном или натуральном выражении по формулам. Вычисления следует производить вручную.

Математический метод предполагает:

- сбор всех необходимых данных для расчета;

- применение подходящих формул;

- корректировка исходных метрик по результатам вычислений, если это необходимо, например, изменение стоимости;

- повторный расчет.

По итогам вычислений, используя новые данные по проекту, разрабатывают план по достижению нужных результатов.

Ручной расчет ТБУ по классической модели, при которой вычисление проводится для одного продукта, предполагает допущения по следующим факторам:

- объем выпуска продукции и ее себестоимость изменяются прямо пропорционально;

- номенклатура товаров/услуг остается неизменной;

- в пределах конкретного объема производства постоянные и переменные затраты, а также стоимость не меняются;

- в пределах расчетных интервалов производственная мощность не меняется;

- объем незавершенного производства колеблется несущественно, а вся новая продукция реализуется.

Важно не путать точку безубыточности с точкой окупаемости. Последняя показывает, через какое время вложенные средства окупятся, и проект начнет получать прибыль.

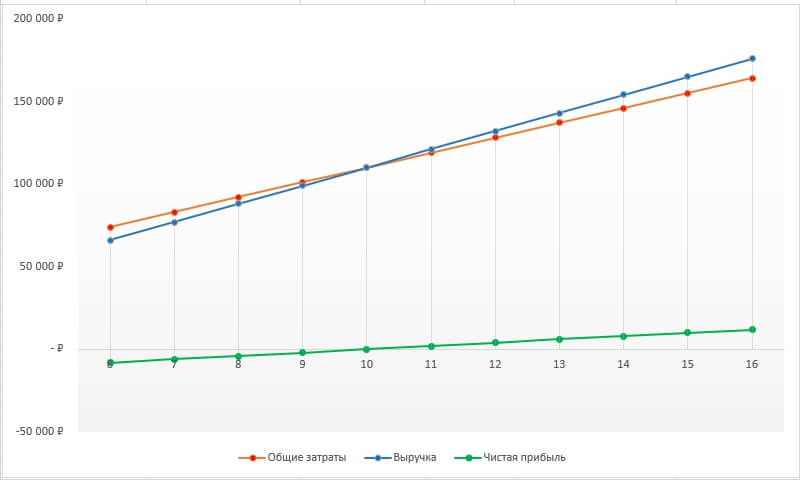

Расчет с построением графика

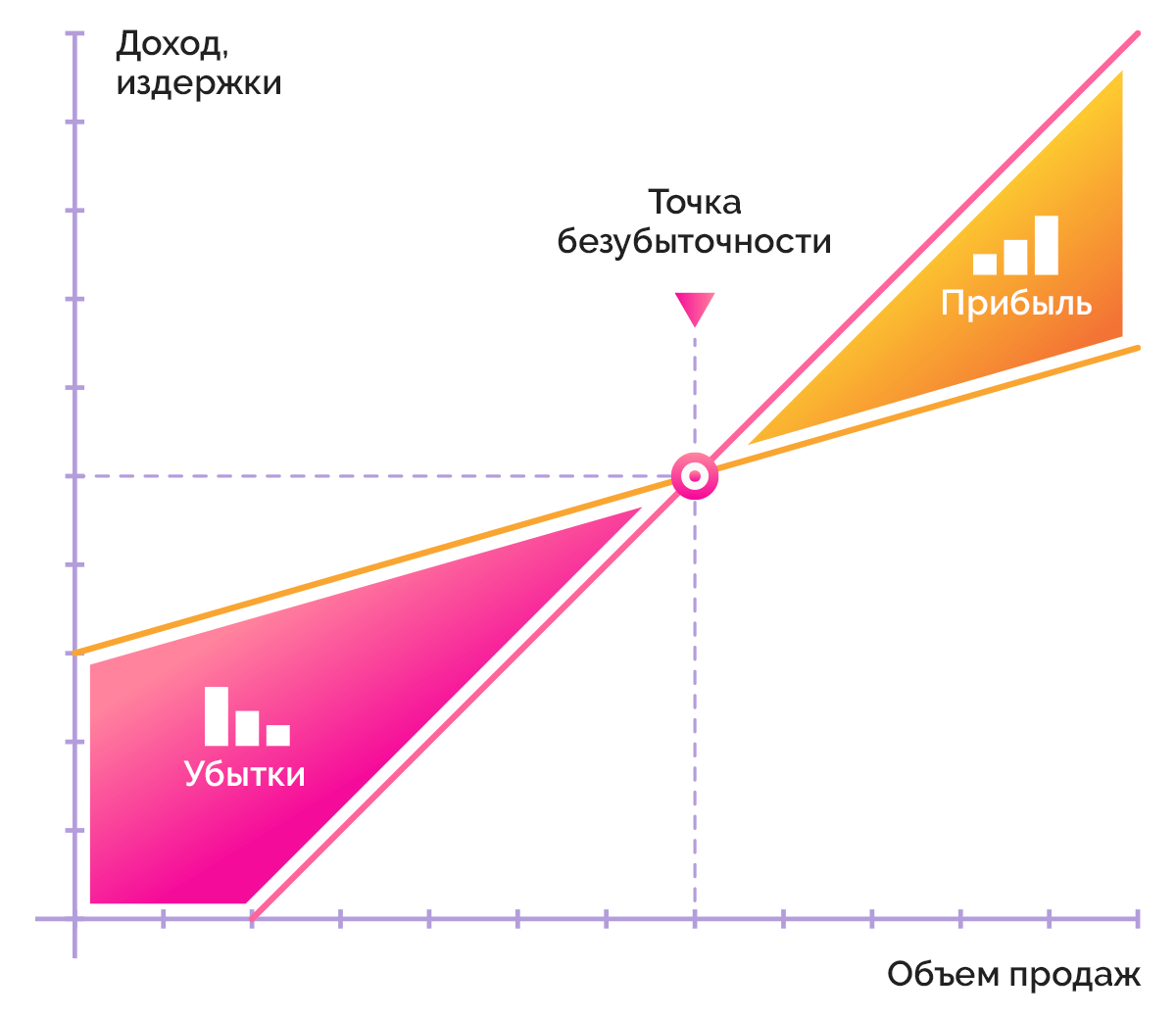

Это наиболее наглядный способ представления данных. На графике по вертикальной оси откладывается выручка, по горизонтальной – объем производства. Результаты:

- выручка – красная линия;

- общие затраты – синяя линия;

- чистая прибыль – зеленая линия;

- точка безубыточности – пересечение синей и красной линий.

Чтобы отразить точку безубыточности более полно, эксперту рекомендуется работать по следующей инструкции:

- На вертикальной оси откладываем объем продаж.

- На горизонтальной оси – затраты.

- Откладываем точку объема продаж и строим линию, проходящую через нее и начало координат.

- Вычисляем переменные затраты, используя заданный объем продаж.

- Через полученную точку и начало координат строим линию переменных затрат.

- Отображаем постоянные затраты на нужном уровне в виде горизонтальной линии.

- Из точки валовых затрат строим линию, параллельную переменным затратам.

- По имеющемуся объему продаж вычисляем выручку.

- Через полученную точку и начало координат отчерчиваем линию выручки.

В данном случае точкой безубыточности станет пересечение линий валовых затрат и выручки.

Расчет в электронных таблицах

Для полуавтоматического расчета точки безубыточности подходят электронные таблицы MS Excel и Google Таблицы. Для расчета показателя нужно:

- Вручную прописать исходные данные для единицы продукции:

- Постоянные затраты на единицу продукта;

- Переменные затраты на единицу продукта;

- Цена на товар или услугу;

- Сформировать таблицу и отразить в ней следующие колонки:

- Объем производства;

- Постоянные затраты;

- Переменные затраты;

- Валовые затраты;

- Выручка;

- Маржинальные доход;

- Чистая прибыль.

- Задать формулы, по которым будут рассчитываться промежуточные результаты:

- Переменные затраты;

- Валовые затраты (сумма постоянных и переменных затрат);

- Выручка (произведение цены и объема производства);

- Маржа (выручка минус переменные затраты);

- Объем чистой прибыли (маржа минус постоянные затраты).

Глядя на колонку чистой прибыли, можно наблюдать, как по мере увеличения объема производства растет показатель.

Первое положительное значение чистой прибыли и является точкой безубыточности.

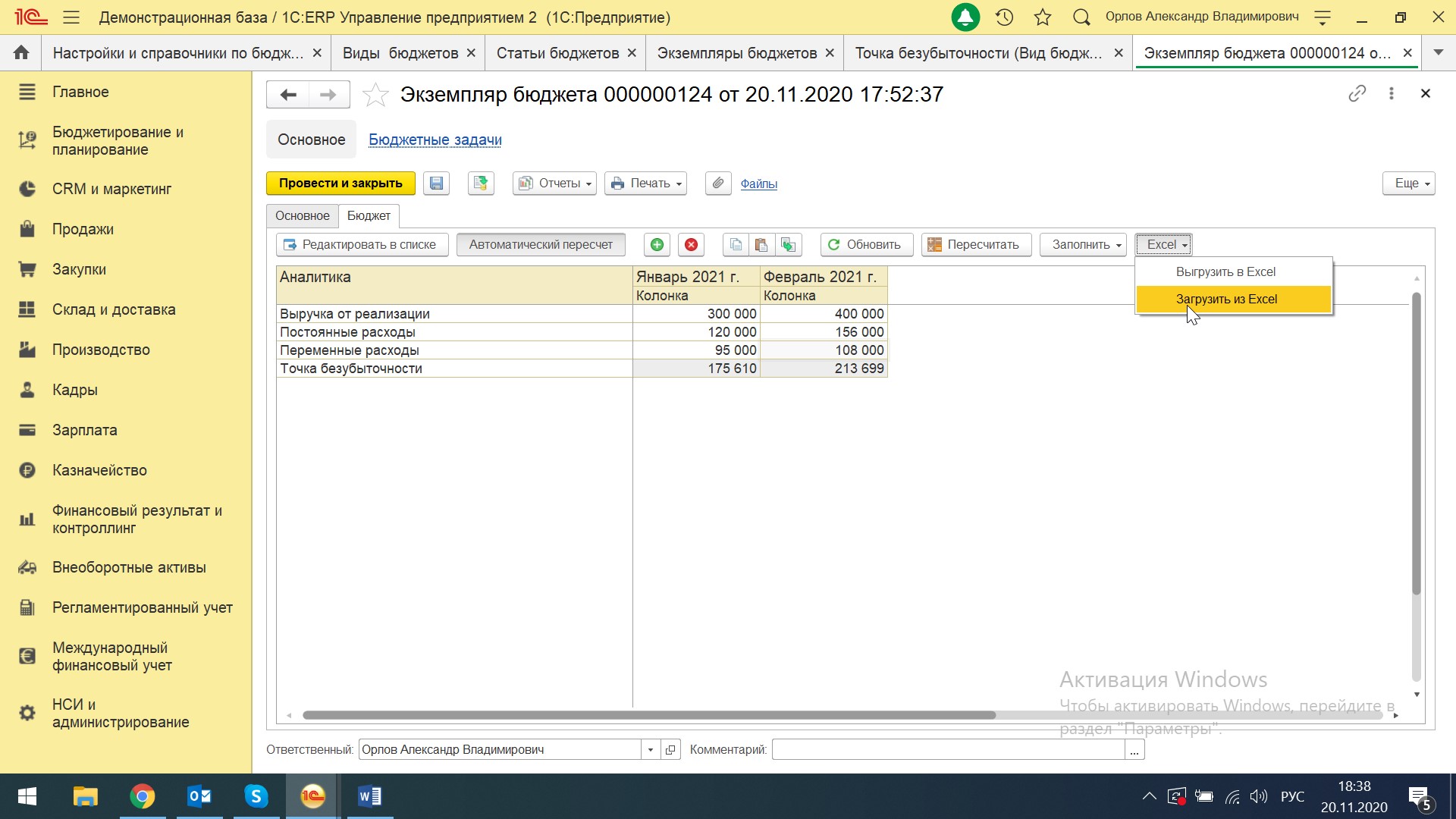

Расчет с помощью платформ управления предприятием

Вычислить точку безубыточности на современном предприятии можно с помощью специализированного ПО, например:

- 1С:ERP Управление предприятием;

- WA:Финансист.

Эти платформы позволяют собирать финансовые данные в процессе работы компании и, используя их, определять точку безубыточности в автоматическом режиме. В частности, системы помогают:

- отражать все виды издержек (финансовые, материальные, трудовые);

- анализировать ценовые решения;

- рассчитывать себестоимость продукта и объем продаж

Преимущество таких платформ – автоматический режим вычислений, что значительно экономит время и трудовые ресурсы.

Расчет по Шеремету

Российский, а в прошлом советский экономист А.Д. Шеремет разработал собственный способ определения точки безубыточности. Он предполагает 3 основных этапа:

- Собираем необходимые данные для анализа проекта: объем производства, продаж, показатели прибыли или убытка.

- Определяем постоянные и переменные затраты, зону безопасности и точку безубыточности.

- Оцениваем уровень производства или продаж, который обеспечит компании финансовую устойчивость.

Расчет точки безубыточности по Шеремету предполагает поиск нижней границы финансовой устойчивости предприятия, а также обеспечение возможностей, которые позволят увеличить зону безопасности.

Примеры расчета точки безубыточности

Пример 1. Расчет точки безубыточности для магазина электроники.

В ассортименте магазина электроники есть разные виды товаров. По каждому товару разные поставщики и разные выручки, существуют переменные индивидуальные издержки, а также постоянные общие для всех затраты. Для наглядности составим таблицу.

|

Товар |

Выручка, тыс. руб. |

Переменные затраты, тыс. руб. |

Постоянные затраты, тыс. руб. |

|

Смартфоны |

250 |

120 |

400 |

|

Планшеты |

420 |

180 |

|

|

Смарт-часы |

150 |

110 |

|

|

Наушники |

40 |

15 |

|

|

Всего: |

860 |

425 |

Поскольку товары и цены на них очень разные, оптимально считать точку безубыточности в денежном эквиваленте. Воспользуемся формулой, которая позволяет определить ТБУ в диапазоне:

BEPД = TFC / (1 – КTVC), где

КTVC = TVC / TR

В рамках примера составим еще одну таблицу с результатами расчетов коэффициента переменных расходов, а также маржи и ее процента в выручке для каждого товара.

|

Товар |

Маржа, тыс. руб. |

Коэффициент маржинального дохода |

Коэффициент переменных расходов |

|

Смартфоны |

130 |

0,52 |

0,48 |

|

Планшеты |

240 |

0,57 |

0,43 |

|

Смарт-часы |

40 |

0,27 |

0,73 |

|

Наушники |

25 |

0,63 |

0,37 |

|

Всего: |

435 |

0,51 |

0,49 |

Зная коэффициент переменных расходов по всему магазину, можно определить среднюю точку безубыточности как:

BEPД = 400 / (1 – 0,49) = 784,31 тыс. рублей

Поскольку это средний показатель, нужно рассчитать наиболее оптимистичную величину. Она носит название маржинальная упорядоченность по убыванию. В качестве ориентира будут выступать самые рентабельные товарные позиции: смартфоны и планшеты.

От их продажи магазин получает маржинальный доход в размере 370 тыс. руб. Эта сумма покрывает большую часть постоянных издержек. Недостающие 30 тыс. руб. покроет продажа смарт-часов. Если сложить выручку от продажи всех перечисленных товаров, получим точку безубыточности:

BEPД оптим. = 250 + 420 + (30/40 * 150) = 782,5 тыс. рублей

Наиболее пессимистичный прогноз носит название маржинальная упорядоченность по возрастанию. В этом случае в первую очередь будут проданы наушники и смарт-часы. В сумме будет получена выручка 190 тыс. руб. Недостающие 210 тыс. покроют продажи смартфонов.

Пример 2. Расчет точки безубыточности для предприятия.

Предположим, что производственная компания выпускает отбеливающие растворы для бытового использования. Поскольку в этом сегменте цены почти не меняются, порог рентабельности будет удобно рассчитывать в натуральной величине: по количеству выпущенных и реализованных бутылок.

Исходные данные отобразим, используя таблицу.

|

Показатель |

Значение |

|

Розничная цена 1 бутылки |

80 руб. |

|

Переменные издержки на выпуск 1 бутылки |

42 руб. |

|

Постоянные расходы предприятия в месяц |

76 000 руб. |

|

Выручка в месяц |

280 000 руб. |

|

Фактический объем выпуска в месяц |

3 500 шт. |

Данный пример расчета предполагает определение точки безубыточности в натуральной величине (в штуках):

BEPН. = 76 000 / (80 – 42) = 2 000 шт.

Из расчета видно, что в данный момент предприятие успешно работает и получает прибыль, выпуская и реализуя в месяц на 1 500 бутылок больше, чем необходимо продать для выхода «в ноль».

Пример 3. Расчет точки безубыточности для стартапа.

Начинающий предприниматель собирается открыть фирму и оказывать услугу по ремонту бытовых газовых котлов. По предварительным данным, предстоят следующие постоянные расходы каждый месяц:

- аренда офиса – 20 000 руб.;

- коммунальные платежи – 5 000 руб.;

- амортизация транспорта – 10 000 руб.;

- амортизация инструмента – 5 000 руб.

Чтобы понять, насколько перспективно данное направление в условиях стартапера, необходимо рассчитать точку безубыточности, исходя из того, что цена услуги составит 10 000 рублей, а продать в месяц планируется 10 услуг. Переменные расходы составят 15 000 рублей в месяц.

Определим основные показатели.

Постоянные затраты:

TFC = 20 000 + 5 000 + 10 000 + 5 000 = 40 000 рублей

Средние переменные расходы:

AVC = 15 000 / 10 = 1 500 рублей

Маржинальная прибыль:

MR = 10 000 – 1 500 = 8 500 рублей

Теперь можно рассчитать точку безубыточности для стартапа:

BEPН = TFC / MR = 40 000 / 8 500 = 4,7 ≈ 5 шт.

В данном примере при указанных условиях стартаперу предстоит оказывать минимум 5 услуг в месяц, чтобы исключить работу в убыток.

Построение графика

Путем графического отображения показателей, связанных с точкой безубыточности, можно проследить их логику и взаимную зависимость.

Если рассматривать эту модель, можно заметить следующие закономерности:

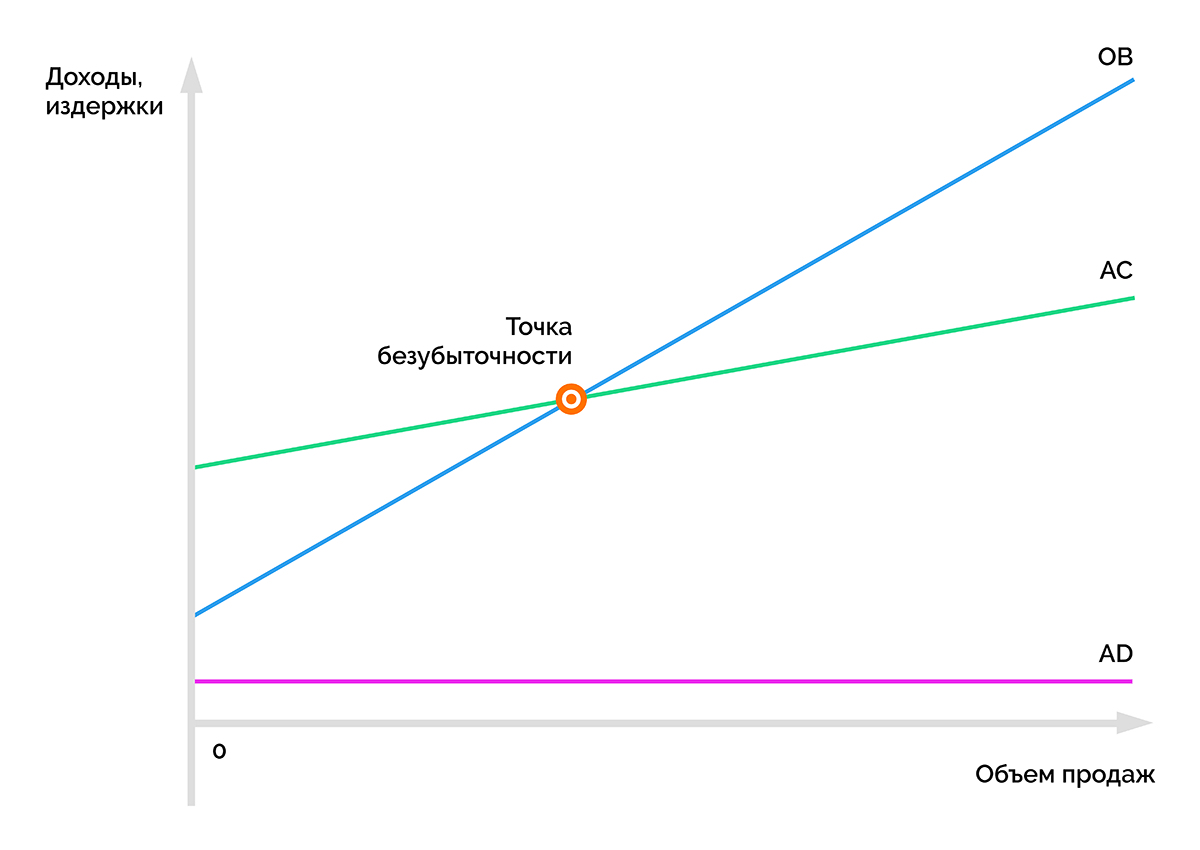

- линия AD всегда горизонтальна, это постоянные расходы;

- линия ОВ демонстрирует прямую зависимость выручки от продаж;

- линия АС покажет, как меняются средние совокупные затраты;

- пересечение АС и ОВ – точка безубыточности, которая показывает объем продаж, при котором выручка достигает значения совокупных затрат.

Внимание! Результаты анализа графика не всегда универсальны. Он может иметь разную форму, а зависимость между доходами, издержками и объемом производства может быть нелинейной.

Расшифровка показателей

После того, как собраны все исходные данные и проведены вычисления, важно правильно интерпретировать результаты. В статье рассмотрим, на что стоит обратить внимание.

- Объем продаж меньше ТБУ – явный признак того, что бизнес работает в убыток и, оставаясь в такой ситуации, планомерно движется к банкротству.

- Достижение ТБУ в середине месяца – благоприятный показатель.

- Точка безубыточности находится на уровне соотношения постоянных и переменных расходов – в такие периоды стоит минимизировать постоянные издержки или переводить их в переменные. В противном случае предприятие становится финансово неустойчивым.

- Бизнес не может работать без существенных постоянных затрат. Чтобы их компенсировать, необходимо автоматизировать внутренние процессы и стремиться продать как можно больше.

- Премиальный сегмент предполагает работу над повышением узнаваемости бренда и уникальности продукта, чтобы перекрыть значительные постоянные издержки.

- Молодым компаниям не рекомендуется повышать долю постоянных расходов в условиях непредсказуемого спроса на новый продукт.

- Слишком низкие или, наоборот, завышенные цены могут препятствовать окупаемости. Это повод пересмотреть ценообразование.

Анализ и планирование на основе точки безубыточности

Расчет точки безубыточности – основа для дальнейшего анализа текущих показателей компании, прогнозирования, а также составления новых производственного и финансового планов.

Планирование безубыточности компании осуществляется в несколько этапов:

- Анализ текущих продаж и финансовых показателей. На этом этапе нужно выделить сильные и слабые стороны, найти способы уменьшить себестоимость, учитывая, как влияют внешние и внутренние факторы. Под прицелом оказывается работа отделов сбыта, снабжения, рациональность процесса производства, общий уровень менеджмента в организации.

- Прогноз цен на товары и услуги. Необходимо оценить все факторы влияния и предположить возможный диапазон наценки. Эта стадия планирования также предполагает изучение альтернативных каналов сбыта или переориентирование компании на производство схожей продукции при неблагоприятных рыночных условиях.

- Расчет себестоимости, переменных и постоянных издержек. Требуется составить план по объему незавершенного производства для каждого этапа, сформировать потребность предприятия в основных и оборотных средствах, определить источники их получения. В производственных расходах также стоит учесть дополнительные расходы по обязательствам, включая выплаты по лизингу, кредитам и другим статьям.

- Расчет точки безубыточности. На данном этапе следует определить величину кромки безопасности. Запас прочности должен определяться уровнем стабильности внешних факторов. После этого вычисляется объем производства и реализации на уровне кромки безопасности.

- Ценовое планирование. Здесь стоит задача определить такие цены, которые помогут достичь нужного объема продаж. Далее проводится повторный расчет точки безубыточности и кромки безопасности.

- Принятие нового плана безубыточности. Необходимо утвердить данные окончательного плана по точке критического объема.

- Контроль выполнения плана. Весь процесс делится на составляющие: контроль расходов по всем статьям, общей себестоимости, выполнения плана продаж, внесения оплаты от покупателей и т. д. Важно понимать, соответствует ли нынешнее финансовое положение компании имеющемуся плану безубыточности.

Что необходимо еще рассчитать

При планировании безубыточности предприятия могут потребоваться дополнительные параметры. Рассмотрим, какие еще полезные данные необходимо получить после расчета точки безубыточности.

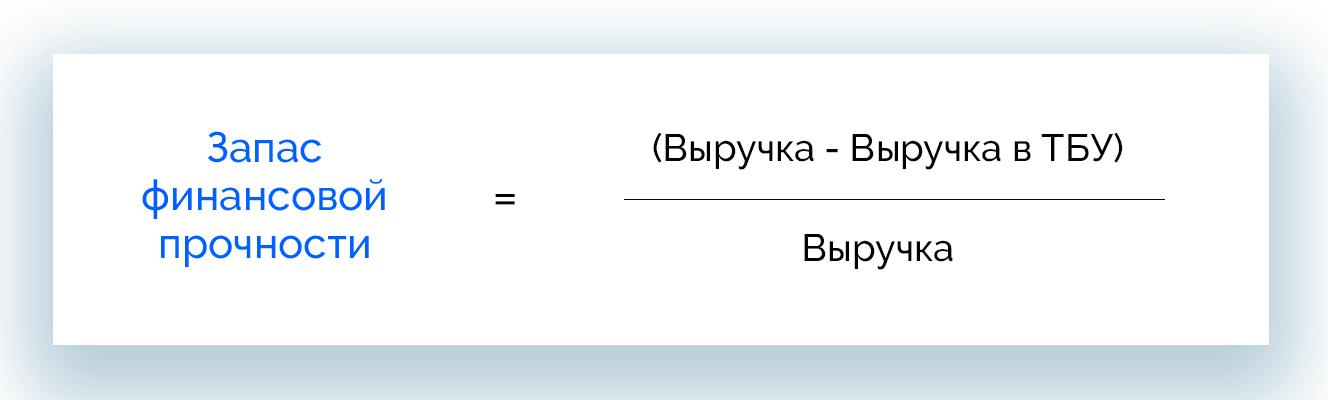

Запас прочности и минимальная выручка

Чтобы компания не рисковала уйти в минус при малейшем повышении цен или налогов, выручка всегда должна превышать точку безубыточности. Запас финансовой прочности (ЗФП) показывает, насколько фирма превзошла эту отметку.

ЗФП = (Выручка – Выручка в ТБУ) / Выручка

Если запас прочности превышает 0,5, это говорит о том, что минимальная выручка минимум вдвое превышает точку безубыточности, и компания не имеет финансовых проблем.

Неучтенные расходы

Когда компания выпускает гораздо больше продукции, чем предусмотрено в точке безубыточности, весь объем выпуска реализуется, но ожидаемых финансовых результатов нет, это говорит либо об ошибке в расчетах, либо о неучтенных расходах. Примеры неучтенных расходов:

- издержки на реализацию;

- налоги;

- другие расходы и доходы;

- издержки, которые уходят в прибыль (поддержка соц. сферы, программа развития, содержание сайта и пр.);

- необходимый к уплате налог на прибыль.

В качестве дополнения к ТБУ было введено понятие реальной точки безубыточности, которая учитывает издержки текущего периода. Ее рассчитывают по формуле:

BEPреальная = (TFC + Затраты из прибыли) / (1 – Доля переменных затрат)

В ситуациях, когда компания имеет обязательства, которые необходимо погашать, вводят понятие долговой точки безубыточности:

BEPдолговая = Постоянные платежи / (1 – Доля переменных затрат)

В данном случае:

Постоянные платежи = TFC + Расходы на прибыль + Часть долга

Часть долга – та сумма задолженности, которую фирма планирует выплатить в течение заданного периода.

Использование полученных результатов на практике

Определение точки безубыточности наглядно показывает, как связаны друг с другом прибыль, выручка и издержки. Отслеживая эту взаимосвязь, управляющее звено компании получает рычаги для централизованного влияния на финансовую ситуацию.

В частности, на основе анализа точки безубыточности осуществляется ценообразование. Влияние цены и издержек предприятия на финансовые показатели позволяет прогнозировать динамику цены, а также переменных и постоянных расходов.

Зная точку безубыточности, руководитель фирмы может легко сориентироваться в цифрах и назначить оптимальную цену на продукт. Если же такой возможности нет, могут быть сокращены издержки, что позволит снизить себестоимость, оставив цену на прежнем уровне.

Плюсы и минусы метода

|

Преимущества построения модели точки безубыточности |

Недостатки |

|

|

Подводные камни определения точки безубыточности

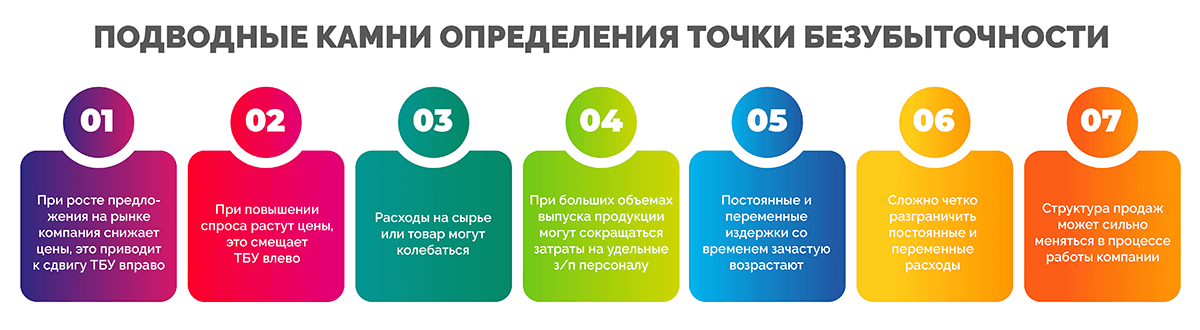

В процессе вычисления точки безубыточности могут возникать проблемы.

Разберем ситуации, в которых бывает трудно рассчитать порог рентабельности.

- При росте предложения на рынке компания снижает цены, это приводит к сдвигу ТБУ вправо. Такой же эффект дает предоставление скидок оптовым клиентам, например, при покупке через сайт.

- При повышении спроса растут цены, это смещает точку безубыточности влево.

- Расходы на сырье, материалы или товар могут колебаться: при крупных закупках они снижаются, при простое поставок выходит рост.

- При больших объемах выпуска продукции могут сокращаться затраты на удельные з/п персоналу.

- Постоянные и переменные издержки со временем зачастую возрастают.

- Сложно четко разграничить постоянные и переменные расходы.

- Структура продаж может сильно меняться в процессе работы компании.

Перечисленные ситуации стоит учитывать в анализе порога рентабельности, однако примитивные бизнес-планы, как правило, игнорируют их.

Часто задаваемые вопросы

Если речь идет о небольшом предприятии, например, о магазине, который работает через сайт или оффлайн, один из эффективных вариантов – включить режим экономии. Но сокращение расходов может дать побочные эффекты. Приведем примеры:

- из-за уменьшения количества продавцов ради экономии на сдельной зарплате снижается качество обслуживания клиентов;

- закупленный дешевле товар оказывается худшего качества при том, что плата за него была прежней.

Это неизменно приводит к потере клиентов и сокращению прибыли.

Распространенный эффективный способ избежать этого и получить хорошую прибыль – известная акция «черная пятница». Работая весь год практически с нулевым доходом, ритейлеры получают колоссальную прибыль за счет активной торговли в конце периода.

Для этого бизнесмены применяют два метода: снижение расходов и увеличение цены. В первом случае распределяют расходы в порядке значимости и прорабатывают те статьи, на которых можно сэкономить, например, более дешевая аренда склада, отказ от такси для сотрудников, перевод сайта на более дешевый хостинг.

Во втором случае повышают цены на товары или услуги компании. Этот метод подходит компаниям, которые объективно работают на 5+: выпускают хороший товар или предоставляют качественные услуги, всегда в срок выполняют обязательства по договору, превосходят конкурентов.

Точка бесприбыльности – это тот объем выручки, по достижении которого активно расширяющаяся компания начинает опять работать в убыток. Например, при увеличении выпуска товара и переходе на многосменную работу предприятию придется увеличить расходы на оплату вечерних и ночных смен, амортизацию, ремонт оборудования и т. д.

Чтобы понимать, до каких пределов можно развивать бизнес и не пропустить негативную тенденцию, стоит отслеживать следующие показатели:

- постоянные издержки – не должны увеличиваться при росте выручки;

- переменные расходы – должны увеличиваться медленнее, чем выручка;

- чистая прибыль и маржа – должна увеличиваться быстрее, чем выручка.

Заключение

Рассчитать точку безубыточности очень легко, имея минимум бухгалтерских данных. В свою очередь, этот показатель помогает определить минимальную выручку, которую должна получать компания, чтобы окупить расходы, или минимальное количество товара/услуг, которые нужно продавать, чтобы выйти в ноль. Доход, вдвое превышающий точку безубыточности, позволяет поддерживать устойчивое финансовое положение предприятия.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Анализ безубыточности: способы и примеры

Бывает так, что в бизнесе работают десятки людей, через счета фирмы проходят миллионы рублей, а реальной прибыли нет. Причина, как правило, в отсутствии финансовой аналитики и планирования.

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Точка безубыточности — что это и как рассчитать, формулы и графики + примеры и Excel файл для расчета

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший начать свое дело, в первую очередь думает о том, как заработать деньги и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Содержание

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога рентабельности в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

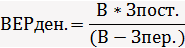

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

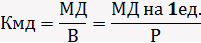

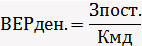

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

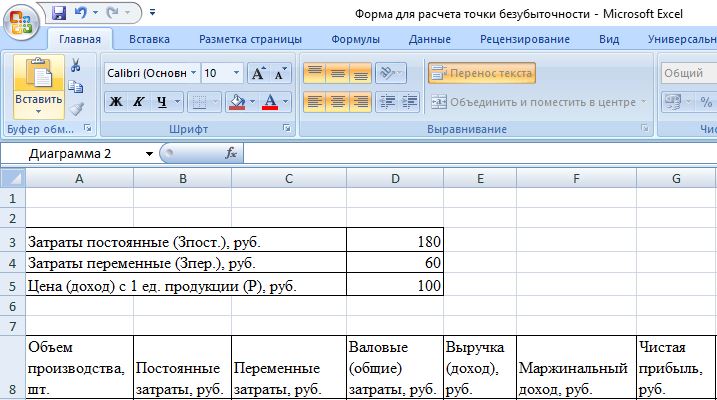

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

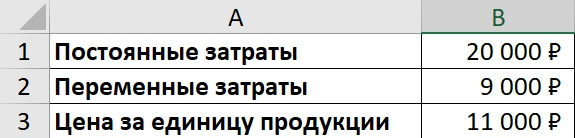

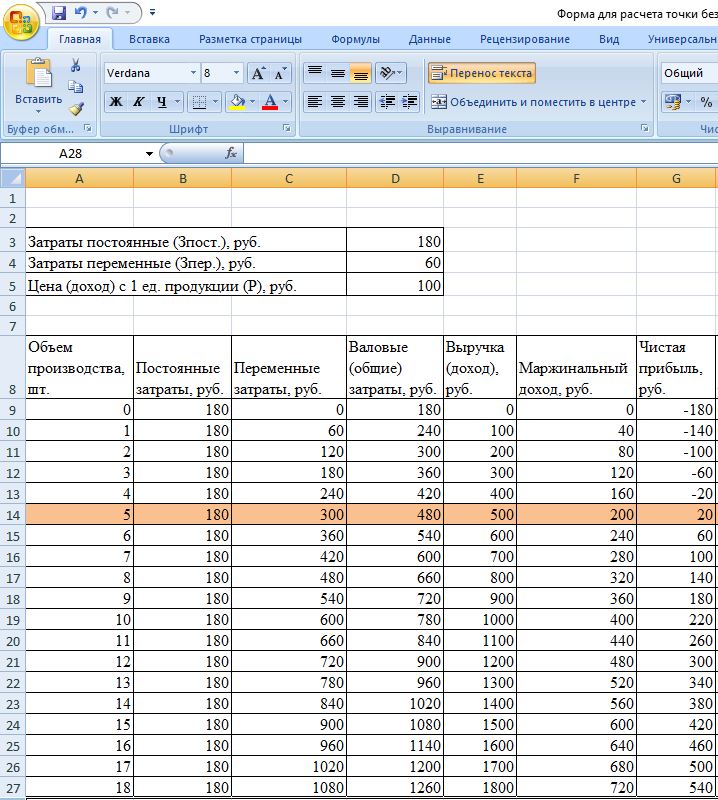

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

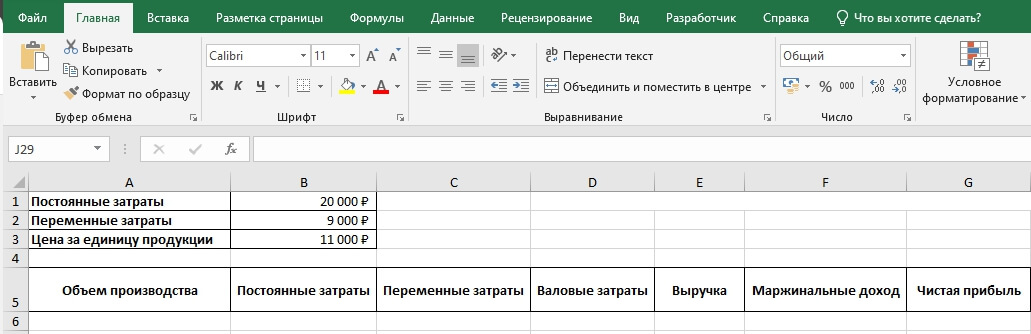

Далее на основании этих данных и объема производства составим таблицу, где будет видно изменение размера чистой прибыли (убытка). Это позволит определить точку безубыточности.

Значение в столбцах будет следующим:

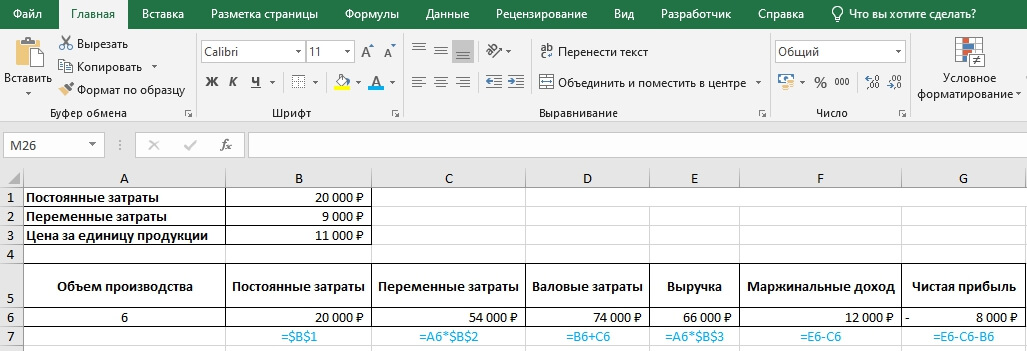

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

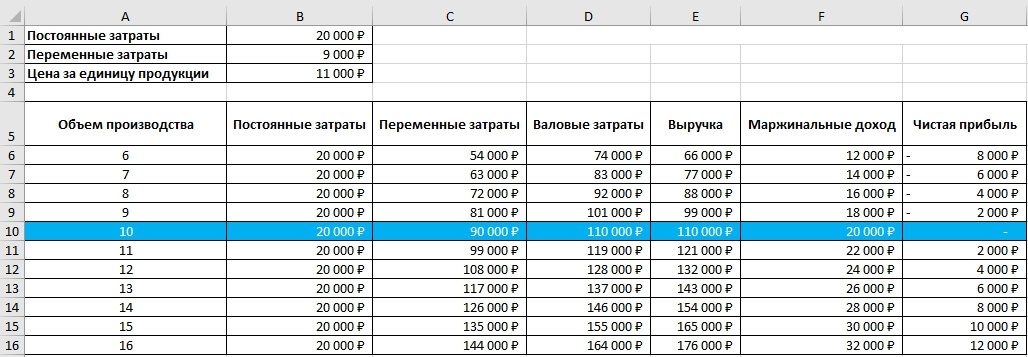

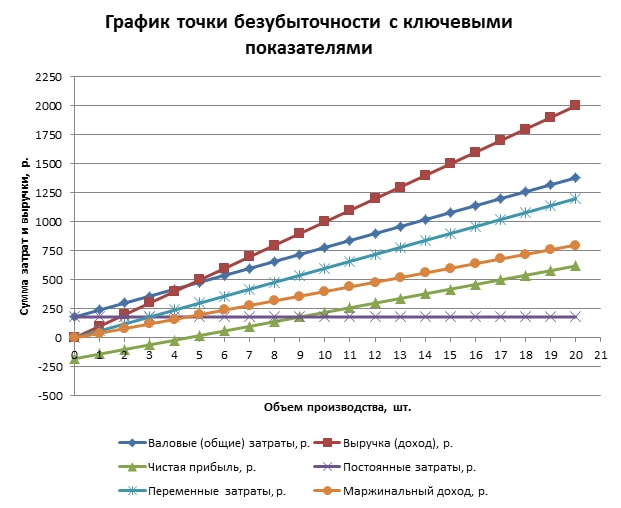

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

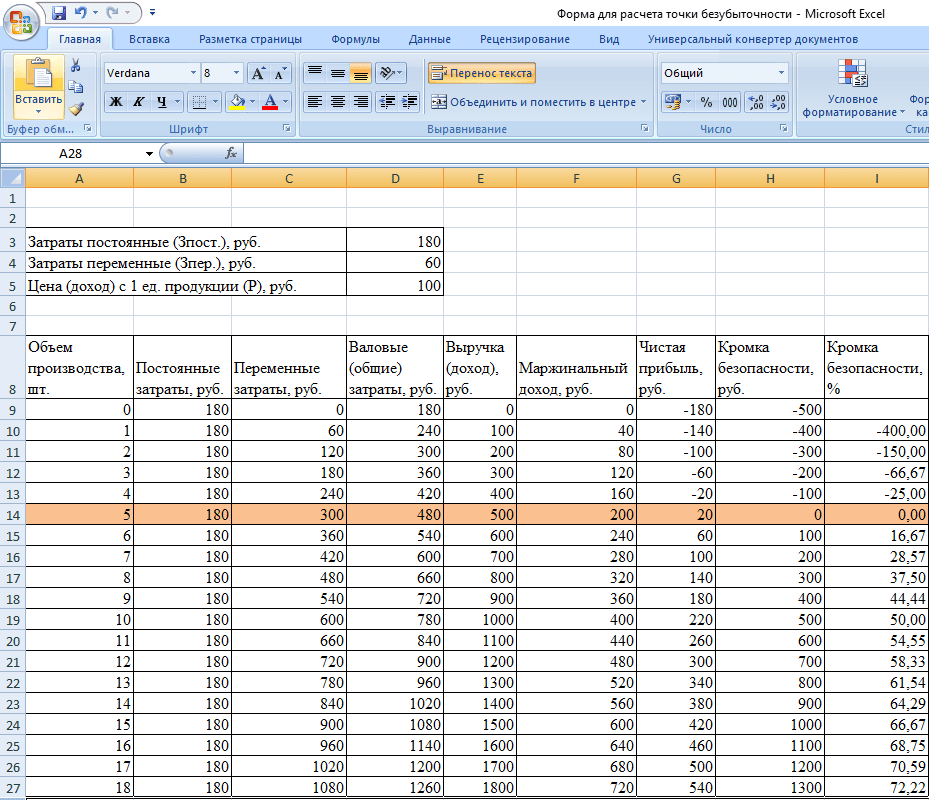

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

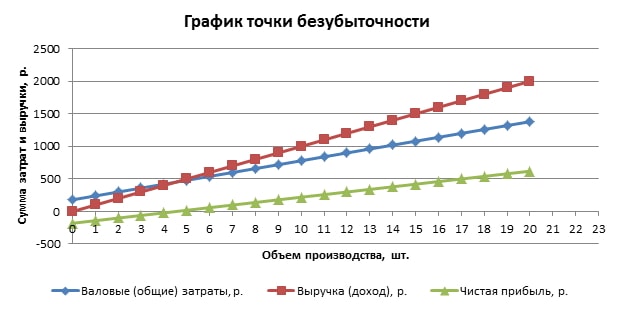

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

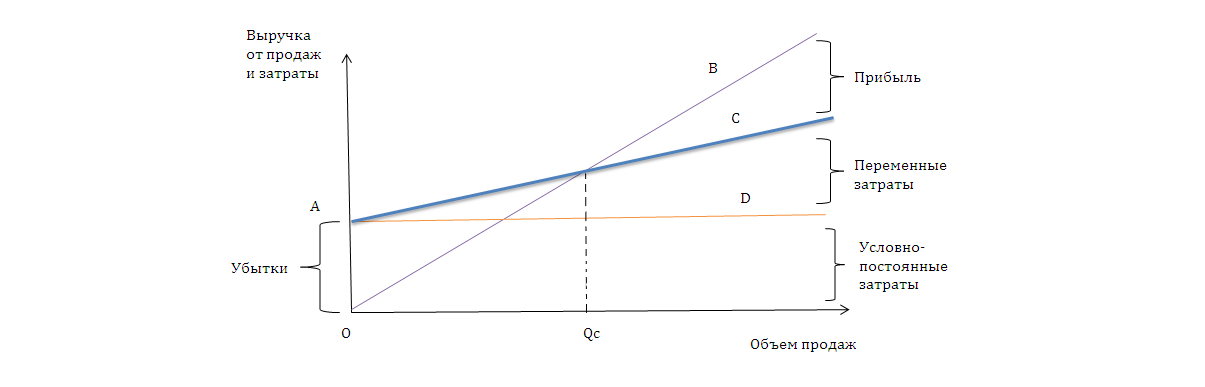

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 арбуза | 250 |

| Переменные затраты на 1 арбуз (оптовая цена арбуза, зарплата продавцам) | 130 |

| Постоянные затраты (оплата аренды земли под ларьки, налоги, тара, транспортные расходы) в течение месяца | 11000 |

| Выручка за 1 месяц | 36000 |

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

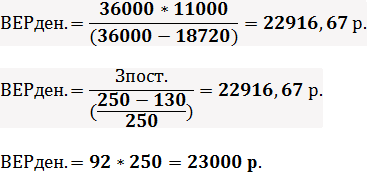

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

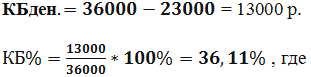

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

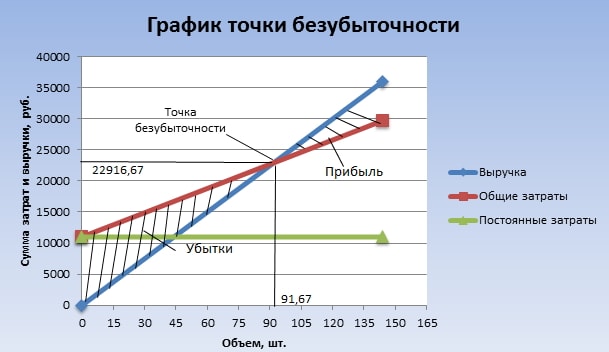

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти конкуренция вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж . Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1 . Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции . Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности . Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании . Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам . Производится утверждение данных по точке критического объема.

- Контроль безубыточности , разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

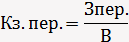

Кз. пер. – коэффициент доли переменных затрат в выручке.

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

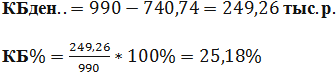

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

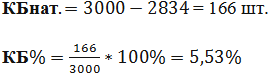

| Объем (фактический ) | 3000 |

Расчет будет следующим:

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

http://kontur.ru/articles/5959

http://kakzarabativat.ru/nachinayushhim-predprinimatelyam/tochka-bezubytochnosti/

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.