Участник ООО по ряду причин может выйти из организации, и тогда возникает потребность рассчитать его долю по действительной стоимости. Расчетной базой выступает объем чистых активов. Алгоритм его определения закреплен приказом №84н от 28-08-14 Минфина. Тем не менее при расчете действительной долевой стоимости могут возникать вопросы: какой период расчета следует взять, как соотнести бухгалтерские показатели и рыночную стоимость активов, как прийти к соглашению с бывшим участником по расчетам.

Вопрос: Как определить размер действительной стоимости доли в уставном капитале, выплачиваемой участнику при выходе из ООО?

Посмотреть ответ

Причины выхода из ООО

Выход возможен, если он разрешен действующим Уставом фирмы. Не осуществляется выход из ООО, если в нем состоит только один человек. Невозможно выйти и всем учредителям одновременно. Причины выхода не всегда зависят от самого участника.

Как участнику взыскать действительную стоимость доли при выходе из ООО?

Добровольно

Принявший решение покинуть Общество участник пишет соответствующее заявление. Оно рассматривается Собранием не более 3-х дней, а затем выносится решение. Документ можно передать лично и по почте с уведомлением. Участникам ООО дается возможность по закону выкупить долю первыми, и лишь в случае отказа бывший член организации имеет право распорядиться ею, как считает необходимым. Исключение из ООО происходит на основании протокола собрания.

Вопрос: Является ли выплата действительной стоимости доли (в части ее превышения над первоначальным взносом участника ООО) дивидендом в целях налогообложения прибыли (пп. 4 п. 1 ст. 251, ст. 275 НК РФ)?

Посмотреть ответ

Принудительно

Если действия или, наоборот, безынициативность участника идут в разрез с принятой к исполнению экономической политикой, наносят существенный финансовый урон, это может стать причиной исключения участника в принудительном порядке. Инициировать подобное решение может тот, чья доля составляет не менее 10% начального капитала компании (ФЗ №14 от 08-02-98 г., ст. 10). Решение принимается на общем собрании и фиксируется протоколом.

Возникающий спор может решаться в суде, если исключаемый участник против такого решения возражает. Вердикт суда выносится в поддержку позиции общего собрания и служит в этой ситуации основанием для исключения участника. Снова возникает необходимость точно знать стоимость доли.

Вопрос: Как отразить в учете организации (ООО) выплату действительной стоимости доли вышедшему из ООО участнику — физическому лицу (резиденту РФ) денежными средствами?

Один из участников общества подал заявление о выходе из ООО (что предусмотрено уставом ООО). Номинальная стоимость его доли полностью оплачена денежными средствами при учреждении общества (что подтверждено документально) и составляет 330 000 руб. Действительная стоимость доли участника в уставном капитале ООО, определенная по данным бухгалтерской отчетности за последний отчетный период, предшествующий дате перехода к обществу доли вышедшего участника, составляет 400 000 руб. Она выплачена участнику денежными средствами путем перечисления на его банковский счет. Разницы между стоимостью чистых активов ООО и размером его уставного капитала достаточно, чтобы выплатить вышедшему участнику действительную стоимость доли. Общество не получает доходов в виде дивидендов от участия в других организациях. Участник владеет долей менее пяти лет. Общество не является кредитной организацией.

Посмотреть ответ

Смерть участника

Указанное событие влечет образование предмета наследования, им является доля в Обществе. На долю претендуют родственники, а затем, если полгода истекли, со стороны претензий не заявлено, ее наследует сама фирма.

Первостепенное право наследников может ограничиваться Уставом полностью или на условиях согласия всех участников Общества. Если наследник не может получить свою долю, ему выплачивается стоимостный или имущественный эквивалент действительной стоимости. Берется отчетный период, предваряющий дату смерти (ФЗ №14, ст. 23-5), и по нему производится расчет.

Как облагается НДФЛ выплата действительной стоимости доли при выходе участника из ООО?

Проблемные моменты при исчислении стоимости доли

Действительная стоимость доли равна стоимости чистых активов, рассчитанной пропорционально доле участника в уставном капитале. Чистые активы выявляются по данным бухгалтерского баланса (приказ Минфина №84 Н от 28-08-14).

Внимание! Если действительная стоимость доли выше чистых активов, уменьшенных на минимальный уставный капитал, стоимость доли оплачивается частично. Организация-банкрот, равно как и могущая стать таковой в результате выплат, освобождены от обязанности выплат (ФЗ №14, ст. 23-8).

На практике часть активов отражается в регистрах учета, значительно отличаясь по стоимости от рыночных цен. Примером могут служить основные фонды, конкретно — недвижимость. Даже ее регулярная переоценка зачастую не отражает изменения цен на рынке, они более мобильны, обычно демонстрируют тенденцию к росту.

Какая стоимость доли должна быть выплачена при выходе участника из ООО, если действительная стоимость доли меньше номинальной?

Выбывающий участник Общества может не согласиться с расчетом его действительной доли по данным бухучета или решить, что рыночные цены применены некорректно, в ущерб его интересам.

Далее возможны два варианта развития ситуации:

- расчет на основе взаимного компромисса уходящего участника с другими членами ООО;

- обращение уходящего участника в суд, с назначением независимой экспертизы.

Судебная практика по указанным делам позволяет сделать однозначный вывод: рыночная стоимость активов (недвижимости) должна учитываться в расчетах.

Постановление Пленума ВАС 16191/11 от 17-04-12 взяли на вооружение арбитражные суды (пример – решение А40-8084/2012 от 11-08-16 г. АС Москвы и ряд других, аналогичных).

Внимание! НДС к возмещению (сч. 19) входит в расчет чистых активов, а НДС по реализуемым активам – не входит, и чистые активы не увеличивает (пост. Президиума ВАС 3744/13 от 10-09-13).

Какой отчетный период нужно брать

Согласно ФЗ №14 (ст. 23-6.1, 25-2) действительная часть доли рассчитывается по последнему отчетному периоду перед тем, в котором участник покинул организацию. Заметим, само понятие «отчетный период» вызывает немалые споры, судебные в том числе. До 11-04-18 у организации существовала обязанность предоставлять промежуточную отчетность (месяц, квартал), согласно Приказу Минфина №34н (п.29). Теперь это положение отменено. Отчетным периодом является год, в то же время ФЗ №402 «О бухучете» не запрещает организациям составлять промежуточную отчетность (ст. 13).

У организации есть два пути:

- руководствоваться при расчете данными баланса предыдущего года;

- прописать составление промежуточной отчетности в учетной политике и руководствоваться данными за ближайший к дате выхода участника квартал или год.

Судебной практикой единой позиции по вопросу не сформировано:

- Постановление АС СКО №А53-17251/2013, 03-12-15 г. говорит о месячном отчетном периоде.

- Постановление ФАС Уральского округа №Ф09-4725/12, 17-03-14 г. утверждает, что за основу следует брать предваряющий выход квартал.

- Постановление 9-го ААС №А40-209925/2014, 02-02-16. декларирует отчетным периодом годичный промежуток.

Как рассчитать и учесть долю по ее действительной стоимости

Расчет действительной стоимости (ДС) делают по формуле:

ДС = НС / УК * ЧА, где:

- НС – стоимость доли по номиналу, первоначальный вклад участника. Прописывается в Уставе, фиксируется в стоимостном эквиваленте.

- УК – уст. капитал.

- ЧА – чистые активы.

Чистые активы (ЧА) определяются:

ЧА = ИIII + ДБП — ЗУК, где:

- ИIII – «итого» 3-го раздела в балансе.

- ДБП – доходы будущих периодов.

- ЗУК – величина задолженности в уставный капитал членов организации.

Учетные записи:

- Д81 К75 — зафиксирована действительная стоимость доли уходящего участника.

- Д75 К68 — удержан налог на доходы со стоимости доли уходящего участника (если физлицо).

- Д75 К51 — выплата.

Выплата может вестись не только в одном стоимостном варианте, но и в имущественном, не позже 3-х месяцев от даты принятия заявления. Порядок, согласно Уставу, может быть и другим, но максимальный срок выплаты не должен превышать одного года.

Важное

- Участник ООО имеет возможность из него выйти по собственной воле, но выход из ООО происходит и по иным законным причинам.

- Первыми его долю выкупают члены ООО.

- Действительная стоимость доли может быть выражена в стоимостной форме и выступать как имущество.

- Если бывший участник не удовлетворен расчетом действительной долевой стоимости, он может обратиться в судебные органы.

- Расчет действительной стоимости необходимо делать, принимая во внимание рыночные цены активов.

- Вопрос определения последнего перед уходом участника отчетного периода до конца не отрегулирован. Рекомендуется использовать данные предыдущего года.

- Если организация берет в расчет промежуточные отчетные данные (квартал, месяц), рекомендуется прописать этот момент в учетной политике.

- Действительная стоимость доли определяется долей уставного капитала, умноженной на чистые активы фирмы.

Добавить в «Нужное»

Стоимость доли при выходе из ООО

При выходе участника из ООО путем отчуждения своей доли обществу компания выплачивает участнику действительную стоимость его доли (п. 6.1 ст. 23, ст. 26 Закона от 08.02.1998 N 14-ФЗ).

Действительная стоимость доли при выходе из ООО

Действительная стоимость доли участника в уставном капитале общества определяется на основании данных бухгалтерского баланса организации за последний календарный год, предшествующий дню представления заявления о выходе (п. 6.1 ст. 23 Закона от 08.02.1998 N 14-ФЗ, п. 1 ст. 15 Закона от 06.12.2011 N 402-ФЗ).

Действительная стоимость доли выплачивается участнику при его выходе из ООО в течение 3-х месяцев со дня возникновения такой обязанности у общества, если другой срок не установлен уставом компании (п. 2, п. 6.1 ст. 23 Закона от 08.02.1998 N 14-ФЗ). При несоблюдении срока выплаты действительной стоимости доли на эту сумму могут начисляться проценты за пользование чужими денежными средствами согласно ст. 395 ГК РФ.

После выхода участника из ООО компания должна уведомить об этом регистрирующий орган в течение 1-го месяца со дня перехода доли к обществу (п. 7.1 Закона от 08.02.1998 N 14-ФЗ, ст. 17 Закона от 08.08.2001 N 129-ФЗ).

Действительная стоимость доли: расчет

Действительная стоимость доли участника общества определяется как часть стоимости чистых активов общества, пропорциональная размеру доли участника и исчисляется по формуле (п. 2 ст. 14 Закона от 08.02.1998 N 14-ФЗ):

Действительная стоимость доли участника = Номинальная стоимость доли / Уставный капитал * Стоимость чистых активов

Стоимость чистых активов рассчитывается по данным бухгалтерского баланса по формуле (п. 4, п. 7 Порядка, утв. Приказом Минфина России от 28.08.2014 N 84н):

Стоимость чистых активов = Активы – Обязательства

В состав активов, принимаемых к расчету, включаются внеоборотные и оборотные активы (раздел I и раздел II Бухгалтерского баланса) за исключением задолженности участников по взносам в уставный капитал (п. 5 Порядка, утв. Приказом Минфина России от 28.08.2014 N 84н).

В состав обязательств, принимаемых к расчету, включаются долгосрочные и краткосрочные обязательства (раздел IV и раздел V Бухгалтерского баланса) за исключением доходов будущих периодов, образовавшихся в связи с получением государственной помощи или безвозмездным получением имущества (п. 6 Порядка, утв. Приказом Минфина России от 28.08.2014 N 84н).

Выход участника из ООО: расчет и выплата стоимости доли

- 22 октября 2021

- Просмотров:

При выходе из ООО участник получает компенсацию своей доли в денежном или имущественном выражении, а сама доля распределяется между участниками или переходит обществу, или продается третьему лицу. Размер доли определяется по действительной стоимости с учетом бухгалтерских данных за последний месяц. Чтобы определить действительную стоимость доли, достаточно разделить номинал доли на уставный капитал и умножить на стоимость чистых активов.

Содержание:

- Как рассчитать стоимость доли участника

- Порядок и форма выплаты доли в 2023 году

- Когда стоимость доли ООО можно не выплачивать

- Последствия несвоевременной выплаты

1. Как рассчитать стоимость доли участника

Для определения стоимости доли выбывшего участника, необходимо опираться на данные бухучета. Выплате подлежит действительная стоимость, которую можно рассчитать по формуле:

Действительная стоимость = номинальная стоимость / уставный капитал * стоимость чистых активов

Под номинальной стоимостью подразумевается вклад участника в уставный капитал при создании общества. Доля в рублевом эквиваленте указана в выписке ЕГРЮЛ.

Стоимость чистых активов необходимо брать из бухгалтерской отчетности за месяц, предшествующий выходу участника. Получите необходимую для расчета величину, отняв пассивы из активов. Если значение получится отрицательным, долю выплатить нельзя.

Пример расчета доли выбывшего участника

Дано:

- Размер уставного капитала — 10 000 рублей

- Номинальная стоимость доли выбывающего участника — 2500 рублей

- Стоимость чистых активов за последний месяц — 1 000 000 рублей

Найти: действительную стоимость доли выходящего участника

Используя формулу, определяем действительную стоимость доли:

- 2500/10000 * 1 000 000 = 250 000 руб.

Ответ: 250 000 рублей необходимо выплатить участнику общества за его долю

При успешном функционировании ООО действительная стоимость доли может оказаться в разы выше номинальной. Как видно в примере, первоначальный вклад может быть незначительным, но за годы работы ООО его реальная цена способна вырасти в несколько раз. Если же дела у фирмы идут плохо, участник может не получить ничего, или с трудом окупить первоначальные вложения.

Важно! Участник имеет право требовать выплату действительной стоимости доли только в том случае, если номинальный взнос был оплачен полностью. Если же номинальная доля была оплачена частично, то и действительная стоимость будет выплачена в той же пропорции.

2. Порядок и форма выплаты доли в 2023 году

Компенсация доли выбывшему участнику выплачивается в течение 3-х месяцев, если в уставе не предусмотрен иной срок. Отсчет начинается с даты передачи в общество заявления о выходе: она идентична дате приёма заявления в ООО или дате на почтовом штемпеле.

Форма выплаты может быть денежная или имущественная, с согласия участника. Если бывший участник готов на компенсацию в натуральном выражении, необходимо удостовериться в соответствии цены передаваемого имущества действительной стоимости его доли. Стоимость имущества по закону рассчитывается по данным бухгалтерского баланса, но судебная практика позволяет учесть и рыночную стоимость.

Если стороны пришли к соглашению и компенсация состоялась, этот факт необходимо подтвердить. Выходящий участник может, например, написать расписку о получении денежных средств или активов, а общество ─ сохранить документ о денежном переводе в случае безналичной выплаты.

3. Когда стоимость доли ООО можно не выплачивать

Есть случаи, когда выплата стоимости доли невозможна:

- ООО признано банкротом, или выплата доли приведет к банкротству. Тогда участника восстанавливают по его заявлению не позднее, чем в течение 3-х месяцев со дня истечения срока компенсации доли, и возвращают его долю.

- Участник не внес номинальную стоимость доли. Если же учредитель оплатил долю частично, то и выплата будет пропорционально оплаченной части.

- Учредитель отказался от выплаты по собственной воле. Прощение долга необходимо отразить в решении и закрепить соглашением между обществом и участником со ссылкой на ст. 415 ГК РФ.

- У организации недостаточно активов для расчета с бывшим совладельцем. В этом случае общество может сократить размер уставного капитала на сумму доли. При этом капитал можно уменьшить только до 10 000 рублей. Если выплата стоимости доли приведет к снижению за пределы данного минимума, она не выплачивается.

В случаях, когда выплата невозможна, кроме случая добровольного отказа, необходимо обратно включить участника в состав общества.

4. Последствия несвоевременной выплаты

Общество с ограниченной ответственностью обязано выплатить долю выходящему участнику. За нарушение сроков компенсации выплаты стоимости доли предусмотрена ответственность.

За каждый день просрочки участник вправе требовать проценты в судебном порядке.

Формула расчета процентов:

- Процент = сумма долга * ключевая ставка / кол-во дней в году * количество дней просрочки

од суммой долга подразумевается действительная стоимость доли. Под ключевой ставкой ЦБ РФ используется действующая на день обращения в суд. Количество календарных дней ─ 365 или 366, если год високосный. Просрочка начинается после истечения отведенных законом 3-х месяцев.

Пример:

Общество должно участнику 100 000 рублей за стоимость доли. Ключевая ставка ЦБ в июле 2019 года — 7,25%. В году 365 дней. Просрочка составила 30 дней.

Расчет процентов:

100 000 * 7,25% / 365 * 30 = 596 руб.

Итого: сумма требования участника по иску составит 100 596 рублей: стоимость доли и проценты за просрочку требования.

Взыскание морального ущерба за просрочку выплаты доли не предусмотрено.

Владельцы бизнеса иногда покидают компанию. В этом случае выходящий из ООО участник должен получить компенсацию в виде действительной стоимости доли (ДСД).

Часто только главный бухгалтер знает, как ее рассчитать, и многие участники ООО не согласны с суммой, которую им начислили. Чтобы не было недопониманий и споров, учредители могут разобраться в азах бухгалтерской отчетности и узнать, как вычисляется доля.

Рассмотрим, что такое ДСД, как ее рассчитать и выплатить, а также какие налоги с нее нужно заплатить.

Из этой статьи вы узнаете:

- Как рассчитать чистые активы и действительную стоимость доли

- Какие есть ограничения при выплате действительной стоимости доли

- В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

- Как рассчитать налоги при выплате действительной стоимости доли

- 4 вывода о том, как выплачивать действительную стоимость доли бывшему участнику ООО

- Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Как рассчитать чистые активы и действительную стоимость доли

Действительную стоимость доли при выходе участника нужно рассчитывать на основе чистых активов (ЧА) компании. Поэтому сначала нужно разобраться с бухгалтерской отчетностью.

Бухгалтерский баланс — это форма отчетности, по которой можно судить о состоянии дел в компании. Она содержит информацию о стоимости имущества компании, о ее обязательствах. Бухгалтерский баланс выглядит как таблица. Она содержит две части: актив и пассив.

Актив показывает оборотный и основной капитал компании. Это денежное выражение того, что есть у фирмы, в том числе здания, транспорт, технику и пр.

Так выглядит бухгалтерский баланс. Актив — это два раздела: I. «Внеоборотные активы» и II. «Оборотные активы»

Пассив — это капитал и резервы компании, т. е. ее собственные средства. А также ее обязательства: краткосрочные и долгосрочные. Долгосрочные включают займы, кредиты и прочие долги, которые нужно гасить больше 1 года. Краткосрочные — задолженность перед работниками, поставщиками и кредиторами, которую можно погасить в течение года.

Пассив показывает, за счет каких источников компания смогла получить активы.

Пассив занимает в бухгалтерском отчете три раздела: III. «Капитал и резервы», IV. «Долгосрочные обязательства», V. «Краткосрочные обязательства»

Суть баланса в равенстве ресурсов компании, т. е. активов, и их источников — пассивов. Поэтому, если баланс составлен без ошибок, итоги актива и пассива всегда будут равны. Если при составлении баланса равенство не получается, бухгалтер ищет ошибку до тех пор, пока актив и пассив не станут одинаковыми.

Чистые активы — это разность между активами и обязательствами компании по данным бухгалтерского баланса (приказ Минфина РФ от 28.08.2014 № 84н).

Активы — это итог актива баланса, а обязательства — сумма разделов IV. «Долгосрочные обязательства» и V. «Краткосрочные обязательства».

Так как актив и пассив равны, то при вычете разделов IV и V из пассива остаются чистые активы. Всего в пассиве три раздела: III, IV и V. Поэтому выходит, что чистые активы — это итог III раздела баланса («Капитал и резервы»).

ЧА = А – р. IV – р. V = р. III

А — актив баланса (равен пассиву).

р. IV — итог раздела «Долгосрочные обязательства».

р. V — итог раздела «Краткосрочные обязательства».

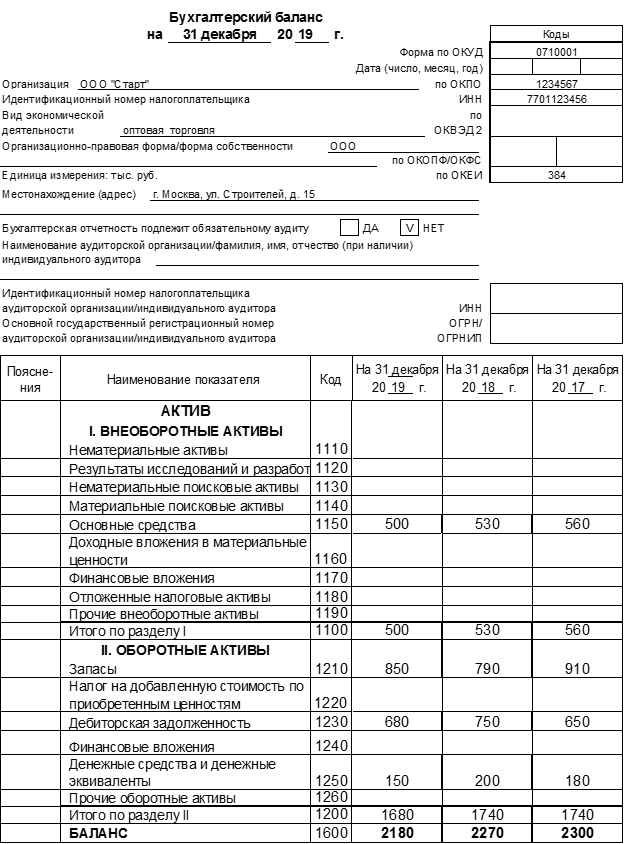

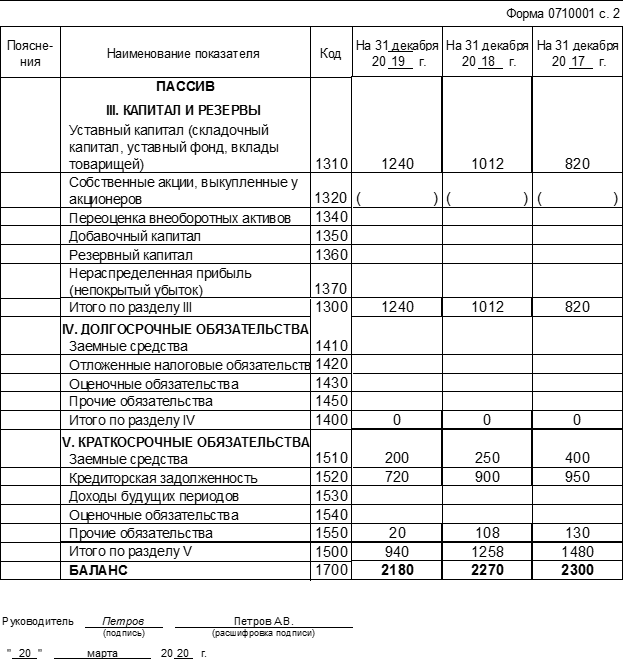

Рассчитаем чистые активы на примере бухгалтерского баланса для ООО «Старт».

Пример бухгалтерского баланса для ООО «Старт»

Для приведенного примера баланса чистые активы на 31.12.2019 будут равны:

ЧА = А – р. IV – р. V = 2 180 – 0 – 940 = 1 240 тыс. рублей

Эта сумма соответствует итогу III раздела баланса на 31.12.2019.

Приказ 84н позволяет исключить ряд активов и пассивов. Это можно сделать, когда:

- учредители не оплатили полностью взносы в уставный капитал;

- организация получила имущество безвозмездно;

- организация использует государственную помощь.

Но в большинстве случаев можно считать, что чистые активы компании — это итог III раздела баланса.

Действительная стоимость доли — это часть чистых активов, которая соответствует доле выходящего из общества участника в уставном капитале (п. 2 ст. 14 закона № 14-ФЗ).

Таким образом, бывший совладелец при выходе получит не свой первоначальный вклад, а долю в той сумме, которую компания заработала за время, пока он участвовал в управлении.

При создании ООО «Старт» был сформирован уставный капитал (УК) в сумме 10 тыс. рублей. Иванов А. А. внес 7 тыс. рублей (70% УК), а Петров В. С. — 3 тыс. рублей (30% УК). Через два года Петров решил выйти из общества. Чистые активы компании к этому моменту стали равны 200 тыс. рублей. Поэтому Петров при выходе должен получить:

ДСД = 200 × 30% = 60 тыс. рублей

Размер чистых активов нужно определять по бухгалтерской отчетности за последний отчетный период накануне даты выхода участника из общества. Для большинства юридических лиц обязательной является только годовая отчетность (ст. 13 закона № 402-ФЗ).

Но для некоторых видов организаций, например страховых компаний, предусмотрена ежеквартальная бухгалтерская отчетность. Также компания может формировать бухгалтерские отчеты чаще чем раз в год по решению собственников.

Предположим, что участник подал заявление о выходе из общества в мае 2020 года. Если компания сдает бухгалтерскую отчетность один раз в год, то чистые активы и ДСД нужно будет считать по данным баланса на 31.12.2019. А если законом или решением учредителей предусмотрена ежеквартальная отчетность, то для расчета необходимо взять баланс на 31.03.2020.

Выходящих участников не всегда устраивает сумма ДСД, рассчитанная на основе баланса: балансовая и рыночная стоимость активов могут существенно отличаться друг от друга. Такие отклонения характерны для недвижимости и различных нематериальных активов: программных продуктов, товарных знаков, патентов и т. п.

Если участник не согласен с суммой выплаты, он может обжаловать ее в суде и потребовать пересчета ДСД по рыночной стоимости активов (постановление Президиума ВАС РФ от 17.04.2012 № 16191/11).

Какие есть ограничения при выплате действительной стоимости доли

ДСД при выходе участника нужно платить не всегда. В законодательстве есть несколько условий, при соблюдении которых можно проводить выплату:

- Участник полностью оплатил свою долю в уставном капитале.

- Общество не должно отвечать признакам банкротства, и они не должны появиться после выплаты. Суд может признать компанию банкротом при следующих условиях:

- просрочка по платежам превышает три месяца;

- общая сумма задолженности превышает 300 тыс. рублей.

- Разницы между чистыми активами и уставным капиталом достаточно для выплаты ДСД.

Рассмотрим подробнее последнее условие. Участник, который выходит из общества, получает свою долю за счет чистых активов. Фактически средства выплачиваются ему за счет чистой прибыли, накопленной обществом за время работы.

Чистые активы компании в любом случае должны быть больше, чем ее уставный капитал. Поэтому выходящий участник может получить сумму, которая не превышает разницу между текущей стоимостью чистых активов и уставным капиталом (п. 8 ст. 23 закона № 14-ФЗ). Если этой разницы не хватает, то нужно сначала уменьшить уставный капитал, а потом рассчитываться с выходящим учредителем.

Чтобы уменьшить уставный капитал, учредители должны провести собрание, принять решение и направить документы в налоговую инспекцию. Налоговики внесут сведения об уменьшении уставного капитала в госреестр.

Уменьшать уставный капитал можно только до установленного законом минимума. Следовательно, максимально возможная сумма, на которую может рассчитывать выходящий участник, равна разности между текущими активами и минимальным уставным капиталом. В общем случае для ООО минимальный уставный капитал равен 10 тыс. рублей (ст. 14 закона № 14-ФЗ).

Для отдельных видов деятельности уставный капитал должен быть значительно выше. Например, для производителей водки — не менее 80 млн рублей (ст. 11 закона № 171-ФЗ), а для страховых компаний — не менее 120 млн рублей (ст. 25 закона № 4015-1). Поэтому при открытии нового бизнеса проверьте нормативы уставного капитала по своему виду деятельности.

Из ООО «Альфа» выходит участник, доля которого в УК составляет 40%. Чистые активы компании по данным последнего отчета — 300 тыс. рублей, уставный капитал — 200 тыс. рублей. Сумма, которую должен получить выходящий участник, равна:

ДСД = 300 × 40% = 120 тыс. рублей

Но если вычесть сумму выплаты из чистых активов, то получится, что они станут меньше уставного капитала:

ЧА = 300 – 120 = 180 тыс. рублей

Поэтому компания не может сразу рассчитаться с выходящим участником. Сначала нужно уменьшить УК до 180 тыс. рублей, и только потом можно проводить выплату.

В какие сроки и в каком порядке нужно выплатить действительную стоимость доли

Стандартный срок для выплаты ДСД — три месяца с даты выхода участника из общества. Дата выхода в общем случае — это дата внесения в госреестр записи о выходе участника. Если участник исключен из общества по решению суда, то датой выхода считается дата вступления этого решения в силу.

В Уставе может быть предусмотрен и другой срок для выплаты: меньше или больше трех месяцев. Максимум — год (п. 2 и п. 8 ст. 23 закона № 14-ФЗ).

Обычно ДСД выплачивают деньгами. Наличными или перечислением на счет — стороны договариваются между собой. Также, если участник согласен, общество может выдать долю имуществом.

Если общество нарушит сроки, оно обязано выплатить бывшему участнику не только сумму ДСД, но и проценты за время просрочки, учитывая ставку рефинансирования ЦБ РФ (ст. 395 ГК РФ). На начало октября 2020 года текущая ставка рефинансирования равна 4,25% годовых. Значит, за каждый день просрочки общество должно будет заплатить участнику 0,012% от суммы ДСД (4,25% / 366 дней).

Как рассчитать налоги при выплате действительной стоимости доли

Полученная участником ДСД при выходе из компании — это его доход. А значит, с этой суммы нужно заплатить налоги. Ставки налога и порядок уплаты зависят от юридического статуса выходящего участника. Это может быть физическое или юридическое лицо, как российское, так и иностранное.

Если участник на момент выхода из общества непрерывно владел долей в уставном капитале более 5 лет, то платить налоги не нужно. Это относится к НДФЛ для физических лиц (п. 17.2 ст. 217 НК РФ) и к налогу на прибыль для организаций (ст. 284.2 НК РФ).

Выходящий участник — физическое лицо

Компания должна выполнить обязанности налогового агента, т. е. удержать и перечислить в бюджет НДФЛ с выплаты. Налоговой базой будет разность между ДСД и фактическими расходами участника на приобретение доли. Это вклад в уставный капитал при создании компании или расходы на покупку доли, если участник вошел в бизнес позднее (пп. 2 п. 2 ст. 220 НК РФ).

Разница между гражданами РФ и других государств будет только в налоговой ставке по НДФЛ: для россиян это 13%, а для иностранцев — 30%.

Участник при выходе из общества получил ДСД в сумме 120 тыс. рублей. При формировании уставного капитала в сумме 200 тыс. рублей он вложил 40%, т. е. 80 тыс. рублей.

Налоговая база по НДФЛ будет равна:

НБ = 120 – 80 = 40 тыс. рублей

Если выходящий участник — гражданин РФ, то компания при выплате удержит НДФЛ в сумме:

НДФЛ1 = 40 × 13% = 5,2 тыс. рублей

А если он иностранец, то организация должна удержать 30%:

НДФЛ2 = 40 × 30% = 12 тыс. рублей

Выходящий участник — российское юридическое лицо

Он сам платит налоги с полученного дохода. Компания, которая выплачивает ДСД, должна перечислить бывшему учредителю полную сумму без каких-либо удержаний.

Выходящий участник — иностранная компания

Российская организация должна удержать при выплате налог на прибыль по ставке 20%. База для налога на прибыль определяется так же, как и для НДФЛ: это разница между суммой ДСД и затратами учредителя на приобретение доли (п. 1 ст. 250 НК РФ).

Бывший участник — иностранное юридическое лицо и вложил в компанию 80 тыс. рублей, а при выходе получил ДСД в сумме 120 тыс. рублей.

База для налога на прибыль:

НБ = 120 – 80 = 40 тыс. рублей

Организация должна при выплате ДСД иностранному участнику удержать налог на прибыль в сумме:

НП = 40 × 20% = 8 тыс. рублей

4 вывода о том, как выплатить действительную стоимость доли бывшему участнику ООО

- При выходе из общества участник должен получить действительную стоимость своей доли. Она равна той части чистых активов, которая соответствует доле участника в уставном капитале. Например, если он вложил 5 тыс. рублей при уставном капитале в 10 тыс. рублей, его доля составит 50%.

- Чистые активы в общем случае равны разделу баланса «Капитал и резервы» на последнюю отчетную дату перед выходом участника. Если бывший участник считает, что сумма должна быть больше, он может подать в суд, чтобы тот пересчитал чистые активы по рыночной стоимости.

- При выплате ДСД нужно учитывать ограничения. Выплата не должна привести к банкротству компании или снижению чистых активов ниже установленного законом минимума.

- При выплате ДСД нужно заплатить налоги. Порядок уплаты зависит от того, кем является выходящий участник: юридическим или физическим лицом, — и в какой стране он живет либо зарегистрирован. Если участник владел долей более 5 лет, платить налоги не нужно.

Комментарий эксперта о том, с какими трудностями могут столкнуться учредители компании при выходе из ООО

Перед выходом участника из ООО первое, что нужно сделать, — проверить в уставе возможность выхода и условия, на которых это осуществимо. Иногда при создании компании не уделяют должного внимания учредительным документам. В дальнейшем это провоцирует корпоративные конфликты, которые приводят бывших партнеров в суд.

Одна из распространенных причин спора — несогласие одного из участников с размером действительной стоимости доли. Не секрет, что данные финансовой отчетности компании не всегда бывают достоверными, а стоимость имущества по балансовой стоимости может быть занижена и не соответствовать рыночной. В таких случаях определить справедливую цену доли поможет экспертная оценка. Эксперт установит рыночную стоимость недвижимого имущества, ценных бумаг, интеллектуальной собственности, имущественных прав.

Бывает, что общество скрывает документы или другими способами препятствует определению доли или проведению экспертизы. Важно помнить, что суд может принять расчет истца и установить действительную стоимость доли на основании его расчета.

Иногда выход участника и определение действительной стоимости доли — испытание для бизнеса. И очень важно пройти его достойно: постараться избежать проблем и корпоративных споров.

-

Когда участник имеет право на получение ДСД

-

Как рассчитать сумму ДСД

-

Как определить отчётную дату

-

Как рассчитать сумму ДСД на основе чистых активов

-

Когда сумма ДСД может быть уменьшена

-

-

Когда выплачивают ДСД

-

Налогообложение при выплате ДСД

-

При выплате доли юридическому лицу

-

При выплате доли физическому лицу

-

Особенности расчёта и уплаты налогов при выплате ДСД имуществом

-

НДС при выплате ДСД имуществом

-

НДФЛ при выплате ДСД имуществом

-

-

Как отразить выплату ДСД в бухучёте

-

Как отразить выплату ДСД в бухучёте

Когда участник имеет право на получение ДСД

Участник может выйти из ООО добровольно в любое время, если такое право прописано в уставе компании. Если не прописано, придётся сначала договариваться с остальными собственниками о внесении изменений в устав. Такие изменения должны быть приняты общим собранием участников единогласно (ст. 26 закона № 14-ФЗ).

Но если участник голосовал против увеличения уставного капитала или против крупной сделки, одобренной общим собранием, он может выйти из общества независимо от того, что прописано в уставе и от позиции других участников (п. 2 ст. 23 закона № 14-ФЗ).

Также участника могут исключить из общества в судебном порядке, по иску других собственников бизнеса, если участник своими действиями мешает нормальной работе общества (ст. 10 закона № 14-ФЗ). Например, не участвует в общих собраниях без уважительных причин, что мешает принятию важных решений и затрудняет работу компании (п. 35 Постановления Пленума ВС РФ от 23.06.2015 № 25).

При выходе из ООО по любой из перечисленных причин участник имеет право получить ДСД.

Исключение — ситуация, когда общество обладает признаками банкротства или такие признаки могут появиться после выплаты ДСД. В этом случае ДСД платить не нужно, а участник может вернуться в общество, если захочет. Кроме ситуации, когда его исключили по решению суда (п. 8 ст. 23 закона № 14-ФЗ).

Как рассчитать сумму ДСД

ДСД — это сумма чистых активов общества на последнюю отчётную дату, пропорциональная доле участника в уставном капитале.

Как определить отчётную дату

Если компания составляет бухгалтерскую отчётность раз в год, для расчёта ДСД нужно брать данные бухгалтерской отчётности на конец предыдущего года.

Некоторые организации обязаны формировать промежуточную бухгалтерскую отчётность, потому что это предусмотрено нормативными актами или так решили собственники и прописали в учредительных документах (ст. 13 закона № 402-ФЗ). В таких случаях берут данные из отчётности за последний квартал или месяц.

Пример

В октябре 2019 года из общества вышел участник Петров А.В. Для расчёта выплаты Петрову взяли данные баланса на 31 декабря 2018 года. Начиная с 2020 года собственники компании решили составлять ежеквартальную промежуточную бухгалтерскую отчётность. В августе 2020 года из общества вышел ещё один участник — Смирнов П.К. Для расчёта выплаты ДСД Смирнову использовали данные последней промежуточной отчётности — баланс по состоянию на 30 июня 2020 года.

Как рассчитать сумму ДСД на основе чистых активов

Чистые активы — это разность между активами и обязательствами компании (приказ Минфина от 28.10.2014 № 84н).

В общем случае чистые активы организации равны итогу 3 раздела баланса «Капитал и резервы», т.е. сумме уставного капитала, фондов и нераспределённой прибыли. Таким образом, совладелец ООО при выходе должен получить свой вклад в уставный капитал, а также долю в прибыли, которую компания заработала за время его участия.

Пример

Из общества выходит участник с долей в уставном капитале 30%. Чистые активы по данным последнего бухгалтерского отчёта составили 500 тыс. руб. Значит, при выходе участник должен получить: ДСД = 500 х 30% = 150 тыс. руб.

Бухгалтерская и рыночная стоимость активов могут существенно отличаться, например, для объектов недвижимости. В этом случае выходящий участник имеет право обратиться в суд и потребовать пересчёта суммы ДСД по рыночным ценам.Суды, включая высшую инстанцию, часто поддерживают истцов и обязывают общество выплатить выходящему участнику ДСД по рыночным ценам.

При выходе из ООО «Дом быта» Толмачёв В.Г. получил ДСД в сумме 240 000 руб. Но по его мнению рыночная стоимость принадлежавшей компании недвижимости была намного больше и доля должна была составить 3 734 976 руб. Толмачёв обратился в суд, дело прошло все инстанции, и Высший Арбитражный Суд РФ поддержал позицию истца (постановление Президиума ВАС РФ от 26.05.2009 № 836/09).

Когда сумма ДСД может быть уменьшена

В некоторых ситуациях участник получает не всю расчётную сумму ДСД, а меньше.

На момент выхода участник не полностью оплатил свою долю в уставном капитале. Тогда он получит часть ДСД, пропорционально оплаченной доле (п. 6.1 ст. 23 закона № 14-ФЗ). Если участник вообще не оплатил свою долю к моменту выхода из общества, то и ДСД он не получит.

Пример

Из общества выходит участник с долей в уставном капитале 20%. Чистые активы общества по данным последнего отчёта — 800 тыс. руб. К моменту выхода участник оплатил свою долю в уставном капитале на 50%. Следовательно, он должен получить выплату в сумме: ДСД = 800 х 20% х 50% = 80 тыс. руб.

ДСД выплачивается за счёт чистых активов. Следовательно, после выплаты чистые активы станут меньше.

После выплаты ДСД сумма чистых активов станет меньше уставного капитала.

Размер чистых активов не может быть ниже уставного капитала. Если уставный капитал не будет обеспечен реальными ценностями, т.е чистыми активами, права кредиторов будут нарушены. В такой ситуации сразу выплачивать ДСД нельзя. Нужно сначала уменьшить уставный капитал так, чтобы после выплаты чистые активы остались равны или выше него.

Пример

Из общества выходит участник с долей 50%. Чистые активы ООО равны 600 тыс. руб., в том числе уставный капитал — 350 тыс. руб. При выходе участник должен получить: ДСД = 600 х 50% = 300 тыс. руб. Но после такой выплаты чистые активы общества станут равны: ЧА = 600 — 300 = 300 тыс. руб. Перед тем, как выплачивать ДСД, общество должно уменьшить свой уставный капитал с 350 до 300 тыс. руб.

Уставный капитал ООО нельзя снижать без ограничений. Его размер не может быть меньше 10 тыс. руб. (п. 1 ст. 14 закона № 14-ФЗ). Если после выплаты ДСД чистые активы станут меньше минимального уставного капитала, участник получит только разницу между текущими чистыми активами и минимальным размером уставного капитала.

Пример

Из общества выходит участник с долей 75%. Чистые активы компании — 20 тыс. руб., в т.ч. уставный капитал — 10 тыс. руб. По расчёту участник должен получить: 20 х 75% = 15 тыс. руб. Но тогда чистые активы станут меньше 10 тыс. руб., что запрещено законом. Поэтому участник фактически получит при выходе только сумму превышения чистых активов над минимальным уставным капиталом: 20 – 10 = 10 тыс. руб.

Чистые активы меньше минимального уставного капитала или вообще отрицательные. Тогда ДСД выходящим участникам платить не нужно. Такая ситуация обычно возникает, если компания работает с убытком. Тогда в разделе баланса «Капитал и резервы» вместо нераспределённой прибыли с плюсом будет непокрытый убыток с минусом.

Когда выплачивают ДСД

В общем случае ДСД нужно выдать в течение трёх месяцев с даты выхода участника из ООО. Но в уставе можно указать более длительный срок, вплоть до года. По умолчанию долю выплачивают деньгами, но по согласованию с участником можно выдать ему имущество такой же стоимости (ст. 23 закона № 14-ФЗ).

Если общество не выплатит сумму ДСД в срок, участник может потребовать её через суд. При задержке бывший совладелец компании имеет право еще и на проценты исходя из ключевой ставки ЦБ РФ, которая действовала в период просрочки (ст. 395 ГК РФ).

Налогообложение при выплате ДСД

Это зависит от юридического статуса получателя.

При выплате доли юридическому лицу

Если долю получает российская организация, этот доход приравнивается к дивидендам (п. 1 ст. 250 НК РФ) и облагается налогом на прибыль по ставке 13% независимо от режима налогообложения. Налог удерживает компания-плательщик (п. 3 ст. 275 НК РФ). Если российская компания дольше года владела более чем 50% долей, для ДСД действует льготная ставка 0% (пп. 1 п. 3 ст. 284 НК РФ). Налогом облагается не вся доля, а за минусом затрат участника на вклад в уставный капитал или приобретение доли. Если сумма доли не превышает эти затраты, налог начислять не нужно.

Иностранные юридические лица платят налог на прибыль с дивидендов по ставке 15% (пп. 3 п. 3 ст. 284 НК РФ).

Есть исключения для иностранных компаний, когда налог удерживать не нужно (ст. 310 НК РФ):

- иностранная компания работает через постоянное представительство в РФ;

- освобождение иностранной компании от налога на прибыль предусмотрено международным договором.

Компания-плательщик должна отразить информацию об удержанном налоге в специальных разделах декларации по налогу на прибыль (приказ ФНС России от 23.09.2019 № ММВ-7-3/475@):

- Подраздел 1.3 листа 1 — в нём указывается итоговая сумма удержанного налога и срок уплаты.

- Лист 03 — в нём производят расчёт суммы налога в соответствии с правилами, описанными выше.

Организация-получатель должна отразить полученную долю в декларации по налогу на прибыль как внереализационные доходы (строка 020 листа 02 и строка 100 приложения 1 к листу 02) и эту же сумму включить в доходы, исключаемые из прибыли (строка 070 листа 02), поскольку налог уже удержал налоговый агент.

Сдавать декларацию по налогу на прибыль в данном случае должны все компании-получатели независимо от режима налогообложения, т.к. даже на спецрежимах при получении дивидендов и ДСД компании становятся плательщиками налога на прибыль.

Подтверждение — в письме Минфина от 23.09.09 N 03-11-06/2/197. Формально это письмо относится только к упрощенцам, но его можно по аналогии распространить и на плательщиков ЕСХН.

При выплате доли физическому лицу

ДСД для физического лица — это доход, который облагается НДФЛ. Но если участник непрерывно владел долей в уставном капитале более 5 лет, доля налогом не облагается (п. 17.2 ст. 217 НК РФ).

НДФЛ должна удержать компания-плательщик. Стандартная ставка НДФЛ для физлиц-резидентов — 13%. Если сумма ДСД больше 5 млн руб., с суммы превышения нужно удержать налог по ставке 15%. Для нерезидентов РФ ставка НДФЛ по дивидендам равна 15% при любой сумме дохода.

По итогам года получатель доли может подать декларацию и получить вычет в размере сумм, которые он фактически потратил на приобретение доли, либо в фиксированном размере 250 000 рублей (пп. 2 п. 2 ст. 220 НК РФ). Такая возможность есть только у налоговых резидентов РФ.

Особенности расчёта и уплаты налогов при выплате ДСД имуществом

Компания может выдавать ДСД имуществом только если получатель согласен на это (ст. 23 закона № 14-ФЗ).

Как определять рыночную стоимость имущества в таких случаях — в законах не прописано. Здесь можно по аналогии применить правила, которые установлены для имущественных вкладов в уставный капитал (ст. 15 закона № 14-ФЗ):

- Если передаваемый объект стоит менее 20 тыс. рублей, его стоимость может определить общее собрание участников общества. Решение должно быть принято единогласно.

- Если передаваемое имущество оценивается дороже, чем 20 тыс. рублей — необходимо привлекать независимого оценщика.

НДС при выплате ДСД имуществом

Стоимость имущества, которую передают выходящему участнику, в пределах первоначального взноса не облагается НДС (пп. 5 п. 3 ст. 39 НК РФ). По мнению Минфина, под первоначальным взносом в данном случае следует понимать расчётную сумму ДСД, которая определена на основе чистых активов (письмо от 16.07.2019 № 03-07-11/52674). Поэтому, если рыночная стоимость передаваемого объекта равна или меньше ДСД, рассчитанной по данным отчётности, то НДС начислять не нужно.

При превышении стоимости объекта над ДСД следует начислить НДС на разницу. Компания, которая передаёт имущество, должна восстановить ранее взятый к вычету НДС, но не полностью, а с доли, которая относится к необлагаемой операции, т.е. к стоимости передаваемого объекта в пределах ДСД (пп. 2 п. 3 ст. 170 НК РФ). Если передают основные средства, то нужно восстанавливать не весь НДС по необлагаемой операции, а его часть, которая пропорциональна остаточной стоимости объекта.

Эти правила действуют для передающей стороны независимо от того, комы выплачивают долю имуществом — организации или физическому лицу.

Если долю имуществом получает организация, она в свою очередь не сможет взять НДС к вычету, даже если работает на ОСНО. Такой вид вычета НДС не предусмотрен в ст. 171 НК РФ.

Пример

Организация при выходе участника передаёт в качестве ДСД автомобиль. Его рыночная стоимость на момент передачи — 1 200 000 руб. Первоначальная стоимость автомобиля — 1 500 000 руб, остаточная на дату передачи — 750 000 руб. При покупке машины был принят к вычету НДС в сумме 300 000 руб. Размер первоначального взноса выходящего участника — 1 000 000 руб.

На разницу между рыночной стоимостью передаваемого автомобиля и суммой первоначального взноса участника нужно начислить НДС:

(1 200 000 — 1 000 000) Х 20% = 40 000 РУБ.

Сумма НДС для восстановления, исходя из остаточной стоимости автомобиля:

300 000 / 1 500 000 Х 750 000 = 150 000 РУБ.

Итоговая сумма НДС к восстановлению, которая соответствует необлагаемой сумме:

150 000 / 1 200 000 Х 1 000 000 = 125 000 РУБ.

В итоге компания, которая передаёт автомобиль, должна заплатить в бюджет начисленный и восстановленный НДС:

40 000 + 125 000 = 165 000 РУБ.

НДФЛ при выплате ДСД имуществом

Если компания выдаёт ДСД имуществом, то удержать НДФЛ во многих случаях невозможно. Например, участник не занимает никаких должностей в компании и других выплат в его пользу в течение года не было.

В этом случае организация должна до 1 марта следующего года направить выходящему участнику и в свою ИФНС информацию о суммах неудержанного налога по форме 6-НДФЛ (приказ ФНС РФ от 15.10.2020 № ЕД-7-11/753@). Налоговики направят бывшему участнику ООО уведомление, и он должен будет самостоятельно заплатить НДФЛ.

Как отразить выплату ДСД в бухучёте

Когда участник подаёт заявление о выходе из общества, его доля переходит компании и отражается на счёте 81 «Собственные акции (доли)» в корреспонденции со счётом 75 «Расчёты с учредителями»:

- ДТ 81 КТ 75 — начислена задолженность по выплате ДСД участнику

Затем компания должна удержать из начисленной суммы ДСД налог на прибыль или НДФЛ, в зависимости от того, кто получает выплату:

- ДТ 75 КТ 68.1 (68.4) — удержан налог

Затем сумму за вычетом налога следует выплатить вышедшему участнику:

- ДТ 75 КТ 51 (50)

Не позднее следующего дня после выплаты ДСД компания должна перечислить удержанный налог в бюджет:

- ДТ 68.1 (68.4) КТ 51

Если ДСД выплачивают имуществом, нужно использовать счёт 91 «Прочие доходы и расходы» в корреспонденции со счетами по учёту имущества.

Например, при передаче основного средства:

- ДТ 75 КТ 91.1 — передано основное средство в качестве оплаты ДСД

- ДТ 91.2 КТ 01 — списана остаточная стоимость передаваемого объекта

- ДТ 91.2 КТ 68.2 — начислен НДС

Как отразить выплату ДСД в бухучёте

- В общем случае ООО должно выплачивать ДСД всем участникам при выходе из общества. Исключение — если финансовое положение компании не позволяет провести выплату.

- ДСД в общем случае равна части чистых активов компании, которая соответствует доле выходящего участника. Снижение выплаты возможно, если участник не полностью внёс вклад в уставный капитал или если выплата полной ДСД приведет к тому, что чистые активы компании станут меньше 10 тысяч рублей.

- СД по умолчанию нужно выплачивать деньгами, но с согласия получателя можно выдать в виде имущества.

- Стандартный срок для выплаты ДСД — три месяца с даты выхода участника. Уставом компании этот период может быть увеличен до года.

- При выплате ДСД общество должно удержать налог на прибыль или НДФЛ, в зависимости от юридического статуса выходящего участника.

- Если ДСД выдают имуществом, то у передающей компании может возникнуть еще и обязательство по уплате НДС.