Как быстро расплатиться с кредитами и долгами

Вера Безлепко

узнала, как быстро расплатиться с долгами

20.01.21

Предприниматель из Челябинска задолжал 300 000 ₽. Часть денег он брал на развитие бизнеса, но прогорел; еще часть задолжал налоговой и УК. Чтобы не погрязнуть в долгах, предприниматель расспросил финансового эксперта, как ему лучше действовать: с какого долга начать, какую сумму выделить на досрочное погашение, и где ее взять. Рекомендации работают, если у должника есть доход, но нет понимания, как расплатиться с наименьшими финансовыми потерями.

Увеличить сумму ежемесячных платежей

Большинство людей годами тянут за собой долги, потому что не могут найти дополнительные деньги на их погашение. Однако проблема часто не в том, что денег нет, а в том, что человек привык к определенному уровню комфорта и не хочет от него отказываться. На самом деле, они могут найти дополнительные деньги на погашение долгов без снижения качества жизни.

Найти постоянный доход. Предприниматель набрал кредитов на развитие бизнеса, но дело не пошло. После его закрытия герой несколько месяцев жил на подработки и оставшиеся деньги. Из-за нестабильного дохода он не мог планировать траты и вносил только минимальные платежи по кредитам. А иногда опаздывал с оплатой, тогда приходилось платить еще и штрафы. Через несколько месяцев герой понял, что дело никуда не движется, и долги не уменьшаются. Тогда он нашел стабильную работу с доходом в 55 000 ₽ в месяц и не отказался от подработок — они приносят в среднем 10 000 ₽ в месяц.

Отказаться от необязательных трат. Наш герой никогда не вел бюджет. Поэтому пару месяцев он учитывал доходы и расходы, чтобы найти, на чем и сколько можно сэкономить.

Наш герой выяснил, что отказавшись от алкоголя, походов в бар и еды навынос, он может сэкономить 5000 ₽ в месяц. Эту сумму вместе с деньгами от подработки мужчина решил направить на досрочное погашение долгов. Итого герой смог выплачивать дополнительно по 10 000–15 000 ₽ в месяц.

Вести учет финансов можно в одном из бесплатных мобильных приложений

Выбрать стратегию погашения долгов

1. Оплачивать задолженность с наибольшей ставкой. Суть стратегии — сначала выплачивают самый «дорогой» долг с максимальной процентной ставкой. Общая сумма задолженности нашего героя — 300 000 ₽ — состоит из четырех частей:

- 26 000 ₽ — задолженность перед коммунальщиками;

- 30 000 ₽ — задолженность перед налоговой;

- 90 000 ₽ — заем по кредитной карте под 30% годовых;

- 155 000 ₽ — кредит наличными под 19,9% годовых.

Чтобы закрыть долги перед несколькими кредиторами, существует две стратегии: сначала выплачивать кредит с наибольшей ставкой или сначала гасить самый маленький долг. Независимо от выбора стратегии, по остальным кредитам необходимо вносить минимальные платежи.

Чтобы его закрыть, потребуется больше времени, но должник может сэкономить на процентах.

ПРИМЕР: Самый «дорогой» долг нашего героя — кредитная карта — 90 000 ₽ под 30% годовых. Ежемесячный обязательный платеж — 5000 ₽, из них 3000 ₽ уходит на погашение процентов и только 2000 ₽ — на тело кредита. Если герой будет вносить только минимальные платежи, то за два года закроет карту и переплатит 30 000 ₽. Если класть на карту дополнительные 5000 ₽, ее можно закрыть за 11 месяцев, а переплата составит 13 000 ₽. А если будет вносить дополнительно по 15 000 ₽, выплатить кредит можно за 5 месяцев, переплатив банку 6600 ₽.

2. Гасить самый маленький долг. Эту стратегию еще называют «Снежный ком», она подходит тем, кто может выделить на досрочные платежи небольшую сумму либо вносить досрочные платежи нерегулярно.

Например, у нашего героя самая маленькая задолженность по коммунальным платежам — 26 000 ₽. По ней начисляют пени, но их размер небольшой — от 0,003 до 0,013% за день просрочки или до 4,75% годовых. Сумма задолженности практически не растет. Если платить минимальные платежи по кредитам, а по коммуналке вносить дополнительно 3000 ₽ в месяц, долг можно закрыть за 8–9 месяцев. После этого нужно переходить к следующему по величине долгу — 30 000 ₽ налоговикам. На его погашение уйдет 10 месяцев. Таким образом, за полтора года можно сократить сумму долга на 56 000 ₽, а, главное, получить мотивацию — двигаться дальше.

ВАЖНО: эта стратегия подразумевает постепенное увеличение суммы платежа. Например, ваш самый маленький долг по кредиту — 50 000 ₽, а ежемесячный платеж по нему — 3000 ₽. Каждый месяц вы вносите дополнительные 5000 ₽. Когда первый кредит выплачен, 8000 ₽ вносите дополнительно по второму долгу.

Какую стратегию выбрать. Выбор стратегии зависит от конкретной ситуации: если у человека мало дополнительных денег на погашение долга и нет мотивации, лучше начать со стратегии «снежный ком». Если есть свободные деньги, лучше направить их на погашение «дорогих» долгов.

Кроме этого, нужно учесть другие обстоятельства. Например, помимо кредитов наш герой брал 100 000 ₽ у друга. Когда дело прогорело, он продал оборудование и первым делом вернул деньги другу. С финансовой точки зрения, это невыгодно, потому что заем у друга беспроцентный. Но герою важно сохранить хорошие отношения, поэтому с моральной стороны — это правильное решение.

Рассчитать время для закрытия долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

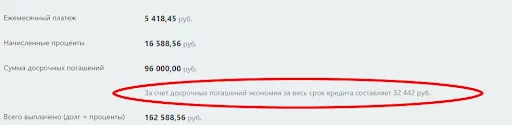

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Найти способ ускорить выплату долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Продать ненужные вещи. У некоторых людей есть дорогие вещи, которыми они мало пользуются или вообще не пользуются: цифровой фотоаппарат, велосипед или дубленка. Если продать их, можно досрочно закрыть часть долгов. Или у должника есть земельный участок, старая дача или машина. Иногда выгоднее продать имущество, чем ждать, когда его арестуют по решению суда.

Найти подработку. Так поступил наш герой: вышел на основную работу, а в свободное время делает баннеры для онлайн-рекламы и оформляет сообщества в соцсетях. Если не знаете, чем заняться — можно поискать простые заказы. Например, выгул собак или перевозка вещей не требуют специальных знаний, но позволяют заработать дополнительные деньги, которые можно пустить на закрытие долга.

Временно отказаться от определенной категории трат. Наш герой решил отказаться от походов в бар и посиделок с алкоголем до тех пор, пока не рассчитается с долгами. А также можно временно отказаться от походов в фитнес-клуб и заниматься дома, перестать покупать готовую еду и начать покупать электронные книги вместо бумажных.

Увеличить сумму платежа за счет выплаченного кредита. Если свободных денег нет или очень мало — стоит начать закрывать долг с самой большой суммой обязательного платежа. А после того как его погасите, направить освободившиеся деньги на закрытие других долгов.

ВАЖНО: если долги равны или превышают доходы — подобные стратегии уже не помогут. В этом случае можно попытаться договориться с кредиторами об отсрочке или рефинансировать долг. Если не получилось договориться, и сумма просрочки растет — можно инициировать процедуру банкротства.

Как действовал герой нашей истории

Частично погасил долг по карте. Наш герой выбрал стратегию — оплата задолженности с наибольшей ставкой, поэтому начал гасить задолженность по кредитной карте.

В отличие от кредита, у карты есть беспроцентный период: если вносить всю сумму до его окончания, можно пользоваться деньгами бесплатно и получать кешбэк за покупки. Поэтому наш герой решил закрыть карту частично, установить ежемесячный лимит расходов по ней и продолжать пользоваться заемными деньгами. Это позволяет ему уменьшить переплату и быстрее перейти к выплате второго кредита.

Первые месяцы герой максимально сократил расходы и ежемесячно вносил на карту 18 000 ₽. За три месяца он внес 54 000 ₽, но за вычетом процентов баланс карты составил 45 000 ₽. И осталась задолженность на ту же сумму — его он закрыл единовременным платежом с зарплаты. Эта сумма и стала лимитом расходов на месяц: он везде расплачивается кредитной картой, а в день зарплаты вносит на счет 45 000 ₽. Это позволяет пользоваться заемными деньгами и не платить проценты.

При таком подходе за три месяца наш герой переплатил банку всего 9000 ₽. Но остался беспроцентный долг в 45 000 ₽, который он решил погасить в последнюю очередь.

Важно: кредитные карты можно выгодного использовать, если не превышать лимит, который можете погасить в льготный период. Если сомневаетесь, что сумеете в рамках лимита — лучше закройте ее полностью, а затем переходите к выплате других долгов.

Выплатил кредит наличными. Пока герой выплачивал долги по карте, по второму кредиту он вносил минимальные платежи — 5400 ₽ в месяц. Большую часть этой суммы «съедали» проценты, поэтому основной долг за три месяца уменьшился всего на 9000 ₽ и составил 146 000 ₽. Когда герой перестал платить по карте дополнительные суммы, помимо обязательного платежа он начал вносить на кредитный счет по 10 000 ₽ месяц. Так он сможет выплатить заем за одиннадцать месяцев, а переплата по кредиту составит 13 000 ₽.

Однако герой допускает, что не всегда сможет вносить максимальную сумму: в некоторые месяцы может быть меньше подработок, либо понадобятся деньги на лечение и другой форс-мажор. Поэтому он решил, что при любых обстоятельствах досрочно вносить хотя бы по 5000 ₽.

Даже с минимальной доплатой в 5000 ₽, на процентах по кредиту удастся сэкономить почти 33 000 ₽

Погасит беспроцентные долги. Затем наш герой планирует выплатить долги перед налоговой и коммунальщиками, а в последнюю очередь закрыть кредитную карту. Пока его основная задача — не увеличивать сумму долга и не превышать лимит расходов по карте.

Мы изучили несколько вариантов для тех, кому стало трудно платить по кредитам. Вместе с экспертами рассказываем, как найти деньги на платежи, что такое реструктуризация и кому можно взять кредитные каникулы

- Кредитные каникулы

- Реструктуризация

- Как найти деньги

- Защита от судебных приставов

Кредитные каникулы: что это такое и как их получить

В 2020 году из-за пандемии коронавируса у некоторых заемщиков сократились доходы. Власти приняли Закон о кредитных каникулах (№ 106-ФЗ) — отсрочке ежемесячного платежа на определенный срок.

Что дают кредитные каникулы

Ими можно воспользоваться, если возникли трудности при погашении кредита.

-

Во время каникул заемщик не платит по кредиту;

-

Если у заемщика есть просроченные задолженности, пени и штрафы, то на время кредитных каникул их заморозят и они не будут увеличиваться. Наличие просрочек не влияет на возможность взять каникулы, отметили в Банке России;

-

В это время кредитор не может продать квартиру или машину, которые находятся у него в залоге;

-

В ЦБ разъяснили, что информация о кредитных каникулах, которые предоставляются в 2022 году, будет отражена в кредитной истории, но не испортит ее.

Срок кредита из-за каникул увеличится, а отсроченные платежи все равно нужно будет заплатить. Они перераспределятся на новый срок договора. Пока заемщик находится на кредитных каникулах, проценты по его займу начисляются по другой процентной ставке. Она рассчитывается как две трети от среднерыночного значения ставки полной стоимости кредита (ПСК).

Банк «Открытие» привел пример: у заемщика есть кредит на ₽250 тыс. сроком более одного года. ПСК — 16,522% годовых. Тогда на период кредитных каникул проценты будут начисляться по ставке, уменьшенной на треть, — 11,01%.

Кому можно взять кредитные каникулы

8 марта президент России Владимир Путин подписал закон, согласно которому россияне могут обратиться за новыми кредитными каникулами, даже если они оформляли их в период пандемии коронавируса. Речь идет не только о потребительских займах, но и об ипотеке.

Закон касается заемщиков, которые заключили кредитный договор до 1 марта 2022 года. Это могут быть не только обычные граждане, но и субъекты малого и среднего предпринимательства (МСП). Они могут обратиться к кредитору до 30 сентября этого года. Как отметили в Банке России, при необходимости правительство может продлить этот период. Если у человека несколько кредитов, то можно запросить отсрочку по каждому из них.

Чтобы подать заявку на отсрочку платежей, заемщики должны соответствовать трем условиям:

-

размер кредита по договору не должен быть выше уровня, установленного правительством;

-

доход заемщика за месяц до обращения снизился на 30% и более по сравнению с его среднемесячным доходом в 2021 году;

-

на момент обращения за новыми кредитными каникулами у заемщика не должен действовать аналогичный льготный период, в частности каникулы по ипотеке.

В середине марта правительство определило максимальные размеры займов, по которым россияне могут попросить кредитные каникулы.

Лимиты по потребительским кредитам:

-

₽300 тыс. для физлиц;

-

₽350 тыс. для индивидуальных предпринимателей (ИП);

-

₽100 тыс. по кредитным картам;

-

₽700 тыс. по автокредитам.

Лимиты по ипотеке:

-

₽6 млн для Москвы;

-

₽4 млн для Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа;

-

₽3 млн для остальных регионов России.

Фото: Shutterstock

В правительстве уточнили, что кредитные каникулы можно взять на срок от одного до шести месяцев. В ЦБ разъяснили, что если у заемщика улучшилась финансовая ситуация, то он может в любой момент выйти из каникул и вернуться в график платежей — нужно лишь уведомить банк. Можно не прерывать кредитные каникулы, но, пока они идут, вносить посильные платежи. Они пойдут на погашение основного долга, и после окончания льготного периода заемщику начислят меньше процентов.

«Если сумма платежей в течение льготного периода достигнет суммы платежей по обычному графику — как будто заемщик не брал каникулы, — то отсрочка автоматически прекратится. В течение пяти рабочих дней клиенту направят новый график платежей», — рассказал регулятор.

Документы для оформления кредитных каникул

Для того чтобы получить отсрочку платежей, нужно собрать документы, которые подтверждают снижение дохода. Ими могут быть:

-

Документ об увольнении с работы;

-

Справка из центра занятости о постановке на учет в качестве безработного;

-

Справка с работы о том, что снизилась зарплата из-за ухода во временный неоплачиваемый отпуск (в частности, в компаниях, которые приостановили деятельность в России).

Банки публикуют на своих сайтах более подробные списки документов. В ЦБ уточнили, что в обращении к кредитору нужно указать, что вы хотите получить кредитные каникулы по закону № 106-ФЗ (в редакции от 8 марта 2022 года № 46-ФЗ).

Условия оформления кредитных каникул

В ВТБ рассказали, что с 23 марта упростили выдачу кредитных каникул розничным клиентам, у которых нет просроченной задолженности по кредитам. Можно взять льготный период независимо от уровня снижения дохода и без подтверждающих документов, отметили в банке. Каникулы можно запросить дистанционно — в контакт-центре банка или в чат-боте «ВТБ Онлайн», то есть в офис обращаться не нужно.

Максимальный размер кредита соответствует уровням, установленным правительством. В банке сообщили, что по кредитам наличными можно установить льготный период на три месяца, а по ипотеке, автокредитам и кредитным картам — на срок до полугода.

Если у вас есть просроченная задолженность, то направить документы на получение кредитных каникул тоже можно. Но нужно будет собрать документы, которые подтверждают, что доходы снизились более чем на 30%.

Промсвязьбанк (ПСБ) запустил новую программу кредитных каникул 15 марта. В банке отметили, что она действует для клиентов, у которых не было непогашенной просроченной задолженности по состоянию на 18 февраля 2022 года. Как уточнили в пресс-службе ПСБ «РБК Инвестициям», такие условия распространяются и на расширенную программу кредитных каникул, которые позволяют клиентам получить отсрочку платежа по кредитам на любые суммы без ограничений, а по кредитным картам — на сумму до ₽1 млн.

«Отсрочка платежа, согласно 106-ФЗ, может быть предоставлена клиентам с просроченной задолженностью, но только в рамках сумм, установленных постановлением правительства России от 12 марта 2022 года (№ 352)», — отметили в пресс-службе.

У ПСБ есть и платная услуга «кредитные каникулы», которая дает отсрочку платежей на два месяца без подтверждения причины, но она действует для клиентов с хорошей кредитной историей. Ее стоимость — 15% от суммы ежемесячного платежа, но не менее ₽2 тыс.

В Альфа-Банке также отмечают, что «каникулы доступны всем клиентам с хорошей кредитной историей — тем, у кого нет просрочек по платежам» ни в Альфа-Банке, ни в других банках. Но в таком случае не нужно подтверждать снижение дохода и неважно, на какую сумму вы брали кредит наличными или ипотеку. Однако в банке можно взять кредитные каникулы и по государственной программе, тогда нужно соответствовать условиям, установленным властями. В частности, необходимо подтвердить снижение дохода на 30% и более, а на сумму кредита будет действовать правительственный лимит.

На сайте «Сбера» говорится, что если у заемщика есть кредитная карта, то он не сможет ею расплачиваться в течение 180 дней после подачи заявки на кредитные каникулы.

Фото: Shutterstock

Реструктуризация вместо банкротства

Если ваш случай не подпадает под условия, которые нужны для получения кредитных каникул, все равно можно найти решение. Например, обратиться в банк и уменьшить размер платежей за счет увеличения срока кредита. «Банк России со своей стороны рекомендовал кредиторам идти навстречу заемщикам в этой сложной ситуации», — отметил регулятор.

Реструктуризация долгов позволяет избежать банкротства: восстановить платежеспособность гражданина и погасить задолженность перед кредиторами, согласно Закону о банкротстве. Ее основная цель — разработать план погашения задолженности и выполнить его, срок выплаты долгов не может превышать три года.

Реструктуризация возможна в том случае, если суд видит, что должник может погасить все имеющиеся задолженности. Анализируются все источники доходов, и если их сумма за три года соотносится с долговой нагрузкой, то есть должник за три года может рассчитаться со всеми своими долгами, назначается реструктуризация, пояснил «РБК Инвестициям» эксперт по банкротству, юрист Дмитрий Кваша.

Он также подчеркнул: «Такая процедура невыгодна должнику, поскольку это затягивает процесс. Если процедура реструктуризации будет введена, любое нарушение сроков ведет к тому, что клиент слетает с реструктуризации и уходит в банкротство». Единственное преимущество реструктуризации, по словам эксперта, — это возможность рассчитаться по долгам. Также если у должника есть какое-то имущество, он сможет сохранить его, если рассчитается с долгами.

Реструктуризация позволяет сохранить имущество и не сталкиваться с последствиями банкротства, такими как временный запрет на выезд за границу или управление юридическим лицом. Ограничения по распоряжению имуществом могут быть наложены только в рамках дела о банкротстве гражданина.

Фото: Shutterstock

Как найти деньги для погашения долгов

«РБК

Инвестиции

» узнали у экспертов, как найти средства, чтобы погасить долги. Финансовый консультант Наталья Смирнова предложила такую схему:

-

Сначала используем все возможные финансовые способы. В частности, налоговые вычеты: стандартные за детей, социальные за благотворительность, за лечение, обучение, спорт, пенсионные программы, имущественные за покупку или постройку жилья, включая проценты по ипотеке, а также инвестиционные, в первую очередь — вычет типа А по индивидуальному инвестиционному счету (ИИС);

-

Смотрим на госуслугах раздел пособий и льгот, возможно, вы подпадаете под какие-то выплаты или льготы;

-

Анализируем имеющееся имущество, вероятно, можно что-то продать, что не приносит дохода и не используется (старая техника, одежда, аксессуары и т. д.). После тщательного анализа среди таких вещей может оказаться и машина, если ею редко пользуются, а обслуживание стоит денег. К тому же сейчас все подорожало;

-

Кроме того, можно проанализировать структуру расходов и подобрать банковскую карту с кешбэком или бонусами по тем категориям расходов, где у вас наибольшие траты.

Финансовый консультант Анна Громова добавила, что продавать имущество помогают доски объявлений. «Даже если вы никогда ничего не продавали, это просто. Сейчас большим спросом пользуется техника, даже сломанная или в неидеальном состоянии. Товары ушедших брендов также продаются хорошо», — отметила она.

Если это не помогло, тогда нужно изучить, можно ли сократить расходы в месяц так, чтобы существенно облегчить выплаты по кредиту. Например, перейти с товаров и услуг с импортной составляющей или пострадавших от дефицита ввоза в Россию на отечественные аналоги. Кроме того, можно отказаться от части товаров и услуг, от которых не зависит критичным образом ваша жизнь, отметила Смирнова.

«Если это не помогает, то тогда надо трезво оценить, насколько реально вообще дальше платить по кредиту, поможет ли некоторое увеличение доходов. Если повышение доходов на 10–15% поможет, то надо искать либо смену работы, что непросто, либо подработки. И тут вопрос сил и возможности совмещать несколько работ ради кредита», — сказала финансовый консультант.

Громова отметила: можно подумать, что вы умеете делать. Например, переводить с английского, работать копирайтером, делать презентации. Можно зайти на любую биржу объявлений и посмотреть, сколько стоят услуги, затем разместить свое объявление и искать заказы.

По словам Смирновой, если возможности повысить доходы нет, то можно подать заявку на кредитные каникулы. «А если проблема масштабнее и за период каникул не получится все решить, то потом уже останется только банкротство», — добавила консультант.

У «РБК Инвестиций» есть специальный материал на тему банкротства. Из него вы узнаете, чем различаются судебное и внесудебное банкротства, какие документы нужны для его оформления и какие могут быть последствия. Кроме того, у наших коллег из «РБК-Недвижимости» есть материал с подробным разбором кредитных каникул по ипотеке.

Смирнова также рекомендовала не брать новые кредиты и тем более микрозаймы для того, чтобы продолжать платить по имеющимся кредитам. «Это путь к кабале и банкротству однозначно, категорически не советую», — отметила она.

Фото: Unsplash

Можно ли защитить деньги от судебных приставов

С 1 февраля 2022 года вступил в силу закон, по которому должники могут защитить от ежемесячного списания часть зарплаты — в размере прожиточного минимума. Для этого нужно подать заявление в отделение Федеральной службы судебных приставов (ФССП). Это можно сделать через портал госуслуг.

«Должник-гражданин должен будет предоставлять документы, подтверждающие наличие у него ежемесячного дохода, сведения об источниках такого дохода», — пояснили в Минюсте. Если у должника есть иждивенцы, например родственник инвалид, то сумма может быть выше прожиточного минимума, гражданину нужно обратиться в суд.

Юрист Дмитрий Кваша отметил, что приставы накладывают арест на доход, банковский счет, не учитывая прожиточный минимум, и могут списывать все подчистую. «Здесь такая норма позволяет сохранить за должником хотя бы что-то, за счет чего можно просуществовать», — рассказал он «РБК Инвестициям». По данным на 1 января этого года, прожиточный минимум для трудоспособного населения составляет почти ₽13,8 тыс., а в целом по России ее средний размер — около ₽12,6 тыс.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

Чего не делать

1. Не ждите, что долг пропадет сам собой. Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

5. Не доводите до суда. Если дойдет до суда, приставы попытаются продать ваше имущество с аукциона. Вы потеряете до половины его реальной стоимости, а еще оплатите судебные издержки банка, комиссию приставам и госпошлину.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

Как построить диалог с банком

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу. Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10-го на 20-е число — на ту дату, когда у вас точно будут деньги. Возможность перенести дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колцентр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы — продолжительная болезнь, отсутствие работы, не платят зарплату, — предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность: справку от врача, свидетельство о рождении или смерти близких, приказ о сокращении.

На какие уступки пойдет банк — это отчасти предмет переговоров. Есть меры, которые банк обязан предпринять по закону, и льготы, которые он предоставляет по желанию. Менеджер погрузится в вашу финансовую ситуацию, изучит кредитную историю и предложит решение.

По закону с 2020 года банк обязан предоставить вам кредитные каникулы, если вы соответствуете всем требованиям.

Кредитные каникулы — это период до шести месяцев, во время которого вы можете:

- совсем не платить кредит;

- платить меньшую сумму по договоренности с банком.

После того как льготный период закончится, вы продолжите платить по обычной схеме. Во время периода отсрочки банк все равно будет начислять проценты на сумму долга — их вы заплатите позднее в рамках графика погашения кредита.

Мы подробно написали о том, кто и как может воспользоваться кредитными каникулами в 2022 году.

Кратко:

- Кредит выдали до 1 марта 2022 года.

- Доход заемщика за месяц до обращения за каникулами снизился более чем на 30% по сравнению со средним годовым доходом за прошлый год.

- Размер кредита не больше установленного лимита.

- В тот же период не используются ипотечные каникулы по правилам 2019 года.

- Заявление можно подать до 31 марта 2023 года.

- За время каникул начисляются проценты.

- По одному договору можно взять только один льготный период в 2023 году.

Если у вас по закону нет права на кредитные каникулы, попросите банк об отсрочке выплат на пару-тройку месяцев. Если сделать это вовремя, лояльный банк даже освободит долг от начисления пени. У вас будет время, чтобы подправить финансовую ситуацию, а потом разобраться с кредитом.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

В отсрочке часто отказывают. Тогда договаривайтесь о реструктуризации долга. Это «перезагрузка» условий по кредиту. Вам нужно объявить банку о своей временной неплатежеспособности и в письменной форме попросить изменить срок действия или график выплат.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймет, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платеж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 Р, вряд ли банк позволит растянуть выплаты на три года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

Более того, банк обязан предоставить вам ипотечные каникулы на срок до шести месяцев при соблюдении следующих условий:

- Ипотеку вы брали для себя, а не для бизнеса.

- Это ваше единственное жилье.

- Сумма кредита — до 15 000 000 Р.

- Есть уважительная причина, из-за которой ухудшилось финансовое положение: увольнение с работы, увеличение количества иждивенцев при снижении дохода, уменьшение зарплаты, инвалидность или долгая болезнь. Свои причины придумывать нельзя.

- Условия договора об ипотеке раньше не меняли по вашей просьбе.

3. Если вы в долговой яме. Это плохо, но не смертельно. Главное — займитесь проблемой, а не опускайте руки. Сразу же сами объявите о своей неплатежеспособности. Не ждите, пока банк передаст кредит коллекторам или в суд.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

Рефинансируйте кредит, если на рынке появились кредиты с меньшей процентной ставкой. Более выгодным кредитом можно закрыть старый долг, а потом выплачивать банку меньше.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества, такого как квартира, машина, драгоценности, продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Что, если скрываться и не платить вообще

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Помните: даже если клиент раньше никогда не нарушал условия договора, банк автоматически начисляет штрафные проценты при любой просрочке.

Звонки из банка. Сначала звонят менеджеры колцентра. Если клиент продолжает не платить и выключает телефон, банк передает неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продает кредит коллекторскому агентству, или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесет банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.

Что делать, если нечем платить за кредит

- Не ждать, что долг за кредит пропадет сам собой: банки не забывают о долгах.

- Не пропадать из поля зрения банков, иначе есть риск попасть в базу сомнительных заемщиков.

- Не брать новые кредиты, если нечем платить за старые. Долги скопятся, и погасить их будет еще тяжелее.

- Не впадать в панику.

- Не доводить до суда, иначе приставы доберутся до имущества.

- Что предлагают банки

- Изменение даты ежемесячного платежа

- Отсрочка выплаты

- Реструктуризация кредита

- Рефинансирование займа

- Ипотечные каникулы

- Чего делать не стоит

- Чем грозит неуплата

- Где взять деньги, чтобы выплатить кредит

- Что поможет выплатить кредит

Кредит, с одной стороны, облегчает жизнь: не приходится долго откладывать деньги, чтобы позволить крупное приобретение. Или когда срочно понадобились средства, можно одолжить их у банка.

С другой стороны, заем — большая ответственность, возлагаемая на человека: необходимо каждый месяц благоразумно планировать траты, чтобы вовремя вносить платеж.

Случаются непредвиденные обстоятельства, которые нарушают привычное течение жизни. Например, сокращение кадров на работе, болезнь, потеря кормильца в семье. В период пандемии и после нее многие столкнулись с финансовыми трудностями: некоторые отрасли бизнеса потерпели большие убытки, закрылись предприятия, многих увольняли.

В статье мы расскажем, что предлагают банки, если заемщик оказался в сложной жизненной ситуации.

Что предлагают банки

Никто не застрахован от неожиданных трудностей. Просрочить выплаты могут как физические лица, так и предприниматели, компании и даже государства. Паниковать не стоит.

Важно: когда вы поняли, что не сможете в этом и последующих месяцах внести обязательный платеж, сразу сообщите об этом банку. Ни в коем случае не скрывайтесь — это только усугубит ситуацию.

Рациональный вариант — попросить финучреждение пересмотреть условия по займу. Что именно предложит банк, зависит от условия договора, вида кредита, финансовых сложностей и жизненной ситуации.

Изменение даты ежемесячного платежа

Самый безобидный вариант и для клиента, и для банка. Допустим, платите сумму вы 15 числа. В этом месяце вам задерживают зарплату, либо вы уже потратили ее на другое, например, лечение.

Свяжитесь с сотрудниками финучреждения и объясните сложившиеся обстоятельства. Если вас сократили на службе или вы попали в больницу, то отнесите документы в банк, чтобы подтвердить свои слова.

Заемщику могут перенести платеж на несколько дней или недель. На данное решение влияют политика банка и условия договора.

Этот вариант применим, если вы уверены, что в ближайшее время у вас появятся деньги для платежа.

Отсрочка выплаты

Банк может пойти вам на уступки, если у вас чистая кредитная репутация и вы действительно оказались в беде. Вовремя оповестите сотрудников — вас могут даже освободить от уплаты пеней.

За это время необходимо будет поправить денежные дела, возможно, найти источник дополнительного заработка. Не забывайте, что в последующие месяцы после отсрочки сумма платежа будет увеличена.

Реструктуризация кредита

Говоря простыми словами, это изменения условий кредитного договора. К таким мерам банк прибегает в вынужденных обстоятельствах. Здесь клиенту важно доказать неплатежеспособность.

Когда финучреждение идет заемщику навстречу:

- декрет;

- призыв в армию;

- увольнение или сокращение заработной платы;

- смерть созаемщика;

- наступление пенсионного возраста.

Банк может увеличить срок для погашения кредита, снизить процентную ставку, отсрочить выплаты. Стоит учитывать и начальные требования по документам.

Например, Иван взял потребительский кредит на 30 тысяч рублей для покупки нового смартфона. Он работал официантом в ресторане, но во время пандемии заведение понесло огромные убытки и закрылось. Так молодой человек внезапно потерял работу.

Ему оставалось выплатить 27 тысяч. Он понял, что не сможет перевести банку очередной платеж. Если бы он попросил продлить выплаты на два года, то ему бы отказали: сумма займа небольшая, и 24 месяца — слишком долгий срок на погашение такого кредита.

Да, при реструктуризации ежемесячный платеж сокращается, но срок для погашения увеличивается. Если вы оформляли заем на два года и платили по 8,3 тысяч, то согласно новым условиям вы будете вносить ежемесячно по 5,5 в течение 36 месяцев.

Рефинансирование займа

Рефинансирование — это возможность погасить имеющийся долг за счет нового кредита на более выгодных условиях. Например, другой банк предлагает заем по низкой процентной ставке. Тогда вы можете взять средства на этих условиях, чтобы закрыть старую задолженность.

Банки предоставляют клиенту данную услугу, если он имеет отличную репутацию заемщика и не был замешан в мошеннических схемах. Необходимо будет подтвердить доход. Лучше, чтобы он был регулярным и официальным, чтобы вызвать у финансовой организации доверие и лояльность.

Для чего нужно рефинансирование:

- чтобы снизить процентную ставку по займу;

- чтобы увеличить срок на погашение кредита;

- чтобы снять личное имущество с залога.

Обычно банки запрашивают одинаковый пакет документов: паспорт или другой документ, подтверждающий личность, трудовую книжку и справку 2-НДФЛ.

Отличие рефинансирования кредита от реструктуризации

Не рекомендуется оформлять новый заем для погашения старого. Иначе человек рискует потом не вылезти из долговой ямы. Но рефинансирование позволяет закрыть задолженность на особых, выгодных для клиента условиях.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Ипотечные каникулы

Сейчас купить жилье за наличные — это роскошь. Многие берут ипотеку, чтобы поселиться в отдельной просторной квартире или переехать в комфортное место. Ежемесячные платежи могут составлять от 20 до 100 тысяч — все зависит от первоначальной суммы недвижимости.

Причин, из-за которых заемщик лишился средств к существованию, может быть очень много. Банки в данном случае предлагают возможность взять ипотечные каникулы. Что это значит?

Финучреждение дает отсрочку для ипотечных выплат на полгода. Но не все могут оформить отпуск. Например, если вы потратили все деньги из бюджета на семейный отпуск, то банк вас не поймет и не пойдет навстречу.

Нужны весомые аргументы, а именно:

- увольнение;

- инвалидность 1 или 2 группы;

- рождение в семье ребенка-инвалида 1 или 2 группы, а также опекунство над таким ребенком;

- потеря более 30% от дохода;

- утрата трудоспособности от двух месяцев.

Чтобы взять ипотечные каникулы, необходимо принести в отделение финансовой организации паспорт и документы, подтверждающие сложную ситуацию. Например, свидетельство об опекунстве или приказ о сокращении.

Что такое ипотечные каникулы и сколько раз их можно взять

Чего делать не стоит

Кредит иногда бывает вынужденной мерой для улучшения финансовых дел или достижения личных целей. Банки предоставляют как крупные суммы до 15 млн, например, для приобретения жилья, так и небольшие займы — обычно наличными.

Если у вас образовалась задолженность, не совершайте следующие ошибки.

Не скрывайтесь

Попали в сложную ситуацию — сразу сообщите финансовой организации. Возможно, в вашем кредитном договоре указаны условия для таких особых случаев, тогда банк поможет вам и отсрочит выплаты.

Прятаться и не отвечать на звонки от сотрудников — это плохая идея, которая чревата ухудшением отношений с банком. К тому же ваши дела могут передать в коллекторскую службу.

Не берите новые займы

Чтобы погасить имеющийся кредит, иногда люди занимают средства у знакомых или оформляют микрозаймы. Человек, сам того не замечая, попадает в замкнутый круг.

Так заемщик рискует долгое время жить в долгах и тратить все заработанное на погашение кредитов. Чем больше их накопится, тем сложнее будет расплатиться.

Не тяните зря время

Осознали, что нет денежных средств, чтобы вернуть заемные средства, — внимательно прочитайте договор или сразу позвоните в банк. Чем дольше вы не платите, тем больше процентов и пеней накапливается.

Не теряйте контроль

Стоит сохранять спокойствие и рационально подходить к решению проблем. Если финучреждение звонит и сообщает о задолженности, кричать и ругаться со специалистами бесполезно. Это не принесет никакой пользы.

Чем грозит неуплата

Во-первых, долгов у вас появится еще больше, если не будете вовремя платить за имеющийся заем. За задержку банк начисляет штрафные проценты, которые увеличиваются ежемесячно.

В результате вы портите кредитную репутацию, что в дальнейшем не позволит вам взять при необходимости, например, автокредит или ипотеку. Финучреждениям невыгодно сотрудничать с недобросовестными плательщиками.

Во-вторых, будут часто звонить сотрудники колл-центра банка и напоминать о платеже. Если клиент не берет трубку, то дело переходит к коллекторскому отделу. Хотя коллекторы борются с должниками не угрозами, как это было в 90-х годах, а предупреждениями, они будут настойчиво звонить и напоминать о платежах.

В-третьих, если никакие методы не помогают, то банк передает дело в суд.

Где взять деньги, чтобы выплатить кредит

Вопрос, который интересует многих заемщиков, оказавшихся в сложной жизненной ситуации. Если нет денег платить кредит — это не повод опускать руки. Нужно сразу начинать искать возможные финансовые способы, которые помогут вам найти денежные средства на погашение долгов.

- Изучите льготы и пособия. Возможно, вам полагаются какие-либо социальные выплаты.

- Продайте старые вещи. В доме у каждого человека (особенно на балконе) есть то, чем он больше не пользуется. Продажа старой техники, одежды, ювелирных украшений и других предметов может принести неплохой доход.

- Найдите подработку. Сейчас очень много вакансий с частичной занятостью. Вы сможете совмещать с основной работой. Это принесет вам дополнительные финансовые ресурсы не только на погашение долгов, но и на личные расходы.

- Изучите программу лояльности банковской карты, которой вы пользуетесь. Посмотрите, какой доход она приносит. Можно оформить другую карту с более высоким кешбэком, процентом на остаток и прочими преимуществами.

Кроме того, каждый россиянин имеет право воспользоваться налоговыми вычетами. Так можно вернуть 13% за лечение, покупку лекарств, обучение, за приобретение недвижимости и многое другое.

Карта «Халва» — отличный инструмент для расчетов

Вот лишь некоторые преимущества:

Более 250 000 магазинов-партнеров

Снимайте наличные в рассрочку

Рассрочка 0% на любые покупки в магазинах-партнерах

Кешбэк до 10% с подпиской «Халва. Десятка»

Лимит по карте до 500 000 рублей

Выпуск, курьерская доставка, пополнение и обслуживание — бесплатно

Покупайте что хотите в рассрочку и без переплат.

Что поможет выплатить кредит

Через пару дней нужно внести платеж по займу, а вы остались без копейки? Не стоит сразу отчаиваться. Есть несколько способов, которые помогут вам выбраться из сложной ситуации.

Обратитесь за помощью к финансовому омбудсмену

Если оказались в долговой яме и не знаете, как из нее выбраться, обратитесь к финансовому омбудсмену. Он помогает должникам решать вопросы с банком.

Он подскажет, как следует поступить в той или иной ситуации, и с его помощью будет легко договориться с кредитором об отсрочке платежа, рефинансировании, реструктуризации и так далее.

Важно понимать, что омбудсмен поможет лишь урегулировать проблемы с банком, но не сможет закрыть кредиты и тем более погасить их. Обратиться к нему за помощью можно, если сумма долга составляет не более 500 тысяч рублей.

Собирайте справки, которые доказывают причину безденежья

Вовремя погашать задолженность — прямая обязанность каждого заемщика. Если вы долго не платили по кредиту, необходимо доказать банку, что у вас были на то веские причины. Подтвердить это можно с помощью документов.

Например, если вы попали под сокращение, предоставьте копию трудовой книжки или приказ о сокращении. Заболели и необходима срочная госпитализация — отправьте в банк справки о больничном и другие медицинские документы. Доказательством того, что вы лишились какого-либо источника дохода, станет справка 2-НДФЛ.

В общем, если у вас возникли проблемы, не затягивайте. Соберите все документы и справки, доказывающие причины вашего безденежья, и отправьте их в банк.

Если не хватает денег на минимальный платеж, все равно внесите немного денег

Если не хватает средств на обязательный платеж — это не повод пропускать его. Внесите столько денег, сколько у вас есть. Это покажет кредитору, что несмотря на финансовые трудности, вы готовы платить.

Каким бы ни был размер выплат, необходимо в срок вносить платеж. Поэтому перед оформлением любого кредита сначала оцените возможности и подумайте, как вы будете отдавать деньги банку. Калькулятор Совкомбанка поможет вам легко подобрать комфортные условия.

Без махинаций, ставок на спорт и экстремальной экономии.

Непогашенные кредиты есть у половины россиян. Люди влезают в долги не от хорошей жизни: многим просто не хватает денег на покупку бытовой техники, на лечение, ремонт или даже на еду. Кредиты поначалу кажутся хорошим выходом, но в итоге только делают должника беднее: 13% россиян тратит на ежемесячные выплаты 40–50% дохода.

Выплатить долги — значит заметно улучшить своё финансовое положение.

А для этого в первую очередь нужна работающая стратегия. Дэйв Рэмси, финансовый эксперт, теле- и радиоведущий, автор нескольких книг, придумал план, который состоит из семи «детских» шагов. Рассказываем, как им пользоваться.

В чём суть системы детских шагов

Путь к финансовой свободе, по мнению Рэмси, состоит из семи «детских» шагов. Но так их назвали не потому, что они лёгкие. Наоборот. Когда ребёнок учится ходить, первые шаги даются ему очень тяжело. Как и взрослому, который только учится жить без долгов и управлять своими финансами.

Система семи шагов была придумана в США, но ею с успехом пользуются люди по всему миру. В том числе и россияне. Методика не раскрывает никаких волшебных секретов, не предлагает чудес, фокусов и махинаций — просто помогает поставить цель, мотивирует и учит грамотно распределять деньги и силы.

Как избавиться от долгов с помощью этой системы

Шаг 0. Обеспечьте свои «четыре стены»

В начале пути к финансовой свободе Рэмси рекомендует принять твёрдое решение: больше никогда не брать кредиты без крайней необходимости. Он советует разрезать и выкинуть кредитные карточки, пообещать себе не расплачиваться ими за онлайн‑покупки. После того как решение принято, обеспечьте свои «четыре стены».

То есть убедитесь, что оплатили всё самое насущное: например, жильё, лечение, учёбу.

Внесите деньги за аренду квартиры, погасите долги за жилищно‑коммунальные услуги. Если сломалась машина или важная бытовая техника — оплатите ремонт. Решите острые проблемы со здоровьем. Чтобы все эти расходы не отвлекали вас в дальнейшем.

Шаг 1. Накопите 1 000 долларов

На первый взгляд этот шаг кажется странным. Зачем откладывать деньги, если логичнее было бы сразу начать погашать все задолженности? Но этот небольшой резервный фонд нужен для подстраховки на случай непредвиденных обстоятельств.

Если в ближайшее время вам срочно понадобятся деньги, то вместо того, чтобы нарушать обещание и брать очередной кредит, вы воспользуетесь накоплениями.

К тому же запас поможет вам почувствовать себя спокойнее и увереннее. А это нужно, чтобы двигаться дальше.

Шаг 2. Выплатите все долги, кроме ипотеки

Для этого Рэмси предлагает использовать метод снежного кома — то есть гасить долги и кредиты от самого маленького к самому большому. Давайте сразу рассмотрим эту модель на примере.

Допустим, у вас есть два кредита: за холодильник с ежемесячным платежом в 2 000 рублей и за ремонт с платежом в 5 000. Вы начинаете с того, что стараетесь как можно быстрее погасить кредит за холодильник: берёте больше работы, экономите и все дополнительные деньги, даже 100 рублей, кладёте на кредитный счёт. Скорее всего, так у вас получится расплатиться немного быстрее.

Но когда кредит погашен, вы не расслабляетесь. 2 000, которые отдавались за холодильник, прибавляете к платежу за ремонт. Таким образом второй кредит вы тоже гасите быстрее, потому что ежемесячно выплачиваете не 5 000, а как минимум 7 000 рублей. Если у вас есть ещё долги, вы продолжаете выплачивать их по тому же алгоритму.

Метод снежного кома иногда критикуют и предлагают вместо него использовать метод лавины. Тут все наоборот: долги погашаются от большего (приоритетного) к меньшему.

Считается, что метод лавины поможет расплатиться с долгами быстрее, а метод снежного кома позволит сделать это в более спокойном и комфортном режиме.

Шаг 3. Создайте аварийный фонд сроком на 3–6 месяцев

Когда вы расплатились с кредитами, не пускаетесь на радостях во все тяжкие и не начинаете сорить деньгами. Все средства, которые тратили на ежемесячные платежи и другие суммы, которые вам удалось заработать или сэкономить, вы теперь пускаете на то, чтобы создать ещё один запас.

На этот раз такой, чтобы вы, если потеряете работу или заболеете, смогли прожить на эти деньги хотя бы три месяца. Логика здесь такая же, как в первом шаге: накопления уберегут вас от новых кредитов в случае форс‑мажора.

Шаг 4. Начинайте откладывать на пенсию

Автор системы — американец, и пенсионная система США отличается от нашей. Но и в Америке, и в России дальновидные люди стараются начать копить на старость как можно раньше. Для нас это даже более актуально: полагаться в этом вопросе на государство равносильно тому, чтобы оказаться в нищете.

Часть денег, которые вы отдавали на создание аварийного фонда, теперь нужно откладывать на пенсию.

Рекомендуется начать с 15% ежемесячного дохода и стараться увеличивать эту цифру. Средства вы можете класть на депозит или покупать на них ценные бумаги.

Шаг 5. Накопите на образование детям

Для россиян этот шаг, возможно, покажется не таким уж важным. Хотя ещё несколько лет назад доля платного образования в России приблизилась к 40%. И она стремительно растёт, как и стоимость обучения. Поэтому родителям, чьи дети планируют когда‑нибудь поступить в вуз, неплохо было бы к этому подготовиться.

Средства, которые раньше направляли на погашение кредитов методом снежного кома, на этом этапе вы начинаете откладывать на образование детям. За вычетом тех денег, которые копите на пенсию.

Если детей у вас нет, то можете отложить средства на собственное образование или на что‑то ещё, что кажется вам очень важным. Или просто пропустите этот шаг.

Шаг 6. Погасите ипотеку

Теперь у вас есть аварийный фонд, вы накопили средства на образование детям (хотя бы на пару лет учёбы) и привыкли ежемесячно откладывать часть дохода. Возможно, предыдущие успехи мотивировали вас (как и многих из тех, кому эта система помогла) разумнее относиться к деньгам, искать новые источники дохода.

Дальше Дэйв Рэмси рекомендует действовать по знакомому алгоритму. Сумму, которую вы откладывали на образование, и все дополнительные доходы, на этом этапе нужно приплюсовать к ежемесячному платежу по ипотеке, чтобы расплатиться по ней как можно раньше.

С учётом российских реалий пятый и шестой шаги, возможно, стоит поменять местами: сначала погасить ипотеку, а потом копить на образование. Если ипотеку вы не брали, этот шаг нужно пропустить.

Шаг 7. Наслаждайтесь финансовой свободой

На этом этапе вы свободны от долгов, и у вас есть достаточно сбережений, чтобы не бояться непредвиденных обстоятельств. Главное теперь — держать своё обещание и больше не влезать в долги. И, конечно, продолжать откладывать на то, что для вас важно: пенсия, недвижимость, путешествия, инвестиции и бизнес.