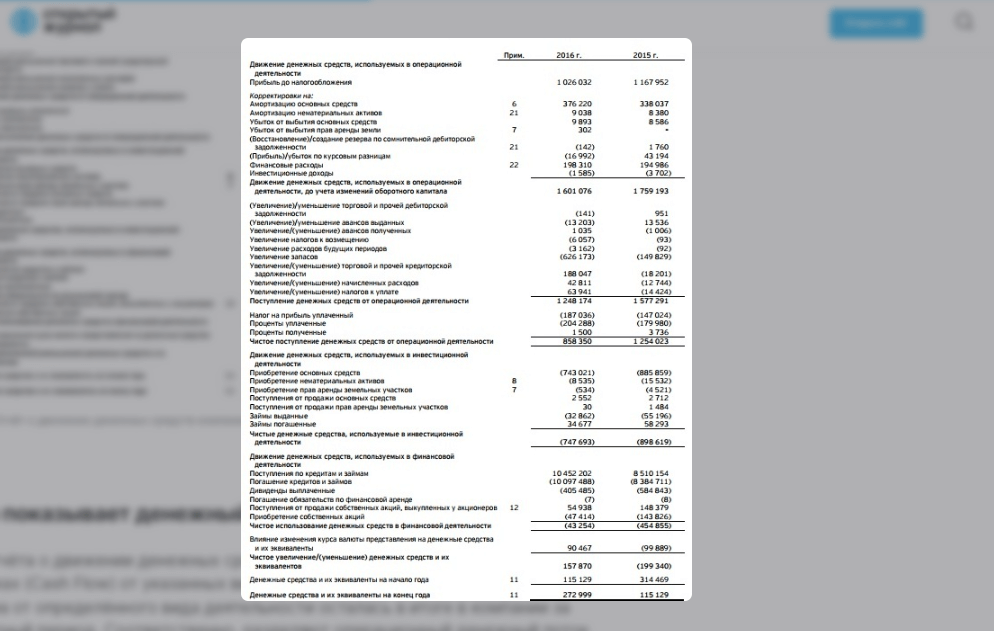

Что такое денежный поток и как его рассчитать

Содержание

Финансовые аналитики судят об успехе компании не только по прибыли. Cash flow — денежный поток, еще один значимый показатель, на который ориентируются потенциальные инвесторы. А владельцам бизнеса прогнозирование и расчет чистого денежного потока помогают избежать банкротства, реорганизовать и масштабировать дело.

Разбираем, как проводить расчеты и оценивать результаты.

Что такое денежный поток и зачем его считать

По данным Forbes, ошибки в управлении cash flow — главная причина неудач малого и среднего бизнеса. Половина респондентов, которые участвовали в исследовании, не мониторят динамику этого показателя. Но если она отрицательная, компания может погрязнуть в долгах и даже стать банкротом.

Денежный поток — это контрольный показатель внешнего и внутреннего движения средств компании: откуда деньги приходят, на что тратятся, сколько средств в наличии. Чем меньше внимания руководство уделяет оценке кэш-фло, тем выше вероятность убыточности предприятия при плохой динамике.

https://unsplash.com/photos/ir5MHI6rPg0

Чем отличается от чистой прибыли

Cash flow — это совокупность множества процессов, а прибыль — их результат. Для расчета прибыли и кэш-фло предусмотрены разные отчеты. Порядок ведения финансовой отчетности регламентирует «Международный стандарт финансовой отчетности (IAS) 7 “Отчет о движении денежных средств”».

При расчете этого показателя важно учитывать оформление и погашение кредитов, поступление дотаций или выплат по займам, инвестиции, а также десятки других операций — в том числе и те, которые не приносят прибыли, но участвуют в обороте денежных средств.

Высокий кэш-фло не всегда указывает на успешность компании. Иногда прибыльный бизнес не имеет достаточного cash flow. И наоборот: при хорошей динамике показателя величина прибыли может быть небольшой. У подобных несовпадений — сотни причин: от ошибок в расчетах до влияния экономических кризисов.

Чтобы клиентский сервис оставался на высоком уровне независимо от внешних обстоятельств, поддерживайте связь с клиентами. Узнавайте об их потребностях из первых уст с помощью современных технологий. Система речевой аналитики Calltouch Предикт автоматически записывает и расшифровывает все звонки контакт-центра и тегирует их. С помощью сервиса вы без лишних трудозатрат определите актуальные запросы аудитории, скорректируете скрипты продаж и улучшите качество работы операторов.

![]()

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Узнать подробнее

Положительный и отрицательный кэш-фло

Положительный кэш-фло — это растущий приток финансов, который составляют:

- выручка от продаж товаров и услуг;

- процент прибыли партнеров по бизнесу, дивиденды;

- вклады инвесторов;

- донаты.

Отрицательный кэш-фло — это расходы компании, такие как:

- оплата аренды производственных помещений и оборудования;

- начисление зарплат сотрудникам;

- плановые и внеплановые закупки;

- внедрение новых технологий;

- хозяйственные траты;

- уплата налогов.

Разница между доходами и расходами — чистый кэш-фло, net cash flow или NCF:

- бизнес с NCF > 0 привлекает инвесторов;

- бизнес с NCF < 0 инвесторы воспринимают как рискованный.

На сайте «Открытого журнала» приведены примеры, которые помогут разобраться, что нужно учитывать при расчете денежного потока. Однако не стоит использовать готовые шаблоны, так как у каждого дела — свои особенности.

https://journal.open-broker.ru/investments/chto-takoe-denezhnyj-potok/

Виды денежных потоков

Кэш-фло бывает трех видов:

- Операционный — Cash Flow from Operating. Учитываются деньги, которые компания получает и теряет при продаже товаров и услуг.

- Инвестиционный — Cash Flow from Investing. Включает все денежные операции, которые влияют на окупаемость вложений в бизнес — от затрат на продвижение до покупки авторских прав.

- Финансовый — Cash Flow from Financial. Отражает способность компании погашать долги и привлекать новых инвесторов.

https://burst.shopify.com/photos/calculating-bills?c=money

Как рассчитать

Формула расчета денежного потока:

NCF = CF+ − CF−

CF+ — положительный кэш-фло; CF− — отрицательный кэш-фло.

Например, у вас есть такие показатели:

- выручка — 120 000 рублей;

- выплаты по кредитам — 10 000 рублей;

- доход от партнерского сотрудничества — 50 000 рублей;

- вклады инвесторов — 20 000 рублей;

- оплата поставщикам — 15 000 рублей;

- выплаты сотрудникам — 80 000 рублей.

Сначала вычисляем положительный кэш-фло: 120 000 + 50 000 + 20 000 = 190 000 рублей.

Затем отрицательный: 10 000 + 15 000 + 80 000 = 105 000 рублей.

NCF = 190 000 – 105 000 = 85 000 рублей. То есть чистый денежный поток — больше нуля, значит, бизнесу не грозят серьезные убытки.

Рассчитать кэш-фло можно онлайн. Например, с помощью Calculator Academy.

Другие сервисы для расчетов:

- Calculatoratoz,

- «ПланФакт»,

- AnFin,

- Educba.

Оценка показателя

При оценке денежных потоков фокусируйтесь не только на их объеме, но и на сбалансированности и изменчивости. Эти параметры важны для прогнозов.

Опытные специалисты и крупные компании контролируют потоки финансов непрерывно. Они составляют графики, которые не просто отражают общую картину, а учитывают поведение клиентов и особенности выпускаемой продукции.

Сделать это самостоятельно без базовых знаний по экономике и соответствующего опыта практически невозможно. Расчет кэш-фло — трудоемкий и многоэтапный процесс. Если вы используете готовые формулы, всегда консультируйтесь с экспертами, а лучше делегируйте расчеты профессионалам.

Универсальный критерий оценки

- NCF > 0 — бизнес находится в относительной безопасности;

- NCF < 0 — есть риски потерять интерес инвесторов или даже обанкротиться.

Оценку кэш-фло, как и остальные методы финансового менеджмента, проводят с целью повышения рыночной стоимости компании. Регулярные расчеты гарантируют финансовую стабильность, развитие и оптимизацию бизнеса.

Рутинные процессы в бизнесе важно автоматизировать. Это поможет избежать ошибок из-за человеческого фактора и сократить время на сбор данных. Подключите систему Сквозной аналитики Calltouch, чтобы иметь доступ к маркетинговым отчетам и контролировать эффективность рекламы. Сервис анализирует работу всех каналов продвижения и отображает статистику на удобных дашбордах.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Почему высокий NCF — плохо

Избегайте накопления избыточного капитала, так как финансовые активы могут утратить свою ценность — например из-за инфляции. Это значит, что слишком высокий показатель NCF также необходимо корректировать, то есть снижать. Попробуйте перераспределить бюджет: повысить оплату труда топовых специалистов, усилить продвижение, внедрить технологии, запустить новинку.

Реинвестирование в компанию — единственно верная стратегия распределения финансов. Когда руководство распоряжается средствами компании в личных целях, не думая о будущем своего бизнеса, NFC со временем снижается. А внезапный кризис и другие внешние факторы способны необратимо сократить кэш-фло до критического уровня.

На основании отчетов о денежных потоках аналитики составляют рекомендации. Так рождаются эффективные стратегии развития и бизнес-планы. Прислушивайтесь к их советам, внимательно изучайте прогнозы и всегда имейте в виду общеэкономическую ситуацию, чтобы приумножать прибыль.

Коротко о главном

- Регулярный расчет денежного потока помогает избежать банкротства, реорганизовать и масштабировать бизнес.

- При вычислении кэш-фло нужно учитывать операционные, финансовые и инвестиционные потоки.

- NCF — это разница между доходами и расходами.

- Инвесторы редко рискуют вкладываться в бизнес, NCF которого меньше нуля.

- В законодательстве предусмотрены нормативные акты, по которым предприниматели обязаны вести отчеты о денежных потоках.

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

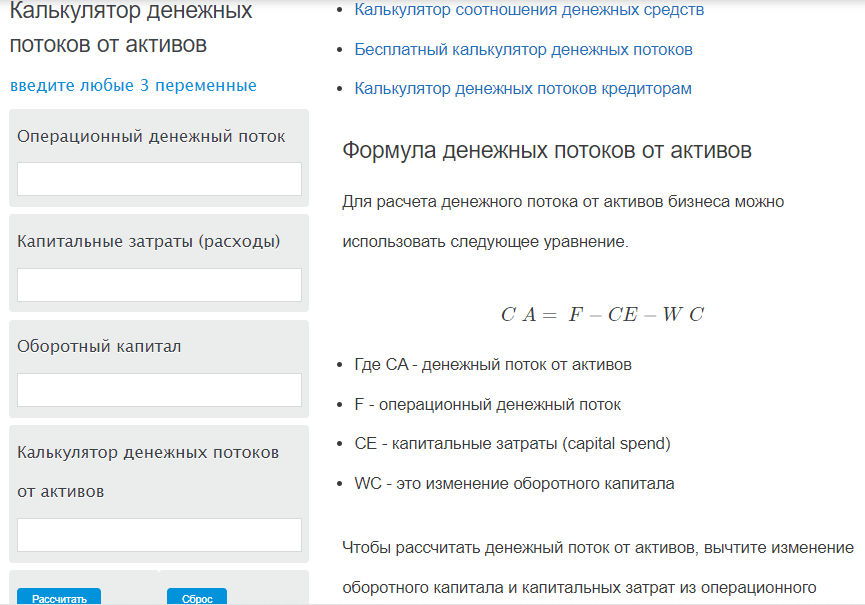

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

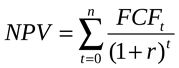

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

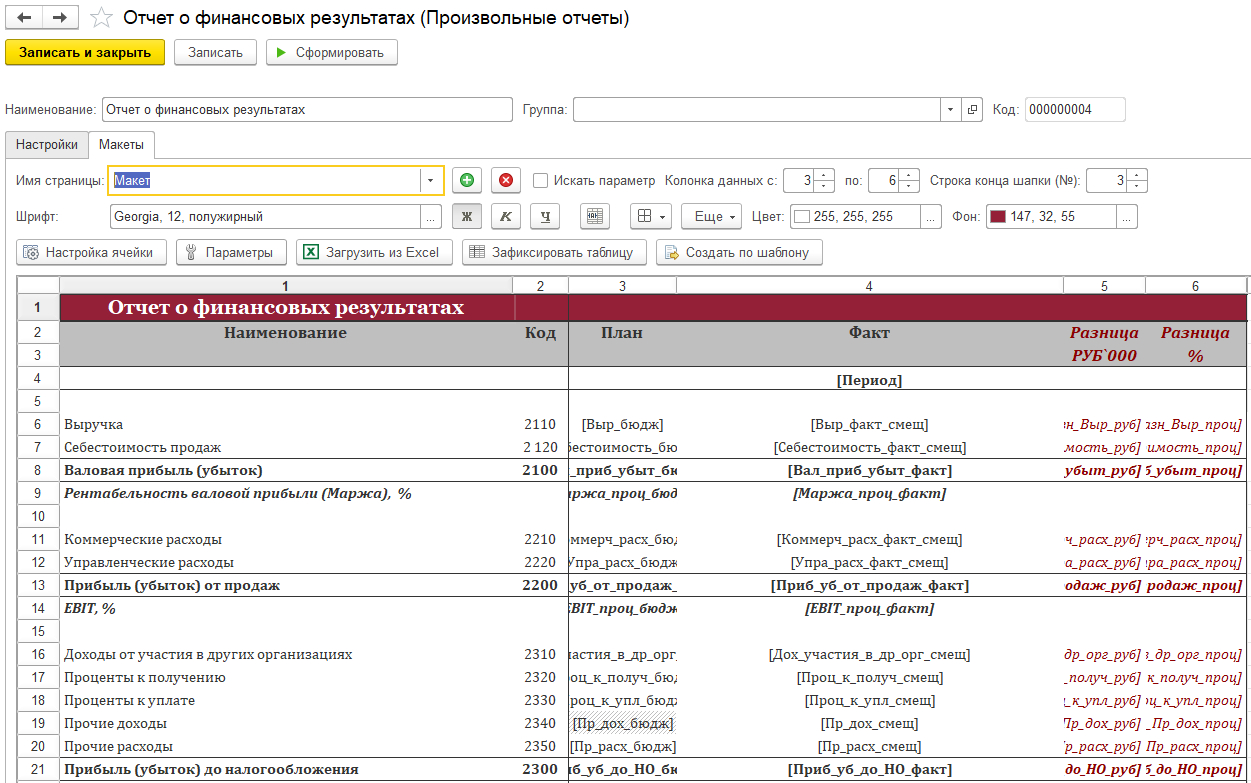

Настройка формул FCF в программах 1С

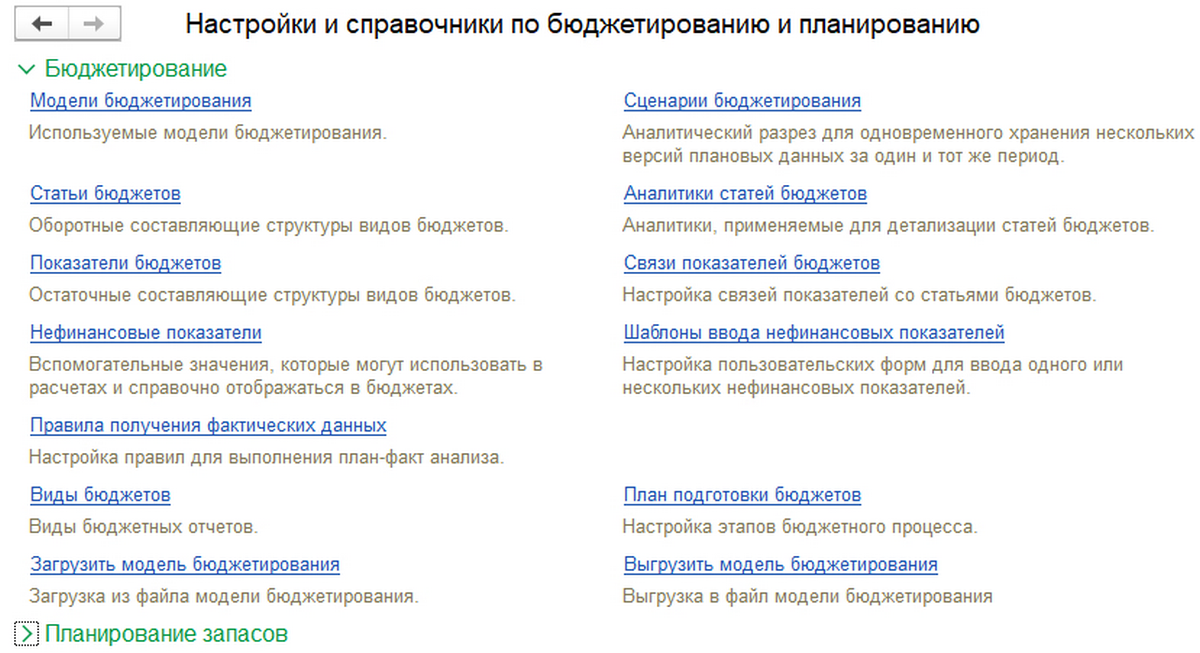

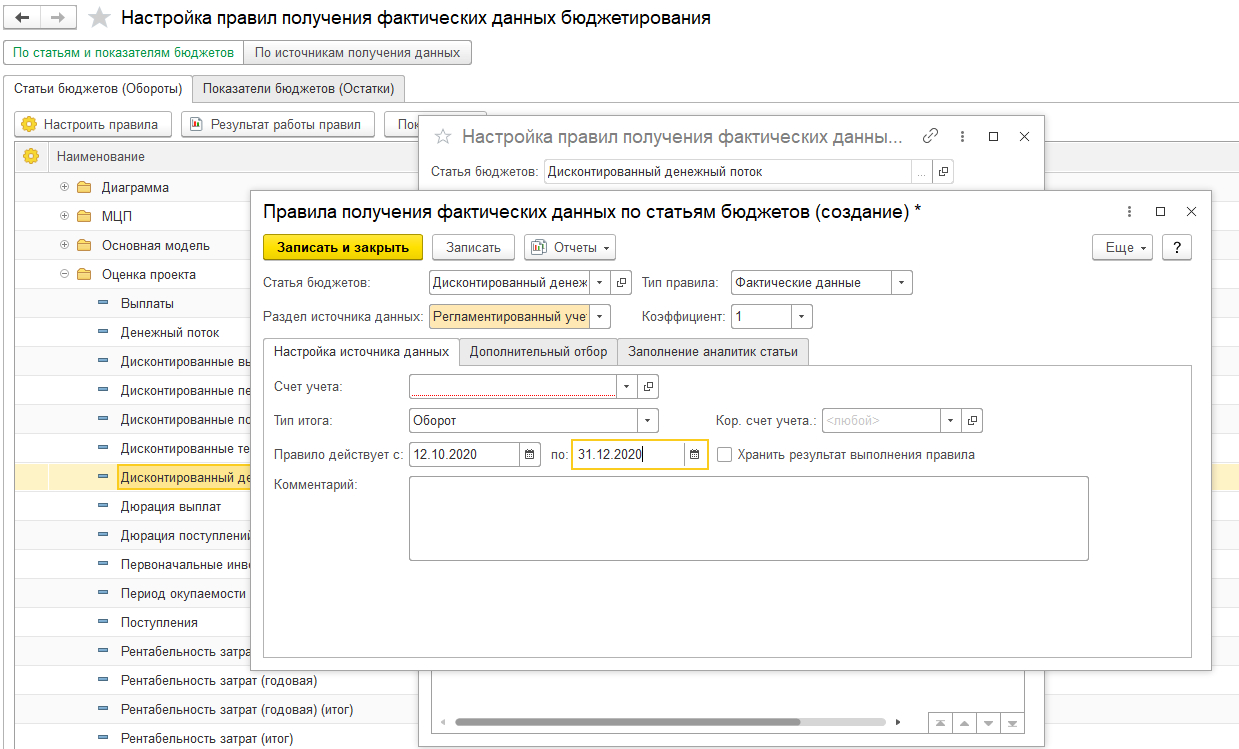

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

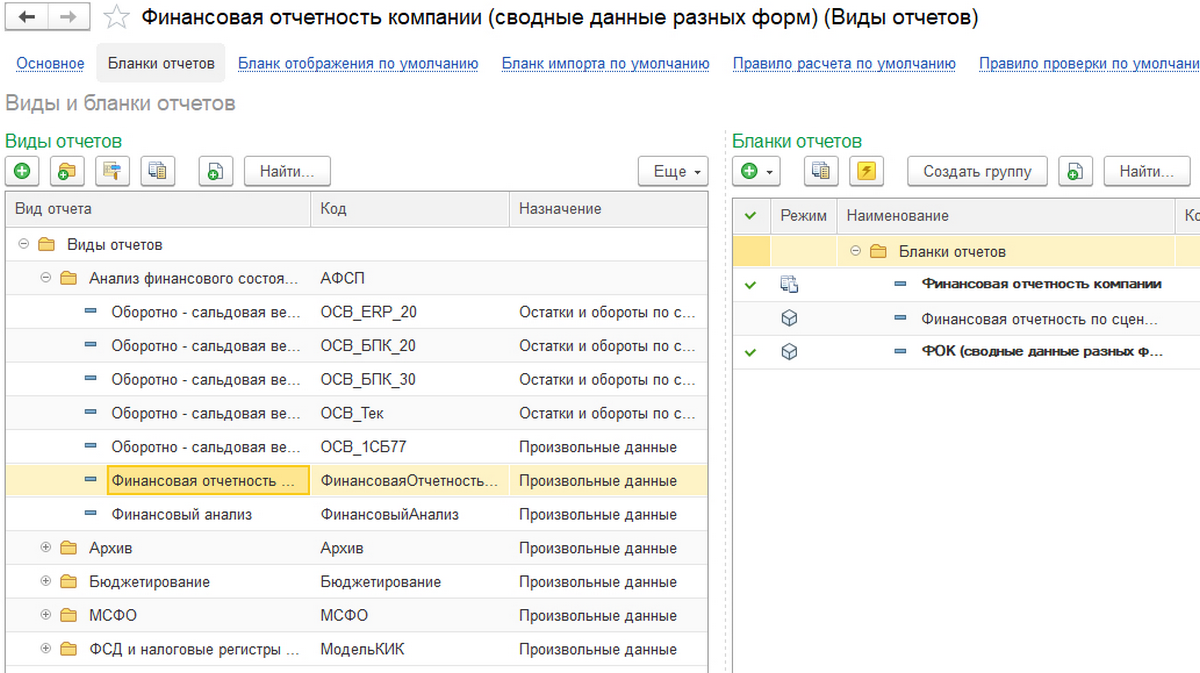

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

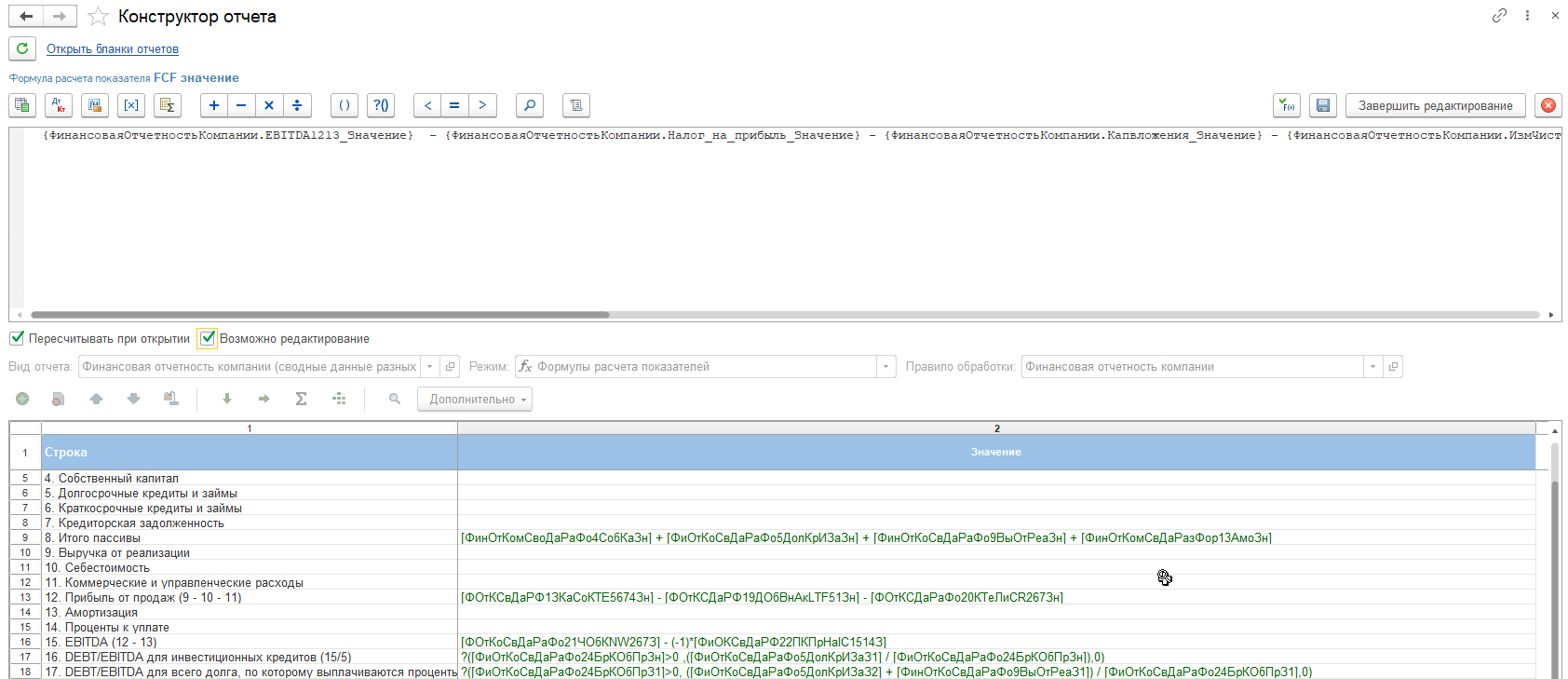

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

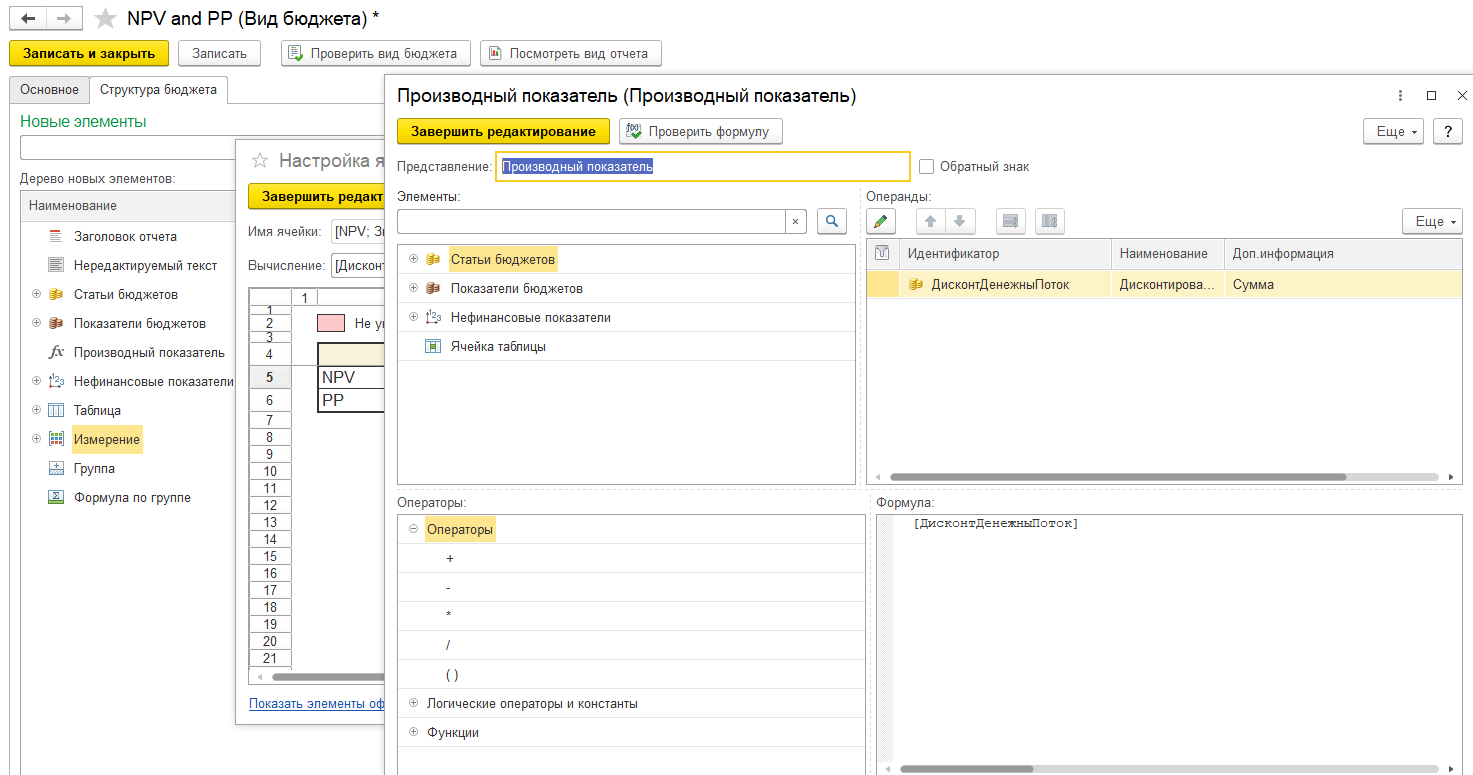

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

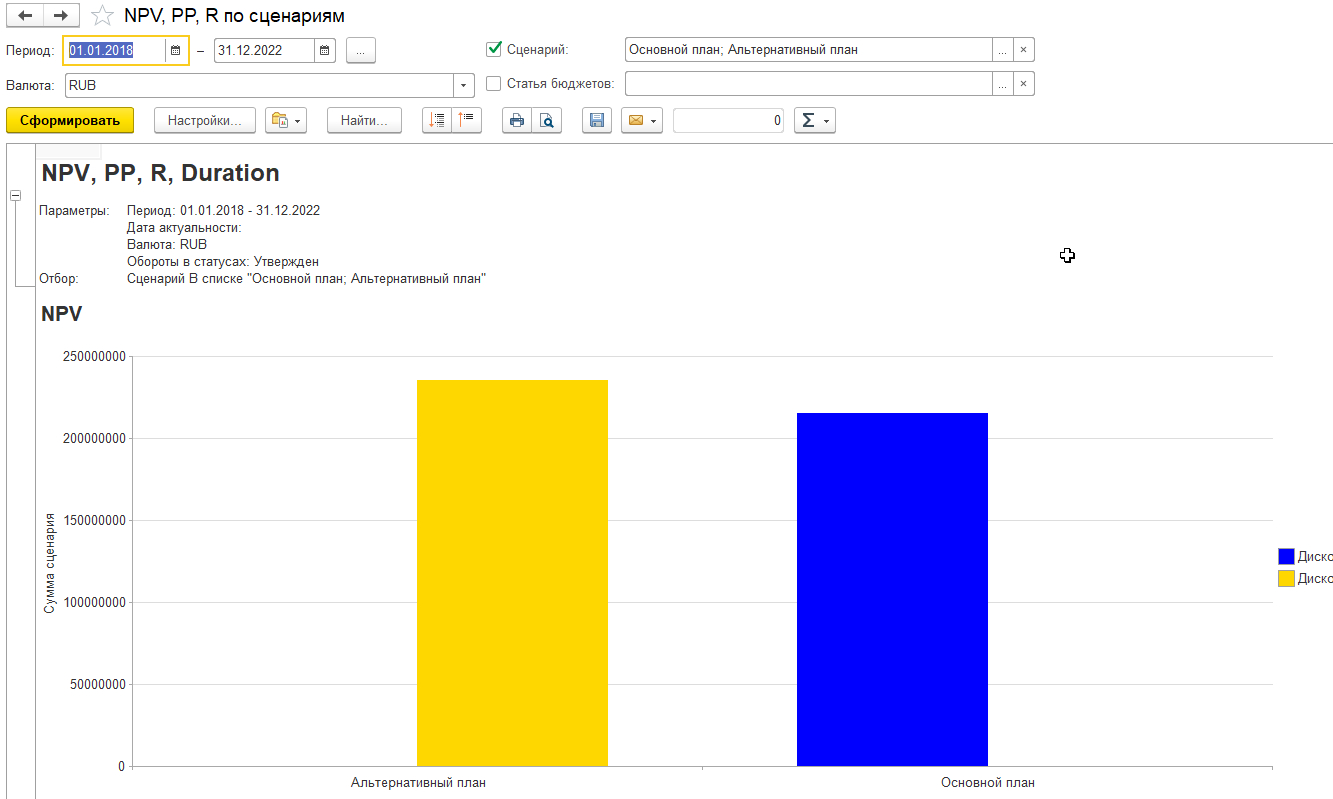

Настройка NPV в 1С

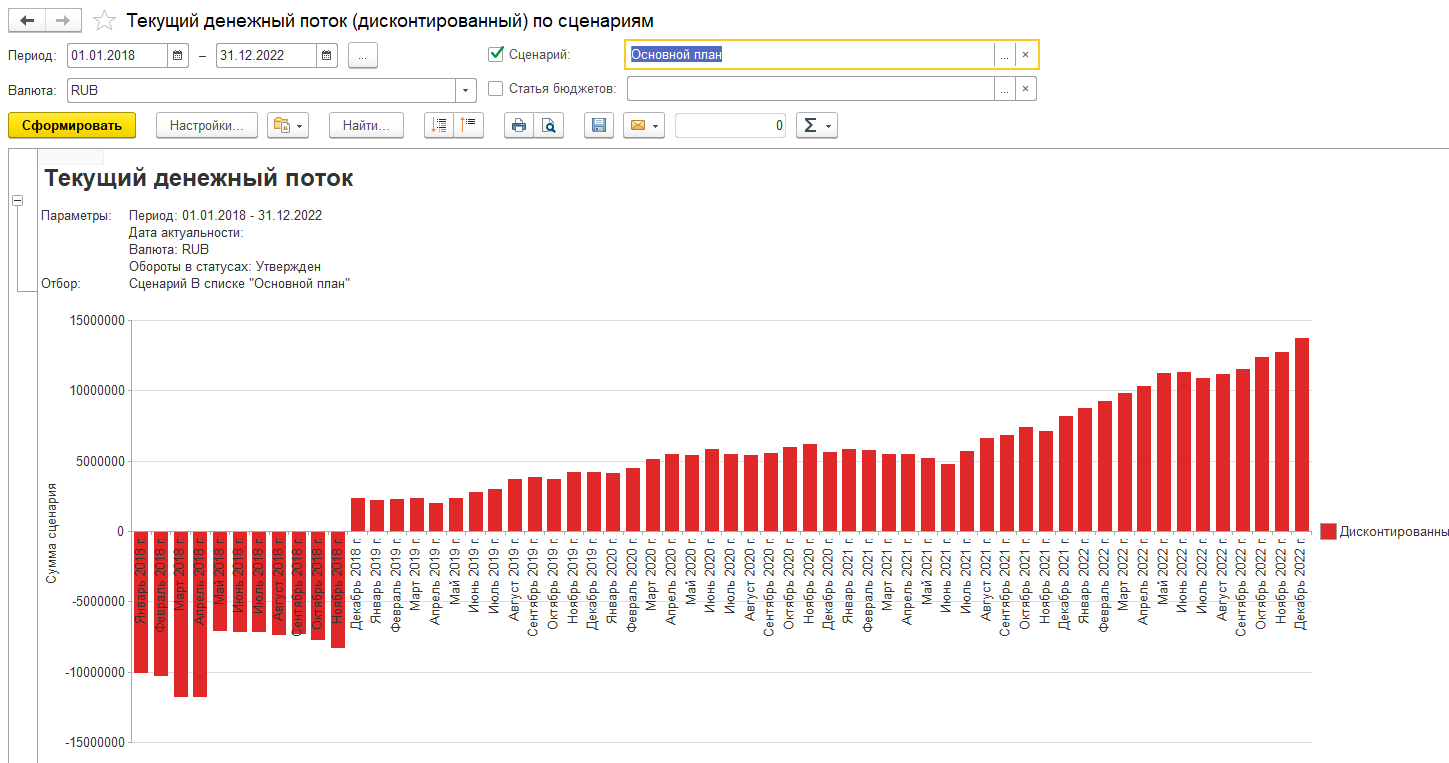

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

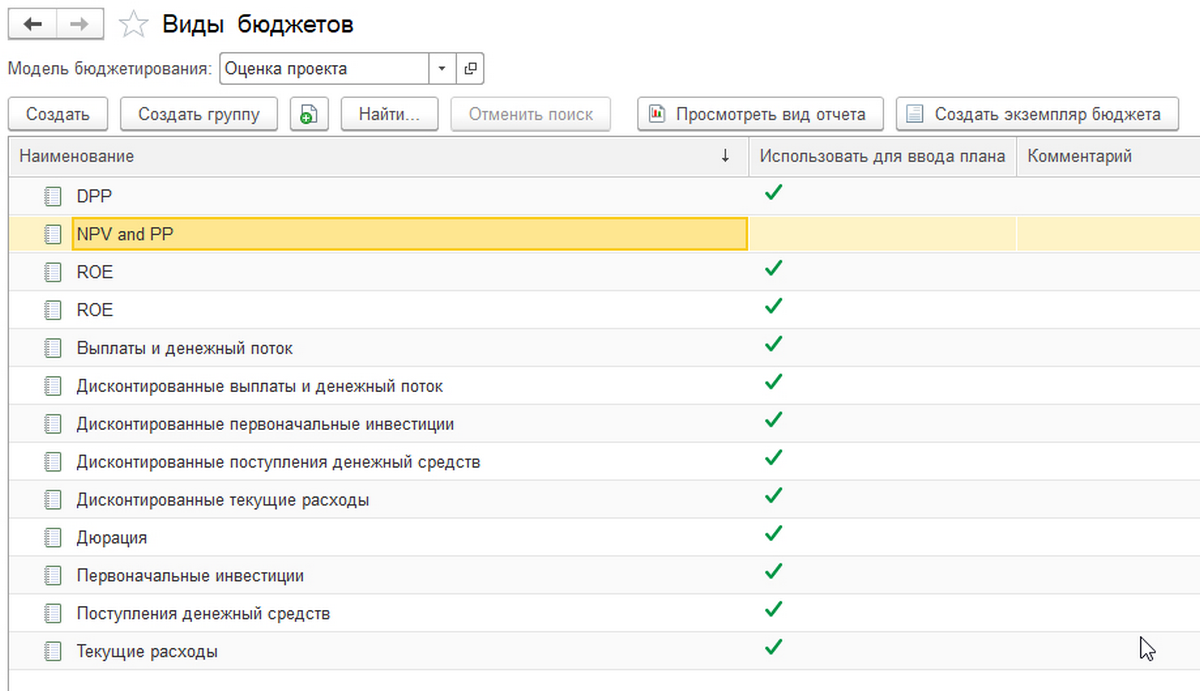

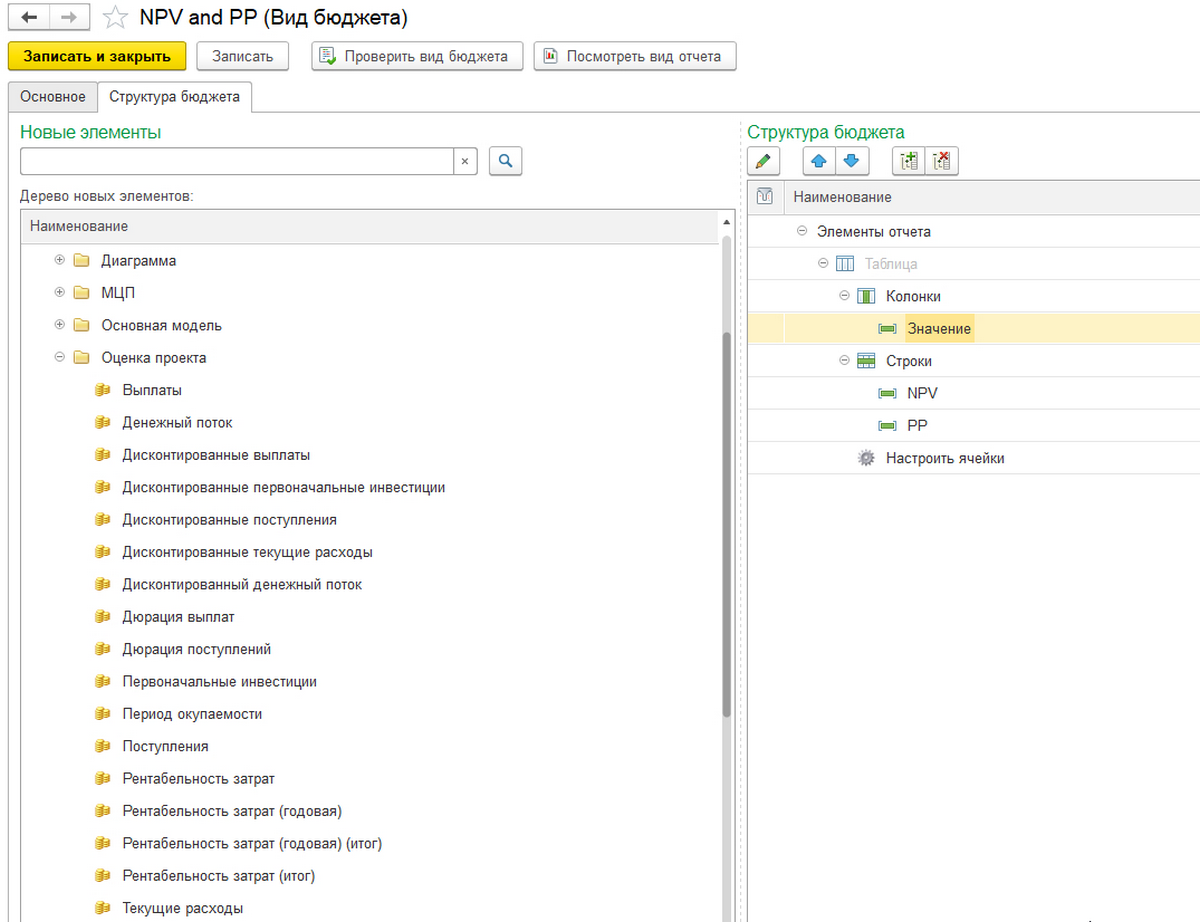

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

Отдельно настраиваются правила получения данных.

Сам же отчет можно сделать и в табличном виде.

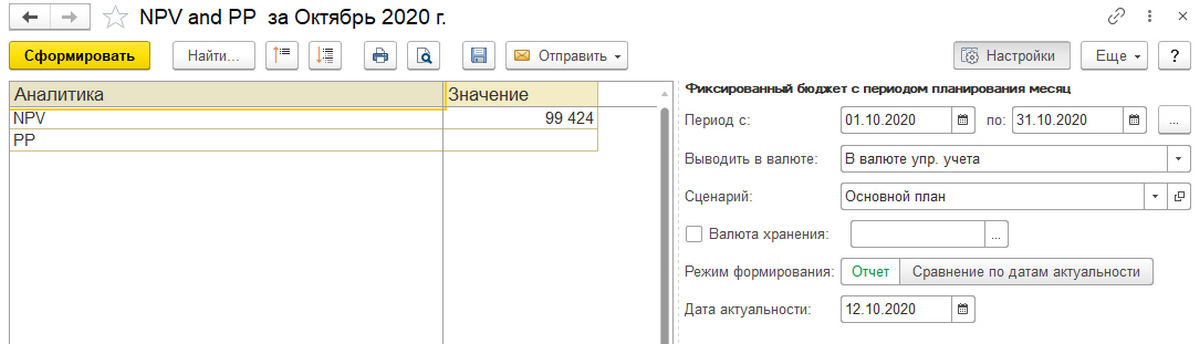

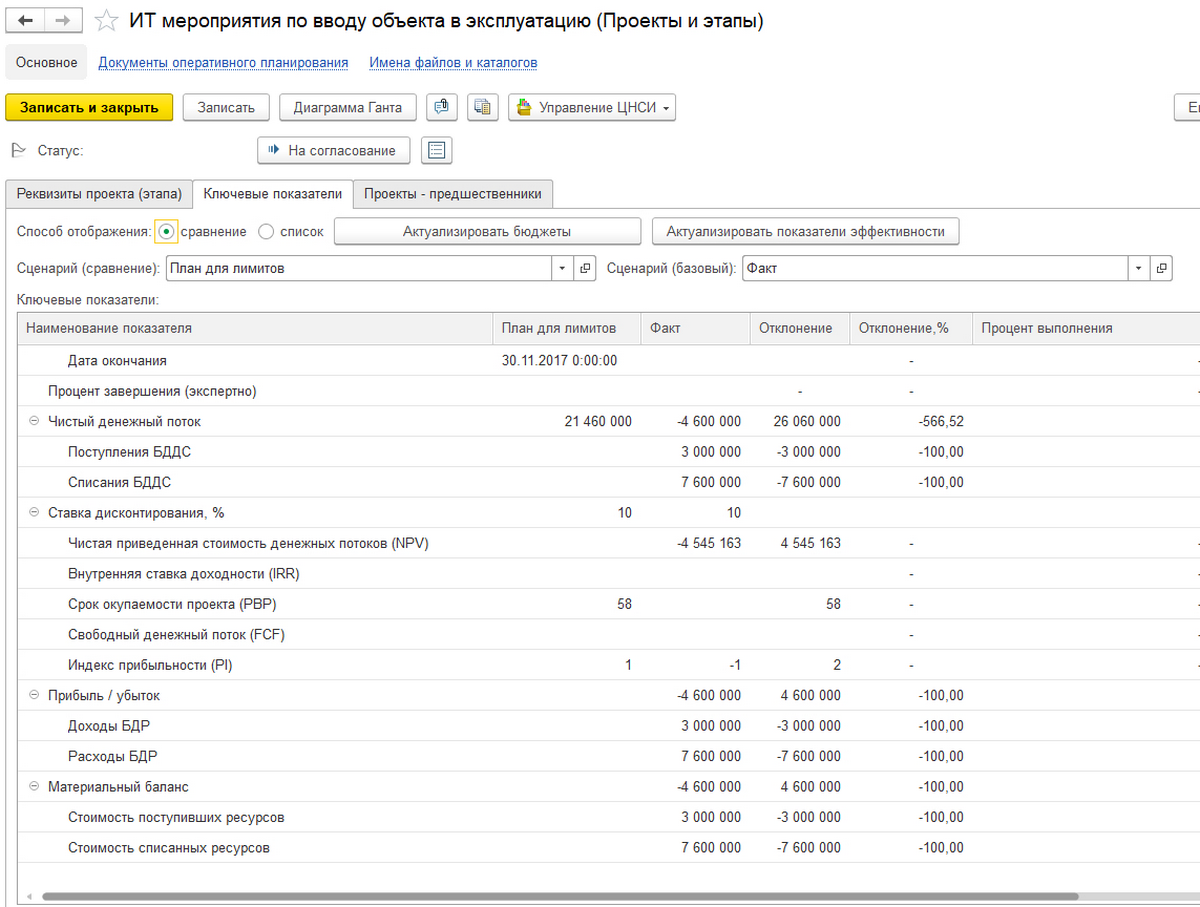

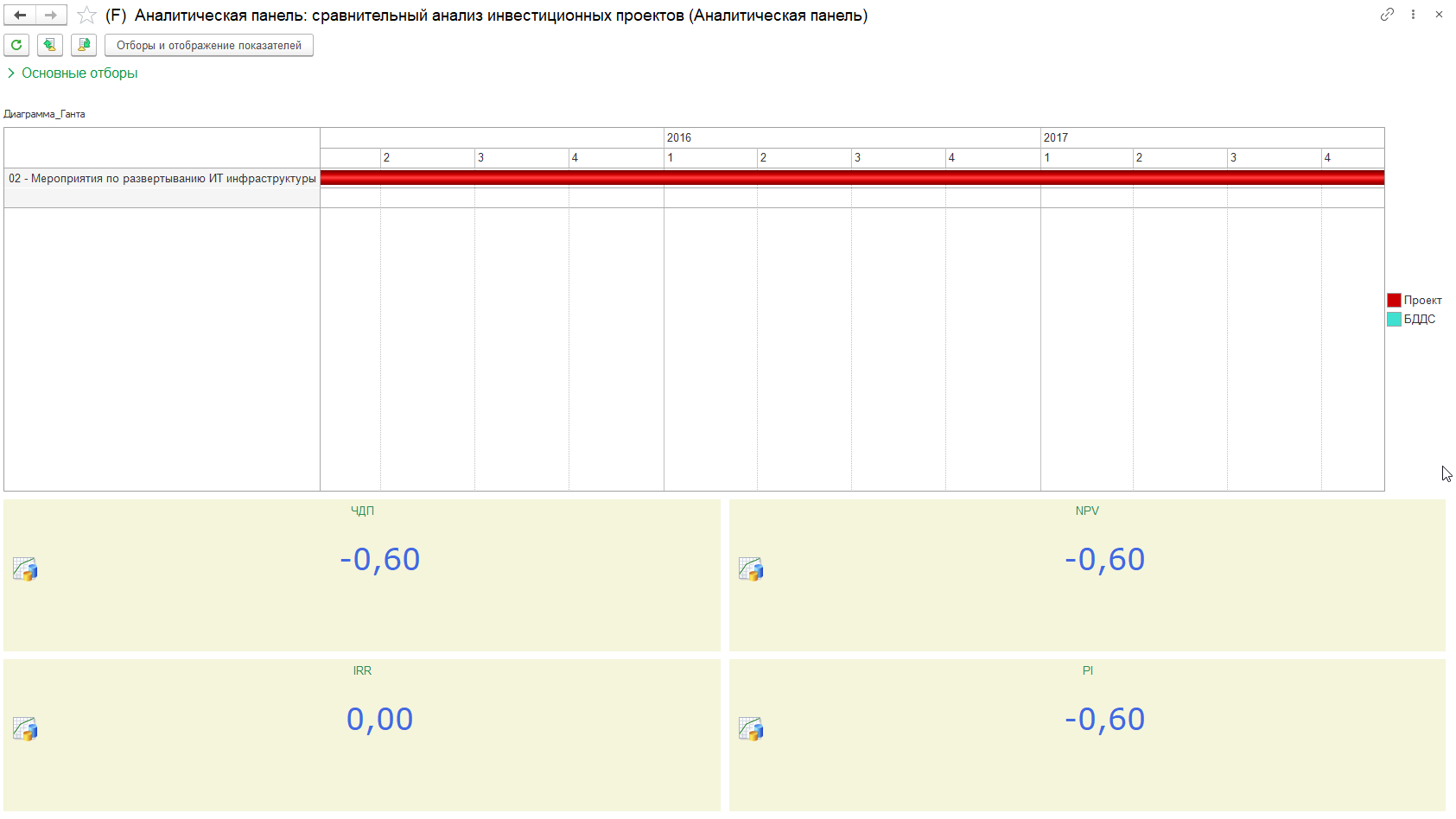

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

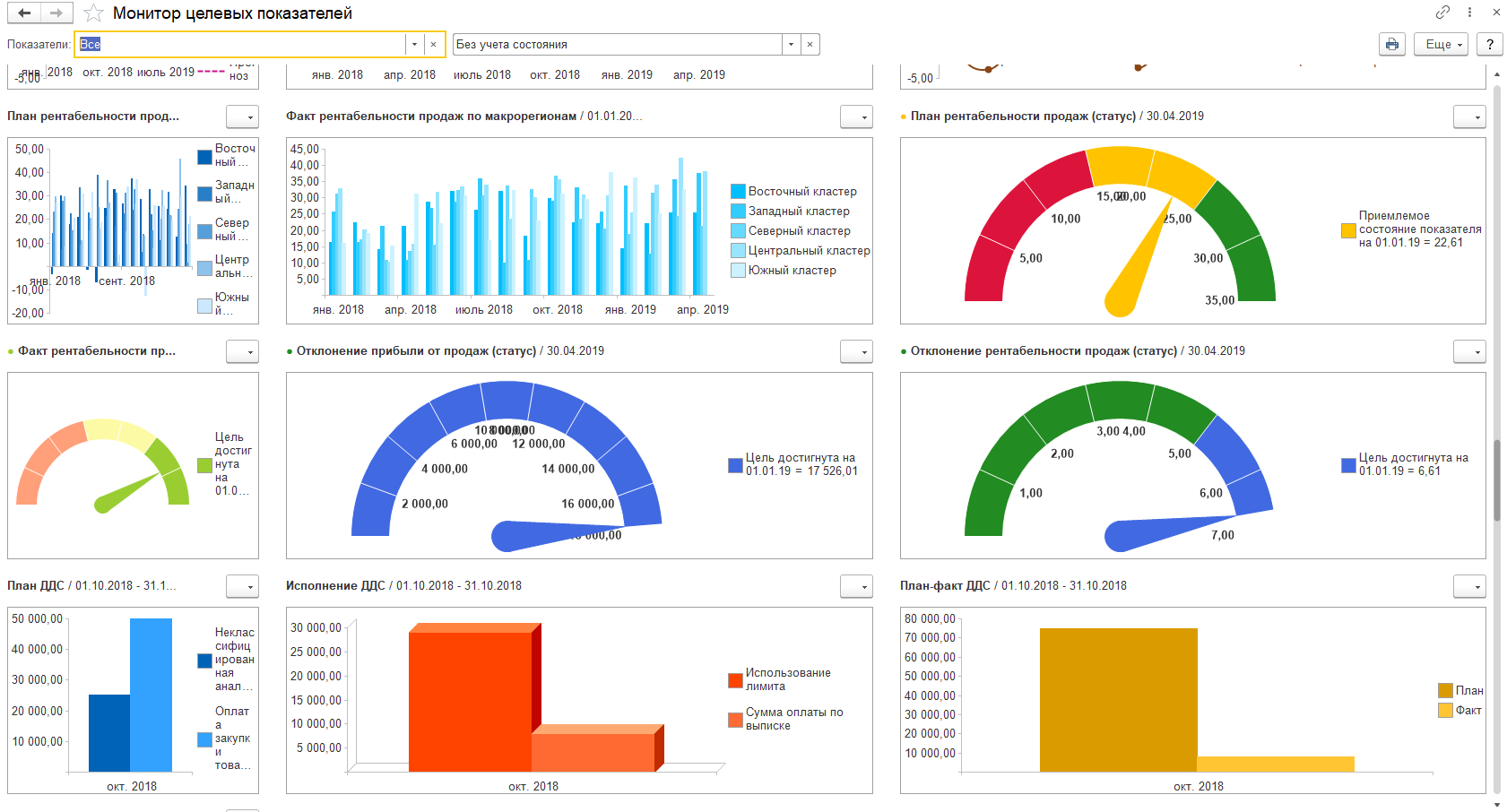

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

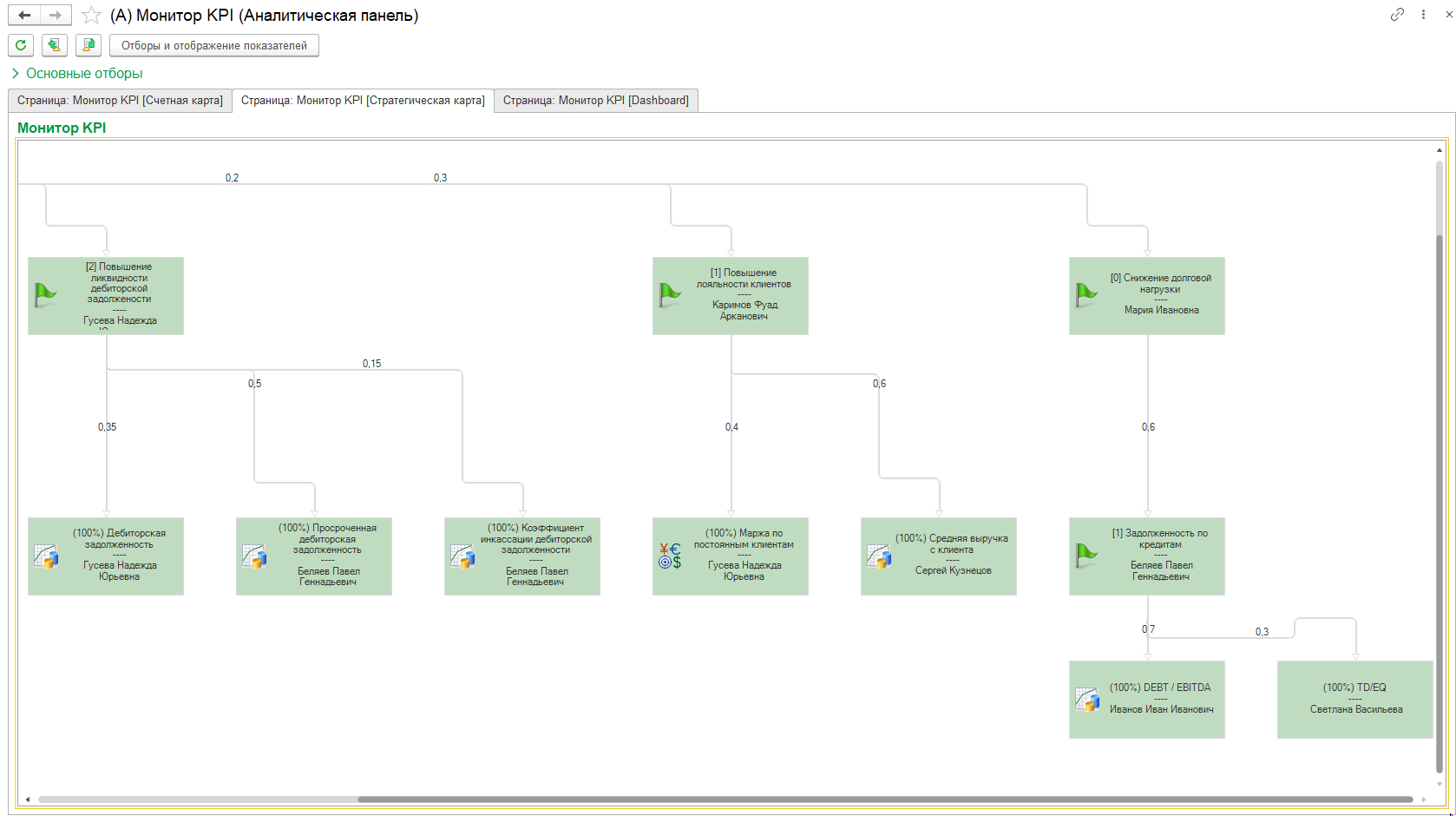

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

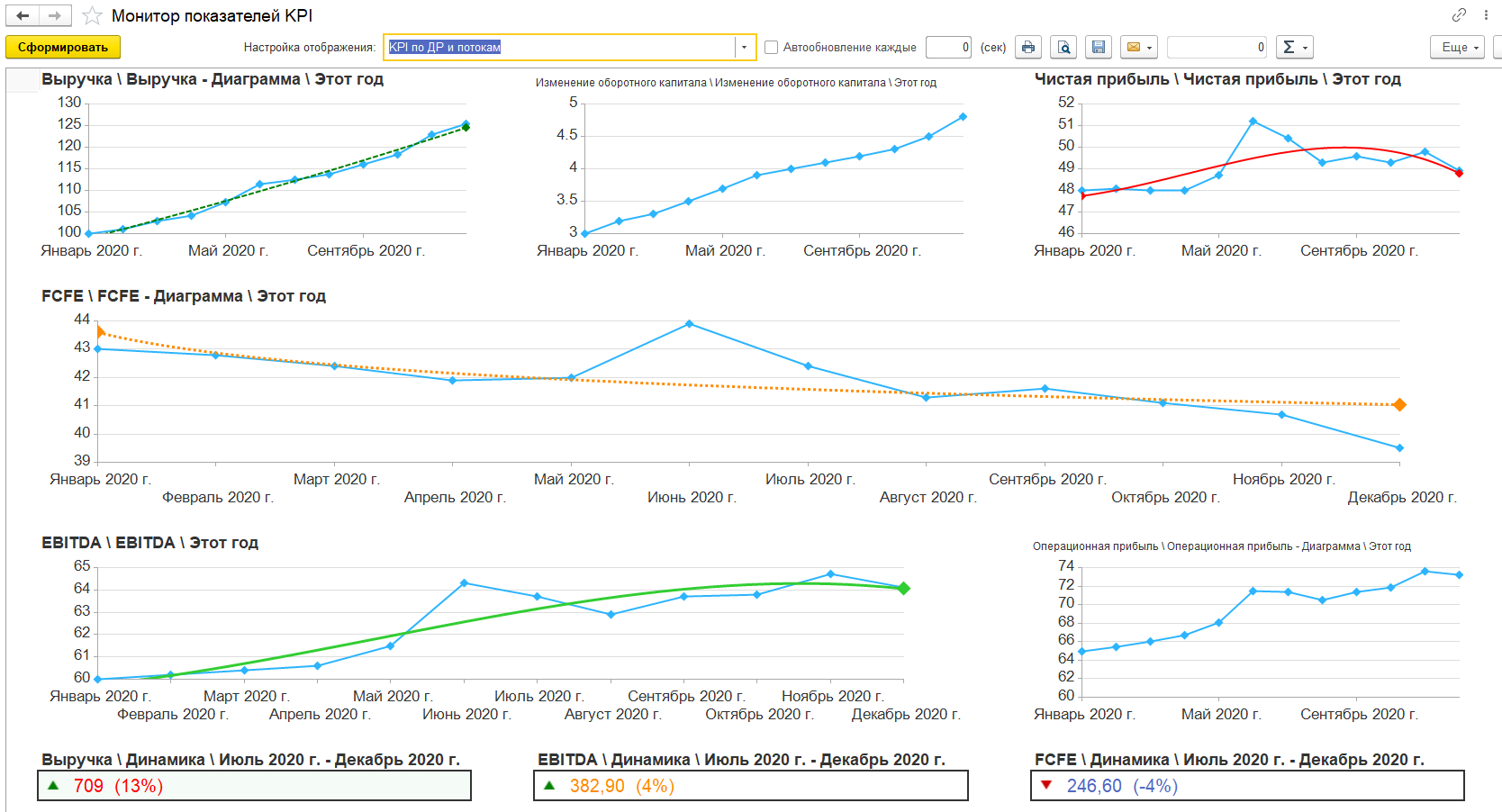

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Содержание

- Необходимость анализа денежных потоков

- Классификация финансовых средств предприятия

- Источники для проведения анализа ДДС

- Основные виды анализа денежных потоков

- Вертикальный анализ движения денежных потоков

- Горизонтальный анализ движения денежных потоков

- Факторный анализ движения денежных потоков

- Коэффициентный анализ движения денежных потоков

- Расчет различных коэффициентов денежных потоков

- Коэффициенты для расчета денежного покрытия

- Коэффициенты для расчета покрытия прибыли

- Коэффициенты для расчета покрытия капитальных затрат

- Коэффициенты рентабельности потоков

- Автоматизация составления отчетов

Зачем нужен? Анализ денежных потоков позволяет понять, куда именно уходят средства, и разобраться, насколько эффективно они используются. Также благодаря полученной информации можно минимизировать финансовые риски и определить реальную стоимость бизнеса.

Как анализировать? Существует несколько основных способов проведения исследований движения денежных средств. Каждый имеет свои особенности, лучше работает в определенной ситуации, а потому применяется исходя из конкретных целей анализа.

Необходимость анализа денежных потоков

Существует множество определений понятия «денежный поток» (cash flow). Рассмотрим три самых основных. В статистическом анализе этот термин означает количественное выражение денег, которые есть в распоряжении субъекта в определённый момент времени (свободный резерв).

С позиции руководства компании денежный поток – план будущего движения денежных фондов во времени или отчет об их движении в предыдущих периодах. С точки зрения инвестора денежный поток является будущим доходом от вложенных средств.

Более широкое определение звучит следующим образом: денежный поток – это совокупность денежных средств, которые перемещаются внутри организации, а также между организацией и различными контрагентами.

Чтобы понять, почему компания достигла определённого финансового состояния, необходимо выполнить комплексный анализ денежных потоков, который позволяет ответить на следующие вопросы:

- По какой причине чистый денежный поток (ЧДП) снизился или стал отрицательным?

- Какая деятельность затрачивает слишком много средств? Целесообразны ли такие траты?

- Почему при наличии прибыли компания испытывает финансовые трудности?

- Правильно ли распределяются денежные средства компании?

В открытом доступе до 04 июня

Полезные материалы для руководителей от Егора Соколова

Команда Деловой Среды подготовила материалы, которые содержат только самые эффективные методы и способы увеличения продаж от действующих предпринимателей.

87% наших партнеров с помощью данных материалов кратно увеличили продажи в своей компании! Мы стараемся как можно большему количеству предпринимателей помочь реализовать мечту об успешном бизнесе, поэтому делимся этой подборкой из нашей закрытой группы бесплатно.

Скачивайте и используйте уже сегодня:

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

Получение ответов на эти вопросы – основная задача анализа денежных потоков.

Как известно, финансовое благосостояние компании определяется множеством факторов. В частности, потоком денежных средств, которые покрывают обязательства организации. Если у предприятия нет хотя бы минимального запаса денег, то, скорее всего, оно испытывает финансовые трудности. Если же денежных средств, наоборот, слишком много, то компания, вполне вероятно, терпит убытки.

Причины таких убытков могут быть разными. В некоторых случаях всему виной инфляция и обесценивание денег. Однако компания могла упустить возможность выгодного размещения и получения дополнительного дохода, что тоже приводит к проблемным ситуациям. Анализ денежных потоков организации поможет определить ее текущее финансовое состояние.

Классификация финансовых средств предприятия

Есть несколько видов деятельности, которые осуществляются каждым современным предприятием. Речь идет об операционных, инвестиционных и финансовых мероприятиях. Такие процедуры являются структурной частью отчета о движении денежных средств в соответствии с МСФО и российскими стандартами бухгалтерского учета.

Операционная деятельность — это те мероприятия, с помощью которых формируются доходы. Например, продажа товаров и предоставление услуг. Приток средств происходит за счет продаж за наличные средства, оказания услуг, комиссионных вознаграждений и т.д. Причинами оттока средств могут являться денежные расчёты по запасам, зарплате, налогам и прочим операционным расходам. К примеру, погашение кредиторской задолженности.

Занимаясь инвестиционной деятельностью, компания покупает и продаёт долгосрочные инвестиции. Объектом инвестиций могут быть недвижимость, земля, оборудование, прочие основные средства; нематериальные активы; другие долгосрочные активы; долгосрочные и краткосрочные финансовые вложения в долевые и долговые бумаги (облигации и кредиты), которые выпущены другими организациями.

Приток денежных средств в этой группе мероприятий подразумевает поступления от продажи неторговых ценных бумаг; собственности, земли, оборудования, прочих основных средств; нематериальных активов; или других долгосрочных активов. Оттоком денежных средств называют денежные выплаты на покупку вышеназванных активов.

Финансовая деятельность — это деятельность, связанная с получением или погашением капитала. К примеру, акционерного капитала и долгосрочной задолженности. Финансирование акционеров и финансирование кредиторов — базовые источники капитала.

Поступление денежных средств происходит в результате выпуска акций (они могут быть как обыкновенными, так и привилегированными) или облигаций, а также от заимствования. Под оттоком денежных средств подразумевают денежные выплаты, связанные с выкупом акций и выплатой дивидендов. Сюда также относится погашение облигаций и прочих заёмных средств.

Источники для проведения анализа ДДС

Анализ движения денежных средств (ДДС) оформляется в стандартных типах отчётности:

- отчёт о движении денежных средств (ОДДС) — фундамент анализа;

- бухгалтерский баланс —вспомогательный документ;

- отчёт о финансовых результатах (ОФР).

Первые два документа включают в себя основные источники информации. Эти данные используются для планирования финансовых потоков организации.

Основные виды анализа денежных потоков

По мнению специалистов, лучшими видами анализа являются те методики, для использования которых не нужно собирать огромное количество дополнительных данных. Рассмотрим несколько эффективных и относительно простых способов изучения денежных потоков организации.

Вертикальный анализ движения денежных потоков

Этот тип исследования также называют анализом структуры. При этом деятельность предприятия делится на три вида: текущие, инвестиционные, финансовые.

При использовании данной методики следует учитывать несколько важных нюансов:

- Текущая или операционная деятельность формируют основную массу денежных средств, которые поступают в компанию. Следовательно, её чистый денежный поток должен быть положительным. В противном случае траты организации превысят поступления. Это может привести к различным проблемам: от постоянных кассовых разрывов до банкротства.

- Инвестиционные операции, как правило, чаще других имеют отрицательный ЧДП. Если компания быстро развивается, то всё предельно понятно: она приобретает и модернизирует основные средства и нематериальные активы. Всё это предполагает увеличение расходов. Следовательно, появление минусового сальдо притоков и оттоков может в некотором смысле являться благоприятным сценарием. Если же ЧДП слишком высокий, то нужно обеспокоиться. Дело в том, что чистый денежный поток создается в том числе за счёт продажи внеоборотных активов. Поэтому нужно понять, по какой причине началась массовая реализация основных средств. Это могло произойти как из-за планового перепрофилирования бизнеса, так и вследствие больших проблем организации, которые вынудили руководство продать оборудование и сооружения.

- Финансовые операции связаны со сменой структуры капитала. Таким образом, это денежное отображение процессов, которые осуществляются в пассиве баланса. Проблема заключается в том, что пассив может складываться не только из собственных, но и из заёмных средств. Высокий ЧДТ, сформированный за счёт кредитов, свидетельствует о том, что компании через некоторое время придётся платить по долгам.

Положительный ЧДТ, который объясняется продажей акций и доли участия, является благоприятным показателем. Отдавать эти средства в ближайшее время не нужно. Это также указывает на тот факт, что компании доверяют. В противном случае в неё бы не стали вкладываться.

Стоит учесть, что вертикальный метод анализа денежных потоков можно использовать лишь в том случае, если все изучаемые мероприятия имеют одинаковый знак. Следовательно, не стоит тратить время на такое исследование, если ЧДП по одному виду операций является отрицательным, а по другим – положительным. Гораздо эффективнее будет рассчитать удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Горизонтальный анализ движения денежных потоков

Цель такого анализа денежных потоков заключается в том, чтобы понять, насколько выросли или упали значения притоков, оттоков и ЧДП, сравнив базовый период с текущим. Исследование может выполняться как по суммарным значениям названных величин, так и в разрезе видов операций. С точки зрения этого метода оптимальная финансовая ситуация выглядит следующим образом:

- притоки растут быстрее, чем оттоки;

- положительный общий ЧДП;

- значение ЧПДв каждом последующем периоде больше, нежели в предыдущем.

Необходимо рассчитать абсолютные и относительные отклонения. Второй параметр иногда называют темпами роста или прироста. Стоит отметить, что такие отклонения полезно рассчитывать лишь для исходных значений с одинаковыми знаками. Следовательно, если в текущем периоде имеет место положительный ЧДП, а в предыдущем наблюдался отрицательный, то нет смысла определять темп прироста.

Кроме того, при проведении горизонтального анализа денежных потоков предприятия нередко используется «золотое правило». Речь идёт об оптимальном соотношении для базовых показателей. Если рассматривать денежные притоки, то правило будет следующим:

100 % < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП.

Последняя часть может выполняться при различных условиях. К примеру, если приток денег будет больше, чем объём продаж. Это может произойти, если брать предоплату с контрагентов, что приведёт к притоку средств от покупателей под ещё не отраженный доход от реализации.

Факторный анализ движения денежных потоков

Данная модель анализа денежных потоков предполагает оценку влияния на результирующий показатель других величин. С его помощью можно отыскать причину проблемы.

Результирующий показатель при анализе потока денежных средств напрямую зависит от выбранного способа исследования. Может быть прямым или косвенным. В первом случае он будет представлять собой суммарный ЧДП или ЧДП в разрезе видов операций, а во втором — чистый финансовый результат (прибыль или убыток).

С помощью прямого анализа денежных потоков можно понять, какие составляющие притоков и оттоков увеличили ресурсы организации, а какие уменьшили. Также определяется количественный показатель этих изменений.

Косвенный способ выполняет другую задачу. Он используется для того, чтобы выявить причину, по которой при определённом ЧДП сложился тот или иной финансовый результат.

Рассмотрим ещё несколько различий между этими подходами:

- Исходя из теории анализа, косвенный метод используется только по отношению к текущим операциям. Инвестиционные финансовые потоки можно проанализировать исключительно с помощью прямого подхода. Однако в целях упрощения допускается отойти от этого правила.

- Косвенный анализ денежных потоков основывается на отчёте о финансовых результатах и балансе (в отличие от прямого подхода). Стоит отметить, что при скрупулезном подходе могут понадобиться учетные регистры из 1С.

Вам не нужно анализировать косвенным методом ничего, кроме операционной деятельности? В таком случае потребуется убрать из финансового результата прибыль / убыток по инвестиционным и финансовым операциям. На это нужно будет потратить довольно много времени.

Коэффициентный анализ движения денежных потоков

В этом случае анализируется динамика ДДП по формулам индексов:

| Коэффициент | Формула для расчета | Норматив | О чем свидетельствует результат |

| Эффективности ЧДД | Чистый денежный поток/ денежный отток | ≥ 0 | Количество рублей ЧДД в расчете на один рубль оттока |

| Достаточности ЧДД | Положительный денежный поток / чистый денежный поток | ≥ 1 | Разница между оттоком и притоком |

| Реинвестирования ЧДД | (ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финансовым вложениям | — | Объем ЧДД, который был инвестирован в приобретение основных средств, нематериальных активов, ценных бумаг, а также на предоставление займов |

| Денежного содержания ЧП | ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль | — | Доля ЧП и разница между ЧП и величиной ЧДД |

| Денежного покрытие существующих обязательств | ЧОДП / Оср, где Оср – средний показатель обязательств | — | Доля обязательств, погасить которые можно с помощью операционного денежного потока. |

Расчет различных коэффициентов денежных потоков

Коэффициенты для расчета денежного покрытия

В этом случае необходимо учитывать информацию о внутреннем движении денежных потоков организации. Если вы получите отрицательные значения, то предприятие можно считать финансово несостоятельным. Иными словами, вы не сможете вести бизнес, если не задействуете заёмные средства.

В первую очередь рекомендуется рассчитать следующие коэффициенты:

- Коэффициент покрытия процентов по займам: CICR = CFFO + Ip + Tp / Ip

- Коэффициент покрытия долгосрочных обязательств: CVCR = CFFO / LTDP

- Коэффициент покрытия выплат по дивидендам: CDCR = CFFO – LTDP / Dp

CFFO – это поток средств, которые были получены в ходе деятельности организации.

Ip – выплаченные проценты.

Dp – выплаченные дивиденды.

Tp – уплаченные налоги.

LTDP – сумма долгосрочных обязательств.

Коэффициенты для расчета покрытия прибыли

Рассчитав этот показатель, вы определите разницу между начисленной и полученной прибылью. Итоговый результат может оказаться значительно выше или ниже единицы. В таком случае руководству предприятия необходимо стабилизировать ситуацию.

Формулы:

- Подсчет покрытия выручки: QSR = CFS / S

- Подсчет покрытия прибыли: QIR = CFFO + Ip + Tp / NI + Ie + Te + Dep

CFFO – денежный поток предприятия, который был получен в ходе ведения деятельности.

CFS – полученная выручка.

S – начисленная выручка.

Ip – уплаченные проценты.

Tp – уплаченные налоги.

Ie – начисленные проценты.

Te – начисленные налоги.

NI – чистая прибыль.

Dep – амортизация.

Коэффициенты для расчета покрытия капитальных затрат

Эти показатели указывают на эффективность инвестиционной деятельности организации. Рассчитав данные коэффициенты, вы сможете понять, получится ли у предприятия профинансировать своё развитие без привлечения взаимных средств.

Формулы:

- Показатель покрытия капитальных затрат: CER = CFFO – Dp / ACO

- Показатель финансовых поступлений: FIR = CIFI / CIFI + CIFF

- Показатель инвестиционных поступлений: IIR = CIFI – Dp / CIFI + CIFF

CIFI – поступление средств от инвестиционной деятельности;

CIFF – поступление средств от финансовой деятельности;

ACO – вложение капитала организации в активы других компаний.

Коэффициенты рентабельности потоков

Эти показатели указывают на имеющиеся у компании возможности для создания денежных потоков. Чем выше коэффициент, тем лучше.

Формулы:

- Параметр рентабельности активов: CROA = CFFO + Ip + Tp / TA

- Параметр рентабельности капитала: CROE = CFFO + Ip + Tp / TE

TA – средний размер активов компании;

TE – средний размер капитала фирмы.

Автоматизация составления отчетов

Не так-то просто самостоятельно сформировать отчёты для анализа эффективности движения денежных потоков. Как правило, на это уходит много времени и сил. Однако вы можете воспользоваться автоматизированными способами расчёта.

Компания 1С выпустила несколько полезных решений. К примеру:

- 1С: ERP Управление предприятием.

- 1С: Управление холдингом.

- Финансист.

Автоматизация составления ДДС-отчётности достигается следующим образом: с каждой хозяйственной операцией сопоставляется вид деятельности через статью движения ДС. Таким образом, процесс создания нужной документации становится гораздо проще. Пользователь получает возможность составлять отчёты в любое удобное для себя время.

Показатели экономического анализа денежных потоков позволяют узнать, в каком финансовом состоянии находится компания, и дает возможность оценить ее ликвидность. В таких отчётах отображается информация о деятельности организации, её денежных поступлениях и различных выплатах.

Анализ денежных потоков: значение и способы

26.04.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Виды денежных потоков

- Задачи анализа денежных потоков

- Методы анализа денежных потоков

- Коэффициенты денежных потоков

- Порядок анализа финансовых потоков

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Анализ денежных потоков позволяет бизнесмену понять, откуда приходят деньги в его фирму и на что они расходуются. Без проведения этой операции невозможно будет соблюсти сроки необходимых выплат и есть риск получить проблемы с поставщиками и клиентами.

Более того, владея информацией о своих финансах, бизнесмен может рационально управлять развитием своей компании. В нашей статье мы расскажем, как осуществляется финансовый анализ, какие данные для него нужны, и поговорим о методах его проведения.

Виды денежных потоков

В соответствии со статьями бюджета движения денежных средств денежные потоки подразделяются на несколько видов:

- операционный денежный поток;

- инвестиционный денежный поток;

- финансовый денежный поток.

К операционному денежному потоку относятся:

- средства, поступившие в результате реализации товаров;

- средства, переданные в качестве платы за предоставленные услуги, энергию, сырье, материалы;

- платежи за оборудование и инструменты, стоимость приобретения которых в отчетном периоде должна быть полностью погашена;

- выплата заработной платы;

- необходимые отчисления в различные фонды.

Инвестиционный денежный поток включает в себя:

- оплату поставок оборудования, которое принимается на баланс предприятия в качестве внеоборотных средств;

- оплату приобретенных в данный период зданий и сооружений;

- средства, затраченные на обеспечение процессов транспортировки, монтажа и демонтажа основных средств;

- выплаты процентов по кредитам.

Финансовый денежный поток составляют:

- финансовые средства, выплаченные в счет погашения кредитов и полученные в форме привлеченных займов;

- процентные выплаты по действующим кредитам;

- поступление процентных платежей от заемщиков;

- дивиденды;

- приток капитала от продажи ценных бумаг, принадлежащих компании;

- денежные средства, направленные на погашение векселей, облигаций, процентов и купонов по ним;

- платежи, связанные с процессом распределения прибыли компании.

Задачи анализа денежных потоков

Все деньги, которые перемещаются между компанией и контрагентами, а также внутри самой организации, называются денежным потоком.

Осуществлять анализ движения денежных потоков на предприятии необходимо для того, чтобы решать следующие задачи:

- Владеть информацией об объемах активов предприятия.

- Контролировать степень эффективность целевого использования финансовых средств.

- Соблюдать сроки расчетов с сотрудниками, кредиторами и внешними контрагентами.

- Не допускать образования кредиторских задолженностей и кассовых разрывов.

- Своевременно осуществлять отчисления в бюджет.

- Следить за последовательностью расчетов и форматами их исполнения.

- Располагать необходимыми данными для планирования и прогнозирования доходов и расходов.

- Эффективно распределять денежные потоки между направлениями.

Информация, полученная в результате анализа движения денежных потоков, позволяет оценить результативность работы предприятия и уровень его кредитоспособности, минимизировать финансовые риски. У владельцев компании формируется четкое представление о том, насколько ликвиден принадлежащий им бизнес и какова его реальная стоимость.

Результаты анализа движения денежных потоков компании можно считать удовлетворительными, если показатели поступления средств за выбранные временные периоды выше, чем показатели расходов.

Методы анализа денежных потоков

Существует несколько видов анализа движения денежных потоков. О самых информативными среди них расскажем далее.

Вертикальный анализ ДДП

На основе данного вида анализа осуществляется исследование структуры денежных потоков:

- текущие потоки, представляющие собой поступления от реализации произведенных товаров и такие операционные платежи, как зарплата сотрудников, перечисление процентов по займам, оплата приобретенного сырья и материалов;

- инвестиционные потоки – покупка и продажа нематериальных активов, основных средств и ценных бумаг, поступление дивидендов и предоставление кредитов;

- финансовые потоки – выплата дивидендов, возврат кредитов и новые займы, продажа и покупка акций, выпущенных компанией.

Основными аспектами анализа структуры денежных средств считаются:

- Операционная деятельность, которая должна осуществляться с учетом того, что чистый денежный поток не может выходить за рамки положительных значений – приток денежных средств всегда должен быть выше, чем их отток. В противном случае это станет причиной наличия кассовых разрывов и, возможно, приведет компанию к банкротству.

- Инвестиционные операции, которые, напротив, могут характеризоваться отрицательным значением величины чистого денежного потока. Деньги расходуются на приобретение необоротных активов и основных средств, и положительные значения чистого денежного потока могут появиться в результате реализации значительных объемов оборотных средств. Это тревожная ситуация, причины которой обязательно должны быть своевременно выяснены.

- Финансовые операции, связанные с изменением капитала и движением собственных и заемных средств. Положительный чистый денежный поток может возникнуть благодаря взятому кредиту, возврат которого предполагает выплату процентов. Необходимость расчета с кредиторами сократит чистые денежные потоки по другим видам операций. Хорошим показателем является наличие потока, сформированного благодаря продаже ценных бумаг компании или права долевого участия. Это указывает на наличие доверия к ней со стороны партнеров.

Горизонтальный анализ ДДП

В основе данного вида анализа денежных потоков лежит необходимость сопоставить показатели базового периода с притоками, оттоками и чистыми денежными потоками, существующими в данном периоде.

Наряду с вертикальным, горизонтальный анализ также осуществляется с помощью прямых методов исследования.

Факторный анализ ДДП

В процессе такого анализа могут использоваться как прямые, так и косвенные методы исследования. Его задача – определить, какое влияние оказывают различные величины на процесс движения денежных средств:

- прямой анализ позволяет увидеть суммарный или представленный в разрезе видов операций ЧДП. С помощью данного вида анализа можно выяснить, какие составляющие притоков и оттоков стали причиной положительных изменений, а какие способствовали уменьшению объемов ДС;

- при косвенном методе анализа ДДС устанавливается взаимосвязь между полученным финансовым результатом в виде прибыли или убытков и существующим чистым денежным потоком.

Коэффициентный анализ ДДП

Суть коэффициентного анализа движения денежных потоков заключается в исследовании их динамики по формулам индексов:

|

Коэффициент |

Формула для расчета |

Норматив |

Что показывает полученный результат |

|

Эффективности чистых денежных потоков |

Чистый денежный поток/ отрицательный денежный поток (отток денег) |

≥ 0 |

Количество рублей чистого денежного потока в расчете на один рубль оттока |

|

Достаточности чистых денежных потоков |

Положительный денежный поток (приток денег) / чистый денежный поток |

≥ 1 |

Разница между притоком и оттоком |

|

Реинвестирования чистого денежного потока |

(ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финансовым вложениям |

Отсутствует |

Объем чистого денежного потока, инвестированного в закупки основных средств и нематериальных активов, а также использованного для приобретения ценных бумаг и предоставления займов. |

|

Денежного содержания ЧП |

ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль |

Отсутствует |

Доля ЧП и разница между чистой прибылью и величиной чистого денежного потока |

|

Денежного покрытие существующих обязательств |

ЧОДП / Оср, где Оср – средний показатель обязательств |

Отсутствует |

Доля обязательств, погашение которых может осуществляться за счет чистого операционного денежного потока. |

Коэффициенты денежных потоков

- Коэффициенты для расчета денежного покрытия

Для того чтобы качественно провести финансовый анализ и определить коэффициент денежного покрытия, необходимо использовать данные о внутреннем движении финансов компании. Если коэффициент уйдет в зону отрицательных значений, значит компания финансово несостоятельна и продолжить свою деятельность сможет только с помощью заемных средств.

Наиболее важная информация может быть получена в процессе расчетов следующих коэффициентов.

Коэффициент покрытия процентов по займам:

CICR = CFFO + Ip + Tp / Ip

Коэффициент покрытия долгосрочных обязательств:

CVCR = CFFO / LTDP

Коэффициент покрытия выплат по дивидендам:

CDCR = CFFO – LTDP / Dp

В представленных формулах CFFO – это поток средств, полученных в результате деятельности компании, Ip – выплаченные проценты, Dp – выплаченные дивиденды, Tp – уплаченные налоги, LTDP – сумма долгосрочных обязательств.

- Коэффициенты для расчета покрытия прибыли

Данные показатели помогают увидеть разницу между начисленной прибылью и прибылью, которая была получена. Если значения коэффициентов будут существенно больше или меньше единицы, ситуацию необходимо брать под контроль и приводить в нормальное состояние.

Приведем основные формулы для расчета параметров покрытия.

Подсчет покрытия выручки:

QSR = CFS / S

Подсчет покрытия прибыли:

QIR = CFFO + Ip + Tp / NI + Ie + Te + Dep

Где CFFO – денежный поток компании, полученный в процессе осуществления деятельности, CFS – полученная выручка, S – начисленная выручка, Ip – уплаченные проценты, Tp – уплаченные налоги, Ie– начисленные проценты, Te – начисленные налоги, NI – чистая прибыль, Dep – амортизация.

- Коэффициенты для расчета покрытия капитальных затрат

Коэффициенты данной группы отражают инвестиционную деятельность компании. С их помощью можно получить информацию о том, может ли компания самостоятельно профинансировать свое развитие, не прибегая к внешним источникам.

Расчету подлежат такие коэффициенты:

Показатель покрытия капитальных затрат:

CER = CFFO – Dp / ACO

Показатель финансовых поступлений:

FIR = CIFI / CIFI + CIFF

Показатель инвестиционных поступлений:

IIR = CIFI – Dp / CIFI + CIFF

В формулах появляются показатель CIFI – поступление средств от инвестиционной деятельности, CIFF – поступление средств от финансовой деятельности, ACO – вложение капитала компании в активы других предприятий.

- Коэффициенты рентабельности потоков

Данные коэффициенты позволяют увидеть, какими возможностями для создания денежных потоков располагает организация. Чем выше окажется значение показателей, тем благоприятнее будет складываться ситуация.

Параметр рентабельности активов рассчитывается следующим образом:

CROA = CFFO + Ip + Tp / TA

Для расчета параметра рентабельности капитала применяется формула:

CROE = CFFO + Ip + Tp / TE

Где TA – средний размер активов компании, TE – средний размер капитала фирмы.

Порядок анализа финансовых потоков

Анализ и оценка движения денежных потоков способствует выяснению:

- в каком объеме деятельности предприятия финансируется из собственных источников;

- какую роль играют в этом процессе внешние источники финансирования;

- что представляет собой чистый денежный поток;

- каково реальное состояние платежеспособности;

- как выглядит прогноз дальнейшей деятельности.

Самым важным показателем анализа является чистый денежный поток, позволяющий определить реальное финансовое состояние организации и ее инвестиционную привлекательность.

Чистый денежный поток позволяет увидеть, насколько эффективными могут быть инвестиционные вложения и стоит ли инвесторам и кредиторам откликаться на предложения о сотрудничестве с компанией.

Если речь идет о долгосрочных инвестициях, то будущие денежные потоки дисконтируются – оцениваются с точки зрения существующей в данный момент стоимости.

Как правильно сделать презентацию товара

Финансовый анализ движения денежных потоков компании может проводиться как с помощью прямых, так и с помощью косвенных методов, которые фиксируют отток или приток денежных средств.

Базисным элементом косвенного метода расчета денежного потока является чистая прибыль. В процессе разработки плана движения денежных средств она последовательно корректируется с учетом статей, не играющих роли в изменении денежного потока, но влияющих на состояние прибыли, а также всех поступлений и выплат, которые могут быть осуществлены в процессе текущей, инвестиционной и финансовой операционной деятельности.

При корректировке учитываются амортизация, суммы налогов, средства, полученные от продажи и затраченные на приобретение оборотных активов, величина кредиторской и дебиторской задолженностей, поступления от продажи ценных бумаг, выплата дивидендов, авансовые выплаты и т. д.

Оценка характера изменений финансового состояния компании происходит на завершающем этапе анализа денежных потоков, когда рассчитывается остаток финансовых средств на начало и на конец года.

Расчет денежного потока прямым методом начинается с вычисления притока денежных средств от продаж и поступления дебиторской задолженности. Затем изучается отток денежных средств – внесение платежей по кредитам, расчеты с поставщиками и т. д. (оплата кредиторской задолженности). Главным элементом процедуры расчетов является выручка.

Внедрение автоматизированных систем учета движения финансовых средств способствует повышению эффективности анализа денежных потоков предприятия.