Любой бизнес-проект требует определенного объема капиталовложений, но далеко не все компании могут позволить себе реализовывать проекты только за счет собственных средств. В такой ситуации без привлечения вложений развитие бизнеса или реализация проекта будет проходить медленнее. К тому же, использовать только собственные средства – неправильно, поскольку при ведении финансово-хозяйственной деятельности важно соблюдать баланс между собственными и заемными денежными средствами (ДС). Возникает резонный вопрос, каким образом получить дополнительное финансирование?

Источниками привлечения внешних активов могут выступать заемные средства или инвестиции.

Инвестиционный капитал – преимущественный вариант, но их привлечение подразумевает обоснование эффективности планируемого проекта, то есть качественную оценку, которая смогла бы убедить потенциальных инвесторов вложиться в проект

Итак, оценка инвестпроекта позволяет спрогнозировать уровень его эффективности, то есть:

- определить рентабельность инвестиции;

- выяснить сроки окупаемости проекта;

- оценить риски проекта.

Наиболее показателен при его оценке – анализ прогнозируемых дополнительных денежных потоков, которые возникнут в результате привлечения инвестиций.

Виды потоков

Денежные потоки – это движение любых форм денежных средств, наличных и безналичных, возникающих в процессе финансово-хозяйственной деятельности компании. Существует несколько классификаций денежных потоков предприятия в целом. В зависимости от вида деятельности, который обеспечивают денежные потоки, их можно разделить на:

- операционные (OCF) – основные виды операций, которые обеспечивают доход предприятию (например, оплата поставщикам, поступления от покупателей);

- финансовые (FCF) – виды финансовых операций, которые изменяются размер и состав заемных и собственных активов (например, перечисление дивидендов собственникам компании, получение кредитов и займов);

- инвестиционные (ICF) – виды операций, связанные с поступление ВНА (например, приобретение долговых бумаг, поступление дивидендов от долей участия в других организациях).

Оценка инвестиционного проекта производится в рамках всех трех направлений (операционного, финансового, инвестиционного) как инвестором (в рамках инвестиционной деятельности), так и со стороны реализующего инвестиционный проект.

Также выделяют два вида ДС по направлениям движения:

- входящие, обеспечивающие приток (поступление ДС);

- исходящие, создающие отток ДС (выбытие ДС).

Сопоставляя их на каждый момент времени, можно вывести сальдо денежных потоков компании. Прогнозирование движения ДС в таком разрезе позволит заранее предсказать возникновение кассовых разрывов, чтобы избежать форс-мажора.

Еще одна классификация денежных потоков предполагает разделение движения ДС на потоки по:

- компании в целом;

- отдельным ЦФО;

- проектам;

- подразделениям (как центрам затрат);

- по отдельным операциям.

Анализ в разрезе данных аналитик позволяет выявить потенциальные риски при управлении денежными потоками и своевременно принять меры по их предотвращению.

Порядок анализа инвестиционных денежных потоков

Такой анализ позволяет решить ряд задач:

- определение необходимых объемов поступления ДС;

- выявление направлений расходования ДС;

- выявление источников пополнения ДС;

- прогнозирование кассовых разрывов при выполнении инвестпроекта;

- оценка финансовой устойчивости и стабильности предстоящего проекта;

- спрогнозировать предполагаемую прибыль вложения.

Исходя из классификаций потоков ДС, основными разрезами их в рамках инвестпроекта являются:

- период и периодичность анализа;

- виды деятельности, обеспечивающие денежные потоки;

- направления движения денежных потоков;

- структурные подразделения илии ЦФО.

Выделяют следующие основные показатели оценки денежных потоков инвестпроекта:

- величина поступления и выбытия ДС;

- входящее и исходящее сальдо ДС анализируемого периода;

- величина чистого денежного потока (ЧДП).

Оценка относительно этапов проекта

На протяжении исполнения проекта цели анализа немного меняются. Первоначально, при планировании проекта, основанная цель – оценка его возможной доходности и эффективности. После его запуска необходим постоянный мониторинг исполнения запланированных показателей и оценка отклонений от них, с целью корректировки инвестиционного процесса в рамках проекта. По итогам проекта производится контроль его исполнения и оценка чистых доходов.

Таким образом, можно определить основные этапы анализа денежных потоков инвестиционного проекта:

- планирование денежных потоков ИП и моделирование (прогнозирование) возможных вариантов его реализации;

- контроль исполнения (план-фактный анализ);

- оценка результатов.

Формулы для расчета денежных потоков

При оценке инвестиционных денежных потоков ключевым показателем является ЧДП от денежных потоков инвестиционного проекта, общая величина всех потоков предприятия (как входящих, так и исходящих). Вычисляется по формуле:

ЧДПЭП = OCF + FCF + ICF

Другими словами, это разница между суммой всех поступлений ДС и суммой всех платежей за определенный промежуток времени. Это общая формула расчета любого этапа проекта, в конкретный период времени.

Оценка денежных потоков инвестпроекта проводится на всех пределах его реализации. Выделяют три этапа проекта:

- прединвестиционный (подготовительный, где определяют условия его реализации, рассчитывают его основные параметры и пр.);

- инвестиционную (реализация программы проекта);

- эксплуатационная (период, начала использования результатов проекта, с целью получения доходов).

Согласно трем этапам исполнения проекта весь денежный поток проекта можно условно разделить на три части:

- Чистые инвестиции (ЧИ) – исходные вложения в проект;

- Чистый операционный денежный поток (ЧОДП) – денежный поток от предполагаемой деятельности;

- Чистый завершающий денежный поток (ЧЗДП) – денежный поток, возникающий на основании результатов завершения проекта.

Таким образом, чистый денежный поток всего проекта можно вычислить как сумму денежных потоков всех этапов проекта. Причем при данном виде анализа во внимание принимают только изменение величины показателей (их приращение или уменьшение ∆). В данном случае формула чистого денежного потока инвестпроекта следующая:

ЧДПип=∆ЧИ+∆ЧОДП+∆ЧЗДП

Причем каждый элемент формулы равен ЧДП этапа проекта ЧДПЭП 1,2,3.

Для запуска инвестпроекта необходимы первоначальные вложения – либо денежные, либо материальные, что по сути и является инвестициями проекта.

Чистые инвестиции (ЧИ) представлены капитальными вложениями за исключением амортизации. Капитальные вложения могут включать в себя внеобортные (например, вложения в основные средства – ВНА) и оборотные (например, вложения в ТМЦ, запасы, сырье – ОА) активы. Таким образом, ЧИ можно вычислить как сумму изменений величины ВНА, ОА и налоговые (инвестиционные) льготы – (НЛ).

∆ЧИ=∆ВНА+∆ОА+∆НЛ

При исполнении проекта, когда вложения постепенно начинают работать, денежные потоки смещаются в область операционных. Поступления и платежи текущих потоков связаны с обеспечением операционной деятельности компании. Изменение операционных денежных потоков вычисляется как потоки ДС от:

- реализации товаров, работ и услуг (∆Р) по текущей деятельности;

- изменение величины переменных затрат (∆ЗТпр);

- изменение величины постоянных затрат (∆ЗТпс);

- платежей по налоговым обязательствам (НО);

- изменение величины амортизации (∆ИЗ).

В данном случае величина чистого операционного денежного потока будет выражаться:

∆ЧОДП=∆Р-∆ЗТпр-∆ЗТпс-НО+∆ИЗ

На заключительном этапе инвестпроекта часто происходит высвобождение ДС, например, при продаже лишнего оборудования или поступлении неиспользованных оборотных активов. Чистый завершающий денежный поток будет равен стоимости проданных активов (АК) за минусом налоговых обязательств:

∆ЧЗДП = ∆АК-∆НО

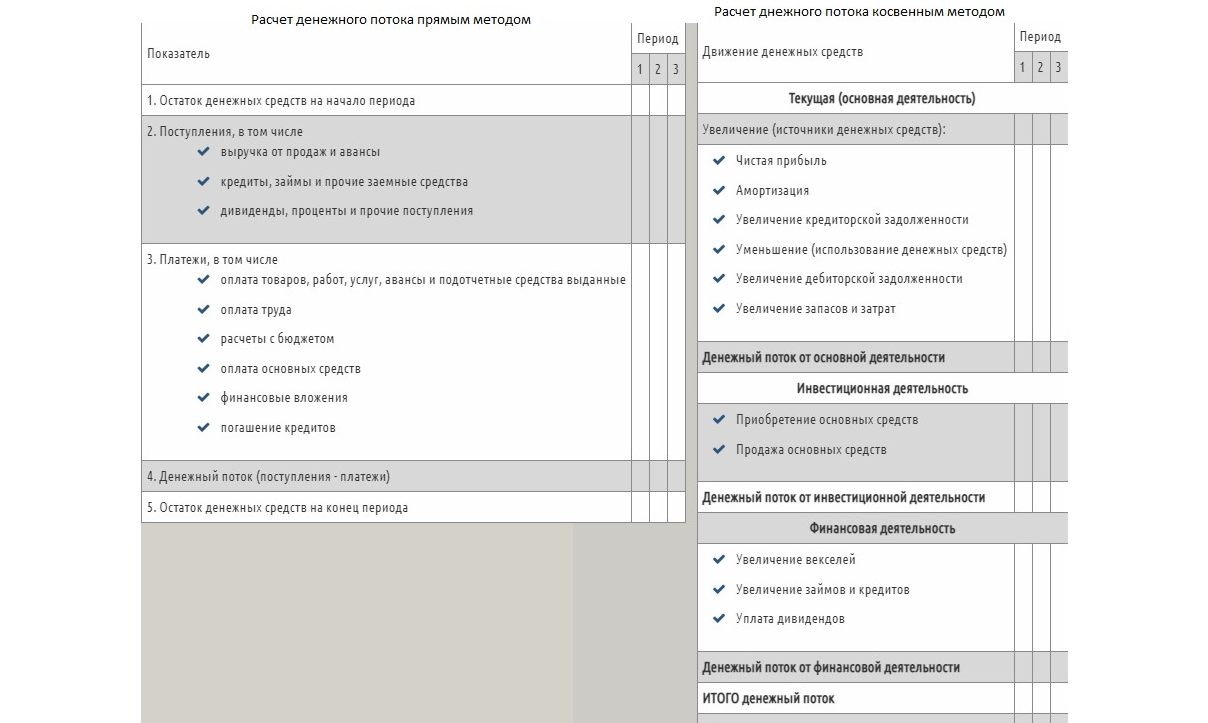

Прямой и косвенный метод расчета

Расчет эффективности денежного потока может быть осуществлен двумя методами – прямым или косвенным. Основное различие данных методов заключается только в принципах анализа денежных потоков от операционной деятельности.

Подберем оптимальное решение для автоматизации денежного потока инвестиционных проектов

При косвенном методе расчет начинается с определения чистой прибыли за анализируемый период, которая корректируется на возможные изменения ее величины, связанные с движением активов и обязательств. Анализ денежных потоков прямым методом предполагает учет всех поступлений и выплат ДС в рамках текущей деятельности компании.

Дисконтирование денежных потоков на проекте

Поскольку инвестпроекты обычно достаточно длительны по времени реализации (несколько лет), они подвержены инфляции. Денежные потоки также подвержены обесцениванию, поэтому для более точной оценки денежных потоков на проекте с поправкой на временной фактор используют ставку дисконтирования (норму прибыли). Ставка определяется как норма пересчета будущих денежных потоков (входящих и исходящих) в единую величину текущей стоимости.

Для оценки эффективности денежного потока инвестпроекта с учетом дисконтирования использую следующие показатели:

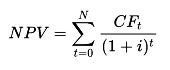

Чистая приведенная стоимость (ЧПС) – это общий объем дисконтированных значений потока платежей в пересчете относительно данных на сегодняшний день. Данный показатель показывает объем ДС инвестора, после преодоления порога окупаемости ИП.

Величина ЧПС вычисляется по формуле:

Где:

- CF – объем чистого денежного потока за период времени;

- t – период времени, денежного потока ИП;

- N – количество периодов расчета ИП;

- i – ставка дисконтирования, за расчетный период.

Период окупаемости проекта (РВР) вычисляется как отношение первоначальной суммы инвестиций к объему ежегодных поступлений. Позволяет рассчитать минимальное количество периодов, которое понадобится, чтобы вложения окупились.

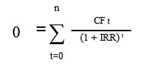

Внутренняя норма доходности (IRR), отражающая ставку процента, при которой инвестор сможет окупить свои первоначальные вложения, или иначе – при которой, приведенная стоимость денежных потоков проекта равна «0».

Показатель рассчитывается по формуле:

Где:

- CFt – денежные потоки ИП в период времени;

- n – количество периодов времени;

- IRR – внутренняя норма доходности;

- В отличие от ЧПС – IRR рассчитывается только для ИП, когда первоначальный поток является отрицательным (инвестиции).

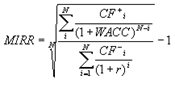

Модифицированная внутренняя норма рентабельности (MIRR), описывает ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций будет равняться стоимости этих инвестиций. Применяется при наличии одновременно при реализации ИП отрицательных и положительных денежных потоков.

Рассчитывается по формуле:

Где:

- MIRR – модифицированная внутренняя норма доходности;

- CF – денежные потоки за период;

- WACC – средневзвешенная стоимость активов (капитала);

- r – ставка дисконтирования.

Пример расчета денежных потоков

На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим возможности расчета денежных потоков с помощью прикладного решения 1С:ERP.

Гибкая система 1С:ERP для удобного управления денежными потоками инвестиционных проектов

Для расчета и оценки денежных потоков инвестпроекта в системе используют подсистему «Бюджетирование и планирование», «РУ и БУ», «Казначейство» и пр. Для анализа денежных потоков компании именно в разрезе проекта используют справочник «Направление деятельности» и сквозную аналитику системы, которая пронизывает все ее подразделы и позволяет собрать финансовый результат проекта.

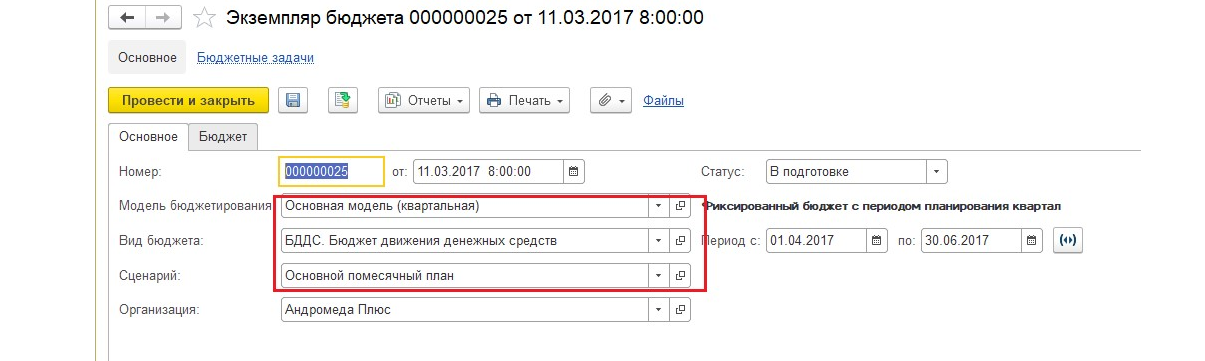

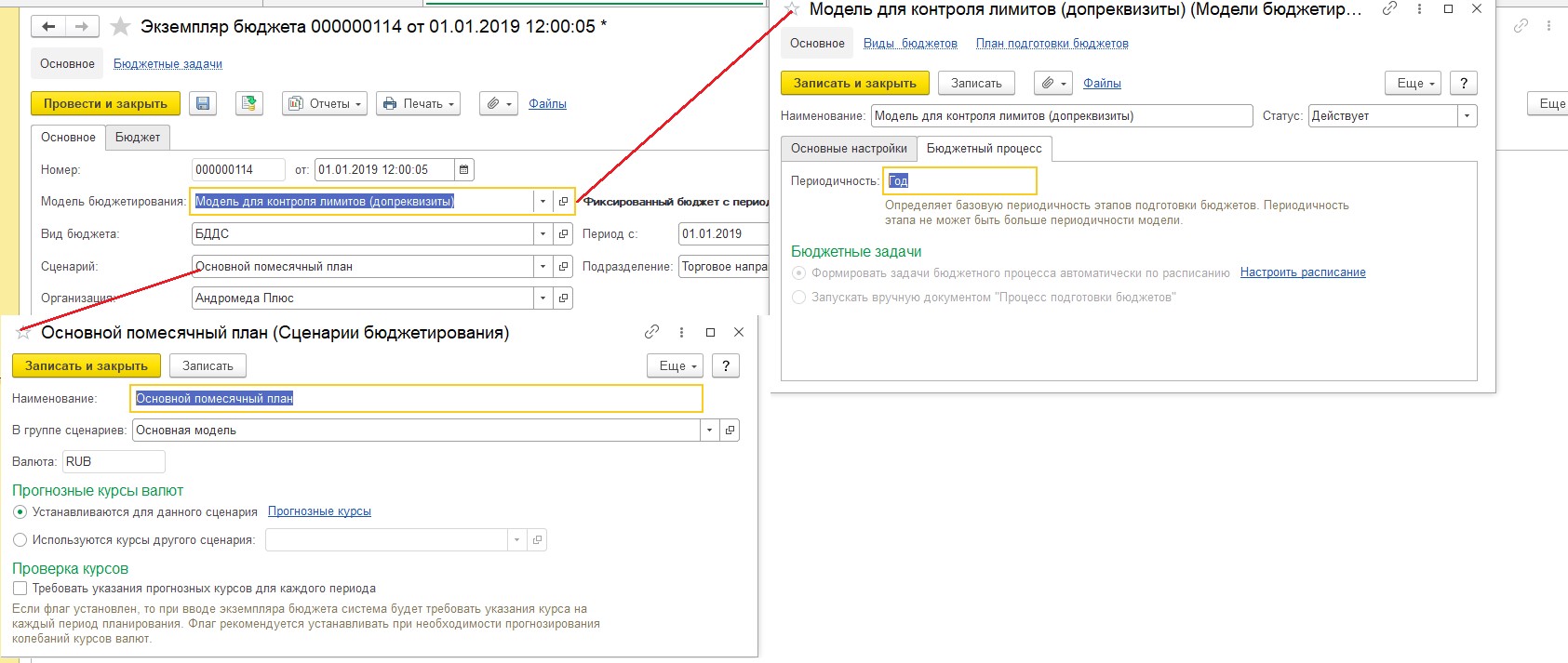

Для планирования и прогнозирования денежных потоков инвестпроекта в системе используют документ «Экземпляр бюджет» – бюджет БДДС, который можно настроить под нужды пользователя. Основные параметры бюджета настраиваются посредством модели, вида и сценария бюджетирования.

В модели задается периодичность планирования, в сценариях – прогнозные курсы валют.

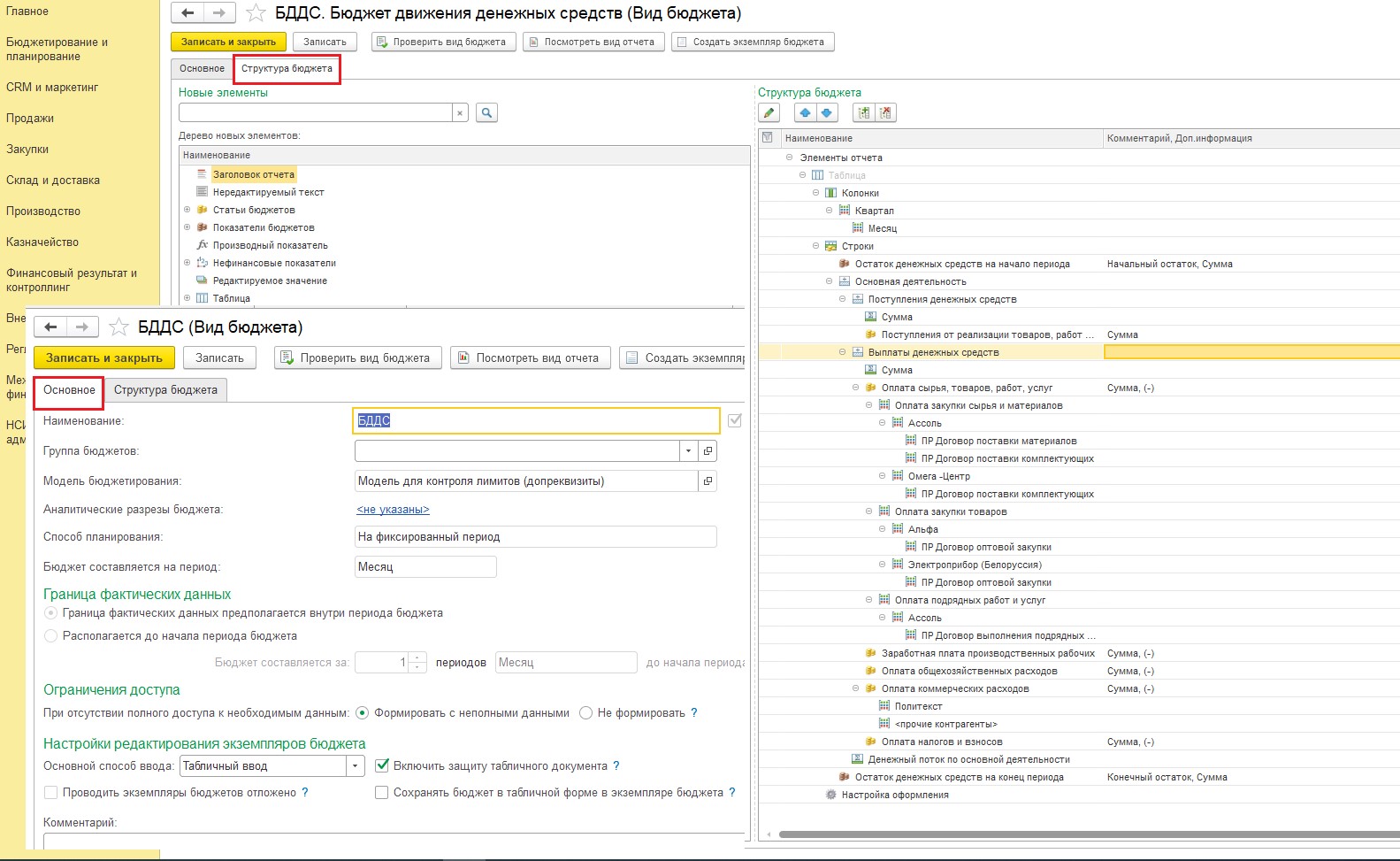

В видах – аналитические разрезы, границы данных, период планирования и структура бюджета.

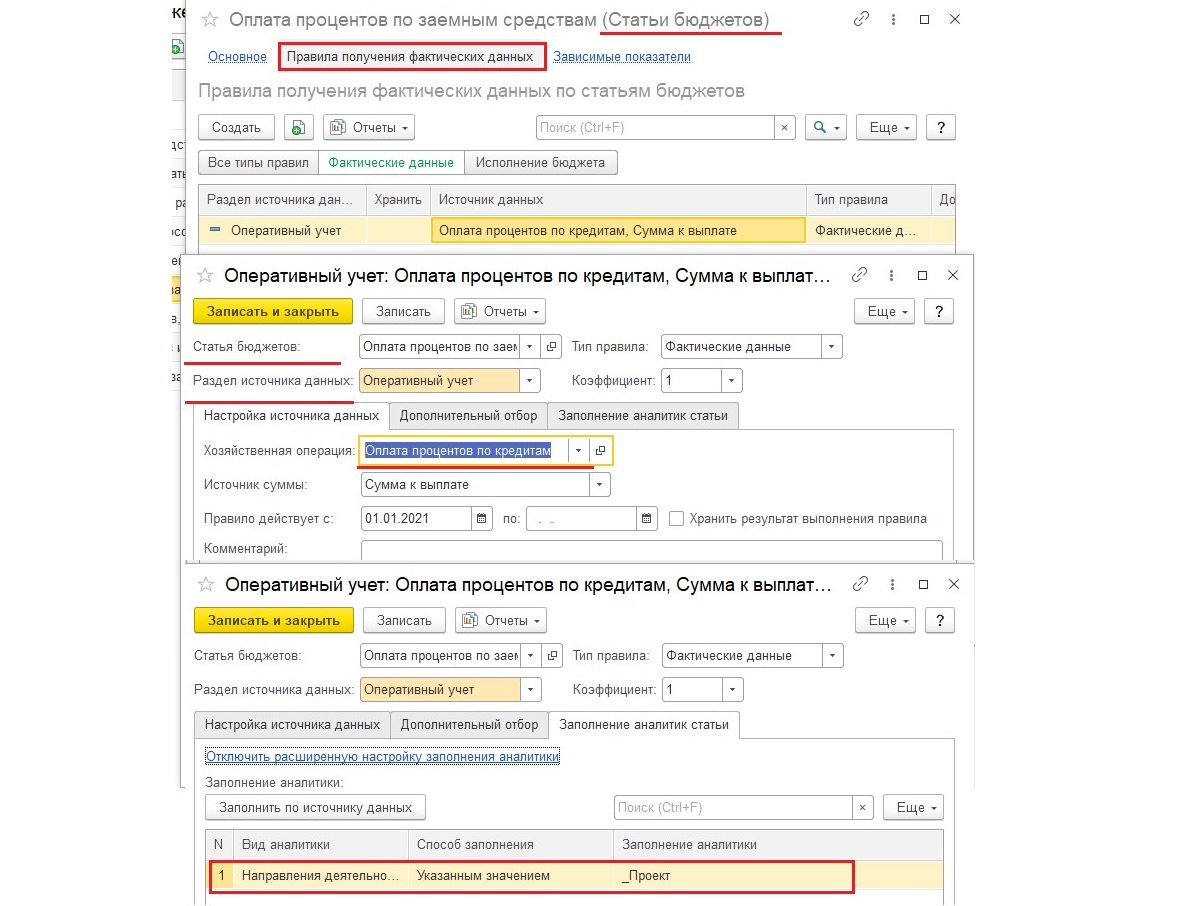

Механизм «Структура бюджета» достаточно гибкий, что позволяет настроить вывод практически любых показателей для планирования и анализа. Например, вот так может выглядеть настройка расчета планируемых денежных потоков проекта:

Заказать бесплатную консультацию эксперта по учету инвестиционных проектов в 1С

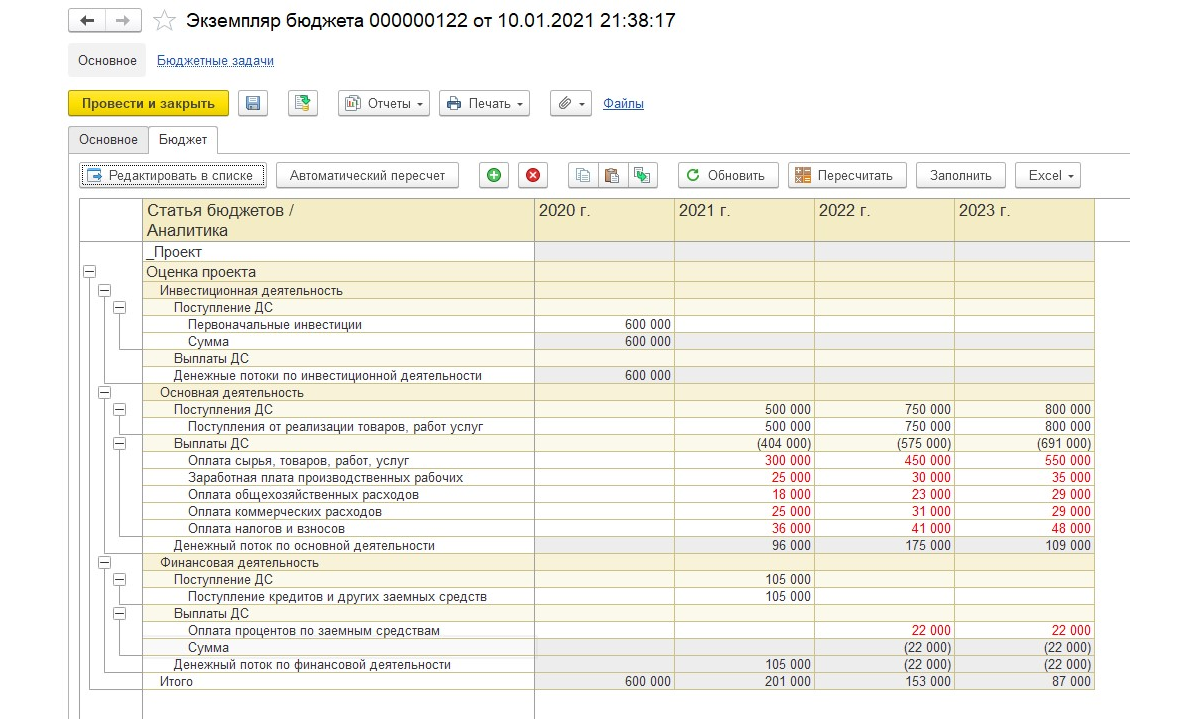

Тогда экземпляр бюджета будет иметь следующий вид:

Отличительная особенность при настройках бюджетов – добавление в показатели и статьи ДДС аналитики «Направление деятельности». Это позволяет создавать планы под конкретный проект.

Источники получения фактических данных задаются непосредственно в показателях и статьях бюджет. В данном случае это элементы справочника «Статьи ДДС» с отбором по «Направлению деятельности» (проект).

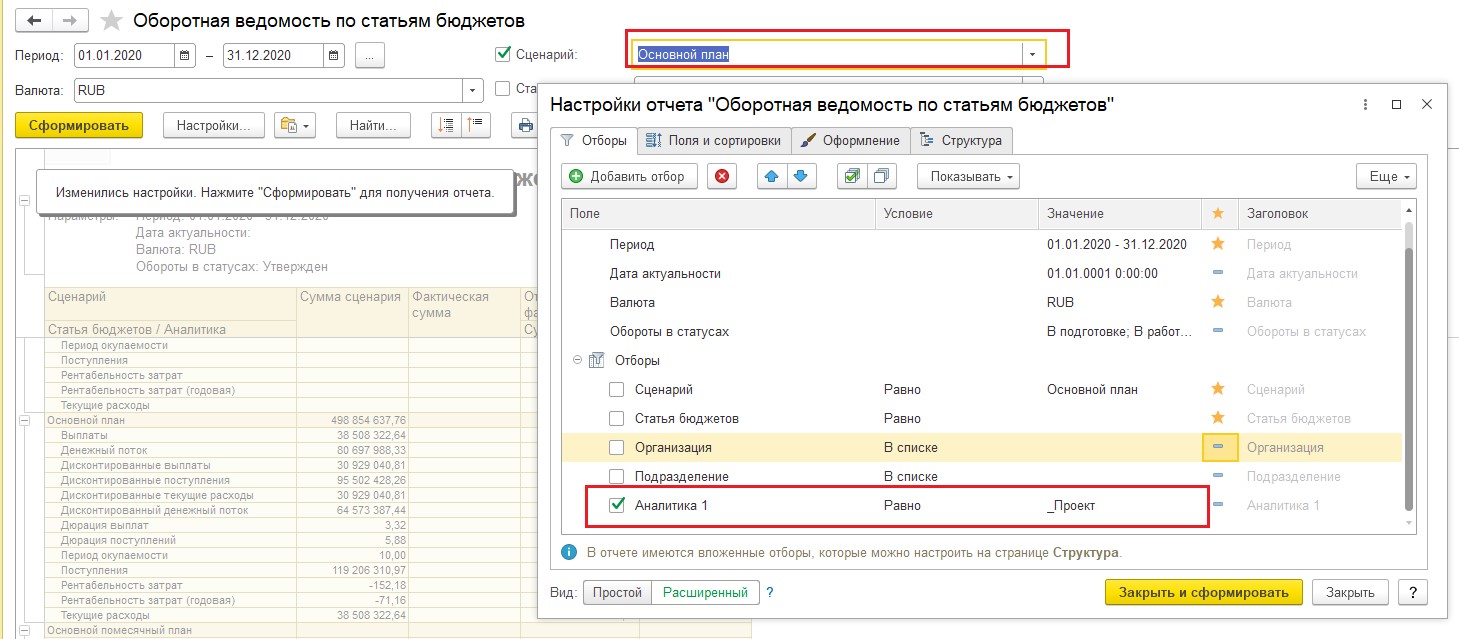

Инструментом проведения план-фактного анализа выступает отчет раздела бюджетирования – «Оборотная ведомость по статьям бюджета», который позволяет оценить исполнение бюджета согласно фактическим данным с отбором по сценарию бюджетирования и направлению деятельности (проекту).

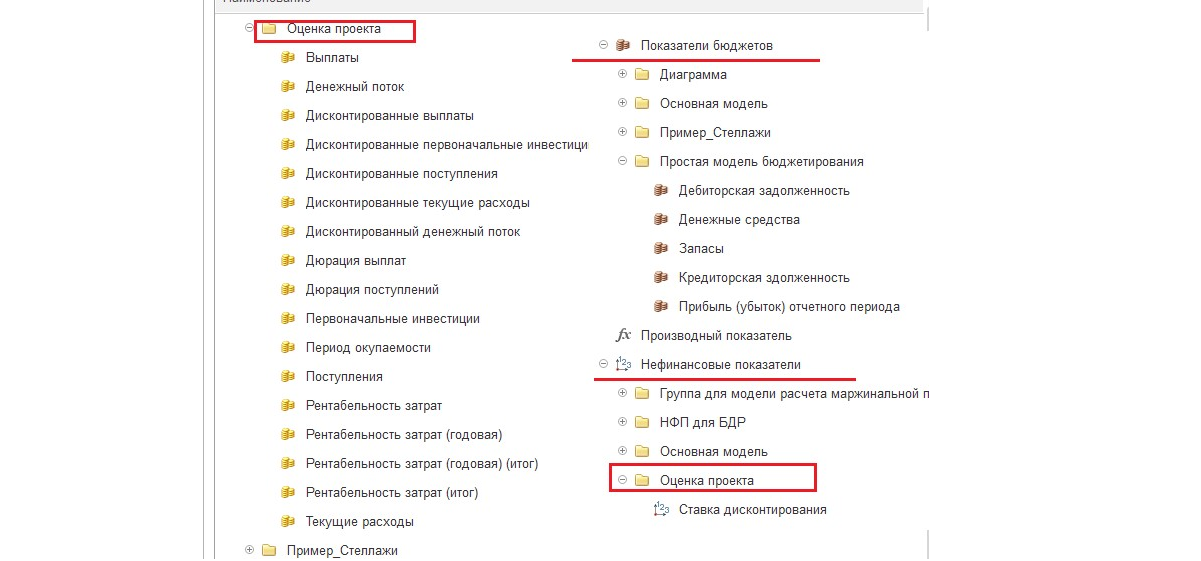

В системе для настройки бюджета по расчету денежных потоков проекта предусмотрены готовые типовые статьи ДДС и показатели (как финансовые, так и нефинансовые), которые позволяют учитывать, например, условия дисконтирования.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

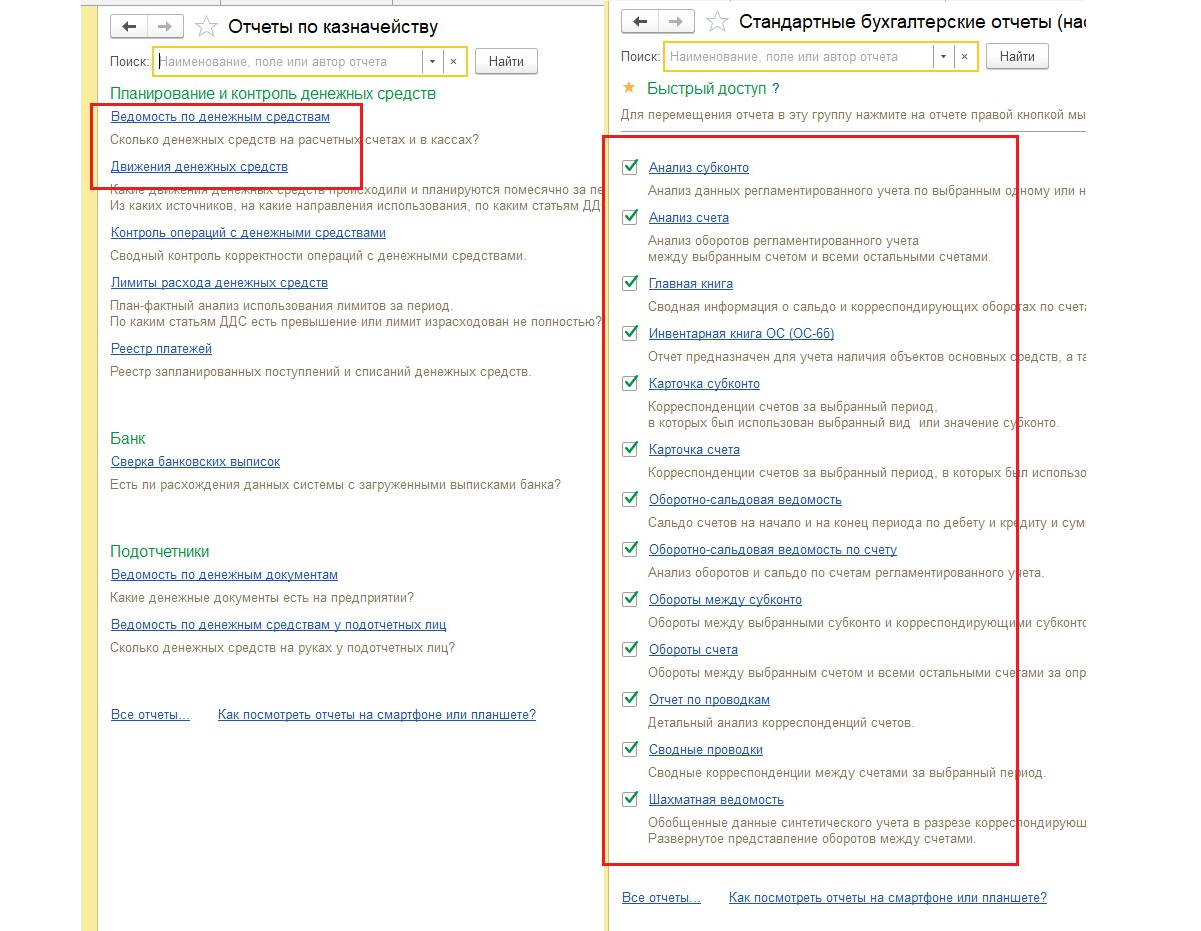

В целом все типовые отчеты 1С:ERP по анализу денежных потоков инвестпроекта предполагают настройку отбора по виду деятельности, что позволяет анализировать фактические данные по денежным потокам компании в разрезе проекта. Это стандартные бухгалтерские отчет (карточки счета, ОСВ по счету и пр.), а также отчеты подраздела казначейства (Движение ДС).

Таким образом, 1С:ERP предоставляет широкий спектр инструментов для анализа денежных потоков инвестпроекта – планирование и прогнозирование, анализ фактических данных и сопоставление их с плановыми, что позволяет реализовать все задачи расчета.

Проанализировать потенциальную эффективность инвестиционных проектов и финансово-хозяйственную деятельность фирмы или предприятия можно, изучив информацию о движении в них денег. Важно понимать структуру денежных потоков, их величину и направленность, распределение во времени. Для того чтобы провести такой анализ, нужно знать, как рассчитать денежный поток.

Понятие и виды денежных потоков

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ эффективности проекта обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный. Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый. Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.

Определение величины денежного потока

Ключевым показателем, по которому рассчитываются перспективы предложенной на рассмотрение инициативы, является текущая стоимость, или чистый денежный поток (англ. Net Cash Flow, NCF). Это разница между положительным и отрицательным потоками в течение определенного отрезка времени. Формула расчета выглядит так:

где:

- CI – поток входящий с положительным знаком (Cash Inflow);

- CO – поток исходящий с отрицательным знаком (Cash Outflow);

- n – число притоков и оттоков.

Если вести речь о суммарном показателе компании, то необходимо рассматривать его денежный поток как сумму трех основных видов поступлений денежных средств: основного, финансового и инвестиционного. В этом случае формулу можно изобразить так:

в ней указаны финансовые потоки:

- CFO – операционный;

- CFF – финансовый;

- CFI – инвестиционный.

Вычисление величины текущей стоимости можно производить двумя методами: прямым и косвенным:

- Прямой метод принят при бюджетном планировании внутрифирменном. Он основан на выручке от реализации товара. Его формула также учитывает также иные поступления и расходы на операционную деятельность, налоги и др. Недостатком метода является то, что по нему нельзя увидеть взаимосвязь между изменениями объемов средств с полученной прибылью.

- Косвенный метод более предпочтителен, поскольку он позволяет проанализировать ситуацию глубже. Он дает возможность провести коррекцию показателя с учетом операций, не носящих денежного характера. При этом он может свидетельствовать о том, что текущая стоимость успешного предприятия может быть как больше, так и меньше прибыли за определенный период. Например, приобретение дополнительного оборудования уменьшает кэш фло относительно размера прибыли, а получение займа, наоборот, увеличивает.

Разница между прибылью и денежным потоком состоит в таких нюансах:

- прибыль показывает объем чистого дохода за квартал, год или месяц, этот показатель не всегда аналогичен Cash Flow;

- при вычислении прибыли не принимаются во внимание некоторые операции, учитываемые при расчете перемещений денежных средств (погашение займов, получение дотаций, инвестиций или кредитов);

- отдельные затраты начисляются и влияют на прибыль, но не становятся причиной реальных денежных трат (ожидаемые расходы, амортизация).

Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания. Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше.

Примеры расчета денежного потока

Рассмотрим пример расчета потока денежных средств предприятия за один календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

- поступления от реализации продукции – 450 тыс. рублей;

- расходы на материалы и сырье – (-) 120 тыс.;

- заработная плата сотрудников – (-) 45 тыс.;

- общие расходы – (-) 7 тыс.;

- налоги и сборы – (-) 36 тыс.;

- выплаты за кредит (проценты) – (-) 9 тыс.;

- прирост капитала оборотного – (-) 5 тыс.

Итого по основной деятельности – 228 тысяч рублей.

Инвестиционная:

- вложения в земельный участок – (-) 160 тыс.;

- инвестиции в активы (покупка оборудования) – (-) 50 тыс.;

- вложения в нематериальные активы (лицензия) – (-) 12 тыс.

Итого по инвестиционной деятельности – (-) 222 тысячи рублей.

Финансовая:

- оформление банковского кредита кратковременного – 100 тыс.;

- возврат ранее взятого кредита – (-) 50 тыс.;

- платежи за лизинг оборудования – (-) 15 тыс.;

- дивидендные выплаты – (-) 20 тыс.

Итого по финансовой деятельности – 15 тысяч рублей.

Следовательно, по формуле получаем требуемый результат:

NCF = 228 – 222 + 15 = 21 тысяча рублей.

Наш пример показывает, что поток денег за месяц имеет положительное значение, значит, проект дает определенный позитивный эффект, хотя и не очень большой. При этом нужно обратить внимание на то, что в данном месяце было произведено погашение кредита, уплата за земельный участок, закуплено оборудование, выплачены дивиденды акционерам. Чтобы не допустить проблем с оплатой счетов и выйти в плюс, пришлось взять кратковременный кредит в банке.

Рассмотрим другой пример расчета Net Cash Flow. Здесь все потоки фирмы учтены как притоки и оттоки денег без разбивки на виды деятельности.

Поступления (в тыс. руб.):

- от продажи товаров – 300;

- проценты от сделанных ранее вложений – 25;

- прочие доходы – 8;

- от реализации имущества – 14;

- банковский кредит – 200.

Итого поступлений – 547 тысяч рублей.

Затраты (в тыс. руб.):

- на оплату услуг, товаров, работ – 110;

- на заработную плату – 60;

- на сборы и налоги – 40;

- на выплату банковского процента по займу – 11;

- на приобретение нематериальных активов и основных средств – 50;

- на погашение кредита – 100.

Итого затрат – 371 тысяча рублей.

Таким образом, получаем в итоге:

NCF = 547 – 371 = 176 тысяч рублей.

Однако наш второй пример является свидетельством довольно поверхностного подхода к финансовому анализу состояния предприятия. Учет всегда должен вестись в разрезе видов деятельности, опираясь на данные управленческого и аналитического учета, журналов-ордеров, главной книги.

Опытные финансисты и менеджеры советуют: чтобы четко контролировать движение средств, менеджменту предприятия следует постоянно контролировать приток средств от операционной деятельности, изучая график продаж с разбивкой по клиентам и по каждому виду выпускаемой продукции.

Из множества расходных статей можно выделить 5-7 наиболее затратных и отслеживать их в оперативном режиме. Слишком детализировать отчет по статьям затрат нецелесообразно, поскольку динамично меняющиеся малые величины трудно поддаются анализу и могут привести к неверному результату. К тому же, возникают проблемы с регулярным обновлением информации по каждой статье и сопоставлением их с данными бухгалтерского учета.

Содержание

- Что такое денежный поток проекта?

- Виды потоков (Cash Flow)

- Примеры положительных и отрицательных потоков от различных видов деятельности

- Денежный поток от операционной деятельности

- Денежный поток от финансовой деятельности

- Денежный поток от инвестиционной деятельности

- Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

- Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

- Дисконтирование денежных потоков: что и за чем…

Для чего осуществляются инвестиции? Понятно, что одной из главных целей инвестиционного проекта зачастую является получение дополнительного дохода. Инвестор предполагает, что за вложение своих ресурсов, например, финансовых или временных, он получит дополнительный денежный поток (Cash Flow).

Тогда встает вопрос, что такое денежный поток инвестиционного проекта, каких видов он бывает и как правильно его рассчитать. Разберемся с этими вопросами подробно.

Что такое денежный поток проекта?

В конечном итоге инвестора интересует эффективность проекта. Но она напрямую зависит от времени, на протяжении которого будет производиться оценка.

Таким образом, эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Именно этот расчетный период и называется горизонтом расчета.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Следовательно, за шаги расчета могут быть приняты: года, кварталы, месяцы и т.д.

Однако, надо понимать чем мельче шаг, тем более, с одной стороны, более точными будут расчеты, а, с другой стороны, увеличение количества периодов приведет к повышению трудоемкости расчетов, а следовательно и к увеличению финансовых затрат.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации инвестиционного проекта, определяемая для всего расчетного периода (на каждом шагу расчета).

На каждом шаге значение денежного потока характеризуется:

- притоком, равным размеру денежных поступлений на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Виды потоков (Cash Flow)

Денежные потоки от операционной деятельности – потоки, являющиеся результатом тех операций, которые не являются операциями по инвестиционной или финансовой деятельности компании.

Операционная деятельность включает всю основную деятельность компании.

Денежные потоки от финансовой деятельности – поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Денежные потоки от инвестиционной деятельности – потоки от инвестирования предприятием средств в финансовые активы и основные средства (здания, сооружения и оборудование) или продажи таких активов.

Суммарный денежный поток состоит из потоков от отдельных видов деятельности: операционной, финансовой, инвестиционной.

Следовательно, формула потока будет выглядеть следующим образом:

Таким образом, чтобы определить денежный поток предприятия в целом или поток от конкретного проекта, надо сложить потоки от 3 видов деятельности: операционной, инвестиционной и финансовой.

Примеры положительных и отрицательных потоков от различных видов деятельности

Денежный поток от операционной деятельности

Этот вид потока образуется в результате осуществления основой деятельности предприятия.

Операционными расходами являются:

- расходы, связанные с передачей в аренду активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов;

- проценты по кредитам и займам;

- расходы по оплате услуг кредитных организаций;

- отчисления в резервы.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Объем продаж | ||||

| 2. Цена | ||||

| 3. Выручка от продаж (п. 1 * п. 2) | ||||

| 4. Внереализационные доходы/расходы | ||||

| 5. Переменные затраты | ||||

| 6. Постоянные затраты | ||||

| 7. Амортизация | ||||

| 8. Проценты по кредитам | ||||

| 9. Прибыль до вычета налогов | ||||

| 10. Налоги и сборы (в зависимости от системы налогообложения) |

||||

| 11.Чистый операционный доход | ||||

| 12. Амортизация | ||||

| 13. Чистый денежный поток от операционной деятельности (п. 11 + п. 12) |

Денежный поток от финансовой деятельности

Финансовый поток напрямую связан с финансовой деятельностью предприятия, в рамках которой идет привлечение финансовых ресурсов для осуществления инвестиционного проекта.

Эти ресурсы могут быть собственными, когда инвестор вносит свои активы, и заемными. В качестве заемных ресурсов могут выступать, например, банковские кредиты или же займы.

Соответственно, если бизнес открывался за счет заёмных средств, то погашение тела кредита, будет отражаться в финансовом потоке.

Однако, следует обратить внимание, что проценты по кредиту относятся к операционной деятельности.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Собственный капитал | ||||

| 2. Краткосрочные кредиты | ||||

| 3. Долгосрочные кредиты | ||||

| 4. Погашение задолженностей по кредитам | ||||

| 5. Выплата дивидендов | ||||

| 6. Чистый денежный поток от финансовой деятельности (п.1 + п.2 + п.3 – п.4 – п.5) |

Денежный поток от инвестиционной деятельности

Данный вид потока тесно связан с предынвестиционной, инвестиционной и ликвидационной стадией проекта.

Отрицательный денежный поток отражает затраты на запуск проекта. Тогда как положительный поток обусловлен реализацией оставшегося оборудования, сокращением оборотного капитала и т.д.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Закупка основных средств | ||||

| 2. Пополнение оборотных средств | ||||

| 3. Реализация старого оборудования | ||||

| 4. Сокращение оборотного капитала | ||||

| 5. Чистый денежный поток от инвестиционной деятельности (п.3 + п. 4 – п.1 – п.2) |

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Таким образом, денежный поток проекта упрощенно может быть рассчитан по следующему алгоритму:

- Инвестиции;

- Прирост выручки;

- Прирост / сокращение операционных расходов (без амортизации);

- Изменение амортизационных отчислений;

- Изменение доходов до налогообложения (п. 2 – п. 3 – п. 4);

- Изменение налога на прибыль (п.5 * 20%);

- Изменение чистой прибыли (п.5 – п. 6);

- Изменение амортизационных отчислений;

- Чистый доход от реализации инвестиционного проекта (денежный поток от операционной деятельности) (п.7+п.8).

Следует заметить, что в алгоритме фигурирует именно изменение показателей. Это связано с тем, что в расчет должны браться только показатели по новому проекту.

Например: Если у рамках существующего бизнеса вы решили открыть еще одно направление, то инвестиции, выручка, текущие затраты и т.д., необходимо брать только по этому новому бизнесу.

То есть, если у Вас, например, был кондитерский цех, который производил пирожное, а Вы решили запустить линию по производству тортов, то и выручка и затраты для оценки эффективности проекта необходимо брать именно по этому направлению.

Это и понятно, ведь выручку от продажи пирожного предприятие и так получало. С точки зрения бизнеса интересна эффективность нового проекта.

Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

Зная, что кумулятивный денежный поток складывается из потоков от трех видов деятельности, можно легко на примере его рассчитать.

При этом необходимо понимать, что бизнес-проект не сможет функционировать в условиях отрицательного кумулятивного потока, так как возникнут кассовые разрывы. Следовательно, если на каком-то шаге прогнозируется отрицательный накопленный денежный поток, то в проект необходимо привлечь дополнительное финансирование.

Дисконтирование денежных потоков: что и за чем…

Однако в связи с тем, что инвестиционные проекты зачастую бывают достаточно длительными, они не могут не подвергаться инфляции.

Инфляция присуща любой стране и влияет на обесценение денежной массы. А следовательно, денежные потоки также обесцениваются за счет инфляции. И на 1000 рублей через 5 лет инвестор сможет купить гораздо меньше товаров.

Поэтому для более точной оценки эффективности инвестиций с учетом фактора времени принято дисконтировать потоки проекта. Для этого необходимо использовать ставку дисконтирования (норму прибыли).

В частности, определяя такие показатели как: чистый дисконтированный поток (ЧДД, NPV), дисконтированный период окупаемости (Ток, DPB), дисконтрированный индекс доходности (ИД, DPI) и т.д. или чистый доход (ЧД, NV), период окупаемости (Ток, PB), индекс доходности (ИД, PI) и т.д.

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в

инвестиционном анализе :

Сегодня поговорим об оставшихся двух:

1. Инвестиционном

2. Финансовом

Инвестиционный денежный поток

Cash Flows From Investing Activities (CFI) или Денежный поток от инвестиционной деятельности– средства, которые, как понятно из названия, связаны с инвестициями. Они могут быть входящими и исходящими.

Investing Cash Flow включает следующие пункты:

-

Приобретение/продажа ОС (основных средств).

-

Продажа или покупка Нематериальных активов, относимые к ОС. Например, это может быть сайт.

-

Покупка сторонних компаний.

-

Инвестиции в новый проект.

Расчет Инвестиционного денежного потока

Формула CFI (Cash Flows From Investing Activities):

Инвестиционные денежные потоки = Поступления от продажи основных средств и активов — Капитальные вложения — Расходы на покупку основных средств и активов

Еще надо отличать инвестиционные от операционных cash flows при составлении отчета. Например, если компания открывает новый филиал и делает там ремонт, обновляет мебель – то это инвестиции. А содержание и обслуживание уже имеющегося офиса – это операционные.

Анализ этой статьи дает понять, насколько компания способна развивать свой бизнес и пользуется этой возможностью. А также, сколько вкладывают другие инвесторы, что тоже даст понимание успешности и стабильности.

Финансовые денежные потоки

Financial Cash Flows или CFF – можно назвать помощью основной деятельности.

Финансовые потоки – это привлечение средств для различных операций. Например, организации не хватает операционных активов, чтобы покрыть обязательства. Тогда руководство компании принимает решение закрыть этот вопрос путем внесения личных средств. Также можно взять кредит или найти вариант безвозмездного займа, например, от государства.

В CFF включают следующие статьи:

- Получение и выдача кредита/займа.

- Вклады от собственников в уставный капитал.

- Государственные дотации и помощь.

- Дивиденды (выплата и получение).

- Выпуск акций/облигаций.

Формула Financial Cash Flow

Зная, что входит в финансовые потоки, несложно представить формулу:

Цель финансового потока – поддерживать бизнес на плаву при непредвиденных обстоятельствах. Конечно, в идеале иметь такой Operating Cash Flow, чтобы не привлекать другие средства к закрытию кассового разрыва.

Анализ этого раздела даст понять, испытывает ли предприятие трудности с оборотными деньгами, хватает ли ей денег от основной работы на покрытие долгов и обязательств.

Эти три пункта дают понимание движения именно наличных средств. Дальше подробнее рассмотрим важные пункты каждой статьи Cash Flow Statement (Отчета о движении денежных средств).

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.