Ситуация: для поступления на бюджет не хватило баллов, а просить родителей оплачивать учёбу не хочется. Можно ждать год, чтобы пересдать ЕГЭ и попробовать ещё раз, или взять кредит — выплатить его поможет государство. Вместе со «Сбербанком» разбираемся, как устроены кредиты на образование.

Образовательный кредит — это вообще что?

Это вид кредита, который выдаётся студентам для оплаты учёбы. Он выручит, если поступить получилось только на платную форму, а денег для того, чтобы оплатить обучение в вузе, прямо сейчас нет. В мире это довольно распространённая практика: например, в США образовательными кредитами пользуются около трети молодых людей в возрасте от 18 до 29 лет. Условия у подобных кредитов обычно довольно мягкие: на время обучения может предоставляться отсрочка по оплате долга, а часть расходов берёт на себя государство. Оно нуждается в квалифицированных специалистах, поэтому готово помочь тем, кто хочет получить высшее образование.

В России такой кредит можно оформить в «Сбербанке» — это официальный партнёр Министерства науки и высшего образования. Кредит позволяет оплачивать учёбу в любом вузе — хоть государственном, хоть частном, главное, чтобы он был зарегистрирован на территории Российской Федерации и имел лицензию на право ведения образовательной деятельности. С формой обучения тоже всё просто: деньги взаймы дают и очникам, и тем, кто поступил на заочку.

Так ведь есть потребительские кредиты. Это разве не одно и то же?

Нет, у образовательного кредита есть несколько важных преимуществ. Во-первых, его можно получить без подтверждения доходов. Проще говоря, студенту или его родителям не надо нести в банк справку о зарплате, залог тоже не нужен. Во-вторых, «Сбербанк» даёт отсрочку: во время учёбы и ещё девять месяцев после выпуска из вуза выплачивать надо будет только проценты. Рассчитаться по основному долгу можно в течение 15 лет с момента окончания льготного периода.

Выплатить кредит поможет государство — за счёт субсидий оно компенсирует часть процентов по кредиту. Сейчас совокупная процентная ставка по кредиту на образование у «Сбербанка» составляет 13,39% годовых. Из них 3% платит заёмщик, а государство оплачивает 10,39% годовых.

Банк перечисляет университету не всю сумму сразу, а оплачивает каждый семестр по отдельности. Если во время учёбы студент понимает, что выбрал не ту специальность, он может перевестись в другой вуз. С кредитом ничего страшного не произойдёт, только нужно к началу семестра принести новый договор и квитанцию на оплату в отделение «Сбербанка». Если же студента отчислят за неуспеваемость, он должен будет вернуть только ту сумму, которую банк уже перечислил в вуз, и оплатить совокупную процентную ставку — субсидии от государства в этом случае уже не действуют.

А сколько нужно платить в месяц?

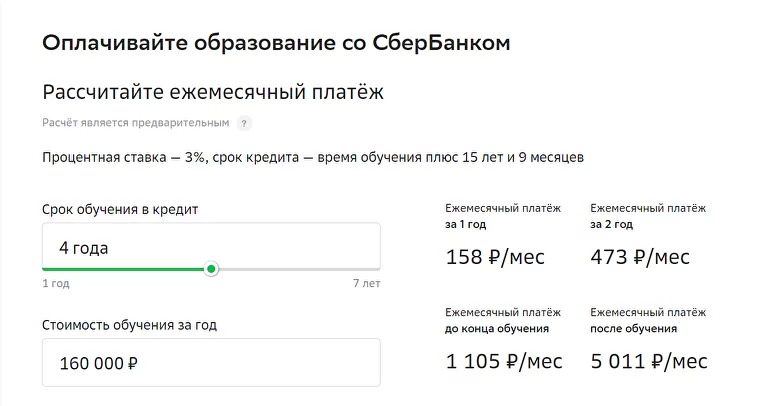

Зависит от стоимости и продолжительности обучения. Допустим, студент поступает в бакалавриат, учиться ему предстоит четыре года, а стоимость обучения — 100 000 рублей в год. В общей сложности учёба обойдётся в 400 000 рублей, к ней добавляются ещё и проценты: 3% от 400 000 — 12 000 рублей.

4 года, которые студент проведёт в университете, считаются льготным периодом — платить нужно только проценты. К отсрочке прибавляются девять месяцев после окончания вуза — за это время как раз можно найти постоянную работу.

Вот примерный расчёт суммы платежей:

- В первый год нужно платить 40% от начисленных за год процентов.

- Во второй год студент выплачивает 60% от начисленных за год процентов.

- С третьего года и до конца льготного периода нужно оплачивать проценты в полном размере.

Во время учёбы минимальный платёж с учётом отсрочки составляет от 92 рублей в месяц — чтобы расплатиться, хватит и временных подработок. Когда отсрочка заканчивается, у выпускника будет 15 лет, чтобы вернуть долг и проценты — в том числе и те, что не были оплачены в первые два года учёбы. В этот период платёж составит 3 126 рублей в месяц.

Кредит можно погасить досрочно, если ситуация позволяет: например, у студента появилась постоянная работа. Ждать, пока закончится льготный период, не нужно: достаточно прийти в отделение «Сбербанка» и оформить заявление о досрочном погашении кредита.

Рассчитайте сумму платежей

Если студенту ещё не исполнилось 18, есть шансы, что кредит одобрят?

Конечно. В «Сбербанке» кредит на образование могут оформить даже те, кому исполнилось только 14 лет — правда, в этом случае надо получить письменное согласие законных представителей заёмщика и разрешение органов опеки.

Для оформления заявки нужно иметь при себе следующие документы:

- Паспорт заёмщика, а если он младше 18 лет, то потребуются ещё его свидетельство о рождении, паспорт и письменное согласие законного представителя, а также разрешение органов опеки и попечительства на заключение кредитного договора.

- Заявление на получение кредита.

- Договор о предоставлении платных образовательных услуг, заключённый с вузом.

- Счёт вуза, на который банк будет переводить деньги.

Если вы поступили в другой город и во время учёбы жить будете не там, где прописаны, то пригодится ещё и справка о временной регистрации.

Так, и что делать дальше?

Заключите с университетом договор о том, что учиться вы будете платно, соберите остальные документы и приходите с ними в ближайшее отделение «Сбербанка» — филиал можно найти здесь. Ездить в родной город и обратно ради этого не нужно: заявки принимают и по месту постоянной регистрации, и там, где находится вуз.

Банк рассмотрит заявку в течение трёх дней и предложит подписать кредитный договор. После этого он сразу же переведёт деньги за первый семестр на счёт университета, а схему дальнейших платежей вы обсудите с работником банка при заключении договора. Главное — внимательно следить за графиком выплат и вовремя погашать проценты или кредит: это можно делать в отделении «Сбербанка», через банкомат или с помощью «Сбербанк Онлайн» и мобильного банка.

Поступите по-своему!

Потребительский кредит «Образовательный кредит с государственной поддержкой» ПАО Сбербанк (далее – Кредит) доступен при подаче кредитной заявки в офисе Банка для всех граждан РФ в возрасте от 14 до 75 лет в рамках предоставления государственной поддержки образовательного кредитования в соответствии с Постановлением Правительства РФ от 26 февраля 2018 г. № 197 «Об утверждении Правил предоставления государственной поддержки образовательного кредитования». Кредит предоставляется с целью оплаты стоимости или части стоимости получаемых образовательных услуг в текущем учебном году или последующих периодах обучения по программам высшего образования. Ограничения по Кредиту: предоставляется на оплату образовательных услуг в ВУЗах. Итоговая сумма Кредита для конкретного заёмщика определяется Банком индивидуально в зависимости от стоимости образовательных услуг. Банк вправе отказать в выдаче Кредита без объяснения причин. Изменение условий производится Банком в одностороннем порядке. Подробнее об условиях кредитования Банка, имеющихся ограничениях и иных условиях на www.sberbank.ru или по телефону 8 (800) 555-55-50. ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015.

Кредит на образование студенту

Как его получить на льготных условиях

Инна Дятлова

узнала об образовательном кредите

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

Что такое образовательный кредит с государственной поддержкой

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

- не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

- заемщик получает льготный период на время учебы и 9 месяцев после окончания вуза — банк дает дополнительное время, чтобы заемщик нашел работу;

- во время льготного периода заемщик может гасить только проценты по кредиту, а основной долг начнет выплачивать, когда окончит вуз;

- первые два года обучения заемщик может выплачивать только часть процентов — не менее 60% суммы платежа по процентной ставке в первый год и не менее 40% суммы платежа по процентной ставке во второй год;

- начиная с третьего года проценты по кредиту нужно выплачивать полностью;

- льготный период могут продлить, если студент оформил академический отпуск по беременности, родам и по уходу за ребенком;

- после окончания льготного периода заемщик равными платежами выплачивает сумму основного долга, текущие проценты и проценты за первый и второй годы пользования кредитом.

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Кто может взять образовательный кредит

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

- возраст старше 14 лет;

- договор на обучение заключен с абитуриентом — если договор с вузом подписали родители, льготный кредит оформить не получится;

- образовательное учреждение прошло государственную аккредитацию и расположено на территории России.

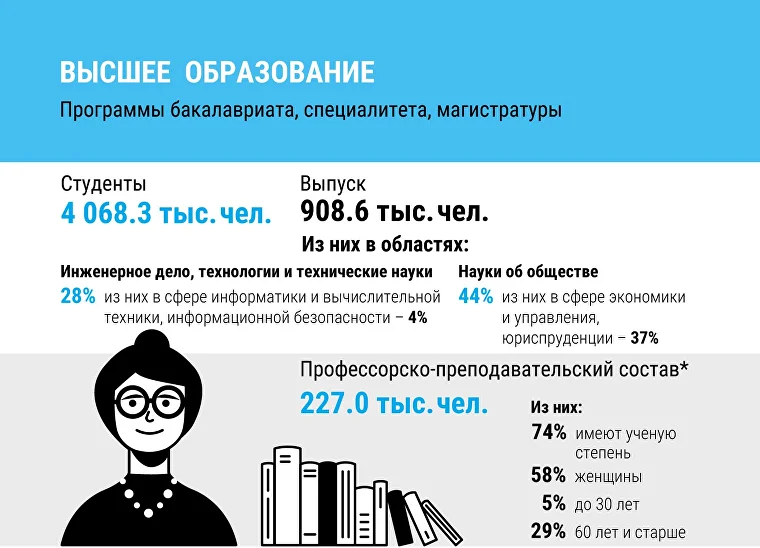

По данным портала Vuzopedia, государственную аккредитацию прошли 729 высших учебных заведений. Однако Сбербанк заключил договоры только с 543 вузами. Если выбранный вами вуз не входит в список партнеров Сбербанка, в кредите вам, скорее всего, откажут.

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Статистическая информация по количеству студентов и преподавателей в 2019 году в России Источник: https://www.hse.ru/mirror/pubs/share/404878648.pdf

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

Как получить образовательный кредит

Чтобы получить кредит с господдержкой, нужно действовать по стандартной схеме:

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

Список необходимых документов:

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

Если заемщику нет 18 лет, то потребуются дополнительные документы:

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

После подписания кредитного договора банк переводит необходимую сумму на расчетный счет вуза или на отдельный счет, если возможна посеместровая оплата.

Как выплачивать образовательный кредит

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Если вуз принимает посеместровую оплату, банк начисляет проценты только на ту сумму, которую он перечислил вузу. Проценты по кредиту начисляют со следующего месяца после заключения кредитного договора. В договоре прописан график платежей и точные суммы выплат. При желании заемщик может погасить кредит досрочно.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Что еще нужно знать заемщику

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если вам отказали в кредите с господдержкой

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

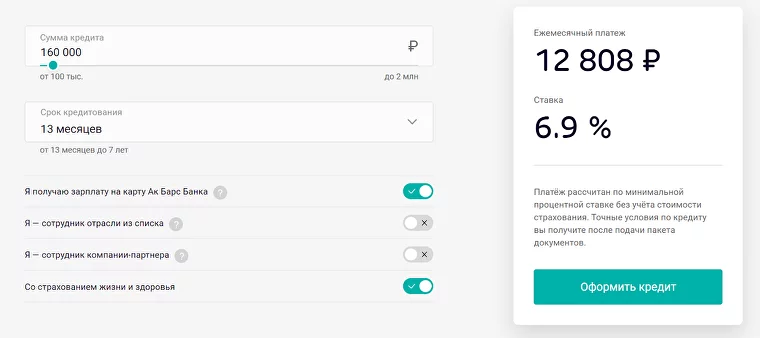

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

- Что такое образовательный кредит

- Кто может взять кредит на образование

- На какие цели можно взять образовательный кредит

- Как получить

- Как выплачивать

- Что нужно знать заемщику

- Когда стоит брать образовательный кредит

- Что делать, если вам отказали в кредите

В России вопрос, учиться ли в вузе – скорее риторический. Большинство выпускников принимают решение продолжать образование после школы. Получить знания можно и вне университета, но для многих специальностей это невозможно: медицина, технические направления, юриспруденция, авиация и т. д.

Бюджетных мест мало, а поступление в хороший вуз требует максимальных баллов ЕГЭ. Стоимость образования растет с каждым годом. Для вчерашних школьников и их озадаченных родителей плата за обучение порой кажется неподъемной. Но из этой ситуации есть выход.

Обучение — одна из самых выгодных инвестиций в себя и свои знания. Если не хотите откладывать обучение, воспользуйтесь образовательным кредитом от Совкомбанка. Выгодные условия займа до 5 млн рублей помогут подобрать тариф для максимально комфортной учебы без большой нагрузки на семейный бюджет.

Что такое образовательный кредит

Образовательный кредит – заем целевых средств, которыми можно оплатить учебу в университете. Это распространенная практика за рубежом, но и в России есть особые кредитные программы для студентов.

Не у каждого банка можно взять средства на учебу. Чтобы выдавать кредит по госпрограмме, необходимо получить специальное разрешение от правительства РФ. Сейчас в России только один такой банк. Другие финансовые организации также выдают целевые кредиты на образование по сниженной ставке.

Образовательный заем — исключительно целевой, поэтому студент не получает деньги на руки, а средства перечисляют на расчетный счет университета.

Кредит может покрыть:

- полную стоимость обучения,

- курс или семестр,

- часть суммы за учебу.

Кто может взять кредит на образование

Максим мечтал поступить в хороший вуз. Два года он усиленно готовился к экзаменам, жертвовал прогулками с девушкой – все для того, чтобы стать юристом.

Занятия с репетиторами и бессонные ночи над книгами не помогли. Парень с отличными знаниями и верой в призвание быть юристом получил весьма посредственные баллы. Максим не прошел на бюджет даже в вузы с невысоким рейтингом.

Просить деньги у родителей Максим не хотел. Он уже решил, что придется идти на заочное отделение или поступать в следующем году, когда узнал о программах кредитования для студентов.

Получить кредит на образование в вузе может любой гражданин. Тем, кто не достиг восемнадцатилетия, для целевого займа в банке понадобится разрешение родителей или опекуна. Совершеннолетние получают кредит самостоятельно.

Родители будущего студента не могут оформить образовательный кредит на себя: обязательство по выплате долга ложится на их ребенка. Но никто, конечно, не запретит помогать любимому чаду с ежемесячными платежами.

Самые востребованные профессии в России на ближайшие годы

На какие цели можно взять образовательный кредит

Самое важно, что нужно помнить студенту — учебное заведение должен одобрить банк. А вот по форме обучения ограничений нет: учиться в кредит можно очно, заочно и даже дистанционно.

Образовательный кредит выдают на обучение:

- в университете или институте;

- в колледже, техникуме, училище;

- в аспирантуре или магистратуре;

- для повышения квалификации.

Форма ниже поможет подобрать комфортную сумму кредита на полезное дело и здесь же отправить заявку в банк.

Как получить

Чтобы взять кредит на обучение в институте, будущий студент должен подготовить:

- договор о предоставлении платных образовательных услуг между университетом и студентом;

- документ, удостоверяющий личность (обычно это паспорт);

- справку о временной регистрации по месту жительства или копию страницы паспорта с постоянной регистрацией;

- квитанцию на оплату учебного года или всей образовательной программы (ее можно забрать в бухгалтерии университета);

- заявление на образовательный кредит.

Если будущий студент не достиг совершеннолетия, то к стандартному списку добавляются:

- паспорт опекуна или родителя, выступающего законным представителем;

- согласие родителей на заем и заполненная анкета (ее выдают в банке);

- свидетельство о рождении студента (прилагается к паспорту).

Эти документы нужно отнести в банк и подать заявление на получение кредита.

Обучение на юридическом факультете вуза, который выбрал Максим, стоило около 200 тысяч рублей в год. Тщательно все посчитав, Максим решил поступать в университет.

Банк выдал Максиму кредит, он уехал учиться в Москву. Деньги, которые родители потратили бы на его обучение в родном городе, пошли на его проживание в столице.

Как выплачивать

Большинство банков готовы предоставить льготный образовательный кредит без господдержки. Это намного выгоднее других целевых займов, но процентная ставка все же будет выше предложений с поддержкой государства.

На первом курсе Максим спокойно учился, вникал в тонкости и «работал на зачетку». Ежемесячный платеж за обучение был на уровне среднего чека в продуктовом магазине.

Во второй год обучения сумма выплат увеличилась примерно в два раза, но все еще вписывалась в бюджет.

На третий год обучения студенту удалось устроиться на подработку в юридическую контору, где Максиму платили 22 тысячи рублей. Из них пятую часть он отдавал банку, остальное оставлял на жизнь и учебные материалы.

Выплачивать кредит молодой человек может начать через несколько месяцев после окончания вуза: конкретный срок фиксируется при заключении договора с банком. За это время нужно будет найти подходящую работу.

Максим мечтал стать юристом, поэтому старательно учился и стал одним из лучших выпускников юридического факультета престижного вуза.

В институте он получил не только знания высокого уровня, но и встретил хороших друзей. В день получения диплома научный руководитель пригласил любимого студента в свою юридическую фирму.

После выхода на работу сумма банковских выплат увеличилась до полутора десятков тысяч рублей ежемесячно. С зарплатой 95 тысяч Максим без труда выплачивал долг, а с началом собственной юридической практики и вовсе закрыл кредит досрочно.

Со дня окончания университета и до полного погашения долга прошло 6 лет.

Кредит, вложенный в развитие, окупается быстрее

Что нужно знать заемщику

Банк стремится минимизировать риски, на которые идет, выдавая кредит студенту. Принимая решение взять образовательный заем, имейте в виду: если студента отчислят, кредит превратится из льготного с господдержкой в обычный потребительский. В таком случае ставка вырастет в разы.

Не стоит получать кредит на образование, если профессия вам не нравится, или на получении диплома настаивают родственники. Будет намного больше мотивации на добросовестное погашение долга, если вы поступите туда, куда хочется вам.

Кредит стоит брать, если студент уверен в уровне дохода после окончания университета. Далеко не каждая специальность гарантирует высокооплачиваемую работу.

Когда стоит брать образовательный кредит

Образовательный кредит дает возможность получить образование в хорошем университете. Инвестиция в качественное образование станет верным решением для семей с разным уровнем дохода.

Заем для получения образования стоит брать:

- если у семьи нет средств, чтобы покрыть полную стоимость обучения;

- студент или абитуриент решает начать жить самостоятельно и не зависеть от родителей;

- не получается оплачивать одновременно и учебу, и проживание в другом городе;

- у учащегося есть уверенность, что он сможет отучиться весь срок и после этого закрыть долг перед банком.

Согласно опросам, в большинстве случаев абитуриенты и студенты решают взять образовательный кредит сами, а не под давлением родителей. Многим важно показать ответственность и самостоятельность с первого курса обучения. Вот некоторые из достоинств образовательного кредита для молодого человека:

- большая часть процентов по займу с господдержкой выплачивается государством;

- в период обучения платить нужно только проценты по кредиту; в абсолютных цифрах это совсем небольшие суммы;

- тело кредита заемщик начинает погашать через несколько месяцев после окончания обучения – есть время найти хорошо оплачиваемую работу;

- для получения образовательного займа не имеет значения доход и чистота кредитной истории.

Что делать, если вам отказали в кредите

Ничто в жизни не гарантировано на 100%; существует риск, что в образовательном кредите студенту откажут. Если есть большое желание учиться, мотивация действительно высока, а мечта стать специалистом не покидает, возможны и другие варианты – например, целевой заем на выгодных условиях.

Кредит на обучение не только даст возможность получить специальность на выгодных условиях, но и поддержит на длинном пути постижения финансовой грамотности. Студент научится взвешивать свои шансы и возможности, просчитывать жизнь на несколько шагов вперед и принимать стратегические решения.

Фотографии: Depositphotos / Иллюстрации: Юлия Замжицкая

Почти 60 процентов российских студентов — 2,83 миллиона человек — получают высшее образование за деньги. В среднем год обучения в России стоит 167 тысяч рублей, в Европе — от 5000 евро в год. К сожалению, взять на себя подобную финансовую нагрузку могут далеко не все. Рассказываем, как найти деньги на обучение.

Получить грант или стипендию для обучения за рубежом

Гранты и стипендии — виды безвозмездной финансовой помощи перспективным студентам. Гранты выдаются одноразово, а стипендии выплачиваются весь период обучения. Они выделяются на конкурсной основе для обучения в иностранных учебных заведениях. Существует большое количество программ, и все они предлагают разные условия компенсации. Одни покрывают все расходы, включая перелет, визу, проживание и общественный транспорт. Другие — только само обучение.

Кому выдают гранты. Для получения гранта не обязательно быть гением, но усилия приложить придется. Комиссия рассматривает кандидатов по следующим критериям:

- высокий средний балл аттестата;

- участие в олимпиадах на городском, региональном и национальном уровне;

- усложненная профильная программа обучения;

- участие в научных, социальных, спортивных и творческих проектах.

Кто выдает гранты. Гранты выдают вузы, правительства разных стран, некоммерческие фонды. В России существует государственная программа «Глобальное образование», реализуемая Министерством образования и науки. Она выделяет финансирование российским студентам, которые самостоятельно поступили в иностранные вузы.

Также гранты выдают правительства разных стран: Erasmus +, (Европейский союз), Fulbright (США), Chevening (Великобритания), Visby Programme scholarships for master’s studies (Швеция), DAAD (Германия), Global Korea Scholarship (Южная Корея), BGF Russie (Франция), Turkiye Burslari (Турция).

Какие документы нужно собрать. Пакет документов для участия в стипендиальных программах чаще всего включает:

- аттестат о среднем образовании;

- диплом бакалавра (при поступлении на магистратуру);

- сертификат о знании иностранного языка. Необходим сертификат международного образца, в зависимости от страны поступления. Некоторые программы требуют знания нескольких иностранных языков;

- мотивационное письмо;

- рекомендательные письма.

Программы различаются по престижности: чем популярнее, тем выше конкурс. Для увеличения собственных шансов стоит подавать документы сразу в несколько вузов. При этом важно, чтобы каждое мотивационное письмо было уникальным.

Подать заявку на целевое обучение

С помощью целевого обучения государство регулирует нехватку специалистов определенного профиля. В ряде вузов выделяется квота мест, поступление на которые проходит вне общего конкурса. Обучение оплачивается за счет государственного бюджета, а студент после окончания учебы обязуется отработать на определенную компанию не менее трех лет.

Кто заказчик. Заказчиками целевой квоты могут выступать государственные органы власти, госкорпорации или организации с долей государства в уставном капитале (Сбербанк, Газпром, РЖД и так далее). Заказчиком целевой квоты может быть и частное предприятие: в этом случае абитуриент поступает в вуз на условиях общего конкурса, но его обучение оплачивает будущий работодатель.

Какие условия. В договоре между абитуриентом и заказчиком указывается учебное заведение, место будущей работы и длительность отработки. Студенты-целевики при необходимости обеспечиваются жильем, иногда получают стипендию. Если выпускник не отработает положенное количество лет, то ему придется выплатить заказчику деньги, потраченные на его обучение.

Как поступить на целевое место. Для начала следует определиться со специальностью. Список формируется правительством РФ ежегодно, в зависимости от экономической потребности в тех или иных специалистах. В этом году в списке специальностей — прикладная математика, радиофизика, теплоэнергетика, педагогические специальности и другие.

Выбрав профессию, абитуриент должен самостоятельно найти программу и подать на нее заявку. Для этого нужно искать информацию на сайтах государственных органов, на предприятиях с участием государства, в приемных комиссиях вузов. Например, если вы выбрали педагогику, поиск стоит начать с департамента образования своего города.

Условия проведения конкурса на целевые места законодательно не регулируются, поэтому могут быть абсолютно разными. Их необходимо уточнять в каждом отдельном случае.

Выиграть олимпиаду

Победители олимпиад по учебным дисциплинам получают право зачисления в любой вуз без вступительных экзаменов. Для этого олимпиада должна входить в перечень, утвержденный Минобрнауки.

Каждый вуз самостоятельно определяет, на какие специальности могут поступить победители, а также какие олимпиады из перечня дают право на зачисление. Кроме того, большая часть вузов принимает победителей не только федерального, но и региональных уровней олимпиад.

Если в вузе в этом году не принимают на подходящую вам специальность — можно подождать. Право на поступление без экзаменов сохраняется за победителем в течение четырех лет.

Чтобы выиграть олимпиаду, важно готовиться к ней заранее — иногда к победе идут в течение в нескольких лет, тренируясь и последовательно выигрывая школьный, городской, региональный и последующие этапы.

Взять образовательный кредит

Студенты могут оформить кредит на образование, воспользовавшись господдержкой. Ставка по такому кредиту составляет 13,65% годовых, но заемщик оплачивает только 3%, остальное берет на себя государство.

Кому выдадут кредит. Получить заем можно с 14 лет (при наличии согласия родителей). Студенту не нужно подтверждать источники дохода — кредит выдадут, даже если он не работает.

Как долго его выплачивать. Точный срок зависит от необходимой суммы. Во время учебы студент выплачивает только проценты по кредиту. Основная сумма долга возвращается после окончания вуза в течение нескольких лет, когда студент уже работает.

Где выдают. В настоящий момент такой кредит выдается только в Сбербанке.

В каком вузе можно учиться. В любом российском вузе, имеющем государственную аккредитацию.

Использовать материнский капитал

Семьи, получающие материнский капитал, могут потратить его на обучение любого ребенка. Но для этого нужно соблюсти ряд условий: студент должен быть не старше 25 лет; использовать сертификат для оплаты обучения можно не раньше трех лет с его выдачи.

Как воспользоваться сертификатом. Сначала нужно выбрать вуз и заключить договор о платном обучении. Затем обратиться в любое подразделение ПФР — лично или через МФЦ. Владелец сертификата подает письменное заявление, паспорт и заверенную копию договора об оказании платных услуг. Капитал можно использовать частями или полностью — также с его помощью можно оплатить проживание студента в общежитии.

Материалы по теме:

-

Есть ли жизнь после проваленного ЕГЭ? Истории выпускников разных лет

Если вам нравятся материалы на Педсовете, подпишитесь на наш канал в Телеграме, чтобы быть в курсе событий раньше всех.

Подписаться

5 способов найти деньги, чтобы инвестировать в собственное образование.

Каждому из нас рано или поздно приходится платить за образование и получение профессиональных навыков. Кто-то сталкивается с такой потребностью, не сумев пройти на бюджет в желанный вуз, кто-то хочет сдать профессиональный экзамен, а кто-то решил причаститься к программам профессиональной переподготовки.

Вы хотите получить образование (бакалавриат, магистратуру, программу ДПО, международный сертификат), но осознаете, что у вас нет денег на оплату ценника образовательной организации.

Если времени мало, вам может помочь…

1. Образовательный кредит у банка

Образовательный кредит – это такая разновидность потребительского кредита, которая выдается на образовательные цели. Преимуществами такого способа нахождения денег является скорость их получения и относительно низкий процент (как правило, по образовательным кредитам, особенно с господдержкой, ставки существенно ниже, чем по потребкредитам на бытовую технику, например).

Минусом такого варианта является ограниченность применения: не на все формы образования банки выдают подобные кредиты. В большинстве случаев речь идет только о высшем образовании или, в крайнем случае, о программах ДПО в аккредитованных государственных вузах.

2. Образовательный займ у человека

Звучит не оригинально, но многие люди занимают на образование деньги у своих родственников или знакомых, не считая это чем-то зазорным. Понятно, что покрыть все расходы на высшее образование таким способом получится далеко не у всех, но занять относительно небольшую сумму на курс повышения квалификации – вполне реально.

3. Образовательная субсидия у работодателя

Ряд компаний поощряют профессиональное развитие своих сотрудников. Как правило, у таких организаций имеется определенный бюджет на обучение своих работников. Другое дело, что при выборе программы обучения необходимо учитывать как полезность и применимость полученных навыков для работы в данной компании, так и стоимость обучения.

Еще одним важным нюансом является соблюдение процедуры подачи заявки на субсидию. Существенным недостатком этой формы финансирования является относительно долгий срок рассмотрения заявления сотрудника, а также не вполне прозрачные механизмы принятия решения об одобрении / отклонении субсидии. Поэтому, наряду с подачей заявления на получение субсидии, рекомендуется параллельно рассматривать и другие способы поиска средств на образование.

4. Краткосрочные инвестиции

Инструменты краткосрочного инвестирования (в первую очередь акции и облигации) представляют собой хороший инструмент в ситуации, когда деньги есть, но они составляют 70-80% от требуемой суммы. В этом случае вы можете инвестировать эти деньги в инструменты рынка ценных бумаг и получить через 1-2 года прирост стоимости своего портфеля на ту самую сумму, которой вам не хватало для оплаты обучения.

Звучит красиво, но в данной схеме есть ряд недостатков:

- в инвестициях нужно разбираться, и разбираться хорошо. В противном случае есть риск не только не заработать деньги, но и потерять их

- доходность инвестиционных инструментов напрямую зависит от их риска (чем больше нужно денег – тем более рисковые активы нужно будет приобретать)

5. Целевая подработка

Если у вас есть в запасе достаточное времени, необходимую сумму можно хотя бы частично дозаработать. Даже если вы уже работаете, современный мир позволяет иметь побочный доход от какой-либо дополнительной активности. Одни пекут торты на заказ, другие подрабатывают написанием дипломов.

Но важно помнить, что найти необходимую сумму на обучение гибридным способом. К примеру, 70% суммы уже есть у вас на руках, а на обучение нужно записаться через год. За этот год вы заработаете еще 10%, получите 10% в качестве инвестиционного дохода (от первоначальных 70%), и займете недостающие 10%.