Когда пришло время приобретать жилье в ипотеку, я изучила массу источников и советовалась с опытными людьми. Я знала, что банк потребует первоначальный взнос и воспользовалась материнским капиталом. Поделюсь своим опытом и еще несколькими вариантами, которые можно использовать для первоначального взноса.

Какой нужен первоначальный взнос

До июля 2020 года минимальный размер первоначального взноса для покупки жилья в ипотеку составлял 20%. Теперь требования банков снизились до 15%.

Считается, если клиент смог накопить средства для первоначального взноса, он меньше склонен к просрочкам и невыплате долга. Чтобы мотивировать таких клиентов, банки предлагают наиболее выгодные условия кредитования, например, пониженную ставку.

Пониженная ставка работает сразу для нескольких программ ипотечного кредитования с господдержкой:

- Дальневосточная ипотека под 2% годовых. Для молодых семей или владельцев земли с последующим строительством жилья в регионах Дальнего Востока. Ключевое условие — обязательная прописка.

- Семейная ипотека под 6% годовых. Для семей, имеющих двух и более детей либо ребенка-инвалида.

- Льготная ипотека под 7% годовых. Для любого гражданина РФ, независимо от семейного положения и наличия детей.

Также можно оформить ипотеку по другим программам с первоначальным взносом от 10%, но уже без господдержки. К ним относится «Сельская ипотека» и «Строительство дома под 6,1%». Здесь ставка варьируется от 3 до 8% в год. Условия этих программ отличаются в зависимости от банка: подробности надо узнавать на официальном сайте или у консультанта.

Накопить или одолжить

Накопить на первоначальный взнос по ипотеке сложно при невысокой зарплате. А при среднем заработке можно грамотно относиться к расходам и ежемесячно откладывать хотя бы небольшую сумму.

Пример: Если выделять по 10 000 рублей каждый месяц, через 4 года семья сможет сделать первоначальный взнос на покупку недвижимости стоимостью 3 000 000 рублей.

Чтобы меньше терять из-за инфляции, лучше хранить сбережения на накопительном счете с начислением процентов. Так откладываемая сумма будет расти на 3-8% в год, в зависимости от банка и счета, который вы откроете. Здесь деньги можно хранить на выбор: в рублях или в долларах и евро.

Контролировать расходы проще всего в мобильном приложении банка, услугами которого вы пользуетесь. Еще есть отдельные

приложения для ведения расходов, они удобны, когда вы — клиент нескольких банков. Здесь важно увидеть, какие категории самые расходные, и отказаться от неважных покупок.

Когда накопить нереально, кто-то решается одолжить необходимую сумму у друзей или родных. В таком случае советую не идти против закона и оформить сделку: на сумму больше 10 000 рублей

составляют долговую расписку.

В документе указывают предмет сделки, личные данные сторон, сумму цифрами и прописью, срок возврата и проценты за пользование деньгами. С долговой распиской можно обезопасить себя от лишних процентов и не испортить отношения с близкими людьми.

Использовать материнский капитал

Популярный и безопасный способ закрыть первый платеж по ипотеке — использование материнского капитала. Это государственная программа для поддержки семей с детьми. В 2021 году по госпрограмме выдают 483 882 рубля за рождение или усыновление первенца, за второго и каждого из последующих детей — 639 432 рубля.

Используя материнский капитал в качестве взноса, нужно выделить доли на всех детей в приобретаемой квартире. В будущем это усложнит ее дальнейший раздел или реализацию. Решать вопрос нужно через Пенсионный фонд России: до покупки, при оформлении и продаже.

В ПФР нужно обратиться в самом начале ипотечного процесса: здесь я получила справку о сумме остатка маткапитала — это обязательное требование банков. При этом не имеет значения, расходовались ли деньги со счета или нет.

Дальше выбрала банк с подходящими условиями по ипотеке, оставила на сайте заявку, а когда мне перезвонили из банка — проконсультировалась, как в моем случае оформить ипотеку.

Чтобы оформить ипотеку, я выбрала квартиру для покупки и собрала нужные документы:

- паспорт гражданина РФ;

- СНИЛС;

- справку о доходах;

- государственный сертификат на маткапитал;

- справку из пенсионного фонда об остатке средств материнского капитала.

Когда мне одобрили ипотечный кредит, отнесла в пенсионный фонд справку о получении кредита на покупку жилья и написала заявление с просьбой перечислить средства маткапитала в счет погашения долга. В итоге на приобретение жилья я потратила чуть меньше месяца.

Важно: Не все ипотечные программы предусматривают использование маткапитала. Об этом нужно заранее узнавать у специалистов выбранного банка.

Воспользоваться государственными субсидиями: «Молодая семья» и «Военная ипотека»

«Молодая семья»— еще один способ господдержки семей, не имеющих накоплений для первоначального взноса. По этой программе можно получить субсидию в размере 35-50% от общей стоимости недвижимости. Чтобы участвовать в ней, нужно соответствовать нескольким требованиям:

- возраст супругов не превышает 35 лет;

- отсутствие собственного или необходимость в улучшении имеющегося жилья;

- наличие официально зарегистрированного брака;

- достаточный уровень дохода для ежемесячного внесения платежей.

Ипотеку по программе «Молодая семья» могут получить не только пары, зарегистрированные в браке, но и неполные семьи, состоящие из одного родителя и ребенка.

После трех лет военный может воспользоваться накоплениями для внесения основного платежа. На этот момент на счете накопятся 800 000-900 000 рублей, это примерно 15-20% стоимости жилья в крупных городах. Государство продолжит ежемесячно выплачивать субсидии на погашение задолженности по ипотеке, пока заемщик несет службу.

Чтобы воспользоваться военной ипотекой, нужно проходить по следующим критериям:

- возраст — не менее 21 года;

- работа в военных структурах;

- участие в накопительной ипотечной системе (НИС) по 117-ФЗ не менее 3 лет (заявку на участие в НИС подают по месту службы).

При этом регион, в котором покупают жилье, не имеет значения. Также не важно, на первичном рынке или вторичном его продают.

Чтобы участвовать в «Военной ипотеке», банку понадобятся такие документы:

- паспорт гражданина РФ;

- свидетельство, подтверждающее право участника НИС на целевой жилищный займ;

- военное удостоверение.

По программе можно получить заем со стандартными условиями кредитования. Процентная ставка начинается от 6,75% годовых. Если у военнослужащего двое и более детей, он может оформить льготную ипотеку со ставкой до 5%. Также есть возможность участвовать в госпрограмме на приобретение квартиры в новостройке под 7% в год.

Важно: Программу «Военная ипотека» предлагают банки, входящие в список утвержденных Министерством обороны РФ.

Взять потребительский кредит или заложить недвижимость

Чтобы быстро получить деньги для первоначального взноса, можно оформить заем в банке, микрофинансовых организациях или у частных кредиторов.

Частные кредиторы и микрофинансовые организации требуют высокую ставку по займам: 0,1-1% в сутки. Сюда идут в крайних случаях. Хотя на первый взгляд условия заманчивы: для оформления кредита нужен минимальный пакет документов, а решение по займу озвучивают в день обращения.

В банке ставка по займу зависит от его требований, уровня дохода и кредитной истории клиента. В среднем это 12-28% годовых. Чтобы оформить потребительский кредит, нужно подать предварительную заявку: в банк можно не идти, на официальном сайте есть

специальная форма.

- паспорт;

- справка о доходах по форме банка;

- СНИЛС;

- заверенная копия трудовой книжки.

Перед оформлением кредита на первоначальный ипотечный взнос советую адекватно оценить возможности. При таком сценарии над личным бюджетом нависнут сразу два обязательных ежемесячных платежа.

Еще один способ быстро получить деньги — оформить ипотеку под залог недвижимости: квартиры, частного дома, апартаментов, земельного участка или гаража. При этом есть обязательные условия:

- недвижимость должна находиться в собственности потенциального заемщика;

- в залоговом помещении не должны быть прописаны несовершеннолетние лица;

- объект не должен быть в ветхом, аварийном состоянии, подлежащим к сносу;

- сумма кредитования не превышает 60-70% оценочной стоимости залоговой недвижимости, то есть кредитных денег должно хватить на первоначальный взнос приобретаемого жилья.

Чтобы оформить кредит под залог имущества, нужно выбрать банк и подать заявку на сайте. Понадобится собрать пакет документов, в который обычно входят:

- паспорт гражданина РФ;

- справка о доходе;

- свидетельство о собственности на предмет залога;

- основание возникновения права собственности;

- нотариальное согласие супруга на заключение кредитного договора с залогом недвижимости.

При таком кредитовании недвижимость останется в собственности заемщика, но распоряжаться ей можно с ограничениями. Например, продать залоговое помещение или сделать в нем перепланировку удастся только с письменного согласия банка. Ограничения снимут после полного погашения задолженности по ипотеке.

Коротко: где найти деньги для первоначального взноса

Если накопить деньги на первоначальный взнос по ипотеке затруднительно, лучший способ — воспользоваться льготными программами господдержки. Однако не все семьи соответствуют требуемым условиям. Придется попросить в долг необходимую сумму у родственников.

Если ни один вариант не подходит, следите за акциями банков. Я выбираю выгодные предложения на сайтах

banki.ru, vbr.ru, sravni.ru.

Оксана Булыгина, использовала маткапитал для первоначального взноса по ипотеке

В 25 лет я понял, что лучше платить 15 тысяч рублей за свою квартиру, чем за аренду.

В результате я решился на ипотеку. Но поскольку такой большой кредит мне не давали, а денег на первоначальный взнос у меня не было, я попросил родственников помочь мне. Как показывает нынешняя ситуация на рынке недвижимости, я все сделал правильно и своевременно.

Исходные данные

Я живу в Красноярске. У меня нет ни жены, ни детей, ни накоплений. В собственности есть часть квартиры в маленьком городе на Севере, но цены там низкие: кадастровая стоимость трехкомнатной квартиры площадью 72 м² не превышает миллиона рублей. Машины у меня нет. Официальная зарплата — 30 000 Р, неофициальная — еще примерно столько же. Эти деньги я трачу на еду и жилье, также плачу из них 5000 Р в счет потребительского кредита. Осталось выплатить 40 000 Р.

Все говорило о том, что необходимо покупать квартиру как можно быстрее. Экономисты и специалисты в сфере недвижимости считали, что дальше жилье будет только дорожать. Я наблюдал это сам: в начале 2020 года квартиры в Красноярске стоили около 55 тысяч за 1 м². Когда я начал искать квартиру в июле 2020 года, цена уже зафиксировалась на уровне 65 000 Р.

Для себя я определил такие параметры поиска:

- Новое жилье или вторичное — неважно. Город стремительно растет за счет новых районов на окраинах, так что проблем с выбором недвижимости нет.

- Бюджет не выше 3 млн рублей.

- Площадь — от 40 м². Однокомнатные квартиры или евродвушки стоили около 2,5 млн рублей.

- На правом берегу Енисея, поскольку там живут оба моих брата.

План «А»

Покупка с завышением

У меня не было денег на первоначальный взнос. Даже для самой маленькой квартиры нужно минимум 250 000 Р. Нельзя было забывать о других тратах — на услуги риелтора, ипотечного брокера, нотариуса, уплату госпошлин и прочее. Сумма набегала весьма приличная. Но если на госпошлину и прочие некрупные расходы деньги нашлись бы, то проблемы с первоначальным взносом нужно было решать.

Я почитал форумы и обратился к специалистам. Раньше я работал в агентстве недвижимости, и у меня остались знакомые в этой области. Один из них посоветовал взять ипотеку с завышением. Работает это так: стоимость квартиры в договоре купли-продажи повышается на сумму минимального первоначального взноса. В банке оформляется кредит на всю стоимость квартиры. Далее продавец пишет расписку, что якобы получил взнос, хотя на самом деле он ничего не получал. Когда сделка проходит, банк переводит продавцу сумму, которая соответствует реальной стоимости квартиры. Получается, банк выдает кредит на полную стоимость недвижимости, что незаконно.

Разберу на примере. Предположим, что стоимость жилья — 2 000 000 Р. Первоначальный взнос — от 10%, то есть 200 000 Р. В договоре купли-продажи указывают завышенную стоимость квартиры — 2 200 000 Р. При подписании кредитного договора менеджеру сообщают, что 200 000 Р уже якобы переданы продавцу. Об этом представляют документ. В итоге кредит человеку выдают на оставшуюся сумму — 2 000 000 Р, то есть полную стоимость жилья.

Я решил попробовать такую схему. Но для этого нужно было понять, какую сумму мне одобрят в принципе. И я стал подавать заявки на ипотеку в разные банки: Сбербанк, ВТБ, «Россельхозбанк», «Ак Барс» и другие. Но банки отказывали, хотя кредитная история у меня была хорошая. О причинах не сообщали, но, вероятно, не устраивал мой доход: при официальном заработке в 30 000 Р у меня была действующая кредитная карта с ежемесячным обязательным платежом в 5000 Р. Кредитка меня иногда выручала, а закрыть ее сразу было слишком накладно.

В итоге я отказался от этого варианта, потому что банки не одобряли мне ипотечный кредит.

План «Б»

Сельская ипотека на маму

Наверняка меня поймут не все: мало кто согласится взять на себя ипотеку для другого человека. Но в своей семье я уверен на сто процентов.

Когда мне отказали в ипотеке, я подумал о том, чтобы взять ее на родственников. Выбор пал на маму, у которой прекрасная кредитная история и хорошая официальная зарплата. Сумму я называть не буду, но могу сказать, что с учетом пенсии ее доход выше, чем мой с двух работ.

Еще я бы мог договориться с братьями, но они уже платили по своим ипотекам — и не факт, что им одобрили бы еще одну.

Я поговорил с мамой, и она согласилась. У нас тесная связь, к тому же это повод перевезти ее в Красноярск, в мою квартиру, когда она выйдет на пенсию.

Маме на момент подачи заявки было 56 лет. Максимально возможный возраст, к которому заемщик должен погасить ипотеку, — 75 лет, а в некоторых банках и еще меньше. Так что я мог рассчитывать на срок не больше 18 лет.

В этот раз я попросил помощи у знакомого ипотечного брокера, чтобы не упустить никаких нюансов при запросе ипотечного кредита. Специалист помог нам подать заявку на сельскую ипотеку под 2,7% в Сбербанк и «Россельхозбанк».

Как связаны сельская ипотека и город-миллионник Красноярск?

Сельская ипотека — это государственная программа. В Т—Ж есть подробный ее разбор. Сельскую ипотеку выдают под небольшой процент на любой тип недвижимости в населенных пунктах, где живет меньше 30 тысяч человек.

Рядом с Красноярском с двух сторон находятся два небольших города — Сосновоборск и Дивногорск. Они оба подходят под эту программу. Цена трехкомнатной квартиры без ремонта в Дивногорске — около 2 млн рублей.

Название «Дивногорск» говорит о видах, которые можно там наблюдать: красивые заснеженные горы, река Енисей, Красноярское водохранилище. Между Красноярском и Дивногорском 38 километров, добраться можно на автобусе, который ездит каждые 15 минут. Стоимость проезда — 75 Р, время в пути — до получаса. Также несколько раз в день между городами ходит электричка. Стоимость — 22 Р, время в пути — 40 минут. Еще можно воспользоваться такси, это будет стоить от 600 Р.

В Дивногорске есть вся инфраструктура: поликлиника, больница, почтовое отделение, различные банки, крупные магазины местных и российских сетей. Набережная города не раз получала призы на различных международных конкурсах. Каждые выходные сюда приезжает огромное количество красноярцев, чтобы погулять по ней и полюбоваться горами.

Я решил попробовать купить там квартиру.

Мы были в ожидании радостной новости об одобрении ипотеки, но не сложилось: «Россельхозбанк» одобрил маме всего 800 000 Р. Чтобы подать заявку повторно, нужно было ждать три месяца.

В Сбербанке нам и вовсе отказали. Банк выяснил, что мама — созаемщик по ипотеке у другого сына, где ежемесячный платеж составляет 24 000 Р. Оказалось, что эти деньги также отнимаются от ее доходов. Но поскольку платит мой брат, мы про это забыли и не указали в заявке. А доход мамы не позволял быть созаемщиком по двум ипотекам.

В итоге и этот вариант у нас не выгорел. Но мы ничего и не потеряли: поскольку заявку не одобрили, денег брокер с нас не взял.

План «В»

Переуступка с завышением цены

Я обратился к знакомому риелтору. Он подсказал, что можно попробовать получить ипотеку с господдержкой по льготной ставке — 6,4%.

Но оказалось, что с госпрограммой нельзя завышать цену. Тогда риелтор предложил купить квартиру в выбранном доме по переуступке от подрядчика. Работает эта схема так: на первом этапе строительства подрядчик покупает за маленькую сумму квартиру или она ему достается за какие-то работы. Позже он ее продает, но уже по рыночной цене — в среднем на 10% дешевле, чем у официального застройщика.

Этот способ мне не подошел, потому что мы не нашли подходящих вариантов: на рынке недвижимости был ажиотаж, квартиры разбирали как горячие пирожки.

План «Г»

Ипотека на всю семью

В какой-то момент мы вспомнили, что можно привлечь созаемщиков, чтобы увеличить сумму по ипотеке. Если основной заемщик — для банка это была мама, а по факту я, — вдруг перестанет платить, банк может обратиться к созаемщикам и предложить им выплатить долг. Поскольку риски банка уменьшаются, он может одобрить большую сумму кредита. Созаемщиками согласились стать оба моих брата.

В июле 2020 года мы подали документы в Сбербанк. Банк выбрали по одной причине: у всех родственников есть в нем зарплатные проекты, поэтому собирать документы о доходах нам не пришлось. Маме одобрили ипотеку с государственной поддержкой со ставкой 6,4% на сумму 3 222 222 Р. Первоначальный взнос — от 15%, срок — 17 лет и 10 месяцев.

Для ипотеки нужно было оформить страхование жизни и здоровья основного заемщика. Маме насчитали 30 000 Р ежегодно. Мы посчитали, что при ставке 6,4% за весь срок ипотеки только за страховку мы заплатим около 500 тысяч рублей при переплате по кредиту 1,2 млн рублей. То есть общая сумма выйдет около 1,7 млн.

Если отказаться от страховки, ставку повысят на 1%. В нашем случае мы бы переплатили по кредиту 1,5 млн рублей, если бы не стали погашать все досрочно. Получалось, что без страховки нам выгоднее. Да и легче платить на 1000 Р больше в месяц, чем 30 000 Р раз в год.

Я выбрал квартиру уже не в пригороде, а в Красноярске — в новом районе на берегу Енисея. Причин было две: там рядом жил брат со своей семьей, а район только начинали застраивать, поэтому цены были ниже. Благодаря новому Николаевскому мосту, соединившему части города, до центра можно добраться за 10 минут — через левобережную набережную, где обычно не бывает пробок.

Мы знали район и бюджет, поэтому выбрали евродвушку, где кухня совмещена с гостиной и есть отдельная спальня. Монолитно-кирпичный дом, 14-й этаж из 19, скидок не было, на момент выбора дом был построен на 80%. Сдача дома была запланирована на конец 2020 года.

Цена квартиры — 2 214 390 Р, площадь — 33,1 м², то есть 1 м² стоил 66 900 Р. Сейчас цены в этом районе повысились — 1 м² стоит уже более 80 тысяч. Я успел вовремя.

Первоначальный взнос

На первоначальный взнос мне требовалось 15% от стоимости квартиры — 335 000 Р. С ним мне тоже помогла семья: 100 000 Р дала мама из накоплений, а на оставшиеся 235 000 Р брат оформил кредит.

Когда я решил покупать квартиру, мой брат надумал купить машину и обратился в несколько банков за кредитом. Его заявки одобрили два банка. В одном он взял кредит себе на машину, а в другом — 250 000 Р мне на первоначальный взнос. Срок кредита — 2,5 года, ставка — 19,9%, ежемесячный платеж — 10 600 Р. Страховки нет.

Никаких обязательств вернуть деньги я не подписывал. Плачу исключительно за кредит, без каких-либо надбавок. Перевожу брату деньги, а он кладет их на счет.

Сделка

Моя мама живет в другом городе, а братья работают вахтовым методом, поэтому было важно всех состыковать и не упустить время.

После бронирования квартиры нужно было подождать, пока подготовят бумаги — окончательный вариант ДДУ, документы строительной компании и остальное. Нам все сделали только спустя полтора месяца. Сотрудники строительной компании объясняли задержку сильным ажиотажем.

Вся сделка проводилась через сервис Сбербанка «Домклик». Доступ в личный кабинет «Домклика» был у менеджера банка, у мамы, как у основного заемщика, и у менеджера строительной компании. Застройщик загрузил туда документы, а банк их проверил и подготовил сделку. Никуда ездить нам не потребовалось. С банком мы тоже общались через «Домклик» — в чате.

Когда все было готово, нам назначили встречу с ипотечным менеджером в банке. Маме пришлось взять неделю отпуска за свой счет для сделки. Один из братьев не смог присутствовать, так как уже улетел по работе. Он оформил доверенность на маму, чтобы она могла представлять в банке и его интересы как созаемщика. Доверенность обошлась нам в 1500 Р. Другой брат пришел сам.

Мы подписали кредитный договор и отправили его номер застройщику. Дальше нам назначили встречу в МФЦ, где мама встретилась с представителем застройщика и подписала ДДУ. Затем договор сдали на регистрацию. Госпошлина за регистрацию — 175 Р.

Документы забирал я по доверенности, поскольку мама улетела работать. Я отвез зарегистрированный ДДУ в банк нашему менеджеру. Для этого мама тоже сделала на меня доверенность за 1500 Р.

Деньги банк автоматически перевел застройщику, о чем уведомил в чате «Домклика», а также прислал на почту расчетный счет. Этот документ, как и все остальные, необходимо сохранить. Если мы соберемся продавать квартиру, потребуется все, в том числе и доверенности, которые использовались при покупке.

В итоге параметры кредита получились такие:

- сумма — 1 879 390 Р;

- ставка — 7,4%;

- срок — 17 лет и 10 месяцев;

- ежемесячный платеж — 15 840 Р.

Риски автора и его родственников

История автора типична для молодых людей, которые хотят купить первое жилье. Риски в таких схемах есть, но большинство из них теоретические.

Если отойти от концепции взаимной любви и полного согласия членов этой семьи, то на первом этапе сильнее всех рискуют родственники, которые оформляют на себя кредит. Потому что к ним в первую очередь придет банк, если вы перестанете эти кредиты выплачивать. Причем необязательно по злому умыслу. Например, при несчастном случае можно потерять возможность работать. Именно поэтому страховать жизнь и трудоспособность того, кто платит, — хорошая идея. Я бы порекомендовал герою статьи отдельно застраховать свою жизнь и трудоспособность — без привязки к кредитному договору.

Есть и риски, если основной заемщик умрет. Вступить в наследство, если квартира в залоге у банка, не так просто. Банк может не захотеть передавать вам или созаемщикам в наследство кредит — и потребует досрочно вернуть деньги, если у него будут сомнения в платежеспособности. А ответственность по долгам наследодателя несут все, кто принял наследство.

Из этого вытекает еще один риск. Хорошо, когда среди родственников царит согласие и мир. Но в наследственном кругу могут оказаться те, кто особой братской любви не испытывает, но хочет получить в наследство кусочек квартиры. Поэтому если есть сомнения — лучше оформить завещание, чтобы точно определить круг наследников, которые будут разбираться с квартирой, кредитом и банком. Но не забудьте, что есть обязательные наследники, права которых завещанием ограничить нельзя.

Что касается схемы с завышением цены для обхода первоначального взноса, то она тоже типична. Нельзя говорить прямо, что она незаконна. Это сделка оспоримая, но не ничтожная. А так как оспаривать ее ни у кого задачи нет, то и риски не так велики.

Правда, банк может смутить отчет об оценке рыночной стоимости: в нем цена квартиры будет ниже той, по какой вы будете ее покупать. Если для первичного жилья по ДДУ оценку квартиры делают уже после сдачи дома и при оформлении кредита банк не заметит разницы в цене, то для вторичного жилья оценку делают до сделки. И банку может не понравиться, что вы переплачиваете. Согласуют ли такую сделку — зависит от банка, точно сказать нельзя.

Основной риск при завышении принимает на себя тот, кто пишет фиктивную расписку в получении денег. Потому что покупатель может и передумать. Тогда он может прийти и потребовать вернуть якобы полученный первоначальный взнос. Сделать это сложно, но теоретически возможно.

Дополнительные расходы

Мы получили квартиру в январе 2021 года. Мама оформила на нас с братом доверенность, чтобы мы могли получить квартиру за нее. Она на приемку приехать не могла.

После проверки квартиры мы подписали акт приемки-передачи и получили ключи. Никаких явных проблем мы не нашли. Затем подписали документы в инвестиционном отделе: площадь получилась на 0,6 м² меньше, застройщик должен был вернуть за это деньги. Мы выслали реквизиты счета на почтовый адрес застройщика и спустя две недели получили 37 000 Р.

У представителей УК мы получили договор на обслуживание дома и узнали организационные моменты: как оплачивать, куда звонить, куда подавать показания, как зарегистрировать личный кабинет на сайте и прочее. При проверке квартиры мы сфотографировали показания электрических и водяных счетчиков. В УК это тоже задокументировали. Еще мы заплатили 100 Р за дополнительные чипы для входной двери.

В течение трех месяцев после получения ключей необходимо сделать оценку, оформить страховку имущества и право собственности. Для этих действий мама также сделала на меня доверенность — за 1700 Р.

Оценка обошлась мне в 2000 Р. Готовый отчет оценщик сам отправляет в банк.

В марте 2021 года я все еще оформляю собственность, госпошлина составила 2100 Р. Страховка имущества обойдется мне в 2800 Р. Ее я оформлю после того, как получу документы о собственности.

Мой случай показывает, что даже из такой нелегкой ситуации есть выход — хоть он и нашелся не с первого раза.

Теперь у меня есть собственная квартира. Правда, по документам она принадлежит маме, так как мама — титульный заемщик. Кредит на первоначальный взнос оформлен на брата. Но плачу я — в сумме 26 440 Р ежемесячно.

По поводу права собственности мы еще не решили. Возможно, в эту квартиру позже переедет мама, а я смогу купить себе другую. Пока есть время подумать.

В итоге, если я буду выплачивать оба кредита по графику и не погашать досрочно, квартира обойдется мне в 3 806 672 Р:

- ипотека с процентами — 3 388 672 Р;

- первоначальный взнос с процентами — 418 000 Р.

Потратил на оформление — 13 475 Р

| Доверенности | 6400 Р |

| Страховка имущества | 2800 Р |

| Госпошлина за регистрацию права собственности | 2100 Р |

| Оценка | 2000 Р |

| Регистрация ДДУ | 175 Р |

Страховка имущества

2800 Р

Госпошлина за регистрацию права собственности

2100 Р

Как купить квартиру, если не дают ипотеку и нет первоначального взноса

- Для первоначального взноса можно взять потребительский кредит. Но нужно как следует рассчитать кредитную нагрузку, чтобы были деньги платить сразу по двум кредитам.

- Если у вас крепкие отношения в семье, можно попросить родственников взять для вас ипотеку. Собственность оформляется на основного заемщика, поэтому он не слишком рискует: если что-то пойдет не так, можно продать квартиру и погасить долг.

- Финансовую помощь мне оказала семья: мама взяла на себя ипотеку, а брат — кредит на первоначальный взнос. Но так стоит делать только в том случае, если вы действительно уверены в своих близких, а они доверяют вам.

- Мы пока не знаем, как будем переоформлять недвижимость на меня, когда я выплачу ипотеку. Но мама может переоформить ее по договору дарения. Поскольку мы близкие родственники, налог платить не придется.

Практически невозможно оформить ипотечный кредит без первоначального взноса — как правило, это 15-30% от стоимости квартиры. Как на него накопить?

Деньги на первоначальный взнос — не то же самое, что откладывать от зарплаты на «черный день». Первоначальный взнос — это конкретная сумма, которую надо иметь к моменту, когда вы решитесь на покупку собственного жилья.

Принцип накопления Шломо Бенарци

Воспользуйтесь одной из существующих стратегий накопления. Например, экономист Шломо Бенарци изучает ошибки экономического планирования и разработал схему на основе поведения тех, кто берет ипотеку. По его исследованию, около ⅔ европейцев никогда не делали долгосрочных накоплений и это сильно мешает им прогнозировать траты.

Людям непривычно срезать расходы прямо сейчас — мы боимся себя ограничивать; страх — главное, что мешает нам откладывать деньги, и мы обещаем делать это «как-нибудь позже». Чтобы справиться с проблемой, и медленно, но верно научиться копить, переходя от формальных сумм к вполне реальным, Бенарци предлагает схему «завтра больше». Идея в том, чтобы увеличивать инвестиции в сбережения постепенно.

К примеру, сначала начните откладывать 3% от зарплаты каждый месяц, но постепенно увеличивайте долю накоплений. Срок, через который вы будете увеличивать накопительную часть, вы можете выбрать сами в зависимости от целей.

Если нужна сумма на первоначальный взнос — вы можете увеличивать сберегательную долю на 1 процент каждый месяц, или, например, на 5% каждые 3 месяца.

На определенном этапе вы достигните максимума, который можете отводить на сбережения, потому что есть и текущие расходы, но важно привыкнуть к самому принципу и соблюдать его.

Бенарци уверен, что это дальновиднее, чем откладывать по остаточному принципу. А если вам увеличили зарплату, сумму, на которую вырос оклад, также переведите в накопления.

Методика 50/20/30

Более быстрая и распространенная методика — 50/20/30. Она основана на том, что нерационально делить свой доход на много частей — это тяжело контролировать. Главное, разбить зарплату на три части: 50% — обязательные расходы (аренда жилья, оплата учебы, расходы на интернет и связь). 30-35% — на будущее накопления, которые могут стать основой для первоначального взноса, 15-20% на текущие, но не обязательные расходы — покупки, рестораны, развлечения.

В идеале, нужно откладывать ту сумму, которую вам придется позже отдавать банку в качестве ежемесячного платежа – помните, что она не должна превышать половину дохода.

Стремитесь к соотношению 50/20/30. Самая важная цифра в этой формуле — будущие накопления, но важно оставлять часть денег на текущие расходы, «на себя», чтобы не терять мотивацию и не сорваться, потратив накопления в магазинах или кафе.

Посчитаем

Возьмем приблизительные цифры: например, вы наметили себе квартиру за 4 млн рублей. Вы хотите взять три миллиона на 20 лет в банке, а миллион (25%) внести в качестве первоначального взноса.

Примерный размер ежемесячного платежа можете рассчитать с помощью ипотечного калькулятора – такие сервисы есть на сайтах большинства банков, предлагающих ипотеку.

Откладывайте деньги, будто кредит вам уже дали — около 30 тысяч рублей в месяц. Способ хранения — банковский депозит с капитализацией процентов. Если будете вносить по 30 тысяч каждый месяц, за год получится 360 тысячи рублей. За два года сумма вырастет до 720 тысяч (+ проценты на депозите). На необходимую сумму первоначального взноса вы накопите за 2,5 года.

Минус — за это время жилье может подорожать.

Специальные программы государства и банков

Льгота для молодых семей. Это социальная ипотека для молодых, где каждому члену семьи меньше 35 лет. Государственная программа может помочь получить субсидию, и ее сумма рассчитывается из количества членов семьи, включая детей.

Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, собрать необходимые документы, встать на учет («в очередь») на жилье в местной городской администрации.

Прежде, чем этим заниматься, лучше узнать, как активно развивается программа именно в вашем регионе, как много семей получили компенсацию на приобретения жилья, и т.д.

Материнский капитал. Этот способ можно использовать семьям, где родился второй или последующий ребенок. Материнский капитал можно потратить не только на первоначальный взнос по ипотеке, но и на частично-досрочное погашение. Пользоваться им можно сразу после его оформления. В 2016 году сумма материнского капитала составляет 453 026 рубля.

Оформление кредита без первоначального взноса. Как правило, банк предоставляет такой кредит при условии, если залогом выступает уже имеющееся в собственности жилье.

Альтернативная сделка. Чтобы ускорить процесс, как первоначальный взнос можно использовать средства от продажи активов. Например, так называемая альтернативная сделка — одновременная продажа имеющейся квартиры и покупка взамен другой. Есть нюансы: актив нужно продать за 2–3 месяца — именно столько обычно длится одобрение кредитной заявки в банке.

Как избежать рисков

Кроме лайфхаков и различных путей быстрого накопления, вас будут ожидать риски, но и их можно постараться избежать.

Потеря мотивации. Регулярно откладывать деньги из того, что вы зарабатываете — болезненно. После того, как начальный энтузиазм пропадет, а отложенная сумма станет достаточно большой, появится много соблазнов использовать их — не на первоначальный взнос, а что-нибудь не настолько важное, но приятное.

Чтобы этого избежать, попробуйте создать резерв денег для непредвиденных расходов и импульсивных трат, которые иногда все мы совершаем. При покупках не выходите за пределы этого отведенного резерва.

Также не стоит полностью отказываться от трат «на себя» — это сильно уменьшит вашу мотивацию копить дальше.

Неудачная инвестиция. «Инвестиционные» деньги предназначены для того, чтобы ими «играть», с риском потерять часть или приумножить. Деньги для первоначального взноса же должны храниться максимально надежно, чтобы использовать их в определенный срок, иначе ваша покупка может отложиться на несколько лет. Постарайтесь обращаться с ними строже — не спекулируйте акциями, паями ПИФов, ограничьте себя от вложения в дружеский бизнес.

Если вы не профессиональный инвестор, не брокер, и не зарабатываете игрой на фондовом рынке – не стоит начинать заниматься этим для накопления на первоначальный взнос. Риск в этом случае не оправдан.

https://realty.ria.ru/20210930/vznos-1752515248.html

Жестокий квест: где взять денег на первый взнос по ипотеке

Жестокий квест: где взять денег на первый взнос по ипотеке — Недвижимость РИА Новости, 30.09.2021

Жестокий квест: где взять денег на первый взнос по ипотеке

Стоимость большинства квартир в России и абсолютно всех в Москве равняется нескольким миллионам рублей, так что накопить на саму квартиру кажется нереальным… Недвижимость РИА Новости, 30.09.2021

2021-09-30T16:40

2021-09-30T16:40

2021-09-30T16:40

ипотека

втб

федеральная служба государственной статистики (росстат)

практические советы – риа недвижимость

жилье

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/09/1e/1752517061_0:149:3111:1899_1920x0_80_0_0_d9d5f4f0e06778b7fba5f6af656270ad.jpg

Стоимость большинства квартир в России и абсолютно всех в Москве равняется нескольким миллионам рублей, так что накопить на саму квартиру кажется нереальным. Другое дело первый взнос по ипотеке, который выражается уже в более человечных суммах, но и их многие не знают, как добыть. Сайт «РИА Недвижимость» рассказывает, где «прячутся» деньги, которые можно было бы отложить на покупку жилья.Сколько копим?Хотя первый взнос по ипотеке в разы меньше полной стоимости квартиры, нужно все-таки понимать, что это немалые деньги.В настоящее время минимальный первоначальный взнос у большинства кредиторов составляет 20% от стоимости жилья, предложений с более низким взносом крайне мало, предупреждает генеральный директор платформы залогового кредитования Online-Ipoteka Иван Веденисов."С учетом средней стоимости однокомнатной квартиры в Москве и России, для жителей столицы минимальная сумма составляет около 1,5-2 миллиона рублей, в других регионах – порядка 700 тысяч рублей", – подсчитал он.Есть достаточно популярный совет – откладывать 10% от ежемесячного дохода. Если следовать именно ему, то нужно быть готовым к очень долгому циклу накопления.По данным Росстата средняя заработная плата в России составляет порядка 35 тысяч рублей. Если откладывать от нее 10%, то упомянутые выше 700 тысяч рублей придется копить в течение 200 месяцев, то есть больше 16 лет, или около 8 лет, если в накоплениях участвует семья с двумя работающими людьми. Следовательно, к этой стратегии нужно добавлять дополнительные средства, иначе вы обретете новый дом очень нескоро.Невидимый шопингВ далекие доковидные времена люди ходили по магазинам с полными кошельками бумажных и железных денег, и, совершая покупку, своими глазами видели, сколько они отдают. Сейчас и деньги, и покупки стали словно невидимыми: терминал оплаты одинаково пищит, когда мы тратим 10, 1000 или 10 тысяч рублей, а при покупке онлайн разве что уведомление из банка намекает нам, что денег стало меньше.Так что все чаще можно услышать «бабушкин совет»: если хотите отложить денег – переводите их в наличность и держите где-то не под рукой. Альтернативный вариант того же совета: определить необходимую сумму, снять ее в наличной форме и тратить только «бумажные» деньги, а про карту и любые электронные платежи просто забыть."Определите сумму по каждой статье расходов и старайтесь не выходить за нее. Идеально делать ежемесячную сверку запланированных расходов с фактически произведенными. Так вы в любой момент будете понимать, сколько еще можно потратить", – советует руководитель фонда коллективных инвестиций "Рентавед" Руслан Сухий.Такой совет поможет тем людям, которые не могут найти в себе силы отказаться от необязательных покупок. Вариаций таких советов достаточно много, но все они сводятся к тому, чтобы затруднить самому себе доступ к деньгам.Однако это не обязательно связано с переходом на наличность, можно воспользоваться и технологичным вариантом: в большинстве банков есть специальные программы для сохранения денег – накопительные счета.При открытии накопительного счета в интернет-банке или мобильном приложении можно выбрать цель для накопления с указанием необходимой суммы и срока, и банк автоматически рассчитает оптимальный объем ежемесячного пополнения, прокомментировали в пресс-службе ВТБ.»Еще проще достичь поставленной цели клиент может с помощью функции автопополнения счета: выбранная клиентом сумма будет перечисляться с текущего счета на накопительный в определенные дни, при поступлении зарплаты или в виде округления от суммы транзакций по карте», – пояснили в банке.При этом нужно быть готовым к тому, что такой режим продлится достаточно долго, так как сумму предстоит накопить немалую.Грустный путьУжиматься в расходах можно и путем поиска более дешевых аналогов привычных вам покупок и сервисов. Для многих это дискомфортно, так как такое снижение часто (хотя и не всегда) связано с потерей качества, так что стоит как следует подумать, готовы ли вы к скромной жизни на достаточно долгий срок? Впрочем, пандемийные ограничения помогают легче решиться на это."Если человек отказывается от части удовольствий и дорогих вещей: ресторанов, развлечений, частого шопинга, такси, отпуска, брендовой одежды и обуви, условно говоря, меняет комфорт-класс жизни на "эконом", то это действительно позволяет ежемесячно сохранить не менее 10-15% средств", – подсчитал Веденисов.Чтобы вынужденная экономия не вызывала негативных эмоций, рекомендую относиться к ней как к приключению, подсказывает Сухий. «Продолжайте жить, заниматься своей работой, искать новые источники дохода, формировать дополнительный пассивный доход, общаться с друзьями, мечтайте, но пропускайте мимо себя все дорогое и ненужное», – рекомендует он.По сусекамЧасть денег, которые так необходимы для оплаты первого взноса, у нас на самом деле есть, просто мы об этом не догадываемся. Речь идет о разного рода субсидиях, вычетах и других выплатах, на которые многие имеют право, но не используют.Из очевидных вариантов – материнский капитал, налоговые вычеты (их гораздо больше, чем можно предположить – от налоговых вычетов на детей до медицинских расходов и ценных бумаг), продажа имеющихся ценных вещей (автомобиль, антиквариат, ювелирные украшения, земельный участок и другое), обращает внимание Веденисов.А вот на кешбеки, которые часто рекомендуют в качестве одного из способов экономии, не стоит очень уж полагаться, так как они подразумевают, что вы тратите деньги. Разумеется, если речь идет о неких необходимых расходах вроде оплаты коммунальных услуг, покупки продуктов или заправки автомобиля на АЗС, то есть смысл выбрать тот сервис, где предоставляется кешбек, но не более того.Кроме того, если начинаете копить деньги, стоит в первую очередь минимизировать свои долги: минимально «залезать» в овердрафт, закрыть кредитку, не затягивать обязательные платежи (ЖКХ или налоги), чтобы не попасть на штрафы и пени. Помните, что все эти деньги вы отдаете, вместо того чтобы отложить их в копилочку.Пирожное вместо хлебушкаПрактически все финансовые консультанты дают совет, который многим кажется циничным и неуместным: начните больше зарабатывать.Тем не менее, он не лишен практического смысла и некоторым может помочь.Повышение дохода вообще актуально в случае с ипотекой, которая предполагает регулярные платежи в течение долгого времени, подчеркивает Веденисов.»Проведите карьерный аудит – самостоятельно или с помощью HR-консультанта. Проанализируйте, насколько ваша зарплата соответствует рынку, какие дополнительные навыки нужны для перехода на новый карьерный уровень, на каких условиях работодатель может рассмотреть возможность увеличения вашего дохода. Возможно, имеет смысл получить дополнительное образование, повысить квалификацию», – рекомендует он.Когда копите деньги, не забывайте, что они могут «размножаться» самостоятельно, если их правильно хранить, добавляют в пресс-службе ВТБ. «Эффективным инструментом сбережения остаются классические депозиты: с начала года ключевая ставка выросла на 2,5 процентного пункта (с 4,25% до 6,75%), ставки по вкладам пропорционально увеличились, и сейчас доходность для клиентов достигает 7-8% годовых», – подчеркивают в банке.Помимо вкладов, на рынке существует масса других инвестиционных инструментов – вложения в ценные бумаги, ИИС, металлические счета, ПИФы. Здесь трудно дать общую рекомендацию – каждый человек выбирает свою инвестиционную стратегию в зависимости от личного риск-профиля, напоминает Сухий.В накоплении денег для большой покупки – в нашем случае квартиры – вряд ли появятся новые неожиданные методики, все советы в этой области так или иначе похожи друг на друга, но менее актуальными они от этого не становятся.

https://realty.ria.ru/20200522/1571817836.html

https://realty.ria.ru/20210319/vychet-1601988213.html

https://realty.ria.ru/20210324/investor-1602648355.html

россия

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/09/1e/1752517061_191:0:2920:2047_1920x0_80_0_0_4e718946d0b9b58cf9f1fccea9daf779.jpg

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, втб, федеральная служба государственной статистики (росстат), практические советы – риа недвижимость, жилье, россия

Ипотека, ВТБ, Федеральная служба государственной статистики (Росстат), Практические советы – РИА Недвижимость, Жилье, Россия

Стоимость большинства квартир в России и абсолютно всех в Москве равняется нескольким миллионам рублей, так что накопить на саму квартиру кажется нереальным. Другое дело первый взнос по ипотеке, который выражается уже в более человечных суммах, но и их многие не знают, как добыть. Сайт «РИА Недвижимость» рассказывает, где «прячутся» деньги, которые можно было бы отложить на покупку жилья.

Сколько копим?

Хотя первый взнос по ипотеке в разы меньше полной стоимости квартиры, нужно все-таки понимать, что это немалые деньги.

В настоящее время минимальный первоначальный взнос у большинства кредиторов составляет 20% от стоимости жилья, предложений с более низким взносом крайне мало, предупреждает генеральный директор платформы залогового кредитования Online-Ipoteka Иван Веденисов.

«

«С учетом средней стоимости однокомнатной квартиры в Москве и России, для жителей столицы минимальная сумма составляет около 1,5-2 миллиона рублей, в других регионах – порядка 700 тысяч рублей», – подсчитал он.

Есть достаточно популярный совет – откладывать 10% от ежемесячного дохода. Если следовать именно ему, то нужно быть готовым к очень долгому циклу накопления.

По данным Росстата средняя заработная плата в России составляет порядка 35 тысяч рублей. Если откладывать от нее 10%, то упомянутые выше 700 тысяч рублей придется копить в течение 200 месяцев, то есть больше 16 лет, или около 8 лет, если в накоплениях участвует семья с двумя работающими людьми. Следовательно, к этой стратегии нужно добавлять дополнительные средства, иначе вы обретете новый дом очень нескоро.

Невидимый шопинг

В далекие доковидные времена люди ходили по магазинам с полными кошельками бумажных и железных денег, и, совершая покупку, своими глазами видели, сколько они отдают. Сейчас и деньги, и покупки стали словно невидимыми: терминал оплаты одинаково пищит, когда мы тратим 10, 1000 или 10 тысяч рублей, а при покупке онлайн разве что уведомление из банка намекает нам, что денег стало меньше.

Так что все чаще можно услышать «бабушкин совет»: если хотите отложить денег – переводите их в наличность и держите где-то не под рукой. Альтернативный вариант того же совета: определить необходимую сумму, снять ее в наличной форме и тратить только «бумажные» деньги, а про карту и любые электронные платежи просто забыть.

«

«Определите сумму по каждой статье расходов и старайтесь не выходить за нее. Идеально делать ежемесячную сверку запланированных расходов с фактически произведенными. Так вы в любой момент будете понимать, сколько еще можно потратить», – советует руководитель фонда коллективных инвестиций «Рентавед» Руслан Сухий.

Руслан Сухий

Руководитель фонда коллективных инвестиций «Рентавед»

Такой совет поможет тем людям, которые не могут найти в себе силы отказаться от необязательных покупок. Вариаций таких советов достаточно много, но все они сводятся к тому, чтобы затруднить самому себе доступ к деньгам.

Мои финансы поют авансы, или ЖКУ как лекарство от онлайн-шопинга

Однако это не обязательно связано с переходом на наличность, можно воспользоваться и технологичным вариантом: в большинстве банков есть специальные программы для сохранения денег – накопительные счета.

При открытии накопительного счета в интернет-банке или мобильном приложении можно выбрать цель для накопления с указанием необходимой суммы и срока, и банк автоматически рассчитает оптимальный объем ежемесячного пополнения, прокомментировали в пресс-службе ВТБ.

«Еще проще достичь поставленной цели клиент может с помощью функции автопополнения счета: выбранная клиентом сумма будет перечисляться с текущего счета на накопительный в определенные дни, при поступлении зарплаты или в виде округления от суммы транзакций по карте», – пояснили в банке.

При этом нужно быть готовым к тому, что такой режим продлится достаточно долго, так как сумму предстоит накопить немалую.

Грустный путь

Ужиматься в расходах можно и путем поиска более дешевых аналогов привычных вам покупок и сервисов. Для многих это дискомфортно, так как такое снижение часто (хотя и не всегда) связано с потерей качества, так что стоит как следует подумать, готовы ли вы к скромной жизни на достаточно долгий срок? Впрочем, пандемийные ограничения помогают легче решиться на это.

«

«Если человек отказывается от части удовольствий и дорогих вещей: ресторанов, развлечений, частого шопинга, такси, отпуска, брендовой одежды и обуви, условно говоря, меняет комфорт-класс жизни на «эконом», то это действительно позволяет ежемесячно сохранить не менее 10-15% средств», – подсчитал Веденисов.

Иван Веденисов

Генеральный директор платформы залогового кредитования Online-Ipoteka

Чтобы вынужденная экономия не вызывала негативных эмоций, рекомендую относиться к ней как к приключению, подсказывает Сухий. «Продолжайте жить, заниматься своей работой, искать новые источники дохода, формировать дополнительный пассивный доход, общаться с друзьями, мечтайте, но пропускайте мимо себя все дорогое и ненужное», – рекомендует он.

По сусекам

Часть денег, которые так необходимы для оплаты первого взноса, у нас на самом деле есть, просто мы об этом не догадываемся. Речь идет о разного рода субсидиях, вычетах и других выплатах, на которые многие имеют право, но не используют.

Из очевидных вариантов – материнский капитал, налоговые вычеты (их гораздо больше, чем можно предположить – от налоговых вычетов на детей до медицинских расходов и ценных бумаг), продажа имеющихся ценных вещей (автомобиль, антиквариат, ювелирные украшения, земельный участок и другое), обращает внимание Веденисов.

на Мосфильмовской улице в Москве")

Десять главных вопросов про налоговый вычет в недвижимости

А вот на кешбеки, которые часто рекомендуют в качестве одного из способов экономии, не стоит очень уж полагаться, так как они подразумевают, что вы тратите деньги. Разумеется, если речь идет о неких необходимых расходах вроде оплаты коммунальных услуг, покупки продуктов или заправки автомобиля на АЗС, то есть смысл выбрать тот сервис, где предоставляется кешбек, но не более того.

Кроме того, если начинаете копить деньги, стоит в первую очередь минимизировать свои долги: минимально «залезать» в овердрафт, закрыть кредитку, не затягивать обязательные платежи (ЖКХ или налоги), чтобы не попасть на штрафы и пени. Помните, что все эти деньги вы отдаете, вместо того чтобы отложить их в копилочку.

Пирожное вместо хлебушка

Практически все финансовые консультанты дают совет, который многим кажется циничным и неуместным: начните больше зарабатывать.

Тем не менее, он не лишен практического смысла и некоторым может помочь.

Повышение дохода вообще актуально в случае с ипотекой, которая предполагает регулярные платежи в течение долгого времени, подчеркивает Веденисов.

«Проведите карьерный аудит – самостоятельно или с помощью HR-консультанта. Проанализируйте, насколько ваша зарплата соответствует рынку, какие дополнительные навыки нужны для перехода на новый карьерный уровень, на каких условиях работодатель может рассмотреть возможность увеличения вашего дохода. Возможно, имеет смысл получить дополнительное образование, повысить квалификацию», – рекомендует он.

Я у мамы инвестор: 4 способа заработать на недвижимости, не покупая ее

Когда копите деньги, не забывайте, что они могут «размножаться» самостоятельно, если их правильно хранить, добавляют в пресс-службе ВТБ. «Эффективным инструментом сбережения остаются классические депозиты: с начала года ключевая ставка выросла на 2,5 процентного пункта (с 4,25% до 6,75%), ставки по вкладам пропорционально увеличились, и сейчас доходность для клиентов достигает 7-8% годовых», – подчеркивают в банке.

Помимо вкладов, на рынке существует масса других инвестиционных инструментов – вложения в ценные бумаги, ИИС, металлические счета, ПИФы. Здесь трудно дать общую рекомендацию – каждый человек выбирает свою инвестиционную стратегию в зависимости от личного риск-профиля, напоминает Сухий.

В накоплении денег для большой покупки – в нашем случае квартиры – вряд ли появятся новые неожиданные методики, все советы в этой области так или иначе похожи друг на друга, но менее актуальными они от этого не становятся.

Реальные способы купить квартиру в кредит, когда денег совсем нет. Если вы к этому готовы.

Денег на первоначальный взнос нет, но квартира все равно позарез нужна. Что делать? Вариантов немного. Либо занимать деньги по родным и знакомым, либо брать кредит наличными и направлять его на первый взнос. Правда, нет гарантии, что банк не сочтет кредитную нагрузку чрезмерной и, как следствие, не откажет в ипотеке. И возможно, будет прав, потому что гасить придется сразу два кредита.

Проблему могли бы решить ипотечные программы без первоначального взноса, но перспективы в этом плане неутешительные. Разбираемся, как можно взять ипотеку без первого взноса.

Почему банки требуют первый взнос

Еще несколько лет назад такие кредиты присутствовали на рынке. Однако Центробанк вел с ними планомерную борьбу, полагая такие кредиты слишком рискованными. Приключившийся в США в 2007 году ипотечный коллапс, спровоцировавший мировой экономический кризис, убедительно показал опасность необеспеченных жилищных кредитов.

Банк России заграничный урок хорошо усвоил и так затянул гайки, что сейчас ипотеку без первоначального взноса на готовые квартиры никто из мало-мальски крупных банков не предлагает. Банкам это просто невыгодно: они обязаны перечислять в Центробанк больше денег в качестве резервов по кредитам с низким первоначальным взносом, а это создает дополнительную нагрузку на капитал банка. А к таким кредитам ЦБ относит ипотеку не то что с нулевым, а даже с 20-процентным первым взносом. В 2020 году из-за пандемии для стимулирования кредитования Центробанк пошел на послабления для банкиров, но уже в 2021-м вновь ужесточил требования к резервам.

Банкиры, понятное дело, не альтруисты и в ущерб себе страдать ради блага ипотечников не готовы. Поэтому пока Центробанк не изменит отношение к кредитам без первоначального взноса, ждать их массового появления не стоит. Тем не менее несколько вариантов получить кредит без первого взноса все-таки есть.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.3% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека ВТБ |

от 5.5% |

Подробнее Подать заявку |

Только новостройки

Ипотеку без первоначального взноса для покупки квартиры на вторичном рынке сейчас не найти. Зато такие программы можно встретить среди партнерских проектов банков и застройщиков. Эти программы распространяются только на новостройки, причем на конкретные дома, построенные компаниями — партнерами банка. И зачастую речь идет об ипотеке на дорогостоящую недвижимость, а не на жилье экономкласса. Люди, у которых нет денег даже на первоначальный взнос, вряд ли потянут покупку таких квартир.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Под драконовские ставки

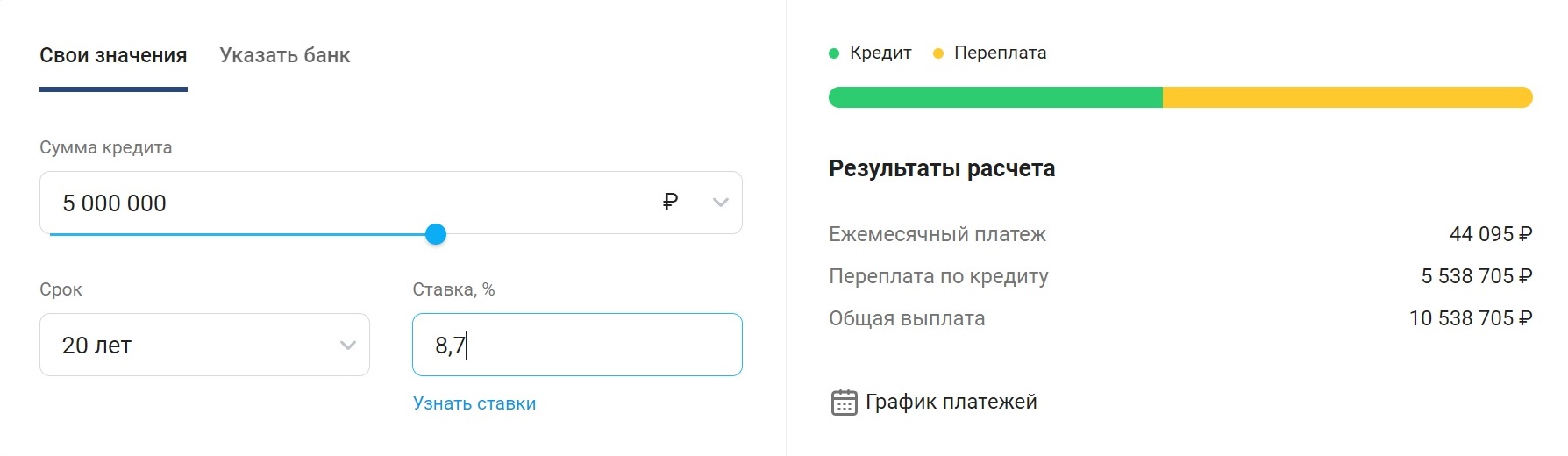

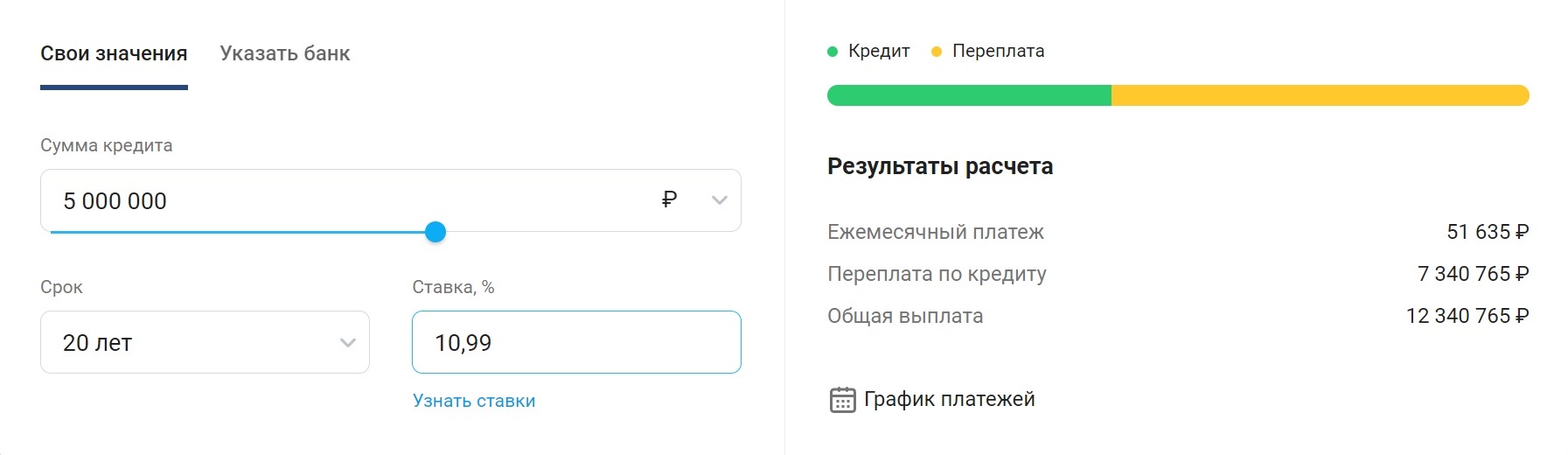

Если даже удастся найти банк, готовый выдать ипотеку без первого взноса на приобретение жилья в типовой панельке, стоит приготовиться к повышенным расходам. Ставка по такому кредиту будет очень далека от нуля. К примеру, в Промсвязьбанке сейчас можно взять ипотеку без первого взноса под 10,99% годовых при условии страхования жизни, без этого полиса ставка подскочит до 13,99%. А если покупать ту же квартиру, но с первым взносом 20%, ставка со страхованием жизни будет 8,7%, а без страхования — 11,7%. Что называется, почувствуйте разницу.

А чтобы почувствовать разницу еще лучше, посчитаем разницу в переплате по кредиту со ставкой 8,7% и 10,99%.

Для примера возьмем такие параметры:

- стоимость квартиры — 5 млн рублей;

- срок кредита — 20 лет.

Под ставку 8,7%:

Под ставку 10,99%:

В первом случае за 20 лет вы переплатите примерно 5,5 млн рублей, а во втором — 7,3 млн рублей. То есть ипотека без первого взноса будет стоить вам еще пару миллионов рублей переплаты. В некоторых городах за такие деньги можно купить неплохую квартиру. Так что, конечно, выгоднее накопить на первоначальный взнос и получить более низкую ипотечную ставку.

Кроме того, не факт, что кредит без первого взноса вам вообще одобрят. Заемщиков, которые не могут предоставить взнос, банки априори относят к более рискованной категории. Нет, дополнительных документов и справок обычно не требуют, но оценивать кредитоспособность банк будет жестче. Вам могут, например, урезать сумму или срок кредита. В общем, шансы получить ипотеку без первого взноса гораздо ниже, чем при его наличии.

Под залог имеющейся недвижимости

Этот вариант подходит только тем, у кого в собственности уже есть недвижимость. Сейчас практически все банки предлагают нецелевые или целевые кредиты под залог недвижимости. Закладываете банку имеющуюся квартиру, получаете деньги и на них покупаете новую. Это, конечно, если хватит денег. Банки обычно дают в кредит сумму как минимум на 20—30% меньше рыночной стоимости залогового жилья.

Материнский капитал в качестве первоначального взноса

Пожалуй, самый приятный способ решить проблему первоначального взноса. Сейчас все банки принимают его в качестве стартового ипотечного платежа. В 2021 году материнский капитал составляет 483 882 рубля на первого ребенка и 639 432 рубля на второго. Всю сумму материнского капитала можно использовать в качестве первого взноса при покупке квартиры в ипотеку.