О чем речь? Анализ выручки предприятия – это расчет и оценка финансовой метрики, а также математическая обработка факторов, на нее влияющих. Регулярное отслеживание данного параметра необходимо для определения эффективности работы компании.

На что обратить внимание? Есть разные виды выручки – соответственно, отличаются и способы их расчета. Общий ее анализ также будет отличаться в зависимости от целей вычислений: мониторинг динамики показателя, выяснение удельного веса прибыли и издержек в общей массе доходов, установление точки безубыточности.

В статье рассказывается:

- Понятие выручки

- Разница между выручкой и прибылью

- Основные функции выручки

- Общая формула расчета выручки

- Расчет отдельных видов выручки

- Бухгалтерский учет выручки

- Общий анализ выручки

- Суть факторного анализа выручки

- Влияние на выручку факторов первого уровня

- Влияние на выручку факторов второго уровня

- Причины снижения и способы увеличения выручки

Понятие выручки

Обычно под выручкой понимают сумму денежных средств, полученных от продажи товаров и услуг. Эти средства могут существовать в наличной форме и в виде поступлений с банковских счетов («безнал»). Количественно выручка равняется сумме всех чеков от реализации продукции.

Также к выручке могут относиться иные денежные поступления. Исходя из источника получения выделяют:

-

Выручку от основной (операционной) деятельности. К ней относятся доходы, поступившие от продажи товаров и услуг, которые составляют основное, целевое направление работы предприятия.

-

Инвестиционную выручку. Она включает выгоду от вложения активов в другие проекты, продажи материальных ресурсов, находящихся в собственности компании, дивиденды и т. п.

-

Финансовую выручку. В нее входят доходы компании от участия в краткосрочных финансовых операциях, эмиссии собственных ценных бумаг, предоставления денежных средств на условиях возвратности и уплаты процента.

Количественно выручка выражается либо положительным числом, отражая объем полученных денежных средств, либо нулем – в этом случае такой показатель отсутствует.

Разница между выручкой и прибылью

Основная разница между выручкой и прибылью в том, что прибыль учитывает не только поступления, но и затраты организации. Поэтому она может принимать и отрицательные значения, если последние превышают доходы. Расходы включают в себя все суммы, ушедшие на функционирование предприятия.

Прибыль – это разница между доходом фирмы и затратами, связанными с приобретением ресурсов:

Прибыль = Выручка — Затраты (издержки)

Рассмотрим основные особенности данных показателей:

-

Величина. Выручка всегда либо равна нулю, либо имеет положительное значение. Прибыль может выражаться и отрицательными цифрами.

-

Расчет. Выручка подсчитывается как совокупность доходов предприятия. Для оценки прибыли придется определять и сумму расходов.

-

Реальное выражение. Если прибыль всегда рассчитывается по факту, то есть по итогу состоявшихся финансовых операций, то выручка может иметь и возможный характер – включать поступления в будущем. Например, продавец реализовал изделие в рассрочку. На момент передачи товара покупатель не перечисляет денег, но они гарантированно поступят в дальнейшем при соблюдении условий рассрочки оплаты.

-

Выражение. Выручка имеет абсолютное значение. Прибыль, в свою очередь, может быть не только валовой, но и чистой (то есть определяемой с учетом всех обязательных налоговых и иных платежей в бюджет и внебюджетные фонды).

Таким образом, отождествлять выручку и прибыль нельзя, это два совершенно разных понятия.

Простой пример. Продавец занимается реализацией телевизоров, средняя стоимость единицы товара – 5 000 р. Если за месяц удалось продать 50 телевизоров, то выручка будет равняться сумме 250 000 рублей. Вместе с тем, предприятие должно нести расходы на коммунальные платежи в занимаемом магазине – 20 000 руб., выплатить деньги работникам – 80 000 р. Уже за счет этого прибыль сократится на 100 000 и составит 150 000 рублей. Как видите, значения прибыли и выручки отличаются достаточно сильно.

Основные функции выручки

Основное назначение выручки – возмещение затрат на производство/приобретение товаров. Финансовые средства, поступившие от деятельности компании, зачисляются на ее банковские счета. Своевременные платежи гарантируют стабильность работы предприятия и поддержание интенсивного товарооборота.

Чаще всего денежные средства из выручки расходуются на следующие направления:

-

Оплата товара поставщикам.

-

Покупка материальных ресурсов для производственного процесса.

-

Расходы на заработную плату.

-

Перечисления налогов, взносов в фонды.

-

Увеличение объемов производства.

Таким образом, выручка – основной источник средств, за счет которых поддерживается стабильность бизнеса и его рост.

Перерывы в процессе поступления выручки грозят рядом проблем:

-

убытки;

-

снижение объема прибыли;

-

начисление штрафных санкций в связи с несвоевременными платежами по возврату заемных денежных средств.

-

Неисполнение договоренностей с контрагентами.

-

Неспособность погасить обязательные платежи в полном объеме.

Стабильное поступление выручки – одна из основных целей администрации предприятия, без достижения которой бизнес не может нормально работать. Руководитель организации должен обеспечить бесперебойное получение дохода. Без регулярного и своевременного поступления средств бизнес не может существовать.

Задачи проведения анализа выручки

Сумма полученных денежных средств важна не только собственникам компании и ее акционерам, но и инвесторам, кредиторам, контрагентам, администрации.

Оценка выручки позволяет решить несколько важнейших задач:

-

Анализ спроса на товары и услуги компании и пересмотр при необходимости ценовой и маркетинговой политики.

-

Планирование мероприятий по модернизации производственных мощностей, чтобы обеспечить конкурентоспособность продукции на рынке.

-

Определение объема товара, который необходим покупателям.

-

Обеспечение финансовой устойчивости компании, своевременный расчет по платежам, зарплате и т. д.

-

Выявление нерентабельных или приоритетных видов продукции, производство или закупку которых надо сократить или, напротив, увеличить.

Общая формула расчета выручки

Обязательный элемент анализа выручки от продаж – расчёт ее суммы.

Для этого экономисты использую стандартную формулу, дающую вполне отчетливое понимание объема денежной массы, поступившей от реализации продукции:

Выручка = Цена товара * Количество проданных единиц.

Разберем для примера выручку за сутки небольшого продуктового магазина. За день им проданы следующие товары: 10 мешков сахара по 900 р., 15 палок колбасы по 400, 17 кг картофеля по 50 р., 20 литров молока по цене 60 руб. за 1 литр. Выручка будет рассчитываться следующим образом:

Выручка = (10 * 900) + (15 * 400) + (17 * 50) + (20 * 60) = 17 050 р.

В течение одной рабочей смены цена отдельных наименований товара может меняться. В этом случае нужно отдельно считать выручку от продажи продукции по старой и по новой стоимости, а затем полученные величины складываются.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Расчет отдельных видов выручки

Анализ выручки организации позволяет выделить валовую, чистую, торговую, валютную, маржинальную, среднюю, сокрытую выручку. Рассмотрим более подробно каждую из них:

Валовая выручка

В нее включают все поступления наличных денег и средств с банковских счетов клиентуры в пользу предприятия, независимо от происхождения доходов, их операционного или иного характера, других факторов.

Валовая выручка = Ʃ выручки по всем операциям.

Так, если компания за месяц реализовала товары на сумму 100 000 рублей, получила доход от продажи облигаций в размере 20 000 р. и арендную плату от сдачи коммерческих площадей в размере 50 000 руб., то валовая выручка рассчитывается следующим образом: 100 000 + 20 000 + 50 000 = 170 000 р.

Эта величина представляет интерес для планирования расчетов с контрагентами, кредиторами, работниками, обязательных платежей.

Чистая выручка

Эта величина – разница между валовой выручкой и суммой обязательных платежей. Она даёт основу для планирования бюджета предприятия и оценки его рентабельности. Анализ чистой выручки позволяет судить о сумме будущей прибыли, рентабельности предприятия.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров.

Пример: продуктовый магазин получил от реализации товаров 500 000 р. за день. Собственнику нужно будет заплатить за акцизы 50 000, 25 000 за НДС. Кроме того, часть товаров была продана с дисконтом, его сумма составила 20 000 руб. Один из покупателей недоволен качеством товара, который он приобрёл за 5 000 р., и вернул его в магазин. В итоге, если валовая выручка составила 500 000 рублей, то чистая – лишь 400 000 руб. (500 000 – 50 000 – 25 000 – 20 000 – 5 000).

Торговая выручка

Она отражает сумму вырученных денежных средств от продажи в розницу товаров и услуг. Во внимание принимаются и наличные, и поступления со счетов. Оценка производится по данным контрольно-кассовых машин в конце рабочей смены.

Используется следующая формула:

Торговая выручка = Сумма продаж на конец работы – Данные ККМ на начало дня.

Если кафе «У Ивана» на начало смены имело выручку 70 000, а в конце – 170 000 руб., то торговая выручка по ее итогам составит 170 000 – 70 000 = 100 000 р.

Валютная выручка

Если предприятие продаёт свои товары за границу, то оплату за них она может получать в евро, долларах США и т. д. В этом случае в банке открывается валютный счет и дополнительный транзитный счёт, обеспечивающий зачисление платежей в денежных единицах других государств.

Валютная выручка-брутто = Ʃ полученных валютных средств.

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт.

Так, компания «АвтоВАЗ» продаёт некоторые модели своих автомобилей за рубеж. Допустим, что за месяц она реализовала иностранным покупателям 20 авто по цене $ 10 000 каждый. Общая выручка – $ 200 000. Расходы на проведение экспортных операций составили $ 1 000 на каждую машину. Таким образом, валютная выручка: 200 000 – (20 * 1 000) = $ 180 000.

Маржинальная выручка

Эта сумма отражает поступления от продажи какого-либо дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановой реализации.

Например, у магазина стоит план на месяц: продать 10 автомобилей по цене 2 000 000 р. Однако в действительности за целевой период было реализовано 12 машин по той же стоимости. Маржинальная выручка: (2 000 000 * 12) – (2 000 000 * 10) = 4 000 000 руб.

Средняя выручка

Она считается, как правило, применительно к отдельным периодам продаж и позволяет получить представление о динамике и эффективности реализации:

Средняя выручка = Общая выручка / Число проданных товаров.

Кроме того, могут использоваться расчёт среднемесячной и среднегодовой выручки:

Среднемесячная выручка = Сумма выручки за год / 12.

Среднегодовая выручка = Сумма выручки за 3–5 лет / Избранный период лет.

Две последние формулы позволяют оценить эффективность реализации товаров и услуг в рамках среднесрочного горизонта планирования.

Бухгалтерский учет выручки

В экономическом анализе выручки от продажи товаров и услуг используется счет 90 «Продажи». В него входит ряд субсчетов. Проводки по ним составляются для оценки финансового итога по реализации.

В ПБУ 9/99 содержатся обязательные требования, при соблюдении которых выручка включается в данные бухучета.

Пример 1. ООО «Гранит» реализовало товары общей стоимостью 550 000 р. Из них на выплату НДС приходится 50 000 р. Выручка исчисляется в момент отправки товара покупателю. Себестоимость продукции 300 000 руб. Реализационные затраты составили еще 50 000. Оплата товара произведена покупателем.

Эти операции будут отражены в следующих проводках:

-

Дт 62 Кт 90 –– поступления от продажи товаров на дату отгрузки – 550 000.

-

Дт 90 Кт 68 – размер НДС – 50 000.

-

Дт 90 Кт 43 – себестоимость производства товаров – 300 000.

-

Дт 90 Кт 44 – реализационные расходы – 50 000.

-

Дт 51 Кт 62 – оплата товаров покупателем – 550 000.

Финансовый результат в этом случае будет рассчитываться следующим образом:

550 000 – 50 000 – 300 000 – 50 000 = 150 000 р.

Когда в учете проведены поступления от продажи готовой продукции, отражаем финансовый результат:

-

Дт 90 Кт 99 – получена прибыль 150 000 р.

Пример 2. Магазин реализовал детали стоимостью 550 000 руб., из которых нужно выплатить НДС в размере 50 000. Выручка учитывается при поступлении платежа за товар, реализационные расходы при этом относятся на себестоимость проданного. При себестоимости деталей 200 000 р., реализационных расходах – 25 000 и фактической оплате покупателем в 500 000 руб., проводки будут выглядеть следующим образом:

-

Дт 45 Кт 43 – учтена цена реальной себестоимости продукции – 200 000.

-

Дт 51 Кт 62 – покупатель произвел частичную оплату товара – 500 000.

-

Дт 62 Кт 90 – указана выручка от реализации товаров по проводке – 500 000.

-

Дт 90 Кт 68 – отражен размер НДС. Вычисляется так: (500 000 / 118 * 18) = 76 271,18.

-

Дт 90 Кт 45 – указан размер реальной себестоимости товаров, выручка от продажи которых учтена: 200 000 * 500 000 / 550 000 = 181 818,18.

-

Дт 90 Кт 44 – учтены реализационные расходы – 25 000.

Расчёт финансового результата выглядит так:

500 000 – 76 271,18 – 181 818,18 – 25 000 = 216 910 р.

Полученная сумма составит прибыль от реализации, отраженную в проводке:

Дт 90 Кт 99 – определен финансовый результат – 216 910.

Общий анализ выручки

Результаты финансового анализа выручки дают понимание эффективности деятельности предприятия, его вклада в региональную и национальную экономику. Если общая выручка увеличивается, то это говорит о спросе на продукцию данного производителя.

Горизонтальный анализ

Он позволяет оценить динамику выручки. В этом случае сопоставляются данные по нескольким периодам.

Кроме того, учитывается прирост выручки, для расчета которого используют формулу:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100.

Обратите внимание: динамика может принимать положительные и отрицательные значения.

Структурный анализ

Как правило, он выполняется уже по завершении горизонтального анализа и позволяет определить влияние на выручку издержек и прибыли, их содержание в общем объёме поступлений. Оценивают валовую, чистую и прибыль от продаж.

Факультативными величинами для расчета являются:

-

Показатель достаточности выручки (Кдв) для возмещения затрат предприятия на обеспечение собственной деятельности.

Вычисляется по следующей формуле:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы).

-

Коэффициент операционного риска (Кор) – характеризует эффект от понесенных накладных расходов.

Рассчитывается по формуле:

Кор = Валовая прибыль / Чистая прибыль.

Необходимо, чтобы данная величина не превышала значение 2,5. Если она более 5, то затраты оказывают критическое влияние.

Внутренний анализ

Более подробно поступления оцениваются внутри предприятия. Обычно используют такие виды анализа выручки как общая, предельная и средняя выручка.

Рассчитанные данные помогают понять финансовое состояние компании, оценить ее доходы и определить показатель безубыточности.

Точка безубыточности – это такой объем производства, при котором доходы предприятия в точности равны расходам, а прибыль при этом равна нулю.

Формируется производственный план, оценивается необходимость наращивания объемов выпускаемой продукции или отсутствие таковой.

Анализ взаимного влияния выручки и прибыли

Эти два показателя тесно взаимосвязаны, но влияние нельзя считать прямым, так как нужно учитывать эффект операционного рычага. Суть его в том, что при росте выручки прибыль растет в бо́льших масштабах, поскольку в числе затрат копании имеются постоянные расходы.

Для оценки используется отношение валовой маржи к прибыли предприятия. Эффект рычага позволяет понять, каков будет рост прибыли при увеличении выручки на 1 %.

Суть факторного анализа выручки

В экономике применяются разные методы анализа выручки, однако особое место занимает факторный. Он помогает выяснить, какие причины привели к отклонению фактических величин показателя от плановых, а также установить, почему изменилась динамика доходов за соответствующий временной интервал.

В ходе хозяйственной деятельности любого предприятия может возникнуть ситуация, когда финансовые поступления оказываются ниже ожидаемых, или когда анализ темпов выручки выявляет ее снижение на протяжении определённого периода. Эти явления требуют оперативных мер от руководителей компании, но для того, чтобы они были эффективными, необходимо сначала выяснить причины, которые обусловливают отклонение действительных финансовых показателей от запланированных.

Объем выручки рассчитывается как произведение цены одной единицы товара или услуги на количество реализованного. Применительно к факторному анализу эти данные являются факторами первого уровня. Наряду с ними, надо учитывать также и факторы второго уровня:

-

Объёмы реализованного товара определяются объемом продаж и их структурой.

-

Стоимость единицы товара вытекает из себестоимости продукции и продажной наценки.

Таким образом, при выполнении факторного анализа сначала учитываются показатели анализа выручки первого уровня, а затем, на основе полученных данных, – второго.

Итогом данных мероприятий становится составление обоснованного предположения о том, какие именно причины повлияли на объём выручки или снижение темпов ее роста. Эти выводы составляют основу для принятия управленческих решений.

Влияние на выручку факторов первого уровня

Рассмотрим, как факторы первого уровня могут быть использованы при выполнении данного типа анализа причин изменения выручки за соответствующий временной интервал.

Влияние объема реализованной продукции оценивается по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) * Плановая цена реализации единицы продукции.

Влияние стоимости одной единицы товара рассчитывается так:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) * Фактическое количество реализованной продукции.

Таким образом, на первом этапе факторного анализа исследуется влияние объёма проданного товара и стоимости его единицы на отклонение действительной выручки от ожидаемой.

Рассмотрим конкретный пример анализа выручки по объему проданных товаров:

Действительное количество проданных товаров – 70 000 кг – плановый объем реализации – 100 000 кг * Плановая стоимость одного килограмма товара составляет 200 р. = 2 000 000 руб.

Влияние стоимости единицы товара:

Фактическая цена реализации единицы товара (100) – Ожидаемая стоимость продажи единицы товара (200) * Действительный объем проданных товаров (10 000) = — 1 000 000 р.

Суммарное влияние обоих факторов первого уровня на отклонение реализации по первой группе товаров рассчитывается следующим образом:

2 000 000 – 1 000 000 = 1 000 000 руб.

Расчёты показывают, что увеличение объема продажи товаров позволило повысить выручку на 2 000 000 руб. А понижение цены реализации 1 кг привело к ее падению до 1 000 000 р.

Скачайте полезный документ по теме:

Чек-лист: Как добиваться своих целей в переговорах с клиентами

Влияние на выручку факторов второго уровня

Подсчет степени влияния факторов второго уровня на объем финансовых поступлений выполняется с использованием других формул.

-

Влияние объема продаж:

ΔФактора объема = (Плановая цена реализации единицы продукции * Фактическое количество всей реализованной продукции * Плановая доля вида продукции в общем объеме реализации) – Плановая сумма выручки от реализации единицы продукции.

-

Влияние структуры продаж:

ΔФактора структуры = (Плановая цена реализации единицы продукции * Фактическое количество всей реализованной продукции * Фактическая доля вида продукции в общем объеме реализации) – (Плановая цена реализации единицы продукции * Фактическое количество всей реализованной продукции * Плановая доля вида продукции в общем объеме реализации).

-

Влияние себестоимости одной единицы товара:

ΔФактора себестоимости = (Фактическая себестоимость единицы продукции – Плановая себестоимость единицы продукции) * Фактическое количество реализованной продукции.

-

Влияние продажной наценки:

ΔФактора наценки = (Фактическая наценка на единицу продукции – Плановая наценка на единицу продукции) * Фактическое количество реализованной продукции.

Для компаний, занимающихся торговой деятельностью, в вышеприведенных формулах нужно заменить себестоимость товара на его закупочную цену, а сбытовую наценку – на торговую. При проведении факторного анализа динамики изменения выручки вместо ожидаемого объёма выручки нужно использовать ее величину, зафиксированную по итогам периода, с которым выполняется сравнение.

Разберем примеры оценки влияния факторов второго уровня на выручку:

-

Влияние объема продаж для отдельной категории товаров:

Ожидаемая стоимость реализации единицы товара (200 р.) * Действительный объем реализованного (190 000 кг) * Ожидаемая доля категории товара в совокупном объеме продаж (25 %) – Ожидаемый размер выручки за товар этой категории (10 000 000 р.) = –500 000 р.

-

Влияние структуры реализации по категории:

(Ожидаемая стоимость продажи единицы товара (200 руб.) * Действительный объем реализованного (190 000 кг) * Действительная доля товара этой категории в совокупном объеме продаж (29 %)) – (Ожидаемая стоимость продажи единицы товара (200 руб.) * Действительный объем реализации (190 000 кг) * Ожидаемая доля товара данной категории в совокупном объеме продаж (25 %)) = 1 500 000 руб.

-

Влияние себестоимости одной единицы товара для первой категории:

(Действительная себестоимость единицы товара (134 руб.) – Ожидаемая ее себестоимость (182 р.)) * Действительный объем проданного товара этой категории (55 000 кг) = –2 640 000 руб.

-

Влияние суммы сбытовой наценки по первой категории:

(Действительная наценка на единицу товара (16 руб.) – Ожидаемая наценка на нее (18 руб.)) * Действительный объем проданного товара первой категории (55 000 кг) = –110 000 руб.

Оценим общее влияние факторов второго уровня на изменение выручки по первой категории товара:

Общее влияние = –500 000 + 1 500 000 + –2 640 000 + –110 000 = –1 750 000 руб.

Выполненный анализ выручки показывает, что суммарный эффект от четырех факторов второго уровня аналогичен влиянию, оказываемому факторами первого уровня. Таким образом, можно сделать заключение о правильности использованных формул для оценки отклонений действительной выручки от ожидаемой.

Подведем основные итоги проведенных расчетов:

По анализируемой категории изделий план по выручке не достигнут на 1 750 000 руб., поскольку товар реализован в объеме, превышающем прогнозные значения, но по более низкой стоимости за единицу продукции.

Увеличение выручки за счет роста объема объясняется действием факторов второго уровня. Отклонение масштаба реализации обусловило падение выручки на 500 000, а изменение структуры продаж привело к увеличению выручки на 1 500 000 р.

Снижение цены обусловило падение выручки при одновременном влиянии факторов второго уровня. Уменьшение себестоимости единицы товара понизило выручку на 2 640 000, а снижение продажной наценки – на 110 000 руб.

Причины снижения и способы увеличения выручки

Типичной является ситуация, когда фиксируется падение объемов выручки, полученной предприятием.

Это явление может объясняться целым комплексом причин:

-

Договоры с контрагентами содержат невыгодные условия.

-

Нарушаются условия контрактов, определяющие ассортимент реализуемого, его качество, комплектность, количество и иные требования.

-

Затоваривание складов и отсутствие потребности в новых объемах продукции.

-

Ошибки при совершении расчётных операций с партнёрами.

-

Недостаточность информации о клиентском спросе.

-

Неполноценность данных о рынках сбыта.

-

Нехватка имеющейся продукции для полного удовлетворения спроса.

-

Продажа товаров с истекшим сроком реализации.

-

Нарушения даты выполнения заказов и поставки продукции.

-

Неэффективный маркетинг.

-

Непродуктивная реклама.

Следующие мероприятия способны обеспечить рост выручки и достижение ее ожидаемых величин:

-

Повышение качества товаров, увеличение объемов готового к немедленной передаче покупателю.

-

Рациональное использование производственных мощностей, ресурсов, площадей.

-

Предоставление в пользование за плату простаивающих помещений, оборудования, иных ресурсов.

-

Освоение новых видов продукции.

-

Стимулирование роста рыночных показателей.

-

Снижение расходов на производство или закупку единицы продукции.

-

Минимизация непроизводственных затрат и потерь.

-

Повышение квалификации персонала, производительности труда, техническое перевооружение предприятия.

Итак, мы рассмотрели одну из важнейших категорий в экономике. Выручка от реализации подвергается тщательному анализу, что позволяет оценить объем всех финансовых поступлений предприятия и получить представление о многих хозяйственных процессах, принять своевременные и эффективные меры при негативных отклонениях от прогнозных значений.

Облако тегов

Понравилась статья? Поделитесь:

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)— 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

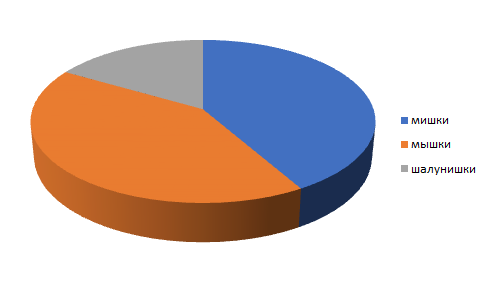

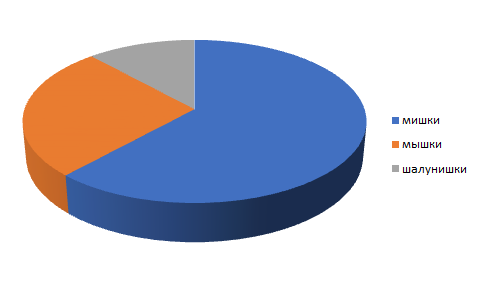

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

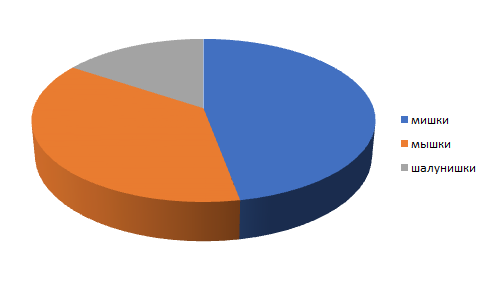

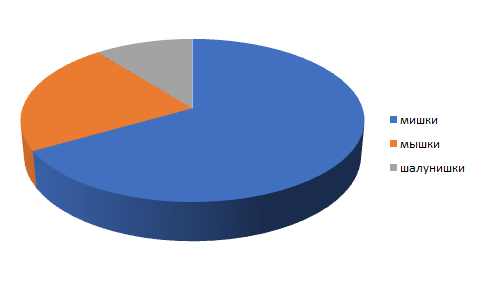

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

- Общая формула темпа роста

- Темп роста прибыли

- Темп прироста

- Темп роста выручки

- Базисный и цепной темпы роста

- Считаем темп роста по формуле CAGR

- Чем опасны быстрые и медленные темпы

- Каким должен быть идеальный темп

- Рассчитываем пошагово устойчивый рост прибыли

- Итоги

Общая формула темпа роста

Формула в целом используется для оценки развития и роста экономики. Она может применяться для изучения быстроты увеличения доходов, объемов продаж, численности сотрудников в компании и т. п.

Общий вид формулы:

Темп роста = Текущее значение / Предыдущее значение х 100%

С ее помощью рассматривают скорость изменения определенной величины на определенный период времени. Тем самым определяют динамику развития системы и принимают соответствующие меры.

Далее на конкретных примерах мы покажем, как она работает. Сейчас же отметим:

- если темп больше 100%, это говорит об увеличении показателя;

- если полученное значение равно 100%, то уровень остался неизменным;

- когда меньше 100%, это значит, исследуемый показатель уменьшился к началу периода.

Темп роста прибыли

Прибыль — это сумма, которая остается у компании от дохода после покрытия всех затрат. И ее важно отслеживать в динамике.

Для оценки степени роста прибыли в течение определенного периода времени используют формулу:

Темп роста прибыли = Прибыль текущего периода / Прибыль предыдущего периода × 100%

Темп показывает, сколько процентов один показатель составляет относительно другого.

К примеру, чистая прибыль небольшой фирмы — 40 тыс. рублей в марте и 45 тыс. рублей в апреле. Считаем по формуле:

45 000 / 40 000 × 100 = 112 500. То есть, в апреле к марту индекс роста прибыли составил 112,5%.

Другой пример, показывающий, что у компании есть трудности с получением прибыли:

300 000 / 368 000 × 100 = 81,5%

Как видно, знание темпов роста прибыли компании нужно для анализа ее финансового состояния. По нему инвесторы смогут принимать решение о вложениях в предприятие. А менеджеры — разрабатывать стратегии по увеличению прибыли фирмы, определять направления, которые позволят улучшить ее финансовые показатели.

Как отмечает Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры», благодаря расчету темпов роста прибыли можно оценить, насколько эффективно работает компания, спрогнозировать будущие показатели и провести сравнение с ближайшими конкурентами:

«Проанализировав тенденцию за несколько лет, можно выявить как положительные, так и отрицательные факторы, влияющие на рост, и учесть их в будущем. При этом нужно понимать, что темп роста не является абсолютным показателем, поскольку прибыль может быть подвержена влиянию разовых непредвиденных факторов», — отмечает эксперт.

Отметим, что для измерения роста прибыли используются показатели EBITDA, EBIT и OIBDA.

EBITDA указывает на прибыль компании до учета различных расходов, таких как амортизация, проценты по заемным средствам и налоги. Он используется для оценки финансовой устойчивости компании и ее потенциала для генерации прибыли.

EBIT — показатель прибыли, который учитывает все расходы, кроме процентов по заемным средствам и налогов. Он показывает, сколько прибыли компания получила от своей операционной деятельности.

OIBDA — содержит операционную прибыль, не учитывая неоперационные доходы и расходы. Позволяет оценить эффективность операционной деятельности компании без учета неоперационных расходов.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

Темп прироста

Темп прироста прибыли показывает конкретное число, насколько быстро прибыль растет или уменьшается по сравнению с предыдущим периодом.

Для расчета темпов прироста используют две формулы, какая удобнее — выбираете сами. Если ответ получится со знаком минус, это значит, в указанный период темпы прироста снизились.

В расчетах используем те же значения, что и в первом примере.

Темп прироста = Текущее значение / Базовое значение × 100% – 100%:

45 000 / 40 000 × 100% − 100% = 12,5%

Темп прироста = (Текущее значение − Базовое значение) / Базовое значение × 100%:

(45 000 − 40 000) / 40 000 × 100 % = 12,5%

Как видим, темп прироста показывает, на сколько процентов увеличился показатель.

Темп роста выручки

Выручка — это доход, полученный компанией за определенный период времени, включающий в себя доходы от продаж, инвестиций и прочие поступления. Это то, сколько денег получила компания от своей деятельности без учета расходов.

Когда требуется проанализировать темп роста выручки, применяют формулу:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Формула позволяет определить, на сколько процентов выручка изменилась за данный период. Уточним, что «Текущая выручка» и «Предыдущая выручка» представляют собой соответствующие значения выручки за определенный период времени (например, месяц, квартал, год).

Возвращаясь к примеру с небольшой фирмой, допустим, что выручка за март у нее составила 55 тыс. рублей, а за апрель — 60 тыс. рублей. Подставим эти значения в формулу:

60 000 / 55 000 × 100% = 109%

В нашем случае положительное значение говорит о том, что компания растет и увеличивает свой доход. Если же получается отрицательное число — это говорит о снижении выручки и потенциальных проблемах в бизнесе.

Чтобы открыть свое дело, требуется стартовый капитал. Взять его можно, воспользовавшись выгодными кредитом в Совкомбанке!

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

Базисный и цепной темпы роста

Различают базисный и цепной темпы роста прибыли. Базисный — все периоды сравниваются с показателем на начало периода.

Когда же для вычисления темпа роста используется текущее значение к предыдущему, но не к базисному, показатель называют цепным.

Вспомним, как идут дела у нашей маленькой фирмы из примера. Допустим, мы хотим просчитать базисный и цепной темпы роста ее выручки за 2023 год по месяцам.

Условимся, что в январе выручка компании составила 40 тыс. рублей, в феврале — 45 тыс. рублей, в марте — 55 тыс. рублей, в апреле — 60 тыс. рублей.

Согласно формуле:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Базисные темпы роста составят:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 40 000 × 100% = 137,5%

Апрель: 60 000 / 40 000 × 100% = 150%

Цепные:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 45 000 × 100% = 122,2%

Апрель 60 000 / 55 000 × 100% = 109,9%

Базисный метод лучше использовать, когда в компании случились какие-то изменения, выбранные за точку отсчета. Например, произошел ребрендинг, появились новые рынки сбыта и т. п.

Цепной метод применяют, когда в компании не происходило каких-либо значимых изменений на протяжении большого отрезка времени.

Считаем темп роста по формуле CAGR

Формула CAGR (Compound Annual Growth Rate) используется для расчета среднегодового темпа роста. Эта формула позволяет определить, какая была бы годовая ставка роста на протяжении указанного периода времени, если бы рост был равномерным и составил одинаковый процент в каждый год.

Формула CAGR выглядит следующим образом:

CAGR = (FV/PV)^(1/n) — 1,

где:

FV — конечное значение прибыли,

PV — начальное значение прибыли,

n — количество лет.

Допустим, в 2020 году прибыль компании составляла 1 млн рублей, а в 2023 году она увеличилась до 1,5 млн рублей. Найдем среднегодовой темп роста за этот период:

CAGR = (1 500 000 / 1 000 000)^(1 / 3) – 1 = 14,47%

Таким образом, средняя годовая ставка роста прибыли за последние 3 года составила 14,47%.

Расчет CAGR позволяет оценить темп роста компании и сравнить его со средними темпами роста отрасли или рынка. Эта формула также используется для прогнозирования будущих доходов и оценки рентабельности инвестиций.

Поскольку возведение в степень может вызвать трудности, лучше использовать онлайн-калькулятор, который можно найти в интернете по соответствующему запросу.

Чем опасны быстрые и медленные темпы

Быстрые темпы роста прибыли обеспечивают успех организации и позволяют ей приобретать новые активы, расширять операционную деятельность и увеличивать прибыль в долгосрочной перспективе. Такой компании легче привлекать инвестиции.

Обратная сторона медали — быстрые темпы роста могут привести к переоценке активов компании и к нереалистичным ожиданиям со стороны инвесторов.

Еще это может стать причиной переинвестирования прибыли в нерентабельные или неперспективные проекты, которые приведут к большими финансовым потерям в будущем.

Снижение темпов роста прибыли и иных показателей, падение производства грозит тем, что со временем компания начнет работать в «минус», пытаясь поддерживать минимальный уровень постоянных затрат, в то время как ее производственные объемы снижаются.

Если суммировать положительные результаты быстрых темпов роста прибыли, это означает:

- увеличение доходов и прибыли компании;

- расширение рынка и укрепление позиций на нем;

- привлечение внимания инвесторов и повышение оценки компании на фондовом рынке;

- возможность инвестирования в новые проекты и технологии, что позволяет снизить риски и увеличить конкурентоспособность.

Минусы быстрых темпов роста прибыли:

- риск банкротства из-за неспособности справиться с ростом долговых обязательств;

- ухудшение качества продукции и услуг из-за снижения контроля над производственными процессами;

- снижение лояльности клиентов из-за недостаточного качества обслуживания;

- риск диверсификации компании и потери фокусировки на основном продукте или услуге;

- негативный имидж из-за неэтичного поведения (например, нарушения прав работников или негативного влияния на экологию).

Как подчеркивает Сергей Гебель, для любой компании оптимальным является темп, способный обеспечить устойчивый рост на протяжении длительного времени:

«Стремление обеспечить чрезмерно высокий темп прибыли может стать причиной несбалансированности стратегических задач с политикой финансирования.

Следует отметить, что высокие темпы роста в прошлом не гарантируют, что они будут постоянно сохраняться в будущем.

В свою очередь, слишком низкий темп роста может говорить о неэффективности компании и нерациональном использовании имеющегося капитала».

Каким должен быть идеальный темп

Чтобы стремление компании увеличивать прибыль максимально быстро не приводило к нежелательным последствиям, важно определить идеальный темп роста. То есть, прибыль должна расти на такую скорость, чтобы компания могла оптимально развиваться, сохранять конкурентную позицию в отрасли и удерживать инвесторов.

Золотым правилом экономики является темп роста прибыли, который превосходит изменения уровня продаж и темп изменения итогового баланса. Это правило выражается в соотношении:

Тбп > Топ > Та > 100%,

где:

Тбп — темп изменения балансовой прибыли (до налогообложения, которая была получена от всех видов своей хозяйственной деятельности);

Топ — темп изменения уровня продаж;

Та — темп изменения итога (валюты) баланса, то есть суммы всех активов или всех пассивов, которые отражены в балансе.

Если показатели имеют значения, которые соответствуют соотношению Тбп > Топ > Та > 100%, это значит, что компания находится в идеальном состоянии, так как ее прибыль растет быстрее, чем уровень продаж и итог баланса. Это является показателем успешности бизнеса.

В период расширения или модернизации предприятия соотношение может нарушиться, но это не говорит о том, что в перспективе предприятие столкнется проблемами в экономике.

Увеличить объем продаж можно с помощью надежного партнера.

Не знаете, как увеличить продажи? Станьте партнером Халвы и получите лояльных клиентов, целевой трафик и дополнительный товарооборот. Оставьте заявку на сайте Совкомбанка и продавайте еще больше.

Рассчитываем пошагово устойчивый рост прибыли

Важный инструмент для определения потенциала развития компании в будущем — расчет устойчивого роста прибыли. Он показывает, на какой максимум прибыли компания может рассчитывать через некоторое время, учитывая ее текущее финансовое состояние и рыночные факторы.

Например, если показатели роста прибыли низкие, это может говорить о недостаточных объемах продаж, о неэффективности процессов производства. Зная о выявленной проблеме, компания сможет сосредоточиться на улучшении проблемных показателей.

Для расчета устойчивого темпа роста прибыли компании используют формулу:

g = roe x dpr,

где:

roe (return on equity) — рентабельность собственного капитала;

dpr (dividend payout ratio) — норма выплаты дивидендов.

1. Чтобы рассчитать рентабельность собственного капитала компании (roe), применяют формулу:

roe = (чистая прибыль / средний объем собственного капитала) x 100%

где:

чистая прибыль — значение за год после уплаты налогов и выплаты дивидендов;

средний объем собственного капитала — сумма собственного капитала на начало и конец года, разделенная на 2.

Например:

Годовая прибыль составляет 100 млн рублей.

Размер собственного капитала в начале года — 500 млн рублей, в конце года — 600 млн рублей.

Находим среднее значение = (500 + 600) / 2 = 550 млн рублей.

И вычисляем roe = (100 / 550) x 100% = 18,18%

2. Норма выплаты дивидендов dpr может быть рассчитана следующей формулой:

dpr = (дивиденды за год / чистая прибыль) x 100%

где:

дивиденды за год — сумма дивидендов, выплаченных за год;

чистая годовая прибыль — прибыль за вычетом налогов и уплаченных дивидендов.

Например:

Дивиденды за год — 25 млн рублей.

Годовая прибыль компании — 100 млн рублей.

dpr = (25 / 100) x 100% = 25%

3. Подставив найденные roe и dpr в формулу, произведем расчет устойчивого темпа роста g:

g = 18,18% x 25% = 4,55%

Такое значение поможет предприятию сохранять свою финансовую устойчивость и выплату дивидендов.

Итоги

Знание темпа роста прибыли помогает понять, насколько успешна деятельность компании и ее стратегия развития. Это позволяет принимать более осознанные решения по управлению бизнесом и предсказывать будущие результаты.

Опираясь на данные по устойчивому росту прибыли, компания может планировать свои финансовые ресурсы и инвестировать в новые проекты: исследования и разработки, маркетинг и расширение бизнеса.

Лучше, когда развитие происходит плавно. Следует придерживаться правил, которые уберегут предприятие от рисков, связанных с чрезмерно быстрым разрастанием.

Выручка — то, с чего начинается анализ эффективности любого бизнеса. В этой статье узнаем, как делать верхнеуровневый факторный анализ выручки на основе данных по цене и количеству проданных единиц, а также по среднему чеку и количеству покупателей.

- Два способа расчета выручки

- Как посчитать выручку в Excel пример

- Факторный анализ изменения выручки

Два способа расчета выручки

В данный статье мы будет «считать» выручку именно с позиции аналитика — не имея доступ к кассовому аппарату и выпискам со счетом компании. У аналитика обычно есть только цифры, которыми нужно уметь оперировать.

Выручку можно считать несколькими способами.

Способ 1. Расчет выручки от цены и объема продаж

Выручка = Кол-во проданных единиц х Цена товара

Но этот способ подходит, если считать выручку в разрезе каждого SKU (stock keeping unit, или позиция в ассортименте с уникальными характеристиками и ценой).

Другими словами, если у вас есть “Печенье 100 грамм” по цене 200 руб. и “Печенье 140 грамм” по цене 130 руб. — это два разных SKU, и для них подходит вышеуказанная формула.

Способ 2. Расчет выручки от среднего чека и количества покупателей

Выручка = Кол-во покупателей (чеков) х Средний чек

Этот способ подходит для расчета выручки в укрупненном разрезе — для торговой точки или компании в целом. Также такой способ подходит для расчета выручки в разрезе периода (например, по месяцам).

Рассмотрим примеры и формулы расчета выручки в Excel.

Расчет выручки от цены и объема продаж

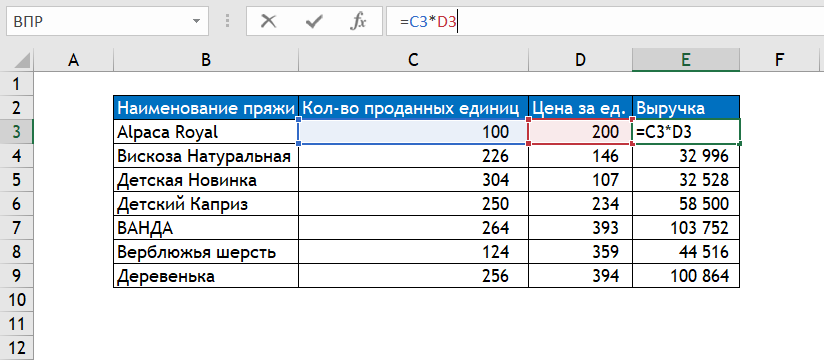

В примере приведена таблица продаж пряжи для вязания с указанием проданного количества пряжи и цены за единицу.

Чтобы определить выручку в разрезе каждой позиции в ассортименте, нужно умножить количество проданных единиц товара на его цену.

Чтобы определить суммарную выручку за весь проданный товар, нужно просуммировать выручку по каждой единице товара.

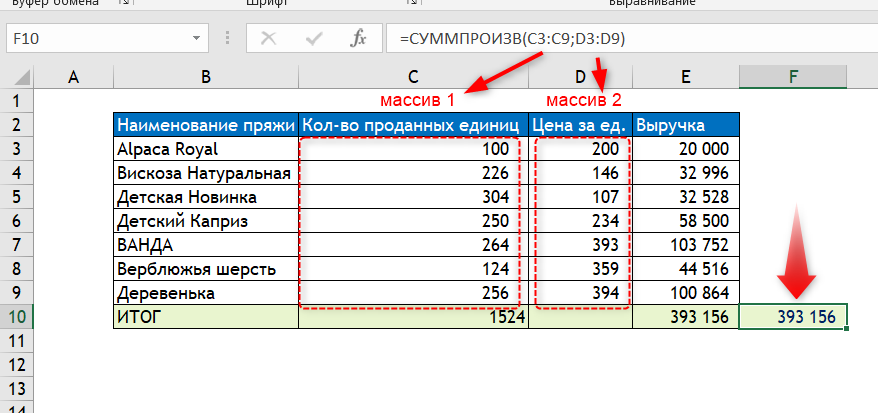

Есть еще один способ определить суммарную выручку от цены и объема — при помощи функции СУММПРОИЗВ.

Синтаксис функции:

=СУММПРОИЗВ(массив1;[массив2];…;[массив n])

Суть работы функции СУММПРОИЗВ в том, что она последовательно перемножает элементы указанных массивов между собой, после чего суммирует.

В нашем примере массив 1 — это количество, а массив 2 — цена. Формула последовательно умножает и суммирует элементы:

(100 * 200) + (226 * 146) + …+(256 * 394)

Как видите, результат вычисления функции СУММПРОИЗВ получился аналогичный предыдущему варианту.

Достаточно распространенной ошибкой является считать выручку как количество проданного товара * среднюю цену товара.

Этот способ приводит к ошибкам, например, в данном примере средняя цена товара 261,9, если ее умножить на количество, то получим выручку 261,9*1524 = 399 135, хотя на самом деле она 393 156.

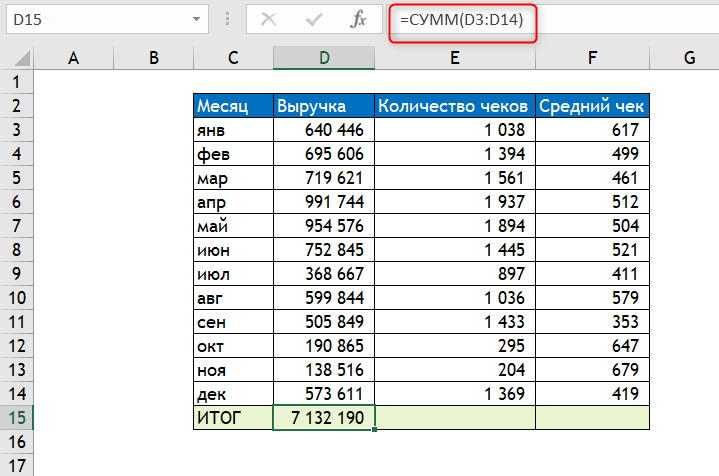

Расчет выручки от среднего чека и количества покупателей

Здесь нужно умножить количество чеков (1 чек = 1 покупатель) на средний чек.

Важный момент: количество чеков и средний чек должны относиться к строго одинаковому периоду и одной и той же организационное единице (например, магазин).

Итоговую выручку можно посчитать:

1. Просуммировав выручки за отдельные периоды.

2. Умножив суммарное количество чеков за все периоды на средний чек за период.

Здесь кроется еще одна распространенная ошибка — усреднение средних чеков.

Нельзя определять средний чек за период как среднее между средними чеками за отдельные периоды.

Более подробно про особенности расчета среднего чека можно прочитать в статье Анализ среднего чека в продажах

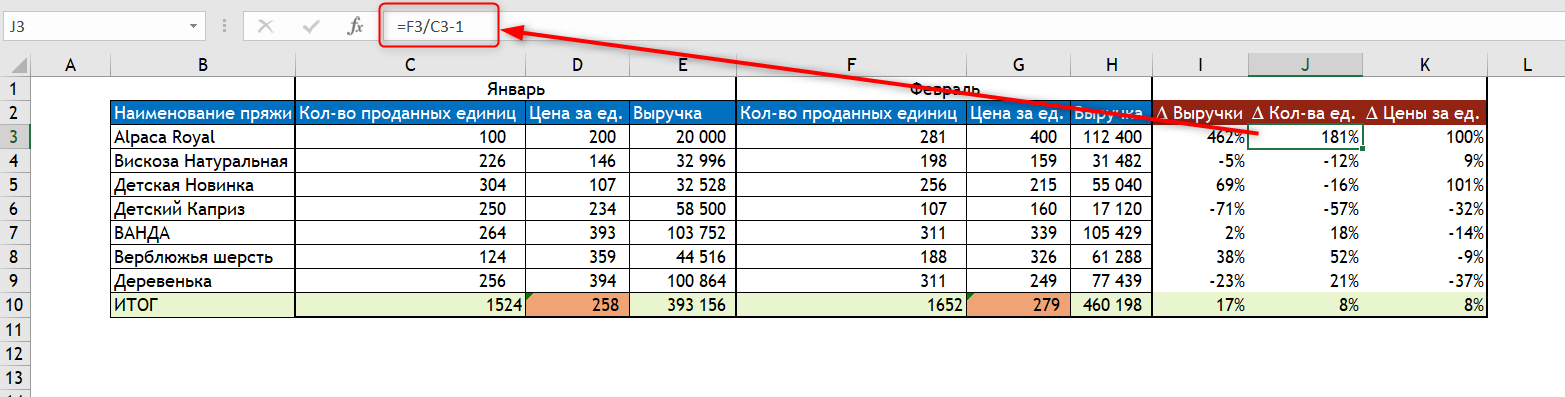

Факторный анализ изменения выручки

Факторный анализ изменения выручки в зависимости от цены и объема продаж

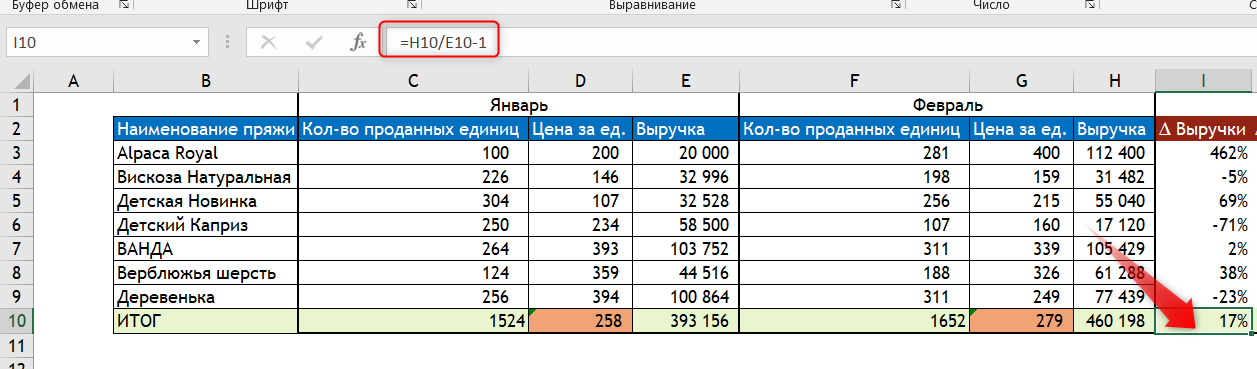

Рассмотрим на примере динамики выручки между двумя месяцами.

Январь — выручка 393 156

Февраль — выручка 460 190.

Дельта +17%

Обратите внимание на формулу расчета динамики выручки в процентах:

Выручка за текущий период / Выручка за предыдущий период — 1

Добавим еще два столбца, которые будут показывать дельту изменения Кол-ва проданных единиц и Цены.

Формулы для них пропишем аналогично формуле для изменения выручки, например:

∆ Кол-ва ед. = Кол-во проданных ед. за текущий мес / Кол-во проданных ед. за предыдущий мес. — 1

То же самое для Цены.

Теперь обратим внимание на столбец итогов. Наша задача — прочитать его:

Выручка выросла на +17% из-за роста количества проданного товара на +8% и роста цены товара на +8%.

Обратите внимание, что в дельты составляющих в сумме не обязательно равны итоговой дельте (8% + 8% не равно 17%).

Таким образом, получили факторный анализ изменения выручки в зависимости от цены и объема проданной продукции.

Факторный анализ изменения выручки в зависимости от количества покупателей и среднего чека

Данный вид анализа выручки похож на предыдущий — он так же складывается из расчета изменения двух компонентов: количества покупателей (или количества чеков, это то же самое) и среднего чека.

Для примера рассмотрим динамику выручки февраля к январю. Формулы для расчета показателей аналогочны предыдущий примерам, но на всякий случай приведены на скриншоте под цифрами.

“Прочитаем” цифры:

Выручка выросла на +9% из-за роста количества покупателей на +34% при снижении среднего чека на -19%.

Получили факторный анализ выручки в зависимости от количества покупателей и среднего чека.

В этой статье мы узнали, как можно посчитать выручки и познакомились с приемами, которыми можно произвести факторный анализ выручки.

Вам может быть интересно:

Как рассчитать динамику доходов

Понятие «динамики доходов» используется в финансовом анализе организации. Оно показывает, насколько уровень поступлений в отчетном периоде превысил аналогичный показатель в прошлом.

Вам понадобится

- — калькулятор.

Инструкция

Возьмите показатели доходов за базисный период, на основе которого будут производиться расчеты. Это отрезок времени в прошлом, по отношению к которому вы хотите найти динамику. Проще говоря, вам нужно определить движение показателя, получить информацию о том, выросли ли поступления или, наоборот, уменьшились по сравнению с конкретным временным периодом в прошлом. А также необходимо узнать, сколько составляет разница.

Посчитайте показатели в отчетном периоде – они пригодятся для сравнения. Под доходом в широком смысле понимается сумма средств, полученных компанией. На практике термин часто путают с чистой прибылью, однако эти понятия нельзя назвать синонимами. Доход формируется за счет поступлений, от суммы которых отнимается величина расходов, направленных на обеспечение текущей деятельности (арендная плата, хранение и подсортировка товаров, естественная убыль, введение новых мощностей). В него входят и налоги. А чистая прибыль – сумма средств, оставшихся на предприятии после налогообложения.

Воспользуйтесь формулой:ДД = Дотч/Дбаз*100,где ДД – динамика доходов;Дотч – сумма доходов в отчетном периоде;Дбаз – сумма доходов в базисном периоде.Динамика исчисляется в процентах. Следовательно, если в результате вычислений вы получили число со значением больше 100, то наблюдается рост доходов, если меньше 100 – налицо их сокращение.

Посчитайте отклонение, оно дополнит сложившуюся картину. Для этого из величины показателя за отчетный период вычтите сумму базисного. Итоговое число может быть как с положительным, так и отрицательным значением. Знак «минус» следует интерпретировать как наличие убытка.

Зафиксируйте полученные сведения – они в любом случае пригодятся для расчета показателей следующих временных периодов.

Видео по теме

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.