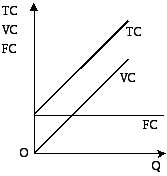

Постоянные

издержки

FC

— издержки, сумма которых в данный

период времени не зависит от объемов

производства и реализации (оклады

административно-управленческого

персонала, амортизация основных фондов,

аренда помещений, страховые взносы и

др.). Постоянные издержки могут быть

разделены на две группы: стартовые и

остаточные. Стартовые

издержки —

это часть

постоянных издержек, возникающих с

возобновлением производства и реализации.

Остаточные

издержки

— часть постоянных издержек, которые

продолжает нести предприятие, несмотря

на то что производство и реализация на

какое-то время полностью остановлены.

Графическим изображением постоянных

издержек FC

будет прямая, параллельная оси абсцисс

(рис. 5.1).

Рис. 5.1 —

Динамика общих,

постоянных

и переменных издержек

Переменные

издержки

VC

— издержки, общая величина которых на

данный период времени находится в

непосредственной зависимости от объема

производства и реализации продукции

(затраты на сырье, топливо, электроэнергию,

транспортные услуги, рабочую силу).

Динамика переменных издержек зависит

от их вида. Различают пропорциональные,

дигрессивные и прогрессивные переменные

издержки (рис. 5.2).

Рис. 5.2 —

Виды переменных издержек

Под

пропорциональными издержками

![]() понимают переменные издержки, которые

понимают переменные издержки, которые

изменяются в той же пропорции, что и

производство и реализация. Дигрессивные

переменные издержки![]() — это такие переменные издержки, которые

— это такие переменные издержки, которые

изменяются в относительно меньшей

пропорции, чем производство и реализация.

Прогрессивные издержки![]() — это такие переменные издержки, которые

— это такие переменные издержки, которые

изменяются в относительно большей

пропорции, чем производство и реализация.

Общие

издержки

TC

включают в себя сумму постоянных и

переменных издержек (см. рис. 5.1).

При

разделении издержек на постоянные и

переменные необходимо принимать во

внимание тот факт, что издержки одного

и того же вида могут вести себя по-разному.

Ответ на вопрос, считать ли данные

издержки постоянными или переменными,

зависит, прежде всего, от двух факторов:

длительности периода, рассматриваемого

для принятия решения, и делимости

производственных факторов.

Обычно

временные периоды подразделяют на

краткосрочные и долгосрочные. Краткосрочный

период

— это отрезок времени, в течение которого

одни факторы производства являются

постоянными, а другие — переменными. В

этом периоде фирма имеет возможность

варьировать только степень загрузки

производственных мощностей путем

изменения протяженности рабочего

времени, количества используемого сырья

и т. д. Долгосрочный

период

— это отрезок времени, в течение которого

все факторы являются переменными.

Для

предпринимателя важной является

информация о том, каковы не просто его

издержки, а издержки по выпуску единицы

продукции, т. е. средние издержки.

Средние

общие издержки

ATC

— это общие издержки, приходящиеся на

единицу выпускаемой продукции:

![]() ,

,

гдеQ

— выпуск продукции.

Соответственно

рассчитываются средние

постоянные

AFC

и

средние

переменные издержки

AVC

по

формулам

![]()

![]()

![]()

При

решении вопроса о необходимости

расширения

или сокращения производства продукции

предпринимателю

необходимо определить величину

предельных

издержек.

При этом следует выяснить, насколько

оправданным может быть то или иное

расширение или сокращение производства.

Прирост издержек, связанный с выпуском

дополнительной единицы продукции,

называется предельными

издержками

MC.

Они рассчитываются по формулам

![]() или

или

![]()

![]()

Из

этих формул видно, что постоянные

издержки не влияют на величину предельных

издержек. Предельные издержки — это

производная функции только от переменных

издержек.

В

табл. 5.1 представлен расчет всех видов

издержек, связанных с изменением выпуска.

Таблица

5.1 — Расчет

и взаимосвязь издержек

На

рис. 5.3 показана взаимосвязь средних и

предельных издержек, представленных

кривой средних общих издержек ATC,

кривой средних переменных издержек AVC

и кривой предельных издержек MC.

Величина средних постоянных издержек

AFC

(а следовательно, и кривая), исходя из

данных табл. 5.1, с увеличением выпуска

продукции в краткосрочном периоде

всегда убывает. Средние переменные

издержки AVC,

как видно на рис. 5.3, вначале снижаются,

достигают своего минимума, а затем

начинают расти.

Рис. 5.3 —

Взаимосвязь предельных

и средних

издержек

Кривая

ATC

зависит от вида кривых средних постоянных

AFC

и средних переменных AVC

издержек. Объем производства, при котором

средние постоянные издержки ATC

минимальны, называют оптимумом

по издержкам.

Но если принять во внимание цену, по

которой будет осуществляться реализация,

то оптимальным может быть другой выпуск

продукции.

Чтобы

показать взаимосвязь функций предельных

и переменных издержек в краткосрочном

периоде, исследуем функцию издержек

для случая, когда выпуск продукции

зависит от использования только одного

ресурса — труда.

В

общем случае произведение предельных

издержек и предельного продукта труда

равно ставке заработной платы

![]() :

:![]() .

.

Отсюда следует, что если при увеличении

выпуска предельный продукт уменьшается,

то предельные издержки увеличиваются

и наоборот. Предположим, что ставка

заработной платы равна единице, тогда

функция общих издержек в краткосрочном

периоде будет равна:![]() или

или![]() ,

,

где![]() — расход труда при выпускеQ.

— расход труда при выпускеQ.

На

рис. 5.4 представлены две функции:

производственная функция и функция

общих издержек в краткосрочном периоде.

График

функции общих издержек симметричен

графику производственной функции

относительно биссектрисы угла. Функция

общих издержек представляет обратную

функцию к производственной функции

[17].

Рис. 5.4 —

Функция издержек

и производственная

функция

В

условиях долгосрочного периода фирма

может изменить все свои ресурсы, а

отрасль может менять число своих фирм.

Предположим, что в какой-то отрасли

возможно создание предприятий четырех

размеров. Каждый размер предприятия

характеризуется своим набором кривых

средних общих затрат в коротком периоде,

представленных на рис. 5.5.

Рис. 5.5 —

Взаимосвязь средних общих издержек

фирм

в краткосрочном

и долгосрочном периодах

Если

первое предприятие в текущем периоде

производит продукцию в объеме, меньшем,

чем

![]() и намерено производить продукцию в

и намерено производить продукцию в

объеме, не превышающим![]() ,

,

то наиболее экономичным для предприятия

будет производство в объеме![]() так как средние общие издержки при этом

так как средние общие издержки при этом

выпуске минимальны. Если второе

предприятие в настоящее время выпускает![]() ,

,

а планирует увеличить выпуск до![]() ,

,

то наилучшим для него объемом производства

является выпуск, равный![]() так как средние общие издержки при этом

так как средние общие издержки при этом

выпуске также минимальны. Аналогичные

рассуждения относительно третьего и

четвертого предприятий позволяют

определить выпуски![]() и

и![]() при которых достигаются наименьшие

при которых достигаются наименьшие

средние общие издержки![]() и

и

![]() .

.

Очевидно, что кривой средних общих

затрат длительного периода будет кривая

LATC,

охватывающая соответствующие участки

кривой средних общих затрат короткого

периода.

Кривая

LАТС,

представленная

на рис. 5.5,

имеет такую же U‑образную форму, как

и кривая АТС

в краткосрочном периоде, но менее крутую

[18]. Это значит, что средние долгосрочные

затраты сначала снижаются, затем

возрастают. Дугообразность кривой

объясняется эффектом роста масштабов

производства. Различают три эффекта от

масштаба: положительный, постоянный и

отрицательный [17].

Положительный

эффект от масштаба

(экономия от масштаба) имеет место тогда,

когда кривая LАТС

падает по мере увеличения выпуска.

Постоянная

отдача от масштаба

наблюдается в том случае, когда LАТС

не зависит от объема выпуска.

Отрицательный

эффект

возникает при такой организации

производства, когда долговременные

LАТС

возрастают.

У

крупных фирм имеется больше возможностей

для того, чтобы «обойти» отрицательный

эффект масштаба.

Объем

производства, при котором заканчивается

стадия экономии от масштаба и начинается

стадия постоянной отдачи, называется

минимально

эффективным масштабом

производства. Он определяет уровень

концентрации производства в отрасли,

а также тип рынка (см. подробнее разд.

6), т. е. количество предприятий в

отрасли.

Каждая

фирма стремится к росту объема продаж

и максимальной прибыли. Объем продаж,

или выручка TR,

определяется умножением общего продукта

на цену:

![]() .

.

В

экономической теории термин «прибыль»

имеет значение, отличное от того, которое

придают ему в бухгалтерских расчетах.

Экономическая

прибыль

представляет собой разность между

выручкой и общими издержками, включающими

в себя явные и неявные издержки.

Бухгалтерская

прибыль

— это разность между объемом продаж и

явными издержками. Она больше экономической

прибыли на величину неявных издержек.

Ситуация, когда выручка равна общим

издержкам, вполне удовлетворительна

для фирмы, поскольку руководство фирмы

получает нормальную прибыль, которая

удерживает капитал в данном виде

деятельности.

Соседние файлы в папке 23-09-2014_17-02-00

- #

- #

- #

- #

- #

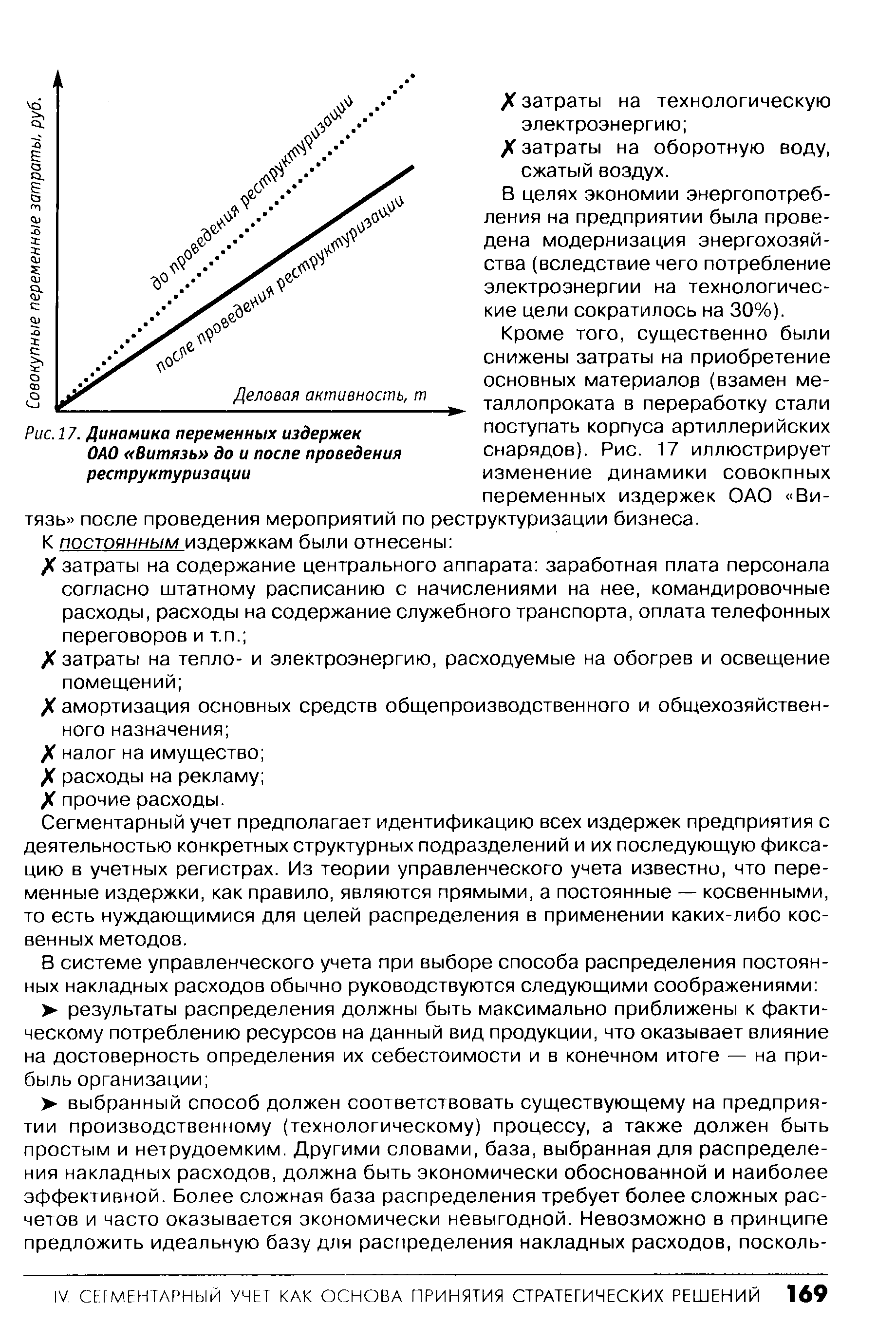

| Рис. 17. Динамика переменных издержек |  |

Динамика переменных издержек [c.327]

Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы. На рис. 12 переменные издержки прибавлены к постоянным и поэтому графически изображены над линией постоянных издержек. Динамика переменных издержек ( VQ неравномерна начиная с нуля, по мере роста производства они первоначально растут очень быстро затем, по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, [c.86]

Такая динамика переменных издержек является выражением того факта, что каждое предприятие имеет свой оптимальный размер, за пределами которого издержки растут более, «чем пропорционально. [c.86]

ДИНАМИКА ПЕРЕМЕННЫХ ИЗДЕРЖЕК [c.154]

Динамика переменных издержек и средних переменных издержек приведена на рис. 7.2. [c.155]

Пример. Постоянные издержки предприятия за определенный период составляют 300 000 руб., динамика переменных издержек приведена в табл. 7.5. Вычислим валовые издержки (ТС в английской [c.160]

Динамика переменных издержек (ПИ) и средних переменных издержек (СПИ) иллюстрируется рис. 5.2. Кривая переменных [c.75]

Пример. Предприятие, рассматривавшееся в предыдущем примере, не сумело при росте объемов производства и реализации добиться лучшего использования ресурсов. Наоборот, оно, привлекая низкоквалифицированную рабочую силу и неопытных менеджеров, имеет соответствующее изменение переменных издержек, как показано в табл. 5.3, отражающее прогрессивную динамику переменных издержек. [c.76]

Пример. Постоянные издержки предприятия за данный период составляют 300 000 руб., динамика переменных издержек характеризуется данными, приведенными в табл. 5.5. Вычислим валовые издержки, суммировав постоянные и переменные издержки при различных объемах производства и реализации. Средние валовые издержки (на единицу продукции) (СВИ) рассчитаем путем деления значений валовых издержек на соответствующие величины объемов производства. [c.81]

На рис. 5.7 даны графические изображения динамики валовых и средних валовых издержек. Как поведут себя валовые издержки при росте объемов производства и реализации определяет динамика переменных издержек, ибо постоянные издержки будут составлять неизменную величину, на рис. 5.7 они обозначены пунктирной линией. [c.81]

Чтобы решить, сколько выпускать продукции, руководителям фирм необходимо знать, как возрастут переменные издержки с ростом объема производства. На рис. 10, а представлена кривая TV , которая показывает динамику переменных издержек. Она выходит из начала координат при отсутствии производства фирма не несет переменных издержек. Эта кривая возрастающая увеличение производства связано с ростом переменных издержек. Однако до определенного момента переменные издержки фирмы повышаются медленнее, чем рост объема производства. Затем они увеличиваются ускоряющимися темпами в расчете за каждую единицу производимой продукции. Такое поведение переменных издержек обусловливается законом убывающей отдачи. Увеличение предельного продукта до определенного момента будет вызывать все меньший прирост переменных ресурсов для производства каждой последующей единицы продукции. Следовательно, и сумма переменных издержек будет увеличиваться меньшими темпами, чем объем производства. Но затем все большее количество дополнительных ресурсов будет использоваться для производства каждой дополнительной единицы продукции. Соответственно, сумма переменных издержек будет увеличиваться темпами, превышающими темпы роста объема производства. [c.47]

В данной главе излагается исчерпывающий подход к проблеме контроля накладных расходов. Обсуждается, что необходимо для эффективного контроля издержек, рассматриваются характеристики динамики цен, а также разработка и использование смет с учетом переменных издержек для контроля накладных расходов. [c.173]

Другой подход состоит в анализе каждой расходной статьи с целью определения производственных издержек при полном использовании производственной мощности. Относительно суммы издержек при нулевом объеме деловых операций принимается особое решение, как по причине того, что загрузка есть и при нулевом объеме деловых операций, так и по причине принятия руководством решения нести расходы в продолжение короткого периода нулевого объема деловых операций. Линия сметной нормы для переменных издержек проводится таким образом, чтобы она проходила на некоторой резервной высоте над нулем оси объема деловых операций и ее можно было свободно использовать для описания динамики издержек в том виде, как они проявятся при других уровнях объема деловых операций. Определенные таким образом производственные издержки при полном использовании производственной мощности можно назвать заданными производственными издержками при полном использовании производственной мощности . [c.189]

Следует обратить внимание, что на точку безубыточности большое влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При этом будет действовать следующая закономерность. С ростом цен на производимую продукцию минимальный объем производства (Q ), соответствующий точке безубыточности (К), уменьшается, а при снижении цены — возрастает. При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счет увеличения минимального объема производства. [c.265]

На рис. 7.1 приведена динамика пропорциональных переменных издержек — ПИ (TV в английской аббревиатуре) и средних переменных издержек — СПИ (AV ). Графическое изображение переменных издержек представляет собой восходящую прямую, поскольку величина переменных издержек с увеличением производства и реализации на единицу продукции постоянно возрастает на одну и ту [c.154]

Динамика переменных и средних переменных издержек приведена на рис. 7.3. Кривая переменных издержек восходящая, но темп их роста увеличивается с ростом производства и реализации. С ростом объемов производства и реализации растут средние переменные издержки. [c.156]

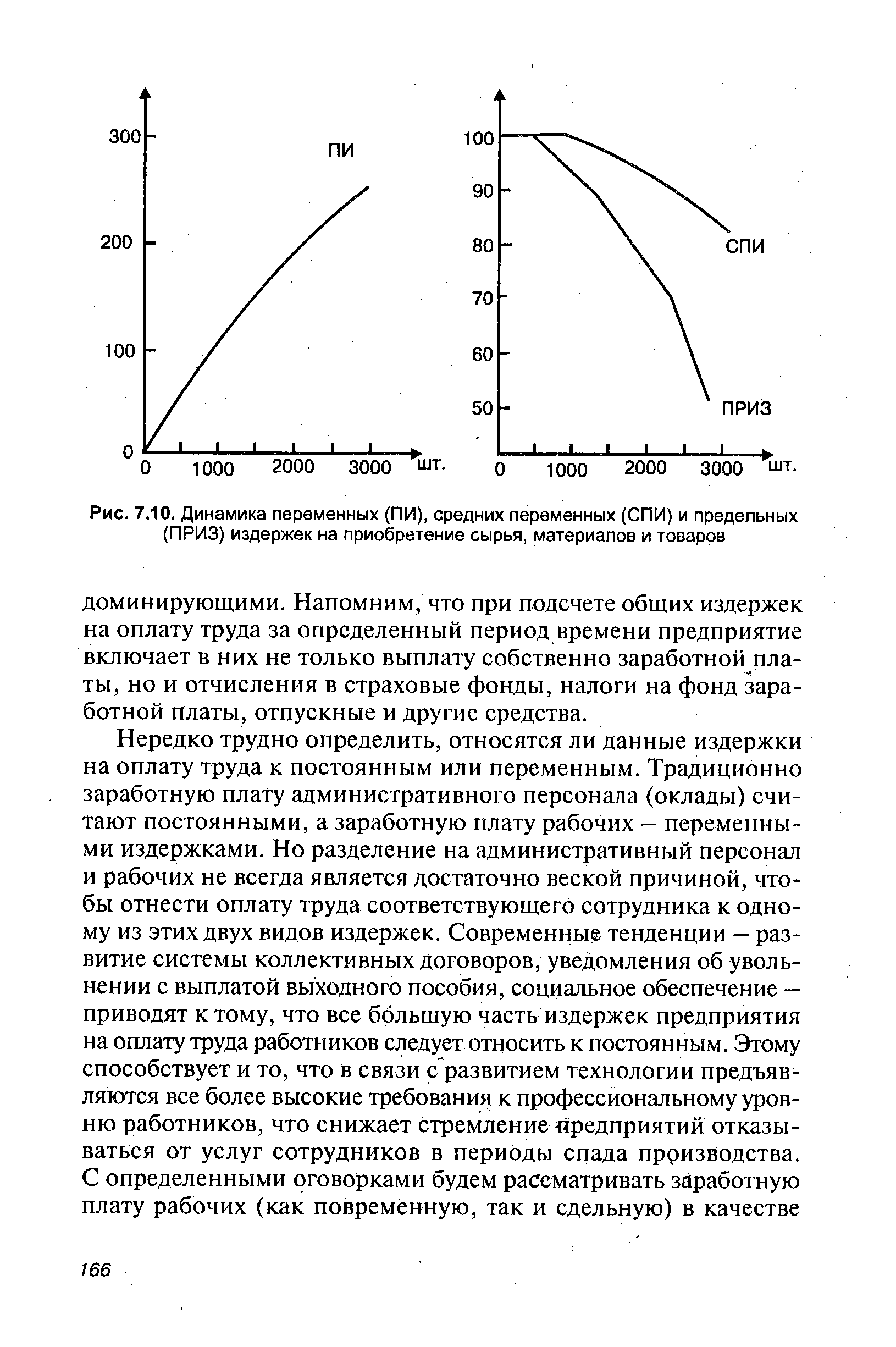

| Рис. 7.10. Динамика переменных (ПИ), средних переменных (СПИ) и предельных (ПРИЗ) издержек на приобретение сырья, материалов и товаров |  |

Рисунок 5.1 показывает динамику пропорциональных переменных издержек (ПИ) и средних переменных издержек (СПИ). [c.74]

Графическое изображение динамики соответственно. прогрессивных переменных и средних переменных издержек показано [c.76]

Динамика изменения средних, общих, переменных издержек и предельных издержек показана на рис. 10.7. [c.334]

Общие (валовые) издержки — это сумма постоянных и переменных издержек при каждом данном объеме производства. На рис. 10 представлена кривая ТС, характеризующая динамику общих издержек в зависимости от объема производства. В соответствии с определением, она полностью повторяет линию переменных издержек (TV ), но сдвинута от нее вверх по вертикали (то есть превышает ее) на величину постоянных издержек. [c.47]

Средние переменные издержки сначала падают, достигают минимума, а затем начинают возрастать. На рис. 10, б кривая AV отражает динамику средних переменных издержек. Она имеет дугообразную форму в соответствии с законом убывающей отдачи. Когда отдача находится в стадии возрастания, все меньшее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные издержки. На стадии же убывающей отдачи картина противоположная переменные издержки в расчете на единицу продукции увеличиваются. [c.48]

На рис. 10, б представлена кривая МС, отражающая динамику предельных издержек. Форма этой кривой задана действием закона убывающей отдачи. Поскольку постоянные издержки не изменяются вслед за сдвигами в объеме выпуска продукции фирмы, предельные издержки определяются изменением только переменных издержек для каждой дополнительной единицы продукции. Следовательно, растущая отдача переменных ресурсов выражается в падении предельных издержек, а убывающая отдача — в их росте. [c.49]

Общие издержки (ТС) представляют собой сумму постоянных и переменных издержек, или совокупные издержки фирмы, на приобретение всех факторов производства и организацию их функционирования (рис. 36). Очень важно в динамике знать средние издержки (АС) фирмы — издержки на производство одной единицы продукции. Они исчисляются делением общих издержек на всю произведенную продукцию (Q). Средние издержки конкретизируются в средние постоянные издержки (AF ) и средние переменные издержки (AV ), которые соответственно исчисляются F /Q и V /Q. [c.260]

Следует подчеркнуть, что о разделении издержек на постоянные и переменные можно говорить только применительно к краткосрочному периоду функционирования фирмы. Другими словами, исходя из анализа видов издержек и их динамики, мы можем провести различие между краткосрочным и долгосрочным периодами функционирования фирмы. В краткосрочном периоде постоянные издержки остаются неизменными, и фирма может изменять объем выпускаемой продукции только с помощью изменения величины переменных издержек. В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма могла изменить свои производственные мощности. [c.125]

Между динамикой изменения предельного продукта (предельной производительности) и предельных издержек (равно как и среднего продукта и средних переменных издержек) существует обратная связь. До тех пор пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных МС и средних переменных AV издержек будет минимальной.1 [c.346]

Высокоэффективная экономика объективно не может быть построена исключительно на принципах свободной конкуренции, поскольку не всегда разумно иметь большое количество конкурирующих фирм. Исследованная ранее динамика переменных и валовых издержек фирмы выявила эффект масштаба производства. Когда экономия от объемов выпуска настолько сильна, что делает возможным и экономически целесообразным существование лишь одной фирмы, то в данном случае речь идет о естественной монополии. [c.563]

Динамика средних совокупных издержек отражает динамику средних постоянных и переменных издержек. Пока снижаются и те и другие -средние совокупные падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных — средние совокупные издержки начинают расти. [c.132]

Издержки в краткосрочном периоде. Постоянные, переменные и общие издержки. Динамика средних постоянных и средних переменных издержек. Средние и предельные издержки. Взаимосвязь предельных, [c.22]

Исходя из того, что общие издержки являются возрастающей функцией производства, отложим выход продукции по горизонтальной оси (Q), а издержки по вертикальной. Предположим, что кривая общих издержек (ТС) имеет вид, как показано на рис. 4.12, где TF =10 ден. ед. ( onst), а Р/С возрастает (от 0 до 100) по мере увеличения обьема производства на 1 ед. (от 0 до 10), причем прирост происходит вначале (до 4-й единицы) уменьшающимися темпами, а затем нарастающими, что объясняется действием закона убывающей отдачи. Как видно, динамика переменных издержек (Р/С) изменяется по вертикали и вправо, а постоянные издержки (TF ) добавляются к переменным на одну и ту же величину (10 ден. ед.) в зависимости от последовательного увеличения объема производства на 1 ед. В результате образуются общие (суммарные) издержки (T =°TF +TV ). [c.121]

Пример. Предположим, что предприятие может производить ре-ализовывать в неделю до 500 ед. определенной продукции при переменных издержках, равных 2000 руб. на 100 ед. В табл. 7.1 показана динамика переменных издержек, а также средних переменных издержек — издержек, приходящихся на единицу продукции при различных объемах производства и реализации. [c.154]

Кроме того, существенно были снижены затраты на приобретение основных материалов (взамен металлопроката в переработку стали поступать корпуса артиллерийских снарядов). Рис. 17 иллюстрирует изменение динамики совокпных переменных издержек ОАО Витязь после проведения мероприятий по реструктуризации бизнеса. К постоянным издержкам были отнесены [c.169]

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Условным обозначением общих издержек производства является сочетание букв ТС (total osts). Графически зависимость общих издержек от динамики выпуска продукции может быть показана на основе наложения друг на друга графика постоянных издержек и графика переменных издержек (рис. 6.3). [c.84]

Я уже упоминал классификацию затрат по их динамике и сейчас хотел бы поговорить об этом более детально. Почему эта классификация так важна я думаю объяснять не нужно ведь именно она используется для анализа безубыточности или так называемого CVP анализа.

Динамика затрат указывает на то, как изменяются затраты в зависимости от изменения уровня деловой активности. Обладая знанием того, как меняется динамика затрат можно прогнозировать изменение затрат при различных обстоятельствах.

Давайте вспомним эту классификацию. Согласно ей затраты деляться на постоянные и переменные.

Постоянные затраты (англ. fixed cost, FC) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

Переменные затраты (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Кроме этой классификации мы будет выделять еще такую группу затрат как смешанную или полупеременную. Все эти три группы составляют структуру затрат компании.

Переменные затраты

Особенностью этой группы затрат есть их пропорциональное изменение из-за изменения уровня деловой активности, если она удваивается то удваивается и уровень переменных затрат. Они остаются неизменными, если они выражены в удельных показателях, то есть в расчете на единицу продукции.

Например для производства единицы продукции нам нужно 2 ед. сырья, для производства 2-х единиц продукции нам нужно 4 ед.сырья ну и так далее. Стоимость сырья в данном случае будет переменной затратой. Чем больше компания произведет тем больше затрат она понесет.

Для того, чтобы затраты считались переменными, они должны быть переменными по отношению к чему-либо. Это что-либо будет функциональной базой или как его еще называют — драйвером затрат. Примером таких драйверов затрат могут быть человеко-часы, машинно-часы, количество звонков и так далее.

При этом необходимо быть осторожным с классификацией. Затраты могут быть непеременными по отношению к одному драйверу затрат, но в то же время переменными по отношению к другому.

Какие затраты будут переменными зависит от специфики деятельности компании. У некоторых компаний таких затрат будет немного (например сервисные организации, у которых сотрудники сидят на окладах, которые не зависят от количества проектов), у других переменные затраты будут составлять львиную их долю (например производственные или торговые компании).

Понятно, что не все затраты характеризуются единой моделью динамики. Для таких затрат характерна пропорционально переменная или ступенчато переменная модель.

Пропорционально переменные затраты — величина таких затрат будет меняться прямо пропорционально уровню деловой активности (например затраты на сырье).

Ступенчатые переменные затраты — затраты которые постоянны на определенных объемах производства (например зарплата подсобных рабочих)

С такими затратами нужно быть особо осторожным так как они могуть вызывать «откладывания жира» в компании от которого будет тяжело избавиться (например видя что производство растет компания может закупить оборудование, которое потом будет простаивать).

Постоянные затраты

Постоянные затраты остаются неизменными в пределах определенного релевантного диапазона (определенного уровня деловой активности). С ростом деловой активности сумма постоянных затрат в удельных показателях уменьшается. Поэтому для адекватного анализа лучше представлять сумму постоянных затрат в совокупной величине.

Такие затраты компания несет даже при нулевой деловой активности, в западной литературе такие затраты еще называют затратами бездействующего объекта. Если говорить про планирование, то такие затраты можно разделить на: обязательные и произвольные (дискреционные).

Обязательные постоянные затраты — инвестиции в здания, оборудование и основную организационную структуру. Такие затраты имеют две характеристики:

- они долгосрочны по природе;

- их невозможно значительно уменьшить даже на короткое время без серъезного снижения прибыльности или долгосрочных целей компании.

Например даже в периоды значительного кризиса компания старается не увольнять ключевых топ-менеджеров и не продают имеющуюся недвижимость. Затраты по их возобновлению в дальнейшем могут быть более значительными, чем экономия от их урезания.

В виду этой особенности руководство компании должно очень беспокоится об эффективном использовании таких ресурсов. И именно поэтому такое внимание уделяется оценке эффективности инвестиций в профессиональной литературе.

Произвольные (управляемые) постоянные затраты — такие затраты более подлежать контролю и регулированию со стороны менеджмента компании. Примерами таких затрат могут быть R&D, PR, программы управленческого развития. Они планируются на более короткий период и могут сравнительно безболезненно урезаться в случае наступления кризиса.

Если говорить про место постоянных затрат в общей их структуре, то наблюдается постоянный рост их доли. По мере роста автоматизации потребность в работниках, которые работают головой возросла, в то время как доля работников работающих мускулами уменьшается. Но поскольку специалисты обладающими знаниями получают хорошую зарплату, хорошо обучены и труднозаменимы, затраты на вознаграждение таких сотрудников становятся постоянными.

По мере роста деловой активности сумма постоянных затрат может резко увеличиваться. Например компания понимает, что ей нужно нанять еще одного менеджера или переехать в более большой офис.

Смешанные затраты

Такие затраты состоят из элементов постоянных и переменных затрат.Их еще называют полупеременными затратами. Примерами таких затрат могут быть услуги связи, расходы на электричество.

Постоянная часть в составе смешанных издержек представляет собой базовые расходы на получение комплекта услуг, а переменная часть – расходы, ориентированные на их текущее потребление. При этом переменный элемент меняется пропорционально количеству потребленных услуг.

В учетной политике организации принято допущение, что смешанные затраты имеют динамику линейной зависимости:

Y = a + b × X,

где Y – сумма смешанных затрат (зависимая переменная); а – постоянная составляющая смешанных затрат; b – средние переменные издержки на единицу объема производства; X – уровень деловой активности (независимая переменная).

Анализ смешанных затрат

Для анализа смешанных затрат используется несколько методов. Наиболее распространенными являются метод анализа бухгалтерских счетов и инженерный подход.

Метод анализа бухгалтерских счетов предусматривает разделение учета таких затрат на разных счетах бухгалтерского учета. Проводя такое разделение легко потом сказать какая у компании структура затрат и сделать необходимые расчеты.

Инженерный подход предполагает детальный анализ того, какой должны быть динамика затрат исходя из оценки таких затрат на производстве.

Метод экспертных оценок

Применение одной из разновидностей метода экспертных оценок (известной также как метод визуального наблюдения) предполагает графическое решение поставленного вопроса; по вертикальной оси отражаются затраты, а по горизонтальной оси – объем производства. Затем на график наносятся точки, соответствующие значениям затрат при различных уровнях объема производства, и через них проводится линия таким образом, чтобы приблизительно равное количество значений оказалось над и под ней. Такое визуальное изучение расположения точек относительно указанной линии способствует пониманию сути взаимосвязи затрат и объема производства, а также выявлению нетипичных значений, которые могут быть проигнорированы, оставшись незамеченными

Рэй Гаррисон в своем учебнике «Управленческий учет» приводит такой пример анализа таких затрат.

Директор больницы приглашает к себе в кабинет финансового директора, у которого хочет узнать почему колебляться затраты на техническое обслуживание. Оказалось, что драйвером таких затрат есть количество пациенто-дней (что является показателем деловой активности), чем оно больше тем больше затраты.

Финансовый директор сел проанализировать такие затраты и выявил, что деловая активность действительно приводит к изменению размера затрат. При этом эти затраты состоят из постоянных (в размере 3300 долларов) и переменных. Расчитав размер удельных переменных затрат на 1 пациенто день он вывел формулу изменения затрат:

Y=3300+0.79X

При этом при изменении уровня деловой активности возникает необходимость в найме дополнительных медсестер, то есть происходил рост части постоянных затрат.

Метод МинМакс

Главным преимуществом данного метода является его простота. С помощью этого метода могут быть получены хотя и приблизительные, но вполне пригодные для целей прогнозирования значения затрат при различных объемах производства и для принятия ряда управленческих решений результаты. Применение метода «минимум-максимум» для анализа смешанных издержек подразумевает, что затраты должны рассматриваться как в период наивысшей производственной активности, так и в период самой низкой активности в пределах релевантного уровня. Поскольку совокупные затраты возрастают по мере увеличения объема производства, очевидно, что в них присутствует некий переменный элемент. Иными словами, делается допущение, что между указанными параметрами существует линейная зависимость. Используем уже известную нам формулу

Y = a + b × X,

где Y – сумма смешанных затрат (зависимая переменная); а – постоянная составляющая смешанных затрат; b – средние переменные издержки па единицу объема производства; X – объем производства (независимая переменная).

При этом значение b определяется путем деления разности между максимальным и минимальным уровнями затрат на избранном временном промежутке на разность между высшим и низшим значениями типичной производственной активности, с которой связаны эти затраты за тот же период.

Значение же постоянных затрат (а) исчисляется путем вычитания суммы переменных затрат, соответствующей определенному объему производства, из суммы полных (смешанных) затрат для того же объема производства.

Поскольку согласно рассматриваемому методу в основе расчета линейной функции используются всего две точки (минимальная и максимальная), следует обращать особое внимание на то, чтобы используемые цифры были типичны для нормальной производственной деятельности. Включение в расчет завышенных или заниженных затрат приведет к искажению данных.

Формула переменных затрат имеет следующий вид:

Переменные затраты = (затраты на высоком уровне деловой активности — затраты на низком уровне деловой активности)/(Высокий уровень деловой активности-Низкий уровень деловой активности)

Высчитав это значение мы можем определить уровень постоянных затрат как разницу между общими затратами и переменными.

Несмотря на свою простоту этот метод имеет один большой недостаток: он оперирует только двумя значениями при подсчетах. Для получения точных результатов этого недостаточно.

Конечно есть и другие методы прогнозирования затрат, но они уже более сложные для понимания. При этом следует учесть что мы до сих пор подразумевали, что есть только один драйвер затрат, но на практике это далеко не всегда так, тогда для анализа таких затрат уже используются множественный регрессионный анализ.

Отчет о прибылях и убытках на основе метода маржинальной прибыли

Для чего собственно говоря уделять так много времени этому вопросу. А для того, что классификация затрат на переменные и постоянные используется для анализа безубыточности компании (который я обязательно рассмотрю в следующих публикациях), а также это нам дает возможность трансформировать наш отчет о финансовом результате и посмотреть на него с другой стороны — динамики затрат.

Также у нас появляется возможность вывести показатель маржинальной прибыли, который определяется как разница между доходом и переменными затратами.

Соответственно в самом отчете о финансовом результате производится детализация затрат на переменные и постоянные.

Ключевые слова: понятие, величина, постоянных, переменных, издержек, производства

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию.

В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также отих структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

Из определения следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному.

На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом объемов производства.

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции.

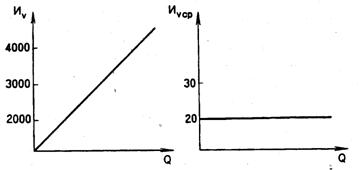

Проиллюстрируем это на примерах, основанных на условных данных (табл. 1).

Таблица 1

Динамика переменных издержек

|

Производство, единица (Q) |

Переменные издержки, тыс. руб. (иv) |

Средние переменные издержки, руб. (Иvcp) |

|

0 |

0 |

— |

|

100 |

2000 |

20,00 |

|

200 |

4000 |

20,00 |

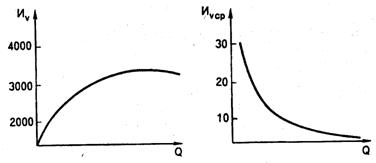

1. Переменные издержки растут пропорционально увеличению объемов производства.

Перенесем данные таблицы на графики (рис. 1).

Рис. 1. Графики переменных и средних переменных издержек

Возрастание средних переменных издержек в расчете на единицу продукции на одну и ту же величину (20 руб.) объясняется отсутствием экономии ресурсов.

2. Переменные издержки растут меньшими темпами по сравнению с ростом производства (табл. 2, рис. 2).

Таблица 2

Регрессивный характер роста переменных издержек

|

Производство, единиц (Q) |

Переменные издержки, тыс. руб. (иv) |

Средние переменные издержки, руб.(Иvcp) |

|

0 |

0 |

– |

|

100 |

2000 |

20,00 |

|

200 |

3000 |

15,00 |

|

300 |

3800 |

12,67 |

|

400 |

4500 |

11,25 |

|

500 |

5000 |

10,00 |

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек.

Рис. 2. Динамика переменных издержек

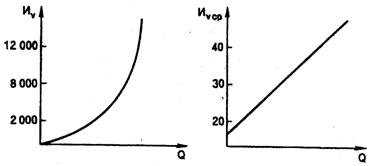

3. Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходом материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. 3, рис. 3).

Таблица 3

Прогрессивный характер роста переменных издержек

|

Производство, единиц (Q) |

Переменные издержки, тыс. руб. (Иv) |

Средние переменные издержки, руб. (Иvcp) |

|

0 |

0 |

— |

|

100 |

2000 |

20,00 |

|

200 |

4 500 |

22,50 |

|

300 |

7500 |

25,00 |

|

400 |

11000 |

27,50 |

|

500 |

15000 |

30,00 |

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста для того, чтобы своевременно принимать меры по их снижению.

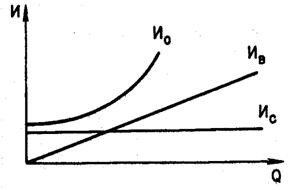

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

Иo = Иc + Иv ,

где Иo — общие (валовые) издержки;

Иc — постоянные издержки;

Иv — переменные издержки.

Рис. 3. Динамика переменных издержек

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные издержки неизменны на протяжении производственного цикла, общие издержки в своем развитии следуют за изменениями переменных издержек.

Графически это можно изобразить следующим образом (рис. 4).

Рис. 4. Динамика издержек предприятия

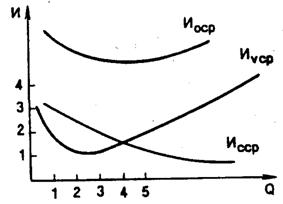

Аналогичная закономерность проявляется и в движении общих издержек (Иоср) (рис. 5).

Рис. 5. Динамика средних издержек предприятия

В данном случае на характер изменения средних общих издержек оказывают влияние не только средние переменные, но и средние постоянные, которые с увеличением объемов производства уменьшаются.

Из графика следует, что средние общие издержки с ростом объемов производства снижаются до определенного момента, а затем снова возрастают. Вместе с тем они не дают ответа, до каких пределов можно расширять производство, какие затраты понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу. Здесь требуется иной подход.

6.2.2. Постоянные, переменные и общие издержки

Постоянные издержки

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода.

Поэтому и постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта его продукция; шахта — не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров — рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками.

Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (

рис.

6.4).

Рис.

6.4.

График валовых постоянных издержек

Переменные издержки

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж).

Динамика переменных издержек

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей).

Воспроизведем график валового продукта ТР (см.

рис.

6.3). На оси абсцисс системы координат этого графика отмечены единицы переменного ресурса, а на оси ординат соответствующие им значения объема производства (см.

рис.

6.5). Перенесем эти значения объема производства на ось абсцисс системы координат графика TVC.

Рис.

6.5.

График валовых переменных издержек

На графике TVC можно выделить три периода роста переменных издержек: отрезок ОА, АС и СD. Отрезок ОА соответствует увеличивающейся отдаче переменного ресурса. Как известно, это является следствием устранения дисбаланса между переменным и постоянным ресурсами, а именно того, что недозагруженные производственные мощности постепенно начинают работать в полную силу. Каждая дополнительная единица переменного ресурса при неизменной цене дает все большую прибавку к выработке. Поэтому величина издержек растет медленнее, чем объем производства. Кривая TVC выпукла по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

На отрезке АС мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая TVC на отрезке АС относительно полога, почти линейна (точнее до точки В слегка выпукла, а после нее немного вогнута по отношению к оси абсцисс). На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технологическому оптимуму график переменных издержек приближается к прямой. Заметим, что данному отрезку кривой переменных издержек (TVC) соответствует отрезок кривой валового продукта (ТР), включающий стадию II (см.

рис.

6.3).

Позже (отрезок CE) в полную силу начинает действовать закон убывающей отдачи. Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и положительную, но все же уменьшающуюся прибавку к выработке. Поэтому рост величины переменных издержек опережает увеличение объема производства. А при приближении к точке D действие закона убывающей отдачи приводит к тому, что рост затрат переменного ресурса не увеличивает выпуск продукции, а ведет к его снижению. В соотношении постоянного и переменного ресурсов снова имеется дисбаланс. Производственные мощности перегружены. Переменные издержки нарастают лавинообразно. При этом несмотря на все усилия объем производства D не удается превысить. Кривая TVC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

Валовые общие издержки

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС).

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (

рис.

6.6).

Рис.

6.6.

График валовых общих издержек

6.2.3. Износ и амортизация

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов — машин, оборудования, производственных помещений. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Износ

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ — это постепенная утрата капитальными благами своей ценности. Традицией отечественной экономической науки стало выделение двух видов износа — физического и морального.

Физический износ

Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ двух родов. Физический износ первого рода — изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растет вместе с увеличением объема производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Физический износ второго рода — разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода — нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен («ничто не вечно под луной»), в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

В России — увы! — физический износ второго рода неоправданно велик. Достаточно вспомнить трактора и комбайны, практически повсеместно хранящиеся под открытым небом (и это при наших-то зимах!). Поэтому сокращение данной формы износа представляет собой одно из наиболее очевидных направлений снижения издержек. Не случайно по степени бережливости по отношению к имеющимся в распоряжении предприятия капитальным благам (достаточно бросить один взгляд на заводской двор) можно судить о степени эффективности работы его менеджеров или, напротив, о царящей там бесхозяйственности.

Моральный износ

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств. В этом случае мы имеем дело с моральным износом. Традиционно выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешевых средств труда. Так, если год назад вы купили компьютер с процессором «пентиум» и даже не распаковали его, сохранив абсолютно новым, то сейчас цена компьютера данного типа все равно уменьшилась. Дело в том, что за это время повысилась эффективность производства процессоров, и точно такой же компьютер стал стоить дешевле. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается. Так, с появлением более производительного «пентиума IV» цена обычных «пентиумов» упала.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданны и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Рис.

6.7.

Факторы и последствия морального износа

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры. Так, снижение цен на московскую недвижимость в начале 1998 г. больно ударило по многим строительным организациям, получавшим часть построенного ими жилья в качестве оплаты за выполненные работы. Часть стоимости принадлежавшей им недвижимости буквально растворилась в воздухе, хотя физически квартиры никак не изменились.

Моральный износ, обусловленный техническим прогрессом, также в конечном счете находит отражение в изменении цен на капитальные ресурсы. В этом смысле любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных благ, не вызванное потерей последними потребительских свойств (

рис.

6.7).

Связь износа с постоянными и переменными издержками

Моральный износ не является следствием изменения объема производства, поэтому его относят к числу постоянных издержек. Физический износ, как мы помним, отчасти связан с масштабами выпуска продукции (первая форма), а отчасти — нет (вторая форма). На

рис.

6.8 обобщена взаимосвязь разных форм износа и основных видов издержек.

Рис.

6.8.

Виды износа и их влияние на издержки

Амортизация

Другая особенность использования капитальных ресурсов заключается в способе возмещения их затрат или воспроизводства данных ресурсов. Капитальные блага служат более одного года, их стоимость переносится на производимую продукцию постепенно, по мере износа. Поэтому издержки, связанные с износом машин, оборудования, сооружений и т.п., не могут быть возмещены сразу после реализации первой же партии произведенной продукции, как это происходит с затратами топлива или материалов. Тем не менее иметь средства для ремонта, модернизации или замены средств труда, т.е. возмещать износ, фирме абсолютно необходимо. Для этих целей фирма аккумулирует часть выручки в особом фонде — амортизационном.

В экономической литературе термин амортизация используется в двух значениях. Так называют как сам износ (фраза «степень амортизации оборудования на заводе достигает 60%» означает, что оно изношено на 60%), так и соответствующий износу размер накопления средств в амортизационном фонде. Таким образом, амортизационные отчисления:

- отражают оценку величины износа (затрат) капитальных ресурсов, т.е. являются одной из статей издержек;

- служат источником воспроизводства капитальных благ.

Норма амортизации

Образование амортизационного фонда и его использование в рыночной экономике является компетенцией самих предприятий. Однако государство регулирует этот процесс. Оно законодательно устанавливает нормы амортизации, т.е. процент стоимости капитальных благ, на который последние считаются износившимися за год. На основе этих норм фирмы определяют величину амортизационных отчислений. Она равна произведению балансовой стоимости основных производственных фондов на норму амортизации.

Норма амортизации рассчитывается с учетом темпов как физического, так и морального износа. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов. Определение норм амортизации — очень тонкое дело. Заниженные нормы замедляют обновление средств труда, тормозят технический прогресс. В свою очередь устаревший производственный потенциал не дает возможности снижать издержки и повышать конкурентоспособность в долгосрочном периоде. Завышенные нормы, напротив, ведут к ускоренной замене оборудования. Но и завышение амортизационных отчислений имеет негативную сторону. Оно равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Как найти оптимальный баланс?

Ускоренная амортизация в мире и в России

Как правило, в развитых экономиках государство отдает предпочтение умеренному завышению норм. Такая политика носит название ускоренной амортизации. Так, стоимость машины, которая реально может служить 5 лет, государство разрешает списать на издержки (т.е. представить в бухгалтерском отчете полностью износившейся и заменить ее новой) за 4 года. Цель этой политики состоит в стимулировании инвестиций. Поскольку средства амортизационного фонда расходуются на обновление оборудования, инвестиции будут тем больше, чем больше его величина.

Попытки проведения политики ускоренной амортизации делаются и в России, остро нуждающейся в росте инвестиций. Еще в 1994 г. для развития высокотехнологичных отраслей экономики и внедрения эффективного оборудования предприятиям было предоставлено право применять механизм ускоренной амортизации. Но пока большинство предприятий не имеет возможностей воспользоваться этим правом: повышенные нормы амортизации взвинтили бы издержки, что отразилось бы на ценах и — в условиях обеднения населения — сделало бы продукцию неконкурентоспособной. Амортизация, начисленная ускоренным методом, в первые годы XXI в. составила около 1% всех амортизационных отчислений в России.

Проблема обновления основного капитала в России

Вообще проблема обновления основного капитала стоит в России исключительно остро. Устаревшее оборудование — это не только сниженная отдача от капитальных ресурсов, т.е. более высокие средние постоянные издержки. Несовершенное оборудование чисто технологически диктует большие затраты энергии, материалов, трудовых ресурсов. Таким образом, устаревшая производственная база предопределяет высокие валовые издержки.

Отставание в этом отношении наблюдалось уже в СССР. Его производственный потенциал характеризовался высоким удельным весом устаревшего оборудования. (Например, в 1977 г. 56% оборудования промышленности требовало модификации; 28% — подлежало замене; 16% — соответствовало мировому уровню. Отставание советского технического уровня от мирового составляло более 15 лет, а по машинам и оборудованию топливно-энергетического комплекса — более 28 лет.) Дело в том, что, как и всякая ресурсоограниченная экономика (см.

«Основные принципы функционирования рыночной экономики»

), советское хозяйство было нацелено на максимизацию выпуска продукции при сниженной требовательности к ее качеству. В итоге даже списанные машины часто продолжали оставаться в строю (вот только один поразительный факт: технологическая установка, на которой отливались снаряды для крейсера «Варяг» работала на одном из заводов Ленинграда вплоть до 1986 г.).

К тому же в СССР явно недооценивалось значение морального износа и замена годного к работе оборудования, даже если оно морально устаревало, проводилась редко.

К сожалению, проблема обновления производственного аппарата за прошедшие годы реформ еще больше обострилась. Конечно, предприятия получили теперь самостоятельность в распоряжении фондом амортизации. Однако они работают в тяжелых условиях трансформационного кризиса. В первые годы реформ при еще несложившемся рынке капитальных благ и высокой инфляции произошло массовое обесценивание числящихся на балансе предприятий основных фондов. В результате сократились и амортизационные отчисления. Но это не способствовало снижению издержек, ведь цены на энергию, топливо, транспортные услуги росли опережающими темпами. Происходило лишь дальнейшее старение производственного аппарата.

Проводившиеся в годы реформ по решениям правительства неоднократные переоценки основных фондов повышали их стоимость. Соответственно должны были возрасти и амортизационные отчисления. Однако вследствие кризиса, неплатежей, давления иностранной конкуренции и ряда других обстоятельств финансовое положение многих предприятий столь тяжело, что они не в состоянии за собственный счет проводить дорогостоящие расходы на обновление оборудования. Рост амортизационных отчислений означает для них не столько расширение возможностей для обновления основных фондов, сколько непосильный рост издержек. Дело дошло до того, что некоторые предприятия обращаются в правительство с просьбой о предоставлении им льгот по уменьшению амортизационных отчислений или даже об их прекращении.

Тяжелое финансовое положение не только сдерживает применение ускоренной амортизации, но и вынуждает предприятия использовать амортизацию, начисленную в обычном порядке, на текущие неинвестиционные нужды (например, выплату заработной платы). Нецелевое использование амортизационных фондов в 1998 г. достигало 50%. Постепенное улучшение ситуации началось лишь в 2001–2002 гг.