Динамика продаж – это сравнение показателей за текущий период с показателями за прошлый период. Традиционно вычисляется темп роста продаж, то есть сравнивается выручка за два периода. Но в случае розничного сбыта рекомендуется сравнивать и другие метрики.

Зачем измерять динамику продаж

Эта метрика представляет собой темп роста или изменений продаж. Если регулярно проводить сравнение текущего и прошлого периодов, можно вовремя заметить сокращение выручки и предотвратить убытки. Или, напротив, найти факторы, которые привели к росту продаж.

Своевременный анализ позволяет руководителю решить такие задачи:

- увидеть факторы, которые могут повлиять на формирование стратегии развития. Тогда получится принимать более эффективные решения относительно своего предприятия;

- найти прибыльную и убыточную продукцию. От убыточных позиций можно отказаться, а прибыльные – интенсивнее продвигать;

- формировать товарный запас, чтобы продукции хватало потребителям, но при этом не было избытка на складе;

- изменить или настроить сбытовую политику;

- сегментировать рынок, сделать упор на тех клиентов, которые покупают чаще и в бóльших объемах;

- выявить сезонность в спросе и подстраивать под нее товарные запасы, рекламную активность.

Динамика розничных продаж измеряется несколько раз в год. Однако если компания работает с той продукцией, которая подвержена трендам, необходимо делать замеры чаще. Это позволит своевременно понимать изменения на рынке.

Формула динамики продаж

Чтобы измерить динамику розничных продаж, традиционно используется объем выручки. В этом случае формула расчета выглядит так:

Темп роста продаж = (Объем за текущий период / Объем прошлого периода) * 100 %

Если в результате расчетов вышло более 100 %, то темп роста положительный. Если результат оказался меньше 100 %, значит, продажи падают.

Показатели расчета

Несмотря на то что в формуле рассчитывается динамика объема продаж в рублях или единицах, таким образом можно вычислить, как изменился любой другой показатель. Например:

- размер клиентской базы;

- прибыль;

- размер среднего чека;

- количество только новых клиентов;

- объем продаж определенных позиций ассортимента.

Набор метрик или ключевых показателей эффективности каждая компания выбирает самостоятельно. Они зависят от того, как именно ведутся розничные продажи. Например, розничному интернет-магазину важны длительность посещения сайта, количество уникальных посетителей.

Объем продаж

Так как целью любой розничной компании является сбыт продукции и получение выручки, то именно объем проданных товаров измеряется чаще всего. Желательно измерять его не только в рублях, но и в переданных единицах. Если ориентироваться только на денежное выражение выручки, то можно не заметить, как число единиц сокращается. Например, так может произойти после повышения цен: клиенты покупают меньше дорогого товара, но за счет высокой стоимости чек получается большим.

Если динамика объема продаж положительная или отрицательная, предпринимателю сложно выявить причины колебаний. Ведь в итоге на сбыт влияет очень много факторов, начиная от поведения консультантов и заканчивая имиджем компании в глаза аудитории.

Рентабельность продаж

Рентабельность – это отношение прибыли к объему продаж в рублях. Метрика показывает, сколько прибыли получает предприятие с каждого рубля, который заплатили клиенты. Если не измерять этот показатель и не контролировать динамику его изменений, то можно упустить момент, когда эффективность работы стала снижаться.

Прибыль зависит от разницы между отпускной ценой и себестоимостью единицы товара. Если объем продаж растет, а прибыль (и рентабельность) – нет, значит, стоимость не успевает повышаться вслед за ростом затрат на производство.

Измерять динамику рентабельности необходимо для того, чтобы рассчитывать точку безубыточности и своевременно менять ее положение. Точка безубыточности – это то количество товаров, которое нужно продать, чтобы покрыть затраты.

Конверсия

Не каждый посетитель, который зашел в розничный магазин, что-то приобретает там. Доля посетителей, которые стали покупателями – это конверсия. Важно регулярно замерять ее и сравнивать с прошлыми периодами. Ведь если конверсия понижается, значит, отдел маркетинга эффективно привлекает клиентов, но в самом магазине что-то мешает им совершить покупку. Возможно, нет необходимого товара в наличии или продавцы не могут грамотно проконсультировать посетителя.

Вот как измеряется конверсия:

(Число клиентов за период / Число посетителей магазина) * 100 %

При необходимости можно рассчитывать конверсию для отдельных этапов продажи. Например, в розничный интернет-магазин заходят посетители, затем только часть из них добавляет какой-то товар в корзину. Затем еще меньшая часть оформляет покупку и оплачивает ее. То есть можно вычислить конверсию из посещения в пополнение корзины, а затем – конверсию из пополнения корзины в покупку.

Если динамика изменения конверсии отрицательная, причины могут быть следующими:

- отсутствие необходимого товара в каталоге или на полках;

- потребители не понимают, какую выгоду они получат после приобретения продукта;

- товары не соответствуют той идее, которая транслируется в рекламном объявлении.

Когда розничная торговля ведется через интернет-магазин, причин снижения конверсии еще больше. Например, она может зависеть от удобства сайта, от полноты информации в карточках товаров и от кнопки СТА.

Продажи на квадратный метр

Эту метрику следует измерять только офлайн-магазинам. Чтобы выявить динамику изменения, необходимо сначала разделить выручку за текущий период на площадь торгового зала. Затем аналогичное вычисление проводится за прошлый период.

В отличие от предыдущих метрик этот показатель допускается рассчитывать реже. Но он будет полезен в том случае, если магазина сменил место, нашел другую площадку для аренды – с большей или меньшей площадью. Например, магазин переехал в более просторный торговый зал. Объем продаж остался прежним. Но если рассчитать продажи на квадратный метр и сравнить их с прошлым периодом, получится, что дела магазина ухудшились.

Метрика помогает планировать будущие продажи. Ведь зная площадь торговой точки, предприниматель может подсчитать, какая выручка нужна, чтобы площадь использовалась эффективно.

Средний чек

Показатель среднего чека характеризует не только размер продаж, но и работу продавцов. Ведь низкий средний чек говорит о том, что консультанты не используют техники допродаж.

Чтобы вычислить средний чек и затем сравнить с прошлым периодом, необходимо использовать формулу:

Общая выручка за период / Количество чеков

Однако не всегда снижение чека по сравнению с прошлыми месяцами сигнализирует о проблемах. Часто динамика среднего чека бывает отрицательной в период распродаж. Даже если клиенты покупают то же самое количество товаров, за счет скидок итоговая сумма к оплате будет ниже.

Количество возвратов

Необходимо регулярно отслеживать количество товаров, которое было возвращено в магазин. Чтобы увидеть динамику этого показателя, РОП выбирает удобный период и через CRM-систему смотрит на количество отмененных сделок.

Если динамика отрицательная, это является сигналом:

- низкого качества товаров. В этом случае проблема есть не в отделе продаж или магазине, а на производстве. Возможно, изменились поставщики сырья или оборудование вышло из строя;

- неверном определении потребности консультантом. Клиент приобретает товар, но тот не решает его проблему;

- слишком навязчивым желанием продать товар. Консультант навязывает какой-то продукт (как правило, тот, который ему выгодно продавать), покупатель приобретает его под давлением, но затем разочаровывается и возвращает.

Однако само по себе количество возвратов не всегда дает объективную оценку работе магазина. Важно не количество возвратов, а доля от общего числа покупок. Например, в обычный месяц было 100 чеков и 10 возвратов. Но в период распродаж за счет скидок удалось привлечь в магазин больше клиентов. Число чеков выросло до 200, а число возвратов по-прежнему осталось равным 10. Значит, динамика не нулевая, а положительная.

Зарплатоемкость

Под зарплатоемкостью понимается соотношение затрат на сотрудников и количество продаж. При этом затратами считается не только заработная плата персоналу, но и налоги, взносы за работников в пенсионные фонды. Кроме того, важно учитывать, что администратор магазина или кассир тоже учитываются при расчетах показателя, хоть и не занимаются продажами как консультанты.

Следить за зарплатоемкостью необходимо для того, чтобы вовремя оптимизировать работу магазина. Например, со временем выручка торговой точки снижается. Но количество работников в штате остается прежним, то есть зарплатоемкость растет. Значит, необходимо либо сократить штат, либо уменьшить количество рабочих часов каждого работника, либо больше ресурсов вкладывать в привлечение клиентов.

Количество клиентов

Если в компании есть CRM-система или программа лояльности с необходимостью оставить свои данные, то автоматически появляется клиентская база. Она со временем изменяется, то есть ее тоже можно анализировать. Вот что следует отслеживать:

- общее число клиентов, которым магазин когда-либо продавал товар. В эту группу также следует включать тех, кому товар еще не доставлен, но с кем уже заключен договор (например, внесена предоплата);

- активная клиентская база. Это покупатели, которые совершили покупку за определенный период (как правило, за тот период, который участвует в расчетах).

Если следить за численностью двух групп, то можно оценить работу маркетологов и продавцов. Ведь именно они от лица компании контактируют с потенциальными клиентами и превращают их в текущих. Чем больше прирост покупателей, тем больше продаж можно прогнозировать на будущие периоды.

Эти показатели – не единственное, что можно анализировать в рознице. Рекомендуется регулярно проводить АВС-анализ, чтобы вовремя корректировать ассортимент. Изменение структуры АВС-матрицы тоже следует смотреть в динамике, чтобы своевременно менять маркетинговую стратегию и повышать выручку.

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)— 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

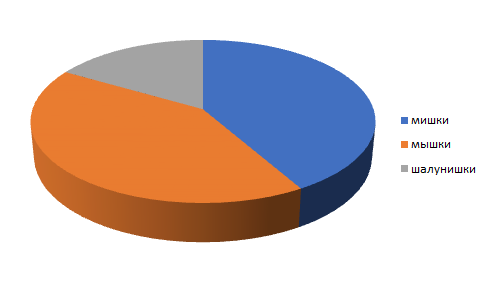

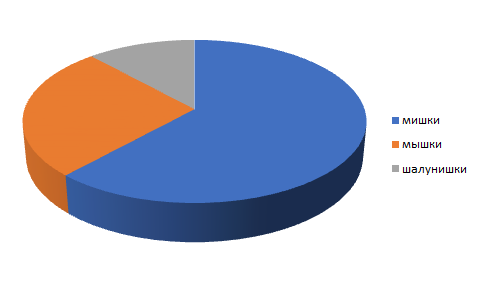

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

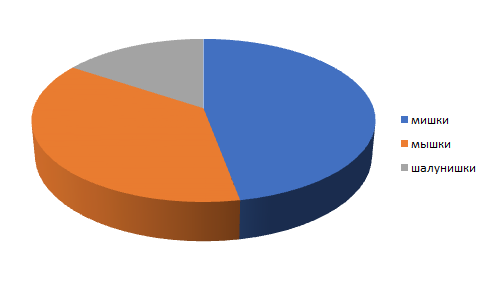

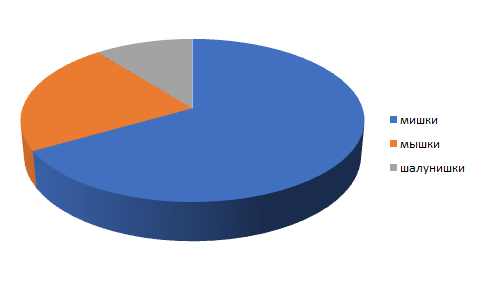

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Чтобы оценить деятельность компании и скорректировать при необходимости стратегии, нужно периодически проводить анализ объёма продаж. Это касается организаций, реализующих и товары, и услуги. В статье расскажем, как его провести, какие методы и инструменты можно использовать.

Какие показатели нужно анализировать

Для эффективного управления продажами необходимо анализировать такие группы показателей:

-

Финансовые показатели — прибыль от продаж, выручка и рентабельность.

-

Клиентская база — количество клиентов и структура.

-

Бизнес-процессы — закупки и сбыт.

-

Ресурсы — количество товаров, ассортимент, персонал, инструменты продаж.

Все эти показатели в той или иной мере влияют на объём продаж и прибыль. Чем больше методов анализа продаж продукции или услуг использует компания, тем чётче получается картина, и, соответственно, выше вероятность коммерческого роста.

Результаты анализа изменений помогут компании или предприятию понять, какие товары продаются лучше, где нужно стимулирование продаж, на что больше реагируют клиенты и другое. И всё это позволит принять эффективные управленческие решения, которые помогут повысить объём продаж и прибыль.

Рассмотрим 10 основных методов анализа продаж и разберём, что они показывают.

-

Анализ динамики продаж: цель — выявить отклонения по сравнению с предыдущими периодами

Выявить рост или снижение продаж помогает анализ динамики реализации. Для этого используют показатели выручки за текущий и прошлый период. Формула такая:

|

Темп роста (%) = (Выручка текущего периода / Выручка прошлого периода) * 100 |

Результат:

-

100 % — ситуация не изменилась.

-

>100% — динамика положительная, наблюдается рост.

-

<100% — динамика отрицательная, продажи снизились.

Таким же образом анализ динамики можно проводить по клиентской базе, прибыли и другим показателям.

-

Метод ABC: цель — выявить долю товара с наибольшим спросом

Этот инструмент широко используют в розничной торговле, чтобы увидеть, какие направления приносят наибольшую выгоду бизнесу и проработать ассортимент. Для этого берут определённый продукт или группу товаров, показатели по прибыли или выручке. Анализ производят по принципу Парето: 80 % выручки дают 20 % реализованных товаров. Рассчитывают долю продаж в процентах и присваивают товарам группу А, В, С, где:

-

А — двигатели торговли — до 80 % прибыли.

-

В — товары с высоким спросом — до 15 % прибыли.

-

С — нерентабельные товары — до 5 % прибыли.

Процентные показатели могут меняться и устанавливаться индивидуально компанией, в зависимости от разных факторов.

-

Анализ равномерности спроса (XYZ): цель — выявить группы товаров со стабильным спросом

Определив позиции со стабильным спросом, можно отказаться от тех, что показывают очень размытую статистику, тем самым сэкономить бюджет и время. Анализ проводится так:

-

Составляют список товаров.

-

Определяют выручку по каждой позиции за периоды.

-

Определяют коэффициент вариации (отклонение спроса).

-

Присваивают товарам или группам категории X, Y, Z, где:

-

X — наиболее стабильный спрос — отклонение 0-10 %;

-

Y — средняя стабильность спроса — отклонение 10-25 %;

-

Z — нестабильный спрос — отклонение > 25 %.

Таким образом можно увидеть позиции, которые усложняют достижение плановых показателей.

-

Анализ структуры чека: цель — выявить количество определенного товара на конкретной торговой площадке

Для данного вида анализа составляют список MML (минимальная ассортиментная матрица). В список включают ключевые товары — SKU. С помощью учётных систем получают среднее количество SKU, которое реализуют в магазине или на другой торговой площадке. Этот показатель необходимо рассматривать в динамике: рост среднего SKU показывает повышение спроса на конкретную единицу товара.

-

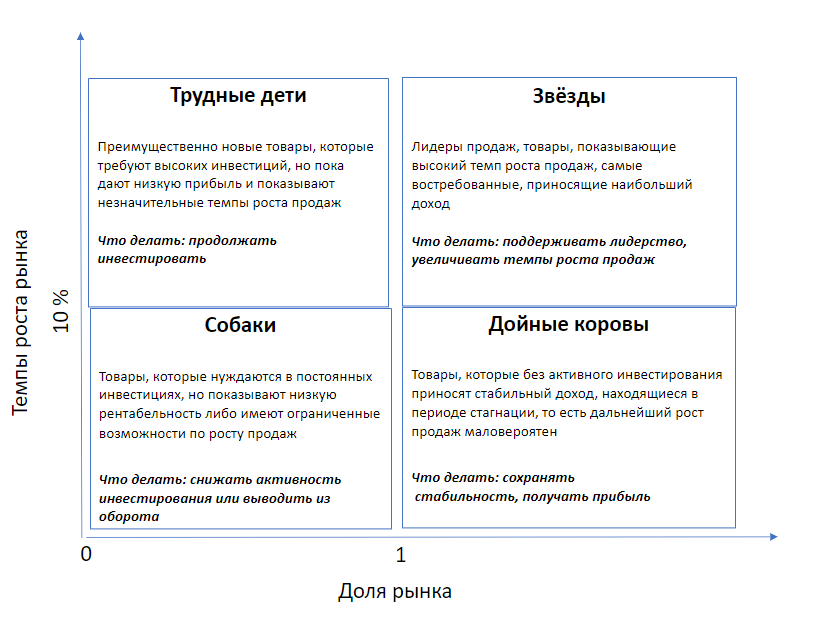

Матрица BCG: цель — определить приоритетные группы товаров

Методика позволяет рассчитать долю товара на рынке, темпы роста рынка для товара и объём продаж. После расчётов составляется матрица: товары распределяют по четырём группам, как показано на рисунке.

Доля рынка представляет собой отношение части рынка, которую занимает определенный товар к части рынка, принадлежащей наиболее сильному товару. Если значение превышает единицу, то оно считается нормальным.

Темп роста рынка рассчитывается так:

|

Темп роста = V1 – V0/V0 * t/12 + 1, где

V1 — объём рынка в текущем периоде; V0 — объём рынка в предыдущем периоде; t — период. |

Более 10 % — хороший темп роста.

На рисунке выше также отображены стратегии по работе с товарами, попавшими в каждую категорию.

-

Контрольный анализ: цель — сравнить фактические показатели продаж с запланированными

Сравнительный анализ предполагает наличие планов на каждую товарную группу на день / неделю / месяц / год. На основании этого производится оценка выполнения планов. Метод подходит для розницы и оптовых продаж. В качестве базы для расчётов берут выручку, прибыль, рентабельность и другие показатели, по которым составляли планы.

-

Факторный анализ: цель — определить факторы, влияющие на продажи

Цена товара зависит от затрат, а выручка, в свою очередь, зависит от цены и объёма реализации. Понимание этой и других зависимостей необходимо для проведения факторного анализа. Составляя подобные цепочки, постепенно выявляют факторы, которые оказывают влияние на продажи. При анализе сравнивают влияние факторов за периоды.

-

Анализ рентабельности: цель — рассчитать эффективность с экономической точки зрения

Для такого анализа необходимо иметь план рентабельности. Он составляется на основании бизнес-плана или данных с прошлых периодов. Применение метода позволяет понять, сколько прибыли получают с одного рубля выручки.

Рентабельность продаж рассчитывают по формуле:

|

Рентабельность = Прибыль / Выручка * 100 % |

Среднестатистические показатели рентабельности зависят от отрасли. В общем, в экономике принято считать, что 1-5 % — низкая рентабельность, 5-20 % — средняя, 20-30 % — высокая.

-

Анализ клиентской базы: цель — определить темпы роста количества клиентов, эффективность работы с клиентами

Для проведения анализа необходимо знать общее количество клиентов (ОКБ) и число активных клиентов (АКБ). ОКБ — это те клиенты, которые когда-либо покупали товар или имеют договорённости о покупке в ближайшее время. АКБ — это клиенты, совершившие покупку в определённый период времени. Эти показатели позволяют отслеживать приток клиентов или сокращение клиентской базы.

-

Анализ работы отдела продаж: цель — понять, насколько качественно работают сотрудники

Этот вид анализа очень важен, его можно применять в разных сферах, в офлайн и онлайн продажах. По итогам анализа можно понять, какие этапы воронки продаж максимально эффективны, а какие «западают», кто из сотрудников работает с высокой отдачей, а чьи усилия приносят мало пользы. На основании результатов можно разработать меры по повышению эффективности работы сотрудников отдела продаж.

Вести всю информацию о клиентах и продажах позволяет CRM, а эффективно управлять сотрудниками отдела продаж — Интеллектуальная Система Управления (ИСУ) для CRM от СберКорус, которая:

-

Собирает данные и анализирует действия сотрудников в CRM.

-

Выявляет точки роста для каждого сотрудника.

-

Даёт рекомендации каждому сотруднику по повышению продуктивности и помогает выполнять план задач.

-

Составляет чек-листы задач для руководителя с учётом приоритизации.

Узнайте, как подключить ИСУ и начать эффективно управлять отделом продаж по ссылке.

Перемены на современном рынке происходят с бешеной скоростью, на смену привычным продуктам приходят новые бренды, а потребитель ждёт чего-то особенного, нового изобретённого велосипеда, если хотите. Все эти изменения обязательно следует мониторить и контролировать, в общем анализировать ситуацию.

Анализ продаж необходим любому бизнесу, так как он позволяет оценить успешность той или иной группы товаров, спрогнозировать рост или спад реализации и тд. Не имея подробной информации, провести комплексный анализ невозможно.

Рассмотреть продажи со стороны объёмов, динамики, структуры и ассортимента помогут широко известные методы анализа продаж. Кстати, почти ко всем анализам эффективности продаж я подготовила готовые шаблоны в excel, так что пользуйтесь на здоровье.

Метод 1. Анализ динамики продаж

Цель — выявление общего состояния фактических объемов продаж по сравнению с прошлыми периодами.

С помощью этого метода выявляется рост или снижения продаж. Анализ динамики проводится по показателю выручки, но можно использовать и другие инструменты анализа продаж: клиентская база, рост прибыли и др. Формула для расчёта:

Темп роста продаж = (Выручка текущего периода / Выручка прошлого периода) * 100

Если темп роста:

- Более 100% — положительная динамика продаж;

- Равен 100% — ситуация, при которой продажи не изменились;

- Меньше 100% — снижение объёмов продаж.

Специальной программы для анализа продаж нет, но не спешите расстраиваться, ведь всё достаточно просто считается excel.

Пример

Рассмотрим как сделать анализ динамики продаж на примере интернет-магазина. Данные в таблице ниже.

| Показатель | 2017 | 2018 | Темп роста, % |

| Выручка, руб. | 3 000 | 3 500 | 116,67 |

Так, в 2018 году темп роста продаж интернет-магазина составил 116,67 % по сравнению с 2017 годом. Мы видим, что динамика продаж положительная. А чтобы улучшить свои позиции продаж в нише не забудьте провести мониторинг цен конкурентов.

Метод 2. АВС анализ

Цель – выявить долю того или иного продукта в общем объёме продаж.

Шаблон для расчётов (скачать по ссылке): Анализ ABC

Этот инструмент широко используется в розничной торговле и позволяет увидеть, какое торговое направление генерирует выручку, а какие группы товаров совсем плохо продаются и не приносят выгоды бизнесу.

Основой для расчёта является прибыль или выручка на конкретную группу товаров или определённый продукт. Результаты анализа продаж товаров помогают принимать решения в области ассортиментной политики.

В основе метода АВС лежит известный принцип Парето: 80% всей выручки приносят 20% проданных товаров. По результату все анализируемые товары разделятся на три группы:

- Группа А. Двигатели торговли, занимают долю от 0 до 80% выручки нарастающим итогом;

- Группа В. Товары, спрос на которые хорош, но выручки на них приходится от 81% до 95% нарастающим итогом;

- Группа С. Товары этой группы имеют долю свыше 96% выручки нарастающим итогом, приносят мало прибыли, являются нерентабельными.

Пример

Рассмотрим метод АВС анализа на примере продаж небольшой розничной торговой точки. Исходные данные можете посмотреть в готовой таблице.

| Наименование | Объем продаж, тыс. руб. | Доля продаж, % | Доля продаж нарастающим итогом, % | Категория АВС |

| Бакалея | 15 000 | 44 | 44 | А |

| Напитки | 10 000 | 29 | 74 | А |

| Кондитерские изделия | 6 000 | 18 | 91 | В |

| Мясо | 2 000 | 6 | 97 | С |

| Рыба | 1 000 | 3 | 100 | С |

По анализу продаж продукции видно, что самые прибыльные группы товаров — бакалея и напитки, а рыба и мясо являются не рентабельными.

Метод 3. Равномерность спроса (XYZ)

Цель – определить, на какие товары спрос будет стабильным.

Шаблон для расчётов (скачать по ссылке): Анализ XYZ

С помощью анализа продаж этим методом можно сэкономить бюджет и время, отказавшись от продажи товаров, на которые не будет спроса. Кстати, отлично подходит для анализа розничной продажи товаров.

Этапы анализа следующие: составляется список товаров и выручки, которую приносит товар. Данные заносятся в таблицу эксель и с помощью формул определяется коэффициент вариации. Затем товарам присваивается категория X, Y или Z.

- Группа X. Товары с коэффициентом от 0% до 10%;

- Группа Y. Товары с коэффициентом от 10% до 25%;

- Группа Z. Товары с коэффициентов вариации больше 25%.

Простыми словами, коэффициент вариации – это возможное отклонение величин. Так вот, отклонение спроса сказывается на продажах, что создает сложности при достижении плановых показателей.

Пример

Рассмотрим как сделать анализ продаж методом XYZ на примере специализированного магазина сладостей. Отчет анализа продаж в таблице ниже.

| Товар | Объем продаж январь | Объем продаж февраль | Объем продаж март | Объем продаж апрель | Объем продаж май | Объем продаж июнь | Объем продаж июль | Коэффициент вариации | Категория XYZ |

| Конфеты | 70 | 65 | 80 | 68 | 75 | 76 | 73 | 7% | X |

| Подарочные наборы | 20 | 42 | 36 | 37 | 28 | 40 | 18 | 28% | Z |

| Пирожные | 34 | 17 | 26 | 25 | 30 | 18 | 23 | 23% | Y |

Видим, что спрос на шоколадные конфеты является наиболее стабильным, от месяца к месяцу он может измениться в пределах 7%. А вот спрос на подарочные наборы отклоняется в пределах 28%.

Метод 4. Анализ структуры чека

Цель – выявить количество определённого товара на конкретной торговой площадке (торговая точка, товарная полка, магазин).

Данный вид анализа продаж актуален для крупных федеральных компаний, дистрибьюторов, розничных и оптовых торговых сетей. При применении этого метода исследуется несколько показателей:

- Лист MML (minimum must list) – минимально необходимый ассортимент, список товаров, состоящий из нескольких ключевых SKU;

- Среднее SKU (Stock Keeping Unit) – единица товара, конкретная ассортиментная позиция.

С помощью учётных систем можно получить отчёт, который покажет, сколько SKU в среднем продается в торговой точке. Чем выше показатель среднее SKU, тем больше представленность на рынке. И если Вы считаете вручную, то методика анализа следующая:

Среднее SKU = Сумма проданных SKU в каждую торговую точку / Общее количество торговых точек.

Рост среднего SKU свидетельствует о расширении представленности в торговой точке Вашей продукции, рост спроса на Ваш ассортимент. Именно поэтому показатель нужно рассматривать в динамике.

Пример

Нужно вычислить, сколько конкретных позиций продается в среднем по нашей клиентской базе. Допустим, мы – очень крупный оптовик, и у нас есть 5 постоянных клиентов.

| Клиент | 1 | 2 | 3 | 4 | 5 |

| SKU | 4 | 4 | 4 | 10 | 10 |

Теперь считаем среднее SKU = (4 * 3 + 10 * 2) / 5 = 6,4.

И далее необходимо смотреть динамику. Если в предыдущих расчётах показатель был меньше, значит компания на правильном пути. Если же наоборот больше, то стоит разработать сбытовые мероприятия.

Метод 5. Анализ по матрице BCG

Цель – определение приоритетных товарных групп, которые в последствие принесут наибольший доход.

Шаблон для расчётов (скачать по ссылке): Анализ BCG

Данный метод основан на расчёте следующих показателей: доля рынка товара, темпы роста рынка для этого товара и объём продаж.

После расчётов товары в зависимости от доли рынка и темпов роста рынка распределяются в матрице. Объём продаж отображается с помощью кружков. Результаты анализа оформляются в матрицу BCG, образец ниже.

Далее для каждого товара принимаем соответствующую стратегию развития. Её определить легко помогает расположение товаров внутри матрицы:

- Звезда. Наиболее продаваемые товары, приносящие наибольший доход. Это тренд, как, например, любая суперзвезда, только на полке в магазине. Стратегия: сохраняем лидерство;

- Дойная корова. Товары, которые без инвестирования могут приносить неплохой доход. У этих товаров более стабильный жизненный цикл, чем у звезд. Стратегия: получаем прибыль и сохраняем позиции;

- Вопрос. Товары, с которыми непонятно что делать: инвестировать в них и доводить до ума, либо же навсегда избавляться. Стратегия: инвестируем дополнительные средства;

- Собака. Категория товаров, которые требуют постоянных вложений, но при этом их рентабельность очень низкая. Затраченные на них силы не окупаются. Стратегия: снижаем активность или выводим товар с рынка.

Кстати. Если Вам необходимо отслеживать десятки разных процессов, то рекомендую МойСклад. В нем есть все необходимое: продажи, закупки, склад, финансы, клиенты и поставщики. Кликайте и тестируйте -> МойСклад.

Пример

Делать анализ будем на примере ООО «Тортик». Компания специализируется на торговле шоколадными конфетами ручной работы, пирожными, мороженым и дизайнерскими тортами.

Представим, что мы уже провели расчёты и по оси координат определили какой товар куда попадает и получили следующие результаты:

- Шоколадные конфеты – это «собаки». Они дорого обходятся клиентам, однако и себестоимость у них высокая. Такой товар не выгоден для компании;

- Пирожные – это «дойные коровы». Они стабильно приносят высокий доход. Позиции стоит укрепить;

- Торты – это «звезды». Сейчас это модное кондитерское направление, ООО «Тортик» получает высокие доходы от их продажи;

- Мороженое – это «вопрос». Это сезонный товар, объём продаж не стабилен. Можно вложить деньги в расширение ассортимента или сделать акцент на другие группы товаров.

Метод 6. Контрольный анализ объёма продаж

Цель – выявить отклонение между постигнутыми фактовыми показателями по продажам от запланированных.

На каждую товарную группу выставляются план продаж на день, на неделю, на месяц и год, а затем производится оценка выполнения планов. Подходит для розничных продаж товаров и для оптовых.

Базой для расчётов при этом методе анализа продаж выступает выручка, прибыль, рентабельность и прочие запланированные показатели, отражающие результативность продаж.

Пример

Рассмотрим достижение планов на примере компании, которая торгует цветами.

Допустим, на 2018 год были выставлены следующие плановые показатели: объём продаж роз – 2 000 руб., лилий – 3 000 руб., фиалок – 1 500 руб. Остальные показатели можете посмотреть в готовой таблице ниже.

| Показатель | План 2018 | Факт 2018 | % вып | Факт 2017 | % 18/17 |

| Продажи в руб. | 6 500 | 7 600 | 117% | 7 200 | 106% |

| Розы | 2 000 | 2 300 | 115% | 2 000 | 115% |

| Лилии | 3 000 | 3 400 | 113% | 3 300 | 103% |

| Фиалки | 1 500 | 1 900 | 127% | 1 900 | 100% |

По результатам продаж 2018 года можно сделать вывод, что произошло перевыполнение плана на 27% по продаже фиалок, а по сравнению с 2017 годом – план по фиалкам выполнен на 100%.

Метод 7. Факторный анализ продаж

Цель – выявить, какие факторы оказывают влияние на объём продаж и в какой степени.

Для проведения факторного анализа необходимо понимать, что такое выручка и что зависит она от цены на предлагаемый товар и объёмов сбыта. Цена в свою очередь зависит от затрат.

Так, шаг за шагом, выявляются факторы, которые оказывают влияние на объем продаж. Анализ происходит путем сравнения двух периодов (текущего к прошлому).

Кстати. Хотите увеличить продажи вдвое и повысить эффективность бизнеса? Тогда скорее внедряйте CRM! Рекомендую Мегаплан и Salesap (По промокоду «jbjnws» скидка 50% на тариф «Корпорация+»). Потом спасибо скажете.

Пример

ИП Иванов Иван Иванович занимается продажей товаров в розничной сети. Выручка растёт быстрее, чем прибыль от продаж. Как узнать, с помощью чего можно увеличить прибыль, имея стандартные аналитические данные о продажах?

| Значение | Объем реализации (т. руб.) за прошлый год | Объем реализации (т. руб.) за отчетный год |

| Выручка | 80 000 | 83 000 |

| Себестоимость | 50 000 | 56 000 |

| Коммерческие расходы | 3 000 | 7 000 |

| Управленческие расходы | 5 000 | 4 000 |

| Прибыль от продаж | 22 000 | 16 000 |

| Индекс изменения цен | 1 | 1,133 |

| Объем продаж в сопоставимых ценах | 80 000 | 732 56 |

В результате факторного анализа выявлено:

- Из-за снижения объемов продаж, прибыль снизилась на 2 582 т. руб.;

- Из-за увеличения ассортимента, прибыль выросла на 1 708 т.руб.;

- Из-за повышения себестоимости, прибыль снизилась на 11 869 т. руб.;

- Из-за увеличения коммерческих расходов, прибыль снизилась на 4 000 т. руб.;

- Из-за снижения управленческих расходов, прибыль увеличилась на 1 000 т. руб.;

- Из-за влияния цен продажи, прибыль увеличилась на 9 743 т. руб.

Так можно увидеть слабые места бизнеса и сделать акцент на влияние тех или иных факторов, ведь задача любого бизнеса в том, чтобы прибыль росла.

Метод 8. Анализ рентабельности

Цель – определить эффективность продаж с экономической точки зрения.

Для анализа рентабельности необходимо иметь данные плана рентабельности, а также фактические данные. Как правило, планы выставляются, согласно имеющегося бизнес-плана или на основе прошлых периодов.

Рентабельность продаж даст понимание того, сколько можно получить прибыли с одного рубля выручки. Данный показатель должен быть больше нуля. Определяется по формуле:

Рентабельность продаж = Прибыль от продаж / Выручка

В результате такого анализа, можно говорить о планировании на следующие периоды, а также осуществляются мероприятия по повышению рентабельности продаж.

Пример

Рассмотрим как сделать сравнительный анализ продаж по рентабельности на примере компании, которая торгует розами, лилиями и фиалками.

| Показатель | План 2018 | Факт 2018 | % вып | Факт 2017 | % 18/17 |

| Рентабельность % | 55% | 56% | 102% | 55% | 1% |

| Розы | 51% | 50% | 98% | 51% | -1% |

| Лилии | 50% | 50% | 100% | 50% | 0% |

| Фиалки | 49% | 50% | 102% | 49% | 1% |

Так, наиболее рентабельным направлением продаж являются продажи роз, они генерируют больше всего прибыли, однако план по рентабельности не выполнен. А вот по фиалкам план перевыполнен на 2 процента.

Цель — выявлять темпы прироста клиентов, а также степени проработки имеющейся базы.

Объём клиентов, которые совершили покупку (то есть конечных потребителей), прямо влияет на объём продаж и полученную прибыль.

Клиент – это человек, который платит компании свои деньги. Он хочет получить качественный товар или услугу за справедливую плату. В случае, если клиенту не подходит качество товара, цена или сервис, то сделка не состоится, продажа не пройдет.

Именно поэтому очень важно отслеживать состояние Вашей клиентской базы, а именно:

- Число ОКБ – общая клиентская база. Это общее число клиентов, которым Вы когда-либо продавали товар или у Вас имеются договоренности о будущей продаже;

- Число АКБ – активная клиентская база. Это число клиентов, которые совершили покупку в определённый период или по конкретной товарной группе.

По этим двум показателям можно отслеживать приток новых договоров, что говорит о потенциальном повышении объёма продаж.

Пример

Отдел продаж с января по июнь заключил 2 100 договоров, т.е. у компании теперь общая клиентская база в 2 100 клиентов.

| Период | ОКБ | АКБ | Доля,% |

| Январь | 100 | 76 | 76,00 |

| Февраль | 200 | 120 | 60,00 |

| Март | 300 | 190 | 63,33 |

| Апрель | 400 | 280 | 70,00 |

| Май | 500 | 420 | 84,00 |

| Июнь | 600 | 510 | 85,00 |

| Итого: | 2 100 | 1 700 | 80,95 |

Однако можно увидеть, что за этот период купили товар только 80,95% клиентов. Лучше всего клиентская база была проработана в июне, на 85%.

Метод 10. Экспертный анализ

Цель экспертного анализа – это экспресс-оценка анализа продаж.

Данный вид анализа даёт очень субъективные результаты, особенно, когда он проводится постоянно с использованием одних и тех же экспертов, не заинтересованных в достоверности данных.

Хороший эффект от использования этого метода анализа продаж достигается, если проводить опрос клиентской базы, то есть контрагентов внешней среды фирмы.

Для этого выявляются факторы, а затем опрашиваются эксперты или клиенты. Согласно их оценке, каждому фактору выставляется оценка, затем они группируются, и в результате Вы получаете сводную таблицу факторов, на которые нужно обратить внимание.

Экспертный анализ применяется, когда нужно проанализировать внешнюю и внутреннюю среду организации. Экспертами могут выступать как руководители фирмы, так и рядовые, но компетентные сотрудники и клиенты.

Пример

Компания размышляет, что может повысить продажи быстро с помощью двух факторов: расширение ассортимента или расширение клиентской базы.

| Описание фактора | Вес | Экспертная оценка 1 | Экспертная оценка 2 | Экспертная оценка 3 | Экспертная оценка 4 | Экспертная оценка 5 | Средняя оценка | Оценка с поправкой на вес |

| Расширение ассортимента | 1 | 5 | 4 | 3 | 5 | 4 | 4,2 | 0,35 |

| Рост клиентов | 2 | 1 | 3 | 2 | 3 | 3 | 2,4 | 0,40 |

В данной модели влияние фактора задаётся цифрой от 1 до 3. Как видно из таблицы, рост клиентов для нас наиболее значим, чем ассортимент.

По мнению экспертов, расширение ассортимента имеет наибольшую среднюю оценку (4,2), однако с поправкой на влияние фактора, первое место занимает рост клиентов.

Лайфхак. Хотите создать эффективную систему управления командой, которая всегда лидирует, побеждает конкурентов и стабильно перевыполняет планы? Тогда рекомендуем Вам повысить свой скилл в сфере продаж и пройти курс «Директор по продажам». Кликайте -> City Business School

Коротко о главном

Можно сделать один большой вывод, что для эффективного управления продажами, необходимо анализировать:

| Объект анализа | Методы |

| Деньги (прибыль, выручка, рентабельность) | Анализ рентабельности продаж, факторный анализ продаж, анализ динамики продаж |

| Клиенты (число и структура) | Анализ клиентской базы |

| Процессы (эффективность закупок и сбыта, выкладка продукции, структура чека) | Анализ товарных остатков, анализ равномерности спроса контрольный анализ (план-факт) |

| Ресурсы (товарные остатки, персонал, ассортимент) | Анализ структуры продаж, анализ структуры чека, анализ товарных групп BCG |

Аналитика по продажам очень обширна и учитывает практически все внутренние сферы деятельности компании. Не забывайте, что все процессы в той или иной мере влияют на объём продаж и прибыль.

Кстати. Вам будет интересно почитать нашу статью, где мы рассмотрели статистику и определили что выгодно продавать на Озон.

Чем более качественно ведётся анализ продаж, тем выше вероятность для компании выйти на более высокие показатели эффективности. И важно помнить, что именно от продаж зависит выручка и прибыль организации. Кстати, если Вы планируете выйти на торговые онлайн площадки и Вам необходим анализ, то узнать больше можно в нашей статье про аналитику маркетплейсов — так вы поймёте как на них продвигаться, да и вообще какой маркетплейс выбрать для продаж.

Нашли ошибку в тексте? Выделите фрагмент и нажмите ctrl+enter

Предприятие, созданное для извлечения прибыли из своей деятельности, всегда стремится к росту доходов и оптимизации ассортимента продукции и услуг. Именно с этой целью необходим анализ динамики и структуры продаж, основанный на выявлении увеличения или спада выручки на отдельные категории товаров или в целом по предприятию. Рассмотрим основные моменты данного анализа.

Анализ динамики продаж

Под влиянием различных факторов выручка в чередующиеся друг за другом периоды может стабильно уменьшаться, увеличиваться, быть неизменной или «плутать» то вверх, то вниз. Любая динамика продаж требует аналитического подхода и изучения количественных и качественных показателей. Выделяют три основных коэффициента, рассчитываемых для оценки изменений.

Коэффициент темпа роста выручки

Его расчет основан на сравнении данных за различные периоды. Вычисление может производиться по всей продукции компании в совокупности, по отдельным ее категориям или по той ее части, что реализуется в кредит. Формула следующая:

Коэффициент темпа роста = Выручка в отчетном периоде / Выручка в прошлом периоде х 100%

Сравнивать результаты таким образом можно по месяцам, годам, учитывая одинаковые периоды разных лет. Было бы правильным узнать темп роста выручки в сравнении с началом года по отношению к каждому последующему месяцу.

Коэффициент вариации

Показатель вариации служит для оценки стабильности продаж. Его также можно рассчитывать в разрезе различных категорий товаров и услуг, направлений рынка, покупателей. Чем больше коэффициент, тем изменчивее продажи и выше риск. Формула для расчета:

Коэффициент вариации = Среднеквадратическое отклонение / Средняя арифметическая величина х 100%

В свою очередь среднеквадратическое отклонение тоже требует многоуровневого расчета. Поясним на примере:

В первом месяце компания произвела 10 банок консервов, во втором – 13, в третьем – 15. Чтобы найти нужный показатель, для начала найдем среднее арифметическое за три периода: (8 + 13 + 15) / 3, или 12 банок. Затем возводим в квадрат разницу между показателем каждого месяца и средней арифметической величиной, суммируя данные: (8 – 12)^2+(13 – 12)^2+(15 – 12)^2, или 23 банки. Далее вычисляем долю каждого периода в полученном результате, то есть 23 делим на 3 периода – получается 7,7. Из полученного значения извлекаем квадратный корень, получается 2,77 – это и есть среднеквадратическое отклонение.

Следуя нашему примеру, рассчитаем коэффициент вариации: 2,77/12 х 100%, или 23%. Сам по себе этот относительный показатель ни о чем не говорит, но учет его в динамике или в сравнении с другими видами товара (их расчет может производиться в любых единицах измерения – в этом фокус коэффициента вариации) может указать на рискованность каких-то сделок, нерациональность крупных поставок определенного товара.

Показатель критического объема продаж

Любое предприятие должно знать ту грань, ниже которой будут числиться убытки, а выше – прибыль. Этот показатель носит название критического объема продаж (или точка безубыточности), который показывает, каким должен быть у компании объем реализуемой продукции, чтобы затраты на ее изготовление и поставку окупались. Формула для расчета на единицу продукции:

Критический объем продаж = Постоянные затраты на производство продукции / (Цена 1 единицы продукции – Переменные издержки)

В расчете общего значения по предприятию формула имеет вид:

Критический объем продаж = Выручка х Постоянные издержки (Выручка – Переменные издержки)

Анализ динамики продажи товаров относительно точки безубыточности поможет контролировать приближающуюся угрозу. Поскольку выручка и переменные затраты нестабильны, коэффициент тоже меняется – его рост должен сигнализировать о неэффективной работе компании. Ведь если для покрытия убытков нужно все больше продавать продукции, пора подумать о смене тактики или изучении факторов влияния на ситуацию.

Анализ динамики продажи товаров относительно точки безубыточности поможет контролировать приближающуюся угрозу.

Анализ структуры продаж

Кроме изучения продаж в динамике, важным является определение ассортимента продукции в перспективе, соотношение его планируемых показателей с фактическими. Необходимо проводить оценку эффективности выпуска и реализации отдельных позиций в установленном количестве. Существует 3 способа анализа структуры продаж:

- Определение соотношения выполненного плана к общему числу реализованных товаров или услуг. Большой недостаток метода – равнозначность номенклатурных позиций между собой, тогда как рынок всегда выделяет более и менее востребованные.

- Выделение тех позиций, по которым план был недовыполнен больше всего. Применение данного метода возможно только к той продукции или услугам, которые имеют примерно одинаковый удельный вес.

- Способ наименьшего числа. Суть в том, что из двух показателей (плановый и фактический) берется тот, который имеет наименьшее значение, и принимается в расчет выполненного плана.

Принято считать, что третий способ самый достоверный – он показывает более точную картину. Невыполнение плана приводит к тому, что структура продаж сдвигается (часто это даже финансово выгодно, все индивидуально). Стоит просматривать изменение показателей в динамике, ведь иногда могут быть слишком оптимистичные прогнозы на самые приоритетные позиции, притом не всегда оправданные.

Принято считать, что способ наименьшего числа самый достоверный – он показывает более точную картину.

Рассматриваются факторы, влияющие на несоответствие данных плану, а с учетом их корректируются будущие прогнозы или принимаются меры:

- Неблагоприятная конъюнктура рынка.

- Низкая конкурентоспособность продукции.

- Некачественная работа рынка сбыта.

- Плохо поставленная реклама.

- Слишком высокие цены.

- Ухудшение макроэкономической ситуации, неверные решения руководства.

Рост реализуемой продукции следует анализировать с точки зрения спроса. Если он растет в тенденции, то стоит рассмотреть свои возможности по увеличению производственных мощностей, а это в будущем сулит увеличение прибыли, большую мотивацию персонала, появление новых рабочих мест. Снижение реализуемого ассортимента тоже должно быть тщательно проанализировано. Возможно, оказал влияние внутренний кризис компании или спад экономики по всей стране.

Анализ продаж в динамике и оценка их структуры обрисуют картину того положения дел на предприятии, которое есть на данный момент. Это не экстренная мера, когда внезапно пустеют банковские счета и встает производство, а планомерная работа по оптимизации финансового роста. Необходимо вести сводные данные, просчитывать каждую деталь – в бизнесе не бывает пустяков.