Что такое ставка дисконтирования, для чего она нужна и как ее рассчитывать. Рассказываем об этом в нашем обзоре

В этой статье вы узнаете

- Что это

- Как появилась

- Как рассчитать

- Интуитивные методы определения ставки

- Модели расчета на основе премий за риск

- Аналитические методы расчета

- Как применяется

Что такое ставка дисконтирования

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить

облигации

с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Аналитик занимается оценкой стоимости

(Фото: Shutterstock)

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Аналитики совещаются

(Фото: Shutterstock)

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

![]()

где r0 — безрисковая ставка,

r1, r2, rn — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r0 — безрисковая ставка,

β — β-коэффициент,

rf — средняя доходность фондового рынка (биржевого индекса).

Аналитические диаграммы

(Фото: Shutterstock)

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где re — стоимость собственного капитала,

Se — доля собственного капитала,

rd — стоимость заемного капитала,

Sd — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала rd — это средневзвешенный процент по имеющимся займам и кредитам.

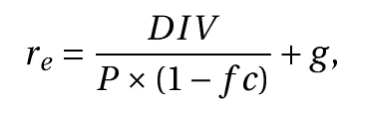

Стоимость собственного капитала re может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Большинство хозяйственных операций (приобретение основных средств, покупка/продажа ценных бумаг, лизинг, получение/погашение банковских кредитов, анализ инвестиционных проектов и др.) порождают денежные потоки. Осуществление этих операций сопровождается множеством выплат и поступлений денежных средств, образуя денежный поток, распределенный во времени.

В связи с этим в процессе управления финансами предприятия возникает необходимость в проведении специальных расчетов, связанных с движением денежных потоков в различные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени. Концепция такой оценки базируется на том, что стоимость денег с течением времени изменяется с учетом нормы прибыли, сложившейся на финансовом рынке, в качестве которой выступает ставка ссудного процента или норма доходности по государственным ценным бумагам.

Из принципа временной стоимости денег (Time Value of Money, TVM) вытекает два важных следствия:

- необходимость учета фактора времени, в особенности при проведении долгосрочных финансовых операций;

- некорректность суммирования денежных величин, относящихся к разным периодам времени.

Рассмотрим отдельные элементы методического инструментария стоимости денег.

Процент — сумма дохода от предоставления капитала в долг или плата за пользование ссудным капиталом во всех его формах (депозитный и кредитный процент, по облигациям и векселям).

Простой процент — сумма дохода, начисляемого к основной сумме капитала в каждом интервале, по которой дальнейшие расчеты не производят.

Сложный процент — сумма дохода, начисляемого в каждом интервале, которую не выплачивают, а присоединяют к основной сумме капитала (вклада) в последующем платежном периоде.

Процентная ставка — удельный показатель, в соответствии с которым в установленные сроки выплачивают сумму процентов в расчете на единицу капитала (вклада). На практике процентная ставка выражает соотношение годовой суммы процентного дохода к объему основного долга.

Будущая стоимость денег (Future Value, FV) — сумма вложенных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом выбранной процентной ставки.

Настоящая стоимость денег (Present Value, PV) — сумма будущих денежных средств (вклада), приведенных с учетом конкретной процентной ставки к настоящему моменту времени.

Наращение стоимости (компаундинг — compounding) — процесс пересчета настоящей стоимости денежных средств (вклада) в их будущую стоимость в конкретном периоде времени путем добавления к первоначальной сумме начисленной величины процента.

Дисконтирование стоимости (discounting) — процесс приведения будущей стоимости денежных средств (вклада) к их настоящей стоимости путем исключения из будущей суммы соответствующей величины процента (дисконта). Посредством такой финансовой операции достигают сопоставимости текущей стоимости предстоящих денежных потоков.

Период начисления — общий период времени, в течение которого осуществляют процесс наращения или дисконтирования денежной суммы (вклада).

Интервал начисления – это минимальный период, по прошествии которого происходит начисление процентов.

Декурсивный способ начисления процентов — способ, при котором проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно, декурсивная процентная ставка представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

Антисипативный способ (предварительный) начисления процентов — это способ, при котором проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учетной ставкой, или антисипативным процентом.

Содержание

- 1 Наращение по простым процентам

- 2 Дисконтирование по простым процентам

- 3 Определение процентной ставки и срока проведения операции

- 4 Эквивалентность процентных ставок r и d

- 5 Наращение по сложным процентам

- 6 Дисконтирование по сложным процентам

- 7 Использование сложной учетной ставки

- 8 Определение процентной ставки и срока проведения операции

- 9 Вывод

Наращение по простым процентам

Простые проценты используются в краткосрочных финансовых операциях, срок проведения которых меньше года или равен ему.

Наращение по годовой ставке простых процентов осуществляется по формуле:

FV = PV(1 + r × n), (1)

где FV — будущая стоимость;

PV — первоначальная стоимость;

n — число периодов (лет);

r — процентная ставка.

Пример 1

Клиент сделал вклад в банк в сумме 10 000 руб. под 12% годовых сроком на пять лет. По формуле (1) находим:

FV = 10 000(1 + 0,12 × 5) = 16 000 руб.

Сумма начисленных процентов составит 6000 руб. (16 000 – 10 000).

Если продолжительность краткосрочной операции выражена в днях, то срок ее проведения корректируется следующим образом:

n = t / B, (2)

где t — число дней проведения операции;

В — временная база (число календарных дней в году).

Тогда будущую стоимость операции можно определить:

![]()

(3)

Время вклада (ссуды) может вычисляться или с учетом точного числа в месяцах, или при допущении, что расчетная продолжительность любого месяца равна 30 дням.

В результате конкретные расчеты по начислению процентов могут вестись по трем вариантам:

365/365 — точное число дней проведения операции и фактическое число дней в году (точные проценты);

365/360 — точное число дней проведения операции и финансовый год (12 месяцев по 30 дней);

360/360 — приближенное число дней проведения операции (месяц принимается равным 30 дням) и финансовый год (обыкновенные проценты).

Для одних и тех же условий начисления процентов проведение расчетов по этим вариантам приводит к несколько отличающимся финансовым последствиям.

Пример 2

Акционерное общество получило в банке ссуду в размере 200 тыс. руб. под 15% годовых на срок с 15 февраля до 15 апреля. Определить сумму, которую необходимо возвратить банку.

Сначала нужно определить число дней использования ссуды: 15 февраля – 46-й день в году, 15 апреля – 105-й день в году. Отсюда точный срок ссуды – 59 дней. Тогда, по формуле (3) находим:

Дисконтирование по простым процентам

Существует два способа дисконтирования.

Математическое дисконтирование — способ, основанный на решении задачи, обратной определению будущей стоимости. При проведении расчетов здесь используется процентная ставка.

С учетом принятых ранее обозначений формула дисконтирования по ставке r будет иметь вид:

![]()

(4)

Доход банка (FV – PV) называют дисконтом, а используемую норму приведения r — декурсивной ставкой процентов.

Пример 3

Какую цену заплатит инвестор за бескупонную облигацию, номинальная стоимость которой 500 тыс. руб., а срок погашения — 270 дней, если требуемая норма доходности — 20%?

По формуле (4) при использовании обыкновенных процентов:

PV = 500 / (1 + 0,2 × 270 / 360) = 434,78 тыс. руб.;

точных процентов:

PV = 500 / (1 + 0,2 × 270 / 365) = 435,56 тыс. руб.

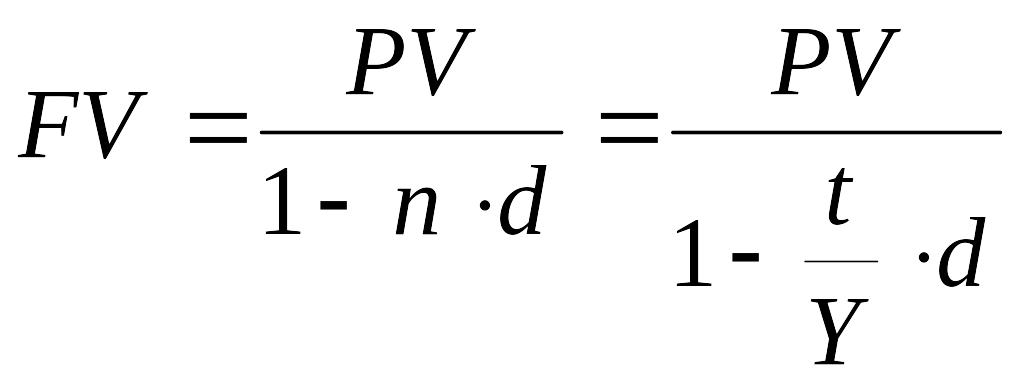

Банковское дисконтирование применяется при банковском учете векселей, при этом проценты начисляются на сумму, подлежащую уплате в конце срока операции. При проведении расчетов используется учетная ставка d:

![]()

(5)

При дисконтировании по учетной ставке чаще всего используют временную базу 360/360 или 360/365. Используемую при этом норму приведения d называют антисипативной ставкой процентов.

Пример 4

Простой вексель на сумму 500 тыс. руб. со сроком погашения один год учитывается в банке через 270 дней по простой учетной ставке 20%. Какую сумму получит владелец векселя?

Используем формулу (5), учитывая, что n — это разность во времени между моментом учета и сроком погашения векселя:

PV = 500 (1 – 0,2 × 90 / 360) = 475 тыс. руб.

Применение двух рассмотренных методов дисконтирования к одной и той же сумме приводит к разным результатам, даже при r = d. Учетная ставка дает более быстрое снижение суммы, чем обычная.

Пример 5

Простой вексель на сумму 100 тыс. руб. с оплатой через 90 дней учитывается в банке немедленно после получения. Необходимо определить сумму, полученную владельцем векселя при процентной/учетной ставке 15%.

При использовании процентной ставки по формуле (4):

PV = 100 / (1 + 0,15 × 90 / 360) = 96,39 тыс. руб.

При использовании учетной ставки по формуле (5):

PV = 100 (1 – 0,15 × 90 / 360) = 96,25 тыс. руб.

Учетная ставка d применяется и для наращения по простым процентам (например, при определении будущей суммы контракта):

![]()

(6)

Изменим условия примера 5 следующим образом.

Пример 6

На какую сумму должен быть выписан вексель, чтобы поставщик, проведя операцию учета, получил стоимость товаров (100 тыс. руб.) в полном объеме, если учетная ставка — 15%?

По формуле (6) определяем будущую стоимость (номинал) векселя:

FV = 100 / (1 – 0,15 × 90 / 360) = 103,896 тыс. руб.

Определение процентной ставки и срока проведения операции

Величина процентной ставки r или учетной ставки d может быть определена из соотношений (1) и (5):

![]()

(7)

![]()

(8)

Пример 7

Краткосрочное обязательство со сроком погашения 90 дней было приобретено по цене 98,22 ед. от номинала. Необходимо определить доходность операции для инвестора.

Она составляет (с использованием обыкновенных процентов):

![]()

Срок операции в днях определяется следующим образом:

![]()

(9)

![]()

(10)

Пример 8

Необходимо определить срок владения обязательством стоимостью 98,22 ед., погашаемого по номиналу, если требуемая норма доходности 7,2%.

![]()

Эквивалентность процентных ставок r и d

Эквивалентные процентные ставки — это такие ставки разного вида, применение которых при одинаковых начальных условиях дает одинаковые финансовые результаты.

Эквивалентные процентные ставки необходимо знать в случаях, когда существует возможность выбора условий финансовой операции и требуется инструмент для корректного сравнения различных процентных ставок.

Вывод формул эквивалентности базируется на равенстве соответствующих множителей наращения:

1 + n × r = (1 – n × d) – 1. (11)

С учетом формулы (11) для операций с продолжительностью менее года соотношения эквивалентности примут вид:

временная база одинакова и равна В (360 или 365 дней):

![]()

(12)

![]()

(13)

временная база ставки r равна 365 дням, а d — 360 дням:

![]()

(14)

![]()

(15)

Пример 9

Срок уплаты по векселю — 250 дней. При этом ставка простых процентов измеряется при временной базе 365 дней, а простая учетная ставка — при временной базе 360 дней. Какова будет доходность, измеренная в виде ставки простых процентов, учета векселя по простой учетной ставке 10%?

Используя формулу (14) для r при заданных временных базах, получим:

r = 365 × 0,1 / (360 – 250 × 0,1) = 0,1089, или 10,89%.

Допустим, что настоящая стоимость векселя — 100 000 руб. Тогда его номинальная стоимость по формуле (3) составит:

![]()

Учет векселя за 250 дней позволит рассчитать по формуле (5) его настоящую стоимость:

![]()

Наращение по сложным процентам

Сложные проценты применяются, как правило, в финансовых операциях, срок проведения которых более года. При этом базой исчисления процентов является как исходная сумма финансовой операции, так и сумма уже накопленных к этому времени процентов.

Наращение по сложным процентам имеет вид:

FVn = PV (1 + r)n. (16)

Наращение по сложным процентам подразумевает реинвестирование полученных доходов или капитализацию.

Начисление сложных процентов может осуществляться не один, а несколько раз в году. В этом случае оговаривается номинальная ставка процентов j — годовая ставка, по которой определяется величина ставки процентов, применяемая на каждом интервале начисления.

При m равных интервалах начисления и номинальной процентной ставке j эта величина считается равной j / m. Тогда, если срок финансовой операции составляет n лет, выражение для определения наращенной суммы (16) примет вид:

![]()

(17)

При увеличении числа периодов начисления m будущая величина FVmn также возрастает.

Пример 10

Первоначальная сумма вложения 200 тыс. руб. Определить наращенную сумму через пять лет при использовании сложной ставки процентов в размере 28% годовых. Решить пример для случаев, когда проценты начисляются по полугодиям, поквартально.

По формуле (16) для сложных процентных ставок:

FV = 200(1 + 0,28)5 = 687,2 тыс. руб.

По формуле (17) для начисления по полугодиям:

FV = 200(1 + 0,28 / 2)10 = 741,4 тыс. руб.

По той же формуле для поквартального начисления:

FV = 200(1 + 0,28 / 4)20 = 773,9 тыс. руб.

Если срок финансовой операции n в годах не является целым числом, множитель наращения k определяется по формуле:

k = (1 + r)na (1 + nb × r), (18)

где n = na + nb;

na — целое число лет;

nb — оставшаяся дробная часть года.

На практике в данном случае часто применяют формулу (16) с соответствующим нецелым показателем степени. Однако этот способ является приблизительным. Чем больше значения входящих в формулу величин, тем погрешность при вычислениях будет больше.

Пример 11

Первоначальная сумма долга равна 50 000 тыс. руб. Необходимо определить наращенную сумму через 2,5 года, используя два способа начисления сложных процентов по ставке 25% годовых.

По формуле (18) получаем:

FV = 50 000(1 + 0,25)2 (1 + 0,5 × 0,25) = 87 890,6 тыс. руб.

Для второго способа используем формулу (16) с нецелым показателем степени:

FV = 50 000(1 + 0,25)2,5 = 87 346,4 тыс. руб.

При использовании приблизительного метода упущенная выгода могла бы составить около 550 тыс. руб.

Если начисление сложных процентов осуществляется несколько раз в году и общее число интервалов начисления не является целым числом (mn — целое число интервалов начисления, l — часть интервала начисления), то выражение (17) принимает вид:

![]()

(19)

Для целого числа периодов начисления используется формула сложных процентов (16), а для оставшейся части — формула простых процентов (1).

На практике часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае соответствующие процентные ставки приводят к их годовому эквиваленту по формуле:

![]()

(20)

Полученную при этом величину называют эффективной процентной ставкой (effective percentage rate — EPR), или ставкой сравнения.

Пример 12

На четырехлетний депозит в 10 000 руб. производится ежеквартальное начисление сложных процентов по ставке 2,5%, то есть из расчета 10% годовых. Будет ли эквивалентной инвестицией депозит в 10 000 руб., вложенный на тот же срок под 10%, начисляемых один раз в год?

Рассчитаем эффективную ставку для обеих операций:

ежеквартально: EPR = (1 + 0,1 / 4)4 – 1 = 0,103813;

ежегодно: EPR = (1 + 0,1 / 1)1 – 1 = 0,10.

Таким образом, условия помещения суммы в 10 000 руб. на депозит сроком на четыре года под 2,5%, начисляемых ежеквартально, будут эквивалентными годовой ставке, равной 10,3813%. Следовательно, первая операция более выгодна для инвестора.

Если известна величина EPR, номинальная ставка процентов может быть определена следующим образом:

![]()

(21)

Дисконтирование по сложным процентам

Рассмотрим использование при математическом дисконтировании сложных процентных ставок:

![]()

(22)

Если проценты будут начисляться m раз в году, то формула (22) примет вид:

![]()

(23)

Пример 13

Банк производит начисление процентов на внесенную сумму по сложной процентной ставке, равной 20% в год. Какую сумму следует положить на депозит при условии, что вкладчик рассчитывает получить 10 000 тыс. руб. через 10 лет? Требуется рассмотреть два варианта начисления процентов — ежегодное и ежеквартальное.

При ежегодном начислении процентов по формуле (22):

PV = 10 000 / (1 + 0,2)10 = 1615,1 тыс. руб.

При ежеквартальном начислении процентов по формуле (23):

PV = 10 000 / (1 + 0,2 / 4)40 = 1420,5 тыс. руб.

Использование сложной учетной ставки

Для расчета операции дисконтирования по сложной учетной ставке используется формула:

PVn = FVn(1 – d)n. (24)

Пример 14

Владелец векселя номинальной стоимостью 500 тыс. руб. и периодом обращения 1,5 года предложил его банку сразу для учета, то есть за 1,5 года до погашения. Банк согласился учесть вексель по сложной учетной ставке 20% годовых. Требуется определить дисконт, полученный банком, и сумму, выданную владельцу векселя.

Используя формулу (24), находим:

PV = 500 (1 – 0,2)1,5 = 357,77 тыс. руб.

Дисконт банка составит: 500 – 357,77 = 142,23 тыс. руб.

Для данных условий определим сумму, которую получил бы владелец векселя, если бы банк произвел учет векселя по простой учетной ставке 20%. Для этого используем формулу (5):

PV = 500 (1 – 0,2 × 1,5) = 350 тыс. руб.

Дисконт банка составит 500 – 350 = 150 тыс. руб.

Таким образом, банку выгоднее учитывать вексель по простой учетной ставке.

Если дисконтирование по сложной учетной ставке производится m раз в году, расчетная формула будет иметь следующий вид:

![]()

(25)

Пример 15

Сохраним условия предыдущего примера, но пусть расчет дисконтирования производится ежеквартально, то есть m = 4.

По формуле (25) получим:

PV = 500 (1 – 0,2 / 4)6 = 367,55 тыс. руб.

Дисконт банка составит: 500 – 367,55 = 132,45 тыс. руб.

Доход банка при ежеквартальном дисконтировании будет меньше, чем при ежегодном дисконтировании, на: 142,23 – 132,45 = 9,78 тыс. руб.

При дисконтировании с начислением процентов за периоды менее года может использоваться понятие «эффективная сложная учетная ставка». Эффективная сложная учетная ставка, эквивалентная сложной учетной ставке при заданном значении m, определяется по формуле:

dэф = 1 – (1 – d / m)m. (26)

Пример 16

Долговое обязательство номинальной стоимостью 500 тыс. руб. должно быть погашено через пять лет. Сложная учетная ставка равна 20% годовых. Начисление процентов ежеквартальное. Требуется определить настоящую величину стоимости обязательства и эффективную учетную ставку.

Используя формулы (25) и (26), получим:

PV = 500 (1 – 0,2 / 4)20 = 179,243 тыс. руб.

dэф = 1 – (1 – 0,2 / 4)4 = 0,18549, или 18,549%.

Подставив значение 18,549% в формулу (24), получим:

PV = 500 (1 – 0,18549)5 = 179,247 тыс. руб.

Расхождение между величинами настоящей суммы, рассчитанными по этим формулам, находятся в пределах точности расчета.

Определение процентной ставки и срока проведения операции

При известных величинах FV, PV и n процентную ставку можно определить по формуле:

![]()

(27)

Пример 17

Сумма в 10 000 руб., помещенная в банк на четыре года, составила величину 14 641 руб. Необходимо определить доходность операции.

По формуле (27) находим:

r = (14 641 / 10 000)1/4 – 1 = 0,1, или 10%.

Длительность операции определяется логарифмированием:

![]()

(28)

Пример 18

Сумма в 10 000 руб., помещенная в банк под 10% годовых, составила величину в 14 641 руб. Необходимо определить срок проведения операции.

По формуле (28) находим:

n = log (14 641 / 10 000) / log (1 + 0,1) = 4 года.

Вывод

Приведенные расчетные формулы описывают механизм влияния фактора времени на результат финансовых операций. Их использование позволит избежать ошибок и потерь в условиях снижения покупательной способности денег.

Автор — Е. Г. Моисеева

Канд. экон. наук, Арзамасский политехнический институт

Данная публикация размещена в «Энциклопедии менеджера E-xecutive.ru» в рамках сотрудничества с проектом www.cfin.ru

На портале www.cfin.ru она расположена здесь

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

При

начислении авансовых (антисипативных)

процентов доход, получаемый кредитором,

начисляется в начале периода финансовой

операции относительно конечной суммы

долга и выплачивается в момент

предоставления кредита. Операция

предварительного начисления процентов

называется дисконтированием

по учетной ставке,

а также банковским

или коммерческим

учетом.

Банковский,

или коммерческий учет используется при

операциях с векселями и другими

краткосрочными обязательствами.

Суть

этой операции заключается в том, что

банк или другие финансовые учреждения

до наступления срока платежа по векселю

покупает его у владельца (векселедержателя)

и берет весь риск по получению денег на

себя. При этом цена, по которой банк

покупает вексель, должна быть меньше

той суммы, которая должна быть выплачена

по нему в конце срока (т.е. цены,

выплачиваемой по векселю вместе с

причитающейся ему частью дисконта).

Получив

при поступлении срока деньги по векселю,

банк, таким образом, реализует дисконт.

Прежний владелец векселя с помощью

учета векселя получает деньги ранее

указанного в нем срока. То есть в

определенном выигрыше оказываются обе

стороны сделки.

При

банковском учете проценты за пользованием

ссудой начисляются на сумму, подлежащую

уплате в конце срока ссуды.

Применительно

к учету векселя, это означает, что

проценты начисляются на сумму, которую

должен выплатить должник в конце срока

векселя. Ставка, по которой в этом случае

начисляются проценты, отличается от

декурсивной ставки процентов

.

Она называется учетной или дисконтной

ставкой и обозначается

![]()

.

Напомним,

что по определению учетная ставка

находится как отношение:

![]()

∙

В

соответствии с этим размер дисконта,

удерживаемого банком, будет равен

![]()

Расчет

суммы, получаемой владельцем при учете

векселя в банке, производится по формуле:

![]()

Таким

образом, формула банковского или

коммерческого учета имеет вид:

![]()

(2.7)

Здесь

![]()

–

банковский дисконтный множитель.

В

случае если срок финансовой операции

задан в днях или в месяцах,

![]()

,

(2.8)

где

— срок вексельного кредита в днях (в

месяцах);

—

число дней (месяцев в году). Обычно при

вексельных расчетах принимают

![]()

дней.

Очевидно,

что операция учета векселя имеет смысл

только в том случае, если

![]()

,

что равносильно неравенству

![]()

.

При учете векселя задолго до срока

платежа по нему и при высоком уровне

учетной ставки дисконт может стать

настолько большим, что сумма, которую

должен получить владелец векселя

становится равной 0 (при

![]()

)

или даже становится отрицательной (при

>![]()

).

Понятно, что в этих случаях операция

учета векселя лишена смысла.

Пример.

Вексель выдан на сумму 1 млн. руб. с

уплатой 17 ноября.

Владелец

векселя учел его в банке 23 сентября по

учетной ставке 20 %.Определите полученную

при учете сумму (без уплаты комиссионных)

и дисконт.

Решение:

FV=1000

000 рублей; d=0,2.

Определим

срок, до погашения векселя t:

17ноября — №321;

23

сентября — № 266. Следовательно

t=266-321=55дней;

Дисконтирование

по учетной ставке обычно производится

по временной базе, равной 360 дням,

следовательно, Y=360дней.

Таким

образом, сумма, которую получил

векселедержатель:

![]()

Дисконт

банка составил 30556 рублей (1000000- 969444).

Простая

учетная ставка может быть использована

при расчете суммы, которую получит

владелец векселя при его погашении в

момент наступления срока платежа. Для

этого следует использовать формулу

определения наращенной суммы:

(13)

Пример.

Вексель, учтен в банке по учетной ставке

18% годовых за 150 дней до его погашения.

При этом владелец векселя получил 925000

рублей. Определите номинал векселя.

Примечание.

Номинал

– это сумма денег указанная на векселе,

которую получит владелец векселя при

его погашении в момент наступления

срока платежа.

Решение:

PV=925

000 рублей; d=0,18;

t=150

дней.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Расчет ставки дисконтирования

Онлайн калькулятор

Ставка дисконтирования используется для приведения будущей стоимости к стоимости на текущий момент. Эта операция называется дисконтированием и отражает тот экономический факт, что сумма денег имеющаяся в данный момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем. Расчет ставки дисконтирования производится по-разному в зависимости от задачи.

Расчет окупаемости инвестиций

Расчет ставки дисконтирования необходим для оценки экономической эффективности инвестиций, определения срока окупаемости и для дисконтирования денежных потоков, иными словами, для перерасчета стоимости потоков будущих доходов и расходов в стоимость на настоящий момент.

В этом случае в качестве ставки дисконтирования принимается один из вариантов:

- Доходность альтернативного проекта.

- Стоимость доступного кредита.

- WACC — cредневзвешенная стоимость капитала.

- Экспертная оценка.

- Желаемая доходность инвестиционного проекта.

- Кумулятивный метод, базирующийся на оценке рисков инвестиционного проекта обусловленных разными факторами. Расчет ставки дисконтировния выполняется путем сложения рисков, выраженных в процентах.

Особую роль при расчете инвестиционнго проекта имеет IRR (внутренняя норма доходности) — значение ставки дисконтирования при которой NPV проекта равно 0.

Задача обратная наращению (начислению процентов)

В финансовых расчетах часто приходится решать задачу обратную наращению (задачу дисконтирования): по известной наращенной сумме найти начальную сумму. Например, какую сумму положить на депозит, чтобы через 5 лет получить 500 тыс. руб.

Введем обозначения:

PV — present value, современная величина или первоначальная сумма.

FV — future value, будущая величина или наращенная сумма.

I = (FV — PV) — interest money, процентные деньги, проценты. Представляют собой сумму дохода.

Оценка доходности финансовых операций по величине процентных денег I редко используется, т.к. зависит от первоначальной суммы PV и срока наращения. Более удобным показателем является процентная ставка, характеризующая скорость наращения

r = I/PV = (FV-PV)/PV

r = I/PV = (FV-PV)/PV * 100 (%)

r— interest, процентная ставка.

Онлайн калькулятор

Расчет процентной ставки

r =

Обычно процентная ставка известна из условий финансовой операции (например, из условий депозитного или кредитного договора), тогда для наращенной суммы можно записать:

FV = PV*(1+r)

Таким образом, зная процентную ставку и начальную сумму, мы определяем наращенную сумму. Эта формула верна для случая одного периода начисления процентов, для случая нескольких периодов начисления с зачислением процентов на депозит и даленейшим начислением процента на процент, надо использовать формулу сложных процентов.

Онлайн калькулятор

Расчет наращенной суммы

FV =

См. также:

- Формулы расчета процентов

- Формулы расчета сложных процентов и выбор вклада

При решении задач дисконтирования надо решить обратную задачу: зная наращенную сумму, определить начальную сумму, или сумму в другой предшествующий момент. Для этого по аналогии с процентной ставкой определим ставку дисконтирования (учетную ставку):

d = I/FV = (FV-PV)/FV

d — discount rate, ставка дисконтирования, учетная ставка.

Онлайн калькулятор

Расчет ставки дисконтирования

d =

Зная ставку дисконтирования и наращенную сумму, решаем задачу дисконтирования (определяем начальную сумму):

PV = FV*(1-d)

Онлайн калькулятор

Расчет начальной суммы (дисконтирование)

PV =

Ставка дисконтирования и процентная ставка связаны соотношениями:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.