Чистый дисконтированный доход — показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Чистый дисконтированный доход: формула

В общем порядке величина чистого дисконтированного дохода определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется следующим образом:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

где:

NPV — величина чистого дисконтированного дохода;

IC — первоначальные инвестиции;

CFt — потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1…n);

r — ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае, если:

1. NPV > 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV < 0, проект невыгоден и сулит инвестору убытки.

Также для анализа инвестиционной привлекательности проекта инвесты изучают чистый денежный поток предприятия. Существует 2 метода определения величины чистого денежного потока: прямой и косвенный.

Денежный поток рассчитывается по специальной формуле, которую можно найти в материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет инфляции при расчете чистого дисконтированного дохода

В связи с тем, что в некоторых ситуациях инфляционные колебания невозможно нивелировать на практике, возникает вопрос о том, каким образом отразить влияние инфляции на показатель чистого дисконтированного дохода. Наиболее распространенным решением данной проблемы является корректировка дисконта на прогнозируемый уровень инфляции.

При этом процентная ставка будет рассчитываться следующим образом:

R = (1 + r) × J,

где:

R — дисконтная ставка с учетом инфляции;

r — дисконт;

J — уровень инфляции.

Таким образом, чем выше уровень инфляции, прогнозируемый на время реализации проекта, тем ниже должна быть доходность проекта, чтобы после дисконтирования проект не стал убыточным.

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие — увеличение объемов продаж в течение ближайших 5 лет. Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год — 40 000,00 руб., за 3-й год — 35 000,00 руб., за 4-й год — 30 000,00 руб., за 5-й год — 25 000,00 руб. Необходимая норма прибыли — 10%. Расчет приведенной стоимости проекта представлен в таблице.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Чистая приведенная стоимость (CFt) |

|

0 |

–50 000,00 |

10% |

–50 000,00 |

|

1 |

45 000,00 |

10% |

40 909,09 |

|

2 |

40 000,00 |

10% |

33 057,85 |

|

3 |

35 000,00 |

10% |

26 296,02 |

|

4 |

30 000,00 |

10% |

20 490,40 |

|

5 |

25 000,00 |

10% |

15 523,03 |

|

Чистый дисконтированный доход (NPV)м |

86 276,40 |

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех пяти лет будет держаться на уровне 8%.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Уровень инфляции, (J) |

Чистая приведенная стоимость (CFt) c учетом инфляции |

|

0 |

–50 000,00 |

10% |

8% |

–46 296,30 |

|

1 |

45 000,00 |

10% |

8% |

34 435,26 |

|

2 |

40 000,00 |

10% |

8% |

25 296,79 |

|

3 |

35 000,00 |

10% |

8% |

18 293,14 |

|

4 |

30 000,00 |

10% |

8% |

12 958,54 |

|

5 |

25 000,00 |

10% |

8% |

8 924,61 |

|

Чистый дисконтированный доход (NPV) |

53 612,05 |

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.

Итоги

Принимая решение о выгодном вложении денежных средств, высвобожденных из делового оборота, инвестор должен сделать выбор в пользу наиболее доходного проекта. На основании расчета чистого дисконтированного дохода сравнивать несколько вариантов с разными сроками окупаемости становится удобнее.

Если вам нужно рассчитать чистую прибыль, см. наш материал «Расчет чистой прибыли по балансу – формула».

О том, как провести анализ чистой прибыли, вы можете узнать из материала «Порядок проведения анализа чистой прибыли предприятия».

Расчет дисконтированных платежей к начальному моменту вложения средств необходим для оценки инвестиционной привлекательности того или иного проекта. Большая часть проектов имеет разные сроки окупаемости, величину и способ финансирования. Приведенная величина затрат на объекты инвестиций уравнивает их в глазах собственника денежных ресурсов.

Оценка стоимости вложений в тот или иной объект основных средств и активов без учета временных ограничений на текущий момент времени.

NPV=∑CF(1+i)n−ICNPV=sumfrac{CF}{{(1+i)}^n}-IC,

где CFCF – доход от вложений,

ICIC – сумма начальных инвестиций,

ii – процентная ставка,

nn – срок получения средств.

Процентная ставка должна учитывать инфляцию, депозитную ставку, доход по ценным бумагам, инвестиционный прогноз.

Преимущества показателя

- учет времени поступления средств;

- оценка рискованности проекта.

Недостатки показателя

- прогнозность значений (отсутствие гарантий);

- невозможность спрогнозировать рыночные изменения, потребительские предпочтения;

- сложность вычисления ставки дисконтирования.

Значение показателя

- ≤0≤0 – доходы от вложений меньше затрат или равны сумме издержек на его обслуживание, поэтому проект не рентабелен;

- >0>0 – проект принесет прибыль, поэтому достоин дальнейшей оценки.

Примеры решения задач

Задача 1

Определить более выгодный проект, если первый предполагает вложение 100 тыс. руб., что принесет доход 50 тыс. руб. за первый год и 90 тыс.руб. за второй год; второй – вложение 80 тыс. руб. с доходом 30 тыс. руб. в первый год, 20 тыс. руб. во второй и 65 тыс. руб. за третий. Процентная ставка 10% годовых.

Решение

Первый проект

NPV=50(1+0,10)1+90(1+0,10)2−100=119,83−100=19,83NPV=frac{50}{{(1+0,10)}^1}+frac{90}{{(1+0,10)}^2}-100=119,83-100=19,83 тыс.руб.

Второй проект

NPV=30(1+0,10)1+20(1+0,10)2+65(1+0,10)3−80=92,64−80=12,64NPV=frac{30}{{(1+0,10)}^1}+frac{20}{{(1+0,10)}^2}+frac{65}{{(1+0,10)}^3}-80=92,64-80=12,64 тыс.руб.

Ответ: Первый проект выгоднее.

Задача 2

Определить объем инвестиций в первый проект, чтобы уровнять показатели по двум альтернативам, если доход первого проекта через 3 года составит 260 тыс. руб., а от второго через 5 лет 380 тыс. руб. при вложениях 150 тыс. руб. Процентная ставка 8% в год.

Решение

Дисконтированный доход по второму проекту

NPV=380(1+0,08)5−150=258,62−150=108,62NPV=frac{380}{{(1+0,08)}^5}-150=258,62-150=108,62 тыс. руб.

Первый проект

NPV=260(1+0,08)3−IC=108,62NPV=frac{260}{{(1+0,08)}^3}-IC=108,62

IC=260(1+0,08)3−108,62=206,4−108,62=97,78IC=frac{260}{{(1+0,08)}^3}-108,62=206,4-108,62=97,78 тыс. руб.

Ответ: Для равноценности проектов инвестиции в первый должны составить 97,78 тыс. руб.

Данный показатель используется как в России, так и за рубежом, являясь одним из лучших средств определения эффективности вложений. Приведение доходов к начальному моменту времени позволяет спрогнозировать уровень инфляции, непостоянство и неравномерность получения денежных средств.

Тест по теме “Формула дисконтированного дохода”

Для предстоящих вложений в новый проект инвесторы всегда рассчитывают показатели его эффективности, сопоставляя сумму вложений с ожидаемым доходом. Эти величины чаще всего сильно разнесены во времени, поэтому для их оценки применяют понятие «чистый дисконтированный доход». Для сокращения обычно используют аббревиатуру ЧДД или NPV. Разберем подробнее этот показатель.

Содержание статьи

- 1 Что такое чистый дисконтированный доход

- 2 Назначение показателя NPV

- 3 Как рассчитать чистый дисконтированный доход

- 3.1 Формула NPV

- 3.2 Учет инфляции при расчете NPV

- 3.3 Пример расчета

- 3.4 Сложности при расчетах

- 4 Анализ результата расчета

- 5 Модификация чистого дисконтированного дохода

- 6 Чистая терминальная стоимость

- 7 Плюсы и минусы показателя

Что такое чистый дисконтированный доход

Чистый дисконтированный доход (NPV) – это показатель, с помощью которого инвестор может оценить вероятность и объем дохода от предполагаемых вложений. Для расчета используются несколько величин – прежде всего, сумма вложений и величина финансового потока от инвестиций. Кроме того, этот показатель учитывает изменение стоимости денег во времени – только так достигается относительная точная позиция рентабельности инвестиций.

Простыми словами, NPV – это оценочная характеристика возможности инвестирования и оценка предстоящей рентабельности, проводимая с учетом разной стоимости денег сейчас и к концу срока реализации проекта.

Чистым дисконтированным доходом называют разницу между объемом инвестиций и той денежной массой, которая в итоге вернется инвестору. Его альтернативные названия: «дисконтированная стоимость», «чистая приведенная стоимость», «чистая текущая стоимость», а англоязычный аналог – это Net Present Value, что и дает сокращенную аббревиатуру NPV.

Назначение показателя NPV

Показатель чистого дисконтированного дохода позволяет определить ценность инвестиций в момент времени, давая представление о том, сколько вложенные инвестиции будут стоить завтра. Изучая NPV, можно предположить целесообразность вложений и сравнивать проекты, выбрать самый оптимальный.

В основе показателя лежит тот факт, что стоимость денег меняется во времени в силу различных факторов:

- Один из самых простых и понятных – инфляция, из-за роста цен меняется покупательная способность денег.

- Доходность от альтернативных инвестиций – например, инвестор может на старте не вкладываться в проект, а купить государственные облигации. Тогда доходность по этим облигациям и будет базой для сравнения (нет смысла рисковать, если можно получить гарантированную отдачу от бумаги).

- Отдача от инвестиций у конкурентов – если проект будет приносить меньше прибыли, чем у других компаний этой отрасли, это поставит бизнес в менее выгодное положение.

Соответственно, NPV – суммарный доход от инвестиций, из которого вычтена определенная часть. И эта часть соответствует тому, сколько стоимости потеряли вложенные деньги за срок реализации проекта.

Благодаря проводимым расчетам инвестор получает более полную картину и возможность оценить рентабельность проекта в данный момент времени.

Как рассчитать чистый дисконтированный доход

Для расчета нужно знать сумму первоначальных инвестиций в проект, а также определить период времени, за который оценивается ЧДД. Рассмотрим подробнее, как рассчитать NPV.

Формула NPV

Так как ценность денег меняется каждый год, в формулу введен специальный коэффициент, рассчитываемый от ставки дисконтирования.

Сама формула NPV выглядит так:

где:

- NPV – показатель чистого дисконтированного дохода;

- IC – первоначальная сумма инвестиций;

- CFt – чистый денежный поток за период времени t, в котором оценивают ЧДД (то есть, разница доходов и расходов);

- i – ставка дисконтирования.

Иногда показатель инвестиций включают в основной блок формулы – но тогда нужно учесть, что это 0-й год реализации проекта (и делиться инвестиции будут на 1).

Говоря проще, нужно просуммировать значения чистого денежного потока за каждый год реализации инвестиционного проекта. Например, для проекта с 3-летним сроком реализации формула чистого дисконтированного дохода будет такой:

Таким образом, в зависимости от полученных данных можно оценить инвестиционную привлекательность проекта.

Учет инфляции при расчете NPV

Так как в расчете учитывается изменение ценности денег, обычно в расчет берется инфляция. Ставка дисконтирования из формулы – это показатель стоимости капитала, безрисковая ставка доходности или просто инфляция. Безрисковая ставка дисконтирования актуальна для облигаций федерального займа или срочных рублевых депозитов. Кроме того, ставку можно посчитать, используя показатели рентабельности, объема капитала и инвестиционных возможностей имеющихся активов.

А чтобы учесть как безрисковую доходность, так и инфляцию, ставку дисконтирования рассчитывают по формуле:

- R = (1 + r) * j, где:

- R – ставка дисконтирования;

- r – дисконт или норма прибыли, которую закладывают в проект;

- j – показатель инфляции.

Рентабельность инвестиционного проекта с учетом инфляции может быть представлена меньшей цифрой – но она все равно должна быть достаточной, чтобы инвестор получал прибыль.

Как правило, многие краткосрочные инвестиционные проекты предлагают к сравнению уже подсчитанные показатели, сведенные в специальные таблицы. Например, можно найти нужные данные на сайте Росстата или профильных исследовательских агентств.

Пример расчета

Для примера рассмотрим инвестиционный проект сроком на 4 года. Вложения составят 150 тысяч рублей, ставку дисконтирования примем равной 12% (это сейчас – максимально возможная безрисковая доходность), а предполагаемый объем денежных потоков оценим в 30, 70, 70 и 45 тысяч рублей на первый, второй, третий и четвертый годы соответственно.

Используем приведенную выше формулу расчета NPV. Стартуя с отрицательной цифры в 150 тысяч, прибавляем данные за каждый год последовательно:

В итоге получим показатель ЧДД, равный 11 012 рублей. NPV инвестиционного проекта выше нуля, а значит, в него можно вкладываться.

Сложности при расчетах

Особых математических сложностей при расчете NPV не возникает. Однако, чтобы избежать вычислений вручную, используют программы, причем достаточно даже возможностей таблиц Excel. Для этого нужно заполнить ячейки показателями ставки дисконтирования и суммы денежного потока. Важно, что данные первоначальных вложений нужно вносить со знаком «минус». Результат расчетов покажет сумму приведенных к данному моменту платежей в итоговой ячейке.

Пример расчета (по данным выше) и формула выглядят так:

Разница с расчетом выше связана с тем, что Excel в расчете чистой приведенной стоимости (ЧПС) считает год инвестирования первым, тогда как обычно экономисты считают его нулевым. С другой стороны, в ряде источников встречается и такой подход, когда первый год в расчете уже считается вторым.

Вместе с тем, существуют сложности подсчета, с математикой никак не связанные. Дело в том, что на практике достоверно оценить показатели денежных потоков и ставки дисконтирования довольно сложно. Для первого из них проводят масштабный анализ, изучая эластичность спроса, конъюнктуру рынка, другие макро- и микроэкономические факторы.

Анализ результата расчета

Для анализа результата расчетов рассматривают показатели чистого денежного потока дисконта в границах изучаемого периода. Возможны 3 варианта результата:

- NPV меньше нуля – в этом случае вложения не принесут желаемого дохода в сравнении с аналогичными или подобными, рекомендуется искать другой проект.

- NPV равен нулю. Нулевой показатель ЧДД говорит о том, что денежные потоки будут поступать в объеме, не позволяющем нарастить капитал.

- NPV больше нуля. Этот тот вариант, при котором инвестиции окупаются и капитал нарастает.

Есть и обратный расчет – когда нужно рассчитать ставку дисконтирования, при которой чистая текущая стоимость будет нулевой. То есть, это та номинальная доходность, которую обеспечит проект с заданными параметрами инвестиций и чистого потока (это – внутренняя норма доходности).

Модификация чистого дисконтированного дохода

Классическая формула ЧДД предполагает, что бизнесмен сначала вкладывает деньги в проект, а потом получает от него отдачу. Но в реальности обычно часть получаемых средств реинвестируется обратно в проект.

Чтобы учесть это, используется модификация чистого дисконтированного дохода (MNPV):

где:

- MNPV – модифицированный ЧДД;

- IC – сумма оттока за период t;

- d – показатель реинвестирования – это процент доходности от той суммы, которую получит и реинвестирует владелец бизнеса;

- n – количество периодов анализа.

В качестве доходности от реинвестирования можно взять, например, доходность по депозитам или облигациям. Эта формула позволит учесть дополнительные доходы от задействования полученной от проекта прибыли (которую инвестор и так куда-то бы направил).

Интерпретация полученного результата – такая же, как и у NPV: если он выше нуля, проект можно рассматривать, если ниже нуля – его стоит отклонить.

Чистая терминальная стоимость

Расчет показателей ЧДД по формуле всегда связан с допуском некоторых погрешностей. Чтобы их устранить, применяют показатель чистой терминальной стоимости (NTV). Для его расчета все составляющие денежного потока приводят к моменту окончания проекта, используя наращение (процесс, обратный дисконтированию).

Формула выглядит следующим образом:

где:

- g – показатель темпа роста;

- WACC – средняя стоимость капитала с учетом удельного веса каждого источника поступлений.

Условия применения показателя NTV те же: проект может считаться успешным при уровне выше нуля.

Плюсы и минусы показателя

Главное преимущество показателя чистого дисконтированного дохода – это возможность оценки доходности инвестиционного проекта на протяжении всего срока реализации с учетом постепенного обесценения денег.

С помощью ЧДД инвестору проще анализировать график поступлений. Такой метод учитывает в том числе и процентную ставку, которая со временем может меняться. Суммируя чистый дисконтированный доход различных проектов, можно сформировать инвестиционный портфель с оптимальными показателями роста.

Недостаток показателя кроется в его абсолютности – NPV не учитывает возможные риски. Таким образом, картина рентабельности может сложиться неверной.

В целом, показатель чистого дисконтированного дохода является ключевым для анализа эффективности. Пусть его формула имеет некоторые допуски и погрешности, а также требует взвешенного всестороннего анализа различных составляющих, все же именно ЧДД определяет решение инвестора о возможности вложений.

Принимая решение о вложении средств в проект, инвестор в первую очередь ориентируется на ожидаемый доход. Но нередко инвестиции размещаются на достаточно длительный срок – 3-5 лет и более. Чтобы объективно оценить будущие денежные потоки, используется дисконтирование. Рассмотрим, что такое чистый дисконтированный доход (ЧДД) и каким образом его расчет применяется при анализе инвестиционных проектов.

Понятие дисконтирования и расчет ставки

Дисконтирование основано на том, что стоимость денег со временем изменяется. Естественно – в сторону уменьшения. Коэффициент, который определяет порядок этого уменьшения, называется ставкой дисконтирования.

Какова будет эта ставка – зависит от подхода к расчету, принятого инвестором. Если речь идет о проекте, связанном с развитием бизнеса, то она будет включать следующие основные составляющие:

1. Базовая или безрисковая доходность (Rf). Речь идет о том, что, вкладывая ресурсы в проект, инвестор намерен получить доход, как минимум, не ниже, чем от размещения средств на депозите или в ценные бумаги с минимальным риском.

2. Инфляция (R1).

3. Риски, обусловленные самим проектом (R2):

– связанные с направлением деятельности (отраслевые риски);

– связанные с местом реализации проекта (политические риски).

4. Дополнительные затраты на привлечение капитала (R3). Нередко собственных средств инвестора не хватает и для реализации проекта необходимо привлекать дополнительные кредитные ресурсы. Затраты на обслуживание этих кредитов также нужно включить в ставку дисконтирования.

Итак, в общем случае ставка дисконтирования рассчитывается по формуле:

R = Rf + R1 + R2 +R3 + … Rn

Rn – это прочие факторы, которые также может учесть инвестор.

Ставка дисконтирования – это один из основных показателей, которые содержит формула ЧДД. Рассчитать чистый дисконтируемый доход без нее невозможно.

Однако формула чистого дисконтированного дохода содержит и другие необходимые показатели. Подробнее об этом – в следующем разделе.

Расчет чистого дисконтированного дохода

Когда ставка определена, то, чтобы рассчитать чистый дисконтированный доход проекта, нужно спрогнозировать чистый денежный поток (CF) за каждый из периодов на время его реализации.

CF – это разность между поступлениями и расходами денежных средств за период. Обычно в качестве таких периодов используют календарные годы.

В итоге чистый дисконтированный (дисконтируемый) доход NPV определяется по формуле:

NPV = –IC + Ʃ CFt / (1 + R)ᵗ, где

IC – вложения инвестора, указываются с минусом

CFt – чистый денежный поток за каждый период

R – ставка дисконтирования

t – количество периодов

Принятие решения об инвестировании на основе ЧДД

При расчете ЧДД возможны три варианта:

- Отрицательная величина. В данном случае инвестору нет смысла вкладываться в данный проект, т.к. это приведет к получению убытков.

- При нулевом ЧДД проект по итогам реализации позволяет только возместить вложенные средства, т.е. получается, что он создается ради себя самого, не принося инвестору никакого дохода. Проекты с нулевым и близким к нулю ЧДД могут быть реализованы только, если кроме коммерческой имеют дополнительную ценность, например – социальную нагрузку.

- Положительный ЧДД говорит о том, что реализация проекта имеет экономический смысл. Если необходимо сравнить несколько проектов, то кроме абсолютного ЧДД целесообразно использовать и относительные показатели.

Индекс чистого дисконтированного дохода равен отношению дохода, накопленного за период реализации проекта, к инвестициям:

PI = CF / IC

Также используют и другой относительный показатель, характеризующий чистый дисконтированный доход – индекс доходности. Его отличие от предыдущего в том, что с инвестициями сравнивается не весь CF, а только прибыль инвестора

PI = (CF — IC) / IC

Относительные показатели нужны, чтобы сравнить инвестиционные проекты с сопоставимыми абсолютными ЧДД.

Общей нормы чистого дисконтированного дохода не существует, хотя, конечно, инвесторы ориентируются на средние показатели по своей отрасли.

Пример

Рассмотрим два проекта, оба сроком на 5 лет, каждый из которых требует инвестиций в 10 млн руб. Ставка дисконтирования составляет 10%. Планируемые денежные потоки в абсолютных и дисконтированных величинах приведены в таблице (в тыс. руб.)

|

Период |

Проект 1 |

Проект2 |

||

|

CF |

CFd |

CF |

CFd |

|

|

1 |

4 000 |

3 636 |

1 000 |

909 |

|

2 |

4 000 |

3 306 |

2 000 |

1 653 |

|

3 |

4 000 |

3 005 |

5 000 |

3 757 |

|

4 |

5 000 |

3 415 |

8 000 |

5 464 |

|

5 |

8 000 |

4 967 |

9 000 |

5 588 |

|

Всего |

25 000 |

18 330 |

25 000 |

17 371 |

Индексы доходности составят:

PI1 = (18 330 – 10 000) / 10 000 = 83,3%

PI2 = (17 371 – 10 000) / 10 000 = 73,7%

Таким образом, первый проект выгоднее, потому что с учетом дисконтирования дает больше дохода на каждый вложенный рубль.

Вывод

При расчете чистого дисконтированного дохода учитывается влияние инфляции и других факторов, которые могут понизить доходность инвестиций в долгосрочной перспективе. Для того, чтобы безошибочно выбрать проект для инвестирования, следует использовать не только абсолютную величину ЧДД, но и относительные показатели доходности.

Читайте также: Дисконтированный денежный поток

Показатель Net present value, или NPV инвестиционного проекта позволяет определить, какой доход получит инвестор в денежном выражении вследствие своих инвестиций. Другими словами, NPV проекта показывает размер финансовых поступлений как результата вложений в инвестиционный проект с учётом сопутствующих затрат, то есть – чистый дисконтированный доход. Что такое NPV на практике и как рассчитать чистый дисконтированный доход, станет понятно из приведённой ниже NPV-формулы и пояснений к ней.

Содержание статьи

- Понятие и содержание значения NPV

- Формула NPV

- Пример расчёта NPV

- Сложности применения расчётов

- CF– денежные потоки

- R – ставка дисконтирования

Понятие и содержание значения NPV

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

- В первом варианте, характерном для математических учебников, NPV определяется как чистый дисконтированный доход (ЧДД).

- Второй вариант – чистая приведённая стоимость (ЧПС) – наряду с первым считается самым употребляемым.

- Третий вариант – чистый приведенный доход – совмещает в себе элементы первого и второго переводов.

- Четвёртый вариант перевода термина NPV, где PV – это «текущая стоимость», наименее распространён и широкого хождения не имеет.

Независимо от перевода, значение NPV остаётся неизменным, а термин этот означает, что

NPV – это такое чистое приведённое к текущему моменту значение стоимости. То есть, дисконтирование денежного потока как раз и рассматривается как процесс установления его (потока) стоимости посредством приведения стоимости совокупных выплат к определённому (текущему) моменту времени. Поэтому определение значения чистого дисконтированного дохода (NPV) становится, наряду с IRR, ещё одним способом оценить эффективность инвестиционных проектов заранее.

На уровне общего алгоритма, чтобы определит перспективность бизнес-проекта по данному показателю, нужно сделать следующие шаги:

- оценить движение денежных потоков – первоначальные вложения и ожидаемые поступления,

- установить стоимость капитала – посчитать ставку,

- дисконтировать входящие и выходящие денежные потоки по установленному показателю ставки,

- суммировать все дисконтированные потоки, что и даст величину NPV.

Если NPV-расчет демонстрирует величины больше нуля, значит, инвестиции прибыльны. Причём, чем больше число NPV, тем больше, при прочих равных, ожидаемое значение прибыли. Учитывая, что доход кредиторов обычно бывает фиксированным, всё, что проект принесет сверх него, принадлежит акционерам – с положительным NPV акционеры заработают. Обратная ситуация с NPV меньше нуля сулит инвесторам убытки.

Возможна ситуация, при которой чистый дисконтированный доход будет равен нулю. Это означает, что денежных потоков хватает на возмещение инвестированного капитала без прибыли. При одобрении проекта с NPV равным нулю, размер компания увеличится, но цена акций останется неизменной. Но инвестирование в такие проекты может быть связано с социальными или экологическими задачами инициаторов процесса, что делает возможным инвестирование в подобные проекты.

Формула NPV

Рассчитывают чистый дисконтированный доход по формуле расчета, которая в упрощённом виде выглядит как PV – ICo, где PV представляет собой текущие показатели денежного потока, а ICo – размер первоначальной инвестиции. В более сложном виде, где показан механизм дисконтирования, формула выглядит следующим образом:

NPV= — ICo + ∑nt=1 CFt / (1 + R)t

Здесь:

Здесь:

- NPV – чистый дисконтированный доход.

- CF – Cash Flow – денежный поток (инвестиционные платежи), а t рядом с показателем – время, в течение которого осуществляется денежный поток (например, годичный интервал).

- R – Rate – дисконт (ставка: коэффициент, который дисконтирует потоки).

- n – количество этапов реализации проекта, определяющее длительность его жизненного цикла (например, количество лет).

- ICo – Invested Capital – начальный инвестируемый капитал.

Таким образом, NPV рассчитывается как разность совокупных денежных потоков, актуализированных на определённый момент времени по факторам риска и первоначальной инвестиции, то есть, считается инвесторская прибыль как добавочная стоимость проекта.

Поскольку для инвестора важно не только выгодное вложение, но и грамотное управление капиталом на протяжении продолжительного времени, данная формула может быть ещё расширена так, чтобы предусматривать не разовые, а дополнительные периодические вложения и коэффициент инфляции (i)

NPV= ∑nt=1 CFt / (1 + R)t — ∑mj =1 ICj / (1 + i)j

Пример расчёта NPV

Пример расчета для трёх условных проектов позволяет, как рассчитать NPV, так и определить, какой из проектов будет более привлекательным для инвестирования.

Согласно условиям примера:

- начальные инвестиции – ICo – в каждый из трёх проектов равны 400 у.е.,

- норма прибыли – ставка дисконтирования – составляет 13%,

- прибыль, которые могут приносить проекты (по годам), расписана в таблице на 5-летний срок.

Рассчитаем чистый дисконтированный доход, чтобы выбрать наиболее выгодный для инвестирования проект. Фактор дисконтирования 1/(1 + R)t для интервала в один год будет t = 1: 1/(1+0,13)1 = 0,885. Если пересчитать NPV каждого сценария по годам с подстановкой в формулу определяющих значений, то получается, что для первого проекта NPV= 0,39, для второго – 10,41, для третьего – 7,18.

По этой формуле чистый приведённый доход выше всего у второго проекта, поэтому, если основываться только на параметре NPV, то он и будет самым привлекательным для инвестиций с точки зрения прибыли.

Однако сравниваемые проекты могут иметь разную продолжительность (жизненный цикл). Поэтому нередки ситуации, когда, например, при сравнении трёхлетнего и пятилетнего проектов NPV будет больше у пятилетнего, а среднее значение по годам – у трёхлетнего. Чтобы не возникло противоречий, рассчитываться в таких ситуациях должна ещё и среднегодовая норам доходности (IRR).

Кроме того, объём первоначальных инвестиций и ожидаемая прибыль известны не всегда, что создаёт сложности в применении расчётов.

Сложности применения расчётов

Как правило, в реальности считанные (подставляемые в формулу) переменные редко бывают точны. Главную сложность представляет определение двух параметров: оценки всех связанных с проектом денежных потоков и ставки дисконтирования.

CF– денежные потоки

Денежные потоки представляют собой:

- первоначальную инвестицию – стартовый отток средств,

- годовые притоки и оттоки средств, ожидаемые в последующие периоды.

В совокупности величина потока говорит о количестве денежных средств, которое есть в распоряжении предприятия или компании в текущий момент времени. Он же является показателем финансовой устойчивости компании. Для вычисления его значений надо из величины Cash Inflows (CI) – притока денежных средств – вычесть Cash Outflows (CO), отток:

CF = CI — CO

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

В части операционных процессов надо спрогнозировать расходы (платежи), что, в свою очередь, потребует оценки цен на сырьё, арендные ставки, коммунальные услуги, зарплаты, курсовые изменения на валютном рынке и другие факторы. Причём, если планируется многолетний проект, то и оценки следует делать на соответствующее количество лет вперёд.

Если же речь идёт о венчурном проекте, который ещё не имеет статистических данных по показателям производства, продаж и затрат, то тут прогнозирование денежного дохода осуществляется на основе экспертного подхода. Предполагается, что эксперты должны соотнести растущий проект с его отраслевыми аналогами и, вместе с потенциалом развития, оценить возможности денежных поступлений.

R – ставка дисконтирования

Ставка дисконтирования – это своего рода альтернативная доходность, которую инвестор потенциально мог бы получить. Благодаря определению ставки дисконтирования производится оценка стоимости компании, что является одной из наиболее частых целей установления этого параметра.

Оценка производится на основе целого ряда методов, у каждого из которых есть свои преимущества и исходные данные, используемые при расчёте:

- Модель CAPM. Методика позволяет учитывать влияние рыночных рисков на величину ставки дисконтирования. Оценка производится на основе торгов биржи ММВБ, определяющих котировки обыкновенных акций. В своих преимуществах и выборе исходных данных метод схож на модель Фамы и Френча.

- Модель WACC. Преимущество модели в возможности принимать во внимание степень эффективности и собственного, и заёмного капиталов. Помимо котировок обыкновенных акций, во внимание принимаются процентные ставки по заёмному капиталу.

- Модель Росса. Даёт возможность учитывать макро- и микрофакторы рынка, отраслевые особенности, определяющие ставку дисконтирования. В качестве исходных данных используется статистика Росстата по макроиндикаторам.

- Методы, основанные на рентабельности капитала, которые базируются на данных бухгалтерского баланса.

- Модель Гордона. По ней инвестор может просчитать дивидендную доходность, тоже опираясь на котировки обыкновенных акций, и также другие модели.

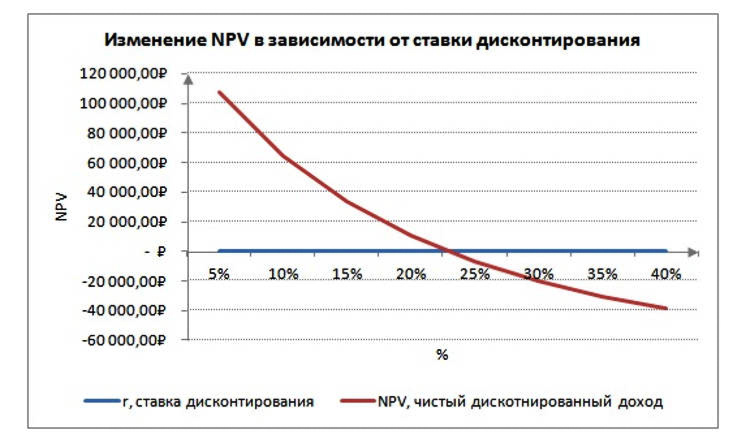

Изменение ставки дисконтирования и величины чистого приведённого дохода связаны между собой нелинейной зависимостью, которую просто можно отразить на графике. Отсюда следует правило для инвестора: при выборе проекта – объекта инвестиций – нужно сравнивать не только значения NPV, но также характер их изменения в зависимости от значений ставки. Вариабельность сценариев позволяет инвестору выбрать для вложений менее рискованный проект.

С 2012 года с подачи ЮНИДО расчет NPV входит в качестве элемента в расчёт индекса скорости удельного прироста стоимости, что считается оптимальным подходом при выборе лучшего инвестиционного решения. Способ оценки был предложен группой экономистов, возглавляемой А.Б. Коганом, в 2009 году. Он позволяет эффективно сравнивать альтернативы в ситуациях, где не удаётся провести сопоставление по единому критерию, и поэтому в основу сравнения положены разные параметры. Такие ситуации возникают, когда анализ инвестиционной привлекательности традиционными методами NPV и IRR не приводит к однозначным результатам или когда результаты методов противоречат друг другу.