Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

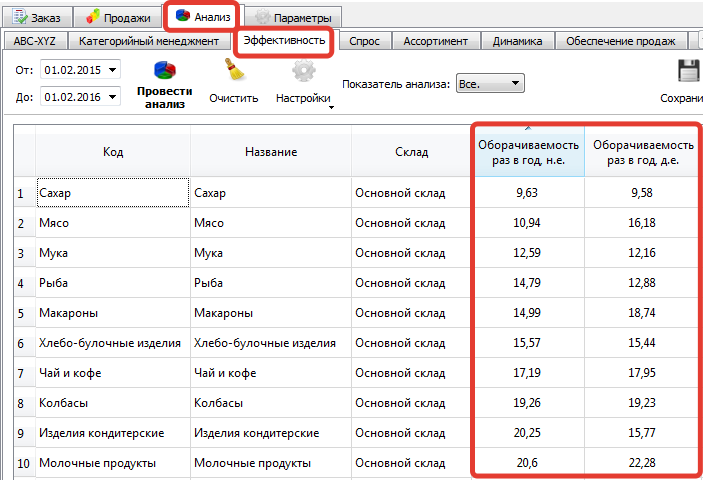

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

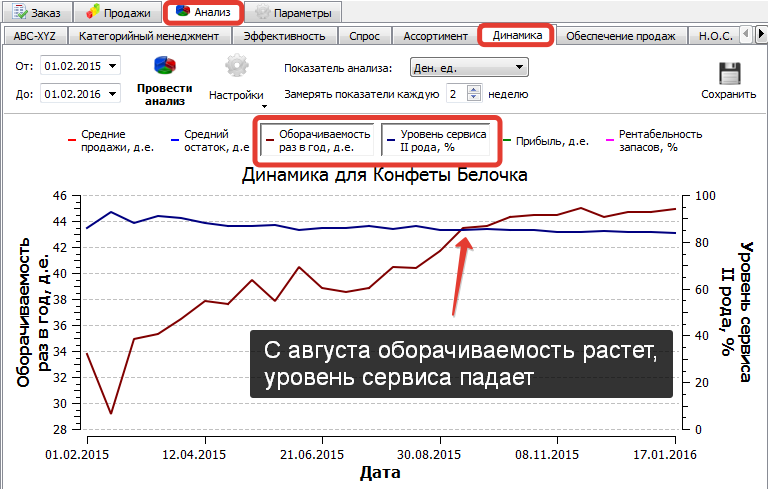

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

5. Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение,так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 7.29):

Коб = Р / С,

где Р – выручка нетто от реализации продукции, работ, услуг, руб.; С – средние остатки оборотных средств, в руб.

Рис. 7.29. Методика расчета коэффициента оборачиваемости

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота (рис. 7.30).

Длительность одного оборота в днях определяется по формуле:

О = С : Р / Д или О = Д / Коб,

где О – длительность одного оборота в днях; С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода), руб.; Р – выручка товарной продукции (по себестоимости или в ценах), руб.; Д – число дней в отчетном периоде.

Рис. 7.30. Расчет длительности одного оборота в днях

Для определения длительности одного оборота дебиторской задолженности можно использовать показатель объема продаж в отпускных ценах. Вначале рассчитывают объем продаж за один день, а затем срочность дебиторской задолженности.

Расчет производится по формуле:

ОД = ДЗ : О,

где ОД – длительность оборота дебиторской задолженности (в днях); ДЗ – дебиторская задолженность на конец года; О – объем продаж за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и срочности (длительности) одного оборота дебиторской задолженности.

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости (рис. 7.31). Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Исчисляется по формуле:

Кз = С / Р,

где Кз – коэффициент загрузки оборотных средств; С – средний остаток оборотных средств, руб.; Р – выручка (нетто) от реализации продукции, работ, услуг, руб.

Рис. 7.31. Расчет коэффициента загрузки

Пример: За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости: 350 000 / 47 800 = 7,3 оборота. Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота: 360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки: 47 800 / 350 000 = 0,14.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 7.32).

Рис. 7.32. Рентабельность оборотных активов

Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств) (рис. 7.33).

Рис. 7.33. Последствия ускорения и замедления оборачиваемости оборотных средств

Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии, в результате темпы роста реализации опережают прирост оборотных средств.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах ТМЦ, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов.

Пример: Известно, что за предшествующий год выручка от реализации продукции (Впг) составляла 6 000 млн. руб., за текущий год (Втг) – 7 000 млн. руб. Средний остаток оборотных средств в предшествующем году (ОСпг) – 600 млн. руб., в текущем году (ОСтг) – 500 млн. руб. Число дней в периоде Д составляет 360 дней. Определите величину абсолютного и относительного высвобождения оборотных средств из хозяйственного оборота.

Расчет производится в следующей последовательности:

1. Рассчитываются коэффициенты оборачиваемости:

— предшествующего года (КОпг) = 6 000 / 600 = 10 оборотов

— текущего года (КОтг) = 7 000 / 500 = 14 оборотов

2. Определяются длительность одного оборота в днях:

— в предшествующем году (Дпг) = 360 / 10 = 36 дней

— в текущем году (Дтг) = 360 / 14 = 25,71 дней

3. Определяются коэффициенты загрузки:

— предшествующего года (КЗпг) = 600 / 6000 = 0,1

— текущего года (КЗтг) = 500 / 7000 = 0,07142

4. Для расчета высвобождения оборотных средств может быть использовано два метода.

Метод 1: Общая сумма высвобождения средств из хозяйственного оборота рассчитывается по формуле В = (Дтг – Дпг) ×Втг / Д; абсолютное высвобождение: Ваб = ОСпг – ОСтг; относительное высвобождение: Вотн = В – Ваб.

По условию задачи:

— В = (25,71 – 36) ×7000 / 360 = ( -200) млн. руб.

— Ваб = 500 – 600 = (-100) млн. руб.

— Вотн = (-200) – (-100) = (- 100) млн. руб.

Метод 2: Общая сумма высвобождения из хозяйственного оборота рассчитывается по формуле В = (КЗтг – КЗпг)×Втг; абсолютное высвобождение: Ваб = ОСпг – (Втг / КОпг); относительное высвобождение: Вотн = (Втг-Впг) / КОтг.

По условию задачи:

— В = (0,07142-0,1) ×7000 = (-200) млн. руб.

— Ваб = 600 – (7000 / 10) = (-100) млн. руб.

— Вотн = (6000 – 7000) / 10 = (-100) млн. руб.

Эффективность использования оборотных средств зависти от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общеэкономическая ситуация, налоговое законодательство, условие получение кредитов и процентной ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами оборотных средств.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится в первую очередь к производственным запасам. Являясь одной из составляющих частей оборотных средств, они играют большую роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов – непременное условие повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечение их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.

Различают

два основных показателя использования

оборотных средств — коэффициент

оборачиваемости оборотных средствна протяжении периода (год, квартал) идлительность одного оборота в днях

Доб.

Коэффициент

оборачиваемости

Коэффициент

оборачиваемости оборотных средств

равен отношению стоимости реализованной

продукции к среднему остатку всех

(совокупности) оборотных средств:

![]()

,

,

где

Qрп

– объем реализованной продукции,

руб.;

О б

б

– средний остаток оборотных средств,

руб.

Указанное

соотношение характеризует число

кругооборотов, совершаемых оборотными

средствами фирмы (предприятия) за

определенный период (год, квартал), или

показывает объем реализованной продукции,

приходящийся на 1 руб. оборотных средств.

Из

этой формулы видно, что увеличение числа

оборотов ведет к росту выпуска продукции

на 1 руб. оборотных средств либо к тому,

что на тот же объем продукции требуется

затратить меньшую сумму, вложенную в

оборотные средства.

Длительность

оборота

Длительность

одного оборота в днях рассчитывается

как отношение числа календарных дней

в периоде к коэффициенту оборачиваемости

оборотных средств:

![]() ;

;

где

Т – число календарных дней в период

(360 дней – год , 90 дней – квартал, 30 дней

– месяц).

Оборачиваемость

оборотных средствможет быть ускорена

при:

-

росте

объема реализованной продукции при

сохранении того же количества оборотных

средств; -

уменьшении

оборотных средств для обеспечения

производства того же объема реализованной

продукции; -

одновременном

увеличении объема реализации и уменьшении

потребности в оборотных средствах.

Ускорение

оборачиваемости оборотных средствдостигается путем:

-

сокращения

длительности цикла производства

основной продукции (уменьшения

незавершенного производства) в результате

внедрения новой техники и технологии,

повышения производительности труда и

уменьшения норм расхода материалов,

внедрения поточных методов работы и

уменьшения времени пролеживания

изделий. -

сокращения

материальных запасов на складах

предприятий за счет уменьшения

сверхнормативных запасов материалов,

топлива и инструмента; применения

современных форм материального

обеспечения производства; -

сокращения

переходящих остатков нереализованной

готовой продукции в результате ускорения

процесса ее реализации, ускорения

расчетов между поставщиками и

потребителями путем своевременного

предъявления счетов в банк на отправленную

и полученную продукцию; -

повышения

ритмичности производства и сбыта

готовой продукции вследствие улучшения

планирования и организации

производственно-сбытовой деятельности

предприятия.

Анализируя

использование оборотного капитала,

фирма должна знать, каким образом

ускорение или замедление скорости

оборота средств влияет на изменение их

общей величины. В этих целях принято

вычислять сумму оборотного капитала,

высвобожденную из оборота (дополнительно

вовлеченную в оборот) вследствие

изменение скорости оборота (ускорения

или замедления оборачиваемости).

Расчет

производится путем сравнения фактического

среднего остатка оборотного капитала

с условной величиной потребности в

оборотных средствах при фактической

выручке от реализации (можно использовать

и данные о производстве продукции) и

ранее сложившейся скорости оборота

оборотных средств в предшествующем

(базовом) периоде.

Для

расчета суммы условно (относительно)

высвобожденных из оборота (дополнительно

вовлеченных в оборот) средств (Овысв)

используется следующая формула:

О

б.

б.

высв. = О б. факт. –Qрпфакт* Коббаз= Об. факт -Qрпфакт•![]() ,

,

где

О

б.

б.

факт — фактический средний остаток

оборотных средств;

Q рпфакт

рпфакт

фактический объем реализации

(выпуска) продукции;

Т

— принятая в расчет продолжительность

периода, за который производятся

вычисления (30, 90 или 360 дней) ;

Коб– коэффициент оборачиваемости оборотных

средств в предшествующем, базисном

периоде;

Доббаз– длительность оборота оборотных

средств в базисном периоде.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

13.3. Показатели уровня использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств ( ) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле:

) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле:

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Она определяется по формуле:

| где | Т | — | число дней в отчетном периоде. |

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

| где |  |

— | коэффициент загрузки средств в обороте, коп.; |

| 100 | — | перевод рублей в копейки. |

Коэффициент загрузки средств в обороте () — величина, обратная коэффициенту оборачиваемости средств (Kоб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

В связи с тем, что оборотные средства складываются из оборотных фондов и фондов обращения, то и коэффициенты оборачиваемости для них можно определить следующим образом:

Оборотные фонды складываются из производственных запасов, незавершенного производства, дебиторской задолженности и расходов будущих периодов. Поэтому для более детального анализа можно определить коэффициент оборачиваемости для каждого элемента оборотных фондов.

Такой методический подход правомерен и для элементов фондов обращения. Например, коэффициент оборачиваемости производственных запасов и дебиторской задолженности может быть определен из выражения:

Ускорение оборачиваемости оборотных средств имеет важное значение в первую очередь для улучшения финансового состояния предприятия, а в конечном итоге для достижения максимальной прибыли.

Основой для ускорения оборачиваемости оборотных средств являются величина объема производства продукции и быстрота ее реализации. Между объемом реализации и оборачиваемостью оборотных средств имеется прямая и обратная зависимости.

Величину прироста объема продукции за счет ускорения оборачиваемости оборотных средств (при прочих равных условиях) можно определить, применяя метод цепных подстановок:

Влияние оборачиваемости оборотного капитала на приращение прибыли  можно определить по формуле:

можно определить по формуле:

Ускорение оборачиваемости оборотных средств приводит к их высвобождению. Покажем это на условном примере.

Пример. За отчетный год объем реализации продукции составил 20 млн руб., а среднегодовой остаток оборотных средств — 5 млн руб. На плановый период предусматривается объем реализации увеличить на 20%, а коэффициент оборачиваемости — на один оборот.

Определите показатели использования оборотных средств в отчетном и плановом периодах и их высвобождение.

Решение.

-

Определяем показатели использования оборотных средств за отчетный период:

-

Определяем показатели использования оборотных средств в плановом периоде:

-

Определяем высвобождение оборотных средств:

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и ее конкурентоспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др.

Главная › Бизнес-справочник › Показатели использования оборотных средств. Пути ускорения их оборачиваемости

Предприятие заинтересовано в том, чтобы оборотные средства быстрее совершали полный кругооборот. Чем меньше времени затрачивается на прохождение всех стадий кругооборота, тем меньше требуется оборотных средств при одном и том же объеме производства. Ускорение оборачиваемости служит одним их важнейших источников экономии средств.

Для характеристики оборачиваемости используются три основных показателя.

Коэффициент оборачиваемости – характеризует объем реализованной продукции, то есть выручки в рублях, приходящейся на 1 руб. оборотных средств, а также количество оборотов оборотных средств за определенный период.

Коэффициент оборачиваемости определяется по формуле

Коэффициент загрузки – показывает величину оборотных средств в рублях, необходимую для получения 1 рубля выручки. Определяется по формуле

Длительность одного оборота – показывает количество дней, в течение которых оборотные средства совершают полный оборот, определяется по формуле

Пример 4.13: Задача на расчет коэффициента оборачиваемости и других показателей:

Годовая выручка предприятия связи составляет 1250 млн. руб., а среднегодовая стоимость нормируемых оборотных средств – 50 млн. руб. Тогда коэффициент оборачиваемости определяется по формуле (4.25) и составляет:

Коб = 1250 / 50 = 25 оборотов.

Длительность одного оборота определяется по формуле (4.27) и составляет:

tоб = 360 / 25 = 14 дней.

Коэффициент загрузки определяется по формуле (4.26) и составляет:

Кз = 25 / 360 = 0,07 руб.

Итак, за год оборотные средства предприятия совершили 25 полных оборотов; один полный оборот совершался за 14 дней; для получения одного рубля выручки предприятие затратило 0,07 рублей оборотных средств.

Предприятие должно стремиться к ускорению оборачиваемости оборотных средств, сокращению длительности одного оборота, снижению коэффициента загрузки. Это позволит предприятию сэкономить оборотные средства, получить тот же объем продукции меньшими затратами оборотных средств.

Величина высвободившихся, то есть сэкономленных оборотных средств, планируется по формуле

Пример 4.14: Задача на определение экономии оборотных средств:

Планируется годовая выручка от реализации продукции в размере 2500 млн. руб. и сокращение длительности одного оборота оборотных средств на 3 дня.

Тогда экономия оборотных средств определяется по формуле (4.28):

Читайте подробнее далее – справочник Аспект, другие материалы на эту тему. А также подписывайтесь на нашу рассылку с обновлениями статей и анонсов мероприятий – гарантируем скидки подписчикам!