На носу праздники, и многие люди сейчас начинают брать кредиты для того, чтобы порадовать себя и близких к новому году. Многие обращаются в Сбербанк, и именно там берут деньги взаймы на свои нужды. Где можно посмотреть кредитный договор, есть ли он в Сбербанк Онлайн? Обсудим эти вопросы далее.

Какие кредиты есть в Сбербанке?

Почему именно Сбербанк? Действительно, в нашей стране же есть очень много банковских учреждений, но подавляющее большинство россиян обращается именно в Сбер. И это вполне объяснимо, ведь это самый крупный банк нашей страны, наиболее распространенный в РФ и обладающий высокой надежностью.

Именно здесь многие люди получают пенсию или зарплату, социальные выплаты, и сюда же обращаются в поисках кредита. Это очень удобно, ведь для зарплатных клиентов и получателей пенсии банк предлагает самые выгодные условия по кредитования, а также предъявляет минимум требований.

Какие кредиты здесь можно оформить:

- Жилищные, т.е. на покупку или строительство недвижимости. Самый выгодный – льготный с государственной поддержкой, на покупку жилья на первичном рынке. Ставка начинается от 0,1% при покупке жилья у партнеров банка;

- Потребительские, т.е. деньги выдаются на любые ваши цели, без подтверждения. Можно получить деньги под минимальный процент от 9,9% годовых. Есть варианты для молодежи и пенсионеров, они могут получить деньги с поручительством;

- Образовательный – здесь средства можно заполучить только на цели оплаты обучения. Субсидируется частично государством, поэтому процент небольшой, он равен 3% годовых.

- Автокредиты выдаются дочерней организацией – Сетелем банком. Здесь также действуют небольшие проценты, есть льготы. Процентная ставка составит от 0,01% в год на определенные модели и марки. Оформить заявку можно онлайн.

Кредитный договор: особенности

Для того, чтобы получить кредит в Сбербанке или любом другом финансовом учреждении, вы должны подписать договор. Он двусторонний, заключается между вами (заемщиком) и банком (кредитором). Именно в договоре прописываются все основные условия, тарифы, права и обязанности обеих сторон, которые необходимо соблюдать.

Если вы или кредитор не выполняет своих обязательств, то за этим следуют неприятные последствия – комиссии, штрафы, принудительные взыскания через суд и т.д. До этого лучше не доводить.

Документ состоит из двух основных частей:

- Основная – одинаковая для всех,

- Индивидуальная – с условиями, которые подбираются под конкретного клиента.

Просмотреть кредитный договор можно заранее, но только общую часть, которая одинакова для всех клиентов. Найти ее можно на официальном сайте банка в разделе «Кредиты», вам нужно нажать на заинтересовавшую вас программу, а потом в описании нажать на вкладку «Документы».

Интересующий вас документ называется «Общие условия». Его можно просмотреть в режиме онлайн, сохранить и распечатать.

А вот если вы хотите просмотреть вторую часть, где прописаны тарифы непосредственно для вашего кредита, то увидеть их можно только в уже подписанном договоре, который выдается вам на руки.

Почему так? Дело в том, что абсолютно с каждым заемщиком банк работает на индивидуальных условиях, суммы, сроки и проценты назначает всем по-разному, а потому единого тарифного плана быть не может. Вы узнаете свой тариф только после подачи заявки, и получения решения от банка.

Где можно посмотреть платежи и график по кредиту Сбербанка?

Если вы уже оформили кредит, то отследить состояние вашего кредитного счета можно через интернет. Это очень удобно, т.к. избавляет вас от необходимости постоянно обращаться в офис, подстраиваться под его график работы, и тратить на очереди свое время.

Все, что вам нужно – это пройти регистрацию в системе «Сбербанк Онлайн», это бесплатно. Также нужно привязать свой номер телефона, для этого подключается услуга «Мобильный банк». Вам также будет достаточно бесплатного базового тарифа.

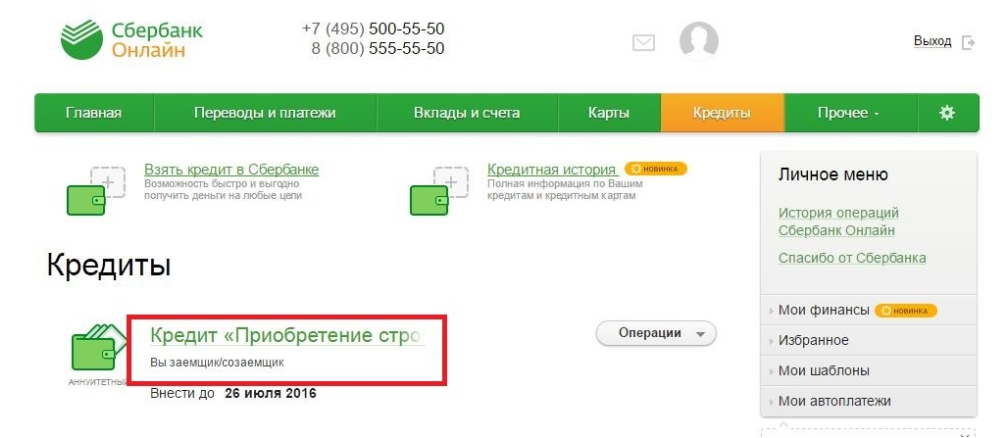

После этого вы получаете логин (идентификатор) и пароль, по которым можно зайти в Личный кабинет на сайте банка. Там вы находите раздел «Кредиты», нажимаете на название нужного кредита и видите краткое описание с его наименованием, суммой, платежами и т.д.

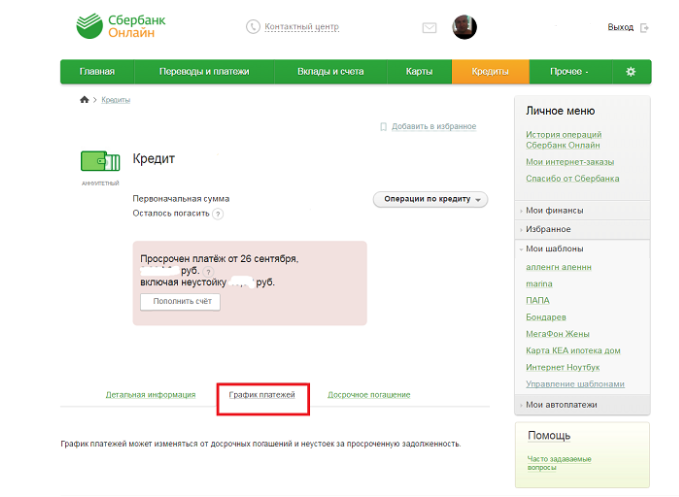

Там же есть вкладка «График платежей», где можно отследить ваши уже сделанные выплаты и те, которые еще только нужно совершить. Его можно сохранить к себе на ПК и распечатать.

Там же в ЛК можно посмотреть, когда у вас будет ближайшая отчетная дата, сколько нужно внести, там же сразу есть кнопка пополнения счета и функция частичного или полного досрочного погашения.

Где посмотреть кредитный договор в Сбербанк Онлайн?

Если у вас по каким-либо причинам нет на руках письменного варианта кредитного договора, например, вы получали кредит через Личный кабинет, без посещения банка, то там же получить его копию нельзя. Вы можете ознакомиться с ним на этапе заполнения заявки и подтверждения оформления кредита, но вот после прочесть, скачать или распечатать документ не получится.

Если вам нужен обязательно этот документ, то получить его можно только в офисе. Вам нужно обратиться в то отделение, где вы обслуживаетесь (где изначально оформляли карты, счета), взять с собой паспорт и в порядке очереди получить договор.

Обратите внимание, что если договор ранее был оформлен, но вы его потеряли или уничтожили иным путем, то получение заверенной копии договора будет платным. Услуга стоит 250 рублей. Оплатить можно наличными или с картысчетавклада.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

1. Выберите в меню Сервисы раздел «Получить копию договора»;

2. Выберите договор, по которому нужно получить копию;

3. Поставьте отметку о согласии на направление электронного документа по открытым каналам связи;

4. Нажмите кнопку «Отправить».

Копия договора поступит на электронную почту в течение 10-15 минут.

Важно! Обратите внимание, что в моменты пиковых нагрузок на сервис, например, днём, время получения документа может быть увеличено до 30-60 минут. Если копия не пришла, проверьте в почтовом аккаунте папку «Спам».

Был ли ответ полезен?

Да

Нет

Кредит наличными Сбербанк на любые цели

| Макс. сумма | 30 000 000

Р |

| Ставка | От 12,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Оформить

Добавить в сравнение

В нашем разделе Кредиты наличными ценное пополнение, которому будут не рады многие «соседи». А именно — кредит от Сбербанка. Данным продуктом в 2023 году сложно кого-то удивить, но Сбер еще больше делает ставку на скорость и «безбумажность».

Заемщикам необходим стандартный пакет документов. Только в отличие от других банков мы на Бробанк.ру уверены, что вероятность получения кредита здесь в разы выше.

Далее вы найдете подробные условия кредитования, обязательные требования, способы пополнения кредита и т.д. Кстати, рекомендуем вам сравнить данный кредит с другими. Для этого нажмите наверху кнопку «Сравнить».

Ставка 4% по годовой подписке СберПрайм+ на первый месяц для кредита на сумму от 300 000 рублей на срок от 1 года 1 месяца.

Требования к заемщикам в Сбербанке

- Паспорт: гражданина РФ.

- Постоянная регистрация (прописка): в любом регионе России, возможна временная регистрация.

- Возраст: не менее 18 лет на момент открытия кредита и не более 80 лет на момент полного погашения.

- Справка о доходах: нужна.

- Если берете более 600 тыс.руб.: копия трудовой книжки.

- Трудовой стаж:

- для получающих З/П в банке — от 3 месяцев на последнем месте.

- для занятых пенсионеров с З/П в банке — от 3 месяцев на последнем месте (трудовой стаж 6 мес. за последние 5 лет).

- для заемщиков с З/П в другом банке — от 6 мес. (трудовой стаж 1 год за последние 5 лет).

Большинство граждан РФ предпочитают оформлять кредиты именно в Сбербанке, несмотря на то, что его можно назвать требовательной кредитной организацией. В большей степени он предпочитает выдавать кредиты зарплатным клиентам, но и другие граждане могут оформить здесь ссуду, если соответствуют установленным критериям.

Обычные граждане могут обращаться в Сбербанк за кредитом только по достижении 21 года, зарплатные клиенты — с 18 лет. К моменту гашения задолженности возраст заемщика не должен превысить 80 лет.

Сбербанк выдает ссуды только тем гражданам, которые характеризуются положительно. Если у заявителя плохая кредитная история, он не получит кредит в Сбербанке. Заемщик должен обладать стабильной работой и регулярным доходом, поэтому требования к минимальному стажу на текущем месте — более полугода. Кроме того, официальный общий стаж заявителя — не менее 1 года за последние 5 лет.

Заявки рассматриваются только при подтверждении документами занятости и размера дохода. Для этого заемщик предоставляет 2НДФЛ и копию трудовой книжки. Допускается замена этих документов на другие из установленного Сбербанком перечня.

Как оформить кредит

- Подайте заявку. Это можно сделать через Интернет либо в любом отделении банка.

- Поскольку анкета совсем короткая, на ее заполнение уйдет в среднем 2 минуты.

- После этого ожидайте СМС. Предварительное решение не заставит себя долго ждать.

- При положительном результате приходите в офис банка. Специалист переведет вам деньги удобным способом.

Калькулятор ежемесячных платежей

Проц. ставка

12.5% годовых

Платеж в месяц

100 ₽

Сумма выплат

10 000 ₽

Переплата

1 000 ₽

График платежей

| №, Месяц |

Сумма платежа Платеж |

Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

График платежей

Оформить онлайн

Актуальные тарифы

| Максимальная сумма кредита | 30 миллионов рублей |

| Минимальная сумма кредита | 30 000 руб. |

| Срок кредита | От 3 месяцев до 5 лет |

| Процентная ставка | От 12,5% до 27,9% годовых Самые высокие ставки при сумме до 300 000 руб |

| Цель кредита | На любые цели |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | От 2 минут |

| Справки о доходе | Необходимы при сумме кредита от 600 000 руб. |

| Возраст | От 18 до 80 лет |

| Кредитная история | Хорошая |

| Страхование | По желанию |

| Прописка в регионе банка | Нет |

| Способы получения | На карту |

| Способы погашения | Сбербанк Онлайн Мобильный банк Сбербанк Банкоматы Сбербанк Отделения Сбербанк Безналичный перевод из другого банка Автоматическое списание с З/П Банкоматы других банков |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Пеня при просрочке | 20% годовых на сумму просроченной задолженности |

Калькулятор одобренной суммы

Какой ваш возраст?

18-22 года

23-27 лет

27-35 лет

36-45 лет

46-60 лет

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Семейное положение?

Женат/замужем

Холост/незамужем

Гражданский брак

В разводе

Где вы проживаете?

Собственное жилье

Съемное жилье

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Общежитие

Жилье родственников

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ — 20 000 ₽

20 000 ₽ — 30 000 ₽

30 000 ₽ — 40 000 ₽

40 000 ₽ — 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

Менее полугода

До 1 года

1-3 года

3-5 лет

5-7 лет

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

Нет

1

2

3 и более

Кредитовались ли вы ранее?

Да

Нет

Есть открытые кредиты?

Да

Нет

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ — 20 000 ₽

20 000 ₽ — 30 000 ₽

30 000 ₽ — 40 000 ₽

40 000 ₽ — 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Хорошая

Плохая

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

Были просрочки

Нулевая

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Не помню

Какое у вас образование?

Высшее

Неоконченное высшее

Среднее специальное

Среднее общее

Есть у вас автомобиль?

Да

Нет

Какой именно?

Новая иномарка

Старая иномарка

Новый отечественный

Старый отечественный

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Начать заново

Оформить онлайн

Частые вопросы

Сколько времени рассматривается заявка?

Банк заверяет, что предварительное решение будет озвучено спустя 5 минут после отправки заявки на кредит. Учитывая репутацию банка, скорее всего это действительно так.

Как узнать решение?

100% придет СМС-сообщение. К тому же, если вы делали заявку на официальном сайте Сбербанк.ру, то увидите решение прямо на экране компьютера. А если подавали в офисе банка, то решение озвучит специалист.

Как я получу деньги?

Два способа. Если вы действующий клиента Сбербанка, то деньги будут переведены на ваш текущий счет. Если новый — будет выпущена специальная дебетовая карта.

Как внести платеж?

Самые удобные варианты и гарантированно без комиссии — через приложение Сбербанк Онлайн, Мобильный банк, банкоматы и кассы. Также можно воспользоваться переводом из других банков (если вы обслуживаетесь там). Для некоторых также допускается договориться со своей бухгалтерий на работе. Они будут удерживать из вашей З/П ежемесячный платеж и перечислять в банк.

Как узнать размер и дату платежа?

Через график платежей. Он будет сформирован после заключения кредитного договора и всегда будет доступен в Личном кабинете на сайте или в приложении. В нем будет помесячно расписано когда платить, размер ежемесячного платежа и сумма оставшегося долга.

Лучшие предложения

Тинькофф Платинум

| Кред. лимит | 10 000 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Карта Kviku

| Кред. лимит | 10 000 000Р |

| Проц. ставка | От 0% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Газпромбанк 180 дней

| Кред. лимит | 10 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 3 минуты |

Альфа-Банк 365 дней без %

| Кред. лимит | 10 000 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Газпромбанк кредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Альфа-Банк кредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 4% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Почта Банк кредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Тинькофф Кредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Все Кредиты

Тинькофф Блэк

| Стоимость от | 10 000 000Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Карта

| Стоимость от | 10 000 000Р |

| Кэшбек | 1-100% |

| % на остаток | До 9,5% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

МТС CASHBACK

| Стоимость от | 10 000 000Р |

| Кэшбек | 1-25% |

| % на остаток | Нет |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Росбанк #МожноВСЁ

| Стоимость от | 10 000 000Р |

| Кэшбек | 1-5% |

| % на остаток | До 8% |

| Снятие без % | Да |

| Овердрафт | Нет |

| Доставка | На дом |

Веб-займ (0% первый займ)

| Сумма займа | 10 000 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

До зарплаты (0% первый займ)

| Сумма займа | 10 000 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

Займер (0% первый займ)

| Сумма займа | 10 000 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Манимен (0% первый займ)

| Сумма займа | 10 000 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

Вклад в Альфа-Банке

| Сумма от | 10 000 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Вклад в Тинькофф Банке

| Сумма от | 10 000 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Кредит Клаб

| Сумма от | 10 000 000Р |

| Проц. ставка | До 14% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

СберВклад в Сбербанке

| Сумма от | 10 000 000Р |

| Проц. ставка | До 7,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

ВТБ рефинансирование кредитов

| Макс. сумма | 10 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

Тинькофф автокредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 4,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Альфа-Банк автокредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Газпромбанк автокредит

| Макс. сумма | 10 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Газпромбанк кредит на мотоцикл

| Макс. сумма | 10 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Тинькофф РКО

| Обслуживание | 10 000 000Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

РКО в Модульбанке

| Обслуживание | 10 000 000Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Локо-Банк РКО

| Обслуживание | 10 000 000Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Уралсиб РКО

| Обслуживание | 10 000 000Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Семейная ипотека Росбанк Дом

| Макс. сумма | 10 000 000Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Ипотека Альфа-Банк Новостройки

| Макс. сумма | 10 000 000Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила. Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами. Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила. Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами. Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Понятие кредитного договора

Обязанности и условия договора

Как заключить договор в Сбербанке?

Пример кредитного договора Сбербанка

Скачать образец документа

Расторжение кредитного договора

На что нужно обратить внимание при заключении кредитного договора?

Понятие кредитного договора

Под кредитным договором понимается соглашение двух сторон – кредитора и заемщика – о выдаче денежных средств от первого второму. Документ имеет типовую форму и стандартные условия кредитования, которые зависят от конкретного банковского продукта. Однако, в некоторых случаях Сбербанк идет навстречу клиенту и предлагает индивидуальные условия кредитования физического лица.

Документ заключается в двух экземплярах. Обязательно проставляется номер кредитного договора, дата его подписания, а также другие необходимые по действующему законодательству реквизиты. Один из экземпляров остается в банке, второй передается заемщику. Хранить документ необходимо до окончания срока действия заключенного сторонами соглашения.

Обязательное требование действующего сегодня в России Гражданского Кодекса – это заключение кредитного договора в письменной форме. Кроме того, он подписывается обеими сторонами – заемщиком и ответственным представителем банка. Допускается привлечение созаемщиков, которые выступают в качестве третьих лиц. Но основная ответственность по выполнение обязательств по возврату долга всегда лежит на заемщике.

Договор начинает действие после подписания обеими сторонами. Полное исполнение обязательств каждой из сторон свидетельствует об окончании действия соглашения.

Обязанности и условия договора

Сбербанк разработал несколько типовых договоров, каждый из которых касается конкретного кредитного продукта – начиная с ипотеки и заканчивая кредитной карточкой. Несмотря на некоторые и достаточно существенные различия, все они имеют примерно одинаковую структуру и близкую по смыслу терминологию.

Стандартный договор Сбербанка можно разделить на две части. В первой описываются общие условия соглашения, к числу которых относятся:

- основные термины;

- порядок выдачи кредита;

- правила его обслуживания и т.д.

Ознакомиться с содержанием первой части можно непосредственно на сайте Сбербанка. Для этого необходимо:

- перейти на интересующий кредит, выбрав из списка, который открывается при нажатии соответствующего раздела главной страницы сайта;

- затем перейти на вкладку «Документы»;

- после этого необходимо открыть файл в формате pdf с названием «Общие условия».

На этой же странице сайта предоставляется возможность изучить и другие документы об условиях кредитования, которые могут интересовать потенциального заемщика. Например, тарифы или памятку заемщика.

Вторая часть кредитного договора содержит индивидуальные условия, в числе которых: срок действия, обеспечение, выдаваемая сумма и т.д. По сути, она представляет собой конкретные цифры, подробно описывающие как процедуру выдачи кредита, так и механизм, с использованием которого задолженность по договору гасится. Для ознакомления с индивидуальной частью договора требуется посетить офис Сбербанка.

Обязанности заемщика

Ключевое значение для условий сотрудничества имеют обязанности сторон. Основные обязанности заемщика, то есть физического лица, по кредитному договору Сбербанка состоят в следующем:

- предоставить необходимый для заключения договора комплект исходных документов;

- при необходимости – предоставить залог или другие виды обеспечения обязательств по кредиту;

- застраховать заложенное имущество или собственное здоровье, если это выступает одним из условий кредитования;

- выполнять обязательства по возврату задолженности перед банком путем обеспечения наличия на кредитном счете необходимой для списания суммы средств, указанной в графике ежемесячных платежей;

- при нарушении взятых на себя обязательств уплатить Сбербанку неустойку;

- не переуступать задолженность перед финансовой организацией третьим лицам и т.д.

Обязанности Сбербанка

К числу обязанностей кредитора, в качестве которого по договору выступает Сбербанк, относятся:

- выдать заемные средства на условиях, указанных в соглашении. Речь в данном случае идет о сроках выдачи и величине кредита;

- если заемные средства предоставляются несколькими траншами – также произвести их на условиях, которые подробно расписаны в договоре;

- после погашения задолженности перед банком выдать заемщику документ о полном исполнении обязательств;

- предоставить по запросу заемщика копии платежных документов, связанных с выдачей и погашением кредита;

- рассмотреть заявление заемщика о снижении процентной ставки или других изменениях условий кредитования, если такая возможность предусмотрена договором.

Как заключить договор в Сбербанке?

Стандартная последовательность действий для заключения кредитного договора в Сбербанке выглядит следующим образом:

- Выбрать кредит. В настоящее время Сбербанк предлагает клиентам более 10 кредитных продуктов, включая ипотеку, кредитные карты, кредиты на рефинансирование и т.д.

- Изучить условия. Для того, чтобы получить представление о параметрах кредитования, достаточно зайти на сайт финансовой организации по описанной выше схеме и ознакомиться с размещенными на странице каждого из кредитных продуктов документами и условиями.

- Рассчитать примерные условия кредитования. Практически каждый продукт Сбербанка имеет удобный и простой онлайн-калькулятор. Бесплатный сервис позволяет быстро и без проблем рассчитать примерные условия кредитования с учетом исходных сведений, заданных потенциальным заемщиком. Это позволяет сравнить различные варианты финансирования и выбрать лучший.

- Подать заявку на кредитования. Большая часть банковских продуктов позволяет оформить заявку в режиме онлайн. В редких случаях, например, при кредитовании на рефинансирование, потребуется визит в офис финансовой организации.

- Дождаться решения банка. При одобрении выдачи денег необходимо выбрать один из двух способов оформления кредита. Первый предусматривает личное посещение офиса Сбербанка – так можно получить любой продукт. Однако, некоторые кредиты могут быть оформлены с использованием Сбербанк Онлайн, что намного быстрее, удобнее и даже выгоднее для заемщика.

- Заключить договор. Завершающая стадия пошаговой инструкции. Ее продолжительность зависит от вида кредитования. Например, при оформлении ипотеки подготовка необходимых документов нередко занимает несколько дней или даже 2-3 недели. Потребительский кредит, напротив, может быть оформлен в течение 1-2 дней.

Пример кредитного договора Сбербанка

Ознакомиться с общими условиями кредитного договора можно на сайте Сбербанка по описанной выше схеме. Открытый pdf-файл сохраняется на компьютере пользователя и при необходимости распечатывается.

Кроме того, возможность получить типовой договор, условия кредитования и другие документы предоставляется при посещении офиса Сбербанка или обращении в колл-центр финансового учреждения. Полученные от специалистов организации консультации позволят узнать дальнейшие действия потенциального заемщика.

Скачать образец документа

Первый вариант скачать общую часть типового кредитного договора Сбербанка был описан выше. Кроме того, по ссылке можно получить файл в формате Word, более привычный для большинства потенциальных заемщиков. В нем также содержится форма бланка кредитного соглашения с банком.

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству. Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств. Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

На что нужно обратить внимание при заключении кредитного договора?

Учитывая сложности возможного расторжения договора, необходимо крайне внимательно и аккуратно подходить к его подписанию. При этом следует обращать внимание на несколько ключевых моментов:

- важно тщательно изучить полный текст документа и всех приложений к нему, особенно – все, что написано мелким шрифтом;

- при оформлении ипотеки – понять, какая выбрана схема погашения – аннуитетная или дифференцированная. Для разных заемщиков выгодной может оказаться и та, и другая;

- подробно рассмотреть все цифры, указанные в договоре, чтобы понять значение каждой. Особенно внимательно изучаются штрафные санкции, наличие которых нередко оказываются неприятным сюрпризом для заемщика;

- настоять на включении в кредитный договор пункта о возможном досрочном погашении без каких-либо санкций. Такая возможность оговорена действующим законодательством. Она позволит избежать дополнительных финансовых расходов в случае принятия о досрочном расторжении договора путем полного погашения задолженности перед Сбербанком.

На чтение 4 мин Просмотров 5.5к. Опубликовано 23.08.2019

Содержание

- Что такое график платежей и для чего он нужен

- Как узнать сведения о займе дистанционным способом

- Где найти график платежей

- Использование Сбербанка Онлайн

- Посредством Мобильного приложения

- Посещение офиса Сбербанка

- Используя банкоматы

Взяв кредит в финансовой организации, заемщик обязуется каждый месяц вносить платежи. Но если он просрочит день выплаты, то это грозит начислением штрафов. Чтобы всегда знать о сумме и дате предстоящей оплаты, необходимо иметь при себе график платежей, который можно распечатать в Сбербанк Онлайн.

Что такое график платежей и для чего он нужен

График платежей по кредиту – это документ, в котором указаны все предстоящие платежи по действующей задолженности. Такая бумага является приложением к кредитному договору и выдается заемщику на руки. Этот документ необходим для того, чтобы заемщик всегда знал точную дату внесения платежа по кредиту и всю сумму переплаты, расписанную помесячно.

Как узнать сведения о займе дистанционным способом

Если заемщик пропустит дату платежа, например, по ипотеке или другому кредиту, то это негативно отразится на его кредитной истории. Помимо этого, за такие нарушения начисляются штрафы. Поэтому рекомендуется совершать оплату за несколько дней до назначенной даты.

Размер платежа будет напрямую зависеть от схемы погашения займа, а их всего две.

- Дифференцированная – каждый месяц заемщик должен вносить разную сумму.

- Аннуитетная – каждый месяц заемщик осуществляет равные платежи по кредиту.

Если заемщик внес часть суммы задолженности досрочно или у него нет возможности изучить кредитный договор, то он может позвонить по телефону горячей линии Сбербанка. Сотрудник финансовой организации огласит ближайшую дату осуществления платежа, а также сумму долга.

Однако клиент должен быть готов к тому, что оператор попросит его назвать секретное слово и личные сведения.

Где найти график платежей

Получить график платежей по кредиту от Сбербанка возможно несколькими способами. Какой будет удобен для клиента – решать только ему.

Использование Сбербанка Онлайн

Чтобы воспользоваться сервисом Сбербанк Онлайн, необходимо знать логин и пароль от «Личного кабинета». Если плательщик не располагает такой информацией, то он может обратиться в ближайшее отделение указанной финансовой организации или воспользоваться сбербанковским банкоматом.

- Авторизоваться в интернет-банкинге, введя логин и пароль от ЛК.

- На главной странице найти вкладку под названием «Кредиты» и выбрать необходимый договор.

- Ознакомиться с представленной пользователю основной информацией по интересующему займу. Речь идет о схеме оплаты, сроке кредитования, сумме займа, процентной ставке, размере действующей задолженности, а также ближайшей дате осуществления платежа.

- Нажать на поле под названием «График платежей», чтобы узнать точную дату ближайшего платежа.

Просмотреть представленный пользователю график, который сформировался еще на стадии заключения договора кредитования.

Обратите внимание, что в первом столбике указана дата осуществления платежа, во втором – сумма основного долга, а в третьем – начисленные проценты.

Посредством Мобильного приложения

График платежей можно посмотреть не только на сайте Сбербанк Онлайн, но и в мобильном приложении. Его рекомендуется устанавливать тем клиентам, которые имеют на руках сбербанковскую карточку, так как это позволит оперативно получать информацию о текущем состоянии счета.

- Пройти процедуру авторизации.

- Нажать на вкладку под названием «Кредиты».

- Изучить высветившуюся информацию.

Мобильное приложение помогает пользователю всегда быть в курсе того, сколько ему необходимо заплатить по кредиту.

Посещение офиса Сбербанка

Данный вариант получения графика платежей считается наименее удобным, так как клиенту потребуется лично посещать отделение Сбербанка и стоять в очереди. Клиенту необходимо обязательно взять с собой документ, удостоверяющий личность. На входе в офис будет стоять терминал, в котором нужно выбрать интересующую услугу, а также взять талончик.

Сотрудник финансовой организации предоставит заемщику всю необходимую информацию и распечатает график платежей.

Используя банкоматы

Получить информацию о существующей задолженности по кредиту можно посредством использования ближайшего сбербанковского банкомата. Порядок действий:

- Вставить пластик в устройство и ввести ПИН-код.

- В главном меню найти раздел под названием «Личный кабинет».

- Далее нажать на «Кредиты».

- Выбрать необходимый кредитный договор и ознакомиться с представленной информацией.

Таким способом заемщик узнает о размере долга, а также количестве оставшихся платежей.