Эксперты РСХБ оценили инвестиционные инструменты для пассивного дохода на пенсии

28 апреля 2023

Согласно результатам опросов, имеющихся на рынке, лишь 16% россиян копит на пенсию. Эксперты банка рассказали, как обеспечить себе желаемый объем выплат к моменту выхода на заслуженных отдых.

Большинство россиян (57%) хотели бы иметь дополнительные источники доходов на пенсии. Однако 73% населения не формируют пенсионных сбережений и лишь 20% полагают, что граждане должны позаботиться о будущей пенсии самостоятельно, 16% делают сбережения от случая к случаю, постоянно – 6%. При этом закончить трудовую деятельность по достижении пенсионного возраста готовы только 42%, из них лишь 18% хотели бы выйти на пенсию в возрасте старше 65 лет (для женщин и мужчин установлен разный возраст выхода на пенсию, 60 и 65 лет соответственно). После завершения трудовой деятельности, помимо выплат от государства, больше половины граждан (57%) планируют получать доход от собственных накоплений, сдачи недвижимости в аренду и негосударственной пенсии.

Согласно общей тенденции, более образованные и материально обеспеченные граждане, а также жители больших городов в большей степени задумываются о дополнительных источниках доходов на пенсии.

Люди с небольшими доходами, жители малых населенных пунктов и не обладающие значительными денежными накоплениями в большей степени полагаются на государственные пенсии. При этом в этой группе населения 43% жителей сельской местности намерены жить на доходы от приусадебного хозяйства.

Средний по стране размер пенсий в январе 2023 года составил 19 322 рубля. По оценке РСХБ, средний размер желаемой пенсии во второй половине 2022 года составлял 40-44 тыс. рублей. Таким образом, при нынешнем уровне доходности на рынке, необходимо иметь около 3 млн. рублей накоплений, чтобы получать благодаря их инвестированию около 20 тыс. рублей в месяц. Эта цифра близка к сумме страхового покрытия для добровольных пенсионных накоплений, предложенной Президентом РФ в ходе послания Федеральному Собранию, которая будет гарантирована государством и в 2 раза превышает сумму страхового покрытия для банковских вкладов. Это означает, что добровольные накопления граждан в негосударственных пенсионных фондах (НПФ) будут застрахованы в пределах 2,8 млн рублей (ранее сумма страхования пенсионных накоплений находилась в пределах 1,4 млн рублей) на случай банкротства фонда или аннулирования его лицензии.

При средней по РФ зарплате за 2022 год в 64 тыс. рублей, откладывая 10% от дохода, за период около 35 лет, с учетом инвестиционного дохода, можно сформировать указанную сумму сбережений. То есть начав копить в 25 лет, к 60 годам гражданин может удвоить размер своей пенсии. Современными инструментами в достижении этой цели являются депозиты, ОФЗ, корпоративные облигации, дивидендные акции и паевые инвестиционные фонды. Банковский депозит достаточно простой и знакомый всем инструмент. Вкладчик может разместить денежные средства на любой срок с возможностью капитализации.

Другое направление вложений – облигации, наиболее консервативный инструмент на фондовом рынке. Облигации федерального займа (ОФЗ) считаются высоконадежным вложением, так как представляют собой долг государства перед инвесторами. За последние 5 лет ОФЗ принесли доход 45-50% в зависимости от даты приобретения и срочности инструментов. Инструменты коллективных инвестиций, такие как паевые инвестиционные фонды (ПИФы) в последнее время стали пользоваться спросом в качестве инструмента для долгосрочного накопления денежных средств. Для диверсификации накоплений эксперты РСХБ выделяют инвестиции в золото и покупку недвижимости как инструменты защиты от инфляции. В инвестиционный портфель акций аналитики РСХБ предлагают рассмотреть российские голубые фишки, например, Газпром, Сбербанк, Лукойл, Роснефть, Норникель, Полюс. За последние 5 лет такой портфель акций приносил до 15% годовой доходности с учетом дивидендов при средних ставках по вкладам 7-9% годовых.

Эксперты РСХБ считают, что 10% от ежемесячного дохода – это наиболее комфортная сумма для накоплений на будущую пенсию. Накопления в более раннем возрасте позволят обеспечить более высокий уровень дополнительных доходов. Если начать задумываться о пенсионных накоплениях после 40 лет, то размер пенсии удастся увеличить всего лишь в 1,5 раза.

Инвестиции в целом требуют аккуратного подхода, а инвестиции с целью создания пенсионных накоплений — в особенности. Структура и отношение к рискам во многом зависят от возраста инвестора. Если в молодом возрасте допускается более высокая доля рискованных активов, то с приближением пенсионного возраста доля таких активов должна сокращаться до уровня, обеспечивающего сохранность основного капитала. На практике структура вложений инвестора в предпенсионном возрасте сводится к портфелю, в котором 85-100% составляют инструменты с фиксированным доходом. Даже с учетом диверсификации, высокий кредитный риск эмитентов облигаций «предпенсионного» портфеля недопустим. Поэтому лучше всего ограничиться вложениями в облигации Минфина и облигации высокорейтинговых эмитентов со средней дюрацией 3-5 лет для обеспечения стабильного купонного дохода, с одной стороны, и оптимальным уровнем рыночного риска с другой. Например, в настоящий момент мы предпочитаем такие корпоративные выпуски как облигации Газпрома (ГазпромКР8) с погашением в феврале 2026 года и доходностью к погашению 9,29%, облигации Газпромнефти (Газпнф3P5R) с погашением в декабре 2025 года и доходностью к погашению 9,14%, облигации Транснефти (ТрнфБО1Р8) с погашением с октябре 2025 года и доходностью к погашению на уровне 9,02%, облигации Почты России (ПочтаР2Р01) с офертой в июне 2027 года и доходностью к погашению 10,07%, облигации РЖД (РЖД 1Р-20R) с погашением в марте 2027 года и доходностью к погашению на уровне 9,83%.

Не является индивидуальной инвестиционной рекомендацией.

АО «Россельхозбанк» – основа национальной кредитно-финансовой системы обслуживания агропромышленного комплекса России. Банк создан в 2000 году и сегодня является ключевым кредитором АПК страны, входит в число самых крупных и устойчивых банков страны по размеру активов и капитала, а также в число лидеров рейтинга надежности крупнейших российских банков.

Содержание статьи

Показать

Скрыть

Пенсионное законодательство в России пережило несколько реформ, и из-за этого многим сложно понять, как спрогнозировать размер своей будущей пенсии. Разбираем, что такое пенсия по старости, как рассчитать ее размер и можно ли увеличить выплаты.

Законодательное регулирование

Начисление пенсии по старости регулируют несколько законов и актов:

- Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановление правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральный закон от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральный закон от 21.12.2021 № 410-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2022 год».

- Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральный закон от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

- Постановление правительства от 28.05.2022 № 973.

Опираясь на них, Социальный фонд РФ определяет длительность страхового стажа, сумму индивидуальных пенсионных коэффициентов и размер будущей пенсии гражданина.

Пенсию госслужащих, военных, космонавтов, летчиков и их родных начисляют на основе федерального закона от 15.12.2001 №166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Что такое трудовая пенсия по старости

Трудовая пенсия — ежемесячная денежная выплата для компенсации заработной платы и других выплат застрахованным гражданам, которые утратили доход в связи с наступлением нетрудоспособности из-за старости или инвалидности. Для нетрудоспособных членов семьи застрахованного лица предусмотрена компенсация заработной платы или других выплат кормильца, которые они утратили из-за его смерти.

Трудовая пенсия по старости — ежемесячная денежная выплата, которую назначают гражданам с достаточным трудовым стажем, достигшим необходимого возраста, для компенсации им заработной платы или другого дохода, которые они получали в период трудовой деятельности.

Для выхода на страховую пенсию в 2024 году потребуется 15 лет стажа работы и 28,2 пенсионных балла. При этом женщина должна достигнуть возраста 58 лет, а мужчина — 63 лет. Кстати, в 2023 году на пенсию при достижении пенсионного возраста никто не выйдет — почему так получилось, мы уже рассказывали в этом материале.

Что такое заморозка пенсий

В 2002 году правительство разделило пенсию на две части: страховую и накопительную.

С 2014 года в России действует заморозка накопительной части пенсий: отчисления в размере 6% от зарплаты направляются на выплаты сегодняшним пенсионерам. До 2014 года граждане могли решить, направить эти выплаты на формирование накопительной части пенсии или на увеличение количества баллов для расчета страховой пенсии.

Сейчас период заморозки продлен до 2025 года.

Как узнать размер будущей пенсии

Трудовая пенсия по старости формируется из страховой и накопительной пенсии.

Чтобы рассчитать размер будущей пенсии, необходимо знать:

- Период трудового стажа. В него входят трудовые годы, служба в армии, период по уходу за ребенком, людьми с инвалидностью или пожилыми родственниками.

- Размер заработной платы до вычета НДФЛ за каждый календарный год.

- Год выхода на пенсию.

- Индивидуальные пенсионные коэффициенты за каждый отработанный год и общую сумму за все время.

- Стоимость пенсионного балла на момент выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установило правительство на год выхода на пенсию.

Все эти данные вставляются в специальную формулу расчета: страховая пенсия = ИПК × СПК + (ФВ × КвФВ).

В этой формуле:

- ИПК — индивидуальный пенсионный коэффициент;

- СПК — стоимость одного пенсионного коэффициента с момента назначения пенсии по старости. В 2023 году один балл стоит 123,76 рубля;

- ФВ — фиксированная выплата к страховой части;

- КвФВ — коэффициент повышения фиксированной выплаты. Его применяют при отсрочке обращения за страховой пенсией.

Фиксированная часть страховой пенсии

Чтобы рассчитать размер страховой пенсии, необходимо знать сумму фиксированной выплаты. Для всех, кроме граждан с инвалидностью, не имеющих иждивенцев и права на досрочную пенсию, фиксированная выплата в 2023 году составляет 7 567,33 рубля. Данные актуальны на момент публикации статьи.

Выбор пользователей Банки.ру

| Название | Проценты на остаток, % | Стоимость обслуживания, ₽ | Cashback | |

|---|---|---|---|---|

|

Умная карта Мир Газпромбанк |

нет | 0 |

до 10%

|

Оформить Лиц.№ 354 |

|

Умная карта UnionPay Газпромбанк |

нет | 0 |

до 10%

|

Оформить Лиц.№ 354 |

|

Tinkoff Black МИР Тинькофф Банк |

нет |

0 — 1 188

|

до 15%

|

Оформить Лиц.№ 2673 |

|

Карта для жизни ВТБ |

нет | 0 | нет |

Оформить Лиц.№ 1000 |

|

#МожноВСЁ Премиальная Росбанк |

нет |

0 — 60 000

|

до 5%

|

Оформить Лиц.№ 2272 |

Индивидуальные пенсионные коэффициенты

ИПК — пенсионные баллы, которые накапливает гражданин за время трудовой деятельности. Величина балла зависит от размера взносов, которые делал работодатель за сотрудника.

ИПК рассчитывают по формуле: ИПК = (СВ / НСВ) × 10, где СВ — сумма страховых взносов, а НСВ — нормативный размер страховых взносов. Чтобы узнать это значение, предельную базу умножают на 22%. В 2023 году предельная база составляет 1,917 млн рублей.

Кроме того, за некоторые нетрудовые периоды также положены баллы. Например, за уход за первым ребенком или службу в армии положено 1,8 балла.

Премиальные коэффициенты

Если гражданин обратится за пенсией позже, а не по достижении пенсионного возраста, при при расчете к его выплатам применяются коэффициенты повышения баллов и фиксированной выплаты.

Чем позже срок обращения за пенсией, тем выше размер премиальных коэффициентов:

- Если гражданин обратился за пенсией с «опозданием» менее года, то коэффициент повышения ИПК составит 1.

- Если прошел год, коэффициент повышения ИПК составит 1,07, а фиксированной выплаты — 1,056.

- При обращении за пенсией на два года позже пенсионного возраста ИПК повысят на 1,15, а ФВ — на 1,12.

- При обращении за пенсией через три года ИПК повысят на 1,24, а ФВ — на 1,19.

- При обращении за пенсией через четыре года ИПК повысят на 1,34, а ФВ — на 1,27.

- При обращении за пенсией через пять лет ИПК повысят на 1,42, а ФВ — на 1,36.

- При обращении за пенсией через шесть лет ИПК повысят на 1,59, а ФВ — на 1,46.

- При обращении за пенсией через семь лет ИПК повысят на 1,74, а ФВ — на 1,58.

- При обращении за пенсией через восемь лет ИПК повысят на 1,9, а ФВ — на 1,73.

- При обращении за пенсией через девять лет ИПК повысят на 2,09, а ФВ — 1,9.

- При обращении за пенсией через десять лет ИПК повысят на 2,32, а ФВ — на 2,11.

Условия назначения пенсии по старости

Страховую пенсию начисляют на основании трех условий:

- Возраст. С 2028 года на пенсию смогут выйти мужчины в возрасте 65 лет и женщины в возрасте 60 лет.

- Стаж. С 2024 года страховой стаж для выхода на пенсию должен составлять 15 лет и более.

- Количество баллов. В 2024 году необходимо иметь 28,2 балла, а с 2026 года — 30 баллов.

Как выйти на пенсию досрочно

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если гражданин формировал свои пенсионные накопления. Информацию об этом можно найти в разделе «Индивидуальный лицевой счет» СФР или на «Госуслугах» в разделе «Извещение о состоянии лицевого счета в СФР». Для этого нужно нажать на кнопку «Получить услугу».

Как увеличить размер будущей пенсии

- Если по выписке стало понятно, что вам не хватает баллов, их можно докупить. Для этого нужно внести добровольные страховые взносы в СФР. Приобрести можно до половины необходимого стажа, но не более 15 лет.

- Получать максимальную взносооблагаемую зарплату. В 2023 году максимальное количество баллов — десять. В 2023 году предельная величина базы для исчисления страховых взносов составляет 1,917 млн рублей. Именно эту сумму нужно получить за год для десяти пенсионных баллов. Страховые взносы с такой зарплаты помогут набрать максимальное количество пенсионных коэффициентов.

Как быть индивидуальному предпринимателю

За уплату фиксированных взносов предпринимателям начисляют около одного балла, поэтому в будущем предприниматель может рассчитывать только на минимальную пенсию.

Чтобы увеличить размер будущей пенсии, можно совмещать бизнес с работой по найму: тогда величина страховых отчислений будет больше, и это увеличит сумму баллов.

Кроме того, предприниматель может обратиться за пенсией позже: каждый год такой отсрочки увеличивает размер ИПК.

ИП также может докупить недостающие баллы, чтобы выйти на пенсию в положенный срок и увеличить пенсионные выплаты.

Памятка: как рассчитать пенсию по старости

Трудовая пенсия по старости — ежемесячная денежная выплата, которую назначают гражданам с достаточным трудовым стажем, достигшим необходимого возраста.

Чтобы определить будущую пенсию, необходимо:

- знать свой стаж;

- посчитать количество пенсионных баллов;

- узнать стоимость балла на момент выхода на пенсию и размер фиксированной выплаты;

- учесть возможные льготы и премиальные коэффициенты при наличии.

- Работа и возраст

- Какая пенсия в России

- Почему пенсионеры хотят работать

- Вакансии, на которые претендуют пенсионеры

- Личные истории

Работа и возраст

Исследования показывают, что многие россияне даже с наступлением пенсионного возраста хотят продолжать работать, и их число растет. В 2021 году таковых стало больше на 22%.

40% опрошенных ответили, что будут ходить на работу, пока хватит сил. Из 42,6 млн пенсионеров, проживавших в России на 1 апреля 2021 года, работали 8,6 млн.

Интересно, что люди старшего возраста в наше время проявляют активность и открыты для нового:

- 27% планируют заботиться о семье;

- 23% намерены посвящать все время только себе;

- 16% решили путешествовать;

- 13% на пенсии займутся самообразованием;

- 4% хотят быть блогерами.

Нынешняя ситуация с накопительной частью пенсии повлияла на финансовую грамотность взрослых россиян. Жители страны 50–60 лет теперь откладывают часть доходов (в среднем по 5%), формируя свою подушку безопасности, и делают это в 4 раза чаще, чем молодые люди в возрасте 18–30 лет. Также многие пенсионеры открывают выгодные вклады, чтобы их деньги приносили доход каждый месяц.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 9,5% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Какая пенсия в России

Средний размер пенсионной выплаты в России на начало 2021 года составил 15 744 рубля, тогда как в 2016 году государство платило в среднем 12 673 рубля. То есть за пять лет пенсия выросла всего на 3 тысячи рублей. Это среднее значение, в каждом регионе могут быть местные надбавки, а также действуют федеральные субсидии.

Размер пенсии зависит не только от трудового стажа, но и от сферы, где трудился человек, а также от его регалий. Так, народная артистка может получать 46 тысяч рублей, а бывший рядовой токарь — чуть больше 12 тысяч рублей.

Президент РФ тоже работающий пенсионер, но сколько составляет его социальная выплата — неизвестно: информация не разглашается. Согласно налоговой декларации, за 2020 год президент заработал почти 10 млн рублей, это около 833 тысяч рублей в месяц. По некоторым данным, когда президент уйдет на заслуженный отдых, его пенсия будет составлять 75% от ежемесячной зарплаты.

В нашей стране для пенсионеров действует система налоговых льгот. Люди, вышедшие на пенсию, освобождаются от частичной или полной уплаты:

- НДФЛ — любые пенсионные выплаты от государства не облагаются подоходным налогом;

- транспортного налога — частичное освобождение для машин малой мощности;

- налога на имущество — распространяется на один объект одного вида;

- земельного налога — бесплатны только 6 соток, сверх этого нужно платить.

Подать заявление на льготу нужно в личном кабинете на сайте nalog.ru, в МФЦ или лично в отделении налоговой инспекции.

Почему пенсионеры хотят работать

Часто случается, что после наступления пенсионного возраста профессионал своего дела продолжает работать. Например, это может быть педагог или бухгалтер: наработанный опыт обязательно пригодится в организации. Но большинству все же приходится уходить и приспосабливаться к новой, нерабочей жизни.

Пенсионеры хотят вернуться к работе по нескольким причинам.

- Нехватка денег. Пожалуй, основная причина в нашей стране: пенсия у большинства настолько ничтожна, что приходится искать подработки не по специальности.

- Боязнь одиночества. Привыкшему к социуму человеку трудно адаптироваться к «пустой» жизни.

- Желание быть полезным. Это относится к гиперактивным людям, которых среди пенсионеров великое множество.

- Попытки избежать рутины. Городские пенсионеры, если не заняты в кружках по интересам, превращают свою жизнь в «день сурка».

Компания HeadHunter, изучив резюме соискателей пенсионного возраста, пришла к выводу, что взрослые люди просят заработную плату примерно на 10% ниже, чем их более молодые коллеги. Предпочтение отдается работе, не связанной с физическим трудом, и изначально соискатель ищет работу по своей специальности, а уже после — из других сфер.

Как показывает практика, многие пенсионеры обоих полов готовы на вахтовый метод работы при достойной оплате труда, не обращая внимания на тяжелые условия.

Вакансии, на которые претендуют пенсионеры

Женщины пенсионного возраста чаще всего ищут работу по своей специальности, а самая популярная профессия среди соискательниц — бухгалтер. Также работу ищут на вакансии уборщицы, продавца-консультанта, администратора, оператора колл-центра. Наименее популярная вакансия у дам — кассир.

Мужчины-пенсионеры охотнее всего идут в охранники, водители, инженеры и курьеры, но почти игнорируют вакансии топ-менеджеров. Также пенсионеры выходят работать в такси. Для этих целей Совкомбанк предлагает оформить автокредит пенсионерам до 85 лет без первоначального взноса.

Антонина, 62 года, пенсионерка: «Прошлой осенью я ходила в центр занятости. У меня маленькая пенсия, денег не хватает, ищу подработку. Сотрудница центра, узнав, сколько мне лет, поменялась в лице и, думаю, не озвучила мне и половины вакансий, которые были. Наверное, все боятся возраста.

Девушка предложила мне пойти мыть вагоны на ж/д-станцию, видимо, в надежде на мой отказ. Но я согласилась, и тогда она напрямую начала меня отговаривать. Сказала, что там сыро все время, это тяжелая работа, нужно думать о здоровье. В общем, работу я не нашла».

Согласно Трудовому кодексу РФ, нельзя отказывать в найме человеку из-за возраста. Опираться нужно только на деловые качества, а не на пенсионное удостоверение.

Современный мир постепенно вытесняет некогда актуальные специальности, и пенсионеру, всю жизнь работавшему по своей профессии, тяжело найти работу. В Минтруда РФ уверены, что новые профессии не так быстро формируются, а старые медленно отмирают. Но мы видим, как теряют актуальность специальности продавца, переводчика или журналиста и как стремительно появляются новые профессии, такие как блогер или SMM-менеджер.

Пенсионер всегда может овладеть новыми навыками. Для этого была запущена программа переобучения. Люди пенсионного и предпенсионного возраста проходят курсы бесплатно в государственных учреждениях образования, а после их окончания получают диплом.

Личные истории

Марина Владиславовна, неработающая пенсионерка, 63 года, доход 12 770 рублей, Казань.

«По образованию я продавец, закончила в конце 1970-х училище. Всю жизнь работала по специальности, а после выхода на пенсию ушла отдыхать, потому что устала. На тот момент моя пенсия составляла 7070 рублей. Денег, конечно, не хватало.

Знакомая предложила пойти работать в школьную столовую мыть посуду. Это адский труд. Нужно было приходить к 5-6 утра, а работать до 6-7 вечера при зарплате 8500 рублей. Через год я бесплатно прошла кулинарные курсы и перевелась на должность повара. Проработала три года и ушла, потому что было тяжело.

Сейчас я не работаю, моя пенсия составляет 12 770 рублей. Зимой она вся уходит на оплату коммуналки (около 7 тысяч рублей), небольшие подарки внукам и на продукты, ведь хочется свежих овощей и фруктов. Больше я ничего не могу себе позволить.

Но летом намного легче: есть свой огород, за коммуналку плачу всего 2 тысячи рублей. У меня даже получается откладывать пару тысяч. Этим летом смогла накопить на зимние сапоги, спортивный костюм и пижаму. Даже съездила в отпуск.

Конечно, я бы хотела выйти на работу. Иногда просматриваю вакансии в местной газете. Могу работать уборщицей, чтобы быстро помыть и уйти. Но не могу найти работу.

Знакомые предлагали устроиться в крупный магазин кассиром, но я отказалась: ничего не понимаю в компьютерах, а сейчас только на них работают. Думаю, что пенсионеру сложно устроиться по своей профессии, лично мне отказывали в трудоустройстве».

Любовь Васильевна, неработающая пенсионерка, 67 лет, доход 14 тысяч рублей, Ульяновск.

«Получила высшее экономическое образование в прошлом веке, долго работала по специальности на заводе. В начале 1990-х все было плохо, не платили зарплату, пришлось уйти. Устроилась экономистом в частную контору, проработала 8 лет до ее закрытия. Уже тогда не смогла найти себе место со своим дипломом — отказывали из-за возраста.

Пошла работать продавцом, торговала одеждой до самой пенсии. После ушла отдыхать, но денег катастрофически не хватало, пришлось снова выйти на подработки.

Последняя моя работа была в газетном киоске с зарплатой 3 тысячи рублей в месяц. Когда начались проблемы со здоровьем, насовсем ушла на пенсию. Не жалею и не хочу больше работать.

Думаю, что не только пенсионерам сложно найти работу по специальности, но и молодежи, особенно в маленьких городах».

Алексей Анатольевич, работающий пенсионер, 66 лет, доход назвать отказался; Санкт-Петербург.

«20 лет назад уволился из МВД и вышел на пенсию. Почти сразу же предложили пойти начальником службы безопасности в строительную компанию.

После переноса головного офиса в Москву не решился на переезд и уволился, стал жить на пенсию. В деньгах потерял очень много, а нужно было менять машину, хотел купить лодку, да и по дому много чего надо было делать.

Два года сидел без работы, пенсии хватало только на еду, бензин и небольшие траты. Потом позвонили и предложили выйти начальником СБ на крупный завод. Долго думал, но согласился. Работа тяжелая, но денежная, поэтому держусь и не ухожу.

Я сам никогда не искал работу, она находила меня, поэтому мне было легко. Среди моих бывших сослуживцев многие работают охранниками, но есть такие же начальники СБ».

Что такое стаж и сколько нужно работать, чтобы выйти на пенсию

В любой момент можно посчитать, сколько вы уже заработали на старость. Особенно актуален размер будущей пенсии для лиц предпенсионного возраста. Если уметь рассчитывать, то вычислить примерную сумму не составит труда. Давайте разберемся, от чего зависит размер пенсии и как правильно самостоятельно посчитать будущую пенсию.

От чего зависит величина пенсии в 2023 году

Большая часть людей, которые достигли пенсионного возраста, начали свой стаж еще в Советском Союзе. Но с того времени методы расчета меняли неоднократно, чтобы верно рассчитать заслуженную пенсию.

Выплата содержит страховую часть и фиксированную выплату, которую добавляли к страховой.

Страховая часть при этом состоит из части, заработанной:

- до 2002 года;

- в период с 2002 по 2014 годы;

- после 2015 года;

- за другие периоды.

Под иными периодами можно понимать период, когда человек получал пособие по безработице, время, когда он проходил воинскую службу, срочную или по контракту. Кроме того – другие периоды, которые не вошли в перечисленные выше.

Сумму выплаты определяется индивидуальным коэффициентом – суммой баллов за года, которые составляют стаж. Обратите внимание, что баллы начисляются не только за те года, когда работодатель переводит отчисления, но и за те, когда человек находится на больничном или в декретном отпуске.

Размер будущей пенсии полностью зависит от того, какую зарплату получает гражданин во время трудовой деятельности. Все просто – чем больше отчисления работодателя от официальной зарплаты, тем выше будет пенсия. За каждого работающего официально сотрудника компания платит 30% от его зарплаты в бюджет в виде страховых взносов. За эти деньги обеспечивается бесплатная медицина и пенсия – в ПФР от этого идет 22%.

Методика расчета пенсии по периодам не одинакова. Давайте посмотрим, как это будет выглядеть по периодам.

До 2002 года

Пенсионные накопления, которые успел гражданин собрать до этого момента, переводят в ИПК. При этом необходимо учесть индексацию и валоризацию пенсии. Чтобы вычислить, сколько выплат будет назначено, нужно вычислить расчетную пенсию и сумму, которая образуется в результате валоризации.

Можно взять 5 лет непрерывного стажа до 2002 года или среднюю зарплату за 2000-2001 года.

Стаж считается с учетом стажевого коэффициента. Есть 2 варианта его расчета:

- Человек отработал непрерывно до 2002 года 25 лет (мужчина) или 20 лет (женщина). В этом случае коэффициент составит 0,55. Каждый превышающий год (более 25 или 20 лет) прибавляет к этому числу 0,01. Например, при непрерывном стаже длиной в 31 год у женщины СК будет 0,55+0,11 =0,66. Стоит отметить, что предельная величина находится на уровне 0,75.

- Если непрерывный стаж составляет менее 25 или 20 лет, то СК назначается на уровне 0,55. В этом случае он ни от чего не становится больше/меньше, не меняется и не зависит.

Как рассчитывается стаж до 1991

В этот период правила учета не сильно отличаются. Единственное исключение – валоризация. Так называлось разовое повышение пенсии, образованной 2002 г. Размер этого повышение составлял 10%. Кроме того, накопления до 1991 года каждый год увеличиваются на 1%.

Как учитывают зарплату

В расчет идет средняя зарплата за 2000-2002 годы либо за любые другие 5 лет непрерывного стажа. Гражданин может выбрать наиболее выгодный для себя вариант.

Для расчета применяется коэффициент среднемесячной зарплаты, который равен отношению реальной зарплаты этого человека за те года к статистической средней з/п в регионе в то же время.

Если выбираются 2000-2001 годы, то коэффициент равен зарплате, деленной на 1,494,5 – это средняя зарплата за те годы. А если применить расчет за 5 лет, нужно реальную з/п человека за эти годы разделить на установленную величину за те же годы.

Этот коэффициент не должен превышать 1,2. Исключение делают только для жителей Крайнего Севера. У них предел составляет 1,4-1,9.

Принцип расчета

Чтобы узнать, на какую сумму можно рассчитывать, не обязательно обращаться в отделение ПФР. На сайте есть личный кабинет гражданина, куда можно зайти, если есть логин и пароль от сайта Госуслуги.

Там в подразделе «Получить информацию о сформированных пенсионных правах» можно просмотреть информацию о том, сколько баллов и стажа уже накоплено.

Как рассчитать самостоятельно

Давайте попробуем рассчитать, на какую сумму можно рассчитывать.

Например, если стаж составляет 25 лет, а баллов накопилось 100, то нужно перемножить количество баллов на их стоимость в конкретный год (в 2023 году это 93 рубля).

93*100 = 9300 рублей. Полученная стоимость суммируется с фиксированной суммой пенсии, на которую может рассчитывать каждый гражданин. В 2023 году это 5 686,25 рублей.

Теперь суммируем: 9300 + 5 686,25= 14 986,25 рублей.

Также можно рассчитать сумму будущей пенсии онлайн. Для этого можно воспользоваться онлайн-калькулятором на сайте ПФР.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

В 2017 году в компании, где я работала, предложили сотрудникам перейти в негосударственный пенсионный фонд (НПФ). Я согласилась, и все эти годы даже не знала, в каком фонде находятся мои деньги и сколько их накоплено.

Но на фоне кризиса стала внимательнее относиться к деньгам, их сохранению и инвестированию. В том числе решила проверить, что происходит с частью моей будущей пенсии.

Содержание:

- Как формируется накопительная часть пенсии

- Где узнать размер накопительной части пенсии

- Зачем знать размер накопительной пенсии

- Как получить деньги

Как инвестировать в достойную пенсию. И накопить на безбедную старость

Как формируется накопительная часть пенсии

Это часть будущих выплат, которая копилась у россиян с 2002 по 2013 годы на специальном счете. Деньги поступали туда из отчислений от работодателя — 6% со всех взносов.

Накопительная пенсия образуется у людей, которые родились в 1967 году и позже. У тех, кто появился на свет в 1966 году и раньше, деньги копились лишь с 2002 по 2004 годы. При условии, что человек работал официально и взносы направлялись в Пенсионный фонд.

В 2014 году деньги на эту часть пенсии перестали поступать на счет, все отчисления от работодателя теперь направляются на страховую часть. Пока это правило действует до конца 2023 года.

Еще накопительную часть можно пополнять самостоятельно:

- Если вы вступили в программу государственного софинансирования пенсии до 2015 года, то в ее рамках можно делать взносы. Государство удваивает их, но только от 2 до 12 тысяч ₽.

- Если отдали материнский капитал на накопительную пенсию.

- Вносили дополнительные деньги самостоятельно.

Каким бы ни был размер накоплений, деньги остаются у человека, и в будущем это будет прибавка к страховой пенсии.

Страховая часть — основа пенсии, которую будет получать любой человек, когда ему исполнится 60 лет (для женщин) или 65 (для мужчин). Также для получения страховых выплат важен рабочий стаж и баллы. Требования к их числу меняются, поскольку сейчас идет переходный период. Например людям, которые выходят на пенсию в этом году, нужно 10 лет стажа и 23,4 балла. А тем, кто выйдет на заслуженный отдых после 2025 года, — менее 15 лет и 30 баллов.

Как купить страховой стаж

Где узнать размер накопительной части пенсии

Накопительная пенсия хранится в негосударственных пенсионных фондах или ПФР. Они передают управление ими в управляющие компании, которые инвестируют эти деньги и получают доход.

Проверить, сколько вам уже удалось скопить, можно несколькими способами:

1. На портале «Госуслуг». Для этого нужно зайти в личный кабинет и заказать выписку о состоянии лицевого счета. Она доступна всем, у кого накопительная пенсия лежит в ПФР.

Получить выписку в фонде можно лично. Достаточно заполнить заявление в отделении ПФР с паспортом и СНИЛС. Выписку выдадут сразу же.

В Пенсионный фонд можно написать по почте. В письме нужно отправить копии паспорта и СНИЛС, заверенные нотариусом, а также заявление на выписку. Ее пришлют в ответ на вашу почту.

3. У работодателя. Если работаете официально, обратитесь в свою бухгалтерию. В ней напишите заявление, организация передаст его в Пенсионный фонд, а он подготовит и передаст выписку работодателю и вам.

4. В МФЦ. У центра должен быть договор с ПФР, о его наличии лучше узнать заранее. Если есть, тогда заявление заполняется в отделении. С собой нужно взять паспорт и страховое свидетельство. Выписку подготовят в течение десяти дней.

Зачем знать размер накопительной пенсии

Чтобы сравнить его со страховой частью. Тогда будет понятно, сможете ли вы получить накопления целиком.

Сначала нужно рассчитать сумму ежемесячной выплаты из накоплений, ее будут платить в течение жизни после выхода на пенсию. Эту сумму нужно сравнить с ежемесячной страховой пенсией. Если она будет меньше 5% от суммы страховой и накопительной частей, все пенсионные накопления можно получить сразу. А если накопления больше, их будут платить несколько лет. Все эти пункты закреплены в

законе «О накопительной пенсии».

Как рассчитать накопления

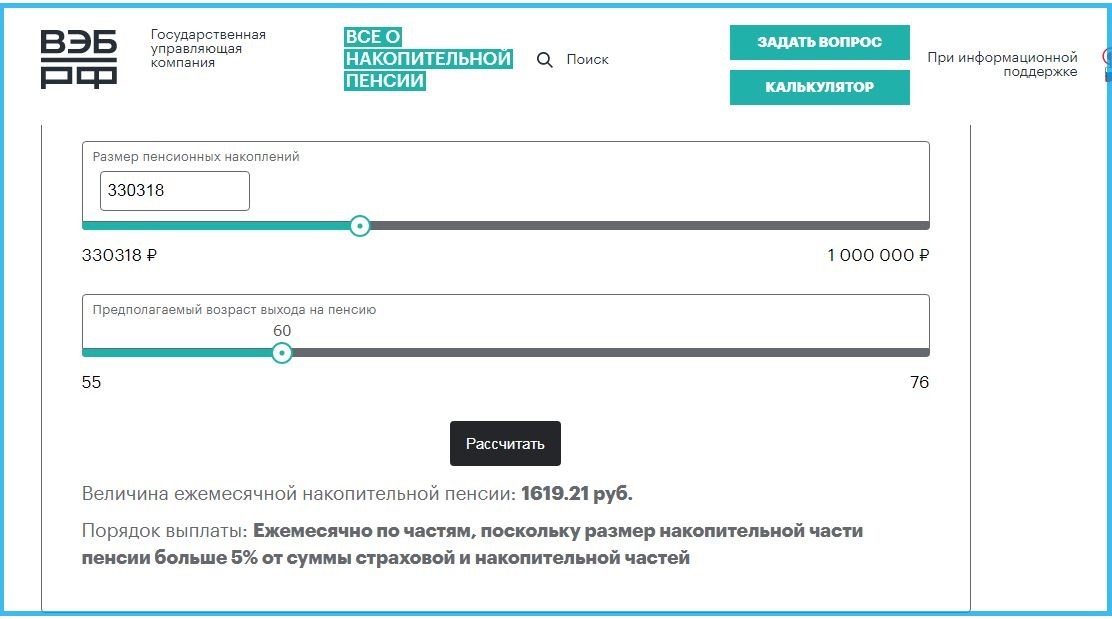

После того, как вы узнали размер ваших накоплений, можно посчитать, сколько сможете получать в месяц. Для этого есть специальные калькуляторы, например, на сайте ВЭБ.РФ.

Из выписки с «Госуслуг» я узнала, сколько денег накопилось на моему счету. Мои накопления составили 330 тысяч ₽. Указала сумму в расчете, а также пол и возраст, когда планирую отправиться на заслуженный отдых.

Я внесла все данные и узнала, что если выйду на пенсию в 60 лет, буду получать плюс 1 619,21 ₽ ежемесячно. Размер моей накопительной части больше 5% от суммы со страховой частью.

Если на заслуженный отдых отправлюсь в 65 лет, буду получать плюс 2 293,88 ₽.

То есть чем позже вы выйдете на пенсию, тем больше денег будет на вашем счете, а значит, ежемесячные выплаты будут больше.

Кто может управлять накоплениями

Это делают исключительно негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России. Деньги они не просто хранят, а передают управляющим компаниям, которые инвестируют средства в ценные бумаги и получают прибыль — так размер будущей пенсии становится больше.

Инвестируют пенсионные накопления по определенным правилам — они обозначены

в законе «Об инвестировании средств пенсионных накоплений». Например, в нем обозначен закрытый перечень инструментов, в которые разрешено вкладывать деньги.

В законе установлены требования к структуре инвестиционного портфеля НПФ. Например, иностранных ценных бумаг не должно быть больше 20%. На своих сайтах НПФ, как правило, рассказывают, с помощью каких именно инструментов они приумножают пенсионные деньги.

При желании НПФ можно поменять. Но делать это лучше раз в пять лет, тогда вы не потеряете прибыль от инвестирования ваших денег. Фонд, в котором ваши деньги находятся сейчас, фиксирует сумму накоплений на 31 декабря пятого года со дня перехода в фонд. Поэтому, если менять фонд, не дожидаясь пяти лет, деньги переведутся в новый фонд без инвестиционного дохода. То есть все, что накопилось за неполные пять лет, останется в старом НПФ.

В 2022 году поменять НПФ, сохранив доход, можно:

1. Тем, кто уже менял компанию в 2012 году, а заявление о переходе туда подавал в 2011. Первый раз перейти без потерь они могли в 2017 году. И снова — в 2022 году, но заявить о желании уйти к другому страховщику они должны были в 2021.

2. Тем, кто ушел в другой ПФ в 2017 году, а заявление написал в 2016.

Из выписки с «Госуслуг» я узнала, что мои накопления сейчас находятся в НПФ «Профессиональный». Заявление я подавала в 2017, значит, в этом году не смогу поменять фонд без потери инвестдохода.

Если вы оставили накопления в управляющей компании Внешэкономбанк (ВЭБ), они вкладываются в низкорисковые активы. В 2021 году для своих вкладчиков ВЭБ заработал более 90 млрд ₽, доходность составила 4,7% годовых.

Если вы хотите перевести накопления в НПФ, перед этим стоит изучить информацию о выбранном фонде. Помимо личного сайта организации, нужно проверить:

- реестр НПФ — здесь вы узнаете, включен ли фонд в программу страхования сбережений;

- доходность НПФ.

В основе рейтинга по доходности — данные НПФ, а также информация Центробанка, который является регулятором деятельности негосударственных фондов.

- рейтинг НПФ — это нужно знать, чтобы оценить надежность фонда.

Время работы НПФ, число участников и сумма пенсионных накоплений — это крайне важно знать о фонде, если решили перевести туда свои накопления.

Накопительную часть пенсии, наравне с банковскими вкладами, страхует Агентство по страхованию вкладов. Но максимальной суммы в этом случае нет. Если НПФ вдруг обанкротится, деньги вернет АСВ, это гарантирует

закон № 422.

Как получить деньги

Есть три варианта получить накопительную часть пенсии.

Забрать всю сумму сразу и целиком. Сделать это смогут те, у кого накопительная часть не больше 5% от всей пенсии. Забрать все деньги есть право у россиян, которые родились в 1967 году или позже. А еще:

— мужчины, рожденные в 1953-1966 годах, женщины — в 1957-1966. При условии, что они трудились с 2002 по 2004 гг., и их работодатель платил за них страховые взносы в ПФ;

— люди, которые включились в программу государственного софинансирования пенсионных накоплений, это можно было сделать до 31 декабря 2014 года.

В 2022 году 55 лет будет женщинам, которые родились в 1967, а значит, у них появится право получить свою прибавку к основной части пенсии. В этом году единовременную выплату получат примерно 8,83 млн человек. При этом они могут продолжить копить деньги на специальном счету и получить их позже на несколько лет. Тогда и сумма выплат будет больше.

Разделить ее на несколько лет. Будущий пенсионер может сам решить, сколько лет он будет получать все свои сбережения. Этот срок должен быть не менее 10 лет. Тогда платеж будет больше, чем при выборе пожизненной выплаты.

Но право выбрать количество лет и получать больше есть не у всех. А только у тех, кто дополнительно пополнял накопительную часть пенсии несколькими способами:

- вносил деньги по программе государственного софинансирования пенсий;

- пополнял пенсионную копилку за счет софинансированию взносов государством — по правилам этой программы оно удваивает платеж в пределах от 2 до 12 тысяч ₽ в год;

- дополнительные деньги вносил работодатель. Их он перечислял на накопительную часть пенсии своих работников — участников программы государственного софинансирования;

- получил прибыль от инвестирования всех средств, перечисленных выше;

- вложил маткапитал в накопительную пенсию и получил доход от его инвестирования.

Получать ее до конца жизни. Сколько вы будете получать ежемесячно из накопительной части, можно узнать так. Нужно разделить накопленные деньги на 264 месяца, это 22 года. Столько времени правительство в 2021 году отвело на «дожитие» после того как человек выйдет на пенсию. Если обратиться за ее назначением не в 60 лет, а позже, то размер выплаты будет выше.Выплата накопленной пенсии одной суммой