Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Узнать остаток кредита по номеру договора

Информация об остатке при личном обращении

Можно ли узнать информацию по телефону и SMS?

Информация об остатке в БКИ

Как узнать остаток по кредиту через интернет?

Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

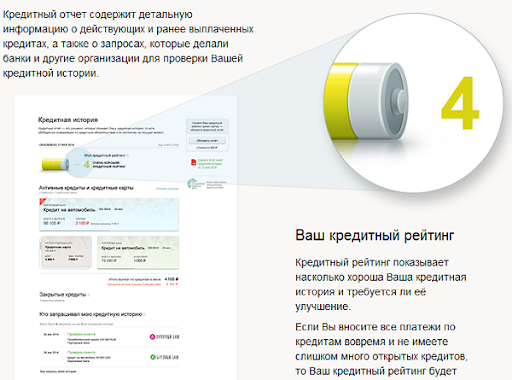

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Легко можно узнать сумму задолженности по номеру договора через онлайн-банкинг, в процессе разговора с оператором колл-центра и даже через банкомат (если речь идет о кредитной карте). Также у некоторых банков есть услуга СМС-уведомлений.

Ну и на крайний случай можно запросить информацию из БКИ. Эти сведения позволят вам узнать, сколько нужно заплатить. Также они часто нужны, чтобы обратиться в суд: с исковым заявлением против банка или же с заявлением на признание банкротства.

Как узнать остаток долга по номеру договора

Допустим, у вас есть на руках договор о кредитовании — такой документ ранее выдавали каждому заемщику при оформлении ссуды. Но сейчас все чаще банковские клерки отправляют клиентов банков почитать кредитный договор в стандартном его виде на сайте организации.

Чтобы поставить там, на сайте же, после почтения документа скромную галочку. То есть присоединиться к стандартному пакету предложения банка.

Обычно приложением к договору идет документ о графике погашения платежей. И разъяснение ключевых условий, ваших прав и обязанностей. Если договор выдан вам в бумажной форме, то вы можете сфотографировать этот ряд цифр (как правило, он размещен на титульной странице, что-то вроде «Договор №….»). Но иногда — не можете.

Далее вам потребуется найти ближайший банкомат. Отметим, что функционал банкоматов каждого банка отличается. Например, если вам нужно узнать остаток по кредиту в Сбербанке, то вам потребуется в банкомате найти кнопку с личным кабинетом. Дальнейшее — дело техники: вводим номер договора и запрашиваем вывод баланса на экран.

Также номер договора позволяет уточнить остаток в самом банке — просто прийти и пообщаться с менеджером, он выдаст всю необходимую информацию (обязательно возьмите с собой паспорт).

Кстати, на будущее! Ряд банков предлагает услугу СМС-информирования. Она платная, но она позволяет всегда точно знать, сколько вам еще осталось платить по кредиту. В итоге вам не придется связываться с банком или искать банкоматы — вы всегда будете знать, какой у вас остаток.

Как узнать долги по кредитам через онлайн-банкинг?

Каждый развитый банк имеет свой онлайн-банкинг. Клиенты могут зарегистрироваться в системе и получить доступ к своей странице онлайн. Регистрацию можно пройти на сайте банка или же в онлайн-приложении (это зависит от предпочтений конкретного банка).

Иногда регистрацию в системе проводят сотрудники банка — они вводят сведения о человеке и просят СМС с кодом, которое приходит на телефон клиента. То есть регистрация производится вручную.

Далее, когда у вас есть логин и пароль, вы сможете в любой момент войти на сайт или в приложение. Там вы увидите свои открытые счета и задолженность по ним.

Как узнать остаток долга по кредиту в разговоре с колл-центром?

Каждый приличный банк содержит свой колл-центр с операторами. Собственно, это и есть та самая горячая линия, по которой можно дозвониться в банк днем и ночью. У операторов есть базовый доступ к информации о клиентах, поэтому они смогут ответить вам на вопрос — сколько осталось платить по кредиту.

Но будьте готовы к верификации — система не работает по схеме «я позвоню и потребую информацию, они обязаны мне ее предоставить». Оператор сначала должен удостовериться, что данные о кредитном остатке запрашивает именно сам заемщик.

Вам будут задавать различные вопросы. Самые стандартные — это ваши ФИО, дата рождения и ответ на секретный вопрос (как правило, ранее этот вопрос звучал так «девичья фамилия вашей матери?»).

Далее, если вы ответите на вопросы верно, вам предоставят актуальные сведения. То есть вы узнаете, сколько осталось платить именно на сегодняшний день. Такие данные позволяют закрыть кредит с точностью до копейки.

Кстати, дадим вам хороший совет! Если вы собираете документы для суда, то не лишним будет записать разговор с оператором на диктофон. Иначе возможны неприятности. Например, вы подаете в банк в деле о банкротстве информацию, что должны Альфа-банку 343 тыс. рублей, как вам и сказал оператор. А вот банк, включаясь в реестр кредиторов, уже заявляет, что вы обманули суд. Якобы вы должны не 343, а 344 тыс. рублей. Аудиозапись станет вашей страховкой на случай обвинений в недобросовестности.

Читайте также:

- Где взять деньги

- Кто долги выбивает?

- Закон о взыскании задолженности

Как узнать количество денег на кредитной карте в банкомате?

В этом случае все работает достаточно просто: берем кредитную карту и отправляемся к ближайшему банкомату. Необходимо выбирать банкомат своего банка. Далее вводим свой ПИН-код и выбираем на экране функцию «Посмотреть баланс».

Вы увидите, какой у вас кредитный лимит на данный момент, и сколько нужно внести для его погашения в полном объеме. Также на экране обычно выводится размер ежемесячных кредитных платежей, чтобы не уйти в просрочку.

Как запросить историю в БКИ?

Каждый человек вправе 2 раза в год получить свежие данные о своей истории бесплатно. В частности, вы увидите историю прошлых кредитов, сколько открытых обязательств у вас числится на данный момент, нет ли на вас открытых исполнительных производств и много других полезных данных.

Сначала выясняем, в каком конкретно БКИ (Бюро кредитных историй) содержатся ваши данные. Вам нужно через Госуслуги направить запрос в ЦККИ:

- заходим на аккаунт Госуслуги;

- находим строку «Прочее» из меню;

- ищем графу «налоги, финансы», и там находим данные из бюро;

- нажимаем на кнопку «Начать» и отправляем запрос.

Буквально в течение 1 дня вы получите актуальную информацию о себе. Напомним, что в России сейчас работает 8 БКИ. Если по каким-то причинам вы не можете обратиться в ЦККИ, то запросите сведения через официальный сайт Центробанка. Но предварительно придется узнать в банке или в МФО ваш код субъекта кредитной истории. Его еще можно найти в договоре кредитования.

Допустим, вы узнали, что информация по вашим кредитам хранится в трех БКИ. Далее направляем запросы в указанные бюро и получаем отчеты. Обратиться к ним можно:

- через электронную или обычную почту;

- через личный кабинет;

- через личное посещение офиса.

Кстати, некоторые банки промышляют тем, что предоставляют кредитные отчеты, запрошенные у БКИ. Эта услуга платная. Заявку можно подать через сайт или онлайн-приложение банка. Стоимость запроса, например, в Сбербанке — 590 рублей.

Как найти задолженность через судебных приставов?

Вы найдете о себе сведения, если уже был судебный приказ или решение, и кредитор обратился в ФССП, чтобы возбудить исполнительное производство. Другими словами, это просуженные долги, которые подлежат принудительному взысканию.

Обнаружить такие обязательства легко: вам нужно посетить официальный сайт ФССП и найти базу данных исполнительных производств. Далее вводим свой регион, ФИО, дату рождения и получаем результаты на экран.

Если в отношении вас открыты исполнительные производства, вы обязательно получите о них все данные. В частности, вы узнаете:

- реквизиты исполнительного производства;

- основания для открытия дела — штраф, алименты, кредиты и так далее;

- сумму задолженности;

- ФИО и контактные данные судебного пристава, который ведет производство;

- когда было открыто дело в ФССП;

- была ли приостановка производства.

Как узнать о долгах другого человека?

У вас есть два способа:

- Получить от человека доверенность с нотариальным заверением. Далее направляем запросы в ЦБ и в БКИ и получаем кредитные отчеты.

- Воспользоваться поиском на сайте судебных приставов. Схема та же: вводим регион, ФИО и дату рождения человека.

В первом случае вы получите полноценный кредитный отчет, где будут указаны все сведения о прошлых и текущих кредитах, о размере задолженности. Во втором случае вы только сможете узнать данные, если на человека уже открыты исполнительные производства. Опять же, по кредитам, которые еще не были просужены, вы сведений не получите.

Узнать свою накопившуюся задолженность можно через банкомат, через разговор с оператором, при посещении отделения банка и даже через онлайн-банкинг.

Но справка-подтверждение об остатке иногда бывает платной — например, в ВТБ банке она стоит 2 тыс. рублей, если ее предоставляют заемщику по срочному запросу. Остаток задолженности по кредиту важно знать, чтобы, например, обратиться с заявлением о признании банкротства или же запросить рефинансирование у стороннего банка.

Как пробить остаток ссудной задолженности по ипотеке?

Получить информацию о ссудной задолженности по ипотечному договору можно через обращение в банк, а также, если запросить справку. Другие способы тоже работают:

- по телефону;

- через онлайн-приложение банка.

Например, если вы выбираете последний способ, то вам нужно зайти в приложение и выбрать вкладку «Кредиты». Далее там можно будет посмотреть остаток к оплате.

Также обратиться можно по телефону. Например, в Сбербанке это будут следующие номера: 8 800 555 5550 или же 7 495 500 55 50. При этом нужно сразу подготовить паспорт и договор, потому что во время разговора потребуется верификация личности.

Что касается справок — обратите внимание, что они бывают платными. Если вы хотите получить справку срочно, то, например, в ВТБ банке за изготовление в 3-дневный срок придется выложить 2 тыс. рублей. Бесплатно справка делается 2 недели.

Зачем нужны сведения об оставшейся задолженности перед банками?

Люди запрашивают сведения по различным причинам. В основном они выражаются в дальнейших действиях должников:

- Они собираются погасить оставшуюся задолженность.

- Они собираются признавать себя банкротами. Им нужны подробные сведения о долгах, чтобы включить их суммы и названия организаций в перечень кредиторов в заявлении о признании несостоятельности.

- Они собираются выступать с исковыми требованиями против банка. Например, потому что считают, что условия договора с кредитором противоречат законодательству.

- Они собираются рефинансировать кредиты, и сторонний банк запрашивает справки об остатке задолженности по текущим обязательствам.

Что делать с долгами?

Если у вас накопились долги по различным ссудам и даже по микрозаймам, то этот раздел для вас. Увы, иногда мы не рассчитываем свои силы или сталкиваемся с непредвиденными обстоятельствами.

Например, увольняют с работы, и кредиты дальше гасить нечем, так как отсутствует прежний доход. Последствия, с которыми люди сталкиваются вследствие подобных событий, хорошо продемонстрировал 2020 год, когда случилась всемирная пандемия коронавируса.

Мы ведем к тому, что не нужно стыдиться долгов и своего положения. В таких обстоятельствах может оказаться каждый заемщик. Наоборот, нужно искать выход. Собственно, у вас есть несколько вариантов:

- Обратиться за признанием банкротства физического лица. Вы спишете свои долги по кредитам и микрозаймам, и при этом не потеряете имущество (если у вас есть только единственное жилье). Но если у вас в собственности, допустим, есть автомобиль, его продадут в процедуре реализации имущества.

- Обратиться за реструктуризацией в суд (в рамках процедуры банкротства). Вы сможете составить план, по которому в течение 3 лет рассчитаетесь с кредиторами по минимальной процентной ставке.

Важно, чтобы при этом у вас был стабильный доход, которого бы было достаточно для проведения всех расчетов с кредиторами.

- Обратиться в банк за кредитными каникулами. Самыми выгодными являются ипотечные каникулы, которые позволяют полгода не платить даже процентов.

- Обратиться за отсрочкой или рассрочкой, если уже есть исполнительное производство. Она предоставляется по решению суда на срок до 12 месяцев.

У вас также есть возможность отказаться от общения с кредиторами — с банками, с коллекторами и МФО. Если ваша просрочка уже насчитывается в течение 4 месяцев без перерыва, можно подать заявление об отказе от взаимодействия. Его обязаны принять все кредиторы и коллекторы, нанятые ими. То есть теперь у них будет только право писать вам традиционные почтовые письма. Но нельзя будет звонить или иным способом беспокоить вас напоминаниями о задолженности и требованиями оплатить ее.

К сожалению, отказ от взаимодействия не распространяется на судебных приставов. Когда открывается исполнительное производство, пристав проводит списания с ваших карт, блокировки счетов, арест имущества, вводит и ограничительные меры — в частности, запрет на выезд из страны.

От судебных приставов вас спасет только бедственное положение — то есть отсутствие какого-либо имущества и доходов. Производства в таких случаях закрывают. Но доводить себя до такого состояния мы не рекомендуем ни в коем случае.

Вам нужна помощь квалифицированных юристов? Звоните, мы проконсультируем вас бесплатно и поможем пройти банкротство под ключ с гарантированным результатом. Мы полностью сопровождаем процедуру признания несостоятельности (она длится 7-8 месяцев при помощи специалистов), начиная от сбора документов и заканчивая контролем за деятельностью управляющего.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Наличие неоплаченных долгов, особенно перед банком, плохо влияет не только на настроение клиента, но и на его повседневную жизнь, ведь в такой ситуации будет сложно выехать заграницу, купить какую-то новую вещь в рассрочку или кредит, а также совершить еще большое количество привычных операций. Чтобы этого избежать, надо контролировать свою задолженность по кредиту. Если кредит еще не погашен и должник сам знает об этом, то периодически необходимо проверять, сколько основного долга осталось. Кроме этого, время от времени каждому полезно проверять, нет ли у него непогашенных долгов.

Почему возникает задолженность по кредиту?

Долги по кредитному договору могут возникнуть в следующих случаях:

- у клиента есть текущий кредит, и он просрочил внесение платежа;

- клиент думает, что он уже погасил кредит, а на самом деле по его договору еще остались не внесенные платежи;

- у клиента образовалась задолженность из-за ошибки банка;

- у клиента образовалась задолженность из-за действий мошенников.

При текущем оформленном кредите банк, если это указано в кредитном договоре, сам информирует клиента каждый раз после внесения очередного платежа о том, сколько еще осталось платить (размер основного долга). Эта информация очень полезна и позволяет отследить, гасите ли вы основной долг, или же все средства уходят на проценты.

Но если вдруг некоторое время кредит не выплачивается, то, соответственно, весь график сбивается, начинают начисляться повышенные проценты или штрафы, и возникает реальная потребность узнать долги по кредитам на текущую дату. Кроме этого, при возникновении такой ситуации полезным будет узнать и процедуру начисления штрафов (она обычно прописана в договоре). Чем позже должник пытается узнать размер своего долга и решить эту проблему, тем меньшая переплата по кредиту будет в итоге. Иначе, пропуская большое количество платежей (после 90 дней банк вообще может подать в суд), можно попасть в бесконечную долговую яму из-за огромной суммы начисленной пени. Дело может дойти до коллекторов и судебных приставов.

Вторая ситуация образования задолженность очень распространена: клиент закрывает кредит (вносит оставшийся долг), но не берет у банка справку о полном закрытии кредитного договора, не проверяет, необходимо ли ему внести еще какие-то платежи.

В качестве таких платежей могут выступать проценты за последний день или небольшая сумма комиссии за обслуживание. Суммы эти всегда небольшие, но если клиент заранее не задумывается о том, как узнать просрочку по кредиту, они начинают постепенно увеличиваться. Именно поэтому после закрытия любого кредита надо брать подтверждающие документы и узнавать у банка, нет ли дополнительных платежей или просрочки.

Ситуации с ошибкой банка также возникают, хоть и довольно редко. Из-за путаницы в документах или человеческого фактора у клиента может образоваться задолженность и по текущему кредиту, и по уже погашенному (при его закрытии). Поэтому после каждого внесения оплаты по кредиту надо уточнить, списал ли банк часть долга или весь долг.

Поиск кредита

Деятельность мошенников надо рассматривать вообще отдельно. Если кто-то завладел вашими паспортными данными, то они легко может ими воспользоваться для получения кредита. Мошенник получает деньги и, конечно же, не выплачивает кредит. А вы оказываетесь должником банка. Разрешить такую ситуацию можно через правоохранительные органы или суд, но лучше внимательно следить за своими документами, и не допускать кражи ваших личных данных.

Как узнать и погасить задолженность по кредиту?

Всегда стоит помнить, что чем раньше вы узнаете о наличии задолженности, тем меньше в итоге будет ваш долг: штрафы начисляются за каждый день просрочки, поэтому бездействие может обойтись очень дорого.

На данный момент существует три основных способа узнать задолженность по кредиту:

- через банк, в котором выдан кредит (или был выдан);

- через соответствующие бюро кредитных историй;

- через службу судебных приставов.

Выбор одного из этих способов зависит от текущей ситуации клиента.

Так, если у вас оформлен текущий кредит, вы о нем знаете, и просто хотите проверить сумму задолженности, то лучше всего обратиться в свой банк. Сделать это можно следующими способами:

- лично прийти в любое отделение банка;

- позвонить в банк;

- уточнить на сайте банка, как узнать по интернету задолженность по кредиту (обычно это можно сделать через подключенный интернет-банкинг);

- написать на электронную почту банка или направить письмо (в течение некоторого времени банк ответит).

Второй способ подойдет тем, кто хочет проверить наличие долгов перед банками в целом, а не по конкретному кредиту. Данная информация по каждому клиенту всех банков России храниться в бюро кредитных историй. Узнать ее можно следующим образом:

- Узнать, в каком региональном бюро храниться ваша история (узнать это можно на сайте ЦБ РФ);

- Обратиться в бюро лично с соответствующим заявлением.

Сделать это можно раз в год совершенно бесплатно. Со второго раза начинает взиматься плата.

К судебным приставам необходимо обращаться, если дело дошло до суда. Сделать это можно онлайн на сайте ФССП, или же обратиться в службу лично.

Стоит также отметить, что узнать задолженность по кредиту по фамилии, без указания дополнительных личных данных или предоставления документов (паспорта) практически невозможно, т.к., согласно законодательству, эта информация является конфиденциальной.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Внимание!

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

FAQ

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Как узнать остаток по кредиту Тинькофф Банка, где просмотреть текущую задолженность и как ее погашать, расскажет Бробанк.

-

Где получить сведения об остатке по займу в Тинькоффе

-

Личный кабинет

-

Горячая линия

-

Через мобильное приложение Tinkoff

-

Электронная почта, банкоматы, СМС

-

Какие могут возникнуть сложности

-

Как оплатить задолженность по кредиту

| Макс. сумма | 5 000 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Где получить сведения об остатке по займу в Тинькоффе

Для заемщиков Тинькофф Банка предусмотрено несколько вариантов, которые позволят узнать о сформированной задолженности по карте или по кредиту. Каждый должник выбирает для себя наиболее подходящий способ поиска информации:

- оповещение через СМС-сервис;

- горячая линия Тинькофф Банка;

- банкомат;

- интернет-банк;

- мобильное приложение;

- уведомление на электронную почту.

При общении с менеджером банка по горячей линии у звонящего запрашивают личные данные и кодовое слово по кредитному договору. Так сотрудник идентифицирует личность заемщика и может сообщить ему полную информацию по задолженности.

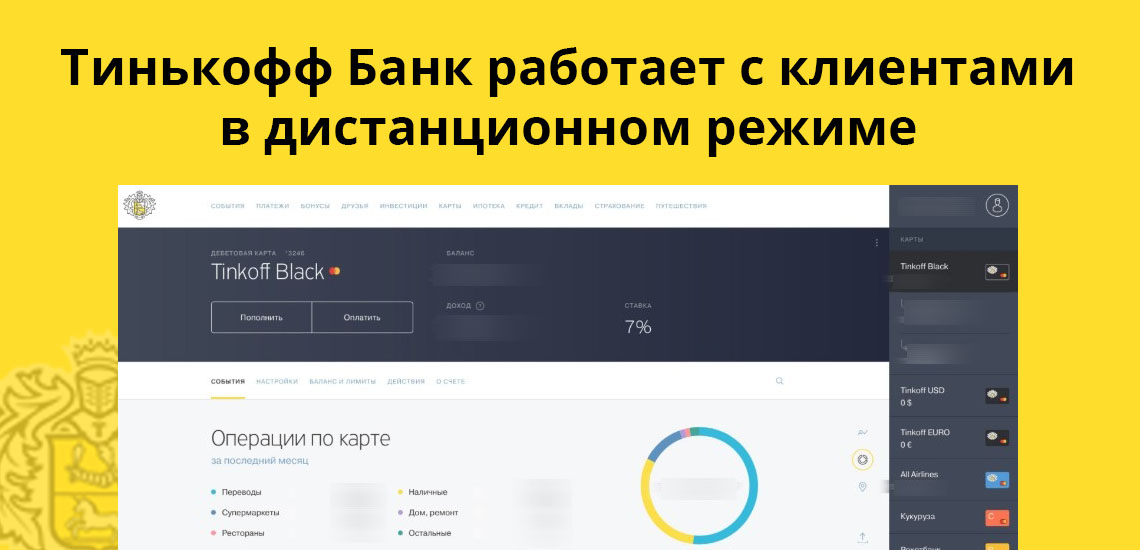

Личный кабинет

Для поиска информации об остатке задолженности подойдет интернет-банкинг. У всех клиентов Тинькофф открыт доступ к личному кабинету на сайте банка. Чтобы проверить состояние кредитной карты понадобится:

- Зайти на официальный сайт Тинькофф Банка.

- Авторизоваться в системе или зарегистрироваться, если этого еще не сделали ранее.

- В меню сбоку выбрать интересующий продукт кредитную карту или кредит.

После этого можно проверить остаток по задолженности по займу или общую сумму потраченных по кредитке денег.

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Чтобы узнать информацию по кредиту, в боковом меню найдите свой вид кредита. Далее появятся сведения по общей задолженности. Это и есть та сумма, которую вам еще осталось выплатить.

Горячая линия

В Тинькофф Банке можно узнать сведения о состоянии кредита и по горячей линии. Но просто так информацию о задолженности или остаткам по счетам не предоставят. Необходимо подтвердить свою личность. Для этого сообщите менеджеру:

- Кодовое слово. Каждый пользователь придумывает его сам при оформлении договора на обслуживание. Система фиксирует это слово в системе, а потом сотрудники банка используют его для идентификации заемщиков.

- Серию, номер паспорта, а также орган, его оформивший, и дату выдачи.

- Номер договора, который заключен с банком по займу.

На официальном сайте банка размещена форма для обратной связи. Через нее тоже можно обратиться к сотрудникам организации и запросить интересующие сведения. При таком способе в форме заявки нужно указать личные данные, номер телефона и время удобное для принятия звонка.

До того, как менеджер перезвонит, подготовьте все необходимые документы. Оператор запросит номер договора, поэтому найдите документ и держите его под рукой. В форме связи укажите причину обращения к менеджеру. Так сотрудник банка тоже сможет заранее подготовить все необходимые по вашему запросу данные.

Через мобильное приложение Tinkoff

Мобильное приложение – наиболее удобный способ узнать информацию о состоянии кредита. Смартфон всегда под рукой, проверить остаток задолженности можно в любое время суток. Причем через приложение можно не только искать информацию, но и управлять счетами, подключать определенные услуги или отключать их.

Если нет мобильного приложения, скачайте его в PlayMarket или AppStore. После установки откройте программу и зарегистрируйтесь. Затем в главном меню найдите банковские продукты, которыми пользуетесь, в том числе и кредитные.

Если кредит выдан по карте, выбирайте счет, прикрепленный к пластику, и просматривайте информацию по нему. Крупными цифрами обозначена сумма остатка, а чуть ниже цифрами поменьше – общий размер задолженности. Если получен заем наличными, то в списке продуктов выбирайте его. Информация об остатке появится в таком же виде, как и для кредитной карты.

Электронная почта, банкоматы, СМС

Ежемесячно банк присылает на электронную почту и мобильный телефон выписку, из которой можно узнать долг по кредитному договору Тинькофф. Если по каким-либо причинам выписка по счетам не пришла, можно заказать повторную. Для этого перезвоните в колл-центр сотрудникам банка и сообщите свою просьбу. Также можно написать сообщение на адрес электронной почты службы поддержки банка. Учитывайте то, что выписки присылают до 26 числа ежемесячно.

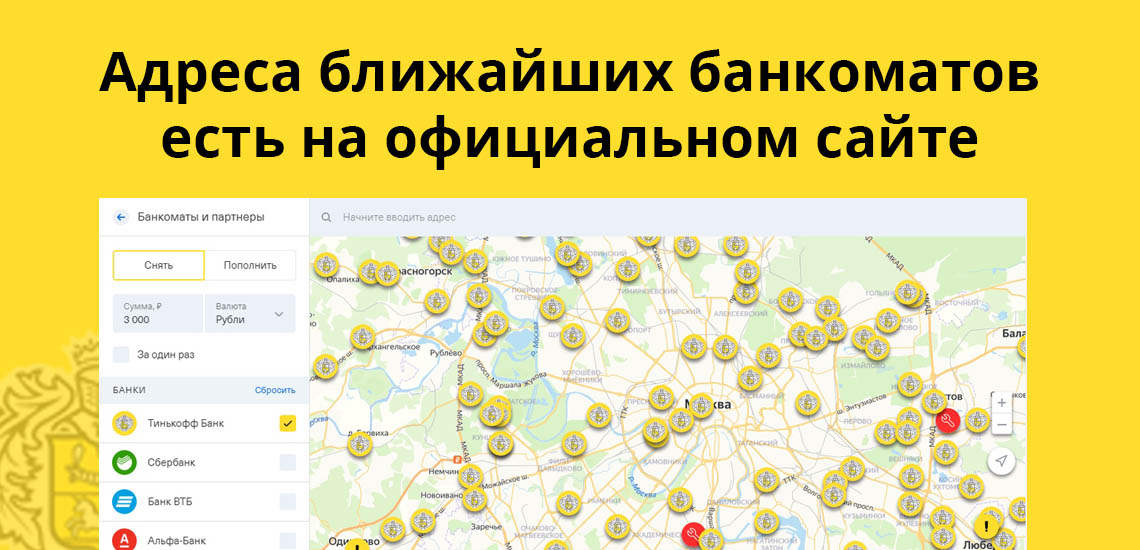

Через банкомат тоже можно получить информацию об остатке задолженности. Точные адреса местонахождения ближайших банкоматов Тинькофф Банка опубликованы на официальном сайте. Введите в меню банкомата или терминала свои данные, дальше выберите кредитный продукт и просмотрите информацию. Для этих же целей можно использовать банкоматы партнеров банка, если поблизости нет банкоматов Тинькоффа или их вообще нет в вашем городе.

Информацию об остатке по займу можно заказать через СМС. Для этого отправьте текстовое сообщение на номер 2273 и напишите «БАЛАНС». Добавьте 4 последние цифры кредитной карты. За эту услугу придется заплатить согласно оформленному договору на обслуживание.

| Кред. лимит | 700 000Р |

| Проц. ставка | От 15% |

| Без процентов | 55 дней |

| Стоимость | 1 890 руб. |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

Какие могут возникнуть сложности

При получении информации об остатке задолженности по кредиту могут возникнуть сложности. Узнать невыплаченную сумму через СМС-оповещение могут не все клиенты банка, а только те, которые пользуются услугами операторов МТС, Билайн и Мегафон. Эти операторы – партнеры Тинькофф Банка. Все остальные не позволяют оформить запрос через СМС для этого банка.

Еще одна особенность, с которой сталкиваются клиенты Тинькофф Банка – отсутствие возможности обратиться в офис кредитной организации. Банк работает полностью в дистанционном режиме. Для заемщиков, которые предпочитают решать все вопросы с помощью сотрудников в отделении, будет непривычно оформлять все услуги и узнавать информацию в режиме онлайн или по телефону.

Как оплатить задолженность по кредиту

Платежи по кредиту снимают ежемесячно с карты Тинькофф Банка. При этом нужно отслеживать, чтобы к моменту списания на карте было достаточно средств. Для этого вовремя пополняйте баланс. Сделать это можно несколькими способами:

| Способ | Описание |

| Переводом со счета любого банка | Перечисление средств можно оформить из любого банка без комиссии. Реквизиты для транзакции находятся в личном кабинете. В интернет-банке можно найти счет карты, выбрать «О счете» и реквизиты. В приложении принцип поиска такой же. |

| Переводом с пластика любого банка | Перевод можно оформить на сайте или в приложении Тинькофф банка. Со своей стороны Тинькофф комиссию не взимает, но другой банк может брать фиксированную сумму или процент от перевода. |

| Наличными через банкомат своего банка | Пополнить баланс пластиковой карты можно на любую сумму. Для операции понадобится номер договора дебетовой карты, на которую перечисляют кредитные средства, или номер карты. |

| Наличными через партнеров Тинькофф Банка | В России 300 тысяч точек присутствия Тинькофф Банка, через которые можно пополнить баланс: в отделениях связи, на почте, в пунктах денежных переводов, в терминалах оплаты. Нужен номер договора дебетового пластика, на который поступают кредитные средства, или номер карты. За расчетный период можно внести до 150 тысяч рублей. Если сумма больше, то снимут комиссию в размере 2% за одно пополнение. |

Учитывайте, что при каждом способе пополнения деньги поступают на счет в разный срок. Дату списания по кредиту можно просмотреть в графике платежей, выданном банком при оформлении договора. Также за несколько дней до снятия банк присылает уведомление.

Не допускайте просрочек по кредитным картам или кредитам наличными. Это плохо отразится на кредитном рейтинге. При последующих обращениях банки будут тщательно изучать кредитную историю и увидят любую даже непродолжительную просрочку. А тем заемщикам, которые безупречно исполняют взятые на себя обязательства, могут одобрить более привлекательную процентную ставку, чем остальным клиентам.