Легко можно узнать сумму задолженности по номеру договора через онлайн-банкинг, в процессе разговора с оператором колл-центра и даже через банкомат (если речь идет о кредитной карте). Также у некоторых банков есть услуга СМС-уведомлений.

Ну и на крайний случай можно запросить информацию из БКИ. Эти сведения позволят вам узнать, сколько нужно заплатить. Также они часто нужны, чтобы обратиться в суд: с исковым заявлением против банка или же с заявлением на признание банкротства.

Как узнать остаток долга по номеру договора

Допустим, у вас есть на руках договор о кредитовании — такой документ ранее выдавали каждому заемщику при оформлении ссуды. Но сейчас все чаще банковские клерки отправляют клиентов банков почитать кредитный договор в стандартном его виде на сайте организации.

Чтобы поставить там, на сайте же, после почтения документа скромную галочку. То есть присоединиться к стандартному пакету предложения банка.

Обычно приложением к договору идет документ о графике погашения платежей. И разъяснение ключевых условий, ваших прав и обязанностей. Если договор выдан вам в бумажной форме, то вы можете сфотографировать этот ряд цифр (как правило, он размещен на титульной странице, что-то вроде «Договор №….»). Но иногда — не можете.

Далее вам потребуется найти ближайший банкомат. Отметим, что функционал банкоматов каждого банка отличается. Например, если вам нужно узнать остаток по кредиту в Сбербанке, то вам потребуется в банкомате найти кнопку с личным кабинетом. Дальнейшее — дело техники: вводим номер договора и запрашиваем вывод баланса на экран.

Также номер договора позволяет уточнить остаток в самом банке — просто прийти и пообщаться с менеджером, он выдаст всю необходимую информацию (обязательно возьмите с собой паспорт).

Кстати, на будущее! Ряд банков предлагает услугу СМС-информирования. Она платная, но она позволяет всегда точно знать, сколько вам еще осталось платить по кредиту. В итоге вам не придется связываться с банком или искать банкоматы — вы всегда будете знать, какой у вас остаток.

Как узнать долги по кредитам через онлайн-банкинг?

Каждый развитый банк имеет свой онлайн-банкинг. Клиенты могут зарегистрироваться в системе и получить доступ к своей странице онлайн. Регистрацию можно пройти на сайте банка или же в онлайн-приложении (это зависит от предпочтений конкретного банка).

Иногда регистрацию в системе проводят сотрудники банка — они вводят сведения о человеке и просят СМС с кодом, которое приходит на телефон клиента. То есть регистрация производится вручную.

Далее, когда у вас есть логин и пароль, вы сможете в любой момент войти на сайт или в приложение. Там вы увидите свои открытые счета и задолженность по ним.

Как узнать остаток долга по кредиту в разговоре с колл-центром?

Каждый приличный банк содержит свой колл-центр с операторами. Собственно, это и есть та самая горячая линия, по которой можно дозвониться в банк днем и ночью. У операторов есть базовый доступ к информации о клиентах, поэтому они смогут ответить вам на вопрос — сколько осталось платить по кредиту.

Но будьте готовы к верификации — система не работает по схеме «я позвоню и потребую информацию, они обязаны мне ее предоставить». Оператор сначала должен удостовериться, что данные о кредитном остатке запрашивает именно сам заемщик.

Вам будут задавать различные вопросы. Самые стандартные — это ваши ФИО, дата рождения и ответ на секретный вопрос (как правило, ранее этот вопрос звучал так «девичья фамилия вашей матери?»).

Далее, если вы ответите на вопросы верно, вам предоставят актуальные сведения. То есть вы узнаете, сколько осталось платить именно на сегодняшний день. Такие данные позволяют закрыть кредит с точностью до копейки.

Кстати, дадим вам хороший совет! Если вы собираете документы для суда, то не лишним будет записать разговор с оператором на диктофон. Иначе возможны неприятности. Например, вы подаете в банк в деле о банкротстве информацию, что должны Альфа-банку 343 тыс. рублей, как вам и сказал оператор. А вот банк, включаясь в реестр кредиторов, уже заявляет, что вы обманули суд. Якобы вы должны не 343, а 344 тыс. рублей. Аудиозапись станет вашей страховкой на случай обвинений в недобросовестности.

Читайте также:

- Где взять деньги

- Кто долги выбивает?

- Закон о взыскании задолженности

Как узнать количество денег на кредитной карте в банкомате?

В этом случае все работает достаточно просто: берем кредитную карту и отправляемся к ближайшему банкомату. Необходимо выбирать банкомат своего банка. Далее вводим свой ПИН-код и выбираем на экране функцию «Посмотреть баланс».

Вы увидите, какой у вас кредитный лимит на данный момент, и сколько нужно внести для его погашения в полном объеме. Также на экране обычно выводится размер ежемесячных кредитных платежей, чтобы не уйти в просрочку.

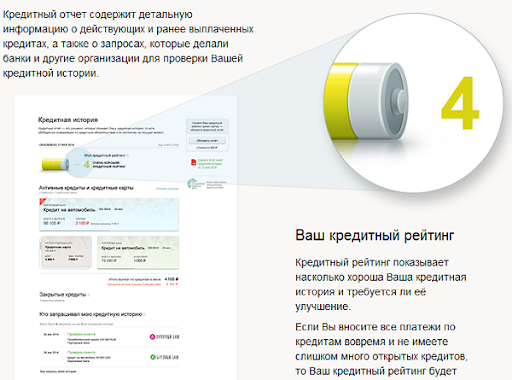

Как запросить историю в БКИ?

Каждый человек вправе 2 раза в год получить свежие данные о своей истории бесплатно. В частности, вы увидите историю прошлых кредитов, сколько открытых обязательств у вас числится на данный момент, нет ли на вас открытых исполнительных производств и много других полезных данных.

Сначала выясняем, в каком конкретно БКИ (Бюро кредитных историй) содержатся ваши данные. Вам нужно через Госуслуги направить запрос в ЦККИ:

- заходим на аккаунт Госуслуги;

- находим строку «Прочее» из меню;

- ищем графу «налоги, финансы», и там находим данные из бюро;

- нажимаем на кнопку «Начать» и отправляем запрос.

Буквально в течение 1 дня вы получите актуальную информацию о себе. Напомним, что в России сейчас работает 8 БКИ. Если по каким-то причинам вы не можете обратиться в ЦККИ, то запросите сведения через официальный сайт Центробанка. Но предварительно придется узнать в банке или в МФО ваш код субъекта кредитной истории. Его еще можно найти в договоре кредитования.

Допустим, вы узнали, что информация по вашим кредитам хранится в трех БКИ. Далее направляем запросы в указанные бюро и получаем отчеты. Обратиться к ним можно:

- через электронную или обычную почту;

- через личный кабинет;

- через личное посещение офиса.

Кстати, некоторые банки промышляют тем, что предоставляют кредитные отчеты, запрошенные у БКИ. Эта услуга платная. Заявку можно подать через сайт или онлайн-приложение банка. Стоимость запроса, например, в Сбербанке — 590 рублей.

Как найти задолженность через судебных приставов?

Вы найдете о себе сведения, если уже был судебный приказ или решение, и кредитор обратился в ФССП, чтобы возбудить исполнительное производство. Другими словами, это просуженные долги, которые подлежат принудительному взысканию.

Обнаружить такие обязательства легко: вам нужно посетить официальный сайт ФССП и найти базу данных исполнительных производств. Далее вводим свой регион, ФИО, дату рождения и получаем результаты на экран.

Если в отношении вас открыты исполнительные производства, вы обязательно получите о них все данные. В частности, вы узнаете:

- реквизиты исполнительного производства;

- основания для открытия дела — штраф, алименты, кредиты и так далее;

- сумму задолженности;

- ФИО и контактные данные судебного пристава, который ведет производство;

- когда было открыто дело в ФССП;

- была ли приостановка производства.

Как узнать о долгах другого человека?

У вас есть два способа:

- Получить от человека доверенность с нотариальным заверением. Далее направляем запросы в ЦБ и в БКИ и получаем кредитные отчеты.

- Воспользоваться поиском на сайте судебных приставов. Схема та же: вводим регион, ФИО и дату рождения человека.

В первом случае вы получите полноценный кредитный отчет, где будут указаны все сведения о прошлых и текущих кредитах, о размере задолженности. Во втором случае вы только сможете узнать данные, если на человека уже открыты исполнительные производства. Опять же, по кредитам, которые еще не были просужены, вы сведений не получите.

Узнать свою накопившуюся задолженность можно через банкомат, через разговор с оператором, при посещении отделения банка и даже через онлайн-банкинг.

Но справка-подтверждение об остатке иногда бывает платной — например, в ВТБ банке она стоит 2 тыс. рублей, если ее предоставляют заемщику по срочному запросу. Остаток задолженности по кредиту важно знать, чтобы, например, обратиться с заявлением о признании банкротства или же запросить рефинансирование у стороннего банка.

Как пробить остаток ссудной задолженности по ипотеке?

Получить информацию о ссудной задолженности по ипотечному договору можно через обращение в банк, а также, если запросить справку. Другие способы тоже работают:

- по телефону;

- через онлайн-приложение банка.

Например, если вы выбираете последний способ, то вам нужно зайти в приложение и выбрать вкладку «Кредиты». Далее там можно будет посмотреть остаток к оплате.

Также обратиться можно по телефону. Например, в Сбербанке это будут следующие номера: 8 800 555 5550 или же 7 495 500 55 50. При этом нужно сразу подготовить паспорт и договор, потому что во время разговора потребуется верификация личности.

Что касается справок — обратите внимание, что они бывают платными. Если вы хотите получить справку срочно, то, например, в ВТБ банке за изготовление в 3-дневный срок придется выложить 2 тыс. рублей. Бесплатно справка делается 2 недели.

Зачем нужны сведения об оставшейся задолженности перед банками?

Люди запрашивают сведения по различным причинам. В основном они выражаются в дальнейших действиях должников:

- Они собираются погасить оставшуюся задолженность.

- Они собираются признавать себя банкротами. Им нужны подробные сведения о долгах, чтобы включить их суммы и названия организаций в перечень кредиторов в заявлении о признании несостоятельности.

- Они собираются выступать с исковыми требованиями против банка. Например, потому что считают, что условия договора с кредитором противоречат законодательству.

- Они собираются рефинансировать кредиты, и сторонний банк запрашивает справки об остатке задолженности по текущим обязательствам.

Что делать с долгами?

Если у вас накопились долги по различным ссудам и даже по микрозаймам, то этот раздел для вас. Увы, иногда мы не рассчитываем свои силы или сталкиваемся с непредвиденными обстоятельствами.

Например, увольняют с работы, и кредиты дальше гасить нечем, так как отсутствует прежний доход. Последствия, с которыми люди сталкиваются вследствие подобных событий, хорошо продемонстрировал 2020 год, когда случилась всемирная пандемия коронавируса.

Мы ведем к тому, что не нужно стыдиться долгов и своего положения. В таких обстоятельствах может оказаться каждый заемщик. Наоборот, нужно искать выход. Собственно, у вас есть несколько вариантов:

- Обратиться за признанием банкротства физического лица. Вы спишете свои долги по кредитам и микрозаймам, и при этом не потеряете имущество (если у вас есть только единственное жилье). Но если у вас в собственности, допустим, есть автомобиль, его продадут в процедуре реализации имущества.

- Обратиться за реструктуризацией в суд (в рамках процедуры банкротства). Вы сможете составить план, по которому в течение 3 лет рассчитаетесь с кредиторами по минимальной процентной ставке.

Важно, чтобы при этом у вас был стабильный доход, которого бы было достаточно для проведения всех расчетов с кредиторами.

- Обратиться в банк за кредитными каникулами. Самыми выгодными являются ипотечные каникулы, которые позволяют полгода не платить даже процентов.

- Обратиться за отсрочкой или рассрочкой, если уже есть исполнительное производство. Она предоставляется по решению суда на срок до 12 месяцев.

У вас также есть возможность отказаться от общения с кредиторами — с банками, с коллекторами и МФО. Если ваша просрочка уже насчитывается в течение 4 месяцев без перерыва, можно подать заявление об отказе от взаимодействия. Его обязаны принять все кредиторы и коллекторы, нанятые ими. То есть теперь у них будет только право писать вам традиционные почтовые письма. Но нельзя будет звонить или иным способом беспокоить вас напоминаниями о задолженности и требованиями оплатить ее.

К сожалению, отказ от взаимодействия не распространяется на судебных приставов. Когда открывается исполнительное производство, пристав проводит списания с ваших карт, блокировки счетов, арест имущества, вводит и ограничительные меры — в частности, запрет на выезд из страны.

От судебных приставов вас спасет только бедственное положение — то есть отсутствие какого-либо имущества и доходов. Производства в таких случаях закрывают. Но доводить себя до такого состояния мы не рекомендуем ни в коем случае.

Вам нужна помощь квалифицированных юристов? Звоните, мы проконсультируем вас бесплатно и поможем пройти банкротство под ключ с гарантированным результатом. Мы полностью сопровождаем процедуру признания несостоятельности (она длится 7-8 месяцев при помощи специалистов), начиная от сбора документов и заканчивая контролем за деятельностью управляющего.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Узнать остаток кредита по номеру договора

Информация об остатке при личном обращении

Можно ли узнать информацию по телефону и SMS?

Информация об остатке в БКИ

Как узнать остаток по кредиту через интернет?

Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Внимание!

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

FAQ

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Какие способы существуют

Во избежание начисления дополнительных штрафов и пени, каждый клиент банка должен получать уведомления о зачислении денежных средств на счет. Если происходит задержка в поступлении или заемщик с задержкой производит оплату, ухудшается КИ и вероятность получить кредит на привлекательных условиях становится меньше.

-

Какие способы существуют

-

Как узнать долг по кредиту в Сбербанке

-

В Альфа-Банке

-

В Тинькофф Банке

-

В ВТБ

Бробанк: Разобраться с счетами намного проще, если контролировать их состояние. Можно использовать следующие методы, как узнать задолженность по кредитам:

- посетить лично отделение банка;

- позвонить по горячей линии;

- проверить SMS-уведомления;

- получить выписку через банкомат или терминал о состоянии счета;

- заказать выписку из БКИ;

- проверить информацию на официальном сайте ФССП (если банк подавал в суд).

Способ зависит от условий, прописанных в договоре. Некоторые клиенты намеренно не желают получать уведомления по электронной почте или в SMS-сообщениях. При подключении платной услуги, вопросов о передвижении кредитных средств возникает меньше.

Вышеперечисленные методы – это стандартный набор, подходящий для любого банка. Однако каждая организация имеет дополнительные возможности, позволяющие сократить время на получение информации.

Как узнать долг по кредиту в Сбербанке

Самым популярным и легким способом является использование интернет-банка «Сбербанк Онлайн». Личный кабинет позволяет получить информацию об общем размере долга или ознакомиться с историей платежей, не выходя из дома.

Чтобы просмотреть долг по кредиту, достаточно следовать простой инструкции:

- Авторизоваться в системе, вводя логин и пароль.

- В главном меню выбрать подраздел «Кредиты».

- Выбрать активный продукт.

- На экране автоматически появляется вся информация: дата последнего погашения, общий остаток по долу, дата следующего платежа.

В качестве альтернативного варианта можно позвонить по горячей линии банка 8-800-555-55-50. Предварительно нужно пройти идентификацию в системе, называя контрольное слово, данные из паспорта и номер договора.

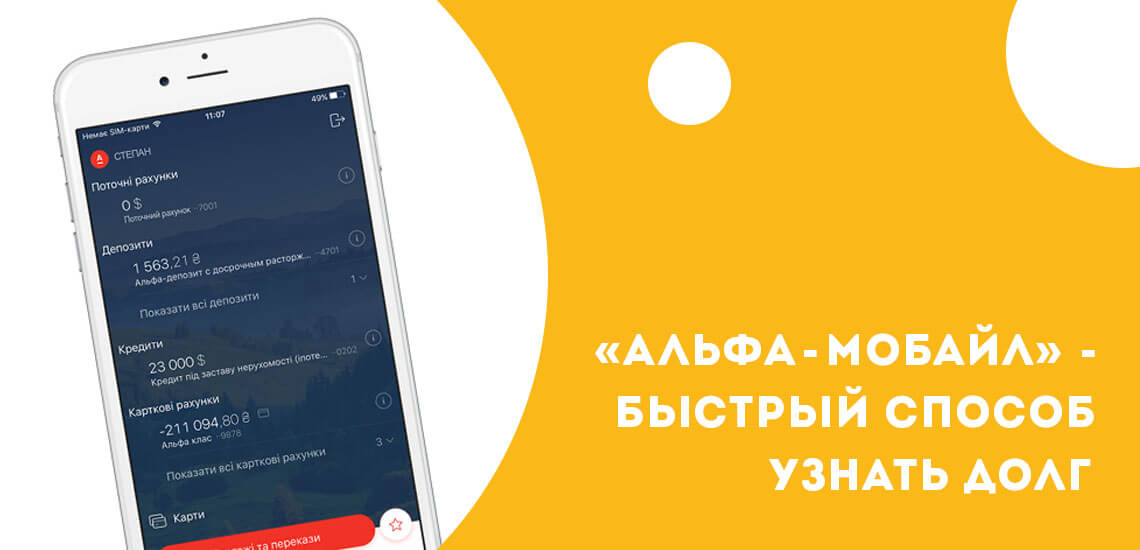

В Альфа-Банке

Альфа-Мобайл – это самый распространенный и быстрый способ, как узнать долг по кредиту. Для этого потребуется осуществить следующие действия:

- Скачать приложение для смартфонов через Play Market или AppStore.

- Подождать установки, ввести логин и пароль.

- В меню найти кредитные продукты.

- Открыть активный договор.

- В информации к кредитному продукту будет указан общий остаток по выплатам, дата последнего платежа и когда необходимо вносить деньги.

Также можно позвонить на горячую линию банка 8-800-200-00-00. Если требуется узнать размер долга по кредитке, можно воспользоваться банкоматом для получения выписки.

В Тинькофф Банке

Чтобы узнать размер долга по кредиту, можно позвонить по бесплатному телефону 8-800-555-77-78. Предварительно нужно подготовить:

- данные из паспорта;

- контрольное слово;

- номер договора по кредиту.

Для владельцев современных смартфонов, рекомендуется установить бесплатное приложение, работающее на платформах Андроид и iOS. Авторизация в системе происходит с помощью логина и пароля. В главном меню отображаются кредитные продукты. Достаточно зайти в меню нужного договора, автоматически высветится полная информация.

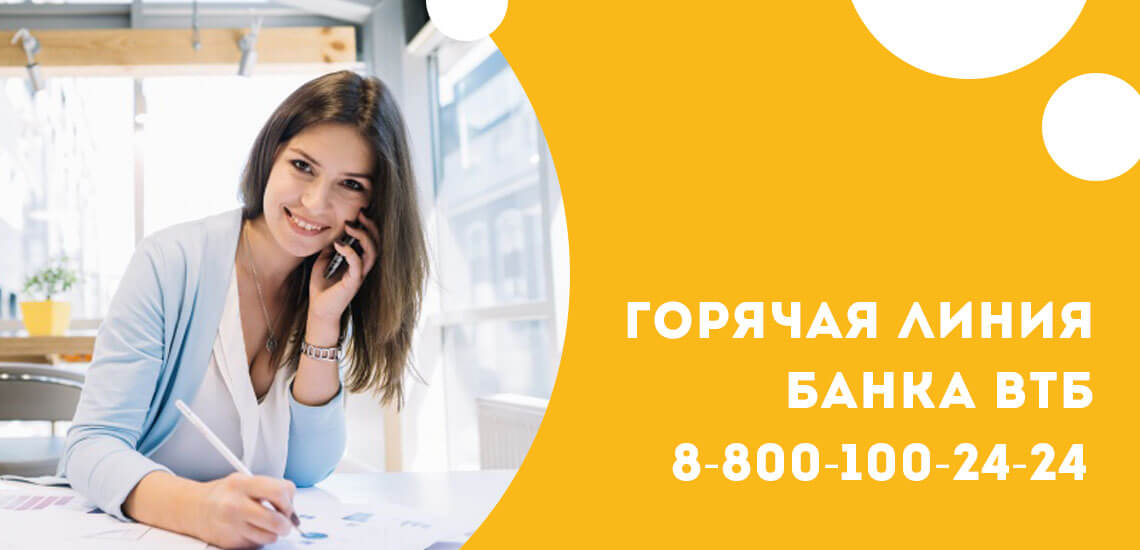

В ВТБ

Самый простой и быстрый способ, позвонить на горячую линию банка 8-800-100-24-24. Также можно обратиться в любое отделение банка с картой или договоров по кредиту и паспортом РФ. Специалист подскажет актуальную информацию на текущий момент.

Как и в других банках, можно скачать приложение для Android или iOS «ВТБ – Онлайн». После авторизации в системе клиент получает подробную информацию о действующих кредитных договорах.

Посмотреть задолженность можно и в онлайн-банке. Для этого нужно:

- Зайти в личный кабинет на официальном сайте: online.vtb.ru.

- Заполнить поля логина и пароля.

- Ввести код из SMS.

- Найти в личном кабинете раздел «Счета и кредиты».

Там откроется список действующих кредитных договоров. По каждому можно просмотреть остаток по долгу.

Чтобы узнать задолженность кредиту, не обязательно тратить свое время на посещение отделения банка. Однако после погашения, рекомендуется заказать справки об отсутствии долга и проверить информацию из БКИ. На основании действующего законодательства, каждый заемщик раз в год может заказать выписку совершенно бесплатно.

Комментарии: 9

Как выяснить, есть ли у вас долги по ЖКХ?

Как правило, ЖКУ оплачиваются до 10-го числа следующего месяца. Если вы склонны к опозданиям, долги действительно могут быть. Есть несколько способов проверить это.

1. На сайте ФСПП, если речь идет об долгах, которые уже прошли судебные процедуры.

2. На портале «Госуслуги» — вам потребуется авторизоваться: при наличии долга уведомление об этом появится в личном кабинете (Мои платежи → ЖКУ). Кроме того, можно зайти в раздел Мои платежи → По квитанции и ввести номер УИН (его можно посмотреть на квитанции). В этом случае сервис покажет, как обстоят дела с оплатой ЖКУ.

Другой вариант — на региональных порталах госуслуг (в Москве это mos.ru: Услуги → Оплата услуг → Мои платежи → Счета к оплате). На «Мос.ру» можно привязать вашу квартиру к своему профилю в личном кабинете (вкладка Начисления за ЖКУ → Добавить квартиру) — тогда пропустить обычную или долговую квитанцию будет сложно. Жители столицы на «Мос.ру» могут также получить и оплатить единый платежный документ (ЕПД), проверить и пополнить баланс домашнего телефона МГТС.

3. С помощью сервиса ГИС ЖКХ: для этого нужно войти в личный кабинет (опция доступна тем, у кого есть подтвержденная учетная запись на госуслугах). В личном кабинете надо заполнить форму, указав номер лицевого счета (код плательщика). Посмотреть его можно на любой из квитанций для оплаты. Тут доступна опции проверить правильность начислений за услуги ЖКХ и оплатить их, а также передать показания приборов учета в электронном виде.

Разместите объявление на Циан бесплатно. Сдайте или продайте свою квартиру

3. На сайтах поставщиков услуг. Тут тоже потребуется авторизоваться и указать адрес. В каждом регионе свои поставщики, но названия часто схожи (отличаются отсылкой к названию региона, но можно просто вбить в поисковике название области и, например, слово «водоканал»). Ищите долги во вкладке «Оплата» или «Платежи».

4. На сайте регионального ЕИРЦ. Понадобится авторизация. Маршрут подскажет сам сайт: как правило, там всё очевидно.

5. В банке, на почте или в терминале оплаты (в том числе в банкомате): во всех этих случаях потребуется название поставщика ресурсов и номер лицевого счета.

6. А еще можно запросить справку об отсутствии долгов за ЖКУ в МФЦ (через портал госуслуг или при личном визите).

Если долги есть, чем это вам грозит?

Основных рисков не так много, но их нельзя игнорировать.

1. Если собственник не оплачивал ЖКУ более двух месяцев, поставщики услуг вправе приостановить подачу ресурсов — например, отключить свет, газ или горячую воду. Их право закреплено в постановлении Правительство от 6 мая 2011 года № 354. А вот канализацию, отопление и холодную воду в многоквартирных домах они отключать не могут, поскольку это создает угрозу здоровью и жизни. Тем не менее коммунальщики могут потрепать нервы должникам, угрожая установить заглушку за канализацию.

Отключить коммунальные услуги должны только после определенной процедуры. Сперва собственнику должны вручить уведомление о вероятности отключения ресурсов. После этого ему дают еще 20 дней на оплату. Если долг так и не оплачен, коммунальщики направляют уведомление, что в течение трех дней произойдет отключение. И только после этого они могут переходить к реальным действиям.

Раньше коммунальщики вывешивали «позорные списки» неплательщиков на дверь подъезда или на дверь задолжавшей квартиры. В 2021 году Роскомнадзор счел такие действия нарушением закона о персональных данных — теперь коммунальщики не имеют права такой способ использовать.

2. Другое неприятное последствие долгов — пени — это сумма, которая начисляется поверх долга за каждый день просрочки основного платежа. Оплачивать пени надо вместе с долгом, их начисление прекращается в день оплаты всего долга. Порядок расчета пеней регулируется статьей 155 Жилищного кодекса РФ «Внесение платы за жилое помещение и коммунальные услуги».

До 1 января 2024 года размер пеней определяется в соответствии с постановлением правительства от 26 марта 2022 года № 474. Начисляться пени начинают с 31-го дня просрочки после крайнего срока уплаты коммунальных услуг, указанного в квитанции.

Размер пени определяется с учетом ставки рефинансирования ЦБ РФ, действовавшей 27 февраля 2022 года (это 9,5%), и ставки рефинансирования на день фактической оплаты: если ставка выше 9,5%, пеня рассчитывается исходя из 9,5%. Если ниже — учитывается ставка рефинансирования на день оплаты.

Размер пени равняется 1/300 ставки рефинансирования от суммы долга за каждый день просрочки. Если должник по-прежнему не оплачивает долг, то с 91-го дня просрочки пени начисляются в повышенном размере — они рассчитываются в размере 1/130 ставки рефинансирования.

Рассчитывать пени можно по этой формуле:

Пени = сумма долга × ставка рефинансирования ЦБ РФ × 1/300 × количество дней просрочки.

Если просрочка превышает 91 день, умножать следует не на 1/300, а на 1/130.

3. Долги (даже небольшие) чреваты судебным иском поставщика к потребителю. Если суд встанет на сторону истца, приставы откроют исполнительное производство. После этого они получат право арестовать счета должника или удержать для уплаты долга до 50% зарплаты.

4. Неплательщиков, по долгам которых уже есть исполнительные листы на сумму более 30 тыс. рублей, могут не выпустить заграницу. Согласно статье 67 Федерального закона от 2 октября 2007 года № 229-ФЗ, это возможно, если сумма задолженности по исполнительному документу составляет 30 тыс. рублей и более.

5. Если оплата за ЖКУ в муниципальной квартире не поступает шесть месяцев подряд, муниципалитет может обратиться в суд с иском о снятии жильца с регистрационного учета и выселении.

6. Если долги очень большие и коммунальщики подадут в суд, собственник рискует лишиться квартиры. Суд может принять решение, согласно которому квартира будет продана с торгов, а средства от нее пойдут на оплату долгов, штрафов и пени. Остаток теперь уже бывший должник сможет забрать. Если жилье единственное, такая схема не используется.

7. Есть риски и для тех, кто к старым долгам и вовсе не имеет отношения. При продаже квартиры (не с торгов, а самой обычной) долги за ЖКУ остаются продавцу, но исключение — долги по капремонту. Они приписываются не собственнику (собственникам), а самому объекту недвижимости. Это значит, что в случае продажи квартиры долги по капремонту переходят к новому владельцу — иногда это довольно ощутимые суммы.

Наличие таких долгов проверяется так же, как и в остальных случаях: через госуслуги, в Фонде капитального ремонта (это возможно только при личном визите и при наличии правоподтверждающих документов на квартиру), в ЕИРЦ, ТСЖ и т. д.

Как узнать о наличии долгов по квартире, которую вы собираетесь покупать?

Долги за ЖКУ не перекладываются на нового собственника — это правило закреплено в статье 210 Гражданского кодекса РФ. Что касается долгов за капремонт, то в соответствии с частью 3 статьи 158 Жилищного кодекса РФ они становятся обязанностью новосела.

Исключение тут составляют лишь случаи, когда раньше собственником было государство (то есть если человек приобрел в собственность муниципальное жилье).

Важно помнить: если в договоре купли-продажи не указано иное, основные долги по ЖКУ новому собственнику не переходят. При этом покупатель недвижимости может взять на себя обязательство самостоятельно погасить долги — этот пункт прописывается в договоре отдельно.

Обязанность оплачивать ЖКУ ложится на плечи покупателя только после перехода права собственности на жилье. Вместе с тем покупателю следует заранее выяснить, есть ли долги, потому что в некоторых случаях они чреваты отключением услуг. Вот несколько основных способов это узнать.

- Попросите продавца квартиры предоставить последние оплаченные квитанции.

- Пусть продавец возьмет в МФЦ справку об отсутствии долгов и предоставит ее вам.

- Узнайте у продавца номер лицевого счета и проверьте наличие/отсутствие долгов самостоятельно.

Перед сделкой пропишите в договоре купли-продажи, что долгов по ЖКУ на указанную дату нет или что продавец обязуется их оплатить (указывается срок). Вряд ли это будет день сделки — скорее за несколько дней до нее. Не забудьте: если у квартиры несколько собственников, информацию по возможным долгам необходимо проверять по каждому из них.

И еще: попросите продавца представить справку об отсутствии долгов именно за капремонт. Справка берется в Фонде капремонта или в УК.

Вы купили или унаследовали квартиру с долгами. Их обязательно придется погасить?

Долги за ЖКУ переходят по наследству, так что наследникам необходимо быть готовыми к таким тратам. Это закреплено в Гражданском кодексе РФ (статьи 1175 и 1112).

При этом по закону каждый из наследников отвечает по долгам наследодателя в пределах стоимости имущества, перешедшего к нему по наследству.

При обнаружении долгов за ЖКУ в первую очередь необходимо написать заявление в УК. В нем надо изложить суть проблемы и напомнить, что взыскание долгов с предыдущего собственника — задача самой УК. Приложите к заявлению свежую выписку из ЕГРН. Юристы рекомендуют настаивать на пункте 5 статьи 153 Жилищного кодекса РФ, согласно которому оплачивать ЖКУ должен собственник жилья.

Параллельно стоит обратиться и к самому предыдущему собственнику — не исключено, что он не знает о своих долгах и готов их оплатить (ситуация маловероятная, но шансы есть). Если же все перечисленные выше способы не сработают, придется писать заявление в Роспотребнадзор, Жилищную инспекцию или прокуратуру.

Теперь — к долгам по капремонту. Согласно статье 173 Жилищного кодекса РФ, новый собственник обязан выплатить их в течение пяти месяцев со дня получения соответствующего уведомления от органа государственного жилищного надзора.

Что делать, если на оплату долгов по ЖХК нет денег?

Всё зависит от индивидуальной ситуации. Общее правило: долги копятся, и положение должника становится всё более сложным.

1. Льготники (малоимущие, многодетные, нетрудоспособные и т. д.) могут обратиться в органы социальной поддержки — с большой долей вероятности им назначат субсидии для оплаты ЖКУ. Но есть проблема: субсидию можно оформить, только если на настоящий момент долгов нет. Таким образом, этот вариант подходит тем, кто не справляется и вот-вот станет должником, но пока им не стал.

Получить субсидию вправе те семьи, кто тратит на ЖКУ больше определенного совокупного дохода — в разных регионах цифры разные: в Москве это 10%.

Чтобы оформить субсидию, надо собрать список документов (его можно посмотреть здесь). Подать их можно лично, по почте, по телефону, через МФЦ или госуслуги (полный список возможностей — на сайте госуслуг).

2. Другая ситуация: должник не льготник, а обычный гражданин, попавший в трудную финансовую ситуацию. Здесь лучше обращаться либо в УК, либо к поставщику услуг (если заключен прямой договор) с просьбой предоставить рассрочку или помочь с реструктуризацией долга. Тогда его можно будет выплачивать частями в течение нескольких месяцев.

Имейте в виду, что для получения рассрочки придется доказать, что финансовое положение семьи действительно ухудшилось — это может быть потеря кормильца или увольнение из-за проблем со здоровьем (потребуются справки). Если коммунальщики откажутся предоставить рассрочку, повторно подать заявление можно через два-три месяца. При этом юристы рекомендуют оплачивать хоть какую-то часть счетов и долга.

3. Третий вариант — коммунальные каникулы. Принцип работы тот же, что и с ипотечными каникулами: должник договаривается с УК или поставщиком ресурсов о том, что выплатит долг позже. И в случае с реструктуризацией, и в случае с каникулами обязательно заключается дополнительное соглашение, в котором прописываются все условия и суммы (общий долг, размеры и даты регулярных платежей для возврата долга). Соглашение составляется минимум в двух экземплярах — его подписывают должник и лицо, представляющее интересы коммунальщиков.

Несмотря на перечисленные способы отсрочки выплаты долга, должник должен оплачивать текущие ежемесячные счета, то есть помощь распространяется только на образовавшийся долг. Этот вопрос также следует поднять в разговоре с УК или поставщиком ресурсов, а вот согласятся они еще и на такую отсрочку или нет — исключительно жест их доброй воли.

4. И наконец, четвертый вариант — списание долгов. Воспользоваться этим путем можно только в тех случаях, когда истек срок исковой давности (то есть если еще не было судебных приказов или УК ранее не обращалась в суд). Обычно срок исковой давности составляет три года. Также списание долгов происходит в случае банкротства должника.

Когда можно не платить за капремонт?

Есть несколько случаев, когда за капремонт можно не платить. Все эти нормы прописаны в статье 169 Жилищного кодекса РФ.

- Если речь идет о долгах за капремонт, а здание признано аварийным и по этому поводу есть официальное постановление муниципалитета (или других государственных органов).

- Если недвижимость временно изъята у владельца для государственных нужд: тут действует правило, согласно которому за капремонт платить должен только действующий собственник. Такая ситуация является настолько редкой, что носит больше гипотетический характер (реальностью она может стать, если государству будет некуда размещать, предположим, беженцев или пострадавших от стихийного бедствия).

- Кроме того, не платят за капремонт собственники новостроек, сданных в эксплуатацию не более трех лет назад, но тут всё зависит от решения региональных властей. Например, в Москве необходимость оплачивать капремонт наступает спустя восемь месяцев с даты включения дома в региональную программу — об этом говорится в постановлении правительства от 29 декабря 2014 года № 88.

- Напомним, еще один вариант, когда собственник не будет оплачивать долги (в том числе за капремонт), — банкротство.

Как сэкономить на оплате коммунальных услуг?

Оформление компенсаций и субсидий, использование энергосберегающих лампочек, экономия воды и света, а также отключение радиоточки и городского телефона — слишком очевидные варианты, чтобы останавливать них подробно. Напомним: есть федеральный список граждан, имеющих право на помощь государства, московский — тут.

Есть и еще несколько путей сэкономить.

- Если в квартире никто не проживает дольше пяти дней, то можно сделать перерасчет на вывоз мусора.

- Для начислений за воду в квартирах обычно устанавливаются счетчики. Если счетчиков нет, то начисления проводятся по нормативам — часто это менее выгодно. Если в квартире технически невозможно установить счетчики и жители вынуждены оплачивать по нормативам, то реально сделать перерасчет.

- Семьи с тремя и более детьми могут получить скидку не менее 30% на отопление, воду, канализацию, газ и свет. Если такая семья живет в доме без центрального отопления, размер скидки зависит от стоимости топлива (указ Президента РФ от 5 мая 1992 года № 431).

- Граждане, призванные на военную службу по мобилизации, могут не платить за капремонт, получить компенсацию до 50% за пользование ЖКУ и даже имеют право задержаться с оплатой счетов — подробнее об этом здесь.

- Оплата ЖКУ картой с кешбэком — услугу предоставляют некоторые банки (например, Сбер и Совкомбанк).

- Отключение коллективной телеантенны. Узнайте, как это сделать, в своей УК или ТСЖ.

- Обратите внимание на число прописанных в квартире людей: чем их больше, тем выше счета. Если кто-то с вами давно не живет, имеет смысл попросить его зарегистрироваться по другому адресу — сэкономите на вывозе мусора.

- Жители муниципальных квартир имеют право на бесплатную установку счетчиков, поскольку они не являются собственниками, а оплата установки счетчиков ложится именно на плечи собственника — в том числе за «устройства для оказания коммунальных услуг» (статья 676 Гражданского кодекса РФ).

- Установите двухфазный или трехфазный счетчик электричества: в разные часы суток будут действовать разные тарифы. В результате ночная стирка будет обходиться гораздо дешевле.