Долгосрочная дебиторская задолженность — это актив, которому оказывается особое внимание в силу прямого его влияния на финансовую способность организации гасить свои обязательства, возникающие в ходе хозяйственной деятельности. В статье рассмотрим, из чего складывается долгосрочная дебиторская задолженность. Разберем, в какую строку бухгалтерского баланса заносится информация по ней.

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Как отразить в бухгалтерском учете и отчетности перевод долгосрочной задолженности в краткосрочную, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Оценка долгосрочной дебиторской задолженности — это важный этап характеристики платежеспособности предприятия.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Формы бухгалтерской отчетности организаций утверждены одноименным приказом Минфина РФ от 02.07.2010 № 66н. В бухгалтерском балансе организации для отражения дебиторской задолженности отведена строка 1230. По этой строке отражается вся дебиторка, которая числится на конец отчетного периода на счетах 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76 за минусом кредитового сальдо на сч. 63. Но есть нюансы:

- организации на ОСН, имеющие в качестве дебиторки предоплату поставщикам или подрядчикам в счет будущих поставок товаров или выполнения работ с учетом НДС, в строке 1230 показывают эти суммы без НДС. Таковы рекомендации Минфина (письмо от 09.01.2013 № 07-02-18/01);

- в строке 1230 не показывается предоплата поставщикам или подрядчикам, вызванная приобретением или строительством основных средств, — она должна быть показана в разделе, предназначенном для отражения внеоборотных активов.

Значит, по строке 1230 баланса проходит дебиторка без разбития на текущую и долгосрочную. Но п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07.1999 № 43н) требует разделения информации о кратко- и долгосрочных активах организации. Для выполнения этого требования необходимо завести добавочные строки к строке 1230 для обособленного отражения задолженности, по которой гашение предполагается в течение 12 месяцев от отчетной даты, и долгосрочной задолженности.

Пример заполнения строки 1230 «Дебиторская задолженность» бухгалтерского баланса от КонсультантПлюс

У организации, созданной в июле 2022 г., на 31 декабря 2022 г. числится дебиторская задолженность:

поставщиков и подрядчиков по выданным организацией авансам со сроком погашения менее 12 месяцев после отчетной даты — в сумме 4 800 тыс. руб., в том числе НДС 800 тыс. руб.;

Смотреть пример полностью в К+. Пробный доступ к системе бесплатен.

Приказ № 66н в приложении № 3 содержит примеры оформления пояснений к балансу. Раздел 5 этого приложения содержит таблицы 5.1 и 5.2, предназначенные для расшифровки информации об имеющейся дебиторке. В таблице 5.1, именуемой «Наличие и движение дебиторской задолженности», описывается отдельно краткосрочная задолженность, отдельно — долгосрочная. В таблице 5.2 отражается информация об имеющейся просроченной дебиторской задолженности.

Ознакомиться со всеми статьями баланса, входящими в актив или пассив, с расшифровкой кодов строк баланса и показателей статей можно в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Итоги

Долгосрочная дебиторская задолженность включает в себя все долги перед предприятием, гашение которых ожидается в течение промежутка времени, превосходящего 12 месяцев от отчетной даты. При заполнении бухгалтерской отчетности показатели текущей и долгосрочной задолженности указываются вместе в строке 1230 — с последующим обособленным разделением на задолженность, относимую к текущей и не относимую, в виде пояснения к балансу.

В настоящее время широко распространен программный продукт для ведения учета — 1С. С помощью каких отчетов этой программы можно оценить состояние дебиторской задолженности на предприятии, см. в материале «Как правильно в 1С посмотреть дебиторскую задолженность?».

Обратим внимание на те активы, которые придут на баланс компании, и на особенности их получения. Рассмотрим, что значит «дебиторская задолженность»: что это такое простыми словами, какой она бывает, куда относится, как появляется и так далее.

Начнем с самого термина. По сути, это те деньги, которые покупатели, реализаторы, контрагенты в будущем заплатят ИП или фирме. Также это неисполненные обязательства, подлежащие инвентаризации, в случае непогашения которых возможно взыскание.

В условиях современной практики это явление, совершенно обычное для финансовых взаиморасчетов с партнерами всех масштабов и уровней, и его следует учитывать при составлении и подаче отчетных документов. Но также это инструмент, который можно эффективно использовать для развития бизнеса и построения деловых отношений.

Когда и как образовывается дебиторская задолженность

Она возникает в тех случаях, когда участники сделки не способны одновременно выполнить предусмотренные контрактом обязательства. Допустим, фирма-поставщик отгружает какую-то продукцию, а компания-покупатель оплачивает ее только после получения.

По времени она может наблюдаться несколько часов, дней, месяцев или даже лет, в зависимости от следующих факторов:

- добросовестность второй стороны;

- финансовая стабильность юридических лиц, заключивших контракт;

- общая ситуация на рынке;

- ошибки, допущенные бизнесменами или банком при осуществлении транзакции.

Идеальный вариант для продавца – это предоплата, но ее вносить согласны (или могут) далеко не всегда. Потому тот, кто предлагает товар, зачастую предоставляет его с отсрочкой. Благодаря такой покладистости он приобретает и/или удерживает клиента, наращивая рынок сбыта. Ну а покупатель получает время на перепродажу с выгодой для себя, и оба остаются в плюсе.

Виды дебиторской задолженности в бухгалтерском учете

Их сразу несколько – можно выделить как минимум 4 группы, по ключевым признакам.

По срокам погашения

Самая распространенная классификация – есть два варианта:

- Краткосрочная (быстрая) – рассчитаться необходимо в течение 1 года со дня подписания договора. На практике, при условии добросовестности сторон, контракты исполняются за 2-3 месяца.

- Долгосрочная (длительная) – на оплату отводится больше 1 года. Такая лояльность обычно наблюдается в отношении тех, кто уже успел заслужить доверие, допустим, при выдаче ссуды для ценного сотрудника или при сотрудничестве с проверенным и стратегически важным партнером.

По характеру погашения обязательств

Здесь тоже есть 2 типа:

- Нормальная дебиторская задолженность по расходам – это закрытая вовремя, до дедлайна. Когда договор предусматривает 10 дней, а контрагент перечисляет деньги уже через неделю, и тому подобные ситуации.

- Просроченная – возникает в случаях истечения времени, отведенного контрактом на исполнение обязательств. Когда предполагается, что клиент рассчитается за месяц, а он делает перевод только через полтора.

По основаниям появления

Интересный вариант классификации – по тем, кто несет финансовые обязательства перед фирмой. Выделяют следующих лиц:

- покупатели – в соответствии с заключенными договорами;

- поставщики – не привезшие товар, несмотря на предоплату;

- учредители, которые не внесли оговоренную долю для формирования уставного капитала;

- сотрудники – получившие ссуду (на личные нужды) от компании;

- государство – при налоговых отчислениях сверх необходимого.

По вероятности погашения

Понятно, что и краткосрочная, и долгосрочная дебиторская задолженность предприятия – это долги, но вот какой шанс того, что их отдадут? По данному показателю их подразделяют на:

- Сомнительные – заключаются без залога, банковской гарантии или даже поручительства, по сути, на свой страх и риск, без имущества, которое можно забрать в счет уплаты.

- Безнадежные – сюда относят как те обязательства, срок исковой давности которых уже истек, так и те, что несут ликвидированные компании (или исключенные налоговой из ЕГРЮЛ).

Последний тип недаром носит такое название, ведь на практике в одной из этих ситуаций получить положенные деньги крайне затруднительно. Бесполезными зачастую оказываются и судебные приставы – их процедуры взыскания, даже грамотно проведенные, не дают результата.

Мы рассмотрели, какая бывает и когда возникает дебиторская задолженность, а сейчас давайте разберемся, как с нею работать в самых сложных случаях.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Управление

Компания теряет доход и оборотные средства именно при безнадежных обязательствах. Если их накапливается слишком много, фирма уже не в состоянии выплачивать зарплату, отчислять налоги, закупать сырье и производить товары, что грозит банкротством.

Потому менеджеры обязаны добиваться исполнения контрактов и предотвращать ситуации невыплат. Для этого они могут применять следующие методы:

- Инвентаризировать – проверять сделки на предмет рисков; делать это можно по своей инициативе и любое время, а при кражах, недоимках, принятии решения о ликвидации, составлении годовой отчетности проводить данную процедуру уже необходимо. Результаты оформляются как специальный акт и подтверждаются справкой.

- Сопоставлять трудозатраты – возможно, сумма дебиторской задолженности меньше, придется потратить на судебные издержки и адвокатов. Чтобы сэкономить время, полезно устанавливать минимумы и рассматривать только те сделки, в которых фигурируют цифры выше определенной отметки.

- Определять делайны и регулярно напоминать контрагентам о том, к каким датам они обязаны рассчитаться по договорам. Естественно, отделу учета понадобится сверить всю информацию, в том числе и об отгрузках, а после – рассылать соответствующие уведомления ответственным лицам партнеров и/или клиентов.

- Проверять вторую сторону на предмет платежеспособности – если она уже проходит через процедуру банкротства, необходимо в спешном порядке предпринимать все действия, позволяющие оказаться в реестре кредиторов. Допустимо обращаться в картотеку арбитражных дел, а также узнавать, открыто ли дело о ликвидации, и если да, то на каком оно этапе, используя для этого Единый федеральный реестр и «Прозрачный бизнес» от ФНС.

Ключевые задачи процесса управления

Дебиторская задолженность относится к средствам предприятия, поэтому перед менеджерами стоит четкая цель – сделать так, чтобы партнеры рассчитались в срок. Для ее достижения нужно проверять благонадежность второй стороны до заключения договора и составлять контракт таким образом, чтобы она была финансово заинтересована в выполнении своей части сделки, допустим, прописывать конкретные и серьезные штрафы.

Важно вести четкий контроль объема накапливающихся обязательств, своевременно направлять претензии, и не бояться обращаться в суд для принудительного взыскания в случаях особо злостных нарушений.

Участники управления

Это не только финансовый отдел фирмы, но и другие ее структурные подразделения:

- бухгалтерия – отслеживает неплатежи;

- служба безопасности – рассматривает кандидатуры контрагентов;

- юристы – составляют и направляют иски;

- руководство – контролирует труд всех вышеперечисленных специалистов.

Процесс управления

Раз долгосрочная и краткосрочная дебиторская задолженность – это сравнительно сложное явление, то и работать с нею необходимо правильно, то есть по определенной схеме, насчитывающей четыре шага:

- Планирование – топ-менеджеры задают корпоративную политику и согласовывают порядок действий.

- Координация – назначаются сотрудники, ответственные за проверку платежеспособности, оценку объема обязательств, контакты со второй стороной.

- Мотивация – подчиненных, непосредственно занятых решением вопроса.

- Контроль – эффективности достижения всех поставленных целей.

Данный алгоритм также подразумевает, что персонал будет регулярно отчитываться руководству, анализировать все произошедшие обстоятельства, осуществлять непосредственный возврат средств и препятствовать накоплению обязательств сверх определенной ранее нормы.

Инвентаризация

Проводится как минимум единожды в год – чтобы бухгалтерия понимала, что дебиторская задолженность представляет собой на данный момент: какой суммы она достигает, сколько партнеров ее формируют и тому подобное.

В ее рамках специалисты также обнаруживают сомнительные сделки. Результаты, содержащие сведения о взаимодействии с поставщиками, покупателями, контрагентами, заносятся в специальный акт. На основании данного документа составляется справка, в которой указывается причина неисполнения обязательств, а также количество денег к выплате и адрес второй стороны. В качестве приложений выступают всевозможные свидетельства: о попытках взыскания, о наличии просрочек и так далее.

Когда случай признается безнадежным, кредитор вправе оформить списание.

Расчет

А вот несколько другой взгляд на то, что такое дебетовая задолженность – это те деньги, которые необходимо отразить в бухгалтерском балансе. Какой-то единой формулы для ее калькуляции нет, ведь и структура ее меняется в зависимости от случая. Потому каждая компания разрабатывает собственный алгоритм ее вычисления: на основе состояния банковских счетов, количества деловых партнеров, установленных сроков погашения и других важных моментов. Сверки с контрагентами обязательны.

Оборачиваемость

Это отношение полученного дохода (за отчетный период) к среднему объему обязательств. Ее коэффициент говорит о том, сколько раз за год фирме перечислили деньги, равные стандартному остатку.

Чтобы рассчитать усредненную величину, нужно сложить показатели начала и конца года и разделить их надвое.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Взыскание

Учитывайте, что к дебиторской задолженности относятся и всевозможные санкции, допустим, еще и штраф или неустойка. Даже если они не прописаны в договоре, кредитор вправе требовать стяжание пени согласно ставке Центрального банка.

Процедура начинается с составления предварительной претензии: юрист фирмы направляет второй стороне официальное письмо с требованием погасить обязательства. В случае отказа или игнорирования данного уведомления дело переходит в суд.

Когда речь идет о 400 000 рублей и меньше, допустимо сразу инициировать выдачу исполнительного листа. Если требуется выплатить больше, иск передается в арбитраж, вместе с копией претензии, ответом и свидетельствами неисполнения контракта – счетами, актами и тому подобными документами.

При удовлетворении заявки за взыскание отвечают приставы. И даже при банкротстве ответчика оно все еще возможно: если компания окажется в реестре (очереди) кредиторов, она получит деньги после реализации имущества ликвидированного лица на аукционе.

Период исковой давности

- минимальный – 3 года;

- максимальный – 10 лет, при условии приостановки.

Эти временные рамки помогают понять, что такое долгосрочная дебиторская задолженность в бухгалтерском учете. Конечно, есть исключения: так, претензии по контрактам, связанным с транспортными экспедициями, разрешено направлять в течение 12 месяцев.

Наступление дедлайна, после которого можно обращаться в суд, зависит от обстоятельств:

- при четко установленных сроках – сразу после завершающего суток выплат, указанных в договоре;

- при отсутствии строгой даты кредитор вправе назначить день отсчета;

- если конкретных границ не было, но требование уже направлено, период давности стартует с момента выставления претензии.

Упомянутая приостановка возможна, если за ближайшие 6 месяцев в суд не получалось обратиться из-за непреодолимых факторов, допустим, введения военного положения или стихийного бедствия. Если же вторая сторона погасит часть обязательств или инициирует переговоры касательно реструктуризации, дедлайн будет сброшен.

Сроки погашения

Является ли дебиторская задолженность имуществом? Да, а значит время, необходимое на ее закрытие, – это маркер финансовой устойчивости фирмы. Его находят для определения ликвидности компании. Он отражает средний период от поставки до полной оплаты товара.

Равен длительности, умноженной на отношение объема обязательств к выручке от продаж.

Показывает, сколько рабочих дней (в среднем) понадобится для взыскания. Чем он ниже, тем скорее на практике удается получать деньги. Если же его уровень стабильно высок, это тревожный звоночек.

Списание

Осуществляется в связи с истечением срока давности подачи иска или при нереальности возврата. Последнюю определяет кредитор, исходя из своих соображений. Рассуждая о том, что это такое – дебиторка (простыми словами), важно помнить, что проводить данную процедуру следует должным образом, без нарушений, то есть по результатам инвентаризации, подкрепленным приказом руководства и письменным обоснованием принятого решения.

Даже если обязательства посчитаны невозможными к взысканию и представлены как убыток, их нельзя просто аннулировать в балансной ведомости. Их необходимо отражать еще в течение 5 лет – на тот случай, что у второй стороны появятся средства, чтобы рассчитаться.

Подтвердить нереальность возврата можно с помощью постановления суда, выписки из ЕГРЮЛ, акта пристава.

Как ее снизить

Для этого нужно контролировать процесс погашения: внедрить эффективную систему индивидуальной предоплаты, заранее проверять контрагентов на благонадежность, фиксировать серьезные штрафы в договорах, незамедлительно рассылать претензии и тому подобное.

Страхование

Под дебиторской понимается задолженность, от невозврата которой можно защититься оформлением специального полиса. После этого, если вторая сторона обанкротится, нарушит график платежей или проигнорирует свою часть сделки, можно претендовать на компенсацию.

Для активации договора, предотвращающего риски, необходимо подать страховщику список кредитуемых клиентов и реестр старения. Оформление проходит по одной из двух схем:

- генеральное – общее соглашение, которое регламентирует все случаи;

- по полису – отдельный документ на каждую сделку, с номером накладной, датой отгрузки, лимитом, конкретной суммой.

С таким подходом все заботы по проверке благонадежности партнеров перекладываются на компанию-регулятора, которая становится своеобразной службой безопасности. Но важно помнить, что она фактически не заинтересована выплачивать какие-либо деньги, поэтому контракт с ней нужно составлять очень внимательно.

Продажа

Внешняя дебиторская задолженность – это обязательства контрагентов, и право на ее взыскание можно переуступить третьим лицам за какую-то плату, избавив себя от различных разбирательств и тяжб. Подобная сделка оформляется одним из следующих способов:

- Через цессию – на безвозмездной основе, с вознаграждением или по трехстороннему договору; в обязательном порядке регистрируется в Росреестре, если дело касается недвижимости.

- Через факторинг – в этом случае продавец при отгрузке товара выставляет счет третьей фирме, она переводит ему сначала основную часть денег, потом – остаток, а непосредственный покупатель рассчитывается с ней уже по итогам реализации заказанной продукции.

- Через вексель – эту ценную бумагу можно получить в качестве оплаты, а затем передать кому-нибудь еще. Удобно, что она же выступит в роли доказательства наличия обязательств.

Что плохого и хорошего в такой задолженности

Мы рассмотрели, какой бывает дебиторка, что это такое простыми словами тоже описали, теперь пора обратить внимание на ее достоинства и недостатки.

Ее плюс в том, что она выгодна для всех участников сделки. Производитель расширяет собственное присутствие, клиент получает товар и пользуется не своими деньгами.

Минус в том, что большой объем обязательств ухудшает финансовое состояние фирмы. В ее распоряжении остается все меньше оборотных средств, что провоцирует стагнацию; повышаются риски невозврата, становится все сложнее развиваться и даже удерживаться на плаву.

Какая задолженность относится к дебиторской и чем она отличается от кредиторской

Если утрировать, первая – это то, что обязаны вам, а вторая – долги. И последняя появляется практически всегда, даже при самой осторожной стратегии развития, ведь деловые связи постепенно расширяются, на горизонте маячат потенциально выгодные договоры лишь с частичной предоплатой или займами, да и фонд зарплат и дивидендов тоже растет. Поэтому правильнее не беспокоиться о ее наличии, а добиваться того, чтобы она не выходила за разумные рамки. Тогда у компании будут и возможности к расширению бизнеса, и все предпосылки для финансовой стабильности.

Сомнительные и безнадежные обязательства

Они несколько расширяют понятие и состав дебиторской задолженности:

Первые – это те, в отношении которых возникают подозрения, что они не будут закрыты, допустим, из-за появившейся информации о денежных затруднениях контрагента. Получают такой статус после окончания оговоренного срока оплаты.

Вторые – это те, что уже совершенно точно не погасят, из-за фактической невозможности исполнения в силу банкротства или истечения периода исковой давности. Обычно вырастают из предыдущих, а потому у кредитора есть время оценить угрозу и принять меры по возврату средств.

Способы снижения сомнительных и безнадежных обязательств

Что же делать, подстраховаться и не выделять столько финансов или гнаться за потенциальными прибылями? Теперь, когда вы уже познакомились с тем, что означает дебиторская задолженность организации в бухгалтерском учете, а также узнали определение, что это такое, вам все полностью понятно, воспользуйтесь на практике следующими инструментами:

|

Название |

Описание |

|

Авансовые расчеты |

Стопроцентная предоплата минимизирует риски, но не все клиенты способны или согласны ее вносить. Это вариант, удобный для рынков с низкой конкуренцией или даже для монополистов. |

|

Обеспечение сделки |

Застраховаться от потерь можно с помощью поручительства, залога, гарантии от банка. В случае неисполнения договора в счет оплаты будет изъято ценное имущество или обязательства возьмет на себя другое лицо. |

|

Аккредитив |

Деньги от клиента направятся на специальный счет, а не напрямую к поставщику. Продавец будет уведомлен об этом, осуществит отгрузку, подтвердит, что выполнил свою часть, и только тогда получит оговоренные средства. Интересы всех сторон защищены от обмана. |

Еще один способ снижения рисков – проверка контрагента: нужно отыскать информацию о нем, убедиться, что он есть в госреестре и в его отношении не открыто исполнительных производств на сайте ФССП, а также узнать уровень его фактической платежеспособности.

Как поступать с проблемной дебиторкой

Даже если долг уже считается сомнительным, его все еще можно получить – нужно правильно провести взыскание, последовательно применив следующие инструменты:

- Подать жалобу в налоговую – тогда госслужба обратит более пристальное внимание на кредитуемого и пригрозит ему банкротством, что, возможно, заставит его поскорее рассчитаться.

- Переуступить права на получение денег коллекторам – выручить удастся лишь 30-50% денежных средств, но зато не придется тратить время и силы на разбирательства с клиентом.

- Направить иск в суд – если с момента дедлайна по выплатам еще не прошло 3 года – и настроиться на рассмотрение дела в течение 2-6 месяцев.

- Тесно сотрудничать с приставами на стадии исполнительного производства.

- Обратиться в банк контрагента – он обязан выполнить постановление государственных органов, то есть выдать средства.

Мы максимально подробно рассмотрели, что входит в состав дебиторской задолженности, примеры ее появления тоже привели, особенности и нюансы разобрали – у вас есть все, чтобы правильно ею пользоваться. А сопутствующие программные продукты для упрощения бухучета вы всегда сможете найти в каталоге «Клеверенс» – обращайтесь для заказа качественного софта.

Количество показов: 7934

Дебиторская задолженность — бухгалтерское понятие, которое используется для оценки финансовой политики компании. Умение работать с подобной задолженностью и ее грамотная оценка позволят более грамотно управлять финансами, а также получать деньги в любых обстоятельствах.

Что такое дебиторская задолженность

Дебиторская задолженность — любые платежи, которые должна получить компания, но в силу обстоятельств или договоров еще не получила. К ним можно отнести:

- поставки товара;

- предоплата по покупке;

- переплата налогов и ожидание возврата денежных средств;

- кредит сотруднику.

Дебиторская задолженность формируется у любого предприятия. В зависимости от характера отношений с партнерами, фирма может поставлять товары без предоплаты или, наоборот, сначала оплачивать покупку, а потом ждать выгрузки продукции. В тот момент, когда товары или деньги уже перечислены, но ответа от другой фирмы не поступило, формируется дебиторская задолженность.

Дебиторская задолженность нивелируется оборотными средствами и своими ресурсами компании. До момента, пока не будут выполнены все обязательства, компания может работать за счет собственных средств.

Управление дебиторской задолженностью — довольно важный процесс. Крупные компании вынуждены принимать её на баланс, а впоследствии и нивелировать негативные процессы, которые может принести возникновение слишком большой дебиторской задолженности либо с помощью собственных средств, либо заемных.

Как формируется дебиторская задолженность

Дебиторская задолженность возникает из-за разрыва между сроками выполнения обязательств по одному договору. Если при расчете в магазине все совершается одновременно: человек покупает товар, сразу же платит за него деньги, и стороны остаются полностью удовлетворенными, то при работе больших компаний, возникают различные тонкости.

Компании могут заключать длительные договоры на поставку определенной продукции с четким обозначением сроков оплаты. Таким образом, после выгрузки товара, возникает промежуток, когда поставщик списал с баланса стоимость товара, но еще не получил деньги. У него возникла дебиторская задолженность.

Дополнительно стоит учитывать банки и платежи между крупными компаниями. Расчеты между физическими лицами могут происходить практически мгновенно из-за того, что расчеты между счетами карт может провести рядовой сотрудник без подключения центрального офиса.

Расчеты между крупными фирмами производятся, чаще всего, между регионами. В таком случае, необходимо отправлять данные о списаниях с одного банковского отделения в другой. Даже с учетом современных технологий это не мгновенный процесс — обычно платежи проходят в течение нескольких дней. В таких случаях, пока деньги “зависли” в банке, тоже возникает дебиторская задолженность, так как на счету фирмы их пока нет.

Отличия от кредиторской задолженности

Кредиторская и дебиторская задолженность — две стороны возникновения обязательств. У здорового предприятия вторая значительно превышает первую, в то время как у организаций, находящихся на грани банкротства, кредиторская задолженность будет значительно выше. Это существенно снижает их операционную деятельность и денежную мобильность. Конкретные примеры:

- кредиторская задолженность по налогам — отсутствие оплаты + начисленные пени. Дебиторская задолженность — переплаты;

- кредиторская задолженность по поставкам — фирме отгрузили товары, а она не перечислила за них деньги. Дебиторская — продажа продукции и ожидание оплаты;

- кредиторская задолженность по кредиту — платежи за целевой кредит, овердрафт или инвестиции на расширение производства. Дебиторская — заём сотрудникам на личные цели.

Отличается и механизм учета на балансе. Предприятие должно работать таким образом, чтобы кредиторская задолженность не доставляла неудобств и погашалась за счет оборотных средств, а дебиторская — не влияла на выплаты.

Преимущественно крупные предприятия и заводы работают с кредиторской и дебиторской задолженностью. Малый и средний бизнес сталкиваются с этими понятиями при кредитах и во время работы по предоплате/постоплате. В расчет берутся именно длительные проекты, где заказчики оплачивают их по частям.

Виды дебиторской задолженности

Дебиторская задолженность подразделяется на несколько видов. Это необходимо для того, чтобы контролировать записи на балансе, а также учитывать различные классификации при составлении финансовых отчетов. Такое разделение необходимо и для более грамотной оценки дебиторской задолженности и впоследствии принятия решения по определенным долгам.

По срокам погашения

По срокам погашения выделять два вида дебиторской задолженности:

- краткосрочную — до 1 года. Именно этот срок взят для удобства работы с годовыми отчетами фирмы. К таким задолженностям часто относятся поставки, когда оплата приходит из оборотных средств в течение 1-2 месяцев;

- долгосрочную — срок более 1 года.

Чем больше срок, тем более рискованной считается дебиторская задолженность. Это банковский подход, который применим и в бухгалтерском учете.

Срок прямо пропорционален степени риска. Это, в большей степени, связано с человеческим фактором: за месяц у фирмы дела могут измениться, но не так кардинально, как за 2-3 года.

По срокам погашения обязательств

Сроки погашения — это уже немного другая классификация. Здесь тоже два пункта:

- срочная (нормальная) — конечный срок погашения обязательств еще не пришел. Компания все еще действует в рамках договора и может погасить задолженность без начисления пеней и штрафов;

- просроченная — конечный срок погашения обязательств уже прошел. В таком случае на компанию-должника налагаются санкции, а дебитор получает дополнительные риски, связанные с неисполнением обязательств другой стороны.

Просроченная задолженность тоже становится более рискованной. Так как компания не смогла вовремя погасить свои обязательства, это говорит об ухудшении финансового состояния или неправильном управлении денежных потоков. На такие случаи прописываются пени и штрафы, которые могут компенсировать дебитору его издержки.

По основания возникновения обязательств

Классификация работает исходя из того, кто должен компании-дебитору. Список потенциальных должников:

- Покупатели — компания работает по постоплате и сначала выгружает товар или оказывает услуги и только через какое-то время получает деньги;

- Поставщики — компания работает по предоплате со своими поставщикам;

- Работники — сотрудники получают кредит или берут средства из общего фонда;

- Налоговая — в случае переплаты налогов или когда компании положен налоговый вычет;

- Государство — при работе с государственными или муниципальными контрактами. Платежи совершаются в несколько траншей или выполняет заказ с последующей оплатой;

- Учредители — договор предусматривает денежные вложения от учредителей и совета директоров, но они пока их не перечислили.

Самым надежным должником из всех перечисленных являются государство и налоговые органы. В законодательном порядке, если в стране не возникает экономически сложных обстоятельств, государство обязано рассчитаться по своим контрактам и обязательно это сделает. Работа с муниципалитетом более рискованна, так как в некоторых случаях может возникать просрочка по задолженности, если бюджетом изначально не были предусмотрены определенные контракты.

По вероятности погашения

Вероятность погашения — самая важная классификация. Она дает полное понимание того, на какие средства можно рассчитывать, а о каких стоит забыть или передать права требования другим лицам.

Есть три вида задолженностей по вероятности погашения:

- стандартная дебиторская задолженность. По ней есть обеспечение и у компании-дебитора есть право требования, в случае, если не будут соблюдаться условия договора;

- сомнительная. Возникает, когда отношения строятся преимущественно на доверии между двумя компаниями. Договор не обеспечен поручительством, гарантией или залогом. Вероятность погашения есть, но законодательно дебитор более уязвим. Сомнительной признается только просроченная задолженность;

- безнадежная. Таковой задолженность считается, когда компания-должник попала в тяжелую ситуацию, находится на грани банкротства, исключена из ЕГРЮЛ и т. д.

Сомнительная задолженность чаще всего встречается, когда компании взаимодействуют друг с другом или с клиентами и работают на долгосрочную перспективу. Обычно она возникает между покупателями и поставщиками. Договоры не обеспечены, но при этом ни одна из сторон не заинтересована в неисполнении своих обязательств. В процессе сотрудничества могут возникать ситуации, когда должник не может вовремя погасить свои обязательства, но через какое-то время обязательно это сделает.

Малый и средний бизнес также работает преимущественно с сомнительной задолженностью. Обычно это работа с клиентами по постоплате, когда сначала предоставляется определенная услуга, а заказчик ограничен только договором. Никакого имущества и поручителей не указано — это стандартная практика. Такая задолженность может считаться рабочей, но законодательно таковой не всегда является.

Безнадежная дебиторская задолженность возникает и рассчитывается в тех случаях, когда фирма работа с сомнительными контрагентами и партнерами. В таких случаях вторые могут полностью лишиться своих финансов и объявить процедуру банкротства. Вероятность исполнения обязательств по договорам со сторонними юридическими лицами крайне мала и возможна, только если у компании было достаточно имущества, чтобы погасить все долги.

Оценка дебиторской задолженности

Процесс управления дебиторской задолженностью — это то, чему компания должна уделять достаточное внимание. При возникновении безнадежных долгов она лишает себя части оборотных средств. Это может быть незаметно в обычное время, но в кризисный период очень сильно ударит по финансовому состоянию компании.

Задача менеджмента и управления, вовремя искать безнадежную дебиторскую задолженность. В таких случаях можно идти тремя путями:

- Минимизировать вероятность возникновения безнадежной дебиторской задолженности.

- Грамотно управлять такой задолженностью, чтобы она не ударила по оборотным средствам.

- Передать право требования третьим лицам. Такой механизм действительно есть, он подразумевает под собой потерю части стоимости дебиторской задолженности, но компания получает деньги и оставляет сложности с взысканием другим лицам.

Для того, чтобы понимать реальные суммы дебиторской задолженности в долгосрочной перспективе, необходима оценка дебиторской задолженности.

Зачем осуществляется оценка

Оценка дебиторской задолженности необходима для того, чтобы видеть реальную стоимость денег. Деньги — товар, который можно обменять на другой. Как и любой другой товар, они со временем обесцениваются: 200 тысяч сегодня и через 3 года — это разные деньги.

Правильная оценка нивелирует разницу в стоимости активов на начало и конец расчетного периода. Таким образом на балансе и в отчетах создается правильная картина. Правильная оценка также помогает переуступить права требования по реальной цене, а не по заявленной в договорах. Это позволит избежать лишнего недопонимания.

Каким образом происходит оценка

Оценка дебиторской задолженности при составлении внутренней отчетности и переуступке прав требования должна осуществляться одним методом — дисконтирования. Его суть в том, что есть определенный показатель — дисконт, на который уменьшится дебиторская задолженность после произведения необходимых манипуляций.

В данном случае дисконт — сразу два показателя: вероятность возврата и сопутствующие коэффициенты, а также уровень инфляции. Исходя из того, какова вероятность возврата, применяется первый коэффициент, исходя из того, каков реальный процент инфляции — второй коэффициент.

Таким образом, формула расчета выглядит следующим образом: текущая стоимость дебиторской задолженности = Сумме договора/(1+ставка дисконтирования *в степени N*)), где N — количество периодов, в годах.

Ставка дисконтирования устанавливается индивидуально, но чаще всего используется средневзвешенная ставка по кредитам.

Методология расчета на конкретном примере

Разберем ситуацию на конкретном примере. Есть компания N. Её дебиторская задолженность — 1 млн рублей. 800 тыс. рублей — сроком погашения на 1 год, а 200 тыс. признаны безнадежными.

В таком случае коэффициент текущей дебиторской задолженности — 12,86%. Предположим, что сумма средств для оплаты по обязательствам, в фирме-должнике будет обращаться в течение 1 года и 2 месяцев — 1,17 года. Коэффициент по просроченной задолженности — 19,87%.

Тогда реальная сумма задолженности, которую можно передать по правам требования, будет составлять: 800 000/(1+(12,86% * 1,17) + 200 000/(1+(19,87% * 1,17) = 605 848 + 142 604 = 748 452.

Дополнительные факторы при оценке

Есть еще список факторов, которые могут влиять на оценку дебиторской задолженности. Компания-должник оценивается по нескольким параметрам: от премий руководителя до повышения уровня зарплат.

Ставка дисконтирования будет увеличиваться/уменьшаться, так как все эти показатели взаимосвязаны и учитываются при финансовом анализе предприятия. Так потенциально дебиторская задолженность уменьшится до 70%.

Что дает грамотная оценка задолженности

Можно просто учитывать задолженность на балансе по текущей стоимости. Некоторые предприятия так и делают. Но возникает небольшая путаница: большие суммы действительно могут зависнуть, а когда они придут реальная стоимость активов будет значительно меньше.

При правильной методологии расчета и оценке дебиторской задолженности компания получает полный отчет реальной стоимости денег и может, исходя из полученных показателей, корректировать свои финансовые потоки.

Даже если брать в расчет исключительно инфляцию, можно увидеть следующее: с каждым годом деньги имеют все меньшую покупательную способность. Цены на товары растут. И если компания получит дебиторскую задолженность через 2два года, это уже будет не та сумма, которую можно учитывать на данный момент. Количество товаров, которые на нее можно купить, уже будет значительно меньше.

Дебиторская задолженность — рабочий инструмент, который всегда возникает при работе компании. Грамотный менеджмент и правильный подход к оценке могут улучшить понимание всех финансов предприятия, а также значительно сократить потенциальные потери от неправильного учета.

![]()

-

-

Бухгалтерия

-

Юриспруденция

-

-

-

О компании

-

Статьи

-

Промо

-

Контакты

-

Заказать

звонок

Оценка дебиторской задолженности по МСФО

Одним из основных направлений хозяйственной деятельности компании является построение взаимоотношений с покупателями и заказчиками. Как правило, данным направлением занимается сразу несколько человек — менеджеры по продажам, бухгалтера и нередко специалисты по МСФО. Актуальный размер дебиторской задолженности очень важен при оценке инвестиционной привлекательности компании на внешних рынках. В этой статье описаны наиболее популярные методы оценки данного финансового актива. При первоначальном признании дебиторскую задолженность следует оценивать по справедливой стоимости. В большинстве случаев справедливая стоимость товаров и услуг определяется на основании сделки, заключенной между сторонами, включая затраты на заключение самой сделки. Затем дебиторская задолженность оценивается в зависимости от ее вида.

Как правило, краткосрочную дебиторскую задолженность оценивают по ее справедливой стоимости, т.к. за период менее года стоимость денег существенно не изменяется. Что касается долгосрочной задолженности, то она дисконтируется и оценивается по амортизируемой стоимости. Под амортизируемой стоимостью подразумевается стоимость, по которой финансовый актив оценивается при первоначальном признании за вычетом погашенных сумм плюс величина накопленной амортизации, рассчитанной с применением метода эффективной ставки процента за вычетом резерва под обесценение. В таб.1 более подробно описан порядок оценки задолженности.

Оценка дебиторской задолженности

|

Краткосрочная дебиторская задолженность |

Долгосрочная дебиторская задолженност |

|---|---|

|

Справедливая стоимость (сумма хозяйственной операции, по которой возникла задолженность) |

Амортизируемая стоимость |

Таблица № 1 – Оценка дебиторской задолженности

Резерв под обесценивание создается в том случае, если возникает риск не получить денежные средства за отгруженные товары, работы и услуги. Доказательством обесценения дебиторской задолженности может послужить неудовлетворительное финансовое положение предприятия-дебитора, отказ должника погасить задолженность и статистика неоплаты долгов за прошлые годы.

Существует несколько способов определения суммы резерва под обесценение дебиторской задолженности:

- определение вероятности взыскания задолженности по каждому дебитору и формирование резерва только по тем дебиторам, взыскание задолженности с которых ставится под сомнение;

- начисление резерва в процентном отношении от выручки за период;

- разделение дебиторской задолженности на несколько групп в зависимости от периодов просрочки и начисление резерва в процентном отношении, определяемом для каждой группы.

Рассмотрим пример расчета резерва:

Для расчета резерва просроченной считается задолженность, по которой уже наступил срок оплаты по договору, но которая не погашена на отчетную дату. Например, задолженность, по договору подлежащая уплате 31.10.12, при расчете резерва на 31.12.12 будет считаться просроченной на 62 дня (включая дату 31.10.12).

Требуется рассчитать величину резерва и чистую сумму дебиторской задолженности, если известно, что сумма дебиторской задолженности на 31.12.12 составляет 10 000 тыс. руб., в том числе:

- 2600 тыс. руб. – задолженность дебиторов, в отношении которых существует уверенность в погашении задолженности (например, на дату расчета резерва уже погашена);

- 600 тыс. руб. – задолженность дебиторов, сумма просрочки которых составляет менее 180 дней, но в отношении которых известно, что вероятность взыскания долга крайне мала;

- 6800 тыс. руб. – прочая дебиторская задолженность.

Таким образом, в финансовой отчетности по МСФО будут отражены:

- сумма дебиторской задолженности -10 000 тыс. руб.;

- сумма резерва — 1100 тыс. руб.

- чистая сумма дебиторской задолженности — 8900 тыс. руб.

ВАЖНО!

Очень важно понимать, что начисление резервов по МСФО под обесценивание дебиторской задолженности – это способ приведения суммы ДЗ, отражаемой в отчетности, к ее справедливой стоимости и входит в сферу ответственности руководства компании

Вернуться назад

Читайте также

Комментарии для сайта Cackle

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

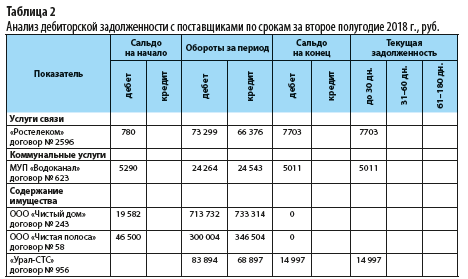

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

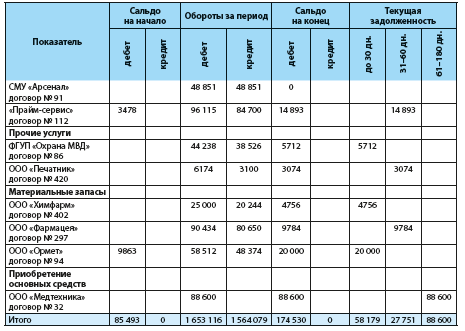

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

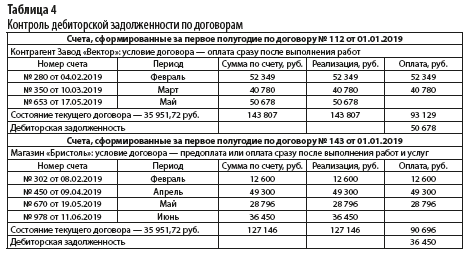

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

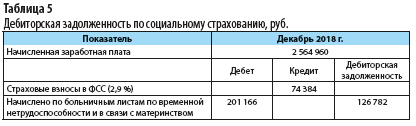

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

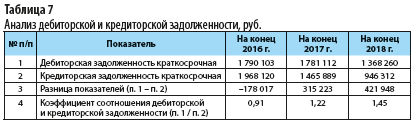

Анализ соотношения дебиторской и кредиторской задолженности

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.