Случается, что вы так много раз брали займы, что уже и сами не помните, где и какой был получен. А бывает, что на вас «под шумок» навесили чужой долг. Как разобраться во всех своих долгам перед микрофинансовыми компаниями? Объясняем.

Потребительское кредитование как система (и микрозаймы — как ее составляющая) продолжает развиваться в России, несмотря ни на какие экономические потрясения. А в некотором смысле даже благодаря им. По данным Центрального банка РФ на 1 октября 2022 года (более поздней статистики пока нет) россияне набрали микрозаймов на 364 млрд рублей.

Более гибкая политика выдачи, крайне простой (если не сказать — примитивный) порядок одобрения обращения клиента и перечисления денег делают микрозаймы привлекательным инструментом для многих категорий граждан. Но в первую очередь, конечно, для тех, кто не может похвастаться высоким или хотя бы стабильным доходом.

Но именно простота получения микрозайма делает его не только доступным, но и более рискованным, по сравнению с банковским кредитом, инструментом. Не секрет, что его охотно используют мошенники, чтобы получить деньги от имени другого лица, по поддельным документам или вовсе без них.

А добросовестным, но невнимательным гражданам потом приходится разбираться с кредиторами, коллекторами, а во многих случаях и с правоохранительными органами (пусть в роли не обвиняемых, а потерпевших, но приятного в подобной ситуации все равно мало). В нашей статье мы расскажем, как узнать, имеются ли у вас задолженности в микрофинансовых организациях до того, как это станет проблемой.

Хочу все знать

Существует несколько способов получения сведений о своих долгах (имеющихся или гипотетических):

- через бюро кредитных историй;

- через портал Госуслуги;

- через сайт Службы судебных приставов;

- через сами финансовые организации.

Рассмотрим теперь эти способы подробнее.

Бюро кредитных историй

Каждый человек, который хотя бы раз обращался в банк или другую финансовую организацию за получением кредита или займа, имеет свою кредитную историю.

Кредитная история как раз и представляет собой сводную информацию обо всех обращениях, одобрениях, отказах, графиках выплат, досрочных погашениях и прочих подробностях взаимоотношений между кредитором и заемщиком.

Кредитная история формируется благодаря тому, что все компании, занимающиеся финансированием населения под проценты, обязаны предоставлять информацию о сделках в Бюро кредитных историй (БКИ). Их в России несколько, то есть сведения о разных кредитах и займах могут храниться не в одном месте.

Поэтому для начала необходимо выяснить — в каком или в каких БКИ хранятся данные. Сделать это можно, сформировав запрос на сайте Центрального банка РФ.

Для этого заемщику потребуется ввести свои данные: фамилию, имя, отчество (если есть), паспортные данные (серию, номер и дату выдачи), е-мейл, на который должен прийти ответ от регулятора. Помимо данных следует также ввести код субъекта кредитной истории.

Как уточняется на странице ЦБ такой код «является по своему смыслу аналогом PIN-кода банковской карты и используется только на сайте Банка России». Этот код формируется и фиксируется в кредитном договоре и состоит из цифр и букв (русских или латинских). Длина кода может быть разной — от 4 до 15 знаков.

Обратите внимание: ЦБ не выдает сами кредитные истории, а лишь предоставляет сведения о том, в каком БКИ они хранятся. Впрочем, в ситуации, когда гражданин хочет уточнить — нет ли на нем «левых» микрозаймов, он не будет знать код субъекта. В этом случае он не сможет подать запрос через Интернет. Как в этом случае узнать все долги по микрозаймам?

Варианта два:

- создать код субъекта кредитной истории. Для этого нужно лично обратиться с паспортом в любую кредитную организацию или любое БКИ. Но это услуга платная;

- направить запрос без использования кода через кредитную организацию, БКИ, почтовое отделение, нотариуса, МФО или кредитный кооператив.

После того, как будет получен ответ о том, в каких БКИ хранится кредитная история, нужно обратиться в указанные бюро с запросом. Сделать это можно:

- по почте (но потребуется нотариальное заверение подписи);

- обратившись лично в БКИ;

- создав электронный документ с использованием электронной подписи (если таковая имеется);

- телеграммой, которую заверит оператор связи на почте (для этого понадобится паспорт).

Обращаться в БКИ можно любое количество раз, но два раза в год проверка долгов в микрозаймах делается бесплатно (один раз из них можно заказать информацию на бумажном носителе или оба раза ограничиться электронным вариантом).

Через Госуслуги

Тем, у кого есть полный аккаунт на сайте Госуслуги проверить задолженность по микрозаймам по фамилии еще проще. Нужно в поисковике портала набрать «Узнать кредитную историю» или «Бюро кредитных историй» и бот выдаст ссылку на соответствующий раздел.

Но следует учесть, что и в нем будет информация не о самих остатках задолженностей, а о том, в каких БКИ эта информация хранится. Удобство заключается в том, что ответ придет непосредственно в личный кабинет спрашивающего в электронном виде.

После получения ответа схема действия должника такая же, как и в предыдущем пункте — ему следует составить запрос в то БКИ, где хранится его кредитная история. А дальше действовать по обстоятельствам.

Через приставов

Узнать об имеющихся непогашенных обязательствах перед МФО можно и на сайте Федеральной службы судебных приставов. В его базе данных хранятся сведения обо всех долгах, по которым открыто исполнительное производство.

Найти информацию просто — нужно на сайте ввести ФИО, дату рождения и место регистрации заемщика. База выдаст список исполнительных листов или не выдаст ничего, если никаких производств в отношении гражданина не ведется.

Плюс этого способа заключается в том, что информацию можно получить бесплатно. А вот минус гораздо более существенный. Дело в том, что этот вариант подходит не всем.

Раз дело уже дошло до появления информации на сайте приставов, значит, задолженность просрочена и довольно существенно. Если же просрочки нет, то и дополнительной информацией разжиться не удастся.

Проверка долгов в ФССП

Территориальный орган:*

Через кредиторов

Если гражданин знает, что он пользовался услугами микрофинансовых организаций и помнит, в какие именно МФО он обращался, то проверить наличие или отсутствие задолженности можно непосредственно в самой организации.

Для этого нужно явиться в один из офисов с паспортом и договором или войти в личный кабинет в мобильном приложении или интернет-банке. Компания-кредитор предоставит выписку по кредитному счету, в которой и будет значиться сумма, остающаяся к погашению. В идеале — когда она будет равна нулю.

Не забывайте про платные услуги

Часто люди, привыкшие к банковским кредитам, сталкиваются при погашении микрозаймов с дополнительными навесами к телу долга.

Например, за выбор способа погашения долга — за перечисление с карты, но не с той, куда МФО переводила средства займа, а с карты с другим номером или даже принадлежащей другому человеку. И это тоже увеличивает сумму задолженности.

Но всегда считалось, что уж право выбора той МФО, где вы возьмете деньги, бесплатно!

В сети тысячи компаний, которые только и ждут, чтобы попросили у них в долг — а они с радостью дадут почти всем, так как проценты большие.

Оказывается, что есть такие хитрые люди, которые приноровились и за подачу заявки на займ брать с клиентов деньги.

Мы нашли в сети сервис под названием «Малина-Займ». Вернее, это он сам нас нашел в сети «ВКонтакте» и стал бомбордировать предложениями взять средства в долг. Сайт сервиса выглядит обычно — жизнерадостно.

Но довольно близко к концу странички на нем написано следующее: «Обработка заявки платная: стоимость услуги (далее по сайту — Активация сервиса) составляет 1 (один) рубль разовым платежом и 499 (четыреста девяносто девять) рублей с периодичностью согласно тарифам сервиса». Мы не поленились сходить в тарифы.

Там сказано, что индивидуальный предприниматель Дубов Илья Андреевич установил тариф за пользование своим сервисом в сумме 1 тысяча 996 рублей. В месяц. Со дня оформления займа.

При этом сервис ИП «Дубов И.А.» ничем не отличается от таких популярных площадок по подбору микрозаймов, как Сравни.Ру или Банки.Ру. Он просто веером рассылается заявку в несколько микрокредитных организаций и ждет одобрения заявки. И вот за эту услугу коммуникации берет немаленькие деньги. То есть взяли вы, например, 5 тыс. рублей по ставке 1% в день на 10 дней, а вернуть придется 5 тыс. 500. Но из 5 тысяч еще на этапе выдачи сервис «Малина-Займ» откусит 2,5 тыс. рублей за свои услуги.

Вывод таков: читайте внимательно сайт выбранного вами сервиса и отзывы о поведении с клиентами выбранной вами МФО. Так ваши деньги целее будут.

Читайте также:

- Как не попасть в долговую яму

- Розыск имущества должника: когда его объявят и чем он грозит

- Что делать, если потерял работу и нечем платить кредит

Если не согласен с долгами

Бывает, что результаты, полученные гражданином из бюро кредитных историй, его не устраивают. Например, он обнаружил долги перед банком или МФО, которых он не делал.

В этом случае он может оспорить содержащуюся информацию, подав в БКИ заявление об внесении уточнений или изменений.

Бюро обязано в течение 20 рабочих дней провести углубленную проверку истории клиента, запросив об этом банк, микрофинансовую организацию или прочие структуры, по которым клиент написал обращение.

В свою очередь финансовая организация в течение 10 рабочих дней с момента получения запроса БКИ должна либо подтвердить правильность предоставленных сведений, либо внести исправления.

Финальный ответ в письменном (или электронном) виде направляется клиенту. Если и после этого он продолжает отрицать какие-то микрозаймы или кредиты, ему остается действовать через суд. Но здесь уже не обойтись без помощи юриста.

Самые распространенные причины, из-за которых по микрокредитам могут появиться отнюдь не микродолги — это кредиторская ошибка, собственная безответственность заемщика, и мошенничество. Если имеет место ошибка, то она должна быть устранена после обращения в БКИ (схему этого обращения см. выше).

Если заемщик сам допустил когда-то просрочку платежа, а потом об этом забыл (истории с людьми случаются самые разные), тогда ему нужно стремиться как можно скорее решить вопрос. То есть — погасить обнаружившийся долг.

Но если все указывает на то, что персональные данные человека использовали злоумышленники для оформления займов на чужое имя, то это уже уголовное преступление. В этой ситуации внезапно обнаружившему себя пострадавшим гражданину нужно оперативно отправляться в полицию и писать заявление о факте мошенничества по отношению к нему. Правоохранительные органы должны будут взяться за расследование.

Параллельно с этим нужно отнести копию заявления в МФО, подтвердив тем самым, что пока ведется дело компания или коллекторы не будут требовать погашения чужого долга. Если факт мошенничества удастся доказать — незаконный долг спишут, даже если ни преступников, ни деньги отыскать не удастся.

Можно ли узнать о долгах другого человека?

На этот вопрос, как ни странно, нельзя ответить однозначно. Основное правило гласит, что подобная информация относится к категории конфиденциальной, а потому не может разглашаться третьим лицам. Даже, если речь идет о родственниках, и даже в том случае, если эти третьи лица располагают паспортными данными человека, о котором пытаются получить сведения.

Однако нет правил без исключений. В некоторых случаях получить такую информацию можно. Причем на совершенно законных основаниях.

Для этого владелец кредитной истории должен выдать нотариально заверенную доверенность тем лицам, которые будут запрашивать историю вместо него. Помимо доверенности он должен оформить и выдать этим людям «дополнительный код субъекта». В этом случае обращающиеся за историей лица будут именоваться «пользователь кредитной истории».

Дополнительный код субъекта действует в течение двух месяцев, в отличие от основного кода, который не меняется весь срок действия кредитного договора, если только гражданин не хочет поменять его раньше (такая возможность у него имеется).

Оформить дополнительный код субъекта заемщик может, обратившись лично в любую кредитную организацию или любое бюро кредитных историй с паспортом. А если у него имеется свой код субъекта кредитной истории, то оформить дополнительный можно через портал Банка России.

Отдельный нюанс. Если речь идет об обращении к кредитной истории умершего человека (например, наследники желают знать, не оставил ли их усопший наследодатель после себя непогашенных кредитов), то обратиться за кредитной историей в БКИ может нотариус, уполномоченный на вскрытие завещания.

Ну и следует помнить, что информация о долгах на сайте ФССП находится в открытом доступе — обо всех должниках.

Чтобы выяснить, нет ли у вас каких-то неизвестных микрозаймов, следует обратиться за своей кредитной историей в БКИ

Там хранятся данные обо всех кредитах и займах, взятых вами у профильных организаций. Если это вызвано неприятными обстоятельствами, например кражей паспорта, сделать это необходимо как можно оперативнее. Если «посторонний» долг обнаружится — нужно обращаться в правоохранительные органы и желательно с профессиональным юристом.

Вывод

Подводя итог можно сказать следующее: кредитная история любого человека, бравшего деньги в долг у специализирующейся на этом организации, содержит много полезной информации не только для кредитора, но и для самого заемщика. И входят в нее сведения не только о банковских кредитах, но и о микрозаймах. Поэтому имеет смысл время от времени проверять ее. Тем более, что дважды в год это можно сделать бесплатно.

Ну а если внезапно в истории всплывают какие-то незнакомые ее владельцу эпизоды, то следует срочно принимать меры по выяснению, как это произошло. Ведь от чистоты кредитной истории зависит ее дальнейшая перспектива и возможность обращаться за новыми займами.

Если у вас возникла путаница между вашим представлением о долгах и тех, сведения о которых зафиксированы в вашей кредитной истории, обращайтесь к нашим юристам. Мы поможем найти выход из сложной ситуации.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Долг компании: друг или враг

Инвестор при выборе акций для покупки должен анализировать не только прибыль эмитента, но и его долги. Если он не будет учитывать закредитованность компании, то может купить ценные бумаги потенциального банкрота и потерять свои деньги. Что такое долговые обязательства организации и как их оценить — в статье.

Для обычного человека наличие долгов — показатель его осложненного финансового положения. Он не имеет достаточных ресурсов для удовлетворения своих потребностей, поэтому занимает их под проценты. Это часто приводит к ухудшению ситуации с личными финансами. Для предприятия заемные средства являются хорошей возможностью для развития, но до определенного уровня.

- Что такое долговые обязательства

- Виды долговых обязательств

- Как инвестору оценить долговые обязательства

- Советы по применению показателей оценки долга

- Кратко

Что такое долговые обязательства

Долговые обязательства — с одной стороны, это средства, которые компания взяла в долг у кредиторов на реализацию своих целей, с другой — источник формирования новых активов.

Например, предприниматель решил организовать свой бизнес. Он составил бизнес-план и обратился в банк за кредитом в 1 млн рублей. На полученные деньги предприниматель арендовал помещение, купил оборудование и сырье для изготовления продукции. В результате 1 млн рублей — это одновременно и долг перед банком, и сумма имеющихся активов. В финансовой отчетности новой компании 1 млн рублей будет одновременно отражен в Активе и Пассиве баланса.

Кредиторами могут быть:

- поставщики. Например, поставщик отправил сырье и материалы, но предприятие еще не перевело деньги за поставку;

- кредитные организации, которые выдали предприятию кредиты;

- собственные работники. Например, предприятие начислило зарплату, но еще не выплатило ее;

- бюджет. Например, предприятие рассчитало налоги, но еще не перечислило их.

Долг для компании — это не всегда признак плохого финансового состояния. Предприятию иногда выгоднее финансировать свои проекты за счет заемного капитала, чем извлекать из производственного процесса собственные средства. Например, когда проценты за пользование кредитом ниже, чем рентабельность бизнеса.

Для реализации крупных проектов на действующих предприятиях, создания и развития новых компаний заемные деньги иногда являются безальтернативным источником финансирования. Основные направления использования заемных средств:

- пополнение оборотного капитала, например покупка сырья и материалов;

- реализация инвестиционных проектов, например по расширению производства или модернизации оборудования;

- участие в сделках слияния и поглощения других компаний;

- выплата дивидендов акционерам или проведение обратного выкупа акций (байбек);

- погашение старых кредитов за счет новых.

Виды долговых обязательств

Долговые обязательства организации можно увидеть в основном документе финансовой отчетности — балансе. Они находятся в Пассиве и разделены на два вида: долгосрочные и краткосрочные.

Долгосрочные долговые обязательства — обязательства, срок исполнения которых наступает не ранее чем через 12 месяцев. По мере приближения срока погашения долга часть долгосрочных обязательств превращается в краткосрочные. Когда наступает дата расчета, долг либо погашается, либо перекредитовывается на новый срок.

К долгосрочным обязательствам относятся:

- кредиты банков со сроком погашения через 12 месяцев и более с учетом процентов и расходов на оформление;

- облигации с учетом расходов на размещение и выплаты купонов, вексели со сроком выплат через 12 месяцев и более;

- налоги, например отложенный налог на прибыль.

Долгосрочные обязательства ПАО «ГАЗПРОМ» за 2019–2021 гг. Источник: сайт ПАО «ГАЗПРОМ»

Краткосрочные долговые обязательства — обязательства, срок исполнения которых наступает в течение ближайших 12 месяцев. Они являются наиболее опасными для предприятия. Необходимо всегда иметь достаточно средств, чтобы погасить долг по требованию кредиторов и в нормальном режиме продолжить работу дальше. К краткосрочным обязательствам относятся:

- кредиты банков, облигации и вексели со сроком выплат в течение 12 месяцев;

- задолженность перед поставщиками и подрядчиками за поставленные, но не оплаченные товары и услуги;

- задолженность перед бюджетами и внебюджетными фондами по налогам, сборам, взносам и пр.;

- задолженность перед работниками компании по выплатам зарплаты, вознаграждений и пр.;

- задолженность перед акционерами по выплате дивидендов.

Краткосрочные обязательства ПАО «ГАЗПРОМ» за 2019–2021 гг. Источник: сайт ПАО «ГАЗПРОМ»

Как инвестору оценить долговые обязательства

Когда долговые обязательства увеличиваются до критичных объемов, вся полученная прибыль будет уходить на погашение долга. Тогда ни о каком развитии речи не идет. Инвестиции в ценные бумаги такого эмитента нецелесообразны и даже опасны из-за высокого риска банкротства.

Задача инвестора — оценить возможности компании по погашению своих долгов без ущерба дальнейшему развитию. Она решается с помощью расчета оценочных показателей. Исходные данные можно найти в финансовой отчетности эмитента.

Общий долг — сумма долгосрочных и краткосрочных кредитов и займов. Показатель следует анализировать в динамике. Сам по себе рост долга ни о чем не говорит. Его необходимо сравнивать с получаемой прибылью. Если рост долга сопровождается опережающим ростом прибыли, то компания справляется с долговой нагрузкой. Если долги растут, а прибыль снижается, инвестор должен найти причины такой ситуации.

Общий долг можно определить по данным баланса. Например, в консолидированном бухгалтерском балансе ПАО «ГАЗПРОМ» за 2021 год можно найти следующие показатели:

Исходные данные для расчета общего долга ПАО «ГАЗПРОМ» за 2021 г. Источник: сайт ПАО «ГАЗПРОМ»

Общий долг = 697 046 + 4 186 656 = 4 883 702 млн рублей

Чистый долг — общий долг за вычетом наиболее ликвидных активов, то есть денежных средств и их эквивалентов. Денежные средства надо искать в активах:

Исходные данные для расчета чистого долга ПАО «ГАЗПРОМ» за 2021 г. Источник: сайт ПАО «ГАЗПРОМ»

Чистый долг = 4 883 702 − 2 013 923 = 2 869 779 млн рублей

Иногда чистый долг рассчитывается как разность всех имеющихся обязательств и оборотных активов, с помощью которых можно быстро погасить долги.

Чистый долг = 10 180 651 − 6 214 283 = 3 966 368 млн рублей

Значения отличаются, но оба являются положительными, что хорошо для предприятия и инвестора. Компания способна за счет своих активов погасить все виды обязательств.

NetDebt/EBITDA — мультипликатор фундаментального анализа. С его помощью инвестор определяет, за какой срок компания способна погасить свой чистый долг. Показатель используют для сравнения закредитованности предприятий в одной отрасли, а также для анализа долговой нагрузки одной компании за несколько лет.

В числителе — значение чистого долга за отчетный период. В знаменателе — прибыль до выплаты процентов кредиторам, налога на прибыль в бюджет и учета износа активов.

Эксперты считают, что приемлемым уровнем для NetDebt/EBITDA является значение до 3. Для некоторых отраслей, например строительной, можно допустить до 4. Но более высокая цифра говорит о слишком большой закредитованности компании.

Значение EBITDA можно найти на сайтах-агрегаторах или рассчитать самостоятельно по данным финансовой отчетности. Для примера с ПАО «ГАЗПРОМ» EBITDA за 2021 год равна 3 687 млрд рублей (по данным smart-lab.ru).

NetDebt/EBITDA = 2870 / 3687 = 0,78 — комфортный уровень долговой нагрузки

Иногда можно увидеть отрицательное значение NetDebt/EBITDA. Если это произошло за счет числителя, то либо у компании нет долгов, либо слишком много денежных средств для их погашения. И это хороший сигнал для инвестора. Если знак минус образовался из-за EBITDA, то компания получила за отчетный год убыток. И это плохо.

Рекомендации по применению показателей оценки долга

Несколько советов по использованию долговых показателей, которые помогут инвестору выбрать объект для инвестиций.

- Сравнивать компании из одной отрасли. Специфика деятельности в разных отраслях отражается и на показателях закредитованности. Для одних нормой будет значение NetDebt/EBITDA, равное 2. Для других не критично и 4.

- Оценивать показатели в динамике. Нельзя делать вывод об уровне закредитованности компании только по данным одного года. Анализ за 3–5 лет даст более объективную картину.

- Сопоставлять показатели. Если взять готовые значения из презентаций разных эмитентов, можно получить искаженную картину. Компании иногда используют разные методики расчета, поэтому лучше пересчитать показатели по одной формуле.

- Оценивать долговые обязательства только в комплексном анализе. Показатели закредитованности компании не могут быть единственными для принятия правильного инвестиционного решения.

Кратко

- Долговые обязательства показывают, сколько компания должна своим кредиторам. Они не всегда свидетельствуют о плохом финансовом положении. При грамотном использовании кредитные ресурсы способствуют развитию бизнеса и повышению прибыли. Но необходимо следить за уровнем закредитованности.

- Заемные средства направляются на пополнение оборотных средств, реализацию инвестиционных проектов, выплаты дивидендов и обратный выкуп акций.

- Долговые обязательства делятся на краткосрочные и долгосрочные. Первые — с выполнением в течение 12 месяцев. Вторые — более 12 месяцев.

- Инвестору важно оценивать закредитованность компании, чтобы не вложить деньги в потенциального банкрота. Для этого рассчитывается ряд показателей. Они позволяют определить уровень долговой нагрузки компании в течение нескольких лет и по сравнению с компаниями-конкурентами. При слишком высокой закредитованности есть риск, что эмитент не сможет вовремя расплатиться по долгам.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

- Какие бывают обязательства

- Классификация по срочности

- Как работать с краткосрочными обязательствами

- Коэффициент КО

- Какими бывают КО

- Как работать с долгосрочными обязательствами

- Как рассчитать коэффициент

- Обязательства в бухучете

- Долгосрочные или краткосрочные

Какие бывают обязательства

Долговые обязательства появляются при работе предприятия с внешними займами.

Заемные средства — это привлеченные со стороны финансы, которые необходимы для функционирования и развития бизнеса.

Совокупность финансовых ресурсов, которые фирма должна передать другим лицам, юридическим и физическим, называют обязательствами. К ним относятся:

- кредитные средства и проценты за пользование ими;

- начисленные налоги;

- задолженность по зарплате;

- торговые или производственные обязательства, например, необходимость оплатить выставленные счета поставщиков;

- другое.

Обязательства могут различаться по форме:

- денежные: выплата зарплаты работникам, уплата налогов, оплата кредита;

- неденежные: поставка товаров или оказание услуг.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

Также обязательства можно разделить по содержанию:

- финансовые – то, что касается займов и кредитов. Правильный учет необходим для адекватной оценки долговой нагрузки. Показатели финансовых обязательств важны при расчете рыночных мультипликаторов;

- производственные, или торговые. Они появляются в процессе функционирования фирмы. Это обязательства перед работниками (текущая задолженность по зарплате), государством (налоговые отчисления), кредиторами и партнерами (обязательства перед поставщиками и клиентами).

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Классификация по срочности

Для правильного формирования бухгалтерского баланса критически важно разделение долгов по срочности их возврата. Оно позволяет делать выводы о том, насколько успешно работает система сбыта продукции.

Краткосрочными (КО) называют обязательства, которые компания должна погасить в течение года. Долгосрочными (ДО) — те, что имеют срок оплаты больше 12 месяцев.

При этом оба вида могут касаются разнообразных выплат: по налогам, кредитам, долгам поставщикам и клиентам.

Как работать с краткосрочными обязательствами

Все заемные средства предприятия необходимо вносить в бухгалтерскую отчетность. К краткосрочным (текущим) обязательствам относят:

- заемные средства, которые нужно вернуть в ближайшие 12 месяцев. Причем даже в случае, если изначально заем оформляли на более длительный срок. Например, три года назад предприятие взяло кредит сроком на четыре года. Сегодня, спустя три года, остаток долга относится к КО;

- кредиторскую задолженность;

- займы без четко фиксированного срока возврата (до востребования);

- налоговые отчисления;

- дивиденды, которые предприятие должно выплатить акционерам;

- займы по векселям, срок которых меньше одного года;

- другие задолженности, которые необходимо погасить в течение года.

Коэффициент КО

Для работы с обязательствами, срок выплаты которых меньше года, используется коэффициент краткосрочной задолженности. Он показывает, какова «короткая» доля в общей структуре внешних долгов, то есть какая часть задолженности требует погашения в течение года.

Его рассчитывают как отношение краткосрочной задолженности к общему размеру долга (сумме КО и ДО). Коэффициент позволяет просчитать риски возникновения проблем с ликвидностью и оценить эффективность управленческих решений.

Повышение коэффициента говорит о том, что зависимость предприятия от краткосрочных задолженностей растет. Вероятно, в этом случае стоит подумать об увеличении ликвидности активов, чтобы обеспечить устойчивость компании на рынке.

Какими бывают КО

Среди «краткосроков» можно выделить несколько разновидностей:

- операционные. Налоги и другие отчисления в бюджет, оплата аренды, а также заработная плата работникам в тот отрезок времени, когда она начислена, но еще не выплачена;

- внешние задолженности, которые нужно вернуть в течение года;

- средства, которые нужны для выплаты других долгов. Например, премии сотрудникам, отпускные и т. д.

Некоторая сложность в работе с краткосрочными обязательствами связана с тем, что невозможно точно рассчитать суммы, которые лежат в их основе.

Например, можно предположить, но невозможно точно предсказать размер доходов, которые сможет получить предприятие, или величину убытков, которые понесет фирма. Поэтому принято разделять КО на:

- расчетные. Точную сумму невозможно узнать заранее. Сумма к выплате по налогам, заработной плате, гарантийным платежам рассчитывается предварительно;

- точно определимые. К ним относят будущие выплаты, которые прописаны в договорах или нормативно-правовых актах и которые можно точно рассчитать. В частности это банковские кредиты, дивиденды, выплаты по векселям, акцизы и тому подобные обязательные платежи.

Налоги — это все средства, которые перечисляют в бюджет различного уровня: местные, региональные и федеральные. Их всегда включают в структуру краткосрочной задолженности.

Так получается, потому что большинство компаний оплачивают налоги ежеквартально. Это значит, что выплаты производят чаще раза в в год. Именно поэтому их относят к КО.

Налоговые отчисления — обязательная статья расходов в работе любого предприятия независимо от масштабов. Разобраться во всех нюансах бывает непросто.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как работать с долгосрочными обязательствами

К долгосрочным (ДО) относят такие виды задолженностей, на погашение которых дается больше 12 месяцев. Это отсроченные налоговые обязательства, займы и кредиты на длительный срок, а также оценочные обязательства организации. Также в эту категорию можно отнести:

- арендные платежи, если их нужно оплачивать реже раза в год;

- облигации, векселя, кредиты и займы со сроком больше года.

При этом ДО делят на две части: ту, что необходимо погасить в течение ближайших 12 месяцев, и часть со сроком выплаты больше года.

При внесении ДО в документацию следует указывать следующую информацию:

- размер процентной ставки;

- чем гарантированы выплаты ДО;

- в течение какого срока долги должны быть погашены;

- другие особенности задолженности. Например, для облигаций в этом разделе следует указать обстоятельства, которые могут привести к снижению их номинала.

Как рассчитать коэффициент

Коэффициент покрытия ДО представляет собой соотношение чистого прироста средств к платежам по «долгосроку».

За чистый прирост свободных средств принимается чистая прибыль компании за минусом налогов и амортизации. Платежи по ДО — сумма долга к возврату вместе с начисленными процентами.

Обязательства в бухучете

Краткосрочные задолженности прописывают в пятом разделе бухгалтерского баланса, долгосрочные — в четвертом.

Заемный капитал в балансе указывается в строках:

- 1410 — сумма задолженности со сроком погашения больше года;

- 1510 — сумма задолженности со сроком погашения меньше года.

Краткосрочные или долгосрочные

Иногда договор кредита или другого займа предусматривает, что при нарушении его условий кредитор может потребовать вернуть всю одолженную сумму сразу. В таком случае заемные средства будут относить к краткосрочным. Долгосрочными их можно признать только в исключительных случаях, например, когда:

- полностью исключена вероятность, что в течение года произойдут нарушения, из-за которых кредитор потребует возврата всей суммы;

- кредитор согласился с тем, что он не будет требовать возврата всей суммы даже при нарушении условий договора.

Надеемся, наша статья оказалась полезной.

Неисполнение заемщиком долговых обязательств несет серьезные последствия, начиная от начисления штрафов и заканчивая изъятием имущества. Поэтому при наличии просрочек, важно знать свою задолженность по кредиту. А уточнить ее можно несколькими простыми способами.

- Что такое задолженность по кредиту?

- Чем опасны долги по кредитам?

- Для чего необходимо проверять кредитную задолженность?

- Способы проверки задолженности

- Ответы на частые вопросы от эксперта

- Что делать, если выявлены долги по кредитам?

- Что нельзя делать при наличии кредитной задолженности?

Что такое задолженность по кредиту и почему она появляется?

Кредитование для многих – единственный способ стать обладателем дорогостоящей бытовой техники, машины или собственного жилья. Однако при обращении в банк, далеко не все трезво оценивают свои финансовые возможности. И зачастую возврат заемных средств становится неподъемной ношей.

В юриспруденции используется такое понятие, как ссудная задолженность. В нее изначально включается сумма, выданная клиенту, и проценты за пользование займом. При появлении просрочек к ней прибавляются штрафы и пени, начисленные за ненадлежащее исполнение заемщиком обязательств.

%colored_text_box=1%

Причин появления такой проблемы несколько:

- Забывчивость клиента. Человек, взяв займ на небольшую сумму, просто забывает его погасить.

- Неправильное планирование бюджета. Заемщик нерационально распределяет полученный им месячный доход, из-за чего средств на оплату кредита просто не остается.

- Изменение финансового положения. Чаще всего такое бывает при увольнении и невозможности быстро найти новый источник дохода.

- Намеренные действия. Гражданин оформляет кредит, не имея при этом планов его погашать. В этом случае можно говорить о мошенничестве, подлежащем уголовному преследованию.

- Просрочки ради интереса. Существует категория людей, допускающих просрочки с целью посмотреть на реакцию банка или пообщаться с коллекторами.

%colored_text_box=2%

Мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Чем опасны долги по кредитам?

Многие интересуются что будет если не платить кредит? Последствия невыплаты заемных средств могут быть различными:

- Навязчивые звонки от службы безопасности банка, а затем и от коллекторов. И хотя сегодня в России действует ФЗ-230 от 01.01.2019 г., запрещающий кредиторам «терроризировать» клиентов, работает он не всегда. Коллекторы находят способ обойти правила. Они звонят родственникам, коллегам и начальнику на работе, присылают СМС-уведомления и письма по почте.

- Начисление штрафов и пеней. В этом случае долг значительно возрастает. Причем чем дольше человек не исполняет обязательства, тем больше становится сумма.

- Обращение в суд. Банк обращается с иском о принудительном взыскании долга. Суд удовлетворяет требования. Единственное, он может сократить сумму штрафов в случае, если клиент докажет уважительную причину просрочки.

- Изъятие имущества. Если клиент не погашает долг в срок, установленный судом, к работе подключаются судебные приставы. Они имеют право изъять ценное имущество должника и продать его с аукциона, покрыв задолженность, вырученными от этого, средствами.

Рекомендуем к прочтению: «Я — должник»: что будет, если не платить микрозаймы?

Неплательщик может быть также привлечен к ответственности по статье 177 Уголовного Кодекса РФ за злостное уклонение от исполнения обязательств по кредиту. Это возможно при сумме долга, превышающей 2 миллиона 250 тысяч рублей. Наказание – штраф до 200 тысяч рублей, обязательные работы или арест на срок до 2-х лет.

Важно! Если человек берет кредит, не планируя его отдавать вовсе, банк может инициировать заведение уголовного дела по статье 159.1 УК «Мошенничество в сфере кредитования».

Для чего необходимо проверять кредитную задолженность?

Проверка кредитной задолженности необходима в следующих ситуациях:

- Совершена просрочка по кредиту, но точную сумму с учетом начисленных пеней и штрафов человек не знает.

- Внесен последний по графику платеж по кредиту. В этом случае запрос информации станет гарантом того, что обязательства исполнены полностью. Известны случаи, когда клиент вносил неправильную сумму и за ним оставался долг в несколько рублей. Из-за этого банк начислял дополнительные штрафы.

- Перед обращением за новым кредитом. Банк в попытке удержать клиента может намеренно не вносить в базу данных сведения о полном погашении кредита, чтобы человеку отказали в других финансовых организациях.

- Сегодня участились случаи, когда мошенники оформляют кредит на человека без его ведома. Поэтому каждому рекомендовано периодически проверять наличие долгов, чтобы вовремя предотвратить негативные последствия.

Узнать о наличии долгов и избавиться от них следует и перед тем, как устраиваться на новую работу. Многие солидные компании отказывают в трудоустройстве людям, имеющим финансовые проблемы. Особенно это касается должностей, предполагающих материальную ответственность.

Важно! Проверять наличие долгов необходимо в случае утери паспорта или его передачи третьим лицам. Аферисты вполне могли воспользоваться документом для получения займа в МФО.

Рекомендуем к прочтению: ТОП 10 мифов о кредитной истории

5 способов узнать задолженность по кредиту

Для проверки наличия задолженности и ее суммы одной фамилии недостаточно. Потребуются все данные о заемщике, в некоторых случаях даже сведения из паспорта. Чтобы информация оказалась актуальной, она должна быть взята из официальных источников. Выделяют несколько способов узнать кредитную задолженность.

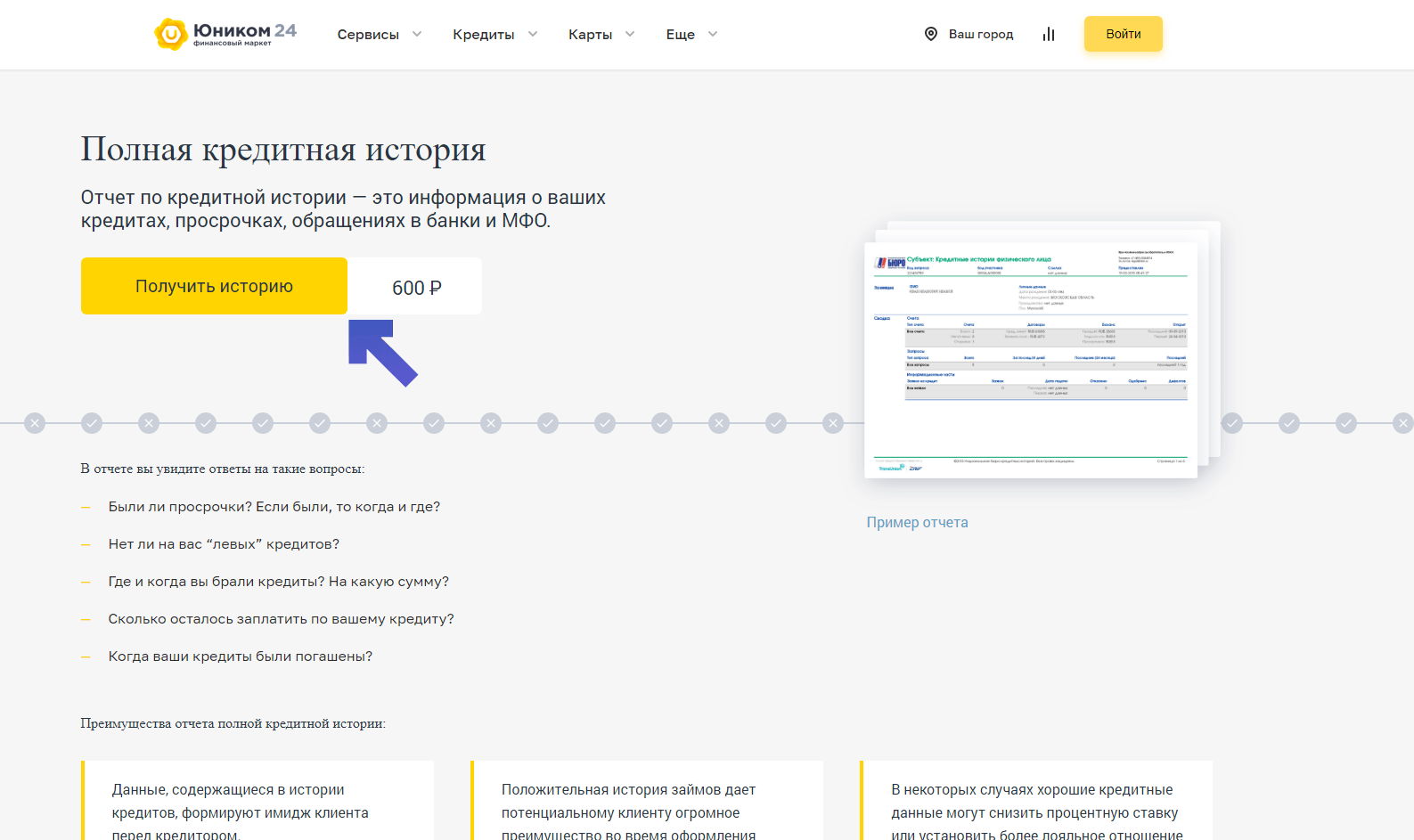

Проверить кредитную историю в Юником24

Одним из самых простых способов узнать становится использование сервиса Юником24. С его помощью можно быстро запросить кредитную историю. Он позволяет оперативно получить полную информацию о своем финансовом положении.

Кредитная история – это своеобразное досье на человека. В нем содержатся сведения обо всех взаимодействиях с кредитными организациями, причем не только банками, но и МФО. Ведение такой базы данных регламентируется 218-ФЗ от 30.12.2014 г. Перед тем как оформить займ кредитор всегда изучает историю клиента. Если она окажется испорченной, например, просрочками исполнения предыдущих долговых обязательств, то в ссуде откажут.

Подробно о кредитной истории мы писали здесь.

%colored_text_box=3%

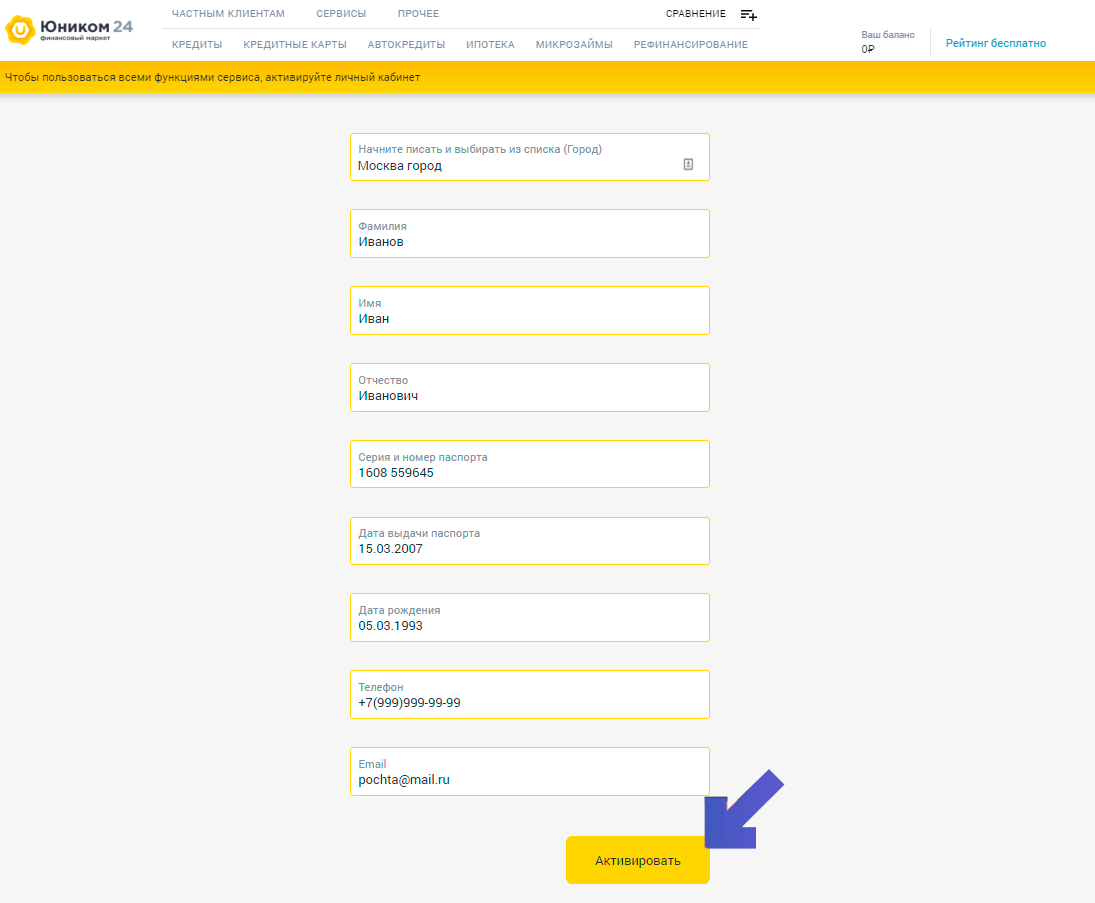

Для получения сведений достаточно совершить несколько простых действий:

- Перейти на страницу «Полная кредитная история». Кликнуть по кнопке «Получить отчет».

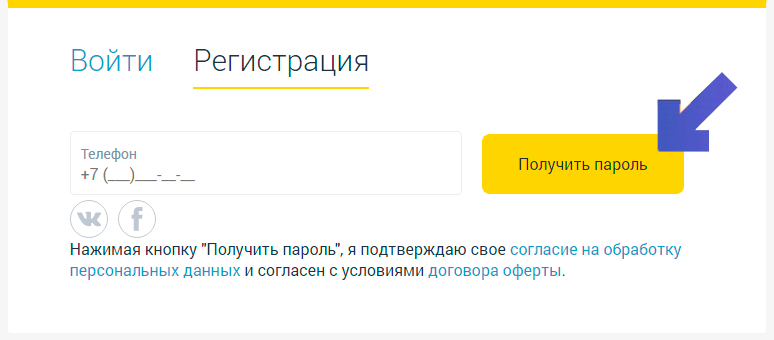

- Далее система предложит войти в учетную запись, если она была создана ранее, или зарегистрироваться. Чтобы завести личный кабинет на сайте следует указать номер телефона и нажать на кнопку «Получить пароль».

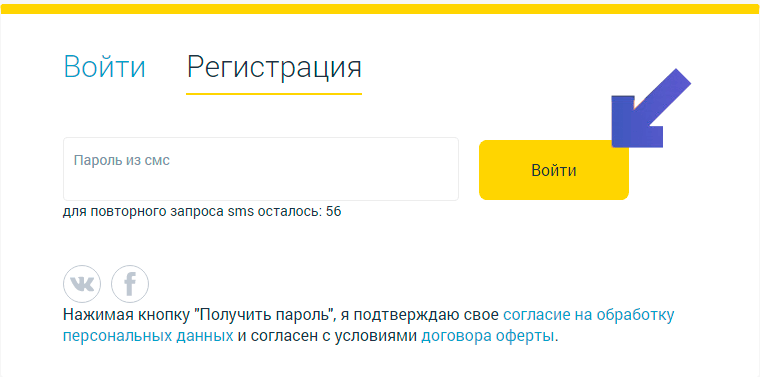

- В появившееся на экране окно ввести пароль, поступивший в СМС-сообщении на указанный телефон.

- На экране появится форма, в которую нужно внести личные данные. После того как все поля будут заполнены нажать на кнопку «Активировать».

- Останется лишь оплатить предоставление информации. Готовый отчет через некоторое время поступит на указанный в анкете адрес электронной почты.

Процесс получения данных занимает не более 20 минут. Актуальность и достоверность всех сведений гарантированы.

Важно! В банке кредитный историй информация хранится не более 10 лет. Причем этот срок отсчитывается с момента погашения займа, а не его получения.

Обращение в банк

Для получения информации по кредиту, о котором клиент точно знает, лучше обратиться непосредственно в банк. Согласно 408 статье Гражданского Кодекса каждый гражданин имеет право на получение информации о состоянии своих счетов независимо от давности получения займа.

Чтобы получит сведения необходимо:

- Прийти в отделение банка и написать заявление на предоставлении информации. Бумага адресуется руководителю финансовой компании.

- Подождать от 3 до 10 дней. За это время банк обязан подготовить сведения.

- Снова прийти в отделение банка и забрать готовую справку.

%colored_text_box=4%

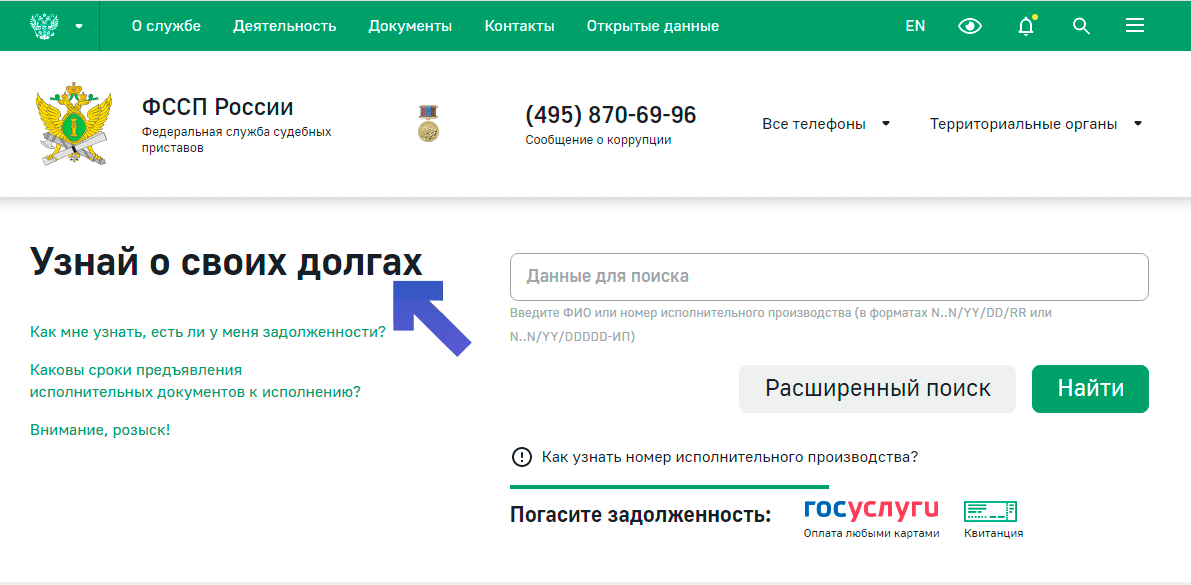

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральной службы судебных приставов) хранится информация обо всех задолженностях, по которым вынесено судебное решение и начато исполнительное производство. То есть если кредитор еще не обращался в суд за взысканием долга, то и сведений на портале не будет.

Если же информация попала в базу ФССП, то судебные приставы примут меры для истребования от должника денег. В первую очередь они спишут средства с открытых у заемщика счетов в банке. Когда от должника никакой реакции не поступает, приставы переходят к описи имущества.

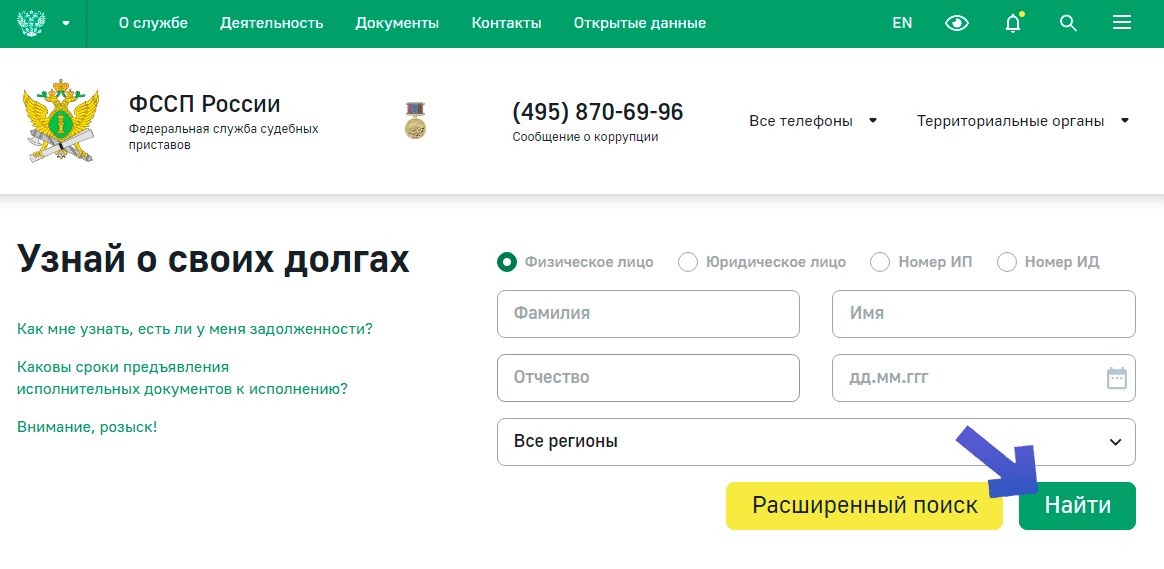

Поэтому важно, как можно раньше узнать о долгах. Для этого нужно:

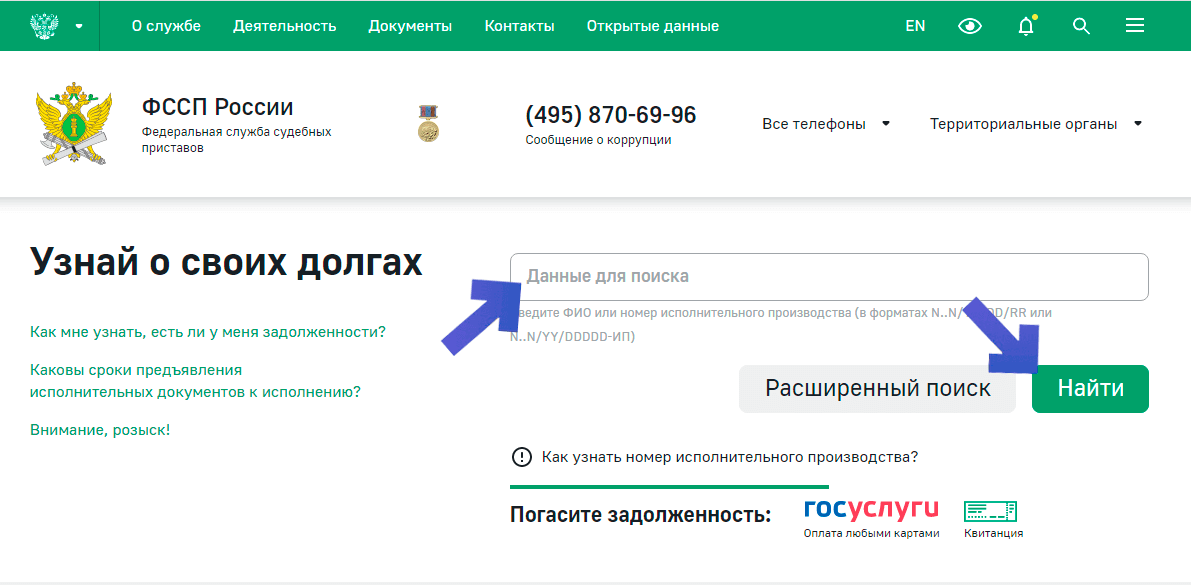

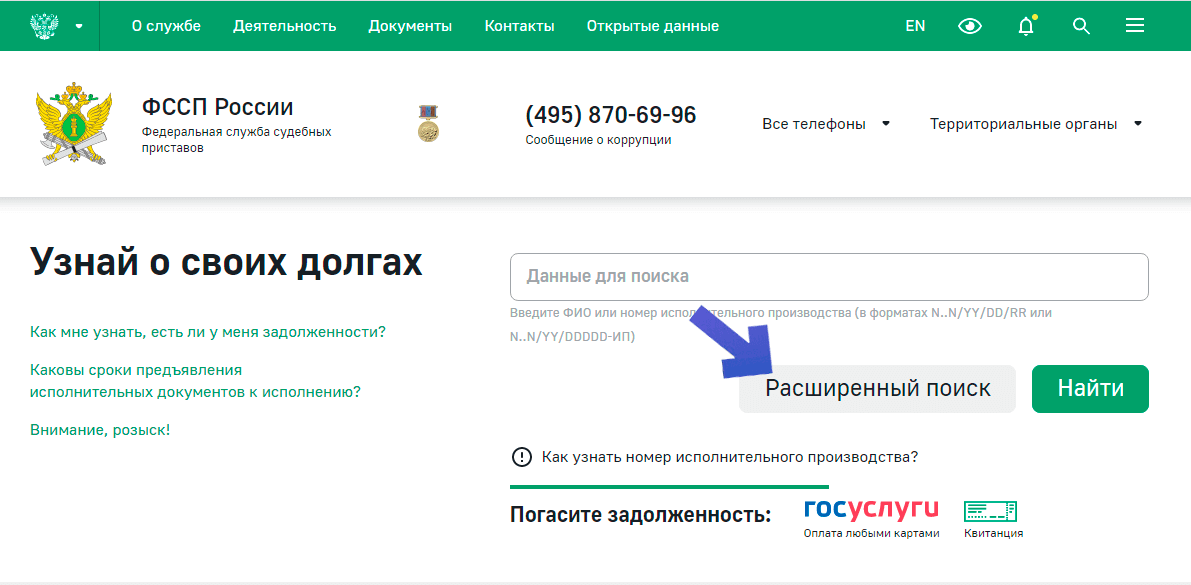

- Зайти на сайт ФССП по адресу fssprus.ru. На главной странице найти раздел «Узнай о своих долгах».

- В поле «Данные для поиска» ввести фамилию, имя и отчество заемщика. Нажать кнопку найти.

- Если фамилия слишком распространенная, то поиск выдаст данные о множестве однофамильцев. Для ускорения процесса нажать кнопку «Расширенный поиск».

- В открывшемся окне помимо ФИО человека ввести его дату рождения и регион проживания. Нажать «Найти».

- На экране появится таблица с информацией об имеющейся задолженности.

Из предоставленной информации удастся узнать и контактные данные судебного пристава, занимающегося взысканием долга. В случае возникновения вопросов с ним легко можно связаться.

Через терминал или банкомат

Проверить наличие задолженности можно через терминал или банкомат того банка, с которым заключался контракт. Достаточно совершить простые действия:

- В банкомат вставить кредитную карту и выбрать на экране аппарата раздел «Кредиты».

- В терминале также найти раздел «Кредиты». Но в этом случае для получения информации потребуется сам договора. Можно ввести его номер или считать штрих-код с бумажной копии контракта.

Такая возможность есть не у каждого банкомата или терминала. Если ее нет придется обращаться к оператору банковского отделения.

Через портал Госуслуги

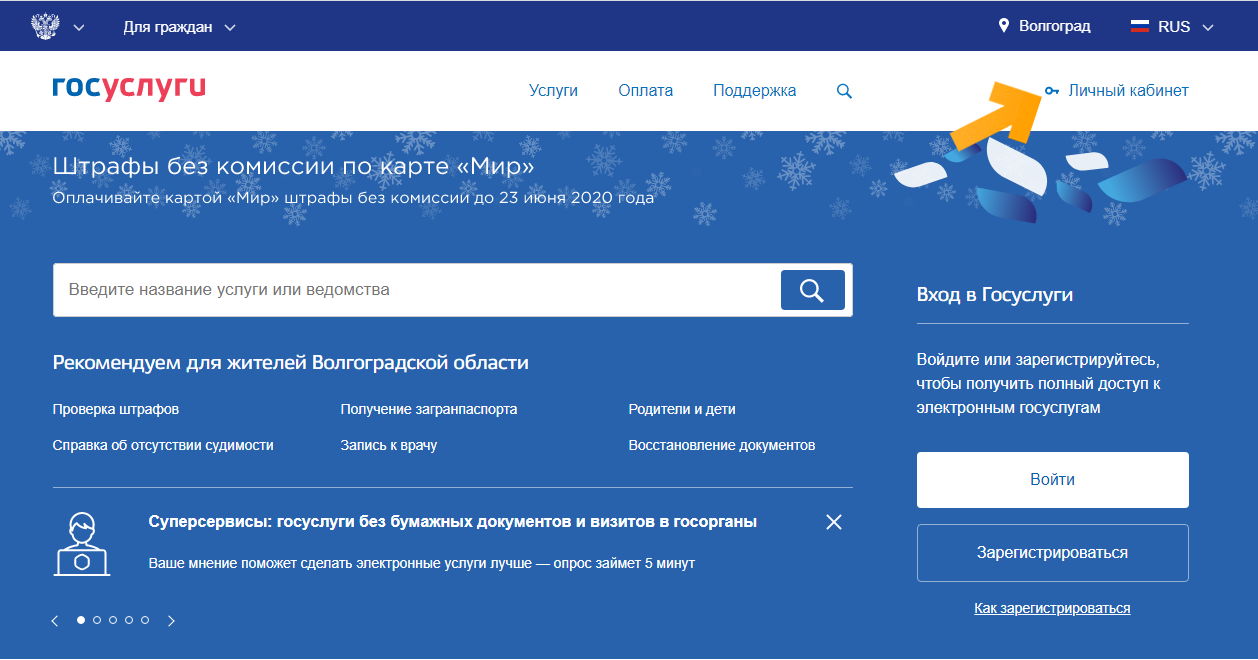

С недавнего времени запросить кредитную историю и узнать обо всех долгах можно через Госуслуги. Для этого необходимо иметь на портале учетную запись с подтвержденными в ней сведениями. Дальнейшая схема действий следующая:

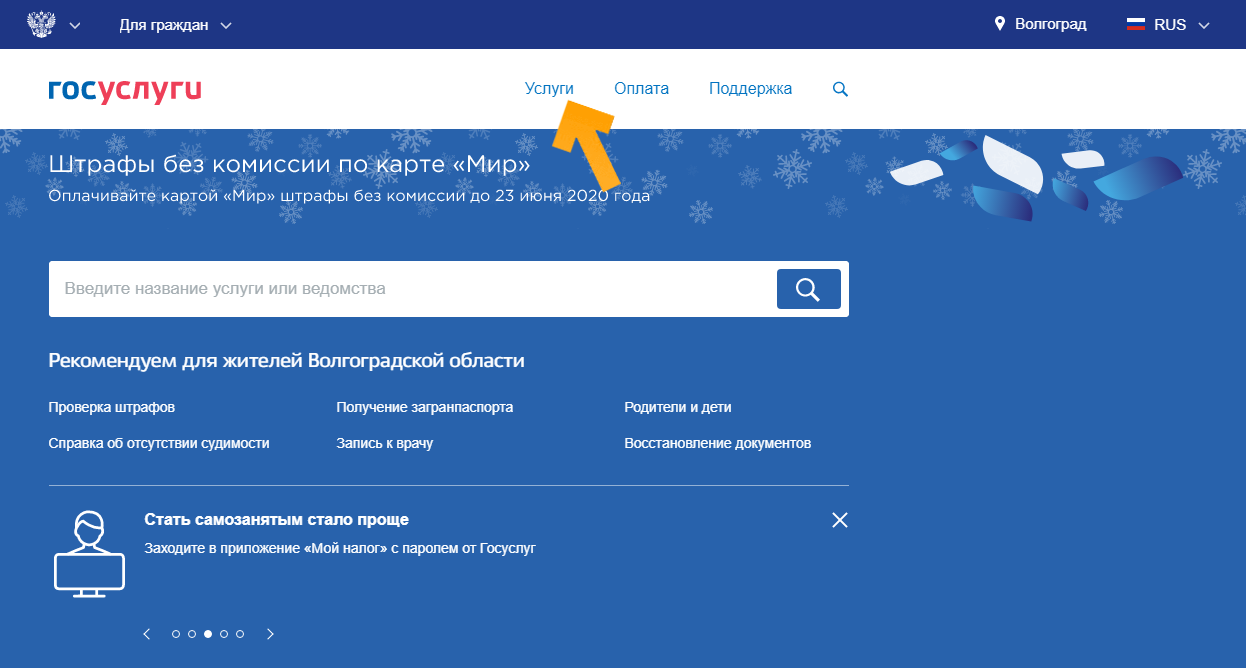

- Войти в аккаунт на портале. Для этого на главной странице сайта кликнуть по кнопке «Личный кабинет».

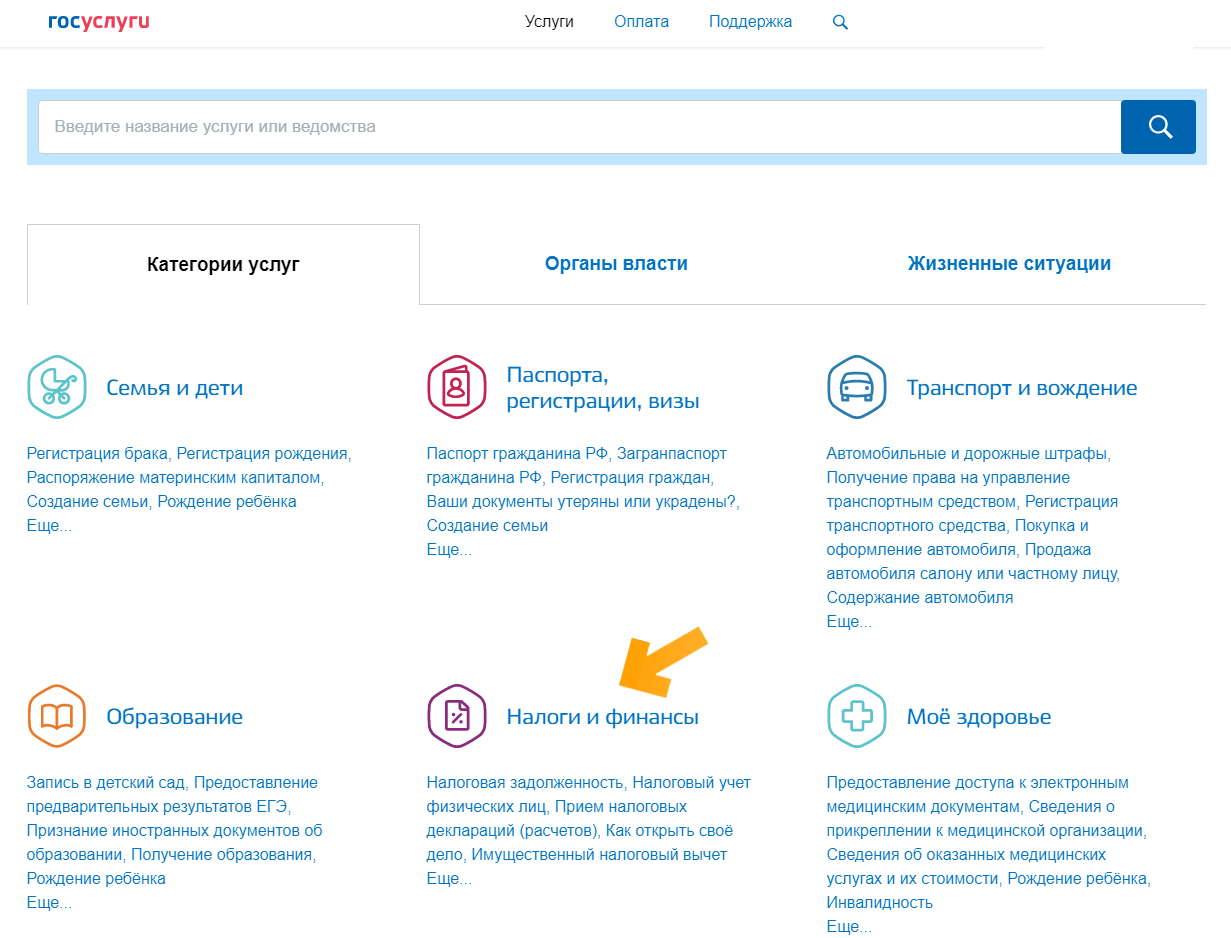

- В открывшемся окне ввести регистрационные данные. После входа в кабинет на главной станице сайта кликнуть по кнопке «Услуги».

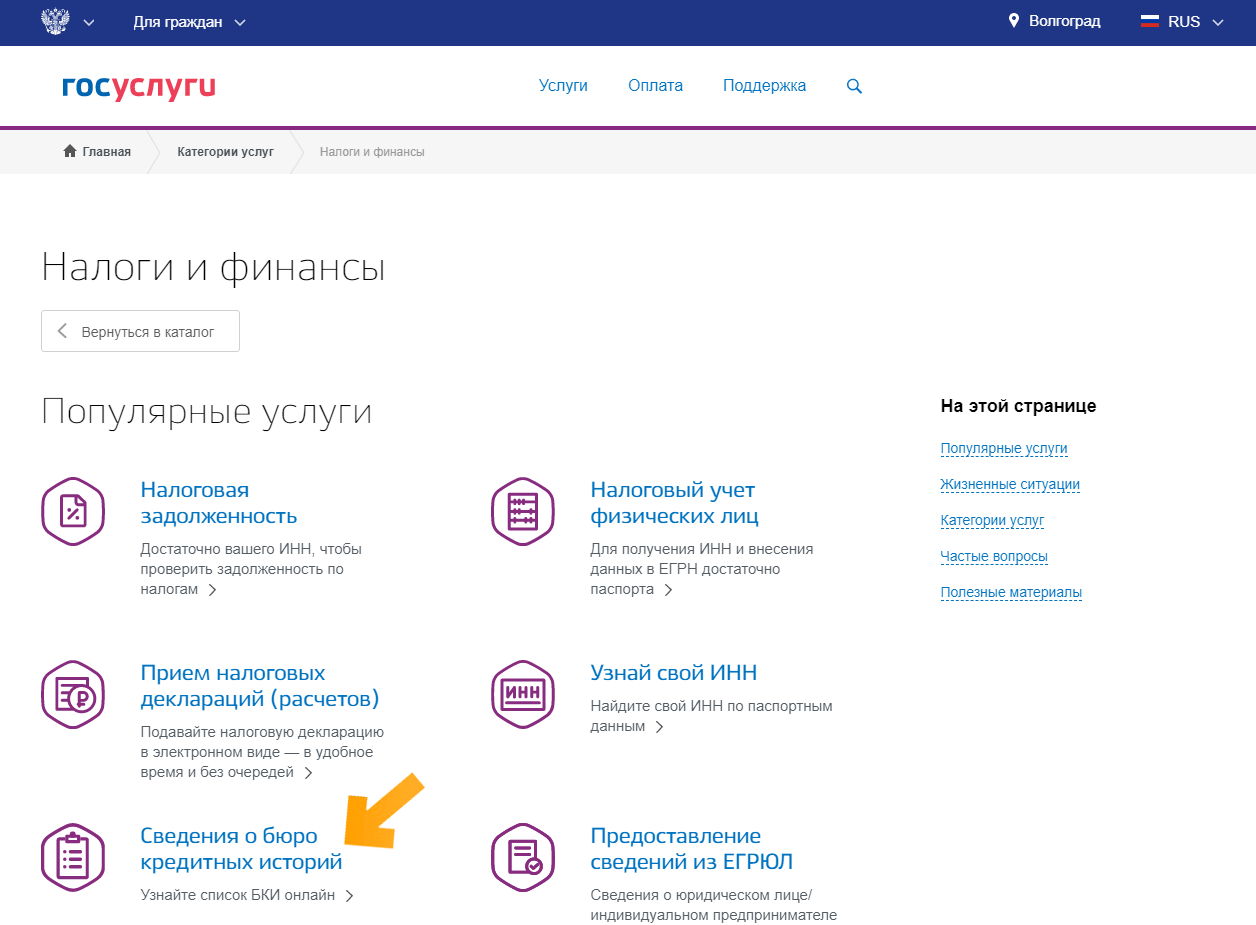

- Откроется каталог услуг. В нем найти раздел «Налоги и финансы». Перейти в него.

- Перейти на вкладку «Сведения о бюро кредитных историй».

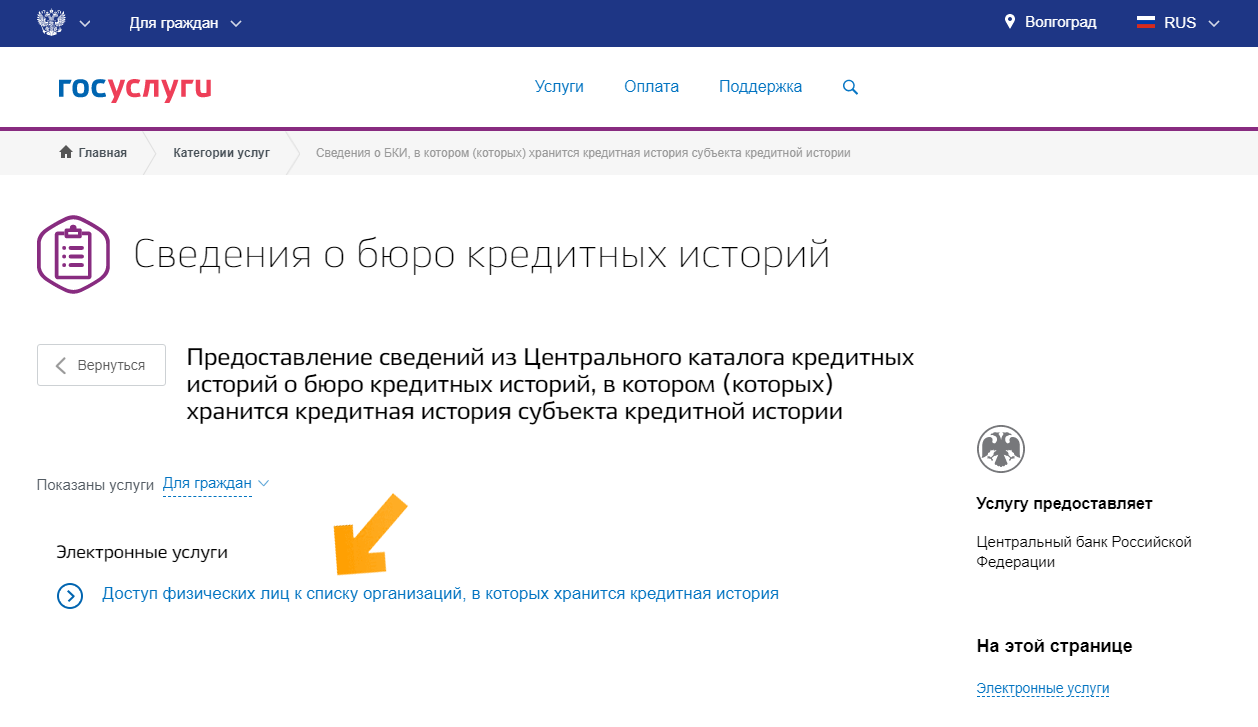

- В открывшемся меню выбрать пункт «Доступ физических лиц к списку организаций…»

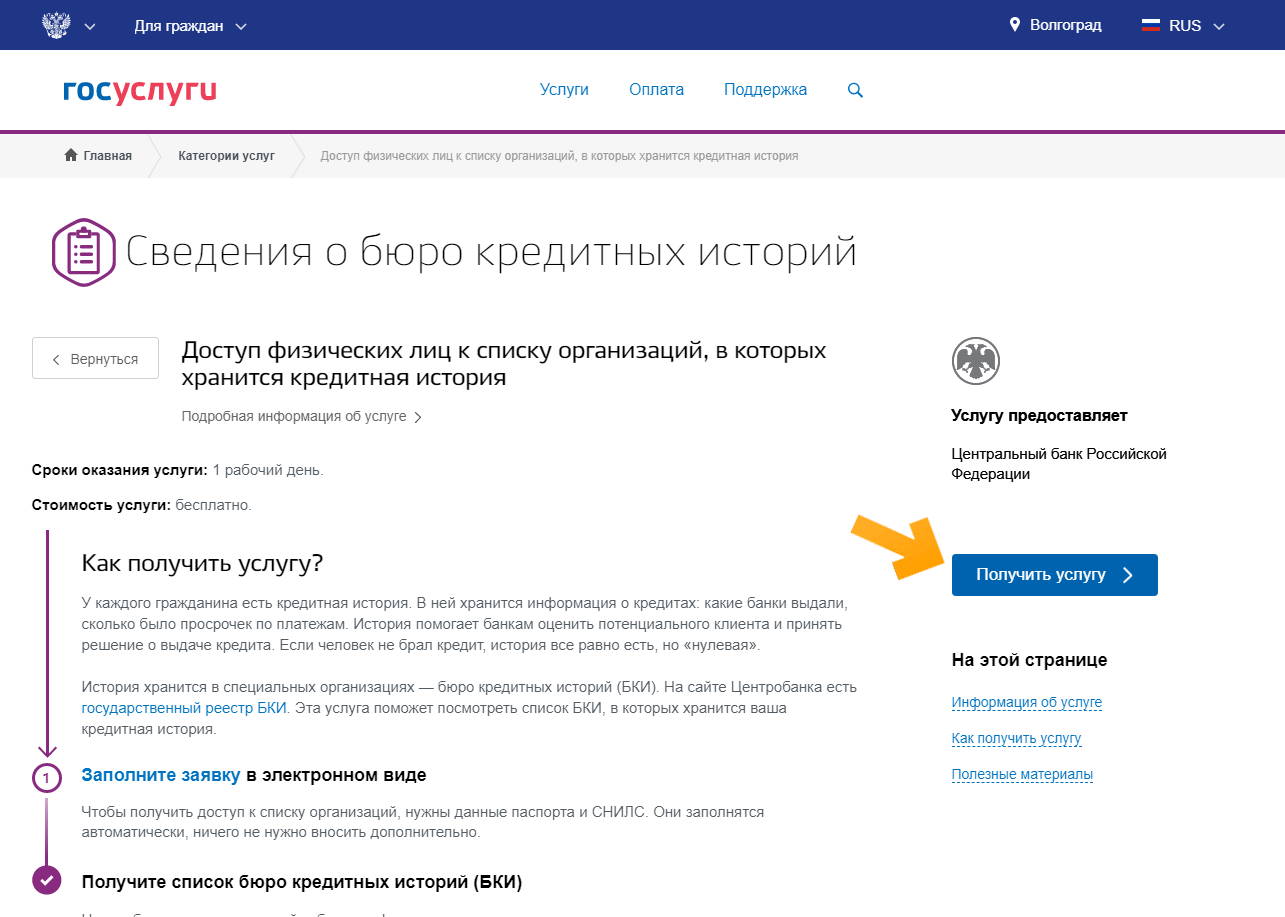

- Открывается станица с информацией об услуге. Кликнуть на кнопку «Получить услугу».

- Откроется форма, сведения в которую вносятся автоматически на основании данных из личного кабинета. Останется только кликнуть по кнопке «Подать заявление».

В течение одного рабочего дня вся информация поступит в личный кабинет на портале. Если ее будет недостаточно, можно обратиться по указанным в отчете реквизитам непосредственно в БКИ для уточнения сведений.

Ответы на частые вопросы от эксперта

Получение сведений о задолженностях – простой процесс. Но ввиду слабой юридической и финансовой грамотности многих людей, он часто вызывает вопросы. Ответим на самые распространенные из них.

Удастся ли узнать задолженность другого человека?

Узнать о финансовых трудностях постороннего человека можно только в том случае, если у него имеется долг, по которому вынесено судебное решение. На сайте ФССП отражается информация об исполнительных производствах по поводу всех граждан России. Она является открытой и для ее получения достаточно знать только ФИО человека.

Через сторонние сервисы, например, Юником24 удастся получить информацию, но только в том случае, если имеется доступ к паспортным данным заемщика. Аналогичная ситуация и с обращением через портал Госуслуги или ЦБ РФ. Но использовать конфиденциальные данные гражданина разрешено только с его письменного согласия.

Важно! Узнать информацию о просрочках по конкретному кредиту можно в самом банке. Но сделать это удастся только человеку, выступающему в роли поручителя по контракту.

Как узнать о задолженности бесплатно и только по фамилии?

Зная только фамилию можно получить данные только о тех задолженностях, по которым начато исполнительное производство. Такая информация в открытом доступе размещена на сайте ФССП. Никаких других легальных способов не существует.

Как узнать о кредитах умершего родственника?

Даже если человек умер, информация о его задолженностях остается конфиденциальной. Запросить ее могут только наследники, так как все обязательства усопшего переходят на них. Для этого придется предоставить в банк свидетельство о смерти и бумаги, подтверждающие факт наследования имущества.

Это полезно: Кто выплачивает кредит в случае смерти заемщика?

Что делать, если выявлены долги по кредитам?

Ответ на этот вопрос зависит от причины появления долга. Если человек не имеет к нему никакого отношения и обязательства появились в результате мошеннических действий третьих лиц, то нужно вначале оповестить об этом банк, а затем написать заявление в полицию. Если в ходе расследования факт аферы подтвердиться, то долг банк обязан будет списать.

Сложнее обстоит ситуация, когда человеку просто нечем платить по кредиту. Но и тут есть несколько вариантов:

- Попросить банк о реструктуризации. Если клиент подтвердит свое намерение выплатить долг, банк пойдет ему на встречу. Он увеличит срок договора, снизит ежемесячный платеж.

- Обратиться к кредитору с просьбой о кредитных каникулах. Если финансовые трудности временные и через два — три месяца они решатся, банки могут предоставить отсрочку платежей. Заемщику нужно будет вносить только проценты по займу, а основную сумму выплатить позже. Некоторые компании предоставляют своим клиентам одновременно с финансовыми каникулами еще и увеличение срока кредитования.

- Показать кредитный контракт опытному юристу. Есть маленький шанс на то, что в тексте договора имеются пункты, противоречащие закону. Тогда документ можно будет оспорить в суде. В случае положительного решения стороны возвращаются в первоначальное положение, а значит выплатить придется только тело кредита. Но особенно рассчитывать на это не стоит, так как в современных банках работают хорошие юристы и договора продуманы до мелочей.

- Если просрочки возникли по уважительным причинам, например, болезни, то можно обратиться с подтверждающими этот факт документами к кредитору. В этом случае удастся отменить начисленные штрафы и пени.

- Признать банкротство. При сумме долга свыше 500 тысяч рублей человек может в судебном порядке инициировать процедуру банкротства. Но при этом придется подтвердить потерю платежеспособности. В случае признания человек банкротом все его имущество продается, а вырученные средства направляются на погашение долгов. После завершения процедуры гражданину запрещено будет занимать руководящие должности в финансовых организациях на протяжение 10 лет, а в иных компаниях – 3 лет. К тому же он не сможет больше обращаться за кредитами в течение 5 лет.

Что нельзя делать при наличии кредитной задолженности?

В случае просрочек по кредитам главное не паниковать. Из любой ситуации можно найти выход. Если самостоятельно определить верные шаги не получается, можно обратиться к юристам. Главное, не совершать основных ошибок заемщиков:

- Не стоит перекрывать кредит займами в других финансовых организациях. Верно рассчитать финансовую нагрузку очень сложно. Это приведет к усугублению ситуации и попаданию в так называемую «долговую яму».

- Не нужно переоформлять имущество на родственников или знакомых. В ходе судебных разбирательств такие сделки часто признаются недействительными. Действия должника при этом могут быть расценены, как мошеннические, что повлечет за собой уголовную ответственность.

- Нельзя скрываться от кредитора. Если клиент долгое время не выходит на связь, банк приступает к активным действиям. Он может обратиться в суд или продать долг коллекторам со всеми вытекающими из этого последствиями.

- Не стоит скрывать от кредитора материальные проблемы. Лучше сразу обратиться в банк и рассказать о проблеме. Финансовые организации часто идут на встречу клиентам, предоставляя кредитные каникулы или предлагая реструктуризацию.

%colored_text_box=5%

Каждому человеку, даже если он никогда не брал кредит, рекомендуется периодически проверять свою финансовую репутацию. От действий мошенников не застрахован никто. А тем, кто допускал просрочки, запрашивать подобную информацию следует обязательно. Только так удастся избежать негативных последствий. Получить все необходимые сведения сегодня можно, не выходя из дома. Достаточно воспользоваться онлайн сервисами.