Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

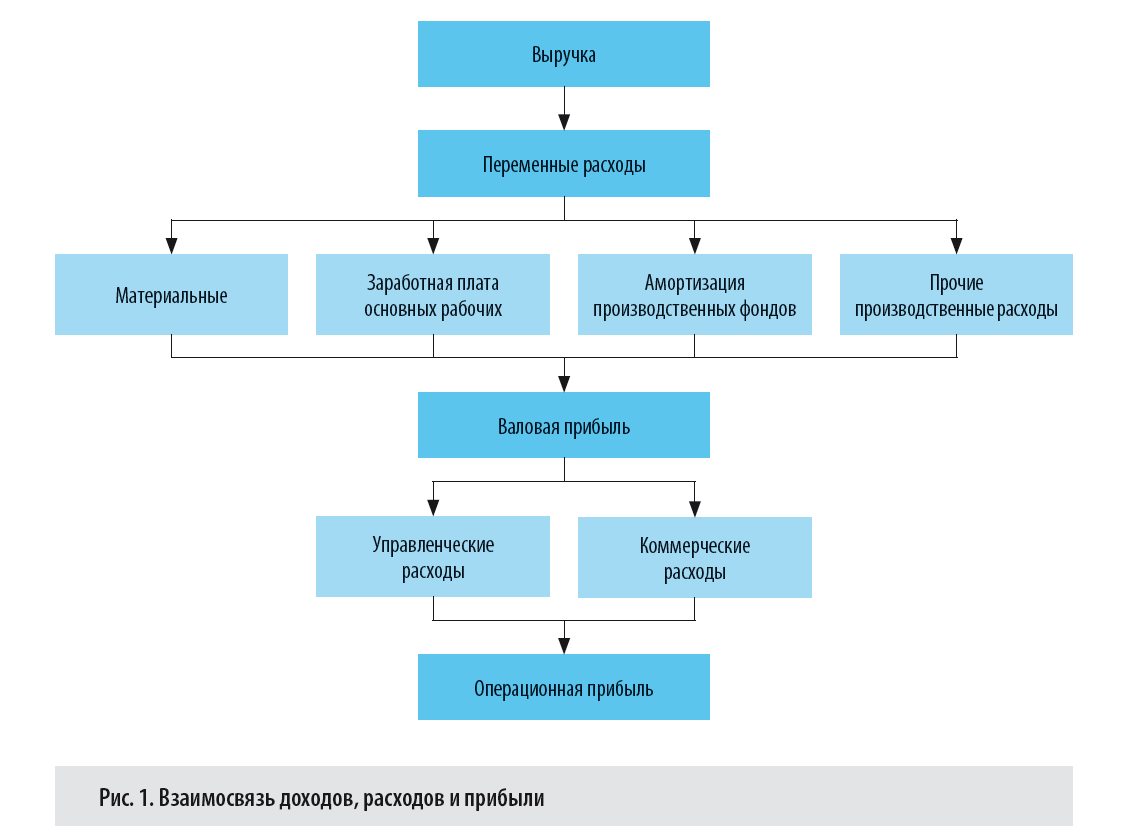

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

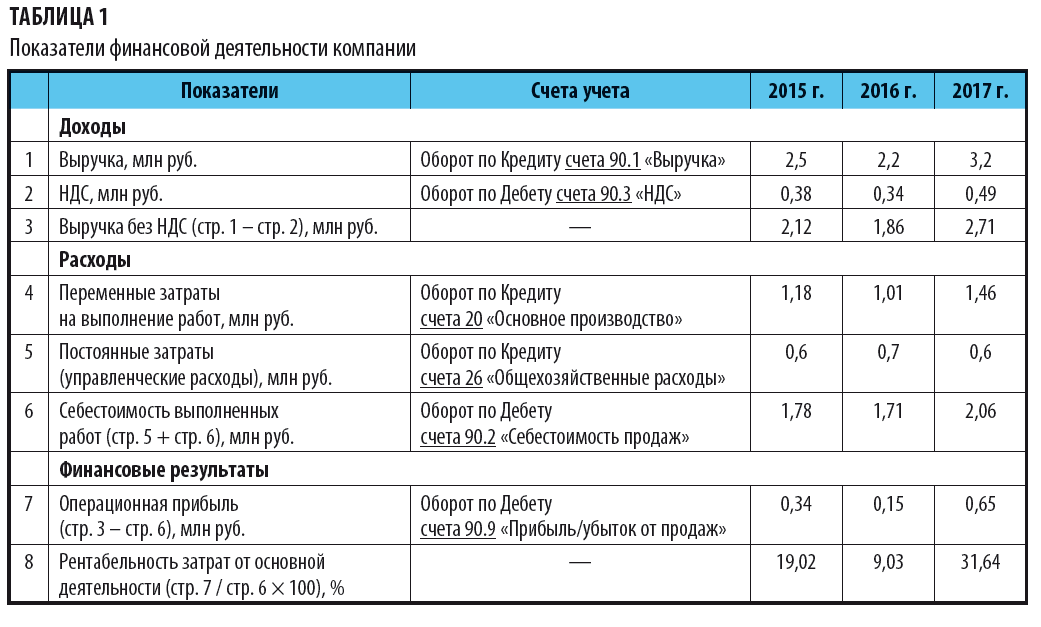

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

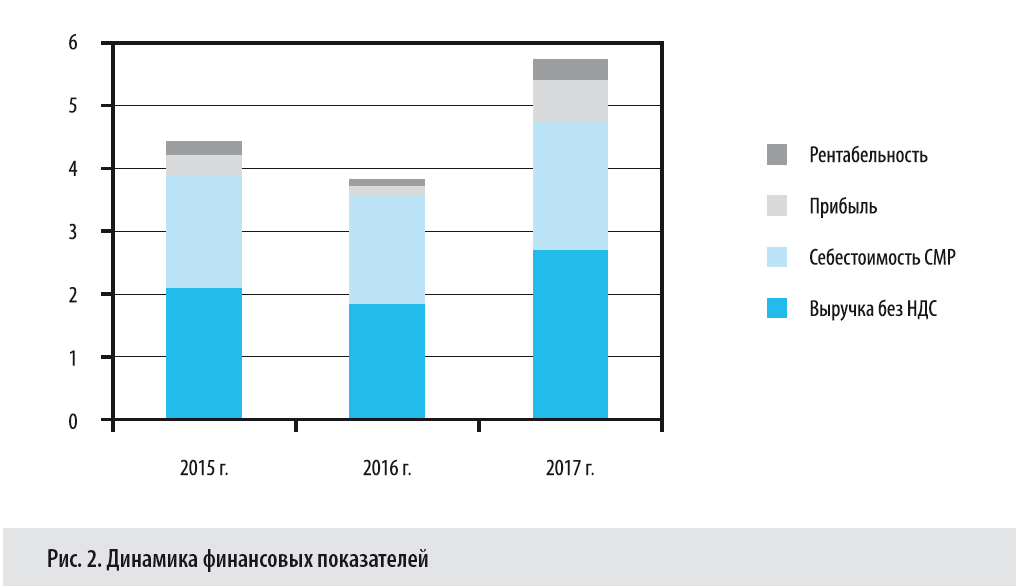

Динамика финансовых показателей за 3 года представлена на рис. 2.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

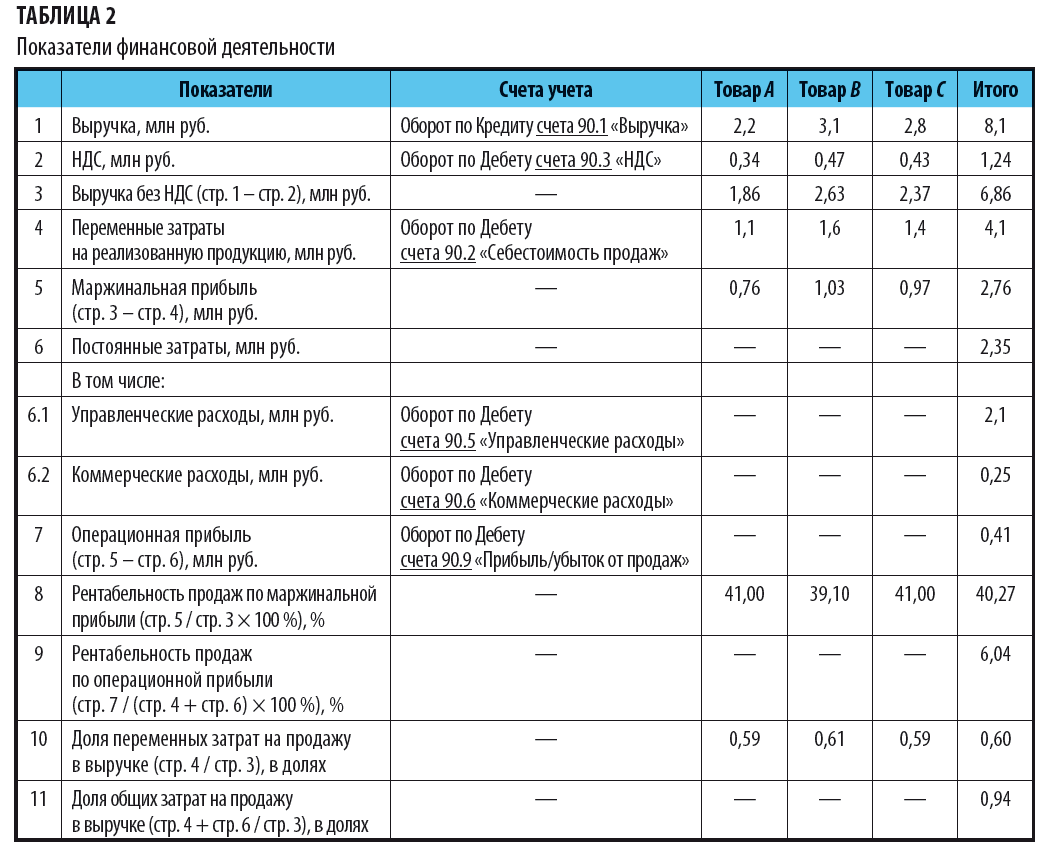

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

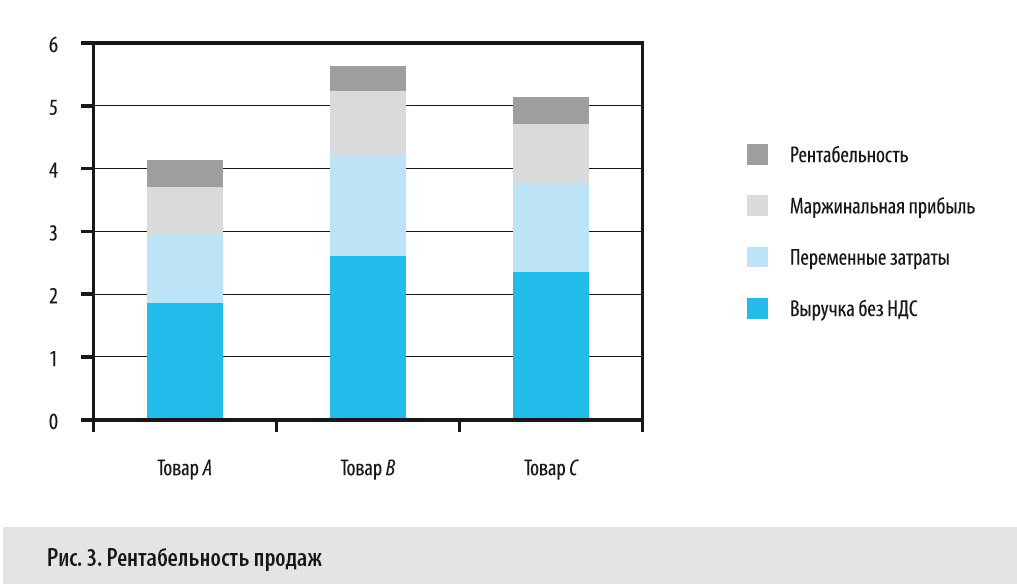

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

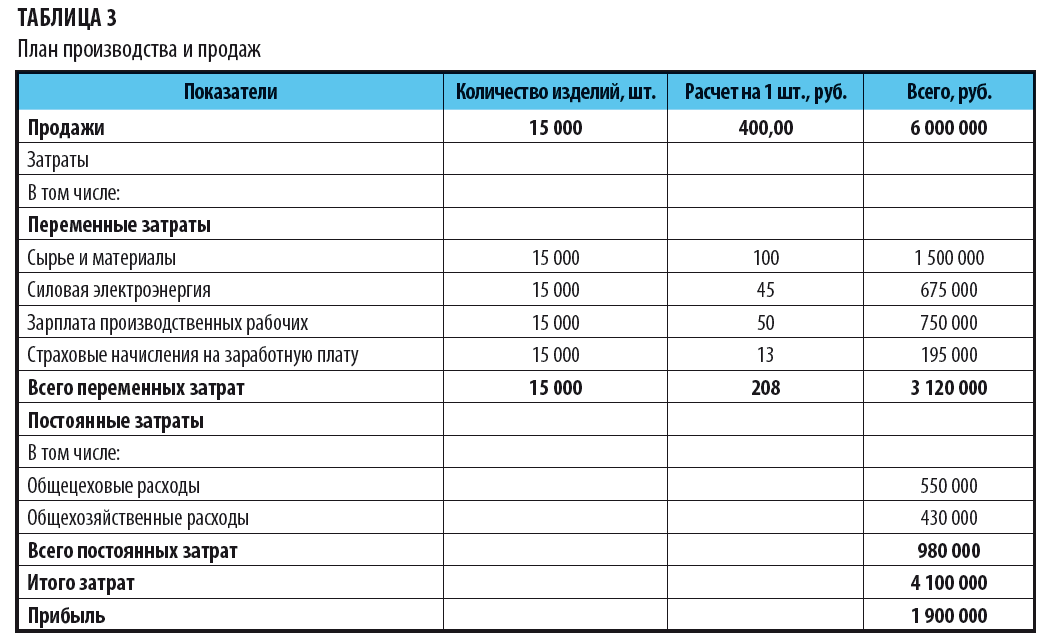

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

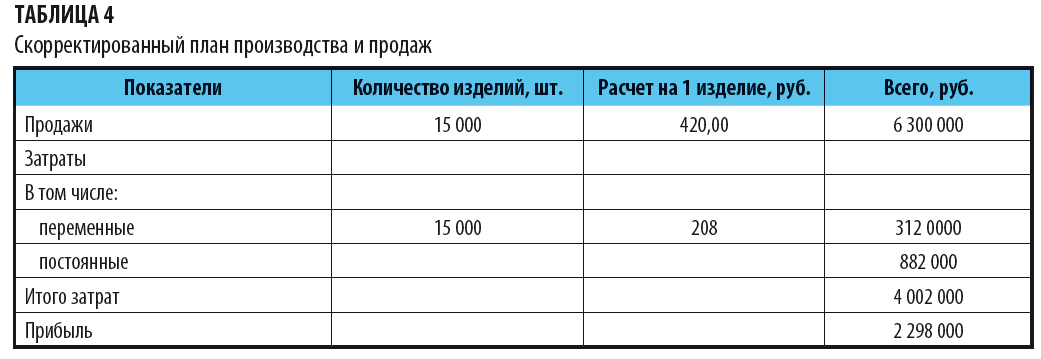

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.

Затраты на 1 рубль реализованной продукции — формула по расчету этого показателя и алгоритм его применения представлены в статье. Вы узнаете также, для чего нужен этот показатель.

Затраты на 1 рубль реализованной продукции — формула

Сумма реализованной продукции равняется стоимости проданной покупателю продукции. Эту сумму можно найти в отчете о финансовых результатах предприятия в строке «Выручка». Чтобы подсчитать показатель затрат на 1 рубль реализованной продукции, необходимо полную себестоимость реализованной продукции разделить на сумму реализованной продукции.

Чтобы узнать, как рассчитывается полная себестоимость, читайте статью «Какие затраты включает коммерческая себестоимость продукции?».

Затраты на 1 рубль товарной продукции — формула

Товарная продукция — это стоимость продукции, которая была изготовлена за определенный период и готова для продажи третьим лицам. Товарная продукция измеряется в ценах для покупателей — продажных ценах. Взаимосвязь реализованной и товарной продукции определяется формулой:

РП = ГП1 + ТП – ГП2,

где:

РП — сумма реализованной продукции,

ТП — сумма товарной продукции в продажных ценах,

ГП1 — сумма готовой продукции на складе на начало периода в продажных ценах,

ГП2 — сумма готовой продукции на складе на конец периода в продажных ценах.

Чтобы подсчитать показатель затрат на 1 рубль товарной продукции, необходимо полную себестоимость товарной продукции разделить на сумму товарной продукции.

Затраты на 1 рубль продукции — как анализировать

Рассмотренные выше показатели являются наиболее часто используемыми при анализе себестоимости. Чем они ниже, то есть доля себестоимости ниже, тем выше рентабельность и прибыль. Разложим формулы этих коэффициентов на составляющие:

Затраты на 1 руб. ТП = (Сед × Ктп) / (Ц × Ктп) = Сед/Ц,

где:

Сед — себестоимость единицы продукции,

Ктп — объем произведенной продукции,

Ц — цена продукции.

Затраты на 1 руб. РП = (Сед × Крп) / (Ц × Крп) = Сед / Ц,

где:

Крп — объем реализованной продукции.

Соответственно, оба способа расчета дают единый результат.

От каких же факторов зависит значение показателя затрат на 1 рубль продукции? Для ответа на этот вопрос разложим Сед на компоненты:

Сед = Зпер + Зпост / Ктп,

где:

Зпер — переменные затраты на единицу продукции,

Зпост — постоянные затраты.

Таким образом, при анализе изменений каждой составляющей формулы затрат на 1 рубль можно выделить такие факторы, как:

- Цены на материалы, энергию, услуги контрагентов (Зпер, Зпост).

- Ресурсоемкость изготавливаемой продукции (Зпер).

- Количество потребленных ресурсов в натуральном выражении (Зпост).

- Объем произведенной продукции (Ктп).

- Цены на продаваемую продукцию.

- Структура продукции и пр.

Анализ изменений этих факторов позволяет выявить слабые стороны организации, найти способы повышения эффективности производства, тем самым позволяя уменьшать показатель затрат на 1 рубль и повышать рентабельность.

О рентабельности читайте в статье «Как рассчитать рентабельность продукции?».

Итоги

Показатель затрат на 1 рубль продукции показывает соотношение полной себестоимости к выручке, которые могут быть посчитаны как для произведенной продукции, так и для реализованной. Легче рассчитать этот показатель по реализованной продукции, поскольку значения себестоимости и выручки можно взять из отчета о финансовых результатах. Чем ниже показатель, тем лучше, тем больше прибыль. Если значение показателя стремится к 1, значит, прибыль организации стремится к нулю.

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

В = Q × P

Здесь:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 — получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию — 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Назад в раздел — Экономика предприятия

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Дата публикации — 25.08.2020 г.

Аннотация. В статье приведены результаты расчетов отношения себестоимости к выручке, характерные для различных видов деятельности, полученные результаты могут быть использованы для анализа рынков, прогнозирования себестоимости, бюджетирования, планирования, а также для целей финансового анализа.

Ключевые слова: себестоимость, выручка, рентабельность, финансовый анализ, анализ рынка, прогнозирование.

Abstract. The article presents the results of calculating the cost-to-revenue ratio, which is typical for various types of activities, the results can be used for market analysis, cost forecasting, budgeting, planning, and financial analysis.

Keywords: cost, revenue, profitability, financial analysis, market analysis, forecasting.

Анализ доли себестоимости в выручке на предприятиях в зависимости от вида деятельности

Analysis of the share of cost in revenue at enterprises depending on the type of activity

При определении стоимости бизнеса часто бывает необходимо спрогнозировать себестоимость выпускаемых предприятием товаров или услуг. Прогноз себестоимости можно делать разными способами, но один из них — прогнозирование через определение доли себестоимости в выручке по данным ретроспективного анализа.

Например, соотношение выручка/себестоимость выглядит следующим образом.

|

Показатель |

Годы |

|||

|---|---|---|---|---|

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

|

Выручка, тыс. руб. |

1 000 000 |

1 100 000 |

1 200 000 |

1 400 000 |

|

Себестоимость, тыс. руб. |

800 000 |

900 000 |

1 000 000 |

1 100 000 |

|

Доля себестоимости в выручке |

0,8 |

0,82 |

0,83 |

0,79 |

|

Среднее значение доли себестоимости |

0,81 |

В таком случае очевидно, что предприятие работает со стабильной долей себестоимости в выручке на уровне 0,79-0,83 и для прогнозирования можно использовать среднее значение доли себестоимости в выручке, равное 0,81.

Однако, соотношение выручка/себестоимость может выглядеть и по-другому.

|

Показатель |

Годы |

|||

|---|---|---|---|---|

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

|

Выручка, тыс. руб. |

1000000 |

1 100 000 |

1 200 000 |

1 400 000 |

|

Себестоимость, тыс. руб. |

900 000 |

300 000 |

1 300 000 |

1 000 000 |

|

Доля себестоимости в выручке |

0,9 |

0,27 |

1,08 |

0,71 |

|

Среднее значение доли себестоимости |

0,74 |

В таком случае, не очевидно, какая на самом деле доля себестоимости в выручке является нормальной для работы предприятия: 0,27 или 1,08, и, хотя мы можем посчитать среднее значение доли себестоимости в выручке, мы не можем использовать полученный результат для прогнозирования себестоимости при оценке бизнеса. В этом случае, необходимо разбираться в причинах таких различий из года в год и ориентироваться на рыночные данные, то есть на среднеотраслевые доли себестоимости в выручке.

Так, не во всех случаях можно ориентироваться только на бухгалтерскую отчетность компании. Бывают случаи, когда данные бухгалтерской отчетности по каким-то причинам не соответствуют среднестатистическим данным рынка. Однако, такую информацию получить с рынка бывает, как правило, весьма проблематично.

В связи этим, в настоящей статье были проанализированы данные федеральной статистики для целей определения среднерыночной себестоимости за 2017-2019 г.г. по видам деятельности.

В табл. 1 приведены общие значения выручки, полученные предприятиями РФ за 2017-2019 г.г.[1]

Таблица 1

Выручка, полученная предприятиями РФ за 2017-2019 г.г. по видам деятельности

| № п/п |

Вид деятельности |

2017 |

2018 |

2019 |

|---|---|---|---|---|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

||

|

1 |

СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

2 169 062 363 |

2 509 540 102 |

2 641 463 630 |

|

2 |

Выращивание зерновых культур |

359 565 525 |

444 674 619 |

426 565 704 |

|

3 |

Выращивание семян масличных культур |

33 395 895 |

38 270 357 |

37 628 960 |

|

4 |

Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей |

157 353 725 |

194 943 239 |

199 925 635 |

|

5 |

Выращивание овощей |

68 476 317 |

76 469 005 |

80 896 445 |

|

6 |

Выращивание сахарной свеклы и семян сахарной свеклы |

76 587 443 |

101 352 668 |

101 034 619 |

|

7 |

Выращивание сахарной свеклы |

76 587 443 |

101 352 668 |

101 034 619 |

|

8 |

Выращивание многолетних культур |

18 357 077 |

22 122 656 |

25 126 043 |

|

9 |

Выращивание винограда |

6 484 987 |

7 698 422 |

7 674 785 |

|

10 |

Выращивание рассады |

3 588 648 |

3 905 702 |

2 656 587 |

|

11 |

Выращивание рассады |

3 588 648 |

3 905 702 |

2 656 587 |

|

12 |

Животноводство |

1 195 471 926 |

1 323 736 963 |

1 448 260 532 |

|

13 |

Разведение молочного крупного рогатого скота, производство сырого молока |

302 361 986 |

316 615 121 |

353 069 747 |

|

14 |

Разведение молочного крупного рогатого скота |

16 927 693 |

17 896 896 |

53 283 677 |

|

15 |

Разведение молочного крупного рогатого скота, кроме племенного |

14 890 479 |

15 442 839 |

45 357 429 |

|

16 |

Разведение племенного молочного крупного рогатого скота |

589 467 |

575 473 |

6 748 740 |

|

17 |

Разведение овец и коз |

897 264 |

1 078 874 |

893 918 |

|

18 |

Разведение свиней |

344 934 927 |

400 882 723 |

414 168 583 |

|

19 |

Разведение сельскохозяйственной птицы |

524 670 336 |

574 991 651 |

641 672 482 |

|

20 |

Выращивание и разведение сельскохозяйственной птицы: кур, индеек, уток, гусей и цесарок |

18 472 054 |

19 928 571 |

29 068 292 |

|

21 |

Выращивание сельскохозяйственной птицы на мясо |

14 389 007 |

15 390 783 |

24 366 605 |

|

22 |

Производство яиц сельскохозяйственной птицы |

15 441 507 |

16 752 207 |

25 425 400 |

|

23 |

Разведение кроликов и прочих пушных зверей на фермах |

2 301 771 |

2 230 316 |

963 391 |

|

24 |

Разведение оленей |

1 428 357 |

1 511 209 |

1 307 145 |

|

25 |

Лесоводство и лесозаготовки |

81 331 744 |

99 148 825 |

89 844 823 |

|

26 |

Рыболовство |

244 181 493 |

290 830 210 |

308 593 804 |

|

27 |

Рыболовство морское |

241 326 560 |

287 828 260 |

304 491 086 |

|

28 |

Рыболовство морское промышленное |

10 325 782 |

12 660 810 |

98 816 771 |

|

29 |

Рыболовство пресноводное |

2 854 933 |

3 001 950 |

4 102 718 |

|

30 |

Рыбоводство |

7 899 046 |

6 220 455 |

11 424 840 |

|

31 |

Рыбоводство морское |

6 863 202 |

5 078 053 |

9 695 510 |

|

32 |

Воспроизводство морских биоресурсов искусственное |

6 863 202 |

5 076 413 |

822 994 |

|

33 |

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

13 326 772 322 |

17 353 424 062 |

17 606 017 871 |

|

34 |

Добыча угля |

1 325 471 016 |

1 692 404 981 |

1 389 658 022 |

|

35 |

Добыча и обогащение угля и антрацита |

1 233 372 158 |

1 579 150 376 |

1 264 074 595 |

|

36 |

Добыча и обогащение бурого угля (лигнита) |

92 098 858 |

113 254 605 |

125 583 427 |

|

37 |

Добыча нефти и природного газа |

8 800 697 984 |

12 158 555 878 |

12 209 753 396 |

|

38 |

Добыча нефти |

7 104 872 895 |

10 158 783 683 |

10 235 767 269 |

|

39 |

Добыча природного газа |

1 462 667 894 |

1 678 416 338 |

1 645 372 587 |

|

40 |

Добыча металлических руд |

1 034 500 413 |

1 244 770 684 |

1 541 340 960 |

|

41 |

Добыча и обогащение железных руд |

434 789 753 |

530 231 996 |

599 623 116 |

|

42 |

Добыча руд цветных металлов |

599 710 660 |

714 538 688 |

941 717 844 |

|

43 |

Добыча камня, песка и глины |

139 656 672 |

161 707 839 |

160 633 363 |

|

44 |

Добыча торфа |

1 434 492 |

1 699 382 |

2 000 529 |

|

45 |

Добыча драгоценных камней, кварца, слюды, мусковита и т. д. |

295 290 348 |

329 116 329 |

267 559 415 |

|

46 |

ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

36 158 256 956 |

43 609 084 171 |

45 138 009 417 |

|

47 |

Производство пищевых продуктов |

4 302 449 912 |

4 600 320 689 |

4 911 512 086 |

|

48 |

Производство мяса в охлажденном виде |

163 410 190 |

200 663 607 |

191 965 602 |

|

49 |

Производство мяса птицы в охлажденном виде |

46 738 492 |

39 088 833 |

58 433 536 |

|

50 |

Производство продукции из мяса убойных животных и мяса птицы |

676 377 309 |

683 193 363 |

690 080 103 |

|

51 |

Переработка и консервирование рыбы, ракообразных и моллюсков |

133 197 847 |

176 759 649 |

222 220 238 |

|

52 |

Производство растительных и животных масел и жиров |

420 098 357 |

489 969 159 |

473 796 502 |

|

53 |

Производство молочной продукции |

757 031 271 |

770 014 582 |

864 195 633 |

|

54 |

Производство продуктов мукомольной и крупяной промышленности, крахмала и крахмалосодержащих продуктов |

217 349 600 |

234 028 317 |

262 673 314 |

|

55 |

Производство хлебобулочных и мучных кондитерских изделий |

393 187 549 |

407 056 064 |

423 565 690 |

|

56 |

Производство макаронных изделий кускуса и аналогичных мучных изделий |

66 967 869 |

68 162 393 |

77 727 681 |

|

57 |

Производство сахара |

164 546 361 |

172 986 316 |

187 441 671 |

|

58 |

Производство прочих пищевых продуктов, не включенных в другие группировки |

1 019 231 303 |

1 084 778 840 |

1 186 458 039 |

|

59 |

Производство напитков |

674 165 068 |

726 253 637 |

762 702 973 |

|

60 |

Производство вина из винограда |

52 777 767 |

50 480 136 |

55 847 206 |

|

61 |

Производство пива |

241 502 187 |

260 899 458 |

262 981 686 |

|

62 |

Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках |

219 221 708 |

234 509 926 |

247 193 909 |

|

63 |

Производство текстильных изделий |

134 623 308 |

151 883 814 |

163 109 594 |

|

64 |

Производство одежды |

131 548 221 |

129 096 158 |

136 385 529 |

|

65 |

Производство кожи и изделий из кожи |

49 133 600 |

48 530 134 |

50 432 667 |

|

66 |

Производство обуви |

33 762 445 |

31 818 786 |

36 484 778 |

|

67 |

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

404 268 097 |

475 539 541 |

476 057 479 |

|

68 |

Производство бумаги и бумажных изделий |

634 504 729 |

808 469 559 |

806 791 932 |

|

69 |

Деятельность полиграфическая и копирование носителей информации |

145 715 367 |

168 380 029 |

164 907 456 |

|

70 |

Производство кокса и нефтепродуктов |

10 361 577 280 |

14 145 886 746 |

13 720 375 656 |

|

71 |

Производство химических веществ и химических продуктов |

2 320 441 090 |

2 835 745 682 |

2 820 227 065 |

|

72 |

Производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах |

1 651 757 513 |

2 088 842 280 |

2 089 369 880 |

|

73 |

Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик |

87 710 132 |

99 988 263 |

94 382 523 |

|

74 |

Производство мыла и моющих, чистящих и полирующих средств; парфюмерных и косметических средств |

327 182 515 |

354 463 405 |

333 858 278 |

|

75 |

Производство прочих химических продуктов |

193 720 252 |

223 832 371 |

231 943 032 |

|

76 |

Производство лекарственных средств и материалов, применяемых в медицинских целях |

422 372 764 |

467 108 274 |

535 899 946 |

|

77 |

Производство резиновых и пластмассовых изделий |

710 300 473 |

829 069 493 |

783 712 039 |

|

78 |

Производство прочей неметаллической минеральной продукции |

1 097 751 487 |

1 213 587 039 |

1 297 744 001 |

|

79 |

Производство стекла и изделий из стекла |

182 495 896 |

210 748 225 |

217 524 981 |

|

80 |

Производство огнеупорных изделий |

62 895 045 |

72 314 714 |

74 523 835 |

|

81 |

Производство строительных керамических материалов |

96 615 368 |

100 681 781 |

107 564 087 |

|

82 |

Производство цемента, извести и гипса |

211 619 817 |

227 464 981 |

246 522 836 |

|

83 |

Резка, обработка и отделка камня |

10 476 298 |

9 495 259 |

10 721 189 |

|

84 |

Производство абразивных и неметаллических минеральных изделий, не включенных в другие группировки |

175 599 204 |

214 828 689 |

229 603 929 |

|

85 |

Производство металлургическое |

5 132 910 863 |

6 206 897 610 |

6 764 521 448 |

|

86 |

Производство чугуна, стали и ферросплавов |

2 291 075 110 |

2 791 147 769 |

2 709 802 703 |

|

87 |

Производство стальных труб, полых профилей и фитингов |

694 124 789 |

775 926 923 |

854 611 812 |

|

88 |

Производство прочих стальных изделий первичной обработкой |

167 458 074 |

184 584 209 |

185 777 862 |

|

89 |

Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива |

1 930 081 900 |

2 391 675 686 |

2 953 239 589 |

|

90 |

Литье металлов |

50 170 990 |

63 563 023 |

61 089 482 |

|

91 |

Производство готовых металлических изделий, кроме машин и оборудования |

1 601 672 732 |

1 718 781 175 |

2 124 608 722 |

|

92 |

Производство компьютеров, электронных и оптических изделий |

1 019 831 523 |

1 079 341 550 |

1 226 312 332 |

|

93 |

Производство электрического оборудования |

845 679 485 |

907 715 494 |

888 137 618 |

|

94 |

Производство машин и оборудования, не включенных в другие группировки |

1 042 402 333 |

1 127 871 893 |

1 129 565 813 |

|

95 |

Производство автотранспортных средств, прицепов и полуприцепов |

2 196 689 683 |

2 695 973 276 |

2 825 589 743 |

|

96 |

Производство мебели |

123 820 773 |

141 467 429 |

141 029 978 |

|

97 |

ОБЕСПЕЧЕНИЕ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИЕЙ, ГАЗОМ И ПАРОМ; КОНДИЦИОНИРОВАНИЕ ВОЗДУХА |

8 925 983 546 |

9 576 321 792 |

9 795 695 018 |

|

98 |

ВОДОСНАБЖЕНИЕ; ВОДООТВЕДЕНИЕ, ОРГАНИЗАЦИЯ СБОРА И УТИЛИЗАЦИИ ОТХОДОВ, ДЕЯТЕЛЬНОСТЬ ПО ЛИКВИДАЦИИ ЗАГРЯЗНЕНИЙ |

751 228 185 |

847 705 942 |

845 431 878 |

|

99 |

СТРОИТЕЛЬСТВО |

4 984 866 677 |

5 544 620 065 |

5 048 928 637 |

|

100 |

ТОРГОВЛЯ ОПТОВАЯ И РОЗНИЧНАЯ |

37 944 903 361 |

45 424 136 921 |

47 893 167 655 |

|

101 |

Торговля автотранспортными средствами |

3 542 210 911 |

4 132 333 470 |

4 300 930 519 |

|

102 |

Торговля автомобильными деталями, узлами и принадлежностями |

702 070 812 |

798 522 349 |

875 105 342 |

|

103 |

Торговля оптовая сельскохозяйственным сырьем и живыми животными |

652 294 235 |

717 986 651 |

628 588 716 |

|

104 |

Торговля оптовая пищевыми продуктами, напитками и табачными изделиями |

5 068 792 740 |

5 334 990 951 |

5 871 221 517 |

|

105 |

Торговля оптовая непродовольственными потребительскими товарами |

3 594 314 847 |

4 332 729 834 |

5 044 873 516 |

|

106 |

Торговля оптовая информационным и коммуникационным оборудованием |

480 856 594 |

593 633 493 |

645 322 313 |

|

107 |

Торговля оптовая прочими машинами, оборудованием и принадлежностями |

952 020 066 |

1 217 119 859 |

1 582 637 369 |

|

108 |

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

10 694 393 996 |

11 829 566 816 |

13 051 469 003 |

|

109 |

Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах |

258 805 736 |

385 668 842 |

491 929 513 |

|

110 |

Торговля розничная моторным топливом в специализированных магазинах |

1 515 594 885 |

1 794 190 782 |

2 292 855 308 |

|

111 |

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

250 936 552 |

141 069 240 |

243 930 955 |

|

112 |

Торговля розничная различными бытовыми изделиями в специализированных магазинах |

1 148 347 874 |

1 242 711 800 |

1 065 478 535 |

|

113 |

ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

10 008 092 549 |

11 110 852 327 |

11 716 837 478 |

|

114 |

ДЕЯТЕЛЬНОСТЬ ГОСТИНИЦ И ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ |

525 422 089 |

561 540 222 |

627 661 013 |

|

115 |

Деятельность по предоставлению мест для временного проживания |

117 919 703 |

151 868 927 |

151 584 708 |

|

116 |

Деятельность гостиниц и прочих мест для временного проживания |

106 682 023 |

135 798 705 |

134 294 736 |

|

117 |

Деятельность по предоставлению продуктов питания и напитков |

407 502 386 |

409 671 295 |

476 076 305 |

|

118 |

Деятельность ресторанов и услуги по доставке продуктов питания |

218 877 568 |

243 951 798 |

289 615 120 |

|

119 |

Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания |

2 362 064 |

2 128 744 |

78 326 667 |

|

120 |

Деятельность столовых и буфетов при предприятиях и учреждениях |

28 872 700 |

38 561 685 |

49 474 121 |

|

121 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ |

3 010 016 242 |

3 396 601 080 |

3 620 760 022 |

|

122 |

ДЕЯТЕЛЬНОСТЬ ФИНАНСОВАЯ И СТРАХОВАЯ |

42 693 849 743 |

2 639 016 634 |

3 745 810 007 |

|

123 |

ДЕЯТЕЛЬНОСТЬ ПО ОПЕРАЦИЯМ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ |

1 186 302 936 |

1 296 811 346 |

1 393 282 250 |

|

124 |

ДЕЯТЕЛЬНОСТЬ ПРОФЕССИОНАЛЬНАЯ, НАУЧНАЯ И ТЕХНИЧЕСКАЯ |

4 270 714 381 |

4 983 093 292 |

4 882 999 146 |

|

125 |

ДЕЯТЕЛЬНОСТЬ АДМИНИСТРАТИВНАЯ И СОПУТСТВУЮЩИЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ |

588 539 119 |

764 546 300 |

904 819 453 |

|

126 |

ОБРАЗОВАНИЕ |

71 371 986 |

75 555 741 |

85 981 055 |

|

127 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНЫХ УСЛУГ |

301 771 380 |

352 698 455 |

399 134 116 |

|

128 |

Деятельность в области здравоохранения |

298 357 381 |

348 877 290 |

395 220 625 |

|

129 |

Деятельность больничных организаций |

106 488 728 |

128 061 414 |

149 328 832 |

|

130 |

Медицинская и стоматологическая практика |

73 649 007 |

86 634 758 |

93 403 378 |

|

131 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ КУЛЬТУРЫ, СПОРТА, ОРГАНИЗАЦИИ ДОСУГА И РАЗВЛЕЧЕНИЙ |

163 654 411 |

192 613 369 |

264 576 599 |

В табл. 2 приведены общие значения себестоимости по предприятиям РФ за 2017-2019 г.г.[2]

Таблица 2

Себестоимость на предприятиях РФ за 2017-2019 г.г. по видам деятельности

|

№ п/п |

Вид деятельности |

2017 |

2018 |

2019 |

|---|---|---|---|---|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

||

|

1 |

СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

1 712 500 356 |

1 934 969 755 |

2 064 985 754 |

|

2 |

Выращивание зерновых культур |

287 199 528 |

339 797 924 |

322 922 706 |

|

3 |

Выращивание семян масличных культур |

23 589 451 |

27 442 860 |

28 439 877 |

|

4 |

Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей |

119 342 432 |

141 900 270 |

155 432 077 |

|

5 |

Выращивание овощей |

50 963 496 |

58 547 293 |

62 531 648 |

|

6 |

Выращивание сахарной свеклы и семян сахарной свеклы |

58 590 520 |

69 779 028 |

78 331 094 |

|

7 |

Выращивание сахарной свеклы |

58 590 520 |

69 779 028 |

78 331 094 |

|

8 |

Выращивание многолетних культур |

13 085 330 |

15 002 506 |

16 871 859 |

|

9 |

Выращивание винограда |

4 902 697 |

5 713 413 |

5 880 708 |

|

10 |

Выращивание рассады |

2 986 742 |

3 204 843 |

2 218 123 |

|

11 |

Выращивание рассады |

2 986 742 |

3 204 843 |

2 218 123 |

|

12 |

Животноводство |

1 004 290 056 |

1 098 367 246 |

1 222 963 620 |

|

13 |

Разведение молочного крупного рогатого скота, производство сырого молока |

267 593 161 |

291 642 068 |

316 685 750 |

|

14 |

Разведение молочного крупного рогатого скота |

15 434 045 |

17 214 263 |

48 670 443 |

|

15 |

Разведение молочного крупного рогатого скота, кроме племенного |

13 503 688 |

14 828 186 |

41 429 226 |

|

16 |

Разведение племенного молочного крупного рогатого скота |

551 504 |

585 297 |

6 067 811 |

|

17 |

Разведение овец и коз |

860 978 |

992 921 |

878 273 |

|

18 |

Разведение свиней |

259 007 210 |

286 731 045 |

331 570 880 |

|

19 |

Разведение сельскохозяйственной птицы |

450 462 544 |

487 786 684 |

535 004 540 |

|

20 |

Выращивание и разведение сельскохозяйственной птицы: кур, индеек, уток, гусей и цесарок |

16 891 669 |

17 744 628 |

25 406 175 |

|

21 |

Выращивание сельскохозяйственной птицы на мясо |

13 208 086 |

13 950 355 |

21 384 179 |

|

22 |

Производство яиц сельскохозяйственной птицы |

12 380 106 |

13 277 757 |

21 869 631 |

|

23 |

Разведение кроликов и прочих пушных зверей на фермах |

2 024 035 |

2 153 202 |

1 069 961 |

|

24 |

Разведение оленей |

2 282 069 |

2 459 262 |

1 944 528 |

|

25 |

Лесоводство и лесозаготовки |

61 842 845 |

72 311 101 |

70 792 617 |

|

26 |

Рыболовство |

140 165 004 |

161 921 750 |

163 236 932 |

|

27 |

Рыболовство морское |

137 628 459 |

159 135 110 |

159 802 990 |

|

28 |

Рыболовство морское промышленное |

8 082 765 |

8 703 088 |

55 823 164 |

|

29 |

Рыболовство пресноводное |

2 536 545 |

2 786 640 |

3 433 942 |

|

30 |

Рыбоводство |

5 101 910 |

4 921 398 |

7 502 938 |

|

31 |

Рыбоводство морское |

4 364 122 |

3 921 412 |

5 980 048 |

|

32 |

Воспроизводство морских биоресурсов искусственное |

4 364 122 |

3 919 854 |

858 560 |

|

33 |

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

9 315 788 079 |

11 519 635 043 |

12 087 751 294 |

|

34 |

Добыча угля |

748 962 676 |

910 296 972 |

804 944 396 |

|

35 |

Добыча и обогащение угля и антрацита |

698 934 370 |

851 175 860 |

733 525 736 |

|

36 |

Добыча и обогащение бурого угля (лигнита) |

50 028 306 |

59 121 112 |

71 418 660 |

|

37 |

Добыча нефти и природного газа |

6 278 041 186 |

8 171 936 608 |

8 488 537 809 |

|

38 |

Добыча нефти |

4 877 688 215 |

6 559 859 964 |

6 856 622 730 |

|

39 |

Добыча природного газа |

1 261 697 322 |

1 459 635 416 |

1 449 350 657 |

|

40 |

Добыча металлических руд |

587 586 868 |

678 089 842 |

808 854 502 |

|

41 |

Добыча и обогащение железных руд |

188 798 615 |

208 371 979 |

226 196 130 |

|

42 |

Добыча руд цветных металлов |

398 788 253 |

469 717 863 |

582 658 372 |

|

43 |

Добыча камня, песка и глины |

86 615 637 |

93 847 384 |

94 743 929 |

|

44 |

Добыча торфа |

735 900 |

840 511 |

977 147 |

|

45 |

Добыча драгоценных камней, кварца, слюды, мусковита и т. д. |

153 101 895 |

153 265 616 |

144 756 131 |

|

46 |

ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

27 902 665 465 |

33 283 242 769 |

34 990 532 853 |

|

47 |

Производство пищевых продуктов |

3 433 888 121 |

3 643 900 844 |

3 932 583 570 |

|

48 |

Производство мяса в охлажденном виде |

154 412 589 |

190 027 980 |

180 476 277 |

|

49 |

Производство мяса птицы в охлажденном виде |

41 508 263 |

34 849 582 |

53 232 976 |

|

50 |

Производство продукции из мяса убойных животных и мяса птицы |

565 192 754 |

575 303 666 |

574 089 087 |

|

51 |

Переработка и консервирование рыбы, ракообразных и моллюсков |

95 598 837 |

117 924 366 |

151 707 123 |

|

52 |

Производство растительных и животных масел и жиров |

382 186 604 |

439 925 154 |

440 132 448 |

|

53 |

Производство молочной продукции |

616 798 686 |

617 836 983 |

703 553 465 |

|

54 |

Производство продуктов мукомольной и крупяной промышленности, крахмала и крахмалосодержащих продуктов |

181 613 331 |

195 025 689 |

222 247 021 |

|

55 |

Производство хлебобулочных и мучных кондитерских изделий |

282 709 615 |

290 530 096 |

313 422 976 |

|

56 |

Производство макаронных изделий кускуса и аналогичных мучных изделий |

47 049 160 |

48 851 183 |

57 987 511 |

|

57 |

Производство сахара |

146 329 617 |

138 901 783 |

160 478 497 |

|

58 |

Производство прочих пищевых продуктов, не включенных в другие группировки |

56 014 508 |

60 591 496 |

55 819 591 |

|

59 |

Производство напитков |

424 573 880 |

462 760 112 |

495 674 100 |

|

60 |

Производство вина из винограда |

38 479 824 |

36 671 466 |

40 880 396 |

|

61 |

Производство пива |

143 287 480 |

157 222 818 |

164 089 487 |

|

62 |

Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках |

125 185 512 |

137 828 505 |

147 165 896 |

|

63 |

Производство текстильных изделий |

112 188 601 |

127 695 619 |

137 520 002 |

|

64 |

Производство одежды |

87 718 741 |

90 417 298 |

95 437 020 |

|

65 |

Производство кожи и изделий из кожи |

39 359 430 |

39 921 188 |

39 921 842 |

|

66 |

Производство обуви |

26 508 564 |

25 351 330 |

28 376 188 |

|

67 |

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

310 075 923 |

348 149 160 |

366 697 210 |

|

68 |

Производство бумаги и бумажных изделий |

453 946 338 |

542 914 990 |

583 135 235 |

|

69 |

Деятельность полиграфическая и копирование носителей информации |

115 752 104 |

127 959 417 |

126 008 186 |

|

70 |

Производство кокса и нефтепродуктов |

7 848 588 244 |

10 717 234 017 |

10 501 613 059 |

|

71 |

Производство химических веществ и химических продуктов |

1 568 392 736 |

1 824 575 985 |

1 855 796 999 |

|

72 |

Производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах |

1 124 385 206 |

1 328 176 953 |

1 357 207 490 |

|

73 |

Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик |

64 958 643 |

75 625 560 |

70 069 948 |

|

74 |

Производство мыла и моющих, чистящих и полирующих средств; парфюмерных и косметических средств |

188 929 240 |

199 555 437 |

200 026 819 |

|

75 |

Производство прочих химических продуктов |

150 598 132 |

175 739 270 |

179 925 162 |

|

76 |

Производство лекарственных средств и материалов, применяемых в медицинских целях |

238 029 746 |

264 585 285 |

289 497 649 |

|

77 |

Производство резиновых и пластмассовых изделий |

589 252 289 |

695 419 653 |

649 946 006 |

|

78 |

Производство прочей неметаллической минеральной продукции |

818 269 722 |

882 128 670 |

942 516 481 |

|

79 |

Производство стекла и изделий из стекла |

132 542 528 |

146 442 174 |

152 717 705 |

|

80 |

Производство огнеупорных изделий |

46 715 019 |

52 703 796 |

55 744 886 |

|

81 |

Производство строительных керамических материалов |

74 740 549 |

78 381 844 |

82 619 689 |

|

82 |

Производство цемента, извести и гипса |

123 709 788 |

133 685 326 |

139 729 442 |

|

83 |

Резка, обработка и отделка камня |

6 224 707 |

6 163 721 |

7 530 524 |

|

84 |

Производство абразивных и неметаллических минеральных изделий, не включенных в другие группировки |

140 112 203 |

156 712 380 |

179 448 050 |

|

85 |

Производство металлургическое |

3 845 598 476 |

4 462 054 429 |

5 022 552 558 |

|

86 |

Производство чугуна, стали и ферросплавов |

1 777 295 640 |

2 022 127 304 |

2 180 019 384 |

|

87 |

Производство стальных труб, полых профилей и фитингов |

559 188 464 |

638 908 955 |

693 699 008 |

|

88 |

Производство прочих стальных изделий первичной обработкой |

146 000 082 |

163 866 616 |

162 940 421 |

|

89 |

Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива |

1 316 927 734 |

1 580 310 920 |

1 933 442 248 |

|

90 |

Литье металлов |

46 186 556 |

56 840 634 |

52 451 497 |

|

91 |

Производство готовых металлических изделий, кроме машин и оборудования |

1 326 012 035 |

1 404 068 708 |

1 787 733 602 |

|

92 |

Производство компьютеров, электронных и оптических изделий |

810 746 092 |

879 434 974 |

994 247 093 |

|

93 |

Производство электрического оборудования |

701 267 741 |

752 544 289 |

736 084 581 |

|

94 |

Производство машин и оборудования, не включенных в другие группировки |

853 769 188 |

954 313 369 |

906 170 440 |

|

95 |

Производство автотранспортных средств, прицепов и полуприцепов |

1 966 811 254 |

2 431 292 055 |

2 550 055 070 |

|

96 |

Производство мебели |

91 077 302 |

109 666 106 |

108 484 019 |

|

97 |

ОБЕСПЕЧЕНИЕ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИЕЙ, ГАЗОМ И ПАРОМ; КОНДИЦИОНИРОВАНИЕ ВОЗДУХА |

6 934 609 621 |

7 460 695 506 |

7 562 096 382 |

|

98 |

ВОДОСНАБЖЕНИЕ; ВОДООТВЕДЕНИЕ, ОРГАНИЗАЦИЯ СБОРА И УТИЛИЗАЦИИ ОТХОДОВ, ДЕЯТЕЛЬНОСТЬ ПО ЛИКВИДАЦИИ ЗАГРЯЗНЕНИЙ |

698 167 869 |

782 263 779 |

789 249 218 |

|

99 |

СТРОИТЕЛЬСТВО |

4 422 532 887 |

4 973 613 941 |

4 479 093 211 |

|

100 |

ТОРГОВЛЯ ОПТОВАЯ И РОЗНИЧНАЯ |

30 556 641 794 |

35 507 965 016 |

37 795 226 680 |

|

101 |

Торговля автотранспортными средствами |

2 225 284 654 |

2 594 686 986 |

2 406 802 123 |

|

102 |

Торговля автомобильными деталями, узлами и принадлежностями |

607 452 065 |

688 687 252 |

762 352 038 |

|

103 |

Торговля оптовая сельскохозяйственным сырьем и живыми животными |

582 092 727 |

615 041 458 |

547 291 071 |

|

104 |

Торговля оптовая пищевыми продуктами, напитками и табачными изделиями |

4 368 176 534 |

4 558 238 567 |

5 080 562 547 |

|

105 |

Торговля оптовая непродовольственными потребительскими товарами |

2 845 928 452 |

3 453 273 148 |

4 030 785 166 |

|

106 |

Торговля оптовая информационным и коммуникационным оборудованием |

446 413 395 |

549 428 644 |

590 342 047 |

|

107 |

Торговля оптовая прочими машинами, оборудованием и принадлежностями |

773 544 772 |

972 975 338 |

1 313 525 305 |

|

108 |

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

8 107 444 502 |

8 966 736 380 |

9 785 022 400 |

|

109 |

Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах |

208 463 970 |

311 978 460 |

408 614 714 |

|

110 |

Торговля розничная моторным топливом в специализированных магазинах |

1 311 997 589 |

1 620 369 207 |

1 967 765 602 |

|

111 |

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах |

211 123 912 |

106 432 022 |

176 064 332 |

|

112 |

Торговля розничная различными бытовыми изделиями в специализированных магазинах |

841 869 839 |

919 358 280 |

783 763 792 |

|

113 |

ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

8 436 115 730 |

9 431 539 995 |

9 986 050 691 |

|

114 |

ДЕЯТЕЛЬНОСТЬ ГОСТИНИЦ И ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ |

343 017 946 |

358 111 408 |

405 786 563 |

|

115 |

Деятельность по предоставлению мест для временного проживания |

81 566 469 |

106 453 427 |

104 417 732 |

|

116 |

Деятельность гостиниц и прочих мест для временного проживания |

72 322 877 |

92 534 680 |

89 406 934 |

|

117 |

Деятельность по предоставлению продуктов питания и напитков |

261 451 477 |

251 657 981 |

301 368 831 |

|

118 |

Деятельность ресторанов и услуги по доставке продуктов питания |

129 692 890 |

141 195 811 |

172 856 858 |

|

119 |

Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания |

1 194 633 |

940 779 |

39 503 031 |

|

120 |

Деятельность столовых и буфетов при предприятиях и учреждениях |

23 358 938 |

24 332 638 |

30 714 121 |

|

121 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ |

2 138 849 658 |

2 384 415 564 |

2 467 029 644 |

|

122 |

ДЕЯТЕЛЬНОСТЬ ФИНАНСОВАЯ И СТРАХОВАЯ |

42 382 804 519 |

2 249 622 748 |

3 200 413 171 |

|

123 |

ДЕЯТЕЛЬНОСТЬ ПО ОПЕРАЦИЯМ С НЕДВИЖИМЫМ ИМУЩЕСТВОМ |

870 713 346 |

943 565 077 |

1 038 515 368 |

|

124 |

ДЕЯТЕЛЬНОСТЬ ПРОФЕССИОНАЛЬНАЯ, НАУЧНАЯ И ТЕХНИЧЕСКАЯ |

3 451 646 103 |

4 045 707 993 |

3 959 596 268 |

|

125 |

ДЕЯТЕЛЬНОСТЬ АДМИНИСТРАТИВНАЯ И СОПУТСТВУЮЩИЕ ДОПОЛНИТЕЛЬНЫЕ УСЛУГИ |

438 505 917 |

565 370 169 |

662 726 023 |

|

126 |

ОБРАЗОВАНИЕ |

53 220 402 |

56 279 914 |

58 243 850 |

|

127 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНЫХ УСЛУГ |

236 933 354 |

275 207 203 |

305 611 857 |

|

128 |

Деятельность в области здравоохранения |

234 294 991 |

272 271 191 |

301 401 516 |

|

129 |

Деятельность больничных организаций |

85 042 310 |

103 442 917 |

121 367 936 |

|

130 |

Медицинская и стоматологическая практика |

53 792 073 |

61 459 209 |

65 969 224 |

|

131 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ КУЛЬТУРЫ, СПОРТА, ОРГАНИЗАЦИИ ДОСУГА И РАЗВЛЕЧЕНИЙ |

137 494 916 |

158 603 075 |

196 509 662 |

В табл. 3 приведено отношение себестоимости продукции, произведенной на территории РФ за 2017-2019 г.г. к показателю выручки, полученной предприятиями РФ за 2017-2019 г.г.

Таблица 3

Отношение себестоимости к выручке по видам деятельности

|

№ п/п |

Вид деятельности |

2017 |

2018 |

2019 |

|---|---|---|---|---|

|

1 |

СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО |

0,790 |

0,771 |

0,782 |

|

2 |

Выращивание зерновых культур |

0,799 |

0,764 |

0,757 |

|

3 |

Выращивание семян масличных культур |

0,706 |

0,717 |

0,756 |

|

4 |

Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей |

0,758 |

0,728 |

0,777 |

|

5 |

Выращивание овощей |

0,744 |

0,766 |

0,773 |

|

6 |

Выращивание сахарной свеклы и семян сахарной свеклы |

0,765 |

0,688 |

0,775 |

|

7 |

Выращивание сахарной свеклы |

0,765 |

0,688 |

0,775 |

|

8 |

Выращивание многолетних культур |

0,713 |

0,678 |

0,671 |

|

9 |

Выращивание винограда |

0,756 |

0,742 |

0,766 |

|

10 |

Выращивание рассады |

0,832 |

0,821 |

0,835 |

|

11 |

Выращивание рассады |

0,832 |

0,821 |

0,835 |

|

12 |

Животноводство |

0,840 |

0,830 |

0,844 |

|

13 |

Разведение молочного крупного рогатого скота, производство сырого молока |

0,885 |

0,921 |

0,897 |

|

14 |

Разведение молочного крупного рогатого скота |

0,912 |

0,962 |

0,913 |

|

15 |

Разведение молочного крупного рогатого скота, кроме племенного |

0,907 |

0,960 |

0,913 |

|

16 |

Разведение племенного молочного крупного рогатого скота |

0,936 |

1,017 |

0,899 |

|

17 |

Разведение овец и коз |

0,960 |

0,920 |

0,982 |

|

18 |

Разведение свиней |

0,751 |

0,715 |

0,801 |

|

19 |

Разведение сельскохозяйственной птицы |

0,859 |

0,848 |

0,834 |

|

20 |

Выращивание и разведение сельскохозяйственной птицы: кур, индеек, уток, гусей и цесарок |

0,914 |

0,890 |

0,874 |

|

21 |

Выращивание сельскохозяйственной птицы на мясо |

0,918 |

0,906 |

0,878 |

|

22 |

Производство яиц сельскохозяйственной птицы |

0,802 |

0,793 |

0,860 |

|

23 |

Разведение кроликов и прочих пушных зверей на фермах |

0,879 |

0,965 |

1,111 |

|

24 |

Разведение оленей |

1,598 |

1,627 |

1,488 |

|

25 |

Лесоводство и лесозаготовки |

0,760 |

0,729 |

0,788 |

|

26 |

Рыболовство |

0,574 |

0,557 |

0,529 |

|

27 |

Рыболовство морское |

0,570 |

0,553 |

0,525 |

|

28 |

Рыболовство морское промышленное |

0,783 |

0,687 |

0,565 |

|

29 |

Рыболовство пресноводное |

0,888 |

0,928 |

0,837 |

|

30 |

Рыбоводство |

0,646 |

0,791 |

0,657 |

|

31 |

Рыбоводство морское |

0,636 |

0,772 |

0,617 |

|

32 |

Воспроизводство морских биоресурсов искусственное |

0,636 |

0,772 |

1,043 |

|

33 |

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

0,699 |

0,664 |

0,687 |

|

34 |

Добыча угля |

0,565 |

0,538 |

0,579 |

|

35 |

Добыча и обогащение угля и антрацита |

0,567 |

0,539 |

0,580 |

|

36 |

Добыча и обогащение бурого угля (лигнита) |

0,543 |

0,522 |

0,569 |

|

37 |

Добыча нефти и природного газа |

0,713 |

0,672 |

0,695 |

|

38 |

Добыча нефти |

0,687 |

0,646 |

0,670 |

|

39 |

Добыча природного газа |

0,863 |

0,870 |

0,881 |

|

40 |

Добыча металлических руд |

0,568 |

0,545 |

0,525 |

|

41 |

Добыча и обогащение железных руд |

0,434 |

0,393 |

0,377 |

|

42 |

Добыча руд цветных металлов |

0,665 |

0,657 |

0,619 |

|

43 |

Добыча камня, песка и глины |

0,620 |

0,580 |

0,590 |

|

44 |

Добыча торфа |

0,513 |

0,495 |

0,488 |

|

45 |

Добыча драгоценных камней, кварца, слюды, мусковита и т. д. |

0,518 |

0,466 |

0,541 |

|

46 |

ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА |

0,772 |

0,763 |

0,775 |

|

47 |

Производство пищевых продуктов |

0,798 |

0,792 |

0,801 |

|

48 |

Производство мяса в охлажденном виде |

0,945 |

0,947 |

0,940 |

|

49 |

Производство мяса птицы в охлажденном виде |

0,888 |

0,892 |

0,911 |

|

50 |

Производство продукции из мяса убойных животных и мяса птицы |

0,836 |

0,842 |

0,832 |

|

51 |

Переработка и консервирование рыбы, ракообразных и моллюсков |

0,718 |

0,667 |

0,683 |

|

52 |

Производство растительных и животных масел и жиров |

0,910 |

0,898 |

0,929 |

|

53 |

Производство молочной продукции |

0,815 |

0,802 |

0,814 |

|

54 |

Производство продуктов мукомольной и крупяной промышленности, крахмала и крахмалосодержащих продуктов |

0,836 |

0,833 |

0,846 |

|

55 |

Производство хлебобулочных и мучных кондитерских изделий |

0,719 |

0,714 |

0,740 |

|

56 |

Производство макаронных изделий кускуса и аналогичных мучных изделий |

0,703 |

0,717 |

0,746 |

|

57 |

Производство сахара |

0,889 |

0,803 |

0,856 |

|

58 |

Производство прочих пищевых продуктов, не включенных в другие группировки |

0,055 |

0,056 |

0,047 |

|

59 |

Производство напитков |

0,630 |

0,637 |

0,650 |

|

60 |

Производство вина из винограда |

0,729 |

0,726 |

0,732 |

|

61 |

Производство пива |

0,593 |

0,603 |

0,624 |

|

62 |

Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках |

0,571 |

0,588 |

0,595 |

|

63 |

Производство текстильных изделий |

0,833 |

0,841 |

0,843 |

|

64 |

Производство одежды |

0,667 |

0,700 |

0,700 |

|

65 |

Производство кожи и изделий из кожи |

0,801 |

0,823 |

0,792 |

|

66 |

Производство обуви |

0,785 |

0,797 |

0,778 |

|

67 |

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

0,767 |

0,732 |

0,770 |

|

68 |

Производство бумаги и бумажных изделий |

0,715 |

0,672 |

0,723 |

|

69 |

Деятельность полиграфическая и копирование носителей информации |

0,794 |

0,760 |

0,764 |

|

70 |

Производство кокса и нефтепродуктов |

0,757 |

0,758 |

0,765 |

|

71 |

Производство химических веществ и химических продуктов |

0,676 |

0,643 |

0,658 |

|

72 |

Производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах |

0,681 |

0,636 |

0,650 |

|

73 |

Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик |

0,741 |

0,756 |

0,742 |

|

74 |

Производство мыла и моющих, чистящих и полирующих средств; парфюмерных и косметических средств |

0,577 |

0,563 |

0,599 |

|

75 |

Производство прочих химических продуктов |

0,777 |

0,785 |

0,776 |

|

76 |

Производство лекарственных средств и материалов, применяемых в медицинских целях |

0,564 |

0,566 |

0,540 |

|

77 |

Производство резиновых и пластмассовых изделий |

0,830 |

0,839 |

0,829 |

|

78 |

Производство прочей неметаллической минеральной продукции |

0,745 |

0,727 |

0,726 |

|

79 |

Производство стекла и изделий из стекла |

0,726 |

0,695 |

0,702 |

|

80 |

Производство огнеупорных изделий |

0,743 |

0,729 |

0,748 |