Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги с учетом соответствующих издержек.

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

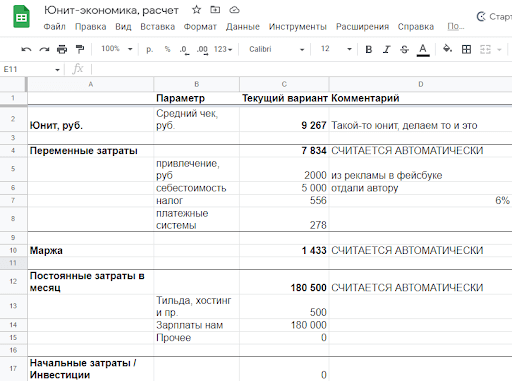

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа / Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

Посчитаем маржинальность:

50 000 / 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 / 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

Виды маржи при оценке прибыльности бизнеса

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

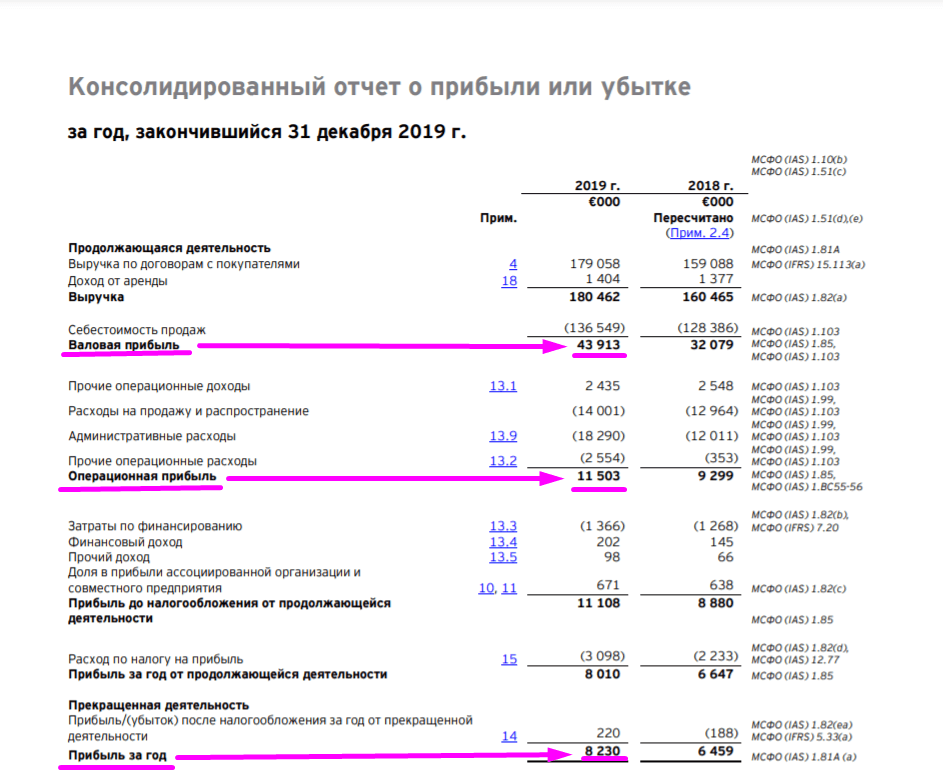

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль / Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль / Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль / Выручка × 100%

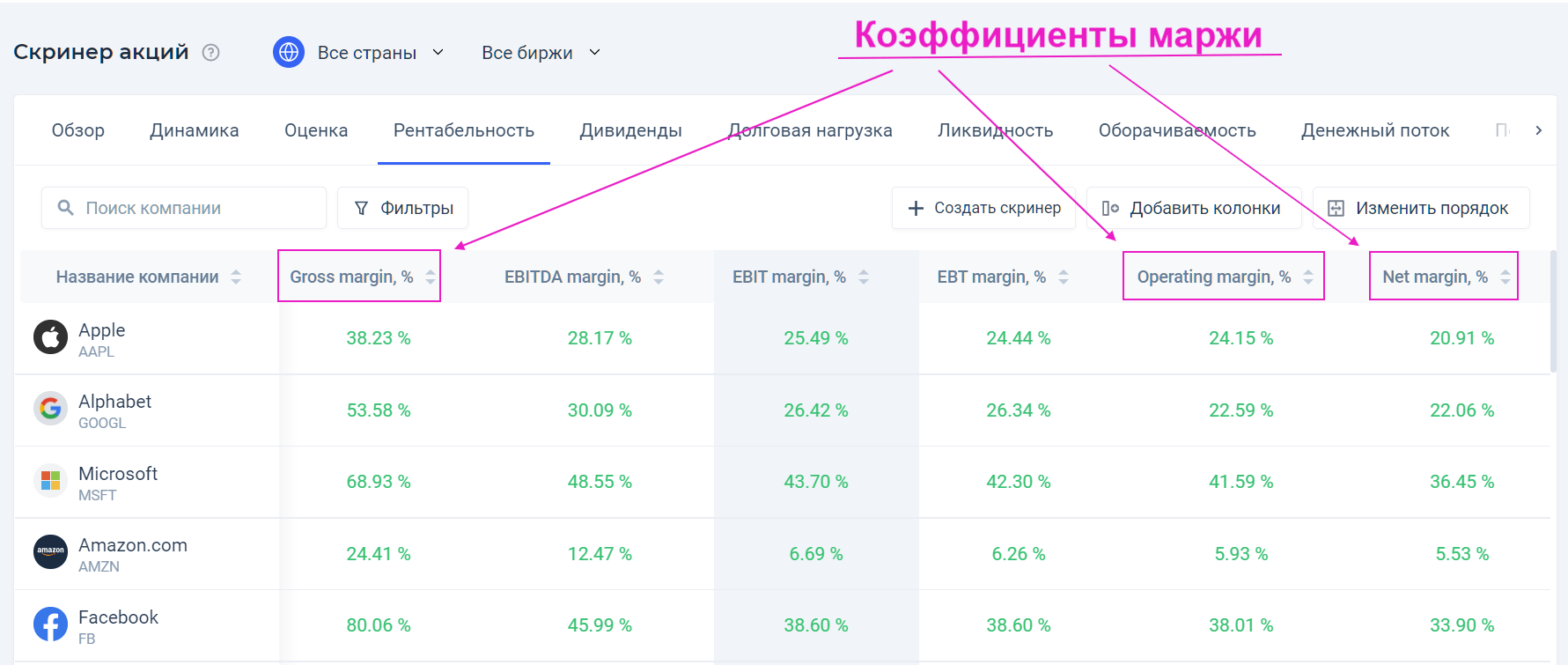

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Большое значение имеет изучение динамики маржи как в целом по компании, так и по отдельным направлениям. Её понимание позволит эффективнее перераспределить ресурсы и поставить цели по дальнейшему развитию бизнеса.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Для маркетологов маржа чистой прибыли по отдельным продуктам и товарным группам помогает понять рентабельность конкретного юнита и определить области, в которых нужно принять меры по повышению эффективности продаж.

Чтобы понять причины изменения маржи и маржинальности, можно использовать вспомогательные инструменты: анализ товаров (ABC и XYZ-анализ), клиентов (RFM и когортный анализ), элементов внешней среды (PEST-анализ).

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

Также маржа чистой прибыли помогает определить степень монополизации конкретного рынка и силу конкретного продавца. В экономической теории считается, что по мере ужесточения конкуренции в определенной отрасли маржа отдельного продавца уменьшается. Наоборот, если он обладает монопольной властью над рынком, то будет получать большую прибыль с каждой единицы своего продукта, стремясь максимизировать разрыв между выручкой и себестоимостью.

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

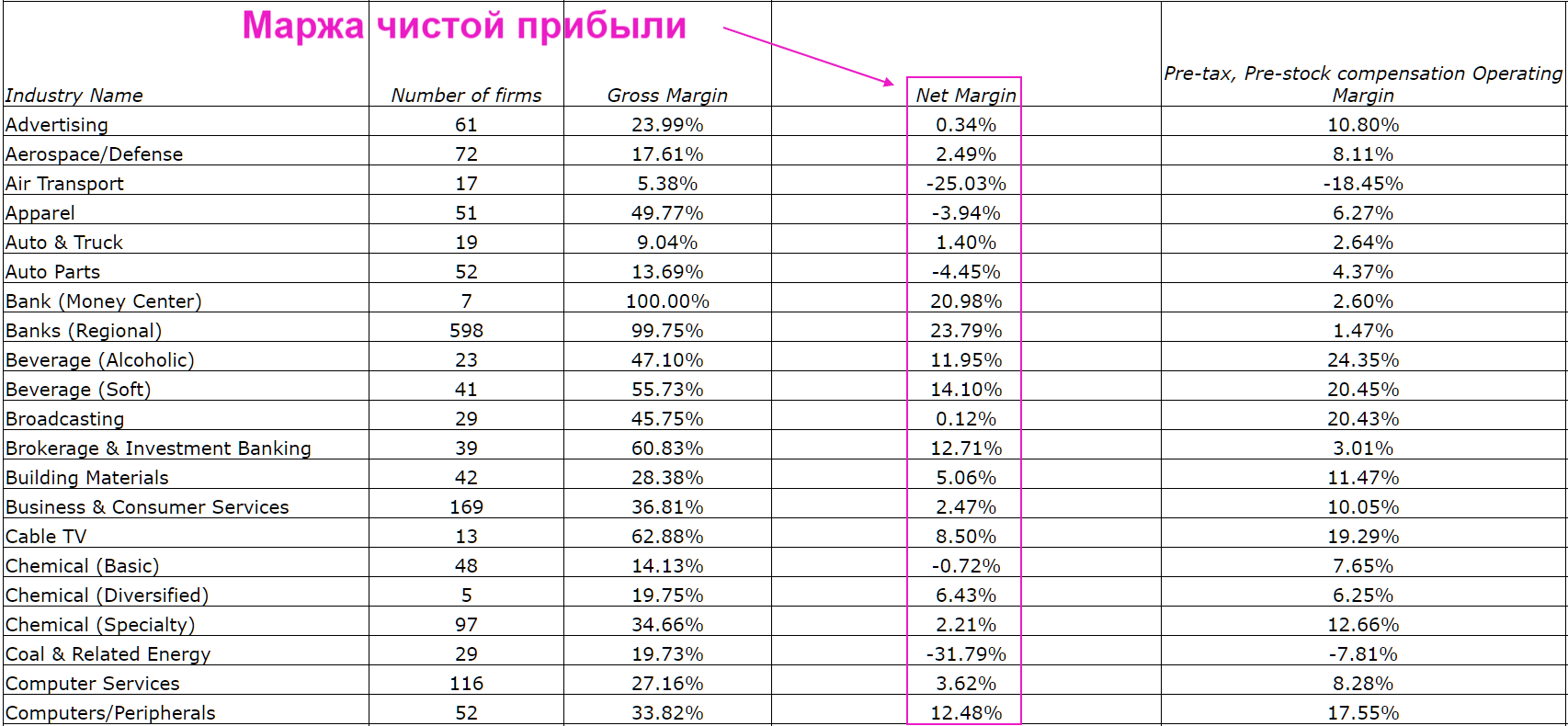

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Главные мысли

Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

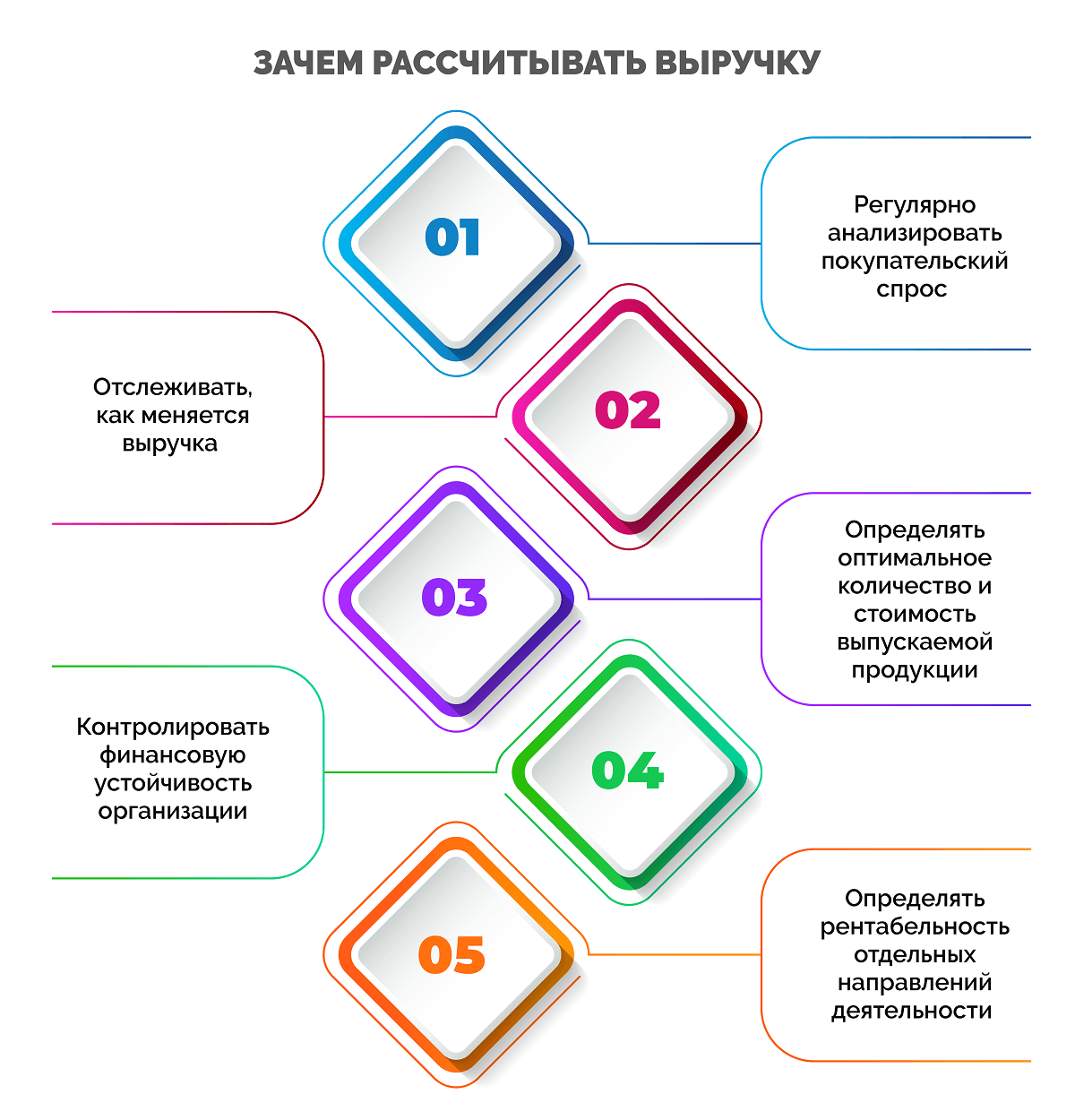

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

Функции выручки

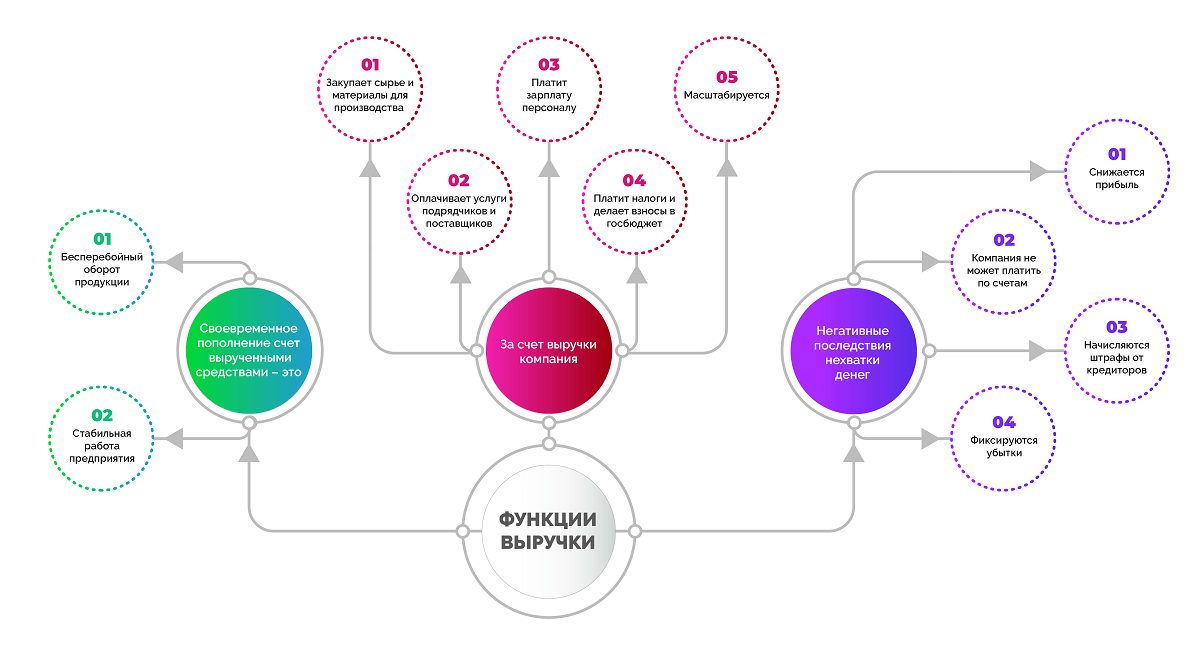

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

|

Плюсы |

Минусы |

|

|

Кассовый метод (по оплате) |

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств |

Прибыль для уплаты налога снижается только в момент оплаты. Не учитываются важные активы (имущество, ТМЦ и пр.). Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами. Доходы и расходы могут относиться к разным отчетным периодам. |

|

Метод начисления (по отгрузке) |

Уменьшает доход для целей налогообложения. |

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары. |

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

Составляющие выручки

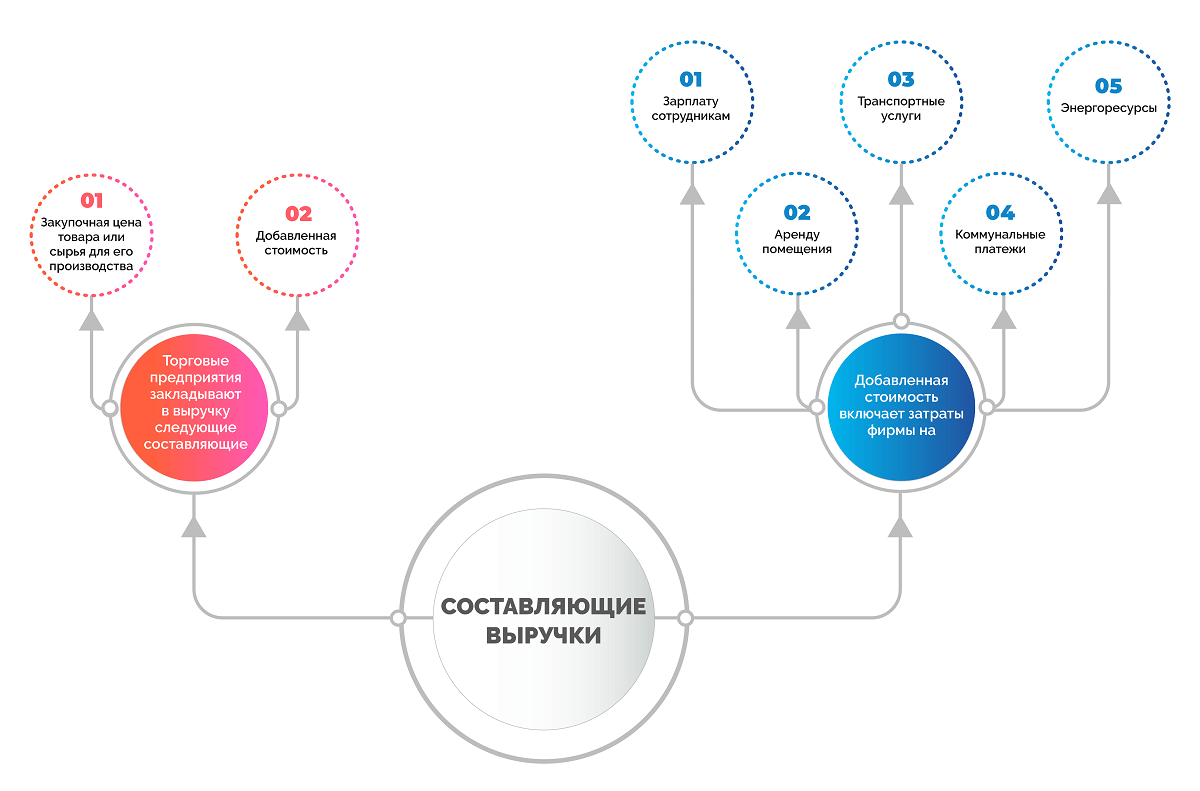

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

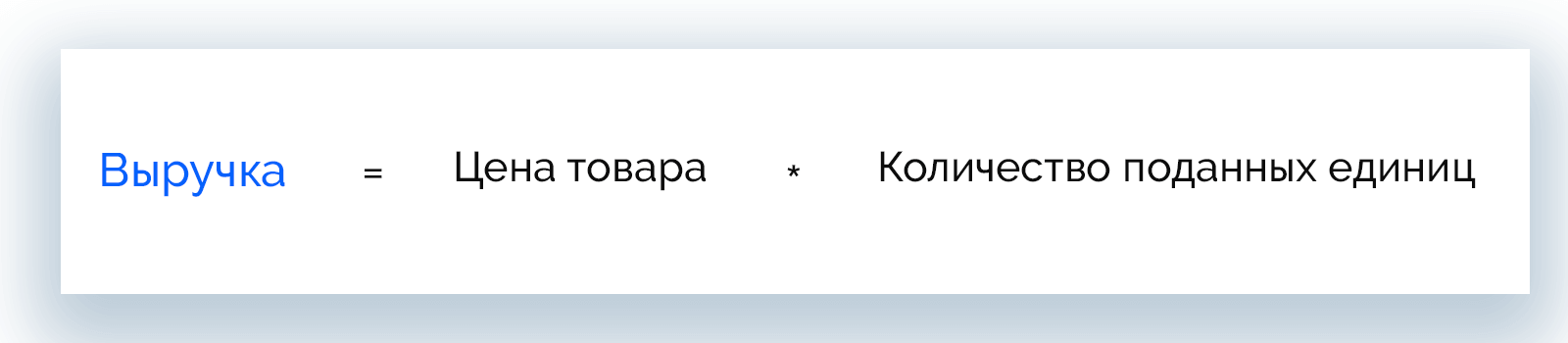

Как рассчитать выручку: формула и примеры

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Вот, как это выглядит на примере розничного магазина.

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

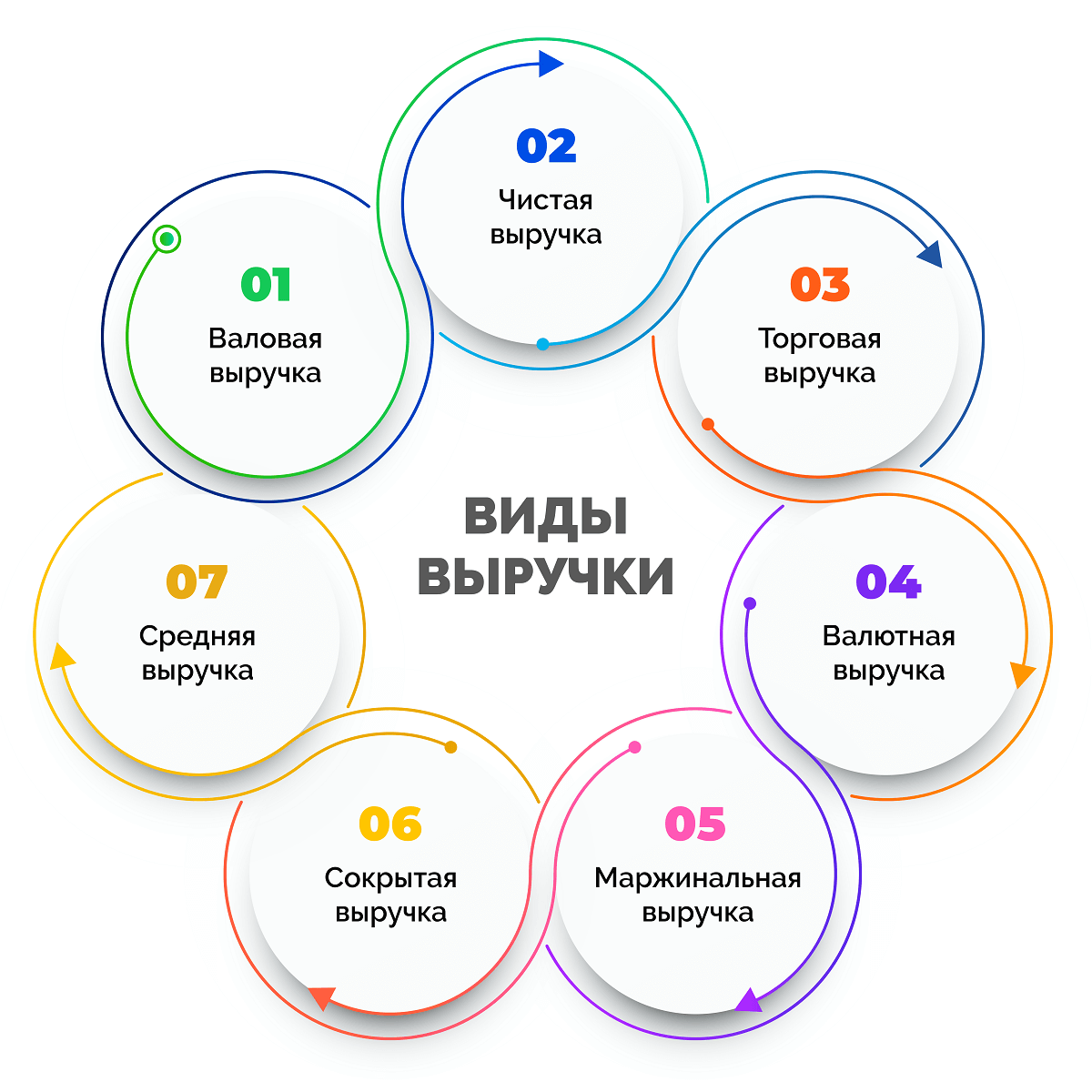

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

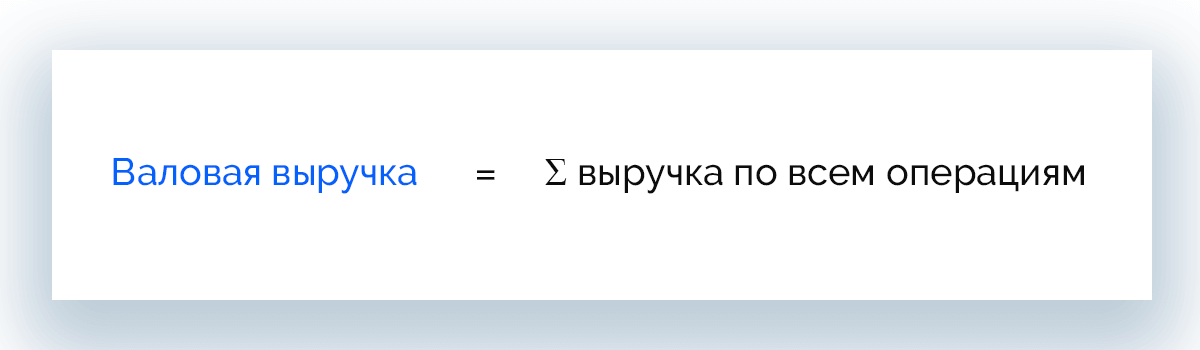

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Пример. Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Пример. Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

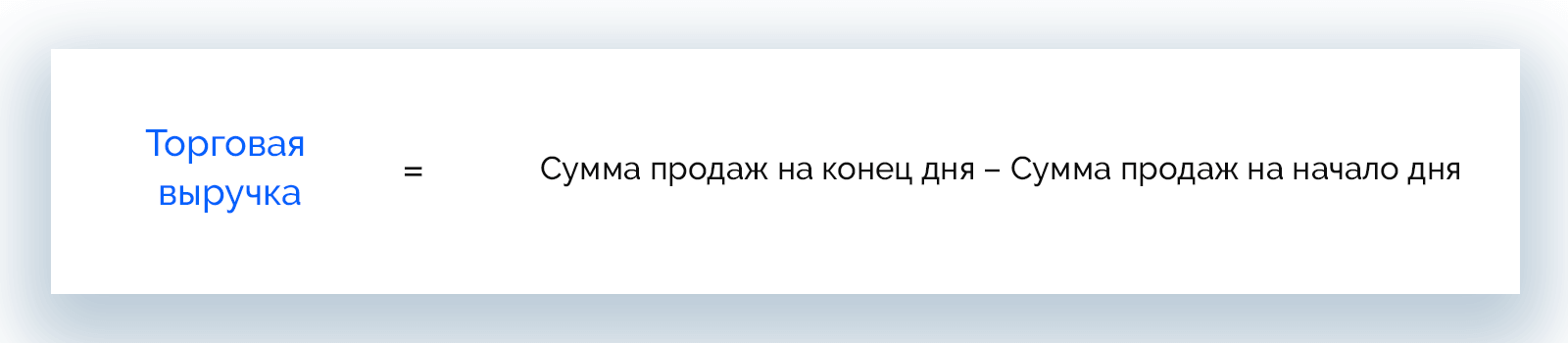

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Пример. Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

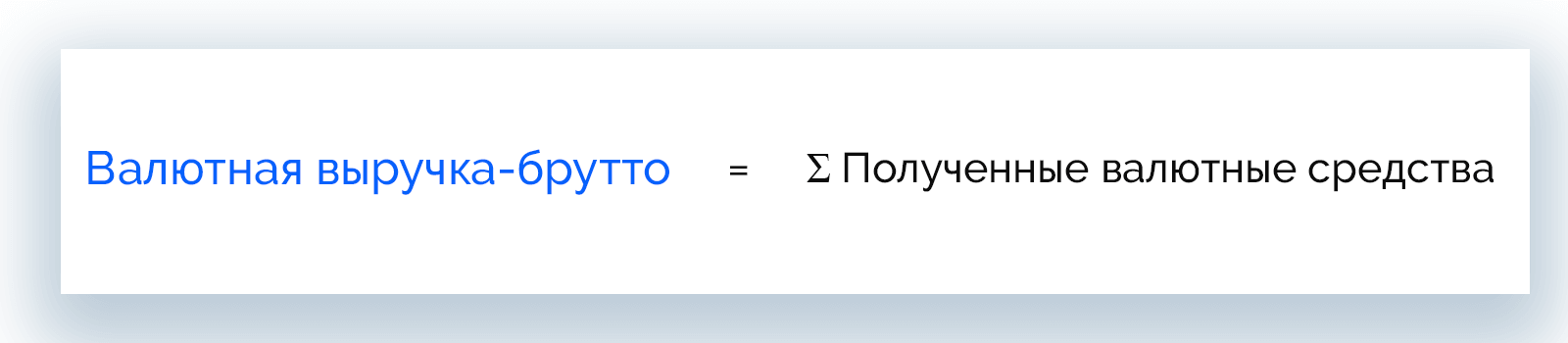

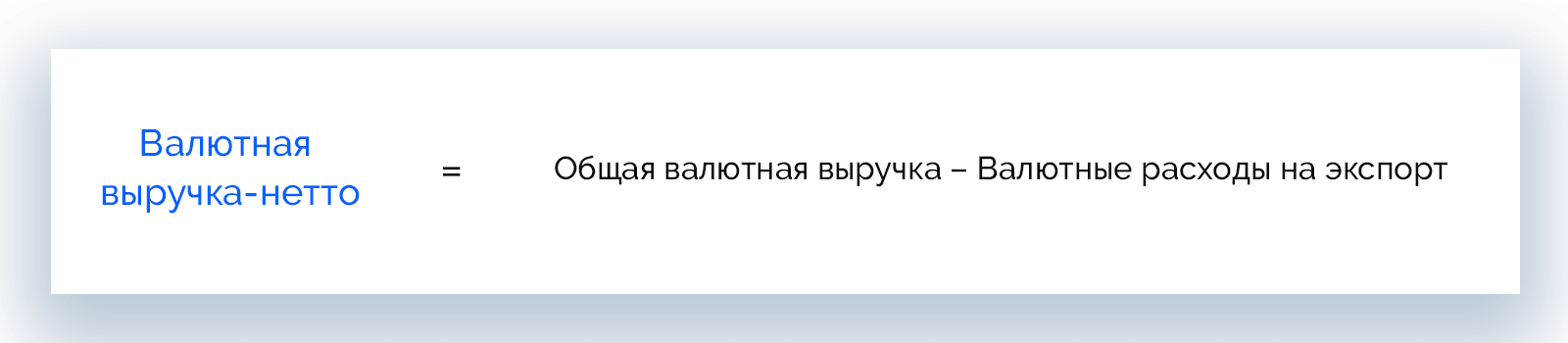

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Пример. Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

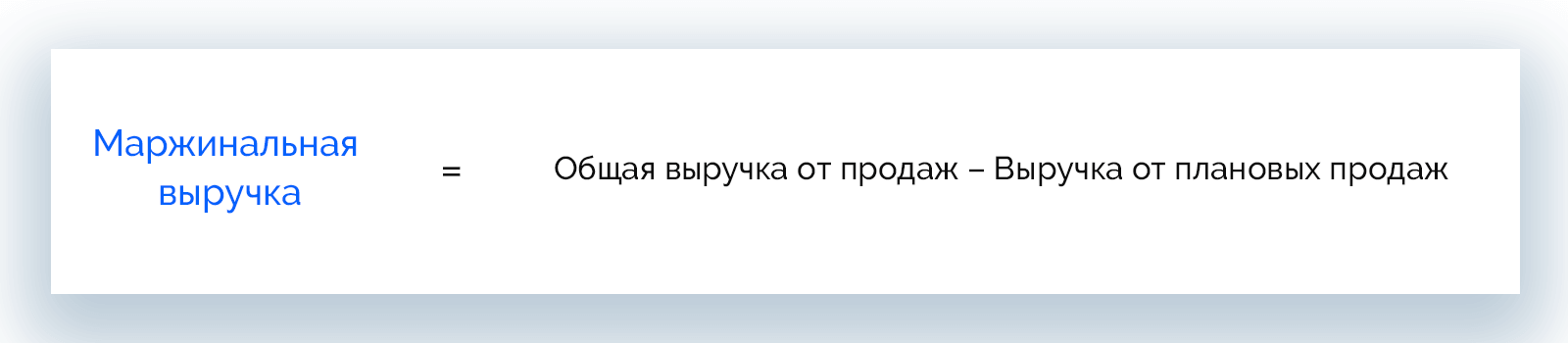

Маржинальная выручка

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Пример. Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

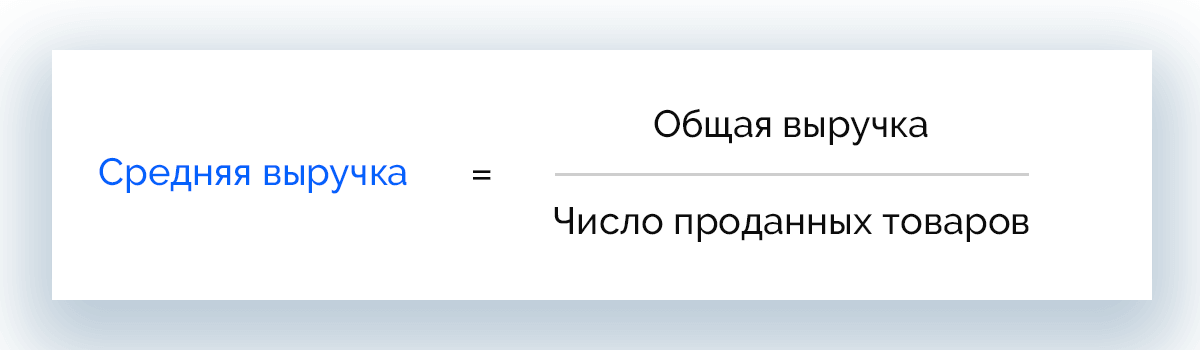

Средняя выручка

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

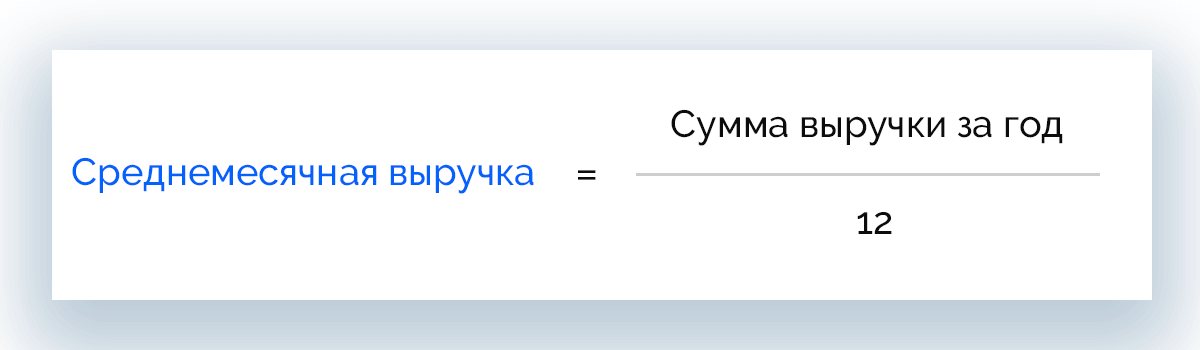

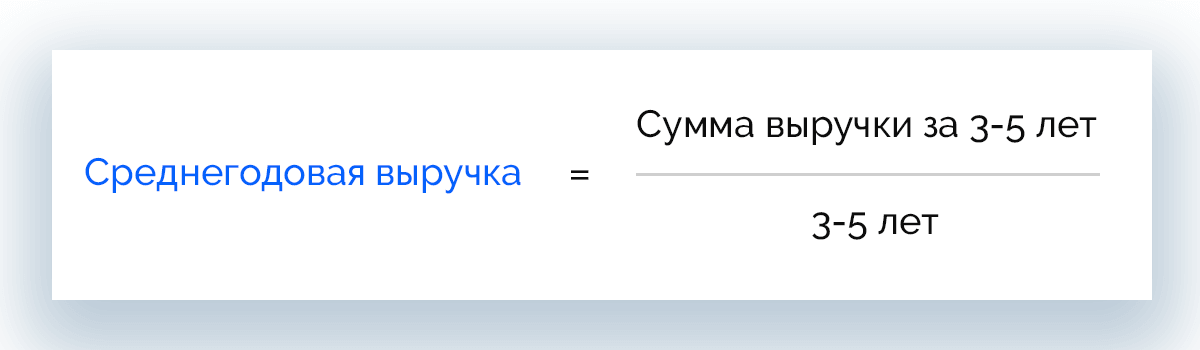

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

|

Выручка |

Доход |

Прибыль |

|

Деньги от продаж по основному направлению деятельности предприятия |

Доход = Выручка + Все поступления, которые влияют на размер капитала |

Прибыль = Доход – Издержки |

|

Всегда больше или равна 0 |

Всегда больше или равна 0 |

Может быть отрицательной |

|

Может быть реальной и потенциальной |

Может быть реальным и потенциальным |

Только реальная |

|

Показывает, насколько эффективна основная деятельность |

Показывает, насколько эффективно работает организация в целом |

Служит конечным результатом работы компании |

|

Деньги |

Деньги или имущество |

Абсолютное значение |

|

Основной источник формирования внутренних финансовых ресурсов предприятия |

Имеет отношение к физическим и юридическим лицам |

Учитывает все расходы организации |

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.

- Маржинальная прибыль – составляет разницу между выручкой и переменными расходами и показывает, насколько эффективно реализуются товары и услуги.

- Операционная прибыль – рассчитывается как маржинальная прибыль минус постоянные расходы, отражает эффективность основного вида деятельности предприятия.

- Прибыль до налогообложения – это операционная прибыль за вычетом внереализационных расходов. Именно к последним относятся неустойки, штрафы, издержки на проведение финансовых операций и пр.

- Чистая прибыль – конечный финансовый результат, образуется путем вычета всех затрат из выручки компании.

Выручка в бухгалтерской отчетности

Выше в статье уже было сказано, что бухгалтерский учет понимает под выручкой только доход, полученный в результате основной деятельности компании. Все остальные финансовые поступления фиксируются в рамках других статей доходов.

Выручка по стандартам МСФО и РСБУ

Отражение выручки в бухучете согласно стандартам МСФО и РСБУ происходит по-разному в зависимости от критерий ее признания. Так, в России этот вопрос в национальном масштабе регулирует норматив ПБУ 9/99, в международном – IFRS 15.

Существует ряд условий, при выполнении которых в бухучете признается выручка:

- компания, согласно договору, имеет законное право на получение выручки;

- размер выручки фиксирован;

- своевременно отгружен товар или оказана услуга;

- реализация товара или услуги служит основанием для роста экономических выгод предприятия;

- можно просчитать расходы на реализацию услуги или товара.

Если любое из этих условий не выполняется, по бухгалтерским документам вместо выручки будет признана кредиторская задолженность.

Процесс признания выручки в МСФО включает 5 шагов:

- Признание коммерческого соглашения с прописанными условиями предоставления услуг или поставки товаров, а также их оплаты.

- Фиксация обязательств, которые предстоит выполнить в рамках контракта.

- Фиксация договорной стоимости.

- Перераспределение на обязанности к выполнению стоимости каждой договорной операции.

- Признание выручки по факту выполнения каждой операции.

Договоры с отсрочкой оплаты в МСФО и РСБУ учитываются по-разному.

- МСФО – применяется метод дисконтирования, согласно которому договоры приравниваются к финансовым соглашениям.

- РСБУ – применение метода дисконтирования не практикуется.

Отражение общей выручки в бухгалтерских документах:

- МФСО – отчет о прибылях и убытках, в млн рублей;

- РСБУ – отчет о финансовых результатах, в тыс. рублей.

Выручка в консолидированном балансе

Консолидированный баланс сводят преимущественно крупные предприятия, которым присуща сложная структура капитала. В этом документе выручка отражается не только общей суммой, но также расписываются доходы с каждого источника получения прибыли, например:

- розничная продажа энергоресурсов;

- оптовая продажа энергоресурсов;

- розничная продажа мощностей;

- оптовая продажа мощностей;

- продажа горячей воды;

- прочая выручка.

Благодаря подробным данным можно определить направления, которые приносят компании большую часть дохода.

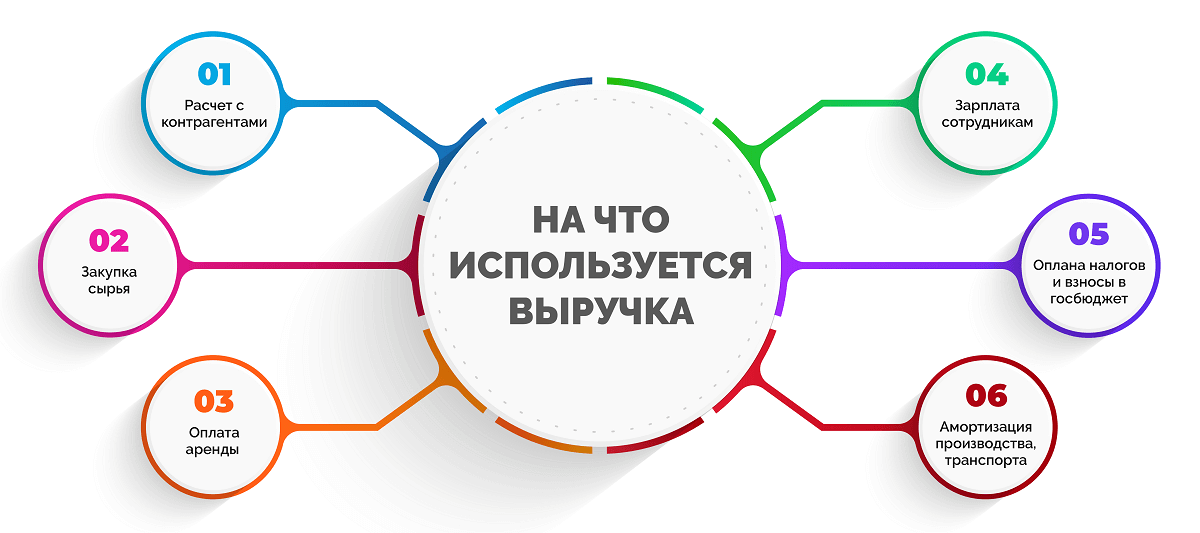

На что используется выручка

Получение выручки – одновременно завершение одной операции и начало целого ряда распределительных процессов. Компании используют доходы на формирование собственного капитала, а также:

- расчет с контрагентами;

- закупку сырья, материалов, комплектующих, запчастей, энергоресурсов для ведения основной деятельности;

- оплату аренды и коммунальных платежей;

- выплату зарплаты сотрудникам;

- оплату налогов и взносов в государственный бюджет;

- амортизацию производства, транспорта.

Все это достигается путем своевременного получения выручки. Если по какой-то причине получение вырученных средств задерживается, компания может потерпеть убытки.

Анализ выручки

Отслеживая показатель выручки, можно оценить эффективность работы компании, ее полезность для региональной и даже национальной экономики. При росте общей выручки можно сделать вывод о востребованности товаров или услуг, реализуемых предприятием.

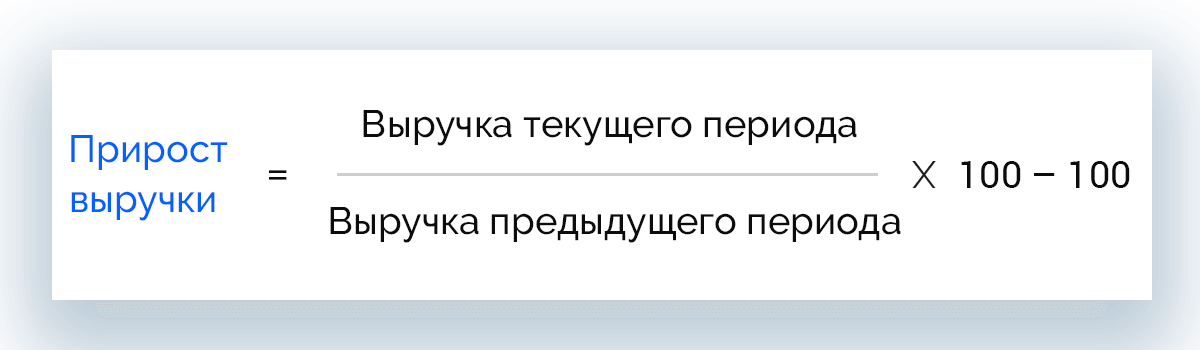

Для мониторинга динамики выручки применяют горизонтальный анализ, в рамках которого показатели сравниваются по периодам.

Также анализируют прирост выручки, который рассчитывают по формуле:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100

В данном случае динамика может быть положительной или отрицательной.

Структурный анализ

Структурный анализ обычно проводится после горизонтального и предполагает определение удельного веса прибыли и издержек в общей массе доходов. При этом базой для расчета может служить выручка или совокупные доходы. Определяют:

- валовую прибыль;

- прибыль от продаж;

- чистую прибыль.

В качестве дополнительных параметров рассчитывают:

- коэффициент достаточности выручки для компенсации издержек на поддержание деятельности компании:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)

- коэффициент операционного риска – позволяет оценить влияние накладных расходов:

Кор = Валовая прибыль / Чистая прибыль

Оптимально, чтобы этот коэффициент был меньше 2,5. Если значение превышает 5, это говорит о критически высоких затратах.

Внутренний анализ

Внутри организации выручка рассчитывается более детально. Чаще определяют:

- общую выручку;

- среднюю выручку;

- предельную выручку.

На основании полученных данных проводится подробный внутренний анализ доходов, устанавливается точка безубыточности, составляется план производства, определяется, насколько целесообразно увеличивать выпуск товаров.

Анализ взаимосвязи выручки и прибыли

Выручка и прибыль неразрывно связаны, но о прямой зависимости этих величин говорить не приходится, поскольку имеет место т. н. эффект операционного рычага. Речь о следующем: когда растет выручка, прибыль растет еще интенсивнее. Это связано с присутствием постоянных расходов компании в структуре затрат.

Рассчитывается как соотношение валовой маржи и прибыли предприятия.

Эффект рычага показывает, на сколько вырастет прибыль при росте выручки на 1%.

Обязательный аудит

Компании подлежат обязательному аудиту при следующих условиях:

- организация является акционерным обществом;

- организация является государственной и занимается решением масштабных задач либо осуществляет специфическую деятельность;

- проводятся торги с участием ценных бумаг;

- годовая выручка превышает 400 млн рублей;

- балансовые активы предприятия составляют 60 млн рублей на конец года.

Причины снижения выручки

Нередко компании сталкиваются с проблемой снижения выручки. Рассмотрим главные причины, по которым предприятии теряют доход.

- Договоры с клиентами заключены или продлены неверно.

- Не соблюдаются пункты контракта, связанные с качеством и ассортиментом товара, объемом поставок, сроками отгрузки.

- Клиенты отказываются от новых поставок из-за избытка товара на складах.

- Нарушения и ошибки при проведении расчетов с контрагентами.

- Плохо изучен покупательский спрос.

- Плохое исследование рынков сбыта.

- Отсутствие запасов продукции.

- Реализация товаров с истекшими сроками годности.

- Невыполнение заказов повышенной срочности.

- Неквалифицированные или пассивные маркетологи.

- Непродуманная реклама.

Способы увеличения выручки

Повысить выручку компания может, если будет:

- улучшать качество продукции и наращивать объемы, готовые к отгрузке;

- рационально задействовать площади, мощности, материалы;

- сдавать в аренду или продавать неиспользуемые материальные активы, оборудование;

- контролировать диверсификацию производства;

- стимулировать рост рыночных показателей;

- снижать себестоимость единицы продукции;

- снижать внепроизводственные расходы и потери;

- увеличивать производительность труда персонала;

- внедрять инновации и повышать технологический уровень производства.

Часто задаваемые вопросы

Составляется прогноз по итогам выручки за прошлые периоды и фактических продаж. Учитываются также различные факторы влияния: инфляция, спад/расширение производства, колебания спроса и т. д.

Объем выручки – это понятие, которое включает все финансовые требования компании к клиентам (как оплаченные, так и неоплаченные) за определенный период.

Самый простой способ – специальные сайты, которые платно предоставляют информацию о финансовых показателях компаний. Для этого на сайте нужно указать название или ИНН предприятия. В отношении розничных магазинов хорошо работает вариант подсчета среднего чека. В этом случае нужно совершить покупку в конце рабочего дня и узнать, сколько чеков было пробито за день (порядковый номер покупателя указывается в чеке). Умножив это число на сумму среднего чека, можно узнать примерную выручку магазина, а затем при необходимости подсчитать его прибыль.

Простыми словами прибыль – это чистые деньги, которые получает предприятие в результате своей работы. Обычно падение этого показателя связано с высокой себестоимостью товаров или услуг. Снизить ее можно путем закупки более дешевых (но не уступающих по качеству) материалов, комплектующих, сырья.

Необходимая валовая выручка – это средства, которые понадобятся предприятию для осуществления основной деятельности. Этот термин касается предприятий, работающих в сферах электроснабжения, водоотведения, водоснабжения и используется в нормативных актах правительственного назначения.

- Строка 2110 формы №2 «Отчет о финансовых результатах».

- Годовая оборотно-сальдовая ведомость, счет 90: из общей суммы вычесть значение счета 90.30 (НДС).

- Программа «1С бухгалтерия»: Финансы – Отчеты по финансам – Анализ доходов и расходов.

В точке безубыточности (порог рентабельности) компания уже окупила вложенные средства, но еще не получила прибыль. Определить выручку, которую нужно получить до момента нарастания прибыли, можно так:

- в натуральном измерении: Постоянные затраты / (Цена единицы товара – Переменные затраты);

- в деньгах: Выручка * Постоянные затраты / (Выручка – Переменные затраты).

Заключение

Выручка – один из важнейших показателей работы коммерческой организации. Ее планирование и анализ позволяют контролировать объемы прибыли, учитывать нюансы, которые имеют значение при формировании ее размеров, а также постоянно держать руку на пульсе.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

В = Q × P

Здесь:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 — получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию — 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

10 августа 2021

Обновлено: 10.05.2023

7516

Время чтения: 11 минут

Содержание ![]()

Управляйте бизнесом в OkoCRM

Аналитика воронки продаж, чаты и звонки клиентам, автоматизация рассылок, шаблоны документов и многое другое для вашего бизнеса в одной OkoCRM.

Узнать подробнее

Чтобы грамотно управлять ассортиментом, торговому предприятию нужны три вещи: выгрузка из учетной системы, таблица Excel и ABC-анализ. С их помощью мы можем отсортировать все товарные позиции, выявить самые прибыльные и принять стратегическое решение без помощи бухгалтера. Рассказываем, как это работает.

Что нужно знать про ABC-анализ в продажах

Что это такое. ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников.

Представим, что у нас есть товарная номенклатура на 10 000+ позиций. С помощью ABC-анализа мы можем выделить группу приоритетных товаров, которые приносят нам больше всего выручки. Мы выгрузим базу из учетной системы, сегментируем товары в ней по степени важности и выделим основные, низкорентабельные и нерентабельные группы товаров и услуг. Так мы сможем грамотно управлять политикой закупок и запасов компании.

Для чего используют. Обычно ABC-анализ применяется для ранжирования и оптимизации ассортиментного портфеля. Но на деле этот принцип прекрасно работает со всеми базами, в отношении которых есть достаточное количество статических данных. Например, можно ранжировать:

- перечень поставщиков — по объему поставок

- базу данных покупателей — по активности сделок и прибыльности сотрудничества

- дебиторскую и кредиторскую задолженность — по кредиторам и должникам

- складские запасы — по срокам реализации, занимаемой на складе площади

- длительные периоды продаж и пр.

Какой принцип заложен. В основе ABC-анализа лежит закон Парето. В исходной форме он говорит, что 80% результата достигаются за счет 20% усилий. Соответственно, 20% результата требуют оставшихся 80% усилий. Применяем его к продажам:

«20% ассортимента приносят 80% выручки» или «20% клиентов приносят 80% продаж»

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Еще есть XYZ-анализ. Он позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Часто оба вида анализа проводят вместе — для повышения точности показателей.

Характеристика групп А, В, С

Почему анализ называется АВС? Все просто: A, B и С — это сегменты, на которые мы будем делить нашу базу данных. Разберем на примере ассортимента.

Группа А. Товары-лидеры, занимают 20% ассортимента и генерируют 80% общей выручки.

Группа В. Товары-середняки, занимают 30% ассортимента и дают 15% общей выручки предприятия.

Группа С. Товары-аутсайдеры, занимают 50% ассортимента и приносят всего 5% общей выручки.

Выбранное соотношение в 20/30/50 и 80/15/5 является классическим, но исключительно верным по умолчанию. Их можно корректировать, учитывая объем ассортимента, количество товарных групп, специфику работы компании. В литературе мы находили и другие, более сложные способы расчета соотношения. Например, метод сумм, метод касательных или дифференциальный метод. Но их использование требует времени и навыков, мы предлагаем использовать классическое соотношение.

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Зачем это нужно? В классической модели управления ассортиментом мы должны сосредоточить свое внимание на наиболее успешных товарах — они приносят нам больше всего прибыли. Та часть ассортимента, которая генерирует меньше всего выручки, требует оптимизации. Чтобы предприятие было успешным, нам необходимо снижать накладные расходы на формирование и обслуживание менее успешных групп. Например, путем внедрения инструментов автоматизации.

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Попробуйте OkoCRM бесплатно

CRM-система, управление проектами и задачами, общение с клиентами и каналы продаж — всё внутри OkoCRM. 7 дней бесплатно.

На страницу OkoCRM

АВС-анализ по нескольким факторам

В описанной модели все слишком поверхностно. В реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на формирование товарной группы влияет не только выручка от продаж, но и доходность, сроки реализации, объем занимаемого на складе места. Учесть эти факторы поможет многомерный АВС-анализ. Из-за необходимости визуализации, рекомендуем не учитывать более 3 дополнительных факторов.

Допустим, мы решили сделать двухмерный АВС-анализ и разбить наш ассортимент на категории, учитывая выручку и прибыльность. Сначала мы проведем стандартный АВС-анализ по обоим критериям. Затем, мы объединим результаты и присвоим каждой полученной категории сразу 2 буквы — в зависимости от присвоено признака. У нас должно получиться 9 групп, у каждой из которых будет по 2 значения.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Используемые комбинации и примеры соотношений будут зависеть от целей нашего анализа, специфики компании, объемов ассортимента и прочих особенностей. В зависимости от этого мы сможем составить группировки и по другим признакам.

Проблемы АВС-анализа

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. Мы по умолчанию отнесем эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

Все каналы продаж в OkoCRM

В одном окне чаты в Telegram и WhatsApp, VK и на сайте, почта и другие каналы продаж. Обращения клиентов не теряются.

Как это работает

Алгоритм проведения АВС-анализа

1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр.

2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр.

3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр.

4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца.

5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит:

50 000 ÷ 14 000 000 * 100 = 0,35%

6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит:

(% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции)

Для последней строки размер доли нарастающим итогом должен составить 100%.

7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С.

8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных.

Обратите внимание: ABC-анализ — инструмент сегментации базы данных. Он лишь помогает поделить товары (клиентов, поставщиков) на группы по приоритету. Выводы и стратегические решения вы принимаете самостоятельно. Как и в любой другой модели аналитики.

Пример ABC-анализа продаж продукции в Excel

Анализ легко сделать в обычной табличке. Вам потребуется выгрузка статистики по объекту анализа, данные по признакам и компьютер с Excel. Последний сильно упростит нашу задачу — не придется высчитывать доли вручную. Итак, используя приведенный выше алгоритм, делаем анализ.

1. Выгружаем данные для анализа. Обычно их берут в учетной системе. Чтобы не усложнять пример ABC-анализа номенклатурой в 15 000 позиций, возьмем 10 условных товаров и объем продаж в рублях по ним. Тут же суммируем общую сумму продаж и выводим их отдельной строкой. Для этого прописываем отдельную строку «Итого» и задаем формулу, которая будет это суммировать.

2. Добавляем к таблице 2 столбца: «%» — доля в общей выручке и группа — для конечной классификации. Для столбца «%» задаем формулу, которая будет считать долю каждой позиции в общей структуре выручки:

Товар х 100 / Итого

Чтобы не прописывать формулу для каждой ячейки отдельно, протягиваем формулу на все ячейки соответствующего столбца. Чтобы в этот момент ячейка «Итого» осталась на месте, ее нужно сначала закрепить. Для этого по правилам экселя в формулу нужно добавить значок $ — он применяется при закреплении. В нашей таблицы пример закрепления выглядит вот так: $C$17

3. Когда мы получим значение долей, можем сделать сортировку. Для этого используем фильтры экселя. Выделяем таблицу → задаем фильтр.

4. Фильтр задан → сортируем значения в столбце по убыванию, от большего к меньшему.

5. Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. В нашем примере мы выделили группу А, общая сумма долей накопительным итогом составила 76,9%.

6. По тому же принципу определяем позиции, которые относятся к группам В и С. Напомним, общая доля накопительным итогом в структуре выручки у них должна быть приближена к 15% и 5% соответственно. Вот как выглядит наш итоговый результат.

Попробуйте OkoCRM бесплатно

Простая система для автоматизации продаж и общения с клиентами, которую можно настроить под ваш бизнес.

Забирает рутину и превращает заявки в продажи.

Больше про OkoCRM

Преимущества и недостатки ABC-анализа

| + | – |

| Простота принципа — можно сегментировать базу данных с минимальными навыками работы в экселе | Примерность — ранжирование данных в базе с помощью АВС-анализа следует использовать для более глубокого исследования и сегментации. Итоговые данные являются примерными и могут не отражать всесторонней картины |

| Универсальность — метод легко применяется для анализа ассортиментной базы, выручки, клиентов, поставщиков и других объектов по разному набору признаков | Одномерность — ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты |

| Скорость — при наличии экселя и базовых навыков его использования, сегментировать даже большую базу можно за 15 минут | Поверхностность — анализ не учитывает группы позиций с отрицательным значением. Например, группы товаров, по которым вместо прибыли мы получили убытки. На практике для получения корректных результатов нам необходимо трансформировать метод в ABCD-анализ |

| Надежность результата — обусловлена принципом Парето. С небольшими отклонениями он работает и соблюдается в любой сфере деятельности торгового предприятия | Влияние внешних факторов — сезонности, неравномерности спроса, влияния конкуренции, падения у потребителей покупательной способности. В описанной модели аналитики эти факторы не учитываются |

Коротко: как использовать ABC-анализ в бизнесе

- ABC-анализ помогает предпринимателю быстро и без особых сложностей сегментировать любую базу данных. Например, поделить номенклатуру товаров на 3 группы по приоритету и объемам приносимой выручки

- Данные ABC-анализа можно использовать для принятия стратегических решений. С его помощью мы можем выделить группы товаров, которые нужно продавать активнее. А еще увидим группы, ассортимент по которым нужно оптимизировать

- ABC-анализ является примерным инструментом сегментации. Используя полученные с его помощью категории, мы можем проводить по ним более глубокую аналитику и отслеживание с помощью профильных инструментов

- ABC-анализ имеет много минусов. Например, он не позволяет учитывать сезонность, неоднородную структуру товаров или периоды перебоев с поставками. Но эти проблемы можно решать

- Чтобы провести ABC-анализ, предпринимателю нужна база данных, таблица эксель и навыки работы с ней. Работа даже с большой номенклатурой не займет больше 15 минут

OkoCRM для малого бизнеса

Простая система для автоматизации продаж, проектов, клиентской базы и чатов с клиентами за адекватные деньги. Попробуйте, 7 дней бесплатно.

Больше про OkoCRM

Как рассчитать маржу

Выручка — это сумма денег, полученных от продаж товаров или услуг компании. Иногда ее называют «оборот» компании, по сути, одно и то же.

Переменные расходы — это те расходы, которые напрямую связаны с производством и продажей. От них зависит объем продаж, а значит, и выручка компании.

Маржа считается по формуле: выручка (оборот) минус переменные расходы.

Например, если за месяц вы продали на 10 000 рублей (выручка или оборот), а переменные затраты составили 3 000 рублей, то 10 000 – 3 000 = 7 000 рублей, которые и есть ваша маржа. Она выражается в деньгах.

Зачем считать маржу:

- Оценить эффективность продаж, продукта или отдельного менеджера.

- Рассчитать точку безубыточности или прайс-лист.

- Формирование плана продаж.

Виды маржи:

- Валовая маржа — доля от выручки компании с учетом затрат на производство продукта.

- Маржа прибыли — показывает долю прибыли от объема выручки компании.

- Фронт-маржа — это разница между выручкой от продажи товара и стоимостью его закупки.

- Бэк-маржа — доля прибыли, полученная от скидок, бонусов или льгот от поставщика товара или услуги.

Для удобства и наглядности в управленческом учете считают маржинальность, которая выражается в процентах. Проще увидеть изменения маржи в абсолютных числах и следить за динамикой продаж по каждому продукту.

Что такое маржинальность

Маржинальность показывает рентабельность продукта. А именно какая доля маржи в 1 рубле выручки.

Маржинальность выражается в процентах и считается по формуле: маржа / выручка х 100%.

Исходя из примера выше:

- выручка 10 000 рублей;

- переменные затраты 3 000 рублей;

- маржа 7 000 рублей.

Маржинальность = 7 000 / 10 000 х 100% = 70%

Зачем считать маржинальность:

- Оценить рентабельность продаж.

- Определить рентабельность каждого вида продукта.

- Один из показателей эффективности бизнеса.

Выводы

Маржу стоит считать по всем своим видам товара и услуг, чтобы видеть уровень доходности каждого. В дальнейшем эти данные помогут для построения грамотного управленческого учета и проведения ABC-анализа продаж.

Отслеживать показатели маржинальности необходимо ежемесячно для того, чтобы вовремя скорректировать прайс-лист и систему скидок. А также для понимания уровня маржинальности всех своих продуктов.