20.2. Анализ использования материальных ресурсов коммерческой организации

Материальные ресурсы являются важнейшей составляющей оборотных средств коммерческой организации, обеспечение которыми необходимо для осуществления процесса производства.

Анализ заключается в оценке обеспеченности организации материально-производственными запасами, эффективности их использования и определения их оптимального размера.

Источниками информации анализа использования материальных ресурсов являются формы бухгалтерской и статистической отчетности, план материально-технического снабжения, договоры на поставку сырья и материалов.

Основными направлениями анализа использования материальных ресурсов являются:

– оценка эффективности использования материальных ресурсов;

– анализ обеспеченности предприятия материальными ресурсами;

– анализ обоснованности норм расхода материально-технических ресурсов;

– обоснование оптимальной потребности в материальных ресурсах.

Для анализа материальных запасов можно использовать следующую систему показателей:

– показатели, характеризующие динамику, структуру и оборачиваемость материальных запасов;

– показатели, характеризующие эффективность использования материальных ресурсов.

К первой группе показателей относятся следующие:

Абсолютный прирост (снижение) материальных запасов – отражает изменение материальных запасов в абсолютном выражении. Определяется следующим образом:

DМЗ = МЗк – МЗн, (20.5)

|

где МЗк – |

материальные запасы на конец отчетного периода; |

|

МЗн – |

материальные запасы на начало отчетного периода. |

Относительная экономия (перерасход) материальных запасов – отражает сумму относительной экономии (перерасхода) материальных ресурсов в анализируемом периоде. Определяется следующим образом:

±Эмз = МЗк – МЗн?ТрВ, (20.6)

где ТрВ – темп роста выручки от продажи.

Удельный вес материальных запасов в общей величине оборотных активов – отражает долю материальных запасов в общей величине оборотных активов (какая часть оборотных активов находится в материальной форме). Определяется следующим образом:

УВмз = МЗ/ОА, (20.7)

|

где МЗ – |

материальные запасы; |

|

ОА – |

оборотные активы. |

Коэффициент оборачиваемости материальных запасов – показывает количество оборотов материальных запасов за анализируемый период. Определяется следующим образом:

Коб.мз = В/МЗср.год, (20.8)

|

где В – |

выручка от продажи; |

|

МЗср.год – |

среднегодовая стоимость материальных запасов. |

Период оборота материальных запасов – отражает средний период хранения материальных запасов. Определяется следующим образом:

Поб.мз = МЗср.год?Д/В, (20.9)

где Д – количество дней в анализируемом периоде.

Данные показатели анализируются в динамике. О рациональном использовании материальных ресурсов свидетельствует абсолютный прирост материальных запасов при условии их относительной экономии. Если же при абсолютном снижении материальных запасов наблюдается их относительный перерасход, то это свидетельствует о сокращении масштабов деятельности организации, что может быть вызвано либо реорганизацией, либо кризисом.

Ко второй группе относятся следующие показатели эффективности материальных затрат:

Материалоемкость – показывает, сколько материальных затрат приходится на 1 руб. оборота, или сколько материальных затрат необходимо осуществить, чтобы получить 1 руб. выручки. Определяется следующим образом:

Ме = Зм/В, (20.10)

где Зм – материальные затраты.

Материалоотдача – показывает, сколько продано продукции с каждого рубля потребленных материальных ресурсов. Определяется следующим образом:

Мо = В /Зм. (20.11)

Удельный вес материальных затрат в себестоимости продукции – характеризует структуру себестоимости продукции. Определяется следующим образом:

УВзм = Зм/Зобщ, (20.12)

где Зобщ – общая величина затрат.

Рост материалоотдачи сопровождается снижением материалоемкости и показывает, что темпы роста материальных затрат ниже темпов роста выручки от продаж, т.е. материальные ресурсы стали использоваться более эффективно.

Важным показателем является удельный вес материальных затрат в себестоимости продукции, он зависит от множества факторов, среди которых основной – отраслевая принадлежность. Однако вне зависимости от отрасли рост данного показателя следует рассматривать как отрицательный факт, свидетельствующий:

– об изменении технологии производства, что повлекло за собой увеличение материальных затрат;

– об ухудшении качества поставляемого сырья и материалов;

– о превышении норм расхода материала;

– об увеличении потерь и отходов.

При принятии управленческих решений на основе данных анализа использования материальных ресурсов важно отслеживать темпы роста выручки от продаж и величины материальных запасов. В случае превышения темпов роста материальных запасов рекомендуются оптимизировать величину материально-производственных запасов; установить систему нормирования материальных запасов в организации; оценить качество работы отдела снабжения. Такие действия позволят более целенаправленно формировать материальные ресурсы, не допуская накапливания излишних материально-производственных запасов.

Важным вопросом в управлении является повышение эффективности использования материальных запасов. Для этого необходимо отслеживать качество поставляемых материалов, что позволит сократить материальные расходы организации и увеличить материалоотдачу, а также контролировать условия их хранения и транспортировки. Использование достижений научно-технического прогресса, новой техники и современных ресурсосберегающих технологий в производстве продукции также повысит эффективность материальных ресурсов.

Как провести анализ материальных ресурсов предприятия?

Где взять данные для анализа?

Что учесть при анализ материалоемкости произведенной продукции в целом и отдельных видов продукции?

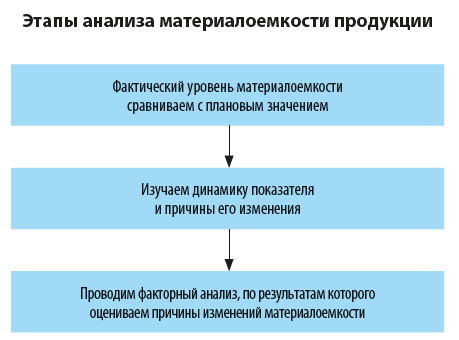

Рассмотрим алгоритм комплексного анализа эффективности использования материальных ресурсов при многопродуктовом производстве, в том числе анализ материалоемкости продукции.

Зачем проводить анализ материальных ресурсов предприятия?

Анализ эффективности использования материальных ресурсов — один из этапов комплексного анализа эффективности деятельности предприятия в целом, когда оценивается состояние и эффективность использования всех ресурсов:

• трудовых;

• финансовых;

• материальных;

• организационных;

• интеллектуальных;

• информационных.

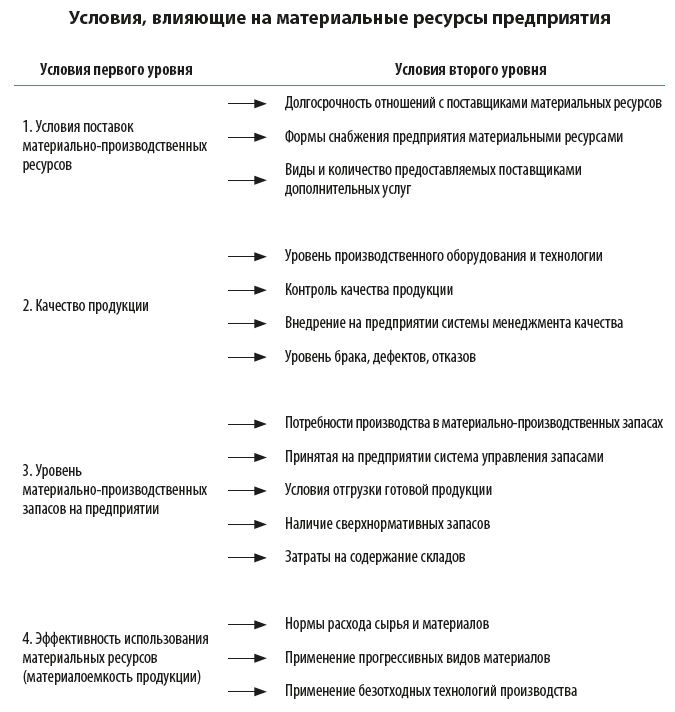

Анализ материальных ресурсов проводится поэтапно, когда оцениваются условия, оказывающие влияние на состояние и уровень интенсивности использования конкретного ресурса. Набор таких условий зависит от специфики и масштабов деятельности предприятия. Однако в целом комплекс условий можно разделить на два уровня: условия первого и второго уровней.

Оценка эффективности использования материальных ресурсов предприятия позволит менеджменту компаний своевременно скорректировать производственную программу и повысить общую рентабельность деятельности.

Последовательность этапов комплексного анализа условий, оказывающих влияние на состояние и эффективность использования материальных ресуров, представлена на схеме.

Как видим, эффективность использования материальных ресурсов анализируется на заключительном этапе, когда рассчитываются и анализируются показатели материалоемкости (материалоотдачи) продукции на предприятии.

Как проанализировать эффективность использования материальных ресурсов?

Чтобы оценить эффективность использования материальных ресурсов, важно определить долю материальных затрат в каждом рубле произведенной продукции. Для этого используется показатель материалоемкости продукции (МЕ). Он рассчитывается по формуле:

МЕ = МЗ / ВП (1),

где МЗ — материальные затраты;

ВП — объем валовой (товарной) продукции.

Обратный ему показатель — материалоотдача продукции (МО). Показывает, какой объем продукции был произведен при использовании одного рубля материальных ресурсов.

При анализе эффективности использования материальных ресурсов оба показателя — материалоемкости и материалоотдачи — как правило, не используются. Традиционно используется один показатель — материалоемкость продукции.

Сначала нужно выяснить, какие факторы влияют на материалоемкость. Так, показатель материалоемкости зависит от двух факторов. Это:

1) сумма материальных затрат на производство продукции (МЗ);

2) объем произведенной валовой (товарной) продукции (ВП).

В свою очередь, сумма материальных затрат (МЗ) зависит от:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• нормы удельного расхода материалов на единицу продукции (УР);

• цен (тарифов) на материальные ресурсы (Мц).

Объем производства продукции в стоимостном выражении (ВП) может измениться за счет:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• отпускных цен на продукцию (Ц).

Значит, материалоемкость продукции зависит от пяти факторов:

1) количества (объема) произведенной продукции (К);

2) структуры произведенной продукции (С);

3) нормы удельного расхода материалов на единицу продукции (УР);

4) цен (тарифов) на материальные ресурсы (Мц);

5) отпускных цен на продукцию (Ц).

Факторная модель анализа материалоемкости продукции будет иметь вид:

МЕ = МЗ (Кi, Сi, УРi, Мцi) / ВП (Кi, Сi, Цi), (2)

где индекс i обозначает отдельный вид продукции.

Рассмотрим порядок анализа материалоемкости продукции с использованием этой факторной модели на примере.

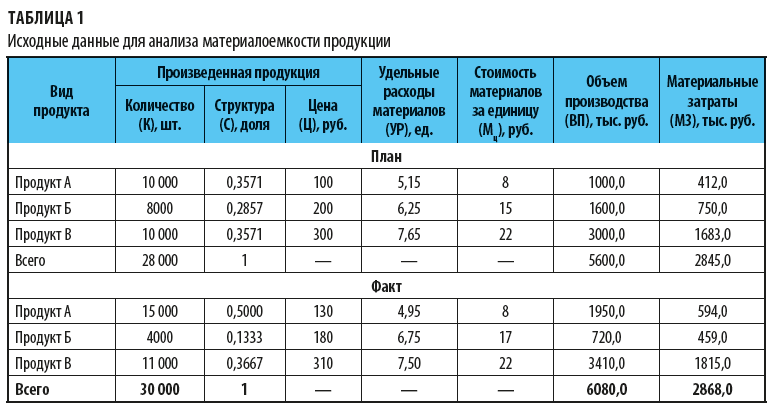

Где взять данные для анализа?

Производственное предприятие «Металлокомплект» выпускает три вида продукции: продукты А, Б и В. Исходные данные для анализа влияния различных факторов на материалоемкость произведенной продукции представлены в табл. 1.

Исходя из плановых и фактических данных вносим в таблицу:

• количество (объем) произведенной продукции (К);

• отпускные цены на продукцию (Ц);

• нормы удельного расхода материалов на единицу продукции (УР);

• цены (тарифы) на материальные ресурсы (Мц).

Остальные показатели определяем расчетным путем — рассмотрим на примере продукта А:

1. Структура произведенной продукции (С) рассчитывается как доля каждого продукта в общем объеме производства:

10 000 шт. / 28 000 шт. = 0,3571.

2. Объем производства (ВП) отдельного продукта = К × Ц / 1000:

10 000 шт. × 100 руб. / 1000 = 1000,0 тыс. руб.

3. Материальные затраты (M3) отдельного продукта = К × УР × Мц / 1000:

10 000 шт. × 5,15 ед. × 8 руб. / 1000 = 412,0 тыс. руб.

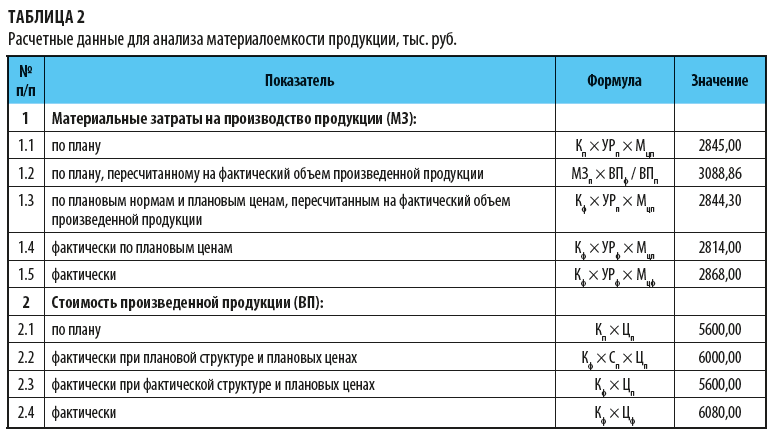

Затем пересчитаем показатели материальных затрат (МЗ) и стоимость произведенной продукции (ВП) исходя из условий влияния каждого отдельного фактора по плановым (п) и фактическим (ф) данным.

Рассчитанные значения этих показателей представлены в табл. 2.

Как проанализировать материалоемкость произведенной продукции?

На основе полученных значений показателей материальных затрат (МЗ) и стоимости произведенной продукции (ВП) с учетом различных условий (табл. 2) рассчитаем показатель материалоемкости произведенной продукции предприятия «Металлокомплект».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2022.

Людмила Юрьевна Ананьева

Эксперт по предмету «Маркетинг»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Понятие и сущность материальных ресурсов

Определение 1

Материальные ресурсы – это предметы труда, потребляемые в производственном процессе.

Иначе материальные ресурсы могут быть определены в качестве совокупности материально-вещественных благ, которые необходимы для обеспечения непрерывности процессов производства товарной продукции, выполнения работ, оказания услуг. Выступая предметами труда, они вместе с рабочей силой и средствами труда обеспечивают производственный процесс, на протяжении которого потребляются однократно. Друг за другом проходя стадии производственного процесса, они принимают форму товара со всеми его особенностями.

Материальные ресурсы принято классифицировать на девять основных групп в зависимости от их назначения и роли в производственно-технологических процессах. В общем виде они представлены на рисунке 1.

Рисунок 1. Базовая группировка материальных ресурсов. Автор24 — интернет-биржа студенческих работ

Своевременное и полное обеспечение предприятия материальными ресурсами выступает необходимым условием организации производства товарной продукции. Крайне важно, чтобы эти ресурсы использовались эффективно.

Эффективность использования материальных ресурсов

В общем смысле под эффективностью принято понимать соотношение между достигнутыми результатами и теми ресурсами, которые были использованы для их получения. Применительно к использованию материальных ресурсов эффективность трактуется несколько иначе.

Замечание 1

В понятие эффективности использования материальных ресурсов принято закладывать соотношение между объемами фактически произведенных экономических благ и количеством материальных ресурсов, задействованных в производственном процессе.

«Оценка экономической эффективности использования материальных ресурсов» 👇

Эффективность использования материальных ресурсов, их количество и стоимость оказывают прямое влияние на себестоимость продукции. В виду этого оптимизация управления материальными ресурсами выступает одной из важнейших составляющих деятельности любого предприятия. Считается, что рост эффективности использования материальных ресурсов способствует увеличению объемов выпускаемой продукции при тех же размерах материальных затрат.

Эффективное, рациональное использование материальных ресурсов в производственном процессе неразрывно сопряжено с необходимостью их усовершенствования и изыскания наиболее целесообразных методов их производства и переработки. Однако, прежде чем приступить к этому, необходимо произвести оценку экономической эффективности использования материальных ресурсов. Рассмотрим основы ее проведения более подробно.

Методические основы оценки экономической эффективности использования материальных ресурсов

Итак, в основе обеспечения высокой эффективности управления материальными ресурсами лежит необходимость реализации методов и приемов управленческого анализа, по результатам которого может быть не только определена общая экономическая эффективность их использования, но также выявлены резервы ее повышения.

Анализ использования материальных ресурсов предприятия призван решать определенные задачи. К основным из них относятся:

- проведение оценки общей обеспеченности компании материальными ресурсами;

- анализ динамики материалоемкости и материалоотдачи;

- проведение факторного анализа;

- определение потерь в виду замены материалов или вынужденных простоев в виду их отсутствия;

- снижение материальных затрат и их влияния на объемы производственной деятельности.

В общем виде процесс оценки экономической эффективности использования материальных ресурсов предприятия выглядит следующим образом (рисунок 2).

Рисунок 2. Общий порядок оценки эффективности использования материальных ресурсов. Автор24 — интернет-биржа студенческих работ

Прежде всего, необходимо четко определить цели и задачи проводимого анализа. После этого можно приступать к реализации практических шагов, направленных на оценку эффективности использования материальных ресурсов предприятия.

На втором этапе анализа использования материальных ресурсов формируется система показателей, отражающих его экономическую эффективность. Эти показатели будут рассмотрены нами более подробно. Далее с использованием внутрифирменной информации производится их расчет. После рассчитанные показатели сравниваются с аналогичными показателями базисного периода, плановыми или среднеотраслевыми значениями. Затем определяются отклонения анализируемых показателей и основные причины их возникновения.

На основе полученных данных составляется план мер, направленных на повышение общей эффективности использования материальных ресурсов фирмы. Основным их принципом считается необходимость недопущения превышения расходов на проведение мероприятия над теми результатами, которые оно может принести.

В рамках заключительного этапа определяется эффективность реализации предложенных мероприятий. Ее основным показателем считается рост значений показателей эффективности использования материальных ресурсов, сокращение себестоимости выпуска, а также повышение прибыли и рентабельности хозяйствующего субъекта.

Показатели, характеризующие экономическую эффективность использования материальных ресурсов

В основе оценки экономической эффективности использования материальных ресурсов лежит расчет и анализ определённых показателей. чаще всего их принято делить на две большие группы – обобщающие и частные.

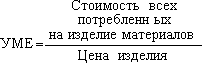

При помощи обобщающих показателей исследователи получают общее представление об уровне экономической эффективности применения материальных ресурсов в производственном процессе, а также возможных резервах ее роста. К подобного рода показателям принято относить норму расхода материальных ресурсов на единицу продукции, материалоемкость, материалоотдачу, а также долю материальных затрат в себестоимости производства.

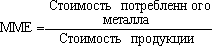

Посредством расчета и анализа частных показателей исследователи определяют экономическую эффективность потребления отдельных элементов материальных ресурсов и устанавливают параметры снижения материалоемкости отдельных продуктов. К данной группе показателей могут быть отнесены энергоемкость, топливоемкость, металлоемкость и пр.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Проанализировать эффективность использования материальных ресурсов.

| Наименование показателя | Предыдущий год | Отчётный год |

|---|---|---|

| Объём производства продукции, тыс. руб. | 76715 | 77468 |

| Материальные затраты, тыс. руб. | 33496 | 33473 |

| В том числе: | ||

| Сырьё и материалы | 7704 | 7364 |

| Полуфабрикаты | 23280 | 23364 |

| Топливо | 1040 | 1540 |

| Энергия | 770 | 971 |

| Другие материальные затраты | 702 | 234 |

Решение:

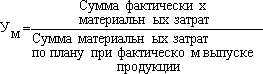

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. На основе исходных данных можно вычислить два обобщающих и четыре частных показателя.

— Материалоёмкость продукции (Ме) отражает величину материальных затрат, приходящуюся на 1 рубль выпущенной продукции:

— Материалоотдача продукции (Мо) характеризует выход продукции с каждого рубля потреблённых материальных ресурсов:

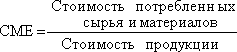

— Сырьеемкость продукции (СМЕ) отражает эффективность потребления сырья на 1 рубль выпущенной продукции:

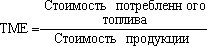

— Топливоемкость продукции (ТМЕ) отражает эффективность потребления топлива на 1 рубль выпущенной продукции:

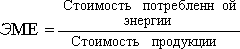

— Энергоемкость продукции (ЭМЕ) отражает эффективность потребления энергии на 1 рубль выпущенной продукции:

Расчёты занесём в таблицу:

| Наименование показателя | Предыдущий год | Отчётный год | Отклонение от предыдущего года (+,-) | |

|---|---|---|---|---|

| В абс. сумме | В % | |||

| Объём производства продукции, тыс. руб. | 76715 | 77468 | +753 | +0,98 |

| Материальные затраты, тыс. руб. | 33496 | 33473 | — 23 | — 0,07 |

| В том числе: | ||||

| Сырьё и материалы | 7704 | 7364 | — 340 | — 4,41 |

| Полуфабрикаты | 23280 | 23364 | +84 | +0,36 |

| Топливо | 1040 | 1540 | +500 | +48,08 |

| Энергия | 770 | 971 | +201 | +26,10 |

| Другие материальные затраты | 702 | 234 | — 468 | — 66,67 |

| Общая материалоёмкость, коп. | 43,66 | 43,21 | — 0,45 | — 1,14 |

| В том числе: | ||||

| Сырьеёмкость | 10,04 | 9,51 | — 0,53 | — 0,05 |

| Полуфабрикатоёмкость | 30,35 | 30,16 | — 0,19 | — 0,01 |

| Топливоёмкость | 1,36 | 1,99 | +0,63 | +0,49 |

| Энергоёмкость | 1,00 | 1,25 | +0,25 | +25,00 |

| Материалоёмкость др. | 0,92 | 0,3 | -0,62 | -67,39 |

| Материалоотдача, руб. | 2,29 | 2,31 | +0,02 | +0,87 |

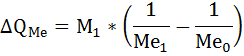

Кроме этого, необходимо исчислить влияние на изменение объёма продукции изменений суммы материальных затрат и показателя материалоёмкости. Расчёт влияния указанных факторов на изменение объёма продукции можно произвести способом цепных подстановок или способом абсолютных (относительных) разниц.

Из таблицы видно, что прирост продукции на 753 тыс.руб., или на 0,98%.

вызван:

а) изменением общей суммы материальных затрат, которое можно определить с помощью формул:

б) изменением эффективности использования материальных ресурсов, которое можно исчислить с помощью формулы:

Таким образом, общий прирост продукции составит:

ΔQ = ΔQM + ΔQMe = — 52,67629 + 805,67629 = 753тыс. руб.

Общая материалоёмкость снизилась на 0,45 коп. за счёт снижения расходов сырья – 0,53 коп., полуфабрикатов – 0,19 коп., и других материальных затрат – 0,61 коп.

Вместе с тем наблюдается повышение материалоёмкости по топливу – 0,63 коп. и энергии – 0,25 коп.

Показатели эффективности материальных ресурсов

|

Показатели |

Формула |

Экономическая |

|

1. |

||

|

Материалоемкость |

|

Отражает 1 |

|

Материалоотдача |

|

Характеризует |

|

Удельный |

|

Отражает |

|

Коэффициент |

|

Показывает |

|

2. |

||

|

Сырьеемкость

Металлоемкость

Топливоемкость Энергоемкость |

|

Показатели |

|

Удельная |

|

Характеризует |

Применение

обобщающих показателей в анализе

позволяет получить общее представление

об уровне эффективности использования

материальных ресурсов и резервах его

повышения.

Частные

показатели используются для характеристики

эффективности потребления отдельных

элементов материальных ресурсов

(основных, вспомогательных материалов,

топлива, энергии и др.), а также для

установления снижения материалоемкости

отдельных изделий (удельной

материалоемкости).

В

зависимости от специфики производства

частными показателями могут быть:

сырьеемкость – в перерабатывающей

отрасли; металлоемкость – в машиностроении

и металлообрабатывающей промышленности;

топливоемкость и энергоемкость – на

предприятиях ТЭЦ; полуфабрикатоемкость

– в сборочных производствах и т.д.

Удельная

материалоемкость отдельных изделий

может быть исчислена как в стоимостном,

так и в условно-натуральном и натуральном

выражении.

В

процессе анализа фактический уровень

показателей эффективности использования

материалов сравнивают с плановым,

изучают их динамику и причины изменения.

4.Анализ

оптимизации использования материальных

ресурсов.

Влияние

материальных ресурсов на объем

производства продукции

рассчитывается

на основе следующей зависимости:

ВП

= МЗ*МО

или ВП = МЗ/МЕ

Для

расчета влияния факторов на объем

выпуска продукции по первой

формуле,

можно применить способ цепных подстановок,

абсолютных илиотносительных разниц,

интегральный метод, а по второй – только

приемцепных подстановок или интегральный

метод.

Результаты

анализа материальных затрат используются

принормировании расходов сырья и

материалов на изготовление продукции,

а также при определении общей потребности

в материальных ресурсах навыполнение

производственной программы.

Решение

аналитических задач по оценке эффективности

использования

материальных

ресурсов и обеспеченности предприятия

сырьем и материаламиявляется задачей

логистики, в частности по составлению

заявок, выборупоставщиков, управлению

запасами, определению оптимальной

партиипоставляемых ресурсов.

На

основе проведенного анализа в заключение

производят подсчетрезервов повышения

эффективности использования материальных

ресурсов, неиспользуемых в отчетном

году. Ими могут быть повышение

техническогоуровня производства за

счет внедрения новых производственных

технологий,

механизации

и автоматизации производственных

процессов, измененияконструкций и

технологических характеристик изделий,

улучшенияторганизации и обслуживания

производства, улучшения МТС и

использованияматериальных ресурсов и

др.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #