Коэффициенты рентабельности — финансовый инструмент, который помогает отследить владельцу или руководителю прибыльность бизнеса. Однако в наши дни эти цифры интересуют не только экономистов, но и налоговых работников. Для них такие сведения — один из критериев оценки деятельности компании на предмет включения ее в план проверок.

Рассказываем, как контролировать показатели рентабельности организации, чтобы не оказаться на крючке у инспекторов.

Что относится к внеоборотным активам

Напомним, внеоборотные активы — это имущество компании, которое используется в производственной деятельности более одного года. Оно поэтапно участвует в процессе извлечения прибыли, а свою стоимость на стоимость готовых изделий переносит по частям.

Представим в виде таблицы имущество, которое входит в группировку.

|

Вид актива |

Описание |

|---|---|

|

Основные средства |

Здания, сооружения, оборудование, транспортные средства. |

|

Вложения в материальные ценности |

Имущество, которое компания передает во временное владение и пользование с целью получения дохода |

|

Финансовые вложения |

Ценные бумаги, вклады в уставные капиталы других компаний, займы под проценты. |

|

Нематериальные активы |

Товарные знаки, ноу-хау, программное обеспечение и иное имущество, на которое у организации есть исключительные права. |

|

Нематериальные и материальные поисковые активы |

Затраты на геологические и прочие исследовательские разработки, сооружения и оборудование, которые используют для поиска и оценки месторождений. |

|

Прочие внеоборотные активы |

Отложенные налоговые обязательства, многолетние насаждения, авансы и предоплаты за работы, связанные со строительством основных средств, расходы будущих периодов со сроком списания более 12 месяцев. |

Что показывает рентабельность внеоборотных активов

Коэффициент рентабельности активов — характеристика результативности использования основных средств компании. С его помощью определяют, сколько прибыли приносят вложенные в активы инвестиции. Для каждой отрасли установлены свои нормативы. ФНС активно использует их с целью вычисления агрессивной налоговой оптимизации.

Наши эксперты советуют производить расчет показателей рентабельности перед каждой сдачей отчетности. Это важно. В случае необходимости компания может скорректировать налоговую нагрузку и уменьшить риск привлечения к ответственности за несоблюдение требований ФНС.

Важно!

Отклонение показателей рентабельности от отраслевой нормы на 10% означает, что компания находится в зоне налогового риска.

Рентабельность оборотных активов

Как рассчитать рентабельность внеоборотных активов: формула по балансу

От цели расчета коэффициента зависит вид прибыли, который следует использовать. В некоторых случаях берется операционная или маржинальная прибыль. А для определения рентабельности внеоборотных активов специалисты 1С-WiseAdvice рекомендуют брать чистую прибыль.

В финансовой отчетности компании для этого есть все необходимые данные. Финансовое значение внеоборотных активов отражается в строке 1100 баланса. Чистая прибыль указывается в строке 2400 отчета о финансовых результатах.

Формула расчета рентабельности на основе баланса компании

Чтобы получить процентное значение показателя, полученное число необходимо умножить на 100%.

Коэффициент, рассчитанный в определенный момент времени, показывает эффективность использования активов здесь и сейчас. Однако гораздо больший интерес представляет динамика изменения показателя во времени. Если расчеты показывают, что норматив увеличивается, значит, основные средства компании используются эффективно.

Уменьшение значения, напротив, свидетельствует, что прибыльность снижается. Для этого должны быть причины. Это может быть выпуск нового ассортимента, внедрение инноваций или разработка современных технологических процессов. Безосновательное снижение рентабельности всегда привлекает внимание контролирующих органов.

Пример расчета рентабельности внеоборотных активов

Рассчитаем показатель для компании «А», которая занимается производством и продажей электронного оборудования. Допустим, что в 2017 году компания запустила новый сборочный цех.

|

2016 |

2017 |

2018 |

|

|---|---|---|---|

|

Прибыль (стр. 2400), тыс.руб. |

435 789,35 |

676 095,63 |

779 643,01 |

|

Активы (стр. 1100), тыс.руб. |

945 889,00 |

1 930 890,87 |

1 998 751,33 |

|

Коэффициент, % |

46,07 |

35,01 |

39,00 |

Из расчета видно, что внеоборотные активы компании за 2 года увеличились почти в два раза. Ввод в эксплуатацию нового цеха повлек снижение рентабельности по этому показателю на 11% в 2017 году. Однако комплекс мероприятий, направленный на снижение издержек и количества брака, позволил увеличить показатель в 2018 году.

Каким должно быть оптимальное нормативное значение коэффициента рентабельности

Вид деятельности компании предопределяет объем вложения в основные средства. Производство требует зданий и оборудования, а финансовым организациям достаточно использовать заемный стартовый капитал.

Поэтому коэффициент рентабельности внеоборотных активов является отраслевым и зависит от вида деятельности организации. Главное правило — он должен иметь положительное значение. Отрицательное число свидетельствует об убыточности компании.

В стандарт бухгалтерского обслуживания 1С-WiseAdvice входит ежеквартальный мониторинг уровня налоговой нагрузки. Мы знаем все требования и рекомендации налоговой службы. Накануне сдачи отчетности для каждой обслуживаемой организации производится расчет коэффициентов для определения фискальной нагрузки на бизнес.

В случае отклонений показателей от нижней границы нормы мы предлагаем способы безопасной корректировки отчетности. Наши клиенты могут не беспокоиться, что их компания выбьется из нормативов.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Добавить в «Нужное»

Коэффициенты внеоборотных активов

Важной составляющей имущества хозяйствующих субъектов являются внеоборотные активы. Руководство предприятия заинтересовано в увеличении эффективности использованиях этих активов. В связи с этим определенный интерес вызывают вопросы, как осуществлять расчет, анализ, оценку и как интерпретировать коэффициенты внеоборотных активов.

Оборачиваемость внеоборотных активов

Коэффициент, характеризующий оборачиваемость внеоборотных активов, рассчитывается как отношение выручки от реализации к средней величине валюты баланса по формуле:

K = Выручка от реализации продукции (работ, услуг) / Показатель средней величины валюты баланса.

По бухгалтерской отчетности коэффициент рассчитывается по формуле:

k = стр. 2100 / [(стр. 1600 нач. года + стр. 1600 кон. года) / 2]

Полученный коэффициент характеризует отдачу от использования 1 рубля, вложенного в данные активы.

Приведем пример расчета этого коэффициента на основании исходных данных ООО «СтройМастер» на 31.12.2016 (таблица 1).

Таблица 1. Исходные данные для проведения расчетов коэффициентов

| Показатель | Строка в бухгалтерском балансе / отчет о финансовых результатах | на 31.12.2014 | на 31.12.2015 | на 31.12.2016 |

| Выручка от реализации | 2100 | 8902345 | 7235167 | 7122156 |

| Внеоборотные активы | 1100 | 149072 | 109672 | 102086 |

| Оборотные активы | 1200 | 313792 | 382141 | 223664 |

| Валюта баланса | 1600 | 462864 | 491813 | 327750 |

| Капитал и резервы | 1300 | 190758 | 155072 | 141466 |

| Долгосрочные обязательства | 1500 | 45678 | 40761 | 413566 |

| Долгосрочные займы | 1510 | 23085 | 21785 | 13452 |

Производится расчет коэффициента оборачиваемости внеоборотных активов по исходным данным:

- на 31.12.2014: 8902345 / [(462864 + 462864) / 2] = 8902345 / 462864 = 19,23;

- на 31.12.2015: 7235167 / [(462864 + 491813) / 2] = 7235167 / 477338,5 = 15,15;

- на 31.12.2016: 7122156 / [(491813 + 327750) / 2] = 7122156 / 409781,5 = 17,38.

Как видно из проведенных расчетов, наибольший коэффициент наблюдается на 31.12.2014 – 19,23; наименьший — на 31.12.2015 – 15,15.

Коэффициент покрытия внеоборотных активов собственным капиталом

Коэффициент рассчитывается как частное от деления, где в числителе — сумма долгосрочных займов и собственного капитала, а в знаменателе – показатель внеоборотных активов. Сумма долгосрочных займов и собственного капитала составляет перманентный капитал, т. е. коэффициент рассчитывается как отношение перманентного капитала к внеоборотным активам.

Расчет производится по формуле:

k = (СК + ЗД) / ВНА,

где СК – собственный капитал;

ЗД – займы долгосрочные;

ВНА – внеоборотные активы.

Получение значения коэффициента более 1 означает, что перманентный капитал (сумма собственного капитала и долгосрочных займов) больше, чем показатель внеоборотных активов, и предприятие является в долгосрочной перспективе платежеспособным.

При оценке финансового положения полученный коэффициент интерпретируют следующим образом:

- полученный коэффициент более 1 – финансовое положение хозяйствующего субъекта устойчивое;

- полученный коэффициент менее 0,8 – финансовое положение хозяйствующего субъекта кризисное.

Производится расчет коэффициента покрытия внеоборотных активов собственным капиталом по исходным данным:

- на 31.12.2014: (190758 + 23085) / 149072 = 1,43;

- на 31.12.2015: (155072 + 21785) / 109672 = 1,61;

- на 31.12.2016: (141466 + 13452) / 102086 = 1,51.

Из представленных расчетов видно, что за весь анализируемый период коэффициент более единицы, следовательно, исследуемое предприятие обладает устойчивым финансовым положением.

Коэффициент постоянного внеоборотного актива

Коэффициент рассчитывается как частное от деления, где в числителе отражен показатель внеоборотных активов, а в знаменателе – собственный капитал предприятия. Нормальным считается значение коэффициента от 0,5 до 0,8, но его значение зависит от отраслевой принадлежности. Коэффициент используется при оценке финансового положения предприятия, свидетельствует об обеспеченности внеоборотных активов собственными средствами.

Коэффициент можно рассчитать по показателям бухгалтерского баланса по формуле:

K = стр. 1100 / стр. 1300.

Рассчитывается коэффициент постоянного внеоборотного актива по исходным данным:

- на 31.12.2014: 149072 / 190758 = 0,78;

- на 31.12.2015: 109672 / 155072 = 0,70;

- на 31.12.2016: 102086 / 141466 = 0,72.

Из представленных расчетов видно, что за весь анализируемый период коэффициент находится в пределах нормативного значения (от 0,5 до 0,8), следовательно, внеоборотные активы обеспечены собственными средствами.

Общие показатели

Стоимость чистых активов, руб

Дебиторская задолженность + запасы + прочие текущие активы + краткосрочные кредиты – кредиторская задолженность – прочие текущие пассивы + основные средства

Покрытие платежей по обслуживанию долгов, %

(Чистая прибыль за отчетный период + амортизационные отчисления за отчетный период) / (Обязательства, подлежавшие погашению в отчетном периоде + проценты, подлежавшие уплате в отчетном периоде) х 100

Показатель отношения дебиторской задолженности к совокупным активам

Определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Доля просроченной кредиторской задолженности в пассивах

Характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Оборачиваемость дебиторской задолженности, раз.

(Выручка) / (Дебиторская задолженность на конец отчетного периода — задолженность участников (учредителей) по вкладам в уставный капитал на конец отчетного периода)

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рассчитывается как отношение разницы собственных средств и внеоборотных активов к величине оборотных активов.

Среднесписочная численность работников

Данный показатель определяется в соответствии с представленными организацией сведениями о среднесписочной численности работников и соответствует строке 850 приложения к бухгалтерскому балансу (форма N 5 по ОКУД).

Среднесписочная численность основного персонала

Основной персонал – сотрудники, непосредственно участвующие в создании прибавочной стоимости (для торговый организаций – менеджеры по продажам, для производственных – рабочие и служащие основного производства) Среднесписочная численность работников – вспомогательный и управленческий персонал.

Производительность труда, руб./ чел

Определяет эффективность использования трудовых ресурсов организации и уровень производительности труда. Выработка дополнительно характеризует финансовые ресурсы организации для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему. (Выручка) / (Среднесписочная численность сотрудников (работников))

Амортизация к объему выручки, %

(Амортизационные отчисления) / (Выручка) х 100

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности)

Выручка, руб.

Общая сумма выручки от продажи товаров, продукции, работ, услуг

EBITDA, валовая прибыль, руб.

Выручка — себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)

Рентабельность собственного капитала, %

(Чистая прибыль) / (Капитал и резервы — целевые финансирование и поступления + доходы будущих периодов — собственные акции, выкупленные у акционеров) х 100

Рентабельность активов, %

Характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. (Чистая прибыль) / (Балансовая стоимость активов) х 100

Коэффициент чистой прибыльности, %

(Чистая прибыль) / (Выручка) х 100 Рентабельность продукции (продаж), % (Прибыль от продаж) / (Выручка) х 100

Оборачиваемость капитала, раз

(Выручка) / (Балансовая стоимость активов — краткосрочные обязательства)

Сумма непокрытого убытка на отчетную дату, руб.

Непокрытый убыток прошлых лет + непокрытый убыток отчетного года

Соотношение непокрытого убытка на отчетную дату и валюты баланса, %

(Сумма непокрытого убытка на отчетную дату) / (Балансовая стоимость активов) х 100

Ликвидность предприятия, достаточность капитала и оборотных средств

Собственные оборотные средства, руб.

Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) — целевые финансирование и поступления + доходы будущих периодов – внеоборотные активы

Степень платежеспособности общая

Характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами. Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации. Определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку

Степень платежеспособности по текущим обязательствам

Характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами. Определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке/

Коэффициент текущей ликвидности

Характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. (Оборотные активы — долгосрочная дебиторская задолженность) / (Краткосрочные обязательства (не включая доходы будущих периодов))

Коэффициент быстрой ликвидности Показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. (Оборотные активы — запасы — налог на добавленную стоимость по приобретенным ценностям — долгосрочная дебиторская задолженность) / (Краткосрочные обязательства (не включая доходы будущих периодов))

Коэффициент автономии (финансовой независимости)

Показывает долю активов должника, которые обеспечиваются собственными средствами. Определяется как отношение собственных средств к совокупным активам.

Собственный капитал в обороте (К11)

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников). Вычисляется как разность между собственным капиталом организации и ее внеоборотными активами.

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами)

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств

Коэффициент обеспеченности оборотными средствами

Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации. Вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость

Коэффициент оборотных средств в производстве

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации. Вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются, как средства в запасах с учетом НДС минус стоимость товаров отгруженных

Рентабельность оборотного капитала

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств Рентабельность продаж Отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки. Вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период

Эффективность внеоборотного капитала (фондоотдача)

Показатель характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности, и т.п.) масштабу бизнеса организации. Значение показателя эффективности внеоборотного капитала, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения показателя эффективности внеоборотного капитала могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования. Определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

Тема 4. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Понятие внеоборотного капитала.

Основные средства и нематериальные активы.

Показатели эффективности их использования.

Активы предприятия представляют собой принадлежащую ему совокупность имущества и имущественных прав. В соответствии с Международными стандартами финансовой отчетности, активы — это средства или ресурсы, контролируемые предприятием и являющиеся результатом прошлых событий и источником будущих экономических выгод. Активы отражаются в балансе предприятия при условии, что существует вероятность будущих экономических выгод и стоимость активов может быть надежно измерена.

По временному признаку их можно разделить на внеоборотные и оборотные активы.

Внеоборотный капитал (основной капитал, внеоборотные активы) представляет собой сумму основных средств (основных фондов), нематериальных активов, а также операций, связанных с их строительством, приобретением и выбытием.

К числу внеоборотных активов относятся также финансовые инвестиции и доходные вложения в материальные ценности, представленные долгосрочными ценными бумагами других фирм, финансовыми средствами, хранимыми в банках более одного года, а также долговременными вложениями в основные фонды, которые не используются в текущей деятельности предприятия.

Основные фонды — это средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою натурально-вещественную форму. В зависимости от учета переноса стоимости основных средств на себестоимость продукции различают:

-

основные фонды, стоимость которых убывает в результате их износа и переносится на продукцию через начисление амортизации (здания, оборудование, сооружения и механизмы, транспортные средства и т.п.);

-

основные фонды, стоимость которых убывает в результате их истощения (природные ископаемые, лесные ресурсы и т.д.);

-

актив, стоимость которого в ходе производственной деятельности не убывает, т.к. срок его использования практически неограничен (земля).

Износ — это снижение пригодности для использования в качестве экономического блага, потеря полезных свойств и уменьшение стоимости средства труда, обусловленное различными причинами.

Износ обычно измеряют в процентах, а стоимостным выражением износа является обесценение.

Стоимость основных фондов частями, по мере их износа, переносится на себестоимость создаваемой продукции (работы, услуги) и возвращается в результате ее реализации. Этот процесс называется амортизацией.

Показатель, учитывающий долю стоимости основных фондов, перенесенную на стоимость продукции, называется остаточной стоимостью.

Таким образом, амортизация — механизм учета постепенного износа основных фондов и формирования источника полного их воспроизводства путем перенесения части их стоимости на производимую продукцию, механизм превращения износа в денежную форму. Денежным выражением части износа основных фондов за определенный период времени является сумма амортизационных отчислений.

Стоимость изношенной части основных фондов в виде амортизационных отчислений переносится на стоимость произведенной продукции или оказанных услуг и после получения выручки за продукцию или услуги отделяется и направляется в амортизационный фонд. Спустя определенное время, равное сроку использования основных средств, в этом фонде накопятся денежные средства в размере, равном стоимости прекративших свою материальную жизнь основных фондов. Далее возвратившийся через механизм амортизации капитал может снова материализоваться в товарной форме тех же или других средств труда.

Для расчета размера годовых амортизационных отчислений используется понятие нормативного срока службы основных средств, или срока полезного использования.

Сроком полезного использования является период, в течение которого организация предполагает использовать актив с целью получения экономической выгоды.

В течение нормативного срока службы основных фондов 100 % их амортизируемой стоимости переносится на издержки производства и обращения.

Норма амортизации — величина ежегодных амортизационных отчислений, выраженная в процентах к амортизируемой стоимости.

Амортизируемая стоимость представляет собой разность между первоначальной и ликвидационной стоимостью основных фондов. При этом ликвидационная стоимость может быть равна нулю.

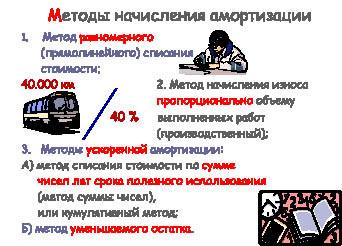

Начисление амортизации объектов основных средств может производиться различными способами (рис. 5).

Рис. 5. Методы начисления амортизации

Норма амортизации (На) при равномерном, прямолинейном списании стоимости определяется по формуле:

На = 100/Тн , % в год, где Тн — нормативный срок службы оборудования.

В отличие от равномерной амортизации, величина которой не меняется год от года, при производственном методе начисления износа норма амортизации зависит от фактического объема продукции (работ) в отчетном периоде и определяется по формуле

На = Vф/Vн 100, % в год, где Vф — натуральный показатель объема продукции (работ) в отчетном периоде;

Vн — предполагаемый объем продукции (работ) за весь срок полезного использования объекта основных средств.

Методы ускоренной амортизации страхуют оборудование от морального износа и позволяют быстро сформировать амортизационный фонд. В современной практике наиболее часто используются два метода ускоренной амортизации:

При методе списания стоимости по сумме чисел лет срока полезного использования (кумулятивном методе) норма амортизации рассчитывается как соотношение, в числителе которого — число лет, остающихся до конца срока полезного использования объекта основных средств, а в знаменателе — сумма чисел лет срока полезного использования объекта.

При использовании метода уменьшаемого остатка, в отличие от всех вышеназванных методов, величина ежегодных амортизационных отчислений рассчитывается исходя не из первоначальной, а из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

Нематериальные активы — средства, не имеющие физической натуральной природы, которые служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности, в течение длительного периода времени.

Для признания имущества в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем;

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Наиболее распространенные виды нематериальных активов:

-

патент — исключительные права, гарантированные государством на период до 17 лет на производство определенного вида продукции или использование специфического процесса.

-

лизхолд — право занимать определенный участок земли или здание в соответствии с долгосрочным договором аренды.

-

торговая марка — зарегистрированный символ или название с правом использовать его для идентификации производимых товаров и услуг.

-

франчайз, лицензия, формула, процесс — право на исключительное использование определенной формулы, технологии или внешнего вида.

-

деловая репутация (цена фирмы) — превышение стоимости приобретения предприятия в целом над рыночной стоимостью всех активов предприятия, покупаемых по отдельности. «Цена фирмы» отражает такие факторы, как удовлетворение потребительского спроса, хорошее управление, эффективность производства, удачное месторасположение, хорошие взаимоотношения внутри коллектива, что позволяет компании иметь большую по сравнению с текущей рыночной норму прибыли.

Стоимость нематериальных активов погашается посредством начисления амортизации в течение срока их полезного использования, определяемого предприятием самостоятельно.

Вместе с тем, нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. По ним амортизация не начисляется.

Определение суммы амортизационных отчислений по нематериальному активу производится одним из следующих методов:

-

линейный метод;

-

метод уменьшаемого остатка;

-

метод списания стоимости пропорционально объему продукции (работ).

В случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Эффективность использования внеоборотного капитала измеряется показателями фондоотдачи (определяемой отношением объема выручки от реализации продукции к средней стоимости соответствующих активов) и фондоемкости (величины, обратной фондоотдаче) основных фондов и нематериальных активов.

Показатель фондоотдачи основных фондов характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации.

Значение показателя фондоотдачи основных средств, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, в том случае, если в рассматриваемый период организация не приобретала новых дорогостоящих основных средств. В то же время чрезмерно высокие значения показателя фондоотдачи основных фондов могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

Показатель фондоотдачи нематериальных активов, в свою очередь, характеризует не только степень их использования, но и достигнутый к настоящему времени уровень полезной отдачи капитализированных в нематериальные активы прошлых инвестиций.

Показатели фондоемкости характеризуют сумму внеоборотного капитала, авансируемого на один рубль выручки от реализации продукции. Снижение фондоемкости свидетельствует о повышении эффективности использования внеоборотных активов.

Разумеется, управление внеоборотным капиталом не ограничивается контролем за эффективностью его использования. Для предприятия не безразлично, сколько собственных средств вложено в основные фонды. В современных условиях увеличивается маневренность предприятия в отношении создания и использования средств труда и нематериальных активов, повышается роль кредита в формировании внеоборотного капитала. Эти вопросы предприятия решают с помощью бизнес-плана.

УПРАЖНЕНИЯ

4.1. Рассчитайте первоначальную стоимость оборудования, если стоимость оборудования у производителя составляет 350 000 руб., услуги по его транспортировке составляют 15 000 руб. Для монтажа необходимо провести комплекс работ, общая стоимость которых 8 000 руб.

4.2. Нормативный срок службы оборудования — 10 лет. Определите норму амортизации для данного оборудования.

4.3. Определите нормы амортизационных отчислений для оборудования, нормативный срок службы которого: а) 5 лет, б) 12 лет, в) 7 лет, г) 15 лет.

4.4. Размер ежегодных амортизационных отчислений составляет

1 200 руб. Балансовая стоимость основных фондов — 48 000 руб. Определите норму амортизации данных основных фондов.

4.5. Определите норму амортизационных отчислений основных фондов, балансовая стоимость которых составляет 72 000 руб., если ежегодные амортизационные отчисления составляют 10 800 руб.

4.6. Норма амортизационных отчислений составляет 11 %. Балансовая стоимость основных фондов — 10000 руб. Определите сумму ежегодных амортизационных отчислений.

4.7. Нормативный срок службы основных фондов 6 лет. Сумма ежегодных амортизационных отчислений составляет 1 000 руб. Определите норму амортизации и балансовую стоимость основных фондов.

4.8. Балансовая стоимость оборудования — 28 125 руб. Через 4 года службы остаточная стоимость оборудования составила 15 625 руб. Определите размер амортизационного фонда через 4 года, через 6 лет, а также величину ежегодных амортизационных отчислений и норму амортизации.

4.9. Ежегодные амортизационные отчисления составляют 1 200 руб. Определите размер амортизационного фонда через 4 года службы основных фондов и их балансовую стоимость, если через 4 года службы основных фондов их остаточная стоимость составляет 3 600 руб.

4.10. С начала работы предприятия в эксплуатацию были введены основные фонды, балансовая стоимость которых 32 000 руб. Через 3 года работы предприятия остаточная стоимость основных фондов составила 20 000 руб. Определите норму амортизации и нормативный срок службы основных фондов предприятия.

4.11. Строительная фирма приобрела станок за 58000 руб. Срок службы 8 лет. Остаточная стоимость через 8 лет должна составлять 4000 руб. Нормативный объем производства 40000 изделий, в т.ч. по годам — 6200, 5000, 5000, 4800, 5200, 4200, 4600, 5000. Рассчитать ежегодную амортизацию и суммарный износ на каждый год службы всеми возможными методами.

4.12. Компания приобрела автомобиль за 550000 руб., полезный срок службы — 5 лет, ликвидационная стоимость 50000 руб. Рассчитать амортизацию тремя способами.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Внеоборотные материальные активы — это:

1) торговая марка, патенты

2) облигации, акции

3) здания, сооружения, оборудование

проценты по вкладам

2. Нематериальные активы — это:

1) торговая марка, патенты

2) облигации, акции

3) здания, сооружения, оборудование

4) проценты по вкладам

3. При каком методе амортизация рассчитывается исходя не из первоначальной, а из остаточной стоимости объекта основных средств:

1) линейном

2) производственном

3) уменьшаемого остатка

кумулятивном

4. Какой из перечисленных методов относится к методам ускоренной амортизации:

1) прямолинейный

2) производственный

3) уменьшаемого остатка

5. Нематериальными являются активы:

1) не имеющие материально-вещественной формы

2) по которым невозможно надежно определить срок полезного использования

3) стоимость которых невозможно надежно оценить

6. Амортизация — это:

1) механизм обесценивания активов

2) механизм превращения износа в денежную форму

3) механизм учета морального износа

7. Снижение фондоемкости:

1) свидетельствует о повышении эффективности использования внеоборотных активов

2) свидетельствует о снижении эффективности использования внеоборотных активов

3) не влияет на эффективность использования внеоборотных активов

8. Активы предприятия делятся на:

1) материальные и финансовые

2) основные и внеоборотные

3) внеоборотные и оборотные

9. Амортизируемая стоимость основных средств представляет собой:

1) разность между первоначальной и ликвидационной стоимостью

2) разность между первоначальной и остаточной стоимостью

3) разность между остаточной и ликвидационной стоимостью .

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Рентабельность активов — что это такое, как ее посчитать и зачем она нужна бухгалтеру? Об этом вы узнаете из нашей статьи.

Что показывает рентабельность активов

Рентабельность — это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA = Пр / Ак × 100%,

где:

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Виды рентабельности активов

Рассчитывают 3 показателя рентабельности активов:

- рентабельность внеоборотных активов — обозначим ее ROAвн;

- рентабельность оборотных активов — ROAоб;

- рентабельность суммарных активов — ROA.

Далее рассмотрим формулы рентабельности активов по балансу.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Самый простой способ вычислить среднее значение стоимости активов — сложить показатели на начало и конец года и разделить сумму на 2.

Подробнее о балансе см. «Заполнение формы 1 бухгалтерского баланса (образец)».

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

- прибыль от продаж — из строки 2200;

- чистую прибыль — из строки 2400.

О форме 2 читайте: «Заполнение формы 2 бухгалтерского баланса (образец)».

Формула расчета рентабельности оборотных активов

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

- «Порядок расчета рентабельности предприятия (формула)»;

- «Как рассчитать рентабельность продукции?»;

- «Определяем рентабельность собственного капитала (формула)».