Очень часто организации при реализации проектов задумываются о влиянии проектов по повышению операционной эффективности на деятельность организации и итоговый финансовый результат.

Основным инструментом, который поможет организации ответить на эти вопросы и принять правильное решение, является расчет экономического эффекта уже на старте проекта.

Экономический эффект проекта – это конечный результат, который возникает после реализации мероприятий в рамках проекта и приводит к улучшению деятельности организации. Экономический эффект измеряется разностью между денежным доходом от деятельности и денежным расходами на осуществление деятельности.

Зачем необходимо считать экономический эффект?

Основной целью расчета экономического эффекта является определение эффективности.

Эффективность — одна из характеристик качества проекта, которая отражает соотношение затрат и результатов внедрения с экономической точки зрения. То есть это характеристика, которая отвечает на вопрос, стоит реализовывать проект или нет, повлияет ли он позитивно на деятельность организации или нет.

Существует две разновидности экономического эффекта:

Потенциальный эффект, на который мы надеемся, когда начинаем проект. Он рассчитывается при выборе проекта, формировании карточки проекта или устава проекта на основе имеющихся и прогнозных данных.

Реальный эффект, который получаем в результате проведения проекта. Он рассчитывается на основании фактических данных о расходах и экономии по результатам реализации проектов, когда уже внедрены мероприятия по улучшению.

Расчет экономического эффекта при инициации проекта дает возможность:

- понять необходимость реализации проекта,

- определить влияние проекта на финансовые результаты организации.

Главный метод оценки экономического эффекта проекта: сопоставлять экономию затрат и/или дополнительных доходов с бюджетом на реализацию проекта.

Если реализация мероприятий проекта будет стоить дороже, чем реальный эффект, она не будет иметь смысла.

Навыки расчета экономического эффекта проектов по оптимизации деятельности, которые получены в процессе обучения, позволят эффективно реализовывать проекты, что позитивно повлияет на деятельность организации.

Виктория Андреевна Останкова

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Общее понятие экономической эффективности

Экономическая эффективность представляет собой относительный показатель, характеризующий отношение между полученным в результате проведения определенных мероприятий результатом и затратами на этот результат. Иначе говоря, она определяется как отношение эффекта отпроведенных мероприятий к затратам на их реализацию (рисунок 1).

Рисунок 1. Сущность экономической эффективности. Автор24 — интернет-биржа студенческих работ

Экономическая сущность эффективности сводится к необходимости получения существенного увеличения объемов производства на каждую единицуиспользуемых ресурсов.

Сама по себе экономическая эффективность является сложной и многоаспектной категорией, которая, так или иначе, затрагивает все стадии общественного производства и все сферы практической деятельности человека. Оценка экономической эффективности играет большую роль в исследовании реализованных на определенный момент времени объективных возможностейдостижения потенциально возможного либо реального целесообразного результата (эффекта) в условиях ограниченности ресурсов.

Содержание понятия «годовой экономический эффект»

Определение 1

Годовой эконмический эффект — это показатель, характеризующий уменьшение общей совокупности затрат, связанных с производством годового объема продукции предприятия. В основе его определения лежит сопоставление приведенных затрат по базовой (заменяемой) технике.

Под приведенными затратами следует понимать сумму, включающую в себя себестоимость и нормативные отчисления по капитальным вложениям в основные фонды.

«Годовой экономический эффект» 👇

Сущность и значение годового экономического эффекта заключается в том, что он позволяет дать обоснованную оценку реальной выгоды от внедрения мероприятия в конкретном году. При этом, в отличие от годовой экономии, благодаря общему снижению себестоимости, годовой экономический эффект опирается на учет не только текущих затрат экономических ресурсов, но и единовременных затрат – капитальных вложений.

Нахождение годового экономического эффекта целесообразно в одном из следующих случаев:

- в том случая, когда многократный положительный результат имеет место быть на протяжении длительного периода времени, но менее одного года;

- в том случае, когда многократный результат имеет место бытьна протяжении нескольких лет, однако затраты на реализацию мероприятия или их группы не превышают стоимостной оценке результатов его (их) внедрения.

Годовой экономический эффект может измеряться для различных направлений деятельности. Так, можно выделить следующие его виды:

- годовой экономический эффект от эксплуатации машин и оборудования;

- годовой экономический эффект от внедрения новой техники, включая новые технологические изобретения и рационализаторские предложения;

- годовой экономический эффект от реализации мероприятий, направленных на совершенствования технологий и системы управления, включая управление персоналом;

- годовой экономический эффект от применения средств защиты и т.п.

Оценка годового экономического эффекта приобретает особое значение в реальном секторе экономики и позволяет определить, какую чистую маржинальную прибыль предприятию могут принести те или иные новшества. Кроме того, его подсчет служит основой для определения общей экономической эффективности хозяйствующих субъектов.

Методика определения годового экономического эффекта

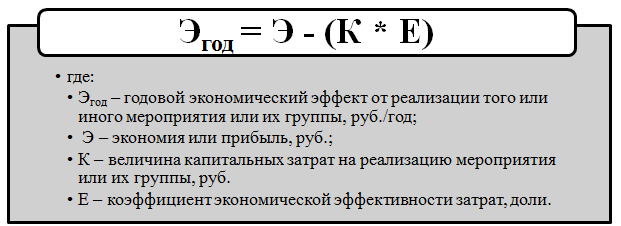

Годовой экономический эффект – показатель абсолютный. Он определяется как разность между годовой экономией и долей капитальных затрат, относимых на этот год. Формула расчета годового экономического эффекта представлена на рисунке 2.

Рисунок 2. Методика расчета годового экономического эффекта. Автор24 — интернет-биржа студенческих работ

Нормативный коэффициент экономической эффективности представляет собой отношение величины извлекаемой прибыли к общей сумме капитальных вложений. Данный показатель устанавливается индивидуально для каждой отдельно взятой сферы деятельности. Как правило, его величина колеблется в пределах 0,1-0,2, что соответствует среднему периоду окупаемости капиталовложений в 5-10 лет.

Таким образом, происходит сопоставление приведенных затрат до и после внедрение того или иного рационализаторского предложения. В тех случаях, когда имеется более одного варианта инвестиций, годовой экономический эффект определяется на основе разницы приведенных затрат.

Так или иначе, в основе определения его величины лежит сопоставление достигнутой в результате реализации мероприятий экономии с так называемыми приведенными затратами на ее получение, а также сравнение приведенных затрат по двум вариантам:

- базовый вариант;

- внедряемый вариант.

Замечание 2

Каждый случай расчета величины годового экономического эффекта требует использования стоимостных единиц измерения. В зависимости от условий оценки в их роли могут выступать российский рубль, доллар США, евро, фунт стерлингов и др.

Пример расчета годовой экономической эффективности

В качестве примера определения величины годового экономического эффекта рассмотрим типовую задачу, условия которой представлены ниже.

Условия задачи.

Предприятие «Х» планирует произвести замену технологического оборудования. Стоимость замены станков потребует порядка 2000000 руб. При этом их производительность вырастет вдвое.

Текущая величина годового выпуска продукции в стоимостном выражении составляет 250000 руб./год.

Нормативный коэффициент эффективности составляет 0,2.

Необходимо определить величину годового экономического эффекта в результате замены технологического оборудования.

Решение задачи.

Согласно условию задачи нам известна общая величина капиталовложений (2 млн. руб.) и коэффициент экономической эффективности затрат.

Опираясь на имеющиеся данные, определим величину годового эффекта. Поскольку предполагается, что производительность оборудования будет увеличена вдвое, то прибыль предприятия составит уже не 250 тыс. руб. в год, а 500 тыс. руб. в год.

Опираясь на методику расчета, представленную на рисунке 2, определим величину годового экономического эффекта:

Эгод = 500000 — (2000000 · 0,2) = 100000 руб.

Таким образом, годовой экономический эффект от реализации комплекса мероприятий по замене технологического оборудования составит 100 тыс. руб. Экономический эффект положителен, следовательно внедрение данного мероприятия экономически целесообразно и оправданно.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Изложенные

ниже методические схемы расчетов

экономического эффекта позволяют

определить принципиальные положения

выбора наилучшего варианта реализации

инновационного проекта:

а) из всех потенциально

возможных отбираются варианты, каждый

из которых удовлетворял бы всем заранее

заданным ограничениям: социальным

нормативам и стандартам, экологическим

требованиям, срокам реализации и пр. В

эти варианты обязательно должны

включаться наиболее прогрессивные

мероприятия, технико-экономические

показатели которых соответствуют или

превосходят лучшие мировые достижения;

б) по

каждому из выбранных вариантов

определяются (с учетом динамики) затраты,

результаты и экономический эффект;

в) лучшим признается

вариант, у которого величина экономического

эффекта максимальна, либо (при тех же

результатах) минимальны затраты на его

достижение.

Экономический

эффект от реализации инновационного

проекта должен найти отражение и

быть выделен в плановых и отчетных

показателях предприятия (или научной

организации). Это сложная и многогранная

задача экономического анализа. Поэтому

можно наметить только некоторые

методические подходы, которые должны

конкретизироваться в практической

деятельности того или иного предприятия

любой формы собственности.

Под

экономическим

эффектом

инновации на всех стадиях ее реализации

понимается превышение стоимостной

оценки результатов над стоимостной

оценкой совокупных затрат всех видов

ресурсов за весь срок осуществления

инновационного проекта. При этом под

сроком осуществления инновационного

проекта для каждого нововведения

подразумевается весь цикл разработки

и реализации проекта, включающий время

на проведение НИОКР, опытное освоение,

серийное производство, а также период

использования результатов.

При

определении экономического эффекта на

стадии выбора наилучшего варианта

инновационного проекта должны соблюдаться

следующие принципы:

a.

оценка эффективности инновационного

проекта осуществляется по условиям

использования конечной продукции с

учетом всех сопутствующих позитивных

и негативных результатов;

b.

проведение расчетов экономической

эффективности осуществляется по всему

циклу разработки и реализации

инновационного проекта за установленный

для проекта период;

c.

приведение к единому расчетному году

применяемых в расчетах экономических

нормативов и других установленных

показателей, учета экономической

неравномерности затрат и результатов,

получаемых в различные периоды времени;

d.

применение в расчетах норматива

эффективности капитальных вложений и

рыночной стоимости природных и трудовых

ресурсов, а также применение сметной

стоимости, тарифов и цен, которые отражают

качество и эффективность продукции у

потребителя.

Величина

экономического эффекта, определяемая

по условиям использования продукции,

должна рассчитываться до установления

цен на научно-техническую и

производственно-техническую продукцию.

Она служит основой для установления

цен на эту продукцию. Если при использовании

продукции предусматривается повышение

ее качества, то расчеты производятся

по ценам, учитывающим изменение

эффективности использования этой

продукции у последующих потребителей.

При расчетах

экономического эффекта по условиям

производства должна использоваться

следующая информационная база:

1.

Действующие тарифы, оптовые, розничные

и договорные цены.

2.

Установленные законодательством

нормативы платы за производственные

ресурсы (производственные фонды, трудовые

и природные).

3.

Действующие нормативы отчисления от

прибыли предприятий в государственные

и местные бюджеты.

4. Нормы

расчетов и правила расчетов предприятий

с банками за кредиты или хранение

собственных средств и другие нормативы.

Определение

экономического эффекта

любого инновационного проекта

осуществляется в следующем порядке.

1. Рассчитывается

суммарно по годам расчетного периода

экономический эффект:

![]() (1.1)

(1.1)

где

![]() – экономический эффект инновационного

– экономический эффект инновационного

проекта за расчетный период;

![]() –стоимостная

–стоимостная

оценка результатов осуществления

инновационного проекта за расчетный

период;

![]() –стоимостная

–стоимостная

оценка затрат на осуществление

инновационного проекта за расчетный

период.

Расчет

экономического эффекта осуществляется

с приведением разновременных затрат и

результатов к единому для всех вариантов

инновационного проекта к моменту времени

– к так называемому расчетному году

![]() .

.

За расчетный год обычно принимается

наиболее ранний из всех вариантов

календарный год, который предшествует

началу выпуска продукции или использования

в производстве новой технологии.

Приведение разновременных затрат всех

лет периода жизненного цикла реализации

инновационного мероприятия к расчетному

году осуществляется путем умножения

их величины за каждый год на коэффициент

приведения![]() (формула 1.15).

(формула 1.15).

2.

Проводится стоимостная оценка результатов

за весь расчетный период:

![]() (1.2)

(1.2)

где

![]() – стоимостная оценка результатов вt

– стоимостная оценка результатов вt

году расчетного периода;

![]() –начальный год

–начальный год

расчетного периода;

![]() –конечный год

–конечный год

расчетного периода.

При этом за начальный

год расчетного периода принимается год

начала финансирования работ, включая

проведение исследований. За конечный

год расчетного периода принимается

момент завершения всего жизненного

цикла инновационного проекта.

Стоимостная

оценка результатов определяется как

сумма основных и сопутствующих

результатов, которые могут определяться

разными методами:

а) Для средств

труда длительного пользования:

![]() (1.3)

(1.3)

где

![]() – основные результаты

– основные результаты

![]() –цена единицы

–цена единицы

продукции (с учетом эффективности ее

применения), производимой с помощью

новых средств труда в году t;

![]() –объем

–объем

применения новых средств труда в году

t;

![]() –производительность

–производительность

средств труда в году t.

б)

Для

новых предметов труда:

![]() (1.4)

(1.4)

где

![]() – сопутствующие результаты

– сопутствующие результаты

![]() –объем

–объем

применения новых предметов труда в году

t;

![]() –расход

–расход

предметов труда на единицу продукции,

производимой с их использованием в году

t;

![]() –цена единицы

–цена единицы

продукции (с учетом эффективности ее

применения), выпускаемой с использованием

нового предмета труда в году t.

в)

Стоимостная оценка сопутствующих

результатов

включает дополнительные экономические

результаты в разных сферах народного

хозяйства, а также экономические оценки

социальных и экологических последствий.

Эти

результаты могут оцениваться в стоимостном

выражении по следующей формуле:

![]() (1.5)

(1.5)

где

![]() – стоимостная оценка социальных и

– стоимостная оценка социальных и

экологических результатов в годуt;

![]() –величина отдельных

–величина отдельных

результатов (в натуральном выражении)

с учетом масштаба его внедрения в году

t;

![]() –стоимостная

–стоимостная

оценка единицы отдельного результата

в году t;

n

– количество показателей, учитываемых

при определении воздействия мероприятий

на окружающую среду и социальную сферу.

3.

Рассчитываются затраты на реализацию

инновационных мероприятий за расчетный

период, которые должны включать затраты

на производство и использование

продукции:

![]() (1.6)

(1.6)

где

![]() – стоимостная оценка единицы отдельного

– стоимостная оценка единицы отдельного

результата в годуt;

![]() –затраты при

–затраты при

производстве продукции за расчетный

период;

![]() –затраты при

–затраты при

использовании продукции (без учета

затрат на приобретение самой продукции)

за расчетный период.

Затраты на

производство и использование продукции

обычно рассчитываются единообразно по

формуле:

![]() (1.7)

(1.7)

где

![]() – величина затрат всех ресурсов в годуt

– величина затрат всех ресурсов в годуt

(включая затраты на получение сопутствующих

результатов);

![]() –текущие издержки

–текущие издержки

при производстве (использовании)

продукции в году t

без учета амортизационных отчислений

на реновацию;

![]() –единовременные

–единовременные

затраты при производстве (использовании)

продукции в году t;

![]() –остаточная

–остаточная

стоимость основных фондов, выбывающих

в t

году.

Если

на конец расчетного периода остаются

основные фонды, которые можно использовать

еще ряд лет, то величина

![]() определяется как остаточная стоимость

определяется как остаточная стоимость

указанных фондов.

Определение

годового экономического эффекта

по другому методическому подходу

происходит путем сопоставления так

называемых приведенных

затрат

по базовому и новому вариантам

производственной деятельности.

Приведенные

затраты

представляют собой сумму себестоимости

и нормативной прибыли, отнесенную на

единицу продукции или услуг. Они

рассчитываются по формуле:

![]() (1.8)

(1.8)

где

З

– приведенные затраты единицы продукции

(работы), в руб.;

С

– себестоимость единицы продукции

(работы), в руб.;

![]() –нормативный

–нормативный

коэффициент эффективности капитальных

вложений;

К

– удельные капитальные вложения в

производственные фонды (на единицу

продукции или работы), в руб.

Фактически

![]() представляет собой среднюю

представляет собой среднюю

народнохозяйственную рентабельность.

Расчет годового

экономического эффекта новой техники,

технологии и организации производства

по методике на принципах приведенных

затрат при выпуске сопоставимой продукции

производится по основной формуле:

![]() (1.9)

(1.9)

где

Э

– годовой экономический эффект, в руб.;

![]() –коэффициент

–коэффициент

приведения по времени;

![]() и

и

![]() – себестоимость единицы продукции

– себестоимость единицы продукции

(работы), производимой с помощью базовой

и новой техники (соответственно), в руб.;

![]() и

и

![]() – удельные капитальные вложения по

– удельные капитальные вложения по

базовому и новому вариантам новой

техники, в руб.;

![]() –годовой объем

–годовой объем

продукции (работы), производимой с

помощью нового варианта новой техники

в расчетном году в натуральном выражении.

Эта формула может

модифицироваться в целую серию других

формул в соответствии с разнообразием

ситуаций, связанных с созданием новой

техники.

Определение

срока окупаемости

капитальных вложений, планируемых на

внедрение новой техники является важным

показателем для всех методических

подходов, он рассчитывается по формулам:

![]() или

или

![]() (1.10)

(1.10)

![]() или

или

![]() (1.11)

(1.11)

где

T

и Т’

– срок окупаемости планируемых и

дополнительных капитальных вложений

в нововведение, в руб.;

![]() и

и

![]() – планируемые и дополнительные

– планируемые и дополнительные

капитальные вложения в новую технику,

в руб.;

![]() и

и

![]() – планируемая (абсолютная) и дополнительная

– планируемая (абсолютная) и дополнительная

(по сравнению с базовой техникой) прибыль

соответственно от реализации годового

объема новой техники на планируемыйt год

ее производства в объеме

![]() ,

,

в руб.;

![]() и

и

![]() – планируемое (фактическое) снижение

– планируемое (фактическое) снижение

себестоимости (то есть прироста прибыли)

и дополнительное (по сравнению с базовой

техникой) снижение себестоимости, в

руб.

Нормативный срок

окупаемости с которым сравнивают

фактические сроки окупаемости

капиталовложений в создание новой

техники, определяется по формуле:

![]() (1.12)

(1.12)

Величина

прибыли,

которая остается в распоряжении

предприятия (или научной организации)

в общем виде может рассчитываться по

формуле:

![]() (1.13)

(1.13)

где

![]() – прибыль, остающаяся в распоряжении

– прибыль, остающаяся в распоряжении

предприятия (или научной организации)

в годуt;

![]() –выручка от

–выручка от

реализации научно-технической или

производственно-технической продукции

в году t;

![]() –себестоимость

–себестоимость

продукции в году t;

![]() –общая сумма

–общая сумма

налогов и выплат из балансовой прибыли.

Для сравнения

текущих показателей работы предприятий

(или научных организаций) до и после

реализации инновационного проекта

может быть применен метод выделения

прибыли по данному проекту из общей

величины прибыли, остающейся в распоряжении

предприятия (научной организации),

по формуле:

![]() (1.14)

(1.14)

где

![]() и

и![]() – общая величина прибыли, остающаяся

– общая величина прибыли, остающаяся

в распоряжении предприятия (научной

организации), соответственно, до и после

реализации инновационного проекта.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

На чтение 7 мин Просмотров 69.1к.

Расчет экономической эффективности предприятия показывает, насколько продуктивна деятельность компании, и демонстрирует уровень удовлетворенности клиентов продукцией. Чем больше потребителей довольны товарами фирмы, тем плодотворней ее работа. Анализ экономической эффективности проводят не только в отношении успешно работающего бизнеса, но и для стартапов, проектов.

Содержание

- Понятие экономической эффективности

- Анализ экономической эффективности

- Методы анализа экономической эффективности

- Расчет экономической эффективности

- Принципы системы показателей экономической эффективности

- Формула для расчета экономической эффективности

- Показатели, используемые для определения экономической эффективности

- Порядок расчета эффективности стартапа

- Пример расчета экономической эффективности

- Пример расчета показателей экономической эффективности

- Пример расчета экономической эффективности стартапа

Понятие экономической эффективности

Экономической эффективностью называют коэффициент, отражающий взаимосвязь между результатами производственной деятельности предприятия и другими показателями, например, объемом выпуска продукции, уровнем затрат трудовых ресурсов, МПЗ и др.

Для полного анализа экономической эффективности важно найти не только данный коэффициент, но и вычислить значения других показателей. К ним относят:

- затраты труда;

- фондоотдачу;

- удельный объем капитала;

- уровень затрат МПЗ;

- рентабельность и прибыльность производства.

После вычисления всех необходимых показателей составляют отчет, который группирует результаты анализа и отражает факторы, повлиявшие на итог.

Анализ экономической эффективности

Анализ экономической эффективности проводится в несколько этапов. Пошаговое руководство выглядит следующим образом:

- В первую очередь необходимо подготовить документацию, на основании которой будут производиться расчеты. Источниками информации может быть внутренняя отчетность предприятия, планы, а также бизнес-проект.

- Чтобы упростить проведение анализа, рекомендуется заранее создать таблицу, в которую в дальнейшем можно включать полученные результаты.

- После подготовки к исследованию можно приступать непосредственно к расчетам. Какой показатель вычислять первым, не играет особого значения.

- Находим коэффициент экономической эффективности и значения других показателей, результаты заносим в таблицу.

- Оцениваем полученные данные. Для наглядности можно построить график.

Важно! Компания имеет возможность выбирать любой метод анализа экономической эффективности.

Методы анализа экономической эффективности

Как правило, анализ экономической эффективности проводится после оценки финансово-хозяйственной деятельности предприятия. В таком случае анализ осуществляется при помощи трех самых распространенных методов — горизонтального, вертикального и трендового:

- Горизонтальная методика оценки показателей осуществляется путем сравнения результатов деятельности предприятия за два периода: отчетный и предыдущий год.

- Вертикальный метод помогает понять, насколько финансовое положение предприятия удовлетворяет его потребностям, а также определить уровень ликвидности фирмы. Он проводится путем соотношения одного показателя к другому в процентном выражении. Например, при помощи анализа можно определить отношение активов к обязательствам.

- Трендовый вариант оценки предполагает исследование показателей за несколько последовательных периодов. Он схож с горизонтальным анализом и отличается от него лишь тем, что к учету принимается не 2 года, а намного больше.

Расчет экономической эффективности

Расчет экономической эффективности (далее ЭЭ) основывается на соотнесении результатов деятельности компании к затратам. Прежде чем проводить оценку, необходимо понять, какой конкретный параметр желает исследовать компания при помощи вычисления показателя ЭЭ. Например, если требуется оценить доход, для анализа следует отобрать критерии, которые оказывают прямое влияние на его формирование.

Принципы системы показателей экономической эффективности

Для анализа ЭЭ требуется отобрать показатели, каждый из которых должен соответствовать нескольким принципам. Критерий обязан:

- отражать экономическую эффективность;

- показывать плодотворность ресурсов, которые использует компания;

- выявлять продуктивность руководства;

- оказывать влияние на рациональное распределение ресурсов.

Важно! Расчет экономической эффективности производится на отобранных аналитиком показателях. Перечень используемых критериев определяет сам специалист, основываясь на назначении анализа.

Формула для расчета экономической эффективности

Для расчета ЭЭ используют формулу, которая отражает отношение результатов деятельности компании к расходам на производство продукции и осуществление бесперебойной работы предприятия.

ЭЭ = РД / ЗД * 100,

где ЭЭ – экономическая эффективность;

РД – результат деятельности предприятия (прибыль, доход от реализации продукции, объем продаж и другие показатели);

ЗД – затраты, использованные для получения результата.

Общая формула модифицируется и подстраивается под анализируемый параметр. Например, если определяется эффективность производства, за результат принимается прибыль от продаж, а за расходы принимаются затраты на изготовление товаров. Чтобы определить экономическую эффективность всего предприятия, чистую прибыль делят на совокупные траты фирмы.

Показатели, используемые для определения экономической эффективности

Полный анализ экономической эффективности предприятия не заканчивается нахождением отношения результата к затратам. Требуется провести оценку и других показателей, оказывающих влияние на продуктивность работы. Для их расчета используют формулы:

| Показатель | Формула | Расшифровка формулы |

| Выработка | ОП / ЗВ | ОП – объем изготовленной продукции;

ЗВ – временные затраты |

| Трудоемкость | ЗВ / ОП | |

| Фондоотдача | Д / ОС | Д – доход компании за операционный цикл;

ОС – стоимость основных средств |

| Капиталоемкость | СК / ОП | СК — стоимостное выражение капитала, необходимого для плодотворного производства;

ОП – объем производства |

| Капиталоотдача | ОП / СК | |

| Затратность | СМПЗ / СОП | СМПЗ – сумма использованных МПЗ;

СОП – стоимостное выражение объема производства (стоимость произведенной продукции) |

| Рентабельность… | ||

| … предприятия | Д / РА | Д – доходы предприятия;

РА – ресурсы и активы компании |

| … активов | Д / А | Д – доход;

А — активы |

| … оборотного капитала | Д / ОА | Д – доход;

ОА – оборотные активы |

| … производства | Д / ЗП | Д – доход;

ЗП – затраты на производство |

| … инвестиций | Д / И | Д – доход;

И – инвестиции. |

Для удобства оценки результатов можно сгруппировать результаты расчета показателей в таблицу.

Порядок расчета эффективности стартапа

Кроме экономической эффективности деятельности компании, можно оценить показатель будущего бизнеса. Для этого используются данные бизнес-плана. Коэффициент вычисляется при помощи формулы:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Показатель измеряется в процентах и носит абстрактный характер, так как не может отразить точных результатов.

Пример расчета экономической эффективности

Условия

Завод по производству тротуарной плитки в 2020 году произвел продукцию на сумму 12 млн. рулей, а также получил доход от инвестиционной деятельности в размере 3,8 млн. рублей. В отчетном периоде затраты на основную работу составили 3,4 млн. руб., на осуществление финансовой деятельности – 1,2 млн. руб., на инвестиционную деятельность – 2,1 млн. руб. Требуется рассчитать экономическую эффективность предприятия.

Расчет

В первую очередь, необходимо найти совокупный доход компании. Для этого складываем прибыль от инвестиционной и основной деятельности:

12 млн. руб. + 3,8 млн. руб. = 15,8 млн. руб.

Далее нужно рассчитать совокупные затраты предприятия. Показатель находится путем сложения всех расходов:

3,4 млн. руб. + 1,2 млн. руб. + 2,1 млн. руб. = 6,7 млн. руб.

После того, как все показатели, необходимые для расчета, найдены, можно приступать к определению экономической эффективности работы завода:

15,8 млн. руб. / 6,7 млн. руб. * 100 = 235,82%.

Результат оценки показал, что доходность компании составила 235,82% от затрат. Чистый экономический эффект равен 135,82%.

Пример расчета показателей экономической эффективности

Чтобы полноценно определить экономическую эффективность предприятия, необходимо найти и другие показатели, отражающие плодотворность работы завода. Для этого потребуются дополнительные вводные данные:

- стоимостное выражение капитала, необходимого для плодотворного производства – 3,4 млн. руб.;

- ресурсы – 1,2 млн. руб.;

- МПЗ – 1,2 млн. руб.;

- активы – 3,6 млн. руб.;

- временные затраты – 276 дней;

- стоимость основных средств – 2,6 млн. руб.;

- оборотные активы – 2,2 млн. руб.

Выработка. Оценка выработки производится путем деления объема производства на временные затраты:

15,8 млн. руб. / 276 = 57246,38 руб. выработка за день.

Трудоемкость. Трудоемкость представляет собой обратный выработке показатель:

276 / 15,8 млн. руб. = 1,74 – коэффициент трудоемкости.

Фондоотдача:

15,8 млн. руб. / 2,6 млн. руб. = 6,08 млн. руб.

Капиталоемкость:

3,4 млн. руб. / 15,8 млн. руб. = 0,22 млн. руб.

Капиталоотдача:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Затратность:

1,2 млн. руб. / 3,4 млн. руб. = 0,352 млн. руб.

Рентабельность. Рентабельность производства – это отношение доходов к ресурсам и активам предприятия:

15,8 млн. руб. (1,2 млн. руб. + 3,6 млн. руб.) = 3,29 млн. руб.

Рентабельность активов показывает их отдачу:

15,8 млн. руб. / 3,6 млн. руб. = 4,39 млн. руб.

Рентабельность производства:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Пример расчета экономической эффективности стартапа

Компания планирует вложиться в развитие проекта. Согласно бизнес-плану, через год стартап принесет прибыль в размере 5 млн. рублей. Но для его запуска потребуются инвестиции в размере 2 млн. рублей. Требуется оценить экономическую эффективность проекта. Для расчета показателя используем формулу:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Приступим к вычислению показателя:

5 млн. руб. / 2 млн. руб.* 100 = 250%.

Таким образом, вложения в стартап принесут прибыль в размере 250% от объема инвестиций. Чистый экономический эффект составит 150%, что считается весьма выгодным вложением.

Любая хозяйственная деятельность связана с постоянной модернизацией активов, мощностей, управленческой тактики. Подобные мероприятия требуют определенных затрат, однако результативность вложений возможно определить лишь посредством соизмеренной доходности – экономического эффекта. Таким образом, экономический эффект позволяет оценить эффективность вложений, через дополнительно получаемый доход от снижения трудовых или материальных затрат, роста производительности или качества продукции.

Итоговый экономический результат от внедрения мероприятий по повышению работоспособности в бизнесе.

Принципы экономического эффекта

- минимизация затрат на проведение мероприятий;

- максимальная эффективность внедрения технологий;

- оптимальность сроков оценки эффекта.

Составляющие экономического эффекта

- снижение затрат;

- прирост прибыли;

- высвобождение рабочей силы;

- повышение реализации продукции;

- качественное изменение цены.

Эффект за весь временной период финансовых вложений

Э = (R1 – R0)*C,

где R1 – текущее значение показателя,

R0 – прошлое значение показателя,

С – приведенные к начальному моменту времени затраты на мероприятия.

Так, при изменении стоимости, R1 – новая цена на товар, R0 – старая цена на товар, С – величина реализации.

Годовой экономический эффект (эффективность вложений за год):

Э = (R1 – R0) – C*K,

где К – денежное отражение годовой отдачи от затрат (процент от инвестиций, ставка по кредиту или депозитам, ключевая банковская ставка.

Оцените эффективность рекламной компании стоимостью 45000 руб., если текущая цена товара составляет 150 руб./шт., а новая прогнозируется на уровне 220 руб./шт. По результатам проведения компании, планируется продать 120 изделий.

Решение

По формуле общего экономического эффекта

Э = (R1 – R0)*C = (220 – 150)*120 = 8400 руб.

Ответ: Экономический эффект отрицательный. Рекламная компания не рентабельна.

В результате затрат на модернизацию оборудования (первый год 12000 руб., второй год 15000 руб., третий год 10000 руб.), ключевая ставка 10% в год, производительность труда (в прошлом году 780000руб. в год) возросла на 30%. Оценить экономический эффект внедрения новых технологий.

Решение

Найдем суммарные затраты на мероприятие (приведем к моменту времени – первый год):

С=12000/(1+0,10)1 +15000/(1+0,10)2 +10000/(1+0,10)3 =13200+18150+13310=44660 руб.

Оценим экономический эффект:

Э = (R1 – R0) * C = (780000 * 1,30 – 780000) – 44660 = 189340 руб.

Ответ: Эффект положительный, прибыль составит 189340 руб.

Эффект в экономической трактовке может иметь положительный и отрицательный результат. Положительный эффект благоприятно влияет на рыночную устойчивость предприятия и достигается в случае если результаты превышают затраты на внедрение. Именно к этому должны стремиться все управляющие в сфере бизнеса.

Тест по теме “Формула экономического эффекта”

Не можешь разобраться в этой теме?

Обратись за помощью к экспертам

![]()

Гарантированные бесплатные доработки

![]()

Быстрое выполнение от 2 часов

![]()

Проверка работы на плагиат