Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

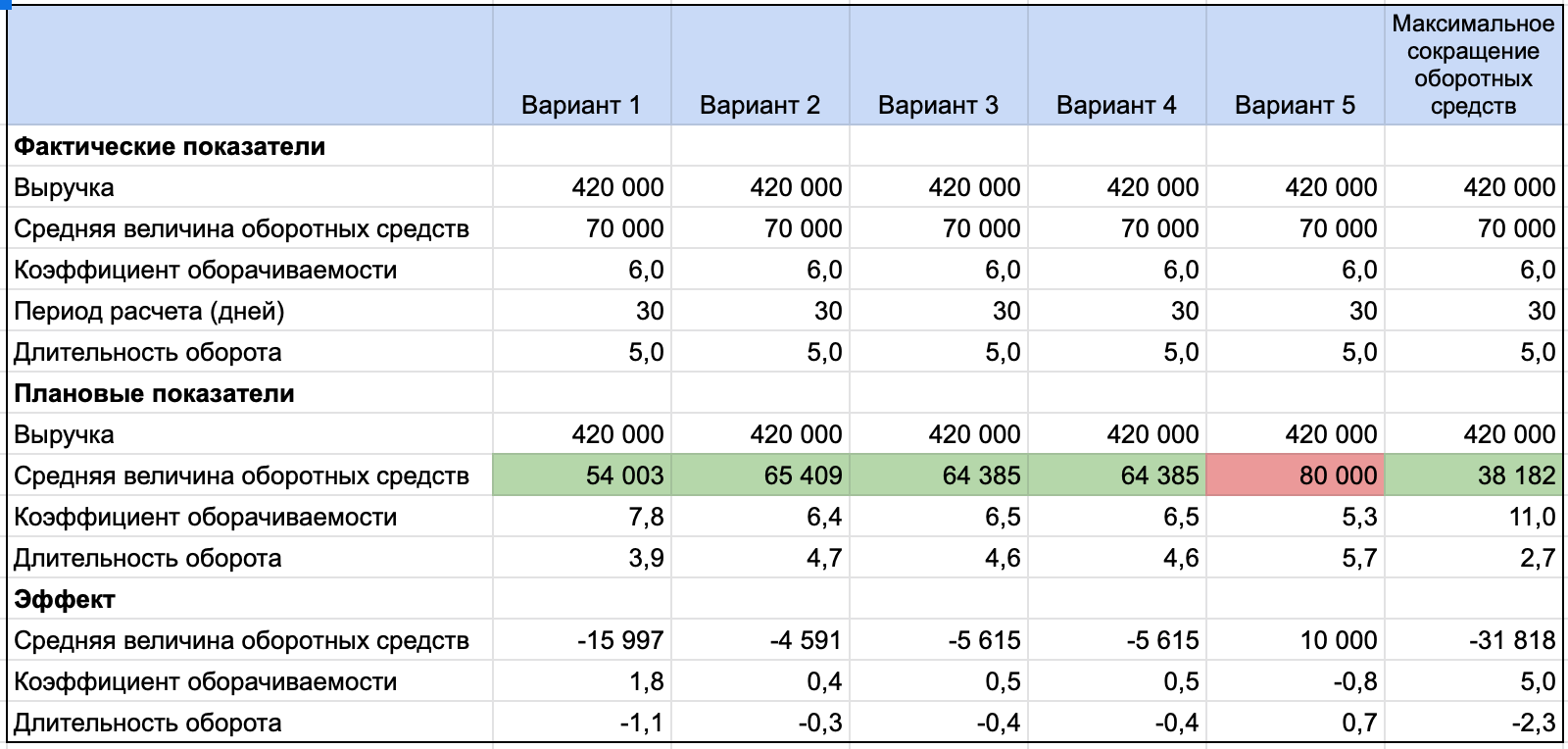

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.

Оборотный капитал необходим любой компании для функционирования ее бизнес-процессов и получения прибыли. Это собственные и заемные средства компании, вложенные в оборотные активы, которые постоянно проходят определенный цикл и обеспечивают непрерывность хозяйственной деятельности. Чем короче временной отрезок полного цикла оборотного капитала, тем выше рентабельность хозяйственной деятельности и прибыль за отчетный период.

Для достижения такого результата компания должна управлять своим оборотным капиталом и поддерживать его оборачиваемость на оптимальном уровне.

Если управление оборотным капиталом организовано неэффективно, то в динамике показателей хозяйственной деятельности будет наблюдаться уменьшение объемов продаж/производства, рост долговой нагрузки и замедление оборачиваемости оборотных активов.

Это сигналы для руководителя финансовой службы о том, что необходимо оптимизировать оборотный капитал и установить критерии эффективности управления капиталом.

КРИТЕРИИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИИ

Чтобы понять смысл эффективности управления оборотным капиталом, рассмотрим видоизменение оборотных средств на протяжении операционного цикла деятельности компании:

Все части оборотного капитала компании трансформируются во взаимосвязи с ее основными бизнес-процессами. Закупки сырья влияют на величину запасов сырья и материалов, производство продукции оказывает влияние на объем незавершенного производства и запасов готовой продукции. Реализация продукции влияет на размер дебиторской задолженности, управление компанией — на величину денежных средств.

Именно поэтому общим критерием эффективности управления оборотным капиталом следует считать продолжительность операционного цикла компании (чем короче цикл, тем эффективнее управление), а управлять оборотным капиталом можно только через оптимизацию продолжительности оборотов каждой из его составляющих.

В общем виде формулу расчета длительности операционного цикла компании в днях (ОЦ) можно представить таким образом:

ОЦ = ОМЗ + ОГП + ОДЗ, (1)

где ОМЗ — продолжительность оборота материальных запасов (сырья, материалов и незавершенного производства);

ОГП — продолжительность оборота запасов готовой продукции;

ОДЗ — продолжительность оборота (инкассации) дебиторской задолженности.

Эту общую формулу операционного цикла компании для удобства управления оборотом можно разделить на две:

1) продолжительность производственного цикла компании в днях (ОПЦ):

ОПЦ = ОсрСМ + ОсрНЗП + ОсрГП, (2)

где ОсрСМ — длительность оборота среднего запаса сырья и материалов;

ОсрНЗП — длительность оборота средней величины незавершенного производства;

ОсрГП — длительность оборота средней величины готовой продукции;

2) продолжительность финансового цикла компании в днях (ОФЦ):

ОФЦ = ОПЦ + ОсрДЗ – ОсрКЗ, (3)

где ОсрДЗ — средняя длительность оборота текущей дебиторской задолженности;

ОсрКЗ — средняя длительность оборота текущей кредиторской задолженности.

Текущая кредиторская задолженность включена в эту формулу, поскольку она тоже влияет на продолжительность операционного цикла. Это влияние выражается в следующем. Если рассматривать операционный цикл компании как временной период, когда ее денежные ресурсы вложены в материальные запасы и дебиторскую задолженность, то временной период, когда компания задерживает оплату поставщикам (то есть длительность оборота кредиторской задолженности), уменьшает продолжительность финансового цикла.

РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

Разложив в предыдущем разделе хозяйственную деятельность компании на временные составляющие трансформации ее оборотного капитала, мы получили инструменты управления, которые позволяют:

- выявить узкие места в текущих бизнес-процессах;

- разработать мероприятия по оптимизации и повышению эффективности использования оборотного капитала.

Оптимизацию оборотного капитала следует проводить последовательно в несколько этапов.

Этап 1. Определяем обеспеченность компании оборотными активами и эффективность их использования на текущий момент.

Для этого нужно проанализировать прошедшие отчетные периоды:

- сравнить динамику объема оборотных активов с динамикой всех активов компании и выручки от реализации;

- сравнить динамику объема каждой из составляющих оборотных активов с динамикой выручки от реализации;

- определить изменения в оборачиваемости каждой из составляющих оборотных активов и их общей суммы;

- установить рентабельность оборотных активов;

- определить изменения формы и источников финансирования оборотных активов за анализируемый период.

Возьмем для примера данные о деятельности производственной компании «Альфа» за первое полугодие 2018 г. и проанализируем их с точки зрения обеспеченности ее бизнеса оборотными средствами и эффективности их использования (табл. 1).

Выводы по результатам анализа:

- эффективность использования оборотных средств у компании «Альфа» значительно снизилась, так как выручка второго квартала увеличилась на 6,7 % по сравнению с результатами первого квартала;

- величина оборотных активов на конец второго квартала возросла на 15,7 % по сравнению с концом первого квартала;

- в структуре оборотных активов также произошли негативные изменения, поскольку доля наиболее ликвидных активов (денежные средства и финансовые вложения) уменьшилась с 14,3 до 13,8 %, а доля наименее ликвидных активов (дебиторская задолженность) возросла с 40 до 43 %.

Проверим выводы расчетами оборачиваемости оборотных активов в первом полугодии 2018 г. (табл. 2).

Итоги расчетов подтверждают, что оборачиваемость оборотных активов во втором квартале снизилась по сравнению с первым — с 2,3 до 2,1 оборота. В результате операционный цикл компании «Альфа» вырос на один день, а в части инкассации дебиторской задолженности — на два дня. Эти показатели также свидетельствуют о снижении эффективности управления оборотными активами компании.

Для расчета рентабельности оборотных активов (РОА) можно использовать следующую формулу:

РОА = Ррп × ООА, (4)

где Ррп — рентабельность реализации продукции;

ООА — оборачиваемость оборотных активов.

Рассчитав по формуле (4) рентабельность каждой составляющей оборотных активов компании «Альфа», получаем следующие значения (табл. 3).

Здесь мы также наблюдаем снижение рентабельности оборотных активов с 24,1 % в первом квартале до 23 % во втором квартале.

Подводя итоги анализа динамики объема и структуры оборотных активов, можно сделать однозначный вывод о необходимости их оптимизации.

Этап 2. Выбираем политику формирования оборотных активов компании.

Выбирать политику нужно для того, чтобы в процессе оптимизации объема и структуры оборотных активов обеспечить минимизацию рисков для результатов бизнеса компании.

Выбор политики заключается в определении стратегии формирования объема оборотных средств и источников их финансирования с учетом специфики бизнеса и финансового положения конкретной компании. В практике менеджмента используют три вида стратегии:

- консервативную — предусматривает полную обеспеченность компании оборотными средствами на любой момент времени и создание значительных резервов оборотных средств на случай форс-мажорных обстоятельств;

- умеренную — подразумевает достаточный объем оборотных средств в течение отчетного периода, использование нормального уровня страховых резервов;

- агрессивную — предполагает достаточный объем оборотных средств в течение отчетного периода при практическом отсутствии их резервов.

Независимо от выбранной стратегии всегда существуют риски недостаточности объема собственных средств в качестве источника формирования оборотных активов. Такие риски руководитель финансовой службы компании должен отслеживать через коэффициент обеспеченности собственными средствами (КСС), который можно рассчитать по следующей формуле:

КСС = (СК – ВОА) / ОА, (5)

где СК — собственный капитал компании;

ВОА — внеоборотные активы;

ОА — оборотные активы.

Минимально допустимое значение коэффициента — 0,1 (не менее 10 % оборотных активов должны быть сформированы за счет собственных средств компании). Чем дальше значение коэффициента от минимального, тем меньше текущая деятельность компании зависит от возможности привлечения заемного капитала.

Для компании «Альфа» коэффициент обеспеченности собственными средствами составляет:

- на конец первого квартала:

(34 000 тыс. руб. – 27 000 тыс. руб.) / 35 000 тыс. руб. = 0,20;

- на конец второго квартала:

(38 000 тыс. руб. – 27 500 тыс. руб.) / 40 500 тыс. руб. = 0,26.

Вывод: компании больше всего подходит умеренная стратегия формирования объема оборотных активов.

Этап 3. Оптимизируем размер оборотных активов.

Оптимизация объема оборотных активов заключается в том, что на основании данных анализа динамики и структуры оборотных активов (этап 1) руководитель финансовой службы выполняет следующие действия:

- определяет возможности для сокращения производственного и финансового циклов;

- рассчитывает оптимальный уровень каждой из составляющих оборотных активов компании;

- рассчитывает общий объем оборотных активов, достаточный для ведения хозяйственной деятельности в предстоящих периодах.

Для наглядности рассчитаем производственный и финансовый циклы компании «Альфа» по итогам ее работы за второй квартал 2018 г.

В соответствии с формулой (2) производственный цикл компании составляет:

9 дней (средний оборот сырья и материалов) + 2 дня (средний оборот незавершенного производства) + 8 дней (средний оборот готовой продукции) = 19 дней. Производственный цикл нужно сокращать.

Согласно формуле (3) финансовый цикл составляет:

19 дней (продолжительность производственного цикла) + 18 дней (средний оборот дебиторской задолженности) – 8 дней (средний оборот кредиторской задолженности) = 29 дней. То есть полный операционный цикл компании «Альфа» по длительности занимает период практически в месяц, поэтому не может свидетельствовать об оптимальном размере оборотных активов.

Расчеты длительности операционного цикла показали, что у компании «Альфа» есть неиспользованные возможности для его сокращения.

Во-первых, длительность среднего оборота сырья и материалов в 9 дней при длительности среднего оборота незавершенного производства в 2 дня говорит об излишне больших запасах сырья и материалов, которые вполне можно уменьшить без ущерба для выпуска продукции.

Во-вторых, наличие в составе дебиторской задолженности авансовых платежей поставщикам свидетельствует о возможности проведения мероприятий по их минимизации, что позволит повысить оборачиваемость «дебиторки».

В-третьих, наблюдается явный дисбаланс краткосрочных задолженностей, поскольку средний оборот дебиторской задолженности покупателей составляет 15 дней, а средний оборот краткосрочной кредиторской задолженности — 8 дней. Нужно провести работу по сокращению оборота дебиторской задолженности и увеличению длительности оборота кредиторской задолженности.

В-четвертых, на начало анализируемых кварталов компания располагает достаточно большим запасом денег на счетах в банках, который можно минимизировать путем внедрения в практику работы платежного календаря.

Этап 4. Обеспечиваем соблюдение нормативной ликвидности и рентабельности оборотных активов.

Необходимую ликвидность и рентабельность оборотных активов обеспечиваем следующим образом:

- группируем оборотные активы по категориям их ликвидности (высокая, средняя, низкая) и нормируем уровень каждой из групп в общей структуре оборотных активов;

- систематически контролируем динамику рентабельности оборотных активов и соблюдение утвержденных норм для каждой из групп ликвидности.

Необходимость этого этапа оптимизации оборотного капитала вызвана тем, что в процессе хозяйственной деятельности любой компании оборотные активы переходят из одного состояния ликвидности в другое и для разработки эффективных мероприятий руководитель финансовой службы должен видеть реальную картину их состояния, которую сложно понять из обобщенных данных баланса. Например, дебиторская задолженность, переходя из текущей в просроченную, а затем в безнадежную для взыскания, не может оставаться неизменной по степени ее ликвидности.

По тем или иным причинам часть запасов сырья и материалов не может быть использована в текущей деятельности: изменение технологии производства, замена оборудования, истечение сроков годности и т. д. Следовательно, нужно видеть, какая доля всех запасов сырья и материалов не может считаться достаточно ликвидным оборотным активом, чтобы принять меры к ее минимизации в виде распродажи, уценки, утилизации и т. д.

Предлагаем использовать при анализе структуры ликвидности оборотных активов четыре шкалы градации:

- оборотные активы высокой ликвидности со сроком конвертации в денежные средства не более двух недель;

- оборотные активы средней ликвидности со сроком конвертации в денежные средства не более одного месяца;

- оборотные активы низкой ликвидности со сроком конвертации в денежные средства до одного квартала;

- неликвидные оборотные активы, конвертация которых в денежные средства возможна в срок более квартала или вообще невозможна.

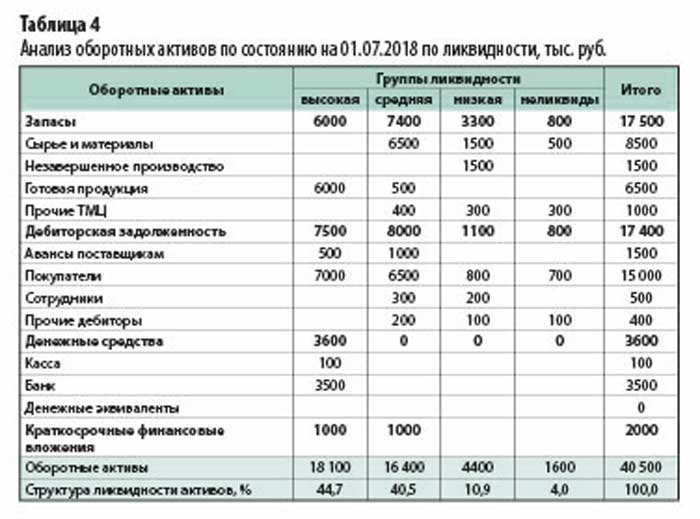

Если сгруппировать оборотные активы компании «Альфа» с точки зрения их ликвидности, то результат будет выглядеть следующим образом (табл. 4).

Из таблицы 4 видно, что в структуре оборотных активов компании «Альфа» преобладают достаточно ликвидные активы. Так, доля активов, которые могут быть конвертированы в денежные средства в период до одного месяца, составляет почти 90 %. В то же время нужно отметить возможность сокращения низколиквидной части оборотных активов, которые практически не задействованы в операционном цикле компании, но их объем составляет 6000 тыс. руб.

Этап 5. Выбираем формы и источники финансирования оборотных активов.

Выбор форм и источников финансирования оборотных активов зависит прежде всего от специфики бизнеса компании и структуры ее собственного и заемного капитала. Однако структурой финансирования оборотного капитала тоже нужно управлять и по возможности оптимизировать.

ПРОГНОЗ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

После того как руководитель финансовой службы провел все этапы оптимизации оборотного капитала, он должен спрогнозировать экономический эффект от реализации всех разработанных мероприятий по повышению эффективности использования оборотных активов в операционном цикле компании.

Руководителю финансовой службы производственной компании «Альфа» нужно убедиться в эффективности следующих мероприятий:

• нормирование сырья и материалов;

• уменьшение периода инкассации дебиторской задолженности;

• увеличение периода погашения текущей кредиторской задолженности;

• оптимизация остатков денежных средств;

• минимизация объема низколиквидных оборотных активов.

В рамках реализации этих мероприятий предполагается достичь следующих результатов:

- поскольку процесс выпуска продукции (период нахождения оборотных активов в стадии незавершенного производства) занимает у компании два дня, то норматив остатков сырья и материалов устанавливается в размере не более 4 среднедневных объемов себестоимости реализации продукции (2 дня на производство + 2 дня страховой запас);

- норматив объема запасов готовой продукции устанавливается в размере 10 среднедневных объемов себестоимости реализации продукции (8 дней сложившийся оборот + 2 дня страховой запас);

- за счет уменьшения отсрочки платежа покупателям предполагается снизить период инкассации дебиторской задолженности покупателей с 15 до 12 дней;

- за счет отказа работы с поставщиками на условиях предоплаты прогнозируется отсутствие объемов оборотных активов по строке «Авансы поставщикам»;

- за счет оптимизации портфеля поставщиков планируется вывести из работы с компанией поставщиков с отсрочкой платежа менее 10 дней. Это позволит увеличить средний период погашения кредиторской задолженности с 8 до 12 дней;

- внедрение в практику работы платежного календаря позволит более равномерно распределять денежные средства по их статьям приходов и выплат. В результате прогнозируется снижение свободных остатков денежных средств на 50 %;

- ревизия низколиквидных оборотных активов и мероприятия по их реализации и списанию должны уменьшить объем активов с низкой ликвидностью на 50 %, объем неликвидных активов — на 100 %.

Спроецируем озвученные результаты на плановые показатели работы компании «Альфа» в третьем квартале 2018 г. и спрогнозируем объем оборотных активов по состоянию на 01.10.2018 (табл. 5).

Как видно из табл. 5, реализация мероприятий позволит существенно оптимизировать объем оборотных активов компании. Так, при планируемом росте выручки в третьем квартале на 112,5 % размер оборотных активов уменьшится практически на треть и составит 69,8 % от размера оборотных активов на конец второго квартала. Соответственно, значительно ускорится оборачиваемость активов. Это повысит рентабельность бизнеса, поскольку прибыль компании за третий квартал прогнозируется на 126,4 % больше прибыли второго квартала.

Можно дополнительно убедиться в повышении эффективности управления оборотными активами после реализации мероприятий, рассчитав прогнозную оборачиваемость по итогам третьего квартала (табл. 6).

Данные расчета показывают:

- период оборачиваемости запасов уменьшится на четыре дня;

- период инкассации дебиторской задолженности — на два дня;

- период оборачиваемости денежных средств — на один день.

Это сократит операционный цикл компании «Альфа».

Благодаря реализации мероприятий по оптимизации оборотных активов в третьем квартале 2018 г. их рентабельность по сравнению со вторым кварталом возрастет в целом на 8,9 % (табл. 7).

ПОДВОДИМ ИТОГИ

- Невозможно качественно оптимизировать оборотные активы без детального анализа динамики их объема и структуры.

- Объем оборотных активов необходимо оптимизировать в аналитике по каждой их составляющей.

- Эффективность управления оборотными активами целесообразнее измерять через показатели их оборачиваемости и рентабельности.

- При оптимизации размеров оборотных активов всегда нужно учитывать степень их ликвидности в каждой из групп активов.

- Необходимо прогнозировать экономические результаты от реализации мероприятий по оптимизации и повышению эффективности использования оборотных активов.

Статья опубликована в журнале «Планово-экономический отдел» № 9, 2018.

Оборачиваемость оборотных средств формула и расчет

Как понять, нужно ли что-то кардинально менять в закупочной или ассортиментной политике, или она проводится эффективно? Для этого не нужно высчитывать разные показатели и сравнивать большое количество данных. Достаточно рассчитать показатели оборачиваемости оборотных средств и посмотреть их динамику. Даже одного показателя может быть достаточно — коэффициента оборачиваемости в динамике хотя бы за полугодие или год.

Отслеживая динамику этого показателя, можно совершенно точно не упустить момент, когда управление закупками и ассортиментом стало менее эффективным. Почему именно оборачиваемость материальных оборотных средств является таким важным показателем? Потому что она показывает суть процесса торговли или производства, которая заключается в следующем цикле: Деньги — Товар для реализации — Деньги». Скорость этого превращения, а точнее, сколько раз за период происходит этот оборот из денег в товар и опять в деньги и есть оборачиваемость. Чем она выше, тем быстрее окупаются вложенные средства, тем быстрее компания получает прибыль.

Оборачиваемость оборотных средств формула

, где

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Какие показатели сравнивать для эффективного анализа

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике. Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия. Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент. Если по каким-то наименованиям продукции этот показатель получается ниже, то стоит существенно сократить количество данного товара или отказаться от него совсем. В производственных предприятиях такая продукция снимается с производства или сокращаются объемы ее выпуска.

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.

Добавить в «Нужное»

Коэффициент оборачиваемости оборотных средств: для чего нужен и как рассчитывается

Чтобы понимать, насколько эффективно функционирует компания, необходимо проводить анализ ее финансово-хозяйственной деятельности. Для проведения такого анализа используют в том числе различные коэффициенты. К примеру, коэффициент оборачиваемости оборотных средств. В нашей консультации мы расскажем не только об этом коэффициенте, но и о некоторых других коэффициентах оборачиваемости.

Коэффициент оборачиваемости оборотных средств: что показывает

Коэффициент оборачиваемости оборотных средств применяется для оценки эффективности использования организацией оборотных средств, а также для анализа деловой активности компании.

Коэффициент оборачиваемости оборотных средств показывает, сколько раз в течение отчетного периода компания использовала средний остаток оборотных средств.

Период, признаваемый отчетным, организация выбирает сама. При этом рекомендуется оценивать оборачиваемость оборотных средств ежемесячно или ежеквартально. Как отмечают некоторые эксперты, если проводить анализ раз в полугодие или раз в год, то расчет будет значительно искажен и не покажет реальную картину. Правда, на практике многие организации считают коэффициент оборачиваемости оборотных средств именно по итогам года. Поэтому ниже мы приведем формулу, по которой определяется этот коэффициент для расчета годового значения.

Но прежде чем мы приведем формулу расчета коэффициента, напомним, что к оборотным средствам, в частности, относятся сырье, материалы, денежные средства. Общую сумму оборотных средств организации можно посмотреть в строке 1200 бухгалтерского баланса (Приложение N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Коэффициент оборачиваемости оборотных средств: формула

Коэффициент оборачиваемости оборотных средств рассчитывается следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка / Средняя величина оборотных средств

Данные выручки возьмите из строки 2110 Отчета о финансовых результатах (Приложение N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Среднюю величину оборотных средств определите так:

Средняя величина оборотных средств = (стр.1200 Баланса на начало года + стр.1200 Баланса на конец года) / 2

Коэффициент оборачиваемости оборотных средств: нормативное значение

У данного коэффициента нет какого-либо установленного значения, признаваемого нормой. При этом незначительное значение этого коэффициента может свидетельствовать об излишнем накоплении оборотных средств.

Как правило, коэффициент оборачиваемости оборотных средств анализируется в динамике. При этом давать какую-либо оценку изменениям нужно по совокупности всех факторов. То есть надо в том числе проанализировать изменение выручки, изменение величины оборотных средств и т.п.

Также коэффициент оборачиваемости оборотных средств можно сравнить со значениями других компаний одной с вами отрасли. Посмотреть данные бухгалтерской отчетности организаций можно, воспользовавшись ресурсом БФО. Для получения информации достаточно ввести ИНН интересующей вас компании.

Коэффициент оборачиваемости оборотных средств: пример

Условия примера приведем в таблице.

| Показатель | 2020 г. | 2021 г. |

|---|---|---|

| Выручка, тыс. руб. | 45 975 | 71 066 |

| Оборотные активы на начало периода, тыс. руб. | 5 406 | 10 150 |

| Оборотные активы на конец отчетного периода, тыс. руб. | 10 150 | 19 270 |

Рассчитаем среднюю величину оборотных активов.

Средняя величина оборотных активов за 2020 г. = (5406 тыс. руб. + 10150 тыс. руб.) / 2 = 7778 тыс. руб.

Средняя величина оборотных активов за 2021 г. = (10150 тыс. руб. + 19270 тыс. руб.) / 2 = 14710 тыс. руб.

Теперь определим величину коэффициента оборачиваемости оборотных средств.

Коэффициент оборачиваемости оборотных средств за 2020 г. = 45975 тыс. руб. / 7778 тыс. руб. = 5,91

Коэффициент оборачиваемости оборотных средств за 2021 г. = 71066 тыс. руб. / 14710 тыс. руб. = 4,83

В 2021 г. наблюдается снижение коэффициента оборачиваемости по сравнению с 2020 г.

Продолжительность одного оборота в днях

Наряду с коэффициентом оборачиваемости оборотных средств рассчитывается такой показатель, как оборачиваемость оборотных средств в днях (его еще называют периодом оборота оборотных средств).

Рассчитав оборачиваемость оборотных средств в днях, можно понять, за сколько дней организация получит выручку в размере, равном средней величине оборотных средств.

В общем случае этот показатель за год считается так:

Оборачиваемость оборотных средств в днях = 365 дн. / Коэффициент оборачиваемости оборотных средств

Для более точных расчетов в високосном году параметр «365» можно заменить на «366».

Воспользовавшись условиями нашего примера, рассчитаем оборачиваемость оборотных средств в днях.

Оборачиваемость оборотных средств в днях (2020 г.) = 366 дн. / 5,91 = 61,93 дн.

Оборачиваемость оборотных средств в днях (2021 г.) = 365 дн./ 4,83 = 75,57 дн.

Замедление оборачиваемости оборотных средств в днях составило 13,64 дн. (75,57 дн. – 61,93 дн.).

Как видим, чем выше значение коэффициента оборачиваемости, тем быстрее организация получит выручку, равную средней величине оборотных средств.

Замедление оборачиваемости оборотных средств приводит к росту остатков этих средств. Ускорение же оборачиваемости оборотных средств ведет к сокращению оборотных средств. Соответственно, у организации либо возникает необходимость в дополнительном финансировании, либо в связи с ускорением оборачиваемости оборотных средств происходит высвобождение средств из оборота.

Расчет величины дополнительно привлеченных (высвобожденных) средств

Такой расчет производится по следующей формуле:

Привлеченные (высвобожденные) в результате изменения оборачиваемости оборотных активов средства = Выручка / 365 дн. х (Оборачиваемость оборотных средств в днях в анализируемом периоде – Оборачиваемость оборотных средств в днях в периоде, предшествующем анализируемому)

Положительное значение этого показателя свидетельствует о величине привлеченных средств, отрицательное значение – о величине высвобожденных средств.

Если мы возьмем данные нашего примера, то вот что у нас получится:

Привлеченные (высвобожденные) в результате изменения оборачиваемости оборотных активов средства = 71066 тыс. руб. / 365 дн. х (75,57 дн. – 61,93 дн.) = 2655,73 тыс. руб.

В связи с замедлением оборачиваемости оборотных средств потребовалось привлечение 2655,73 тыс. руб. за один оборот. В целом же за 2021 г. потребовалось привлечь средства в сумме 12827,18 тыс. руб. (2655,73 тыс. руб. х 4,83 (коэффициент оборачиваемости оборотных средств за 2021 г.)).

Другие коэффициенты оборачиваемости

Как мы сказали в самом начале, существует не только коэффициент оборачиваемости оборотных средств. Также в ходе анализа своей финансово-хозяйственной деятельности организация может рассчитать, например, коэффициент оборачиваемости запасов или же, к примеру, коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости запасов

Этот коэффициент отражает, сколько раз в течение отчетного периода компания использует средний остаток имеющихся в ее распоряжении запасов.

Так же, как и в случае с расчетом коэффициента оборачиваемости оборотных средств, периодичность расчета коэффициента оборачиваемости запасов организация определяет самостоятельно. Мы же приведем формулу для расчета этого коэффициента по итогам года.

Рассчитать оборачиваемость запасов можно двумя способами. Формула расчета первым способом выглядит так:

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средняя величина запасов

Себестоимость продаж можно взять из строки 2120 Отчета о финансовых результатах. Правда, к примеру, Росстат под себестоимостью продаж понимает суммарное значение себестоимости продаж (стр. 2120 Отчета о финансовых результатах), коммерческих расходов (стр. 2210 Отчета о финансовых результатах) и управленческих расходов (стр. 2220 Отчета о финансовых результатах).

Среднюю величину запасов определите по следующей формуле:

Средняя величина запасов = (стр.1210 Баланса на начало года + стр.1210 Баланса на конец года) / 2

Формула расчета коэффициента оборачиваемости вторым способом такая:

Коэффициент оборачиваемости запасов = Выручка / Средняя величина запасов

Помимо расчета коэффициента оборачиваемости запасов, также можно определить оборачиваемость запаса в днях (период оборота).

Оборачиваемость запаса в днях = 365 дн. / Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за анализируемый период организация получила оплату от дебиторов в сумме, равной средней величине дебиторской задолженности. Значение этого коэффициента показывает, насколько эффективно организация взыскивает дебиторскую задолженность со своих покупателей (заказчиков).

За год этот коэффициент считается так:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Средняя величина дебиторской задолженности

Среднюю величину дебиторской задолженности определите следующим образом:

Средняя величина дебиторской задолженности = (стр.1230 Баланса на начало года + стр.1230 Баланса на конец года) / 2

Рассчитав коэффициент оборачиваемости дебиторской задолженности, можно определить оборачиваемость дебиторской задолженности в днях (период оборота). Оборачиваемость дебиторской задолженности в днях показывает средний срок расчетов с дебиторами.

Оборачиваемость дебиторской задолженности в днях = 365 дн. / Коэффициент оборачиваемости дебиторской задолженности

Наверное, вы заметили, что приведенные нами коэффициенты оборачиваемости рассчитываются практически одинаково, только меняется знаменатель в зависимости от того, коэффициент оборачиваемости какого именно показателя определяется. Аналогичным образом можно рассчитать коэффициенты оборачиваемости и других активов организации, допустим, основных средств.

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

-

Коммерческий аспект — эффективность системы продаж;

-

Финансовый аспект — зависимость от заемных средств предприятия;

-

Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

-

предприятие накапливает излишек запасов;

-

у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

-

у предприятия увеличивается оборачиваемость складских запасов;

-

увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель — это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами. |

|

Показатели рентабельности |

||||

|

Рентабельность оборотных средств |

Отражает эффективность оборотных средств применения в процессе изготовления продукции |

Чистая прибыль/ оборотные средства |

более 1 |

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием. Отрицательный результат демонстрирует неправильную организацию производства |

|

Рентабельность активов |

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании |

Прибыль за период/ средняя величина активов за период х 100% |

В зависимости от деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%. |

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании |

|

Рентабельность продаж |

Показывает, прибыльная или убыточная деятельность предприятия и определяет долю прибыли в каждом заработанном рубле |

Чистая прибыль/ Выручка х 100% |

Специальных нормативов для рентабельности продаж нет |

Коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Коэффициент свыше 30% говорит о сверхрентабельности. |

|

Рентабельность собственного капитала |

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие |

Чистая прибыль/ Собственный капитал х 100% |

значение коэффициента от 10 до 12% для бизнеса в развитых странах. Для российской экономики считается нормой 20-процентное значение |

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты |

|

Показатели оборачиваемости активов |

||||

|

Оборачиваемость активов |

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов |

Выручка/ Среднегодовая стоимость активов |

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства |

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов. |

|

Оборачиваемость собственного капитала |

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия |

Выручка/ Среднегодовая стоимость капитала |

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения |

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо. Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе. |

|

Оборачиваемость оборотных активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

Выручка/ Среднегодовая стоимость оборотных активов |

Нормативное значение коэффициента не установлено. Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. |

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов |

|

Оборачиваемость материально-производственных запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. |

Себестоимость продаж/ Среднегодовой остаток запасов; или Выручка/ Среднегодовой остаток запасов |

Для показателей оборачиваемости запасов нормативов не существует. |

Высокая оборачиваемость запасов говорит о рациональности их использования. Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

|

|

Оборачиваемость дебиторской задолженности |

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей |

Выручка/ Средний остаток дебиторской задолженности |

Определенного нормативного значения у коэффициента нет |

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность. Снижение значения данного коэффициента говорит о задержке оплаты контрагентов. |

|

Оборачиваемость кредиторской задолженности |

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности |

Покупки /Средняя величина кредиторской задолженности; или Выручка/Средняя величина кредиторской задолженности |

Определенного нормативного значения у коэффициента нет. |

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости. В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. |

|

Рыночные показатели |

||||

|

Прибыль на 1 акцию |

Показывает сколько рублей прибыли компания заработала за период на одну акцию |

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период |

Нормативного значения у коэффициента нет |

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет. |

|

Дивидендный доход |

Показывает окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов |

Годовой дивиденд на акцию/ цена акции х 100% |

Нормативного значения у коэффициента нет |

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия |

|

Коэффициент рыночной (реальной стоимости) предприятия |

Показывает вероятную цену, по которой можно продать предприятие в день его оценки |

Рыночная стоимость предприятия/ балансовая стоимость предприятия |

Нормативного значения у коэффициента нет |

Если значение больше или равно 1, то компания привлекательна для инвестора. |