Введение в описательную статистику

Перевод

Ссылка на автора

Описательный статистический анализ помогает вам понять ваши данные и является очень важной частью машинного обучения. Это связано с тем, что машинное обучение сводится к прогнозированию. С другой стороны, статистика сводится к тому, чтобы делать выводы из данных, что является необходимым начальным шагом. В этом посте вы узнаете о наиболее важных описательных статистических концепциях. Они помогут вам лучше понять, что ваши данные пытаются вам сказать, что приведет к общей лучшей модели машинного обучения и понимания.

Оглавление:

- Введение

- Нормальное распределение

- Центральная тенденция (средняя, мода, медиана)

- Меры изменчивости (диапазон, межквартильный диапазон)

- Дисперсия и стандартное отклонение

- модальность

- перекос

- эксцесс

- Резюме

Введение

Выполнение описательного статистического анализа вашего набора данных абсолютно необходимо. Многие люди пропускают эту часть и поэтому теряют много ценной информации о своих данных, что часто приводит к неправильным выводам. Потратьте время и тщательно запустите описательную статистику и убедитесь, что данные соответствуют требованиям для дальнейшего анализа.

Но, прежде всего, мы должны рассмотреть статистику:

Статистика — это раздел математики, который занимается сбором, интерпретацией, организацией и интерпретацией данных.

В статистике есть две основные категории:

1. Описательная статистика:В «Описательной статистике» вы описываете, представляете, обобщаете и систематизируете свои данные (совокупность) с помощью численных расчетов, графиков или таблиц.

2. Логическая статистика:Логическая статистика создается более сложными математическими вычислениями и позволяет нам выявлять тенденции и делать предположения и прогнозы о населении на основе изучения выборки, взятой из нее.

Нормальное распределение

Нормальное распределение является одним из наиболее важных понятий в статистике, поскольку почти все статистические тесты требуют нормально распределенных данных. Это в основном описывает, как выглядят большие выборки данных при их построении. Его иногда называют «кривой колокола» или «кривой Гаусса».

Инференциальная статистика и расчет вероятностей требуют нормального распределения. По сути, это означает, что если ваши данные обычно не распространяются, вам нужно быть очень осторожным, какие статистические тесты вы применяете к ним, поскольку они могут привести к неправильным выводам.

Нормальное распределение дается, если ваши данные симметричны, имеют форму колокола, центрированы и унимодальны.

В идеальном нормальном распределении каждая сторона является точным зеркалом другой. Это должно выглядеть как распределение на картинке ниже:

Вы можете видеть на картинке, что распределение имеет форму колокола, что просто означает, что оно не сильно пиковое. Унимодал означает, что есть только один пик.

Главная тенденция

В статистике мы имеем дело со средним, модой и медианой. Их также называют «центральной тенденцией». Это всего лишь три вида «средних» и, безусловно, самые популярные.

Среднее значение просто среднееи считается наиболее надежным показателем центральной тенденции делать предположения о населении из одной выборки. Центральная тенденция определяет склонность значений ваших данных группироваться вокруг их среднего значения, режима или медианы. Среднее значение рассчитывается как сумма всех значений, деленная на количество значений.

Режим — это значение или категория, которые чаще всего встречаются в данных.Поэтому в наборе данных нет режима, если число не повторяется или если ни одна категория не совпадает. Возможно, в наборе данных имеется более одного режима, но об этом я расскажу в разделе «Модальность» ниже.

Режим также является единственным показателем центральной тенденции, который можно использовать для категориальных переменных, поскольку вы не можете вычислить, например, среднее значение для переменной «пол». Вы просто сообщаете категориальные переменные в виде чисел и процентов.

Медиана — это «среднее» значение или средняя точка в ваших данныхи также называется «50-й процентиль». Обратите внимание, что на медиану гораздо меньше влияют выбросы и перекос данных, чем на среднее. Я объясню это на примере: представьте, что у вас есть набор призов на жилье, который колеблется в основном от 100 000 до 300 000 долларов, но содержит несколько домов стоимостью более 3 миллионов долларов. Эти дорогие дома будут сильно влиять, а значит, так как это сумма всех значений, деленная на количество значений. Медиана не будет сильно затронута этими выбросами, поскольку это только «среднее» значение всех точек данных. Поэтому медиана — это гораздо более подходящая статистика, чтобы сообщать о ваших данных.

При нормальном распределении все эти показатели попадают в одну среднюю точку. Это означает, что среднее, мода и медиана все равны

Меры изменчивости

Наиболее популярными показателями изменчивости являются диапазон, межквартильный диапазон (IQR), дисперсия и стандартное отклонение. Они используются для измерения количества разброса или изменчивости в ваших данных.

Диапазон описывает разницу между самой большой и самой маленькой точками в ваших данных.

Межквартильный диапазон (IQR) является мерой статистического разброса между верхним (75-м) и нижним (25-м) квартилями.

В то время как диапазон измеряет, где находятся начало и конец вашей точки данных, межквартильный диапазон является мерой того, где лежит большинство значений.

Разницу между стандартным отклонением и дисперсией часто трудно понять новичкам, но я подробно объясню это ниже.

Дисперсия и стандартное отклонение

Стандартное отклонение и дисперсия также измеряют, как диапазон и IQR, насколько разбросаны наши данные (например, дисперсия). Поэтому они оба получены из среднего значения.

Дисперсия вычисляется путем нахождения разницы между каждой точкой данных и среднего значения, возводя их в квадрат, суммируя и затем беря среднее из этих чисел.

Квадраты используются во время расчета, потому что они взвешивают выбросы в большей степени, чем точки, близкие к среднему. Это препятствует тому, чтобы различия выше среднего нейтрализовали различия ниже среднего.

Проблема с дисперсией состоит в том, что из-за возведения в квадрат она не находится в той же единице измерения, что и исходные данные.

Допустим, вы имеете дело с набором данных, который содержит значения в сантиметрах. Ваша разница будет в сантиметрах в квадрате и, следовательно, не лучшее измерение.

Вот почему стандартное отклонение используется чаще, потому что оно находится в исходной единице. Это просто квадратный корень дисперсии, и поэтому он возвращается к исходной единице измерения.

Давайте рассмотрим пример, который иллюстрирует разницу между дисперсией и стандартным отклонением:

Представьте себе набор данных, который содержит значения в сантиметрах от 1 до 15, что дает среднее значение 8. Возведение в квадрат разницы между каждой точкой данных и средним значением и усреднение квадратов дает дисперсию 18,67 (квадратные сантиметры), тогда как стандартное отклонение составляет 4,3 сантиметра.

Когда у вас низкое стандартное отклонение, ваши точки данных, как правило, близки к среднему. Высокое стандартное отклонение означает, что ваши данные распределены в широком диапазоне.

Стандартное отклонение лучше всего использовать, когда данные являются одномодальными. При нормальном распределении примерно 34% точек данных лежат между средним и одним стандартным отклонением выше или ниже среднего. Поскольку нормальное распределение является симметричным, 68% точек данных находятся между одним стандартным отклонением выше и одним стандартным отклонением ниже среднего. Приблизительно 95% находятся между двумя стандартными отклонениями ниже среднего и двумя стандартными отклонениями выше среднего. И примерно 99,7% находятся между тремя стандартными отклонениями выше и тремя стандартными отклонениями ниже среднего.

Картинка ниже прекрасно это иллюстрирует.

С помощью так называемой «Z-Score» вы можете проверить, сколько стандартных отклонений ниже (или выше) среднего значения, лежит конкретная точка данных. С пандами вы можете просто использовать Функция std (), Чтобы лучше понять концепцию нормального распределения, теперь мы обсудим понятия модальности, симметрии и пика.

модальность

Модальность распределения определяется количеством пиков, которые оно содержит.В большинстве дистрибутивов есть только один пик, но возможно, что вы встретите дистрибутивы с двумя или более пиками.

На рисунке ниже показаны наглядные примеры трех типов модальности:

Унимодальный означает, что у распределения есть только один пик, что означает, что у него есть только один часто встречающийся счет, сгруппированный сверху. Бимодальное распределение имеет два часто встречающихся значения (два пика), а мультимодальное имеет два или несколько часто встречающихся значений.

перекос

Асимметрия — это измерение симметрии распределения.

Поэтому он описывает, насколько распределение отличается от нормального распределения, либо слева, либо справа. Значение асимметрии может быть положительным, отрицательным или нулевым. Обратите внимание, что идеальное нормальное распределение будет иметь нулевую асимметрию, потому что среднее значение равно медиане.

Ниже вы можете увидеть иллюстрацию различных типов асимметрии:

Мы говорим о перекосе позитива, если данные сложены влево, который оставляет хвост, указывающий направо.

Отрицательный перекос происходит, если данные накапливаются вправо, который оставляет хвост, указывающий налево. Обратите внимание, что положительные перекосы встречаются чаще, чем отрицательные.

Хорошим измерением асимметрии распределения является коэффициент асимметрии Пирсона, который обеспечивает быструю оценку симметрии распределений. Чтобы вычислить асимметрию в пандах, вы можете просто использовать Функция «skew ()»

эксцесс

Куртоз измеряет, является ли ваш набор данных «тяжелым» или «легким» по сравнению с обычным распределением. Наборы данных с высоким эксцессом имеют тяжелые хвосты и больше выбросов, а наборы данных с низким эксцессом имеют тенденцию иметь легкие хвосты и меньше выбросов. Обратите внимание, что гистограмма — это эффективный способ показать как асимметрию, так и эксцесс в наборе данных, потому что вы можете легко определить, если что-то не так с вашими данными. График вероятности также является отличным инструментом, потому что нормальное распределение будет следовать по прямой линии.

Вы можете увидеть оба набора данных с положительным перекосом на изображении ниже:

Хороший способ математически измерить эксцесс распределения — это эксцентричное измерение эксцесса.

Теперь мы обсудим три наиболее распространенных типа куртоза.

Нормальное распределение называетсяmesokurticи имеет эксцесс или около нуля.platykurticРаспределение имеет отрицательный эксцесс и хвосты очень тонкие по сравнению с нормальным распределением.Leptokurticраспределения имеют эксцесс, превышающий 3, а жирные хвосты означают, что распределение дает более экстремальные значения и что оно имеет относительно небольшое стандартное отклонение.

Если вы уже поняли, что распределение искажено, вам не нужно рассчитывать его эксцесс, поскольку распределение уже не является нормальным. В пандах вы можете просмотреть эксцесс, просто позвонив Функция «kurtosis ()»,

Резюме

Этот пост дал вам хорошее введение в описательную статистику. Вы узнали, как выглядит нормальное распределение и почему оно важно. Кроме того, вы получили знания о трех различных типах средних (среднее, модальное и медианное), также называемых центральной тенденцией. После этого вы узнали о диапазоне, межквартильном диапазоне, дисперсии и стандартном отклонении. Затем мы обсудили три типа модальности, и вы можете описать, насколько распределение отличается от нормального распределения с точки зрения асимметрии. Наконец, вы узнали о распределениях лептокуртов, мезокуртов и платикуртов.

Этот пост изначально был опубликован в моем блоге (https://machinelearning-blog.com).

Функция ЭКСЦЕСС предназначена для анализа значений диапазона данных и возвращает значение коэффициента эксцесса.

Примеры использования функции ЭКСЦЕСС в Excel

Эксцесс является мерой остроты пика в распределении случайных величин. Для любого распределения величин можно рассчитать значение средней величины. В данном контексте коэффициент эксцесса показывает, находятся ли большинство значений распределения в непосредственной близости к средней величине, либо же они распределены отдаленно от нее.

Для нормального распределения величин значение эксцесса равно 0 (нулю). Если значение эксцесса принадлежит к диапазону положительных чисел, анализируемое распределение величин является относительно остроконечным. В противном случае (отрицательный коэффициент) рассматриваемое распределение является относительно сглаженным.

Анализ соотношения цены и спроса по коэффициенту ЭКСЦЕСС в Excel

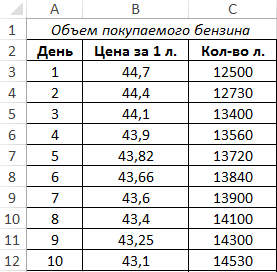

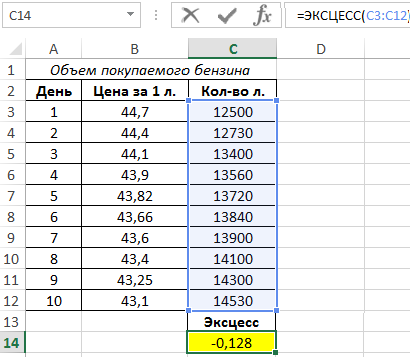

Пример 1. Проверить теорию о том, что с уменьшением цен на бензин объемы покупок увеличиваются. В таблице представлены сведения о цене и объемах потребления топлива для одной заправочной станции по дням.

Вид таблицы данных:

Для расчета эксцесса используем данные из столбца C. Вид формулы:

Результат вычислений:

Небольшой отрицательный эксцесс свидетельствует о том, что фактический рост объемов покупок оказался ниже ожидаемого, меньше 14%.

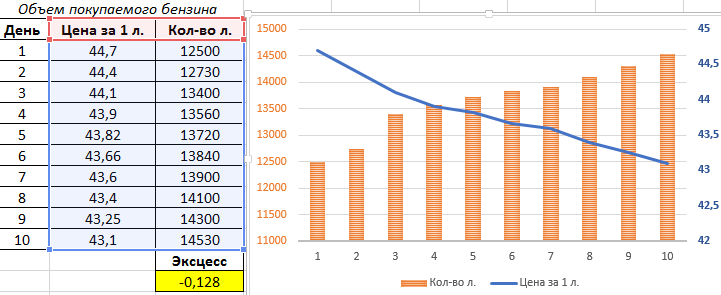

Для наглядного примера выполним визуализацию исходных данных с помощью линейного графика:

Сложность использования функции ЭКСЦЕСС заключается в правильной трактовке полученных значений. Для формулировки более достоверных выводов в отношении исследуемых данных рассчитывают другие статистические показатели.

Анализ распределения чисел и статистических выбросов в Excel

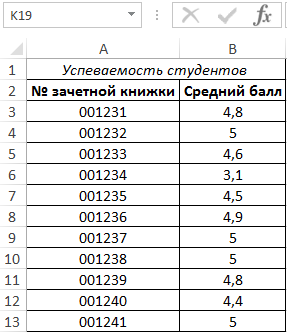

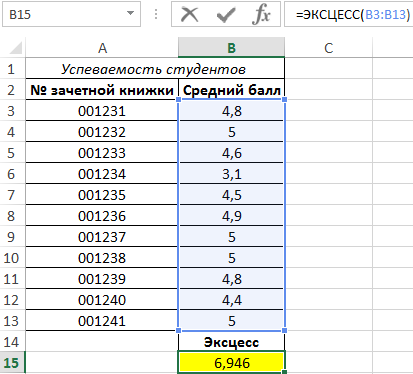

Пример 2. На основе данных об успеваемости студентов определить, есть ли в группе студенты, сильно отстающие от процесса обучения.

Исходная таблица данных:

Для расчетов используем формулу:

- B3:B13 – диапазон исследуемых значений (средних баллов студентов).

В результате получаем следующее значение:

Положительный эксцесс свидетельствует о том, что линия на графике распределения более резкая, нежели у кривой нормального закона распределения, с такой же дисперсией:

Положительный эксцесс свидетельствует о неравномерности распределения данных, а его довольно большая величина характеризует о имеющемся «скачке», то есть число студентов с низкой успеваемостью небольшое (в данном случае – только один студент).

Правила использования функции ЭКСЦЕСС в Excel

Функция ЭКСЦЕСС имеет следующий вариант синтаксической записи:

=ЭКСЦЕСС(число1;[число2];…)

Описание аргументов:

- число1 – обязательный для заполнения, принимает числовые значения и характеризует первое значение последовательности анализируемых значений.

- [число2];… – второй и последующие аргументы функции, необязательные для заполнения, принимающие числовые значения второго и последующих членов анализируемой последовательности.

Примечания:

- В качестве параметров функции могут быть указаны числовые значения, ссылки на ячейки с числами, массивы, содержащие числа имена.

- Если в списке аргументов имеются логические значения, функция ЭКСЦЕСС выполняет преобразования к числовым (ИСТИНА = 1, ЛОЖЬ = 0) и учитывает их в расчетах. Подобные преобразования выполняются над текстовыми представлениями чисел (например, в качестве параметра указан текст «22»).

- Функция не учитывает пустые ячейки, данные текстового и логического типов, если они содержатся в массиве или ссылке, переданных в качестве параметров этой функции.

- Если. В качестве аргумента был передан не преобразуемый в числовое значение текст или код ошибки, результатом выполнения функции будет являться соответствующий код ошибки.

- При анализе менее 4 точек данных или значение стандартного отклонения выборки равно 0 (нулю), функция вернет код ошибки #ЧИСЛО!

Полное руководство: как сообщить об асимметрии и эксцессе

17 авг. 2022 г.

читать 2 мин

В статистике асимметрия и эксцесс — это два способа измерения формы распределения.

Асимметрия — это мера асимметрии распределения. Это значение может быть положительным или отрицательным.

- Отрицательная асимметрия указывает на то, что хвост находится в левой части распределения, которая простирается в сторону более отрицательных значений.

- Положительная асимметрия указывает на то, что хвост находится на правой стороне распределения, которая простирается в сторону более положительных значений.

- Нулевое значение указывает на то, что в распределении вообще нет асимметрии, что означает, что распределение совершенно симметрично .

Эксцесс — это мера того, является ли распределение тяжелым или легким хвостом по сравнению с нормальным распределением .

- Эксцесс нормального распределения равен 3.

- Если данное распределение имеет эксцесс меньше 3, говорят, что оно является игровым , что означает, что оно имеет тенденцию производить меньше и менее экстремальных выбросов, чем нормальное распределение.

- Если данное распределение имеет эксцесс больше 3, говорят, что оно лептокуртическое , что означает, что оно имеет тенденцию производить больше выбросов, чем нормальное распределение.

Примечание. Некоторые формулы (определение Фишера) вычитают 3 из эксцесса, чтобы упростить сравнение с нормальным распределением. Используя это определение, эксцесс распределения будет больше, чем у нормального распределения, если бы он имел значение эксцесса больше 0.

Сообщая об асимметрии и эксцессе данного распределения в официальной статье, мы обычно используем следующий формат:

Было обнаружено, что асимметрия [имя переменной] составляет -0,89, что указывает на то, что распределение было асимметричным влево.

Было обнаружено, что эксцесс [название переменной] составляет 4,26, что указывает на то, что распределение имеет более тяжелые хвосты по сравнению с нормальным распределением.

Сообщая о результатах, имейте в виду следующее:

- Округлите значения асимметрии и эксцесса до двух знаков после запятой.

- Удалите начальный 0 при сообщении значений (например, используйте 0,79, а не 0,79).

В следующем примере показано, как использовать этот формат на практике.

Пример: отчет об асимметрии и эксцессе

Предположим, мы анализируем распределение экзаменационных баллов среди студентов определенного университета.

Используя статистическое программное обеспечение, мы вычисляем значения асимметрии и эксцесса распределения:

- Асимметрия: -1,391777

- Эксцесс: 4.170865

Мы бы сообщали об этих значениях следующим образом:

Было обнаружено, что асимметрия результатов экзамена составляет -1,39, что указывает на то, что распределение было асимметричным влево.

Было обнаружено, что эксцесс экзаменационных баллов составляет 4,17, что указывает на то, что распределение имеет более тяжелый хвост по сравнению с нормальным распределением.

Наряду с отчетом об этих значениях асимметрии и эксцесса мы обычно включаем некоторые диаграммы для визуализации распределения значений, такие как гистограмма или блочная диаграмма, чтобы читатель также мог получить визуальное представление о распределении.

Дополнительные ресурсы

В следующих руководствах объясняется, как рассчитать асимметрию и эксцесс в различных статистических программах:

Как рассчитать асимметрию и эксцесс в R

Как рассчитать асимметрию и эксцесс в Python

Как рассчитать асимметрию и эксцесс в Google Sheets

В следующих руководствах объясняется, как сообщать о других статистических результатах:

Как сообщить о доверительных интервалах

Как сообщить о результатах дисперсионного анализа

Как сообщить о результатах регрессии

Как сообщить о корреляции Пирсона

Написано

![]()

Замечательно! Вы успешно подписались.

Добро пожаловать обратно! Вы успешно вошли

Вы успешно подписались на кодкамп.

Срок действия вашей ссылки истек.

Ура! Проверьте свою электронную почту на наличие волшебной ссылки для входа.

Успех! Ваша платежная информация обновлена.

Ваша платежная информация не была обновлена.

-

Оценка закона распределения случайной величины: метод гистограмм

В

основе метода гистограмм лежит идея

об аппроксимации плотности вероятности

![]()

при помощи ступенчатой функции по

следующему принципу.

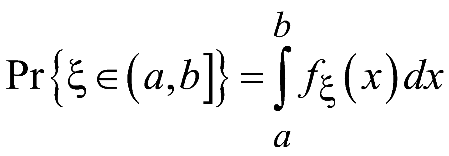

Известно,

что вероятность попадания случайной

величины в заданный интервал [a,

b]

находится из следующего выражения:

При

малой длине (a,

b]

функцию

можно считать на этом интервале почти

постоянной и можно воспользоваться

следующим приближением:

![]()

.

Тогда:

Соответственно

можно разбить область определения

случайной величины

![]()

на M

непересекающихся интервалов

![]()

и на каждом интервале аппроксимировать

плотность вероятности при помощи

выражения (1). Чем больше M

и меньше длительности интервалов

![]()

,

тем более точной будет аппроксимация.

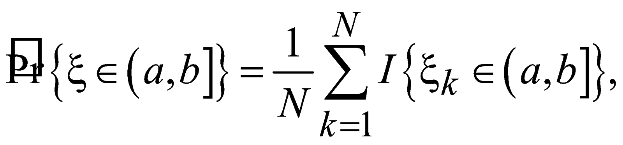

По

выборке можно осуществить оценку

![]()

следующим образом:

где

N

– объем выборки,

![]()

— k-й

элемент выборки,

![]()

— индикатор события t.

Тогда оценка плотности вероятности

будет иметь следующий вид:

Графическое

изображение функции (3) называется

гистограммой и имеет характерный

ступенчатый вид, будет задана на

интервале [a1,

bM].

Стандартные

решения практических вопросов, таких,

как оценка области определения случайной

величины, выбор числа интервалов M,

границы интервалов (ai,

bi],

необходимых для применения выражения

(3):

-

Число

интервалов разбиения выбирать исходя

из правила Стерджеса:

,

где N

– объем выборки,

– знак округления.

-

Выбор

границ области построения гистограммы:

,

.

Стоит, иметь в виду, что такой подход

может привести к низкой точности оценки

плотности вероятности для «тяжелохвостых»

распределений. Поэтому, если существует

подозрение о тяжелохвостости

распределения, можно провести

предварительное усечение выборки. -

Для

выбора интервалов (ai,

bi],

как правило, достаточно использовать

разбиение интервала

на M

равных частей длиной

.

Тогда:

,

.

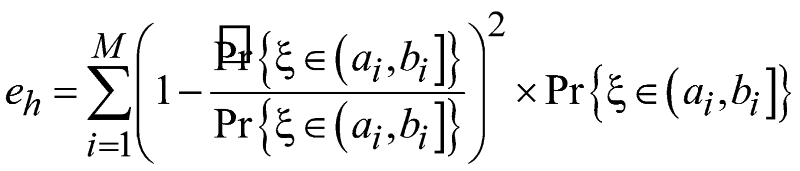

Ошибку

в оценке плотности вероятности можно

количественно охарактеризовать,

посчитав средний квадрат относительного

отклонения оценки

![]()

от

истинного значения

:

Математическое

ожидание величины eh

убывает обратно пропорционально объему

выборки N:

![]()

.

-

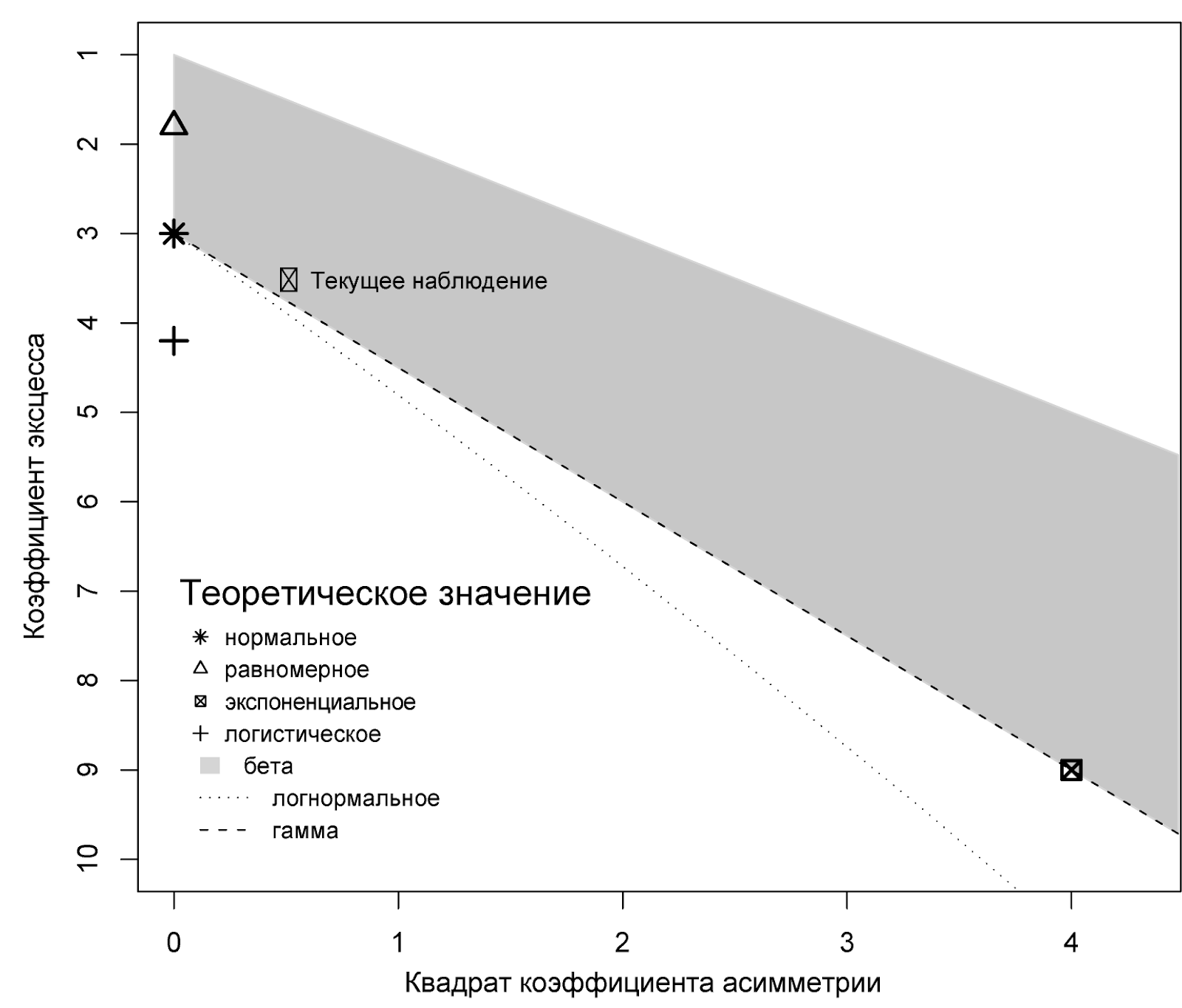

Коэффициенты асимметрии и эксцесса; диаграммы Каллена-Фрея

Одним

из способов экспресс-оценки распределения

является метод диаграмм Каллена-Фрея.

Согласно данному методу, по выборке

оцениваются коэффициент асимметрии и

коэффициент эксцесса, по которым можно

приближенно определить класс

распределений, к которому принадлежит

выборка.

Коэффициент

асимметрии количественно характеризует

степень отклонения формы плотности

вероятности от симметричной функции:

где

![]()

— третий центральный момент,

![]()

— среднеквадратическое отклонение.

Для симметричных распределений

![]()

.

Знак коэффициента асимметрии указывает

на перекос распределения вправо или

влево относительно математического

ожидания

Коэффициент

эксцесса — это мера остроты пика

распределения случайной величины:

где

![]()

— четвертый центральный момент. Так,

для нормального закона распределения

случайной величины:

![]()

.

Законы распределения с более острой

вершиной, чем у нормального имеют

коэффициент эксцесса более 3 и с менее

острой вершиной – менее 3. Поэтому

иногда используют нормированный

коэффициент эксцесса:

![]()

.

Так, если

![]()

пик распределения более заостренный,

нежели у нормального закона, если же

![]()

,

то менее.

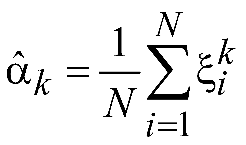

Тогда,

по выборке оцениваются

,

и

.

Из

курса теории вероятностей, k-й

начальный момент характеризует среднее

значение случайной величины, возведенной

в степень k.

Поэтому алгоритмом оценивания является

оценка через выборочный момент:

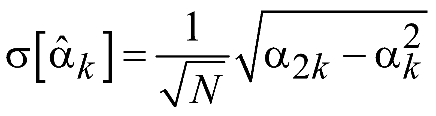

Здесь

![]()

— оценка k-го

центрального момента, N

– объем выборки,

![]()

– значения элементов выборки.

Зависимость

дисперсии

оценки

от объема выборки в случае независимости

ее элементов определяется следующим

выражением:

![]()

,

где

![]()

— k-й

центральный момент. Т.е. дисперсия

данной оценки убывает пропорционально

объему выборки. Соответственно

среднеквадратическое отклонение

убывает пропорционально корню из числа

элементов в выборке:

Таким

образом, чем больше объем выборки, тем

меньше разброс оценки относительно

истинного значения момента.

По

аналогии с выборочным начальным моментом

можно сформулировать понятие выборочного

центрального момента.

Здесь

![]()

— истинное значение математического

ожидания. На практике, как правило,

прямое использование выражения (6) –

невозможно, т.к. точное значение

![]()

– не известно. Однако величина

может быть оценена заранее, например,

при помощи выражения (1). Выражение (6)

при этом принимает вид:

,

которые

после подстановки в выражения (1) и (2)

дают оценки для искомых коэффициентов.

Отложив

![]()

и

![]()

на осях диаграммы Каллена-Фрея можно

приближенно оценить, к какому классу

распределений принадлежит наблюдаемая

выборка. Пример диаграммы Каллена-Фрея

приведен на рисунке 1.

Рисунок

1 – Диаграмма Каллена-Фрея

Соседние файлы в предмете Государственный экзамен

- #

- #

Введение

В настоящее время можно часто встретить статьи и публикации на темы, связанные с эконометрикой, прогнозированием ценовых рядов, выбором и оценкой адекватности той или иной модели и так далее. При этом в большинстве случаев рассуждения строятся исходя из предположения, что читатель знаком с методами математической статистики и легко может оценить простейшие статистические параметры рассматриваемой последовательности.

Оценка статистических параметров последовательности очень важна, так как большинство математических моделей и методов строятся исходя из различного рода предположений, например, о нормальности закона распределения, или требуют знания значения дисперсии или других параметров. Таким образом, при анализе и прогнозировании временных рядов требуется простой и удобный инструмент, позволяющий быстро и наглядно производить оценку основных статистических параметров. В данной статье предпринята попытка создания такого инструмента.

В статье кратко рассматриваются простейшие статистические параметры случайной последовательности и некоторые методы ее визуального анализа. Предлагается реализация этих методов на MQL5 и способ визуализации результатов расчета при помощи программы Gnuplot. Данная статья ни в коем случае не претендует на роль учебника или справочника, поэтому в ней могут встретиться определенные вольности, допущенные по отношению к терминологии и формулировкам.

Анализ параметров по выборке

Предположим, что во времени бесконечно долго существует некий стационарный процесс, который может быть представлен последовательностью дискретных отсчетов. Эту последовательность отсчетов будем называть генеральной совокупностью. Часть отсчетов выбранных из генеральной совокупности будем называть выборкой из генеральной совокупности или просто выборкой объемом N отсчетов. Кроме того будем считать, что никакие истинные параметры генеральной совокупности нам неизвестны, поэтому их оценку будем производить по выборке конечного объема.

Исключение промахов

Прежде чем перейти к оценке статистических параметров, необходимо отметить, что точность оценки может оказаться недостаточной, если выборка содержит грубые ошибки (промахи). Влияние промахов на точность оценок особенно сильно проявляется, когда выборка имеет небольшой объем. Промахами будем считать значения, аномально отклоняющиеся от центра распределения. Такие отклонения могут быть вызваны различного рода маловероятными событиями и ошибками, возникшими при сборе статистики и формировании последовательности.

Принять решение о том, фильтровать промахи или нет, достаточно сложно, так как в большинстве случаев невозможно однозначно определить является ли данное значение промахом или принадлежит рассматриваемому процессу. Если промахи обнаружены и принято решение об их фильтрации, то возникает вопрос, как поступить с этими ошибочными значениями? Логичнее всего просто исключить их из выборки, при этом точность оценки статистических характеристик генеральной совокупности может увеличиться, но не следует забывать, что имея дело с временными последовательностями, следует с осторожностью относиться к исключению отсчетов из последовательности.

Для того чтобы иметь возможность исключать промахи из выборки или хотя бы обнаруживать их, реализуем алгоритм, рассмотренный в книге С.В. Булашева «Статистика для трейдеров».

В соответствии с этим алгоритмом, необходимо вычислить пять значений оценки центра распределения:

- Медиана (median);

- Центр 50%-ного интерквантильного промежутка (midquartile range, MQR);

- Среднее арифметическое по всей выборке (mean);

- Среднее арифметическое по 50%-ному интерквантильному промежутку (interquartile mean, IQM);

- Центр размаха (midrange) — определяется как среднее между максимальным и минимальным значением в выборке.

После этого результаты оценок центра распределения сортируются по возрастанию, и в качестве центра распределения Xcen выбирается среднее, то есть третье по счету, значение. Таким образом, выбранная оценка оказывается наименее подвержена влиянию промахов.

Далее, используя полученную оценку центра распределения Xcen, вычисляется выборочное среднеквадратичное отклонение s, эксцесс K и по эмпирической формуле находится коэффициент цензурирования:

![]()

где N – количество отсчетов в выборке (объем выборки).

Тогда значения, лежащие за пределами интервала:

![]()

будут считаться промахами и должны быть исключены из выборки.

Данный метод достаточно подробно рассмотрен в книге «Статистика для трейдеров», поэтому сразу перейдем к реализации этого алгоритма. Алгоритм, позволяющий обнаруживать и исключать промахи, реализован в виде функции erremove().

Ниже приведен скрипт, написанный для тестирования этой функции.

#property copyright "Copyright 2011, MetaQuotes Software Corp." #property link "https://www.mql5.com" #property version "1.00" #import "shell32.dll" bool ShellExecuteW(int hwnd,string lpOperation,string lpFile, string lpParameters,string lpDirectory,int nShowCmd); #import void OnStart() { int i; double dat[100]; double y[]; srand(1); for(i=0;i<ArraySize(dat);i++)dat[i]=rand()/16000.0; dat[25]=3; erremove(dat,y,1); } int erremove(const double &x[],double &y[],int visual=1) { int i,m,n; double a[],b[5]; double dcen,kurt,sum2,sum4,gs,v,max,min; if(!ArrayIsDynamic(y)) { Print("Function erremove() error!"); return(-1); } n=ArraySize(x); if(n<4) { Print("Function erremove() error!"); return(-1); } ArrayResize(a,n); ArrayCopy(a,x); ArraySort(a); b[0]=(a[0]+a[n-1])/2.0; m=(n-1)/2; b[1]=a[m]; if((n&0x01)==0)b[1]=(b[1]+a[m+1])/2.0; m=n/4; b[2]=(a[m]+a[n-m-1])/2.0; b[3]=0; for(i=m;i<n-m;i++)b[3]+=a[i]; b[3]=b[3]/(n-2*m); b[4]=0; for(i=0;i<n;i++)b[4]+=a[i]; b[4]=b[4]/n; ArraySort(b); dcen=b[2]; sum2=0; sum4=0; for(i=0;i<n;i++) { a[i]=a[i]-dcen; v=a[i]*a[i]; sum2+=v; sum4+=v*v; } if(sum2<1.e-150)kurt=1.0; kurt=((n*n-2*n+3)*sum4/sum2/sum2-(6.0*n-9.0)/n)*(n-1.0)/(n-2.0)/(n-3.0); if(kurt<1.0)kurt=1.0; gs=(1.55+0.8*MathLog10((double)n/10.0)*MathSqrt(kurt-1))*MathSqrt(sum2/(n-1)); max=dcen+gs; min=dcen-gs; m=0; for(i=0;i<n;i++)if(x[i]<=max&&x[i]>=min)a[m++]=x[i]; ArrayResize(y,m); ArrayCopy(y,a,0,0,m); if(visual==1)vis(x,dcen,min,max,n-m); return(n-m); } void vis(const double &x[],double dcen,double min,double max,int numerr) { int i; double d,yma,ymi; string str; yma=x[0];ymi=x[0]; for(i=0;i<ArraySize(x);i++) { if(yma<x[i])yma=x[i]; if(ymi>x[i])ymi=x[i]; } if(yma<max)yma=max; if(ymi>min)ymi=min; d=(yma-ymi)/20.0; yma+=d;ymi-=d; str="unset keyn"; str+="set title 'Sequence and error levels (number of errors = "+ (string)numerr+")' font ',10'n"; str+="set yrange ["+(string)ymi+":"+(string)yma+"]n"; str+="set xrange [0:"+(string)ArraySize(x)+"]n"; str+="plot "+(string)dcen+" lt rgb 'green',"; str+=(string)min+ " lt rgb 'red',"; str+=(string)max+ " lt rgb 'red',"; str+="'-' with line lt rgb 'dark-blue'n"; for(i=0;i<ArraySize(x);i++)str+=(string)x[i]+"n"; str+="en"; if(!saveScript(str)){Print("Create script file error");return;} if(!grPlot())Print("ShellExecuteW() error"); } bool grPlot() { string pnam,param; pnam="GNUPlot\binary\wgnuplot.exe"; param="-p MQL5\Files\gplot.txt"; return(ShellExecuteW(NULL,"open",pnam,param,NULL,1)); } bool saveScript(string scr1="",string scr2="") { int fhandle; fhandle=FileOpen("gplot.txt",FILE_WRITE|FILE_TXT|FILE_ANSI); if(fhandle==INVALID_HANDLE)return(false); FileWriteString(fhandle,"set terminal windows enhanced size 560,420 font 8n"); FileWriteString(fhandle,scr1); if(scr2!="")FileWriteString(fhandle,scr2); FileClose(fhandle); return(true); }

Рассмотрим функцию erremove(). В качестве первого параметра функции передается адрес массива x[], в котором размещены значения исследуемой выборки, объем выборки должен быть не менее четырех элементов. Предполагается, что размер массива x[] равен размеру выборки, поэтому значение объема выборки N функции не передается. Данные, находящиеся в массиве x[], в результате выполнения функции не изменяются.

Следующим параметром является адрес массива y[]. В случае успешного завершения функции в этом массиве будет расположена входная последовательность с исключенными промахами. Размер массива y[] меньше размера массива x[] на количество значений, исключенных из выборки. Массив y[] должен быть объявлен как динамический, иначе его размер в теле функции не сможет быть изменен.

Последним (необязательным) параметром является флаг, отвечающий за визуализацию результатов вычисления. Если его значение равно единице (значение по умолчанию), то перед завершением функции в отдельном окне будет построен график, отображающий входную последовательность, линию центра распределения и границы диапазона, за пределами которого значения выборки будут считаться промахами.

Способ построения графиков будет рассмотрен позже. В случае удачного завершения функция возвращает количество значений, исключенных из выборки, или -1 в случае ошибки. Если ошибочных значений (промахов) не было обнаружено, то функция вернет 0, а последовательность в массиве y[] будет дублировать содержимое массива x[].

В начале функции данные из массива x[] копируются в массив a[], сортируются по возрастанию, и вычисляются пять оценок центра распределения.

Центр размаха (midrange) определяется как деленная на два сумма значений крайних элементов отсортированного массива a[].

Медиана (median) вычисляется для нечетных объемов выборки N как:

![]()

для четных объемов выборки:

![]()

Учитывая, что индексы отсортированного массива a[] начинаются с нуля, получим:

m=(n-1)/2; median=a[m]; if((n&0x01)==0)b[1]=(median+a[m+1])/2.0;

Центр 50%-ного интерквантильного промежутка (midquartile range, MQR):

![]()

где M=N/4 (целочисленное деление).

Для отсортированного массива a[] получим:

m=n/4; MQR=(a[m]+a[n-m-1])/2.0;

Среднее арифметическое по 50%-ному интерквантильному промежутку (interquartile mean, IQM). В отсортированной выборке отсекается по 25% с каждого края и для оставшихся 50% значений определяется среднее арифметическое:

![]()

где M=N/4 (целочисленное деление).

m=n/4; IQM=0; for(i=m;i<n-m;i++)IQM+=a[i]; IQM=IQM/(n-2*m);

Среднее (mean) определяется как среднее арифметическое по всей выборке.

Каждое из найденных значений заносится в массив b[], после чего этот массив сортируется по возрастанию. В качестве центра распределения выбирается значение элемента массива b[2]. Далее, используя это значение, находятся несмещенные оценки среднеквадратичного отклонения и коэффициента эксцесса, алгоритм их вычисления будет рассмотрен позже.

По полученным оценкам определяется коэффициент цензурирования и границы интервала для обнаружения промахов (выражения были приведены ранее). В завершении производится формирование в массиве y[] последовательности с исключенными промахами и вызывается функция vis() для построения графика. Рассмотрим кратко способ визуализации, используемый при написании статьи.

Визуализация

Для отображения результатов вычислений была выбрана свободно распространяемая программа gnuplot, предназначенная для создания различных 2D и 3D графиков. Gnuplot имеет возможность выводить графики на экран (в отдельном окне) или записывать их в файл в различных графических форматах. Команды построения графиков могут исполняться из заранее подготовленного текстового файла. Официальная страница проекта gnuplot — gnuplot.sourceforge.net. Программа мультиплатформенная и распространяется в виде исходных кодов, а также уже откомпилированных под разные платформы двоичных файлов.

Примеры, написанные для данной статьи, тестировались только под Windows XP SP3 со сборкой gnuplot версии 4.2.2. Файл gp442win32.zip можно скачать по адресу http://sourceforge.net/projects/gnuplot/files/gnuplot/4.4.2/. С другими сборками и версиями программы gnuplot примеры не тестировались.

После загрузки архива gp442win32.zip его необходимо разархивировать. В результате появится каталог gnuplot, в котором содержится сама программа, help-файл, документация и демонстрационные примеры. Для взаимодействия с программами из данной статьи каталог gnuplot со всем его содержимым необходимо переместить в домашний каталог «MetaTrader 5».

Рисунок 1. Размещение каталога gnuplot

После того, как каталог перемещен, можно проверить работоспособность программы gnuplot, для этого нужно запустить файл gnuplotbinarywgnuplot.exe и после появления приглашения «gnuplot>» набрать команду «plot sin(x)». В результате должно появиться окно с графиком функции sin(x). Также можно посмотреть поставляемые с программой демонстрационные примеры, для этого нужно выбрать пункт меню FileDemos и далее выбрать файл gnuplotdemoall.dem.

Теперь при запуске скрипта erremove.mq5 в отдельном окне будет построен график, показанный на рис 2:

Рисунок 2. График, построенный при помощи скрипта erremove.mq5

Далее в статье лишь коротко коснемся некоторых особенностей использования gnuplot, так как информацию по этой программе и ее командам можно легко найти в документации, которая поставляется с программой, а так же на различных сайтах в сети, например, http://gnuplot.ikir.ru/.

В примерах программ, написанных для данной статьи при построении графиков, используется простейший вариант взаимодействия с gnuplot. Сначала создается текстовый файл gplot.txt, который содержит команды gnuplot и отображаемые данные. Далее вызывается программа wgnuplot.exe, в которую имя этого файла передается в качестве аргумента командной строки. Программа wgnuplot.exe вызывается функцией ShellExecuteW(), импортированной из системной библиотеки shell32.dll, поэтому в терминале должен быть разрешен импорт функций из внешних dll.

В используемой версии gnuplot построение графиков в отдельном окне возможно для двух типов терминалов: wxt и windows. Терминал wxt при построении графиков использует алгоритмы антиалиасинга и зачастую позволяет получить изображение более высокого качества, чем терминал windows. Тем не менее, при написании программ для этой статьи используется терминал windows. Это связно с тем, что если выбран терминал windows, то системный процесс, создаваемый при вызове «wgnuplot.exe -p MQL5\Files\gplot.txt» и открытии графического окна, будет автоматически завершен после закрытия этого окна.

Если выбрать терминал wxt, то после закрытия окна, в котором отображался график, системный процесс wgnuplot.exe автоматически не завершается. Таким образом, при выбранном терминале wxt и многократном обращении к wgnuplot.exe как указано выше в системе могут накопиться множество процессов никак себя внешне не проявляющих. При использовании вызова «wgnuplot.exe -p MQL5\Files\gplot.txt» с выбранным терминалом windows удается избежать открытия нежелательных дополнительных окон и появления незакрытых системных процессов.

Окно, в котором отображается график, является интерактивным и обрабатывает события мышки и клавиатуры. Чтобы получить информацию о назначенных по умолчанию горячих клавишах, нужно запустить wgnuplot.exe, после чего командой «set terminal windows» выбрать тип терминала и построить какой-нибудь график, например, командой «plot sin(x)». Если окно с графиком находится в фокусе, то нажав клавишу «h» увидим подсказку, которая будет выведена в текстовое окно wgnuplot.exe.

Оценка параметров

После краткого знакомства со способом построения графиков, вернемся к оценкам параметров распределения генеральной совокупности по ее конечной выборке. Предполагая, что никакие статистические параметры рассматриваемой генеральной совокупности заранее неизвестны, в дальнейшем будем использовать только несмещенные оценки этих параметров.

Основным параметром, характеризующим распределение последовательности, можно считать оценку математического ожидания или выборочное среднее значение (mean). Среднее значение вычисляется по формуле:

![]()

где N – число отсчетов в выборке.

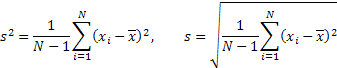

Особую значимость этому параметру придает тот факт, что среднее значение является оценкой для центра распределения и используется при вычислении других параметров, связанных с центральными моментами. Кроме среднего значения в качестве статистических параметров распределения будем использовать оценку дисперсии (dispersion, variance), среднеквадратичного отклонения (standard deviation), коэффициента асимметрии (skewness) и коэффициента эксцесса (kurtosis).

![]()

где m – центральные моменты.

Центральные моменты являются числовой характеристикой распределения генеральной совокупности.

Второй, третий и четвертый выборочные центральные моменты определяются выражениями:

![]()

Но эти оценки не являются несмещенными. В данном случае следует упомянуть о k-Statistic и h-Statistic, которые при определенных условиях позволяют получить несмещенные оценки центральных моментов, поэтому их можно использовать при вычислении несмещенных оценок дисперсии, среднеквадратичного отклонения, асимметрии и эксцесса.

Следует обратить внимание на то, что четвертый центральный момент в k и h-оценках вычисляется по-разному. Это приводит к тому, что при использовании k или h, для оценки коэффициента эксцесса будут получены разные выражения. Например, в Microsoft Excel эксцесс вычисляется по формуле, соответствующей использованию k-оценок, а в книге «Статистика для трейдеров» несмещенная оценка коэффициента эксцесса вычисляется на основе h-оценок.

Остановим свой выбор на использовании h-оценок, тогда подставив их вместо m в ранее приведенные выражения, найдем интересующие нас параметры.

Дисперсия и среднеквадратичное отклонение:

Коэффициент асимметрии:

![]()

Коэффициент эксцесса:

![]()

Найденный по приведенному выражению коэффициент эксцесса для последовательности с нормальным законом распределения будет давать значение 3.

Следует обратить внимание на то, что часто в качестве эксцесса используют величину, полученную путем вычитания тройки из найденного значения, таким образом, как бы нормируя полученное значение по отношению к нормальному закону распределения. В первом случае в иностранной литературе этот коэффициент называют «kurtosis», а во втором «excess kurtosis».

Расчет параметров по приведенным выражениям производятся в функции dStat():

struct statParam { double mean; double median; double var; double stdev; double skew; double kurt; }; int dStat(const double &x[],statParam &sP) { int i,m,n; double a,b,sum2,sum3,sum4,y[]; ZeroMemory(sP); n=ArraySize(x); if(n<4) { Print("Function dStat() error!"); return(-1); } sP.kurt=1.0; ArrayResize(y,n); ArrayCopy(y,x); ArraySort(y); m=(n-1)/2; sP.median=y[m]; if((n&0x01)==0)sP.median=(sP.median+y[m+1])/2.0; sP.mean=0; for(i=0;i<n;i++)sP.mean+=x[i]; sP.mean/=n; sum2=0;sum3=0;sum4=0; for(i=0;i<n;i++) { a=x[i]-sP.mean; b=a*a;sum2+=b; b=b*a;sum3+=b; b=b*a;sum4+=b; } if(sum2<1.e-150)return(1); sP.var=sum2/(n-1); sP.stdev=MathSqrt(sP.var); sP.skew=n*sum3/(n-2)/sum2/sP.stdev; sP.kurt=((n*n-2*n+3)*sum4/sum2/sum2-(6.0*n-9.0)/n)* (n-1.0)/(n-2.0)/(n-3.0); return(1);

При вызове dStat() в функцию передается адрес массива x[], который содержит исходные данные и ссылка на структуру statParam, которая будет содержать вычисленные значения параметров. В случае ошибки, если входной массив содержит менее четырех элементов, функция возвращает -1.

Гистограмма

Кроме параметров, вычисляемых функцией dStat(), большой интерес может представлять закон распределения рассматриваемой генеральной совокупности. Для визуальной оценки закона распределения по конечной выборке можно построить гистограмму. При построении гистограммы диапазон изменения значений выборки делится на некоторое число равных интервалов и подсчитывается количество элементов, попавших в каждый из них (групповые частоты).

Далее по найденным групповым частотам строится столбиковая диаграмма, называемая гистограммой. После нормирования к ширине интервала, гистограмма будет представлять собой эмпирическую плотность распределения случайной величины. При построении гистограммы для определения оптимального количества интервалов воспользуемся эмпирическим выражением, приведенным в книге «Статистика для трейдеров»:

![]()

где L – искомое количество интервалов, N – объем выборки, e – эксцесс.

Ниже приведена функция dHist(), определяющая количество интервалов, производящая подсчет количества попаданий значений в каждый из них, и производящая нормирование полученных групповых частот.

struct statParam { double mean; double median; double var; double stdev; double skew; double kurt; }; int dHist(const double &x[],double &histo[],const statParam &sp) { int i,k,n,nbar; double a[],max,s,xmin; if(!ArrayIsDynamic(histo)) { Print("Function dHist() error!"); return(-1); } n=ArraySize(x); if(n<4) { Print("Function dHist() error!"); return(-1); } nbar=(sp.kurt+1.5)*MathPow(n,0.4)/6.0; if((nbar&0x01)==0)nbar--; if(nbar<5)nbar=5; ArrayResize(a,n); ArrayCopy(a,x); max=0.0; for(i=0;i<n;i++) { a[i]=(a[i]-sp.mean)/sp.stdev; if(MathAbs(a[i])>max)max=MathAbs(a[i]); } xmin=-max; s=2.0*max*n/nbar; ArrayResize(histo,nbar+2); ArrayInitialize(histo,0.0); histo[0]=0.0;histo[nbar+1]=0.0; for(i=0;i<n;i++) { k=(a[i]-xmin)/max/2.0*nbar; if(k>(nbar-1))k=nbar-1; histo[k+1]++; } for(i=0;i<nbar;i++)histo[i+1]/=s; return(1); }

На вход функции передается адрес массива x[], в котором расположена исходная последовательность, содержимое этого массива в результате выполнения функции не изменяется. Следующим параметром является ссылка на динамический массив histo[] в котором будут сохранены вычисленные значения. Количество элементов этого массива будет соответствовать количеству интервалов, используемых для вычисления, плюс два элемента.

В начало и в конец массива histo[] добавляются по одному элементу, содержащему нулевые значения. Последний параметр — это адрес, указывающий на структуру statParam, которая должна содержать заранее вычисленные значения хранящихся в ней параметров. В случае если передаваемый функции массив histo[] не является динамическим или входной массив x[] содержит менее четырех элементов, функция завершит выполнение и вернет значение -1.

Построив по вычисленным значениям гистограмму, можно, например, визуально оценить принадлежность выборки к нормальному закону распределения. Для более наглядного графического представления соответствия выборки нормальному закону распределения кроме гистограммы можно построить график со шкалой нормальной вероятности (Normal probability plot).

Normal probability plot

Основная идея при построении такого графика заключается в том, что шкала X у этого графика деформируется таким образом, что при отображении значений последовательности с нормальным распределением эти значения ложатся на одну линию. Таким образом, гипотеза нормальности может быть проверена графически. Более подробную информацию о таком типе графиков можно получить по ссылкам «Normal probability plot» или «e-Handbook of Statistical Methods».

Для вычисления значений, необходимых для построения графика нормальной вероятности используется приведенная ниже функция dRankit().

struct statParam { double mean; double median; double var; double stdev; double skew; double kurt; }; int dRankit(const double &x[],double &resp[],double &xscale[],const statParam &sp) { int i,n; double np; if(!ArrayIsDynamic(resp)||!ArrayIsDynamic(xscale)) { Print("Function dHist() error!"); return(-1); } n=ArraySize(x); if(n<4) { Print("Function dHist() error!"); return(-1); } ArrayResize(resp,n); ArrayCopy(resp,x); ArraySort(resp); for(i=0;i<n;i++)resp[i]=(resp[i]-sp.mean)/sp.stdev; ArrayResize(xscale,n); xscale[n-1]=MathPow(0.5,1.0/n); xscale[0]=1-xscale[n-1]; np=n+0.365; for(i=1;i<(n-1);i++)xscale[i]=(i+1-0.3175)/np; for(i=0;i<n;i++)xscale[i]=ltqnorm(xscale[i]); return(1); } double A1 = -3.969683028665376e+01, A2 = 2.209460984245205e+02, A3 = -2.759285104469687e+02, A4 = 1.383577518672690e+02, A5 = -3.066479806614716e+01, A6 = 2.506628277459239e+00; double B1 = -5.447609879822406e+01, B2 = 1.615858368580409e+02, B3 = -1.556989798598866e+02, B4 = 6.680131188771972e+01, B5 = -1.328068155288572e+01; double C1 = -7.784894002430293e-03, C2 = -3.223964580411365e-01, C3 = -2.400758277161838e+00, C4 = -2.549732539343734e+00, C5 = 4.374664141464968e+00, C6 = 2.938163982698783e+00; double D1 = 7.784695709041462e-03, D2 = 3.224671290700398e-01, D3 = 2.445134137142996e+00, D4 = 3.754408661907416e+00; double ltqnorm(double p) { int s=1; double r,x,q=0; if(p<=0||p>=1){Print("Function ltqnorm() error!");return(0);} if((p>=0.02425)&&(p<=0.97575)) { q=p-0.5; r=q*q; x=(((((A1*r+A2)*r+A3)*r+A4)*r+A5)*r+A6)*q/(((((B1*r+B2)*r+B3)*r+B4)*r+B5)*r+1); return(x); } if(p<0.02425) { q=sqrt(-2*log(p)); s=1; } else { q = sqrt(-2*log(1-p)); s=-1; } x=s*(((((C1*q+C2)*q+C3)*q+C4)*q+C5)*q+C6)/((((D1*q+D2)*q+D3)*q+D4)*q+1); return(x); }

На вход функции передается адрес массива x[], в котором расположена исходная последовательность. Следующие два параметра является ссылками на выходные массивы resp[] и xscale[]. В этих массивах после выполнения функции располагаются значения, откладываемые при построении графика по шкале Y и шкале X соответственно. Далее функции передается адрес структуры statParam, в которой должны содержаться заранее вычисленные значения статистических параметров входной последовательности. В случае ошибки функция возвращает значение -1.

При формировании значений для шкалы X вызывается функция ltqnorm() которая вычисляет обратную интегральную функцию нормального распределения. Используемый для вычисления алгоритм был заимствован по ссылке «An algorithm for computing the inverse normal cumulative distribution function».

Четыре графика

Ранее была приведена функция dStat(), в которой рассчитываются значения статистических параметров. Кратко напомним их смысл.

Дисперсия (dispersion, variance) – среднее значение квадратов отклонений случайной величины от ее математического ожидания (среднего значения). Параметр, показывающий, насколько сильно случайная величина отклоняется от своего центра распределения. Чем больше значение этого параметра, тем больше отклонение.

Среднеквадратичное отклонение (standard deviation) – так как дисперсия имеет размерность квадрата случайной величины, в качестве более наглядной характеристики рассеяния часто используют среднеквадратичное отклонение, которое равно квадратному корню из дисперсии.

Коэффициент асимметрии (skewness) – если построить кривую распределения случайной величины, то коэффициент асимметрии будет показывать, насколько несимметрична относительно центра распределения кривая плотности вероятности. Если значение коэффициента асимметрии больше нуля, то кривая плотности вероятности имеет крутой левый и пологий правый спад. При отрицательном значении коэффициента асимметрии наоборот, левый спад оказывается более пологим. Когда кривая плотности вероятности симметрична относительно центра распределения, коэффициент асимметрии равен нулю.

Коэффициента эксцесса (kurtosis) – характеризует остроту пика кривой плотности вероятности и крутизну спада хвостов распределения. Чем более острым является пик кривой около центра распределения, тем большее значение принимает коэффициент эксцесса.

Несмотря на то, что перечисленные статистические параметры достаточно полно характеризуют последовательность, зачастую представление о характере последовательности проще получить по результатам оценок, представленным в графическом виде. Например, обычный график последовательности может очень хорошо дополнить впечатление, полученное при анализе статистических параметров.

Ранее в статье были приведены функции dHist() и dRankit(), позволяющие подготовить данные для построения гистограммы и графика со шкалой нормального распределения. Если одновременно с обычным графиком на одном листе отобразить и гистограмму и график нормального распределения, то дополняя друг друга, они позволят визуально буквально «на глазок» выявить основные особенности изучаемой последовательности.

К этим трем перечисленным графикам следует добавить график, при построении которого по шкале Y откладывается текущее значение последовательности, а по шкале X предыдущее. Такой график называется «Lag Plot». При сильной корреляции между соседними отсчетами значения выборки на этом графике вытягиваются в прямую линию, а при отсутствии корреляции между соседними отсчетами, например, при анализе случайной последовательности, значения будут рассеяны по всему графику.

Для быстрой предварительной оценки характера исходной последовательности предлагается построить на одном листе четыре графика и там же отобразить значения найденных статистических параметров. Эта идея не является новой, об использовании при проведении анализа четырех перечисленных графиков можно почитать по ссылке «4-Plot».

В конце статьи в разделе «Файлы» приведен скрипт s4plot.mq5, строящий на одном листе четыре упомянутых выше графика. В функции скрипта OnStart() создается массив dat[], содержащий исходную последовательность и затем поочередно вызываются функции dStat(), dHist() и dRankit() которые вычисляют все необходимые для построения графиков данные. Далее вызывается функция vis4plot(), которая на основании этих данных создает текстовый файл с командами gnuplot и вызывает саму эту программу для построения графиков в отдельном окне.

Полностью приводить в статье весь исходный текст этого скрипта не имеет смысла, так как функции dStat(), dHist() и dRankit() рассматривались ранее, а функция vis4plot() создающая последовательность команд gnuplot серьезных особенностей не имеет, а описание самих команд программы gnuplot выходит за рамки тематики данной статьи. Кроме того, для построения графиков может быть использована не программа gnuplot, а выбран какой либо другой способ.

Поэтому приведем лишь фрагмент скрипта s4plot.mq5, его функцию OnStart().

void OnStart() { int i; double dat[128],histo[],rankit[],xrankit[]; statParam sp; MathSrand(1); for(i=0;i<ArraySize(dat);i++) dat[i]=MathRand(); if(dStat(dat,sp)==-1)return; if(dHist(dat,histo,sp)==-1)return; if(dRankit(dat,rankit,xrankit,sp)==-1)return; vis4plot(dat,histo,rankit,xrankit,sp,6); }

В этом примере в качестве исходных данных массив dat[] при помощи вызова функции MathRand() заполняется случайной последовательностью. В результате выполнения скрипта должен получиться следующий результат:

Рисунок 3. Четыре графика. Скрипт s4plot.mq5

Следует обратить внимание на последний параметр функции vis4plot(), он отвечает за то, в каком формате будут выводиться числовые значения. В данном примере значения выводятся с шестью знаками после запятой. Этот параметр аналогичен параметру, определяющему формат в функции DoubleToString().

При очень больших или очень маленьких значениях входной последовательности, для более наглядного отображения можно использовать научный формат, выбрав в качестве этого параметра, например значение -5. Для функции vis4plot() значение -5 является значением по умолчанию.

Для демонстрации того, насколько наглядно метод четырех графиков отображает особенности той или иной последовательности, нам понадобится генератор этих последовательностей.

Генератор псевдослучайной последовательности

Класс RNDXor128 предназначен для генерации псевдослучайных последовательностей.

Ниже приведен исходный текст включаемого файла с определением этого класса.

#property copyright "2011, victorg" #property link "https://www.mql5.com" #include <Object.mqh> #define xor32 xx=xx^(xx<<13);xx=xx^(xx>>17);xx=xx^(xx<<5) #define xor128 t=(x^(x<<11));x=y;y=z;z=w;w=(w^(w>>19))^(t^(t>>8)) #define inidat x=123456789;y=362436069;z=521288629;w=88675123;xx=2463534242 class RNDXor128:public CObject { protected: uint x,y,z,w,xx,t; uint UINT_half; public: RNDXor128() {UINT_half=UINT_MAX>>1;inidat;}; double Rand() {xor128;return((double)w);}; int Rand(double& a[],int n) {int i;if(n<1)return(-1); if(ArraySize(a)<n)return(-2); for(i=0;i<n;i++){xor128;a[i]=(double)w;} return(0);}; double Rand_01() {xor128;return((double)w/UINT_MAX);}; int Rand_01(double& a[],int n) {int i;if(n<1)return(-1); if(ArraySize(a)<n)return(-2); for(i=0;i<n;i++){xor128;a[i]=(double)w/UINT_MAX;} return(0);}; double Rand_Norm() {double v1,v2,s,sln;static double ra;static uint b=0; if(b==w){b=0;return(ra);} do{ xor128;v1=(double)w/UINT_half-1.0; xor128;v2=(double)w/UINT_half-1.0; s=v1*v1+v2*v2; } while(s>=1.0||s==0.0); sln=MathLog(s);sln=MathSqrt((-sln-sln)/s); ra=v2*sln;b=w; return(v1*sln);}; int Rand_Norm(double& a[],int n) {int i;if(n<1)return(-1); if(ArraySize(a)<n)return(-2); for(i=0;i<n;i++)a[i]=Rand_Norm(); return(0);}; double Rand_Exp() {xor128;if(w==0)return(DBL_MAX); return(-MathLog((double)w/UINT_MAX));}; int Rand_Exp(double& a[],int n) {int i;if(n<1)return(-1); if(ArraySize(a)<n)return(-2); for(i=0;i<n;i++)a[i]=Rand_Exp(); return(0);}; double Rand_Laplace() {double a;xor128; a=(double)w/UINT_half; if(w>UINT_half) {a=2.0-a; if(a==0.0)return(-DBL_MAX); return(MathLog(a));} else {if(a==0.0)return(DBL_MAX); return(-MathLog(a));}}; int Rand_Laplace(double& a[],int n) {int i;if(n<1)return(-1); if(ArraySize(a)<n)return(-2); for(i=0;i<n;i++)a[i]=Rand_Laplace(); return(0);}; void Reset() {inidat;}; void SRand(uint seed) {int i;if(seed!=0)xx=seed; for(i=0;i<16;i++){xor32;} xor32;x=xx;xor32;y=xx; xor32;z=xx;xor32;w=xx; for(i=0;i<16;i++){xor128;}}; int SRand(uint xs,uint ys,uint zs,uint ws) {int i;if(xs==0&&ys==0&&zs==0&&ws==0)return(-1); x=xs;y=ys;z=zs;w=ws; for(i=0;i<16;i++){xor128;} return(0);}; };

Используемый для генерации псевдослучайной последовательности алгоритм подробно описан в статье George Marsaglia «Xorshift RNGs» (смотри в конце статьи файл xorshift.zip). Описание методов класса RNDXor128 приведено в файле RNDXor128.mqh. При использовании данного класса могут быть получены последовательности с равномерным, нормальным, экспоненциальным законом распределения и распределением Лапласа (двойное экспоненциальное).

Необходимо обратить внимание на тот факт, что при создании объекта класса RNDXor128 начальные значения генерируемой последовательности устанавливаются в исходное состояние, поэтому в отличие от обращения к функции MathRand() при каждом новом запуске скрипта или индикатора, использующего RNDXor128, будет генерироваться одна и та же последовательность. Так же, как при использовании пары вызовов MathSrand() и затем MathRand().

Примеры последовательностей

Ниже в качестве примера приводятся результаты, полученные

при анализе последовательностей, сильно отличающихся друг от друга по своему

характеру.

Пример 1. Случайная последовательность с равномерным законом распределения.

#include "RNDXor128.mqh" RNDXor128 Rnd; void OnStart() { int i; double dat[512]; for(i=0;i<ArraySize(dat);i++) dat[i]=Rnd.Rand_01(); ... }

Рисунок 4. Равномерное распределение

Пример 2. Случайная последовательность с нормальным законом распределения.

#include "RNDXor128.mqh" RNDXor128 Rnd; void OnStart() { int i; double dat[512]; for(i=0;i<ArraySize(dat);i++) dat[i]=Rnd.Rand_Norm(); ... }

Рисунок 5. Нормальное распределение

Пример 3. Случайная последовательность с экспоненциальным законом распределения.

#include "RNDXor128.mqh" RNDXor128 Rnd; void OnStart() { int i; double dat[512]; for(i=0;i<ArraySize(dat);i++) dat[i]=Rnd.Rand_Exp(); ... }

Рисунок 6. Экспоненциальное распределение

Пример 4. Случайная последовательность с распределением Лапласа.

#include "RNDXor128.mqh" RNDXor128 Rnd; void OnStart() { int i; double dat[512]; for(i=0;i<ArraySize(dat);i++) dat[i]=Rnd.Rand_Laplace(); ... }

Рисунок 7. Распределение Лапласа

Пример 5. Синусоидальная последовательность.

void OnStart() { int i; double dat[512]; for(i=0;i<ArraySize(dat);i++) dat[i]=MathSin(2*M_PI/4.37*i); ... }

Рисунок 8. Синусоидальная последовательность

Пример 6. Последовательность с заметной корреляцией между соседними отсчетами.

#include "RNDXor128.mqh" RNDXor128 Rnd; void OnStart() { int i; double dat[512],a; for(i=0;i<ArraySize(dat);i++) {a+=Rnd.Rand_Laplace();dat[i]=a;} ... }

Рисунок 9. Корреляция между соседними отсчетами

Заключение

Разработка программных алгоритмов, реализующих те или иные вычисления, всегда является достаточно сложной задачей, так как должен быть учтен целый ряд требований, связанный с минимизацией ошибок, которые могут возникать в результате округления, усечения или переполнения переменных.

В процессе написания примеров для данной статьи по отношению к программным алгоритмам никакого анализа не производилось. При написании функций математические алгоритмы были реализованы, что называется «впрямую». Поэтому для использования в «серьезных» приложениях необходимо произвести анализ на предмет их устойчивости и точности.

В статье совершенно не затрагиваются вопросы, связанные с особенностями программы gnuplot. Это вызвано тем, что эти вопросы выходят за рамки тематики данной статьи. Все же хочется упомянуть о том, что gnuplot может быть адаптирован для совместного использования с MetaTrader 5. Для этого можно внести корректировки в его исходные коды и заново перекомпилировать. Кроме того, способ передачи в gnuplot команд и данных через файл, скорее всего, не является оптимальным, так как взаимодействие с gnuplot может быть организовано через программный интерфейс.

Файлы

- erremove.mq5 – пример скрипта, исключающего промахи из выборки.

- function_dstat.mq5 – функция для расчета статистических параметров.

- function_dhist.mq5 — функция для расчета значений гистограммы.

- function_drankit.mq5 – функция для расчета значений, используемых при построении графика со шкалой нормального распределения.

- s4plot.mq5 – пример скрипта, строящего на одном листе четыре графика.

- RNDXor128.mqh – класс генератора псевдослучайной последовательности.

- xorshift.zip — George Marsaglia. «Xorshift RNGs».